Tamaño y Cuota del Mercado de Contadores de Agua de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

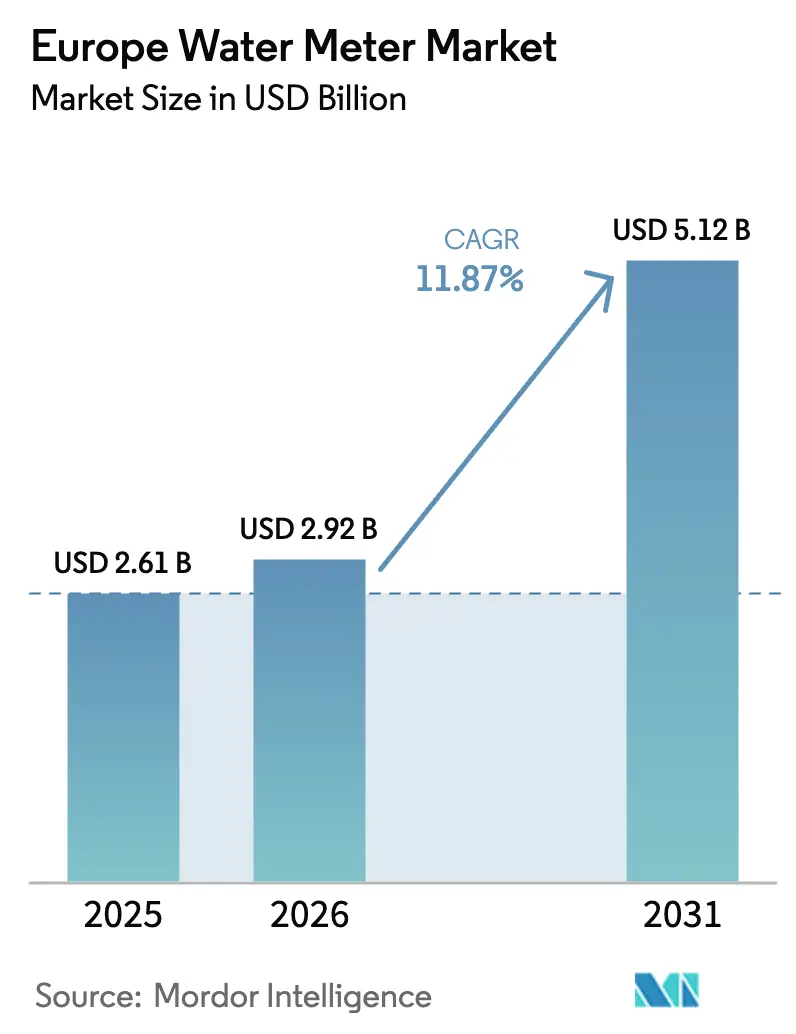

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contadores de Agua de Europa por Mordor Intelligence

El tamaño del mercado de contadores de agua de Europa fue valorado en 2.610 millones de USD en 2025 y se estima que crecerá desde 2.920 millones de USD en 2026 hasta alcanzar 5.120 millones de USD en 2031, a una CAGR del 11,87% durante el período de previsión (2026-2031). El crecimiento refleja los exigentes mandatos de escasez de agua de la UE, la generosa financiación del AMP8 y del Plan de Recuperación de la UE, y la rápida adopción de contadores inteligentes ultrasónicos preparados para IA con detección acústica de fugas. Las empresas de servicios públicos están acelerando la sustitución de los dispositivos mecánicos heredados, integrando la conectividad LPWAN y combinando los contadores con análisis en la nube que permiten la gestión de la demanda en tiempo casi real, la innovación tarifaria y la reducción del agua no contabilizada en toda la red. La intensificación de los riesgos climáticos, los requisitos de calidad relacionados con los PFAS y los objetivos más estrictos de reducción de fugas refuerzan aún más la inversión, mientras que la evolución del hardware hacia endpoints NB-IoT y LoRaWAN eficientes en consumo de batería reduce el coste total de propiedad y simplifica los despliegues en zonas rurales.

La penetración de contadores inteligentes sigue siendo baja en gran parte del continente, lo que crea una base direccionable considerable. El Reino Unido muestra el mayor impulso a corto plazo gracias al compromiso de 1.700 millones de GBP del AMP8 de Ofwat, mientras que Francia y Alemania le siguen con marcos estructurados de digitalización. Los usuarios comerciales e industriales presentan un crecimiento superior a la media, ya que la facturación basada en el consumo impulsa a las empresas a demandar datos de mayor resolución, y las plataformas modulares alojadas en la nube acortan los ciclos de despliegue para las empresas de agua de tamaño mediano.

Conclusiones Clave del Informe

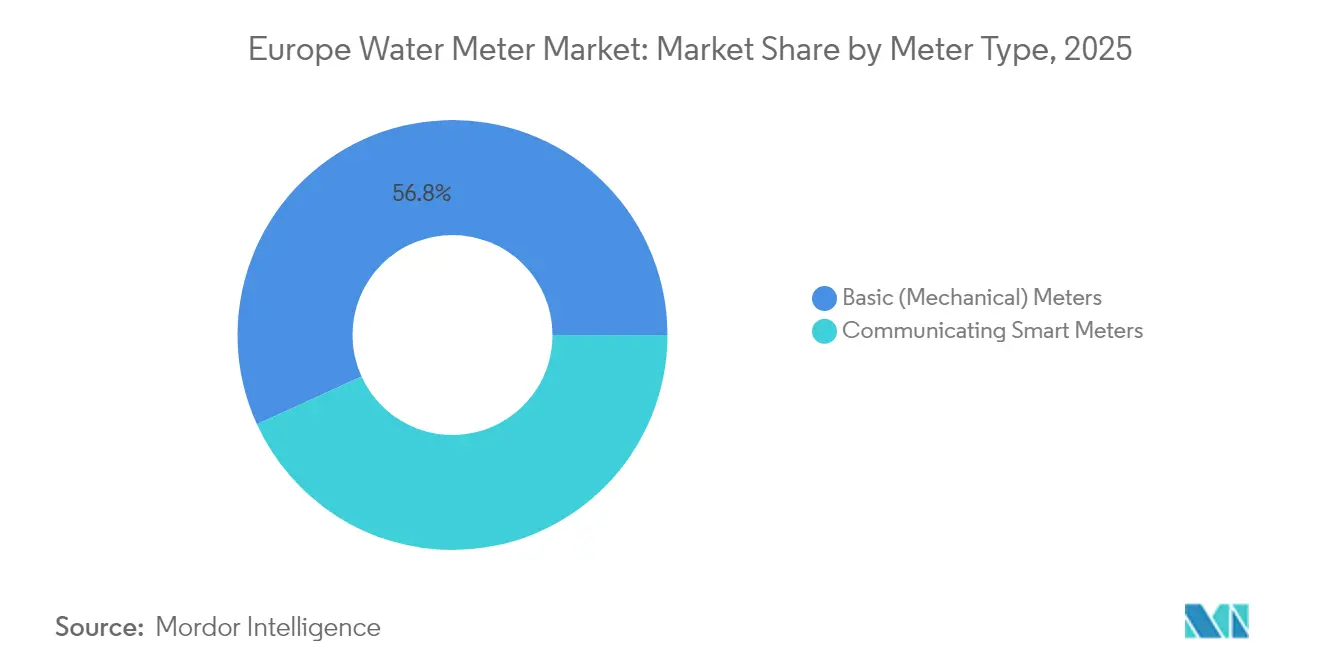

- Por tipo de contador, las unidades mecánicas básicas representaron el 56,82% de la cuota del mercado de contadores de agua de Europa en 2025; se proyecta que los contadores inteligentes con comunicación se expandirán a una CAGR del 13,78% hasta 2031.

- Por tecnología, la AMR representó el 53,65% del tamaño del mercado de contadores de agua de Europa en 2025; la AMI habilitada con NB-IoT avanza a una CAGR del 12,96% hasta 2031.

- Por usuario final, las conexiones residenciales representaron el 48,45% de los ingresos en 2025, mientras que el segmento comercial está previsto que crezca a una CAGR del 13,55% durante el período de previsión.

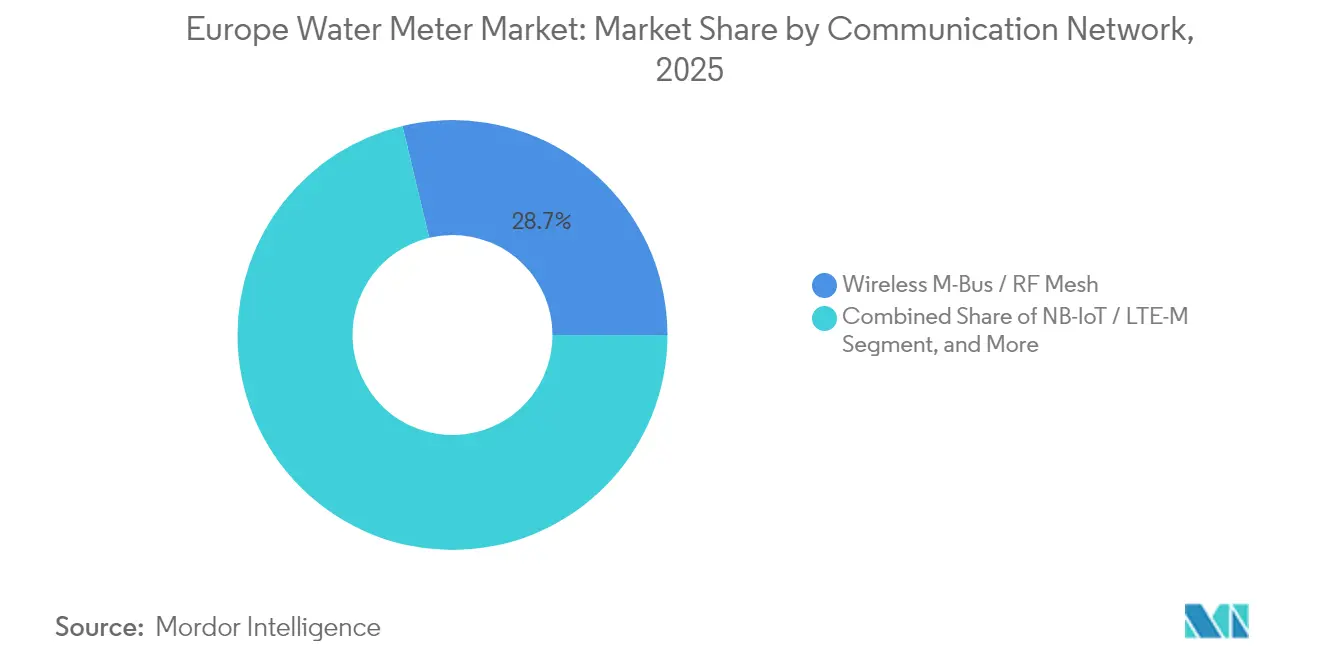

- Por red de comunicación, el M-Bus Inalámbrico/RF Mesh lideró con una cuota del 28,74% en 2025; los endpoints NB-IoT/LTE-M muestran el mayor crecimiento con una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Contadores de Agua de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de reducción de fugas de la UE y políticas de escasez de agua | +3.20% | Global, con ganancias tempranas en el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Aceleración de los despliegues de contadores inteligentes financiados por el AMP8 y los planes de Recuperación de la UE | +2.80% | Reino Unido como núcleo, con extensión a los estados miembros de la UE | Corto plazo (≤ 2 años) |

| Detección acústica de fugas habilitada por IA que reduce el agua no contabilizada | +2.10% | APAC como núcleo, con extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento de las ecotarifas y los modelos de facturación basada en el consumo | +1.90% | Global | Largo plazo (≥ 4 años) |

| Normas de calidad relacionadas con los PFAS que impulsan la monitorización en tiempo real | +1.50% | Núcleo de la UE, con expansión a los mercados globales | Largo plazo (≥ 4 años) |

| APIs de datos abiertos que permiten nuevos servicios de valor añadido | +1.30% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Reducción de Fugas de la UE y Políticas de Escasez de Agua

La Agencia Europea de Medio Ambiente advierte que la demanda podría superar la oferta en 5.000 millones de litros diarios para 2050, lo que lleva a los estados miembros a endurecer las normas sobre fugas y a exigir contadores de lectura remota. Ofwat destinó 1.700 millones de GBP en el marco del AMP8 para instalar casi 10 millones de contadores inteligentes, con el objetivo de lograr una reducción del 17% en las fugas y una penetración en los hogares del 48% para 2030.[1]Agencia de Medio Ambiente, "Apéndice A: Contadores inteligentes en los planes revisados de gestión de recursos hídricos en borrador," GOV.UK, gov.uk Alemania obliga a instalar dispositivos de lectura remota en las nuevas construcciones desde octubre de 2020, con todas las retrofit previstas para finales de 2026, mientras que Francia está ampliando los despliegues ultrasónicos que ya ofrecen un éxito en la detección de fugas superior al 75% y elevan la eficiencia de la red por encima del 89%.[2]Kamstrup, "Water-link impulsa los ingresos con medición inteligente," KAMSTRUP.COM, kamstrup.com La próxima estrategia de resiliencia hídrica de la UE posiciona la medición inteligente como infraestructura crítica y vincula el cumplimiento a las clases de precisión de la norma ISO 4064.

Aceleración de los Despliegues de Contadores Inteligentes Financiados por el AMP8 y los Planes de Recuperación de la UE

El programa AMP8 del Reino Unido, de 104.000 millones de GBP, es la mayor inversión sectorial desde la privatización, con una clara prioridad en la medición inteligente y las actualizaciones de datos de red. El marco de 50 millones de GBP de Thames Water con Honeywell y Sensus se compromete a instalar más de 1 millón de nuevos contadores utilizando NB-IoT de Vodafone para hasta 24 lecturas diarias. Affinity Water presupuesta 150 millones de GBP para 397.000 endpoints, y Yorkshire Water contrata a Netmore para sustituir 1,3 millones de unidades mediante LoRaWAN. Los municipios franceses acceden al Mecanismo de Recuperación de la UE, con la FNCCR estimando 1.233 millones de EUR para equipar el 53% de los contadores del país para 2035, generando ganancias anuales de 205 millones de EUR y ahorros de 811 millones de m³.[3]Banque des Territoires, "Territorios sostenibles y conectados," BANQUESDESTERRITOIRES.FR, banquedesterritoires.fr Las directivas MID y RED armonizan la metrología y el cumplimiento radioeléctrico, permitiendo licitaciones con múltiples proveedores.

Detección Acústica de Fugas Habilitada por IA que Reduce el Agua No Contabilizada

Las empresas de servicios públicos europeas pierden en promedio el 23% del suministro tratado antes de la facturación. La integración de sensores acústicos en los contadores ultrasónicos convierte cada endpoint en un nodo de escucha distribuido. Los ensayos realizados por Severn Trent utilizando el flowIQ 2200 de Kamstrup lograron un rendimiento de red del 98,8%, detectaron fugas en el 14% de las propiedades y transmitieron 23 lecturas horarias por día.[4]SUEZ, "Medición inteligente de alto rendimiento en diversas topografías," SUEZ.COM, suez.com Los 1,2 millones de contadores inteligentes instalados por Thames Water han detectado más de 80.000 fugas en el lado del cliente, recuperando 120 megalitros por día y apoyando el objetivo de reducir las fugas a la mitad para 2050. Diehl Metering reforzó su conjunto de herramientas analíticas al adquirir PREVENTIO, cuyos modelos de IA clasifican la probabilidad de fugas y activan el mantenimiento predictivo.

Crecimiento de las Ecotarifas y los Modelos de Facturación Basada en el Consumo

Las normativas de la UE exigen que las empresas de servicios públicos ofrezcan tarifas variables a los clientes con contadores inteligentes a partir de 2025. Affinity Water está pilotando estructuras de bloques progresivos, mientras que la iniciativa de puntos Nectar de Severn Trent premia la conservación. Los proveedores alemanes ya envían datos de intervalos de un cuarto de hora que permiten a las empresas con uso intensivo de energía cambiar el consumo y reducir sus facturas hasta en un 35%. Los estudios muestran que la demanda de los hogares cae un 16% cuando los usuarios ven datos en tiempo real, lo que subraya los beneficios conductuales. La fijación dinámica de precios también ayuda a las empresas de servicios públicos a alinear los ingresos con la escasez de recursos, suavizando los flujos de caja en los años de sequía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones fragmentadas de acceso a datos (RGPD, centros de datos nacionales) | -2.10% | Núcleo de la UE, con efectos regulatorios a nivel global | Mediano plazo (2-4 años) |

| Altos costes de retrofit en el parque de viviendas heredado | -1.80% | Global, con presión aguda en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad y privacidad en torno a las redes AMI | -1.40% | Global | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de chips ultrasónicos y baterías | -1.20% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas de Acceso a Datos (RGPD, Centros de Datos Nacionales)

Los datos de los contadores se clasifican como datos personales según el RGPD, por lo que las empresas de servicios públicos deben cifrar los payloads, almacenarlos en servidores certificados y obtener el consentimiento explícito para el análisis o la compartición con terceros. Alemania va más lejos, exigiendo pasarelas de contadores inteligentes aprobadas por el BSI con seguridad Common Criteria EAL 4+, lo que retrasa muchos proyectos. La CNIL de Francia impone una verificación similar, y las empresas de servicios públicos del Reino Unido post-Brexit deben cumplir tanto con las normas de la UE como con las nacionales. El cumplimiento aumenta los costes administrativos, complica la exposición de las API y obliga a realizar auditorías periódicas del software.

Altos Costes de Retrofit en el Parque de Viviendas Heredado

El antiguo parque de edificios de Europa a menudo requiere la ampliación de armarios, la realineación de tuberías o la excavación de arquetas fronterizas. Los propietarios alemanes pueden enfrentarse a actualizaciones únicas de hasta 2.000 EUR, aunque las tarifas de instalación reguladas se mantienen limitadas a 30 EUR. Los edificios victorianos de Londres presentan problemas de acceso estrecho que alargan las horas de trabajo y perturban a los residentes. La ley francesa exige fontaneros acreditados para los nuevos contadores, añadiendo entre 500 y 1.500 EUR por vivienda. En conjunto, estos factores ralentizan el ritmo del despliegue e incrementan los programas de capital de las empresas de servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contador: La Dominación Mecánica se Enfrenta a la Revolución Inteligente

Los contadores mecánicos todavía representaron el 56,82% de la cuota del mercado de contadores de agua de Europa en 2025. Su amplia base instalada y su bajo precio unitario sustentan el volumen, aunque el crecimiento de los envíos muestra una tendencia negativa a medida que las empresas de servicios públicos se inclinan por la precisión digital. Se prevé que los contadores inteligentes con comunicación crezcan a una CAGR del 13,78%, erosionando paulatinamente la cuota heredada y elevando el tamaño del mercado de contadores de agua de Europa a través de un precio de venta promedio más alto y servicios de valor añadido.

Los objetivos regulados de reducción de fugas y la necesidad de detección acústica de fugas han inclinado la contratación hacia dispositivos ultrasónicos de estado sólido que miden hasta 4 L/h sin piezas móviles. El programa de sustitución de 1,3 millones de unidades de Yorkshire Water muestra cómo las empresas de servicios públicos agrupan la conectividad, el análisis y la garantía en una única licitación que deja de lado los productos puramente mecánicos. A medida que los proveedores retiran las herramientas mecánicas y escalan las líneas de estado sólido, las brechas de precio se reducen y el coste total de propiedad favorece los endpoints digitales, acelerando el desplazamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El Liderazgo de la AMR Cede Paso a la Innovación de la AMI

Las soluciones AMR representaron el 53,65% del tamaño del mercado de contadores de agua de Europa en 2025, lo que refleja una década de despliegues semiautomatizados de paso a pie y en vehículo. Las empresas de servicios públicos exigen ahora comunicación bidireccional, granularidad de datos horaria y rutas de actualización de firmware, lo que impulsa los envíos de AMI a una CAGR del 12,96%. Los módulos NB-IoT en las plataformas AMI permiten un sondeo de 24 horas con batería eficiente e integración fluida en la nube, habilitando el mantenimiento predictivo y las tarifas dinámicas.

El piloto AMI LoRaWAN de Essex and Suffolk Water cubre 1 millón de contadores y transmite lecturas horarias que alimentan los algoritmos de reducción de fugas. La adopción temprana de NB-IoT en España valida la viabilidad comercial en apartamentos de alta densidad, y las hojas de ruta de los proveedores muestran pilas unificadas que combinan análisis en el borde y calibración por aire. A medida que las suscripciones analíticas ganan adeptos, el hardware AMI actúa como puerta de acceso a SaaS recurrente, consolidando asociaciones a largo plazo entre proveedores y empresas de servicios públicos.

Por Usuario Final: El Crecimiento Comercial Supera la Adopción Residencial

Los hogares generaron el 48,45% de los ingresos en 2025, pero se prevé que las cuentas comerciales se expandan a una CAGR del 13,55%, la más rápida entre todos los segmentos verticales. La legislación de la UE obliga a las empresas a informar sobre el consumo y las emisiones, haciendo que la medición de alta resolución sea imprescindible. Las cervecerías, los centros de datos y los parques logísticos instalan contadores ultrasónicos de gran diámetro con feeds de API hacia paneles de control ESG.

Las empresas de servicios públicos a menudo subvencionan los despliegues residenciales mediante la cofinanciación procedente de contratos de servicios comerciales que incluyen mantenimiento, análisis y garantías ampliadas. Affinity Water destina pilas tecnológicas separadas para sus 20.000 endpoints no domésticos, lo que demuestra un mayor margen por instalación. Las plantas industriales integran los datos del contador con SCADA para la optimización del nexo agua-energía, apoyando las certificaciones de producción sostenible.

Por Red de Comunicación: El M-Bus Inalámbrico Lidera Mientras el NB-IoT Crece con Fuerza

El M-Bus Inalámbrico y el RF Mesh representaron una cuota del 28,74% en 2025 gracias a su probada interoperabilidad y disponibilidad de proveedores. Sin embargo, el LPWAN celular, especialmente el NB-IoT y el LTE-M, está creciendo a una CAGR del 14,05% a medida que las telecomunicaciones reducen las tarifas de los módulos por debajo de 1 EUR anuales en contratos masivos con empresas de servicios públicos. La red del Reino Unido de Vodafone cubre el 98% de los sótanos interiores, lo que hace al NB-IoT atractivo para los retrofit urbanos.

Surgen arquitecturas híbridas en las que las zonas densas utilizan RF Mesh con backhaul por LTE, mientras que los puntos rurales dependen de la conectividad celular directa para minimizar la infraestructura de postes. Cambridge Consultants concluye que FlexNet ofrece el mayor alcance, pero LoRaWAN ofrece paridad de batería cuando envía lecturas cada seis horas. La normalización conforme a la directiva RED 2014/53/UE garantiza la coexistencia en la banda de 868 MHz, salvaguardando las rutas de actualización futuras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clase de Tamaño de Contador: Dominio Doméstico con Expansión Comercial

Los contadores domésticos (≤ DN 25) dominan el volumen de envíos, aunque los dispositivos intermedios DN 32-50 muestran una adopción más rápida en edificios de uso mixto y pequeños locales comerciales. Los contadores de gran caudal y de distrito (≥ DN 80) tienen un precio de venta promedio premium e integran tanto la detección de presión como de caudal. Las empresas de servicios públicos los despliegan en áreas con contadores de distrito (DMA) para triangular las pérdidas de red junto con los datos acústicos domésticos, creando gemelos digitales que guían la planificación del gasto de capital.

La línea flowIQ 2200 de Kamstrup cuenta con una batería de 20 años y un sensor acústico en línea, adaptándose a los armarios domésticos sin necesidad de cortar tuberías. El Centaurus de Hidroconta cubre el rango DN 13-40 con NB-IoT y registro multi-índice para la subfacturación en centros comerciales. Los dispositivos de distrito integran cada vez más routers 5G, y Siemens y O₂ Telefónica ofrecen ahora Network Slice for Water, garantizando un ancho de banda dedicado para los datos críticos.

Análisis Geográfico

El Reino Unido es el referente en adopción inteligente. El AMP8 asigna 1.700 millones de GBP exclusivamente para contadores, con el objetivo de elevar la penetración en los hogares del 13% en 2025 al 48% para 2030 y al 73% para 2040. Los principales contratos incluyen el proyecto NB-IoT de 50 millones de GBP de Thames Water y las sustituciones LoRaWAN de 1,3 millones de unidades de Yorkshire Water. Los primeros resultados muestran ahorros diarios de fugas de 33 megalitros y una mayor participación de los clientes a través de paneles de control móviles. Se prevé que el tamaño del mercado de contadores de agua de Europa en el Reino Unido crezca por encima de la CAGR regional hasta 2031, impulsado por la certeza regulatoria y la disponibilidad de la cadena de suministro.

Alemania sigue un camino centrado en la seguridad. Desde octubre de 2020, todos los nuevos contadores deben admitir la lectura remota, y las instalaciones existentes deben actualizarse antes de finales de 2026 según el artículo 9c de la Directiva de Eficiencia Energética. La certificación del BSI exige pasarelas a prueba de manipulaciones y payloads cifrados, lo que añade complejidad pero genera confianza en los consumidores. Proyectos piloto como el despliegue de TEAG en Bad Tabarz redujeron las fugas del 20% a casi el 6% y validan los casos de negocio para la adopción a escala nacional. Aunque la implementación es cautelosa, el amplio parque de viviendas de Alemania garantiza un volumen constante más allá de 2027, reforzando el valor del mercado de contadores de agua de Europa.

Francia acelera a través de alianzas público-privadas. Eau Agglo Perpignan Méditerranée instalará 126.000 contadores ultrasónicos para 2026, registrando ya reducciones del flujo nocturno del 30% y ahorros anuales de 125.000 EUR. El despliegue de Veolia en el Gran Lyon instala 10.000 dispositivos al mes y los combina con sensores de fugas fijos, ahorrando 33.000 m³ diarios. Los estudios nacionales prevén una penetración del 53% de contadores para 2035, respaldada por una inversión de 1.233 millones de EUR y una alta mutualización para distribuir el coste de la plataforma. El mercado francés contribuye, por tanto, con una parte sustancial de los ingresos totales del mercado de contadores de agua de Europa y demuestra modelos escalables de MaaS.

El resto de Europa, incluidos Italia, España, los países nórdicos y los países bálticos, muestra una adopción heterogénea. España lidera los pilotos de NB-IoT para agua, los países nórdicos prefieren la PLC debido a los inviernos rigurosos, y los mercados del este a menudo agrupan contadores de agua y calor de distrito en adquisiciones conjuntas. Los fondos de cohesión de la UE y la nueva iniciativa de Resiliencia Hídrica proporcionan subvenciones que armonizan las normas y aceleran la convergencia, manteniendo el mercado de contadores de agua de Europa en una sólida trayectoria ascendente.

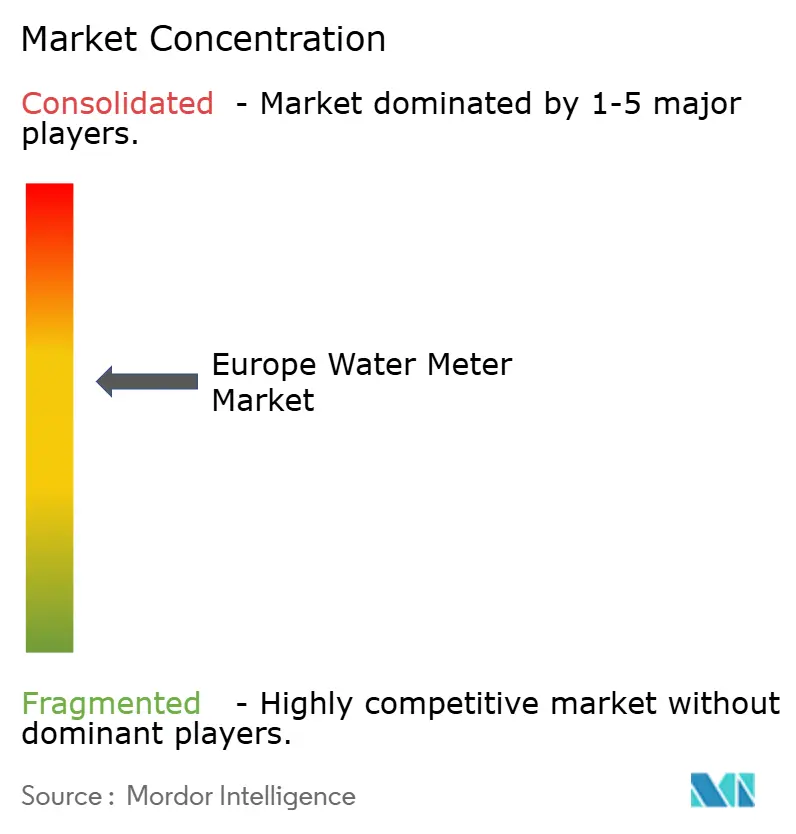

Panorama Competitivo

El campo competitivo está moderadamente concentrado. Diehl Metering, Itron, Birdz (Veolia), Sensus (Xylem) y Kamstrup controlan conjuntamente bien más de la mitad de los endpoints inteligentes europeos instalados, aprovechando plataformas integradas de hardware, conectividad y análisis. Estos operadores establecidos mantienen acuerdos marco a largo plazo y amplios laboratorios de pruebas acreditados, lo que eleva las barreras de entrada.

Las adquisiciones estratégicas intensifican la acumulación de capacidades: Badger Meter adquirió SmartCover para añadir la monitorización de alcantarillado por 185 millones de USD, Xylem compró una participación mayoritaria en Idrica para integrar la gestión de datos en Xylem Vue, y Diehl Metering adquirió PREVENTIO para el análisis de fugas mediante IA. Las empresas más pequeñas se diferencian a través de tecnologías de nicho como el segmentado de red 5G (Siemens), el diseño de módulos NB-IoT (B Meters) o la recolección de energía sin batería (Lacroix).

La competencia también gira en torno a la prestación de servicios. Las empresas de servicios públicos externalizan cada vez más el despliegue integral, el alojamiento de datos y las aplicaciones para clientes en contratos plurianuales. Los proveedores que combinan metrología conforme a las normas ISO, certificación de ciberseguridad y análisis predictivo ganan las licitaciones, como lo demuestra la asociación de 15 años de Landis+Gyr con la empresa de servicios públicos danesa TREFOR para modernizar tanto la medición de agua como de calor. La escasez de componentes ha llevado a algunas empresas de servicios públicos a adquirir hardware de doble fuente mientras estandarizan en interfaces de software abiertas, fomentando un ecosistema multifabricante pero manteniendo altos costes de cambio.

Líderes de la Industria de Contadores de Agua de Europa

Elster Group GmbH (Honeywell International Inc)

Diehl Stiftung & Co. KG

Apator SA

Siemens AG

Badger Meter, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Siemens y O₂ Telefónica Alemania presentaron un segmento 5G comercial para el sector del agua, con un piloto en Renania del Norte-Westfalia para proteger los datos de infraestructura crítica.

- Febrero de 2025: Badger Meter completó la adquisición de SmartCover Systems por 185 millones de USD, añadiendo la monitorización de alcantarillado en tiempo real a su cartera europea.

- Febrero de 2025: Affinity Water lanzó una licitación de 150 millones de GBP para 397.000 contadores inteligentes en el marco de su estrategia de reducción de fugas del AMP8.

- Enero de 2025: Thames Water firmó un marco de 50 millones de GBP con Honeywell y Sensus para desplegar más de 1 millón de contadores NB-IoT para 2030.

Alcance del Informe del Mercado de Contadores de Agua de Europa

Los contadores de agua son dispositivos que miden la cantidad de agua utilizada en diversas aplicaciones. Por otro lado, las soluciones de medición inteligente son extensiones de estos contadores convencionales y emplean contadores o módulos con capacidades de comunicación (ya sea unidireccional o bidireccional) integradas en el contador o conectadas a él.

El mercado europeo de contadores de agua está segmentado por Tipo de Contador (Contadores Básicos, Contadores Inteligentes con Comunicación) y País.

| Contadores Básicos (Mecánicos) |

| Contadores Inteligentes con Comunicación |

| Lectura Automática de Contadores (AMR) |

| Infraestructura de Medición Avanzada (AMI) |

| Residencial |

| Comercial |

| Industrial |

| Empresas de Servicios Públicos y Redes Municipales |

| Radiofrecuencia (M-Bus Inalámbrico / RF Mesh) |

| NB-IoT / LTE-M |

| Comunicación por Línea de Potencia (PLC) |

| Celular 4G/5G |

| ≤ DN 25 (Doméstico) |

| DN 32 – 50 (Comercial Ligero) |

| ≥ DN 80 (Gran Caudal / Distrito) |

| Reino Unido |

| Alemania |

| Francia |

| Resto de Europa |

| Por Tipo de Contador | Contadores Básicos (Mecánicos) |

| Contadores Inteligentes con Comunicación | |

| Por Tecnología | Lectura Automática de Contadores (AMR) |

| Infraestructura de Medición Avanzada (AMI) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Empresas de Servicios Públicos y Redes Municipales | |

| Por Red de Comunicación | Radiofrecuencia (M-Bus Inalámbrico / RF Mesh) |

| NB-IoT / LTE-M | |

| Comunicación por Línea de Potencia (PLC) | |

| Celular 4G/5G | |

| Por Clase de Tamaño de Contador | ≤ DN 25 (Doméstico) |

| DN 32 – 50 (Comercial Ligero) | |

| ≥ DN 80 (Gran Caudal / Distrito) | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de contadores de agua de Europa en 2026?

El tamaño del mercado de contadores de agua de Europa se sitúa en 2.920 millones de USD en 2026 y va camino de alcanzar los 5.120 millones de USD para 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 11,87% entre 2026 y 2031, superando a la mayoría de las demás categorías de activos de servicios públicos.

¿Qué tecnología de contador crece más rápidamente?

Las plataformas AMI habilitadas con NB-IoT son la tecnología de más rápido crecimiento, con una CAGR proyectada del 12,96% hasta 2031, a medida que las empresas de servicios públicos demandan datos horarios y actualizaciones remotas de firmware.

¿Por qué las instalaciones comerciales se expanden más rápido que las residenciales?

Los usuarios comerciales se enfrentan a estrictas normas de facturación basadas en el consumo e informes ESG, lo que impulsa una CAGR del 13,55% que supera al segmento residencial.

¿Qué papel desempeña el AMP8 en el Reino Unido?

El AMP8 de Ofwat asigna 1.700 millones de GBP para casi 10 millones de contadores, elevando la penetración inteligente al 48% de los hogares para 2030 y convirtiendo al Reino Unido en el motor de crecimiento regional.

¿Qué redes de comunicación dominan los despliegues futuros?

El LPWAN celular, especialmente el NB-IoT y el LTE-M, está ganando terreno gracias a su amplia cobertura y bajo coste, aunque el M-Bus inalámbrico sigue siendo predominante en las flotas existentes.

Última actualización de la página el: