Tamaño y participación del mercado de analizadores de gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

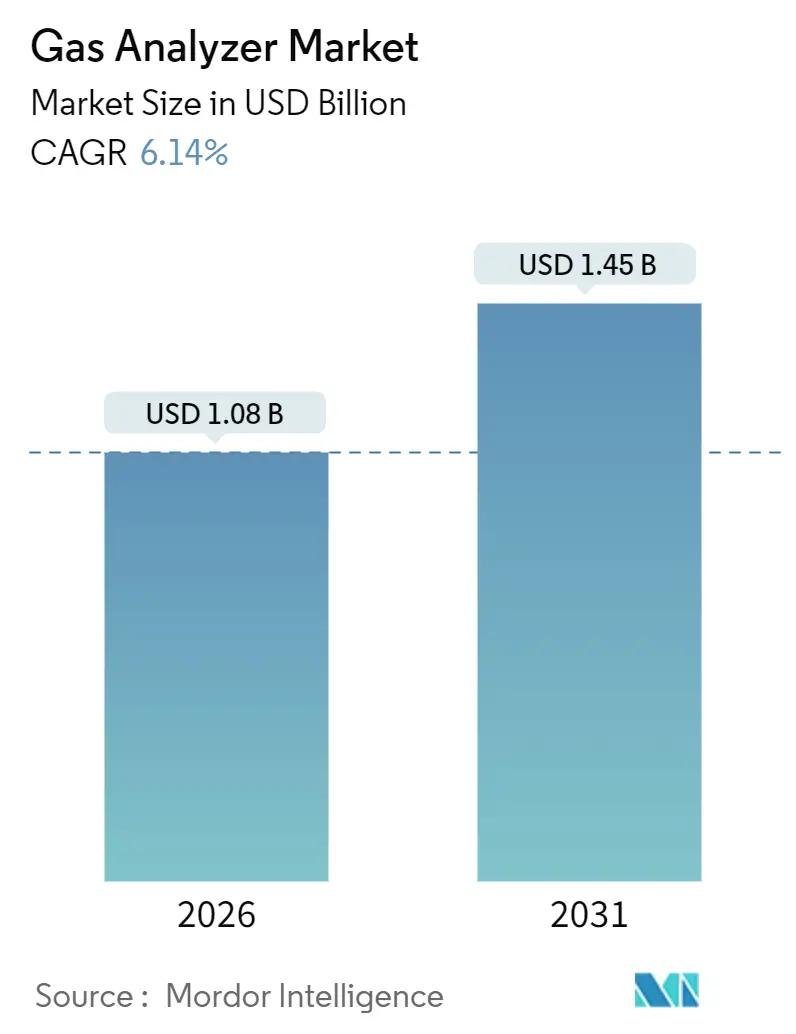

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de analizadores de gas por Mordor Intelligence

El tamaño del mercado de analizadores de gas es de USD 1,08 mil millones en 2026 y se proyecta que alcance USD 1,45 mil millones en 2031, reflejando una CAGR del 6,14%. El monitoreo continuo y rico en datos ha desplazado las verificaciones puntuales periódicas, dado que los reguladores de los Estados Unidos, la Unión Europea y China exigen ahora visibilidad de emisiones a nivel horario o incluso por minutos. Los analizadores fijos dominan la base instalada actual, pero los instrumentos portátiles multi-gas avanzan rápidamente a medida que las paradas de plantas petroquímicas, los protocolos de espacios confinados y las auditorías de terceros exigen dispositivos ligeros e intrínsecamente seguros. La espectroscopía de absorción por láser de diodo sintonizable (TDLAS, por sus siglas en inglés) está erosionando el liderazgo del infrarrojo no dispersivo (NDIR, por sus siglas en inglés) porque los operadores valoran la medición in situ, la deriva cero y la tolerancia a la humedad, especialmente para el deslizamiento de amoniaco y los gases de combustión cargados de humedad. La demanda es más intensa en petróleo y gas, pero la fabricación farmacéutica supera ahora a todos los demás verticales gracias a las pruebas de liberación en tiempo real y las normas de bioprocesamiento continuo de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés). A nivel regional, América del Norte mantiene la mayor participación del mercado de analizadores de gas, aunque Asia Pacífico registra el crecimiento más rápido a medida que India, Vietnam e Indonesia ponen en marcha activos de carbón y cemento que conllevan requisitos obligatorios de monitoreo de gases de chimenea.

Conclusiones clave del informe

- Por tipo de producto, los analizadores fijos representaron el 65,18% de la participación del mercado de analizadores de gas en 2025, mientras que las unidades portátiles tienen previsto registrar una CAGR del 7,20% hasta 2031.

- Por tecnología, el NDIR lideró con una participación del 38,29% del tamaño del mercado de analizadores de gas en 2025; se proyecta que el TDLAS se expanda a una CAGR del 7,10% entre 2026 y 2031.

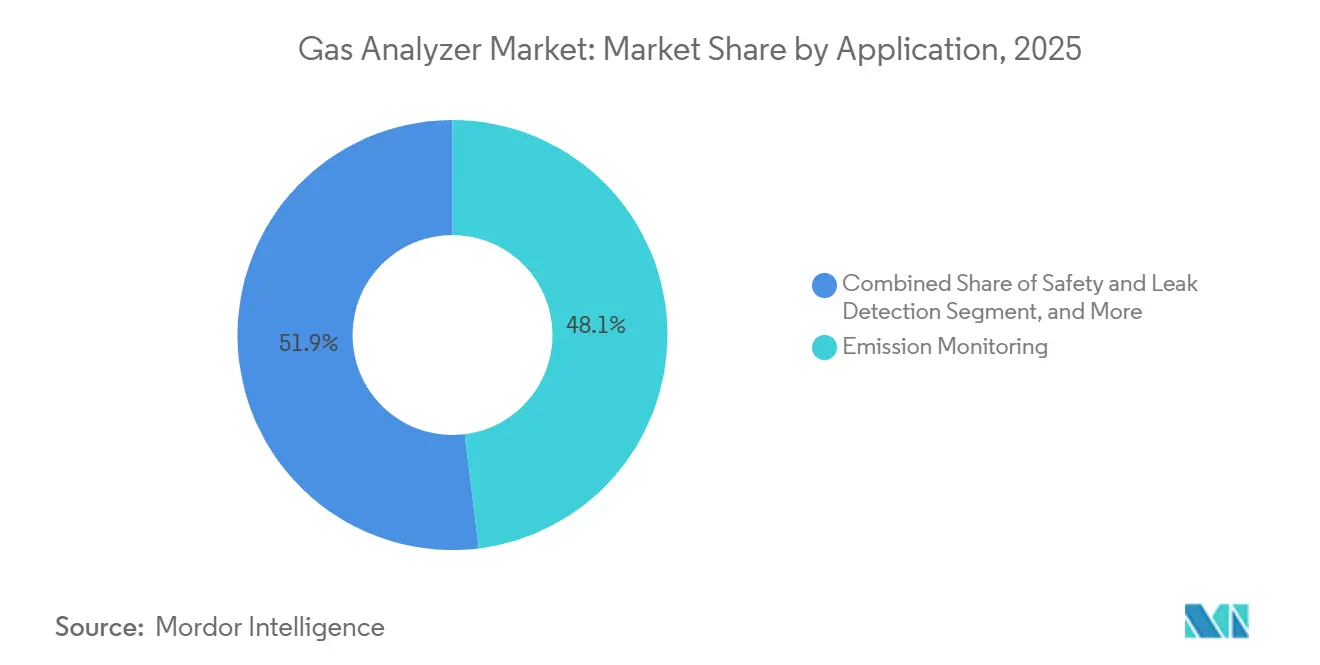

- Por aplicación, el monitoreo de emisiones representó el 48,06% del tamaño del mercado de analizadores de gas en 2025, mientras que la seguridad y la detección de fugas es la que crece más rápidamente, con una CAGR del 6,86% hasta 2031.

- Por usuario final, el sector de petróleo y gas representó el 34,48% de la participación del mercado de analizadores de gas en 2025, pero la fabricación farmacéutica muestra la perspectiva de CAGR más alta, del 6,99%.

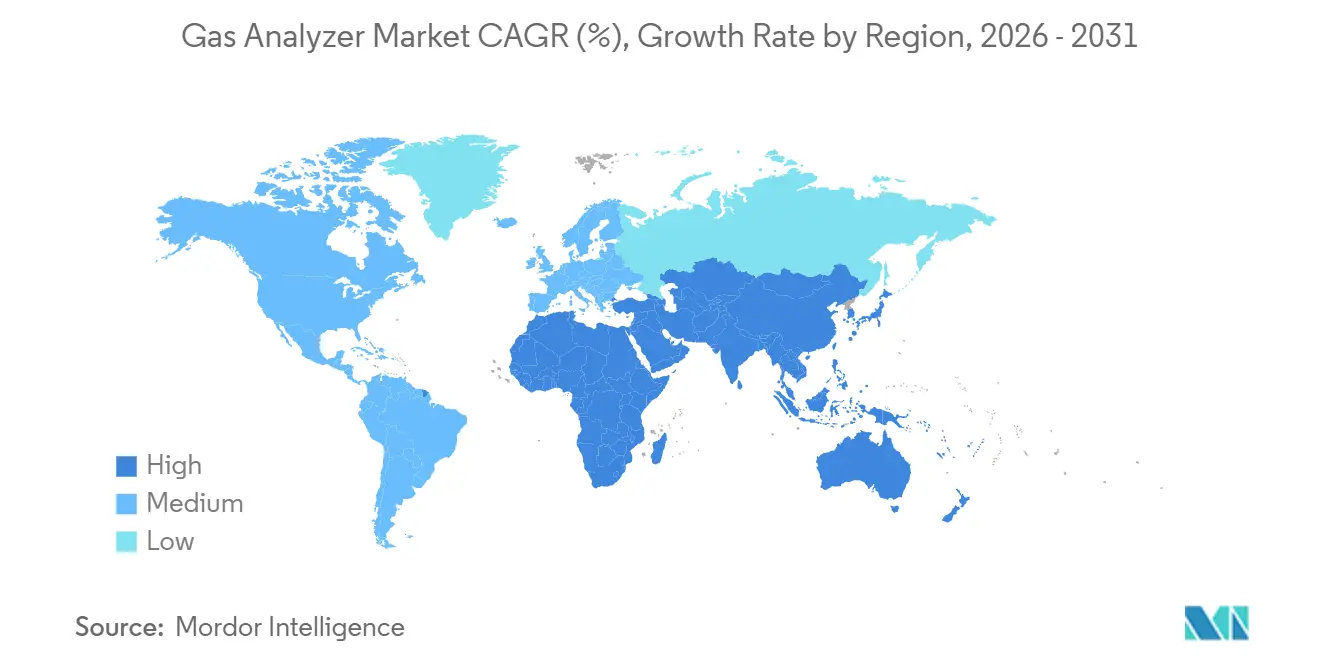

- Por geografía, América del Norte capturó el 32,03% de los ingresos en 2025; se proyecta que Asia Pacífico registre la CAGR más rápida del 6,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de analizadores de gas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas regulaciones globales de emisiones | +1.80% | Global, con máxima aplicación en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Digitalización industrial que impulsa el monitoreo en tiempo real | +1.50% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤2 años) |

| Rápida miniaturización de paquetes de sensores | +0.90% | Global, con adopción temprana en el segmento portátil de Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de los sistemas de monitoreo continuo de emisiones (CEMS) | +1.20% | Núcleo en Asia Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Auge en la demanda de analizadores portátiles multi-gas | +0.70% | América del Norte y la UE, con expansión hacia el petróleo y gas de Oriente Medio | Corto plazo (≤2 años) |

| Analítica de gas predictiva habilitada por inteligencia artificial en el borde | +0.60% | Despliegues piloto en América del Norte y Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones globales de emisiones

Las normas más estrictas añaden el mayor impulso individual al crecimiento. La actualización de 2024 del Método 19 de los Estados Unidos obliga ahora a la corrección continua de oxígeno para el dióxido de azufre en calderas de carbón, lo que obliga a las empresas de servicios públicos a retirar los analizadores que no pueden ejecutar verificaciones de intervalo automatizadas. La Unión Europea redujo los límites de óxidos de nitrógeno para los hornos de cemento a 150 mg/Nm³ e impuso cargas de datos por hora a partir de enero de 2025, poniendo fin efectivamente a los registros manuales.[1]Unión Europea, "Directiva de emisiones industriales," EUR-Lex, eur-lex.europa.eu China extendió en 2025 los límites de emisiones ultrabajas al acero, exigiendo material particulado por debajo de 10 mg/Nm³ con cargas en tiempo real a los paneles provinciales. India también exigió monitores continuos en centrales eléctricas de ≥ 50 MW en 2025, acelerando los atrasos de modernización en Gujarat y Maharashtra.[2]Ministerio de Ecología y Medio Ambiente, "Política de emisiones ultrabajas," Gobierno de China, mee.gov.cn En conjunto, estas normas comprimen los ciclos de adquisición y favorecen las plataformas multiparámetro que consolidan las mediciones de dióxido de azufre, óxidos de nitrógeno, monóxido de carbono y material particulado en un único gabinete.

Digitalización industrial que impulsa el monitoreo en tiempo real

Las plantas combinan ahora los analizadores con pasarelas del Internet Industrial de las Cosas (IIoT, por sus siglas en inglés), añadiendo aproximadamente 1,5 puntos porcentuales al crecimiento. Emerson Electric Co. reveló que el 38% de los pedidos de analizadores de 2025 se entregaron con módulos de borde OPC UA o MQTT para historiadores en la nube.[3]Emerson Electric, "Orientación sobre costos de CEMS extractivo," emerson.com Siemens AG lanzó el Sitrans CV con inferencia TensorFlow en el dispositivo que detecta el ensuciamiento de la columna cromatográfica y activa la recalibración automática. Las líneas farmacéuticas se han convertido en adoptantes tempranas porque la guía de la FDA sobre pruebas de liberación en tiempo real requiere el control de lazo cerrado de oxígeno y dióxido de carbono en biorreactores. Normas como ISA-TR108.00.01 definen ahora perfiles de ciberseguridad para dispositivos de campo, lo que lleva a los compradores a priorizar la capacidad de actualización de firmware por vía inalámbrica. Los diagnósticos predictivos reducen el tiempo de inactividad; ABB Ltd reportó una reducción del 22% en el tiempo medio de reparación de su serie AZ30 tras incorporar algoritmos de predicción de deriva.

Rápida miniaturización de paquetes de sensores

Los sensores más pequeños y ligeros contribuyen con un aumento del 0,9% a la CAGR, ya que los equipos de campo exigen instrumentos fáciles de transportar. El BW Ultra de Honeywell International Inc. integra TDLAS para metano, sulfuro de hidrógeno electroquímico y monóxido de carbono en un cuerpo de 300 gramos con clasificación Zona 0, lanzado en 2025. Drägerwerk AG & Co. KGaA patentó una celda fotoacústica de 15 mm que detecta amoniaco a 0,5 ppm en 10 segundos, permitiendo dispositivos portátiles para el personal de aguas residuales. El OpreX TDLS8200 de Yokogawa Electric Corporation utiliza una sonda de 25 mm que se atornilla en tomas de 1 pulgada existentes, reduciendo la mano de obra de instalación en un 40%. La mayor duración de la batería sigue el mismo camino, ya que el portafolio 2025 de Teledyne Technologies Inc. registra 48 horas con una sola carga, duplicando la referencia de 2023.

Expansión de los sistemas de monitoreo continuo de emisiones (CEMS)

Los despliegues de CEMS añaden 1,2 puntos porcentuales al crecimiento, centrados en la energía del carbón asiática y los petroquímicos de Oriente Medio. China presupuestó CNY 12 mil millones (USD 1,65 mil millones) en 2024 para conectar en red todas las plantas térmicas por encima de 100 MW para 2026. India redactó normas de CEMS para plantas de cemento con una capacidad superior a 1 millón de toneladas por año en 2025, abarcando alrededor de 180 emplazamientos en todo el país. La ley de Arabia Saudita de mayo de 2025 exige ahora el monitoreo en tiempo real de compuestos orgánicos volátiles en los parques de tanques, lo que genera demanda de detectores de ionización de llama. Los CEMS llave en mano favorecen a los operadores establecidos, pero abren nichos para los láseres in situ que eliminan el manejo extractivo de muestras y amplían los ciclos de mantenimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de instrumentos y calibración | -0.80% | Global, agudo en los mercados emergentes sensibles a los costos | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada para el mantenimiento in situ | -0.50% | América del Norte y Europa, con expansión a Asia Pacífico | Mediano plazo (2-4 años) |

| Deriva del sensor e interferencia cruzada de gases | -0.40% | Global, especialmente en matrices complejas de gases de combustión | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en analizadores de gas conectados | -0.30% | Despliegues de IIoT en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de instrumentos y calibración

Un CEMS extractivo completo puede costar entre USD 80.000 y USD 150.000 por chimenea, con suministros de calibración recurrentes que añaden entre USD 12.000 y USD 18.000 anuales. Los operadores con presupuesto limitado, especialmente en los mercados emergentes, suelen retrasar los proyectos hasta que los reguladores emiten avisos de cierre, como lo hizo el organismo regulador de India para 1.200 calderas en 2024. Existen modelos de arrendamiento; Endress+Hauser Group pilotó suscripciones en Alemania en 2024, pero la adopción sigue limitada a las grandes empresas de servicios públicos.

Escasez de mano de obra cualificada para el mantenimiento in situ

La Sociedad Internacional de Automatización (International Society of Automation) encontró que el 43% de las empresas miembro tuvo dificultades para contratar técnicos de analizadores en 2025, frente al 31% en 2022. Tareas como las verificaciones de linealidad multipunto o los cambios de celdas electroquímicas requieren meses de formación práctica y a menudo se realizan en plataformas marinas o minas remotas, lo que dificulta los canales de captación de talento. El servicio Sitrans Connect de Siemens AG permite a los expertos de fábrica guiar al personal local mediante auriculares de realidad aumentada, reduciendo las llamadas de servicio en un 35%. Sin embargo, el trabajo práctico esencial de purgar líneas calentadas o reemplazar sondas de zirconia no puede realizarse en modalidad remota prioritaria, por lo que la brecha persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la portabilidad gana terreno en las auditorías de campo

Los sistemas fijos generaron el 65,18% de los ingresos de 2025 porque las regulaciones requieren datos de chimenea ininterrumpidos y las plantas valoran las líneas de muestra multiplexadas que alimentan un único gabinete. Sin embargo, los instrumentos portátiles crecerán un 7,20% anual hasta 2031 a medida que el mercado de analizadores de gas adopte las normas de entrada a espacios confinados y las auditorías de emisiones de terceros. La norma estadounidense de espacios confinados de 2024 obliga al monitoreo en tiempo real de cuatro gases durante la entrada a tanques, lo que lleva a las empresas municipales de servicios públicos a sustituir las insignias de un solo gas por portátiles multi-gas. Las unidades TDLAS portátiles alcanzan ahora la detección de amoniaco y cloruro de hidrógeno en partes por millón, manteniéndose seguras para la Zona 0, lo que permite a los inspectores verificar fugas sin instalar infraestructura fija.

Las estrategias de adquisición reflejan este cambio. Los operadores tratan cada vez más los dispositivos portátiles como herramientas primarias para encuestas episódicas, mientras programan las modernizaciones de sistemas fijos para interrupciones más prolongadas. Las flotas de alquiler han crecido, dando a las refinerías más pequeñas acceso a analizadores de alta gama sin desembolso total de capital. A medida que las actualizaciones de firmware añaden sincronización en la nube, los dispositivos portátiles alimentan los mismos historiadores que los sistemas fijos, lo que permite a los gestores conciliar lecturas puntuales con flujos continuos y cerrar las brechas de cumplimiento más rápidamente.

Por tecnología: el TDLAS desafía el predominio del NDIR

El NDIR mantuvo una participación del 38,29% del mercado de analizadores de gas en 2025, históricamente arraigado en el monitoreo de dióxido de carbono, metano e hidrocarburos. Sin embargo, el TDLAS se expandirá un 7,10% por año hasta 2031, ya que los usuarios finales priorizan la fiabilidad in situ y la inmunidad a la interferencia cruzada de gases. Yokogawa Electric Corporation informó que los pedidos de TDLAS para deslizamiento de amoniaco se duplicaron interanualmente una vez que los operadores se dieron cuenta de que el rendimiento sin deriva podía reducir el tiempo de inactividad bajo estrictos límites de óxidos de nitrógeno. Las celdas electroquímicas siguen dominando los roles de seguridad portátil porque son económicas y compactas, pero la vida útil del sensor de seis a doce meses y la sensibilidad a la temperatura limitan su atractivo para uso continuo.

Los analizadores paramagnéticos mantienen un nicho en las líneas de oxígeno de alta pureza que sirven a gases medicinales y fabricantes de semiconductores, mientras que las sondas de zirconia siguen siendo los elementos de trabajo de control de combustión por encima de los 700 °C. Los láseres fotoacústicos y de cascada cuántica están emergiendo a niveles de sensibilidad de partes por mil millones, aunque su alto costo limita la adopción a laboratorios de investigación y suites farmacéuticas de alto valor. Si los reguladores codifican el TDLAS como método de referencia para procesos cargados de humedad, su ascenso podría acelerarse aún más.

Por aplicación: la seguridad y la detección de fugas se aceleran

El monitoreo de emisiones absorbió el 48,06% de los despliegues en 2025, pero la seguridad y la detección de fugas crecerá a una CAGR del 6,86% hasta 2031 a medida que aumentan los peligros del metano, el sulfuro de hidrógeno y el hidrógeno. El programa de reducción de metano de los Estados Unidos de 2024 exige encuestas trimestrales de fugas en pozos, impulsando la demanda de analizadores del Método 21 e imágenes de gas óptico. La norma ISO 26142 requiere detección continua de hidrógeno al 0,1% en volumen en estaciones de repostaje, empujando a los proveedores hacia sensores electroquímicos o de conductividad térmica que superan a las perlas catalíticas.

La optimización de procesos sigue siendo secundaria pero constante; los lazos de oxígeno disuelto y dióxido de carbono en la aireación de aguas residuales y la fermentación en cervecería impulsan ventas unitarias incrementales. Los casos de uso ambiental e investigativo, como las torres de flujo de gases de efecto invernadero que emplean espectroscopía de absorción de cavidad resonante (cavity ring-down spectroscopy), representan una pequeña pero lucrativa porción porque los laboratorios valoran la precisión, no el costo.

Nota: Las participaciones de los segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por vertical de usuario final: la industria farmacéutica supera al petróleo y gas

El petróleo y gas representó el 34,48% de la demanda de 2025, sustentado por las normas de gas de antorcha y los mandatos de seguridad marítima. Sin embargo, la fabricación farmacéutica registra una perspectiva de CAGR del 6,99% a medida que los reguladores adoptan la tecnología analítica de procesos en tiempo real. La guía de la FDA sobre medicamentos estériles ahora requiere el control de lazo cerrado de oxígeno y dióxido de carbono dentro de los biorreactores, convirtiendo el análisis de gas de una verificación de calidad a una variable de control en tiempo real. Las plantas químicas siguen comprando sistemas extractivos multipunto para el control de compuestos orgánicos volátiles, pero las empresas de servicios de agua incorporan cada vez más analizadores de oxígeno disuelto para obtener créditos de Estrella de Energía (Energy Star) por aireación eficiente en energía.

Las líneas de alimentos y bebidas especifican sondas de dióxido de carbono NDIR y oxígeno de zirconia para el envasado en atmósfera modificada y el control de hornos, mientras que las empresas de servicios públicos modernizan las calderas de carbón con CEMS antes de los calendarios de retiro de plantas. La diversificación vertical amplía el grupo de proveedores a medida que los especialistas en bioprocesamiento y los veteranos del control de combustión convergen.

Por método de instalación: los sistemas extractivos mantienen la mayoría

Las plataformas extractivas dominan porque un único gabinete puede albergar múltiples celdas, cumpliendo las demandas multigas de los reguladores desde una sola línea calentada. Sin embargo, los láseres in situ ganan cuando la alta humedad o la carga de partículas obstruye los filtros. Siemens AG indicó que los pedidos in situ para hornos de cemento aumentaron un 28% interanualmente tras el lanzamiento de su línea TDLAS de sonda de 25 mm en 2025. El sistema extractivo sigue siendo crucial para el procesamiento de gas natural, las salas blancas farmacéuticas y cualquier aplicación que requiera la eliminación precisa del vapor de agua antes de la medición.

Los reguladores reconocen ahora las compensaciones. La Especificación de Rendimiento 18 (Performance Specification 18) relajó los límites de precisión relativa para los óxidos de nitrógeno in situ en 2025, reflejando menores cargas de mantenimiento. Esta flexibilidad impulsará la participación in situ donde los ahorros en tiempo de actividad superen la prima de precisión, especialmente en las centrales eléctricas de Asia Pacífico que operan con dotaciones de personal reducidas.

Análisis geográfico

América del Norte generó el 32,03% de los ingresos de 2025, respaldada por densos grupos de refinerías, adopción temprana de IIoT y estrictas normas de monitoreo continuo. Las Normas de Rendimiento para Nuevas Fuentes (New Source Performance Standards) actualizadas de los Estados Unidos reducen los límites de dióxido de azufre y óxidos de nitrógeno para las centrales eléctricas de carbón y exigen pruebas trimestrales de precisión relativa, lo que lleva a muchas plantas a reemplazar los analizadores extractivos de la década de 1990 con sondas in situ. Canadá extendió su Sistema de Precios Basado en la Producción (Output-Based Pricing System) a los procesadores de gas natural en 2025, llevando detectores de metano por infrarrojo a las estaciones de compresores de Alberta. México adoptó la presentación de informes de emisiones en tiempo real para refinerías en marzo de 2025, anclando la demanda de modernización en Hidalgo y Guanajuato.

Se prevé que Asia Pacífico crezca un 6,40% anual hasta 2031, el más rápido de todas las regiones. Las normas de emisiones ultrabajas de China ahora cubren el cemento y el vidrio, requiriendo techos de material particulado de 10 mg/Nm³ y alimentación de datos en vivo en toda la provincia. El mandato de India para ≥ 50 MW creó un atraso de modernización de plantas de carbón que supera los 100 GW de capacidad. Japón financia redes de repostaje de hidrógeno y exige la detección continua de fugas de hidrógeno por debajo del 0,1% en volumen, estimulando pedidos de analizadores electroquímicos y de conductividad térmica. Corea del Sur endureció los límites de compuestos orgánicos volátiles en los parques de tanques petroquímicos, requiriendo detectores de ionización de llama en partes por millón con clasificación Zona 1.

Europa mantuvo aproximadamente un 25% de participación en 2025 bajo los exigentes plazos de la Directiva de Emisiones Industriales (Industrial Emissions Directive). La transmisión de datos por hora ha eliminado los registros manuales, mientras que el programa voluntario de etiquetado de carbono de Alemania impulsa analizadores orientados a la eficiencia. El Reino Unido especifica ahora el monitoreo continuo de dioxinas mediante espectroscopía infrarroja por transformada de Fourier (Fourier-transform infrared) de largo recorrido en la incineración de residuos, impulsando sistemas de alta gama por encima de USD 200.000 por instalación. Oriente Medio y África crecen de manera constante a medida que los complejos petroquímicos de Arabia Saudita y las minas de Sudáfrica adoptan el monitoreo continuo, aunque el gasto sigue siendo orientado a proyectos. América del Sur es más pequeña pero en aumento, con Brasil exigiendo CEMS en plantas de celulosa y Argentina pilotando la detección de metano en los campos de esquisto de Vaca Muerta.

Panorama regulatorio

La regulación sigue desplazando el cumplimiento en materia de emisiones desde la medición periódica hacia conjuntos de datos continuos y auditables, endureciendo tanto los requisitos de desempeño como el aseguramiento de calidad de los analizadores. En Estados Unidos, los requisitos de la EPA en 40 CFR 1065 especifican la verificación de rango y deriva para analizadores de gases de escape, incluida la verificación del tiempo de respuesta para analizadores continuos, y exigen que los gases de calibración sean trazables al NIST dentro de tolerancias definidas. Programas de la EPA como el Protocol Gas Verification Program refuerzan las expectativas de trazabilidad y verificación para el gas de calibración utilizado en cadenas de medición de grado de cumplimiento.

En Europa, el Reglamento (UE) 2024/1789 (emisiones de metano) incrementa la carga de medición sobre la infraestructura energética mediante requisitos de detección y reparación de fugas, junto con una cuantificación de metano más robusta. Los requisitos mejorados de cuantificación de emisiones de metano se aplican a partir del 5 de febrero de 2026. El reglamento también exige normas técnicas estandarizadas para las tecnologías de monitoreo, con Marcogaz proporcionando orientación de implementación mientras avanza el trabajo de estandarización técnica. En conjunto, estos marcos empujan a los compradores hacia una detección más rápida y de mayor precisión, incluida instrumentación LDAR enfocada en metano, y hacia analizadores y sistemas de datos que puedan respaldar las verificaciones de calidad prescritas y la disciplina de reporte.

Panorama competitivo

El mercado de analizadores de gas está moderadamente concentrado. ABB Ltd, Honeywell International Inc., Emerson Electric Co., Siemens AG y Thermo Fisher Scientific Inc. juntos poseen alrededor del 45% de participación, dejando espacio para especialistas en imágenes de metano por láser, celdas fotoacústicas y espectroscopía de cascada cuántica. Los operadores establecidos aprovechan la ingeniería llave en mano, las redes de servicio globales y los protocolos de calibración propietarios para defender los márgenes, pero los competidores asiáticos reducen los precios entre un 30 y un 40%. La compra por parte de Honeywell International Inc. en junio de 2025 de un proveedor de fotónica de silicio asegura la capacidad interna de diodos láser para su línea TDLAS, mientras que ABB Ltd integró TensorFlow Lite en su plataforma AZ30 para detectar la deriva del sensor en tiempo real.

Los planes estratégicos convergen en torno a tres temas. En primer lugar, los proveedores integran analítica en el borde para que las plantas puedan diagnosticar anomalías sin latencia en la nube. En segundo lugar, localizan la producción mediante empresas conjuntas en China e India para evitar aranceles y acortar los plazos de entrega. En tercer lugar, los portafolios se amplían mediante adquisiciones de empresas emergentes: Emerson Electric Co. adquirió Quantum Analytics por USD 95 millones para añadir capacidad de láser de cascada cuántica, y Teledyne Technologies Inc. adquirió Gasmet Technologies Oy para obtener tecnología de espectroscopía infrarroja por transformada de Fourier sin calibración.

Los nuevos disruptores emergentes, a menudo derivados de universidades, apuntan a imágenes de metano montadas en drones que inspeccionan gasoductos a una décima parte del costo de los equipos terrestres, desafiando la noción de que el análisis debe realizarse en un gabinete. Los actores establecidos responden agrupando software de analítica, formación y logística de gas de calibración en modelos de suscripción que aseguran flujos de ingresos plurianuales incluso cuando los márgenes de hardware se comprimen.

Líderes de la industria de analizadores de gas

ABB Ltd

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización impulsada por el cumplimiento normativo está generando espacio para plataformas multigás que reducen el número de analizadores por chimenea o skid de proceso, a la vez que cumplen expectativas más estrictas de aseguramiento de calidad y reporte. Las acciones de producto en 2026 reflejan esta dirección: Emerson presentó el analizador de gas continuo Rosemount QX1000 en febrero de 2026, combinando la medición paramagnética de oxígeno con espectroscopía de absorción directa por láser de cascada cuántica para cobertura multicontaminante, incluidos CO, CO2, NO, NO2 y SO2. Esta arquitectura híbrida es adecuada para plantas que necesitan conciliar el control de emisiones, la optimización de la combustión y el cumplimiento documentado sin mantener múltiples gabinetes de medición independientes.

El despliegue en áreas peligrosas y el costo total de propiedad siguen siendo importantes filtros de compra en petróleo y gas, petroquímica y monitoreo de parques de tanques. Ese entorno favorece la oportunidad de configuraciones de analizadores certificados y libres de purga, así como modelos de servicio que reducen la carga de trabajo de especialistas en sitio. En julio de 2026, AMETEK Process Instruments amplió su serie 993X con recintos antideflagrantes certificados para ATEX e IECEx Zona 1, lo que elimina el requisito de gas de purga inerte continuo y simplifica las instalaciones remotas o con recursos limitados. Más allá de las chimeneas reguladas, las aplicaciones de semiconductores y gases especiales también necesitan verificación de pureza en línea: las normas de seguridad de gases industriales del METI de Japón, que exigen detección redundante de impurezas para el suministro de silano pirofórico, refuerzan la inversión en métodos de medición de impurezas en tiempo real y ultratraza en fábricas y en la distribución de gas a granel.

Desarrollos recientes del sector

- Junio de 2026: ABB obtuvo la certificación CSA para el analizador de gas Fidas24 destinado a aplicaciones industriales peligrosas en Estados Unidos y Canadá, ampliando sus certificaciones más allá de ATEX e IECEx. La certificación adicional amplía dónde puede especificarse el instrumento en ubicaciones peligrosas de Norteamérica y respalda la estandarización de adquisiciones en operadores con múltiples sitios.

- Febrero de 2026: Emerson presentó el analizador de gas continuo Rosemount QX1000, que combina la medición paramagnética de O2 con espectroscopía de absorción directa por láser de cascada cuántica para CO, CO2, NO, NO2 y SO2. El lanzamiento refuerza el cambio hacia una medición consolidada y multicomponente que reduce la complejidad del gabinete mientras respalda casos de uso de cumplimiento y control de emisiones.

- Mayo de 2024: Se adoptó el Reglamento (UE) 2024/1789 sobre emisiones de metano, que establece un marco para un monitoreo de metano más estricto, la detección y reparación de fugas, y la estandarización de las tecnologías de monitoreo en toda la cadena de valor energética de la UE. La dirección de la política aumenta la necesidad de una cuantificación de metano de mayor precisión e impulsa a los operadores hacia flujos de trabajo de LDAR y medición más capaces.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de analizadores de gas abarca instrumentos y sistemas utilizados para medir, detectar y monitorear continuamente concentraciones de gas en entornos industriales y ambientales, incluidas configuraciones fijas y portátiles, junto con los elementos típicos de muestreo y acondicionamiento vendidos con el analizador.

Exclusiones del alcance: se excluyen los accesorios y servicios que no se venden como parte del sistema analizador, junto con sensores o detectores independientes sin funcionalidad de analizador.

Descripción general de la segmentación

- Por tipo de producto

- Fijo

- Portátil

- Por tecnología

- Electroquímica

- Paramagnética

- Zirconia

- Infrarrojo no dispersivo

- Láser de diodo sintonizable (TDLAS)

- Por aplicación

- Monitoreo de emisiones

- Seguridad y detección de fugas

- Optimización de procesos

- Ambiental e investigación

- Por vertical de usuario final

- Petróleo y gas

- Química y petroquímica

- Agua y aguas residuales

- Farmacéutica

- Energía y servicios públicos

- Alimentos y bebidas

- Por método de instalación

- In situ

- Extractivo

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental construyó el mapa de demanda inicial y nos ayudó a establecer las guías correctas para el modelo antes de agregar las verificaciones primarias. Utilizamos fuentes públicas como la Agencia de Protección Ambiental de EE. UU. (emisiones al aire y programas de monitoreo), la Agencia Europea de Medio Ambiente, la Agencia Internacional de Energía (mezcla de energía y combustibles) y la Administración de Información Energética de EE. UU. (estadísticas de refinación y energía) para conectar la probable intensidad de monitoreo con la actividad de uso final.

También consultamos fuentes como UN Comtrade para los flujos comerciales de categorías de instrumentos relevantes, bases de datos de patentes seleccionadas para comprender la actividad de diseño de sensores y analizadores, y presentaciones de empresas e informes a inversores para extraer divulgaciones de ingresos y lenguaje sobre la combinación de negocios cuando estaba disponible. Se utilizó de forma selectiva una suscripción de pago que cubre información financiera de empresas y noticias para acelerar la revisión de declaraciones públicas, contratos y anuncios de instalaciones importantes. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación de datos, la verificación cruzada y la aclaración de vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar qué proporción de las necesidades de monitoreo se convierte en gasto en analizadores, y para poner a prueba los supuestos de precios y reemplazo que son difíciles de observar en datos públicos. Hablamos con una combinación equilibrada de fabricantes, socios de canal, integradores y usuarios finales en APAC, EMEA y las Américas, y luego se realizó un nuevo contacto cuando las señales documentales y los resultados del modelo no coincidían.

Las aportaciones de estas conversaciones se utilizaron para alinear el modelo con los ciclos de adquisición habituales, los casos de uso típicos (monitoreo de chimeneas, seguridad de procesos y monitoreo ambiental) y las diferencias entre los sistemas portátiles e instalados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 15% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 30% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 55% | Américas: 27% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó mediante un enfoque descendente en el que la actividad industrial y las necesidades de monitoreo impulsadas por el cumplimiento normativo se reconstruyeron por los principales grupos de uso final, y luego se convirtieron en demanda de analizadores utilizando supuestos de adopción y reemplazo. Dado que las estadísticas públicas rara vez indican cuántos analizadores están instalados, la conversión se basa en señales medibles como las adiciones de capacidad de energía y refinación, la intensidad del cumplimiento de emisiones, los indicadores de penetración de CEMS, el ritmo de expansión industrial y las tendencias de importación y exportación de instrumentos de clase analizador.

Esos totales se corroboraron luego con aproximaciones ascendentes selectivas, incluidos precios de venta promedio muestreados por tipo de analizador, verificaciones de canal sobre cotizaciones de sistemas típicas y una verificación de realidad utilizando indicios de ingresos públicos de líneas de producto relevantes. Cuando aparecían vacíos, como una división poco clara entre unidades portátiles y sistemas instalados en ciertos países, utilizamos participaciones proxy conservadoras validadas mediante entrevistas, y luego ajustamos solo después de que los números se alinearan con la actividad de proyectos observada.

Para la previsión, se utilizó un análisis de escenarios porque la demanda puede cambiar rápidamente cuando cambian los ciclos de aplicación normativa ambiental o de inversión energética. Los factores clave se proyectaron utilizando una combinación de perspectivas publicadas y consenso de expertos, y luego se tradujeron en trayectorias de volumen y precio utilizando supuestos normalizados sobre ciclos de reemplazo y progresión de precios.

Validación de datos y ciclo de actualización

Se realizaron controles en múltiples puntos para que las cifras finales se mantuvieran coherentes con las señales del mundo real. Los resultados se compararon con indicadores independientes como el movimiento de la producción industrial, la dirección del gasto en control de emisiones, el movimiento comercial de categorías de instrumentos y las expansiones de plantas notables, y luego se investigaron las variaciones antes de la aprobación final.

Si un supuesto cambiaba de manera material, como un giro brusco en el calendario de proyectos energéticos o una actualización normativa que afecta el monitoreo continuo, volvíamos a contactar a las fuentes para confirmar el impacto y evitar arrastrar datos antiguos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes generan un cambio significativo. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban una visión actualizada.

Tamaño del mercado de analizadores de gas de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para analizadores de gas pueden parecer muy distantes entre sí, incluso cuando analizan casos de uso similares, porque el conjunto de productos contabilizado y los supuestos de tiempo no siempre son los mismos. Las diferencias suelen provenir de si se incluyen categorías adyacentes, cómo se trata el valor de los sistemas instalados y cómo se manejan la moneda y la inflación entre regiones.

Los sensores y detectores de gas a menudo se agrupan en el mismo conjunto de ingresos en otras fuentes, pero esos elementos están fuera del alcance de Mordor Intelligence para este informe, lo que mantiene el total vinculado únicamente a los sistemas analizadores. Los vacíos también provienen de usar un año base anterior y luego proyectar hacia adelante con inflación, o de aplicar un crecimiento agresivo al precio sin validar el ciclo de reemplazo y los impulsores de demanda relacionados con el cumplimiento normativo mediante entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,08 mil millones de USD (2026) | |

| Consultora Global A | 4,39 mil millones de USD (2024) | Utiliza una definición más amplia que típicamente captura un conjunto combinado de analizadores más categorías adyacentes de detección y sensado de gas, lo que eleva el valor más allá de los sistemas analizadores por sí solos. El año y la ventana de previsión también difieren, por lo que un simple desplazamiento de año puede exagerar la brecha. |

| Editorial del Sector B | 4,46 mil millones de USD (2025) | Probablemente incluye un conjunto de equipos más amplio y contabiliza más del valor total del sistema y los servicios bajo la misma etiqueta de mercado, lo que cambia lo que se está sumando. El año base indicado y el horizonte de previsión más largo también pueden elevar los totales si los supuestos de crecimiento de precios no están anclados a los patrones de reemplazo. |

La dispersión en la tabla se reduce principalmente a qué productos se están contabilizando y qué año se está citando. Al mantener la definición ajustada a los sistemas analizadores, y luego verificar de forma cruzada la demanda utilizando la actividad de cumplimiento normativo, las adiciones de capacidad y los datos de reemplazo y precios respaldados por entrevistas, los resultados se mantienen trazables y más fáciles de reproducir a lo largo del tiempo.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de analizadores de gas?

El tamaño del mercado de analizadores de gas es de USD 1,08 mil millones en 2026.

¿Qué segmento crece más rápidamente por aplicación?

La seguridad y la detección de fugas registra la CAGR más alta del 6,86% hasta 2031.

¿Por qué el TDLAS está ganando popularidad sobre el NDIR?

Los operadores prefieren el TDLAS porque ofrece mediciones in situ con deriva cero y gran tolerancia a la humedad, reduciendo el mantenimiento y el tiempo de inactividad.

¿Qué región añadirá la mayor nueva demanda para 2031?

Se proyecta que Asia Pacífico se expanda a una CAGR del 6,40%, la más rápida de todas las regiones, impulsada por la energía del carbón, el cemento y las iniciativas de hidrógeno.

¿Quiénes son los principales proveedores en este espacio?

ABB Ltd, Honeywell International Inc., Emerson Electric Co., Siemens AG y Thermo Fisher Scientific Inc. en conjunto poseen alrededor del 45% de los ingresos globales.

Última actualización de la página el: