Tamaño y Participación del Mercado de Perfilómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

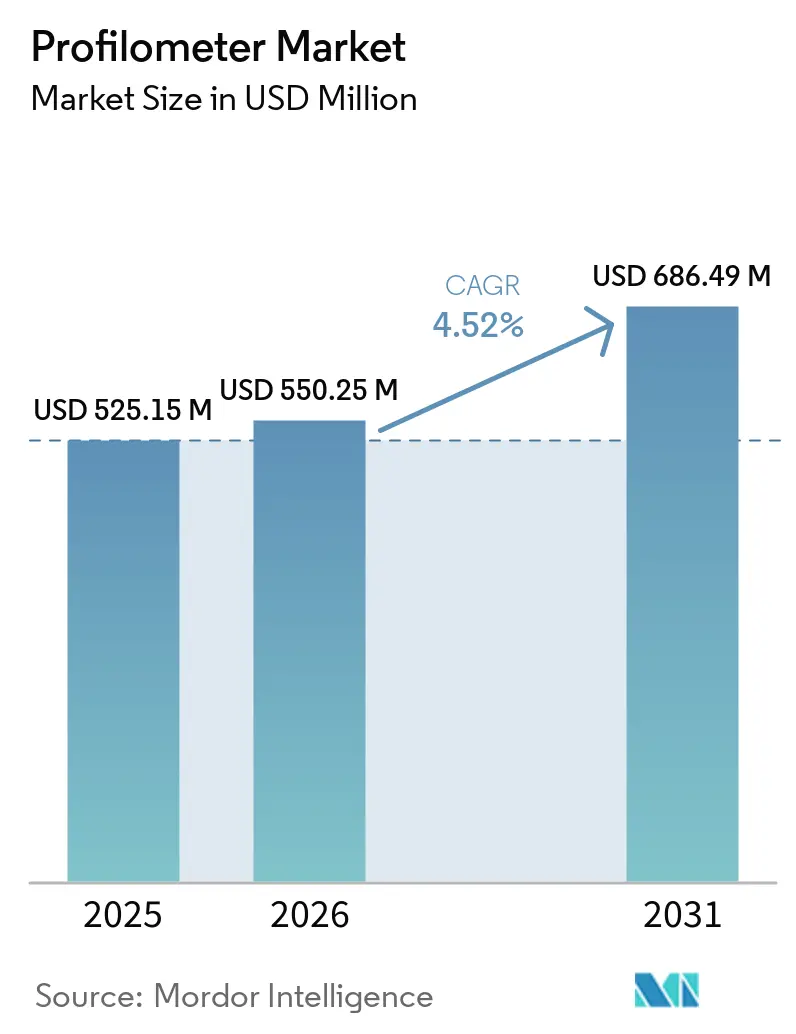

| Tamaño del Mercado (2026) | 550.25 Millones de dólares |

| Tamaño del Mercado (2031) | 686.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

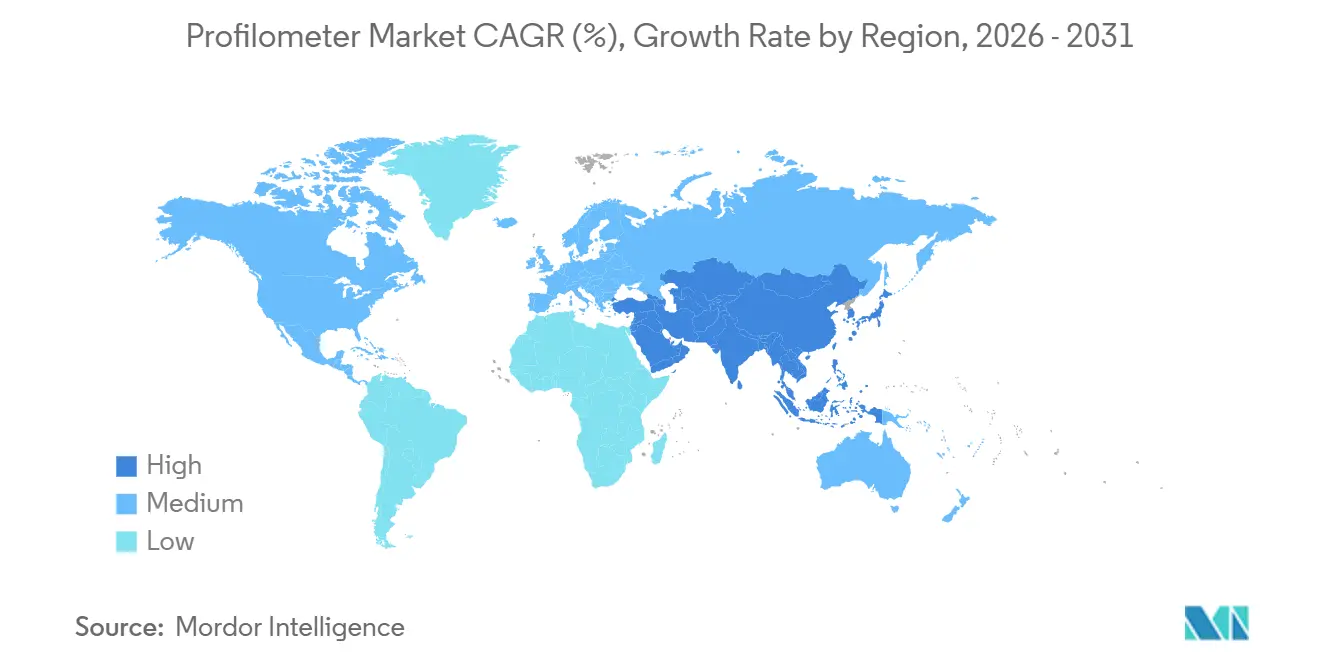

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

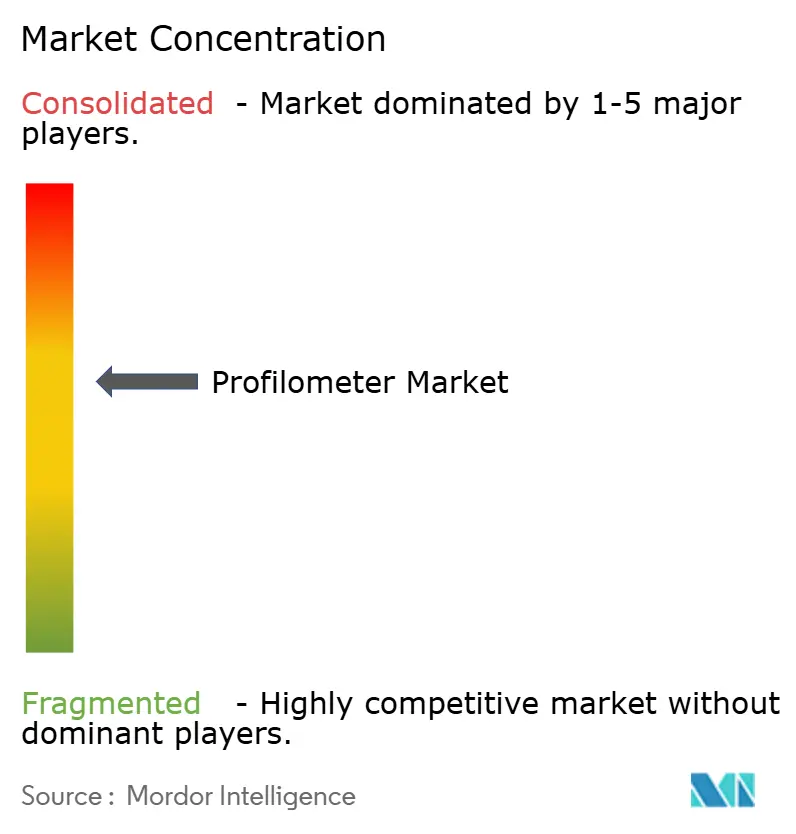

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perfilómetros por Mordor Intelligence

Se espera que el tamaño del mercado de perfilómetros aumente de USD 525,15 millones en 2025 a USD 550,25 millones en 2026 y alcance USD 686,49 millones en 2031, creciendo a una CAGR del 4,52% durante 2026-2031. Esta trayectoria está impulsada por geometrías de dispositivos semiconductores por debajo de 2 nm, la adopción de la unión híbrida y un amplio giro desde instrumentos de estilete de contacto hacia soluciones ópticas tridimensionales sin contacto que ofrecen resolución vertical subnanométrica en segundos. Los crecientes requisitos de inspección en línea, la mayor adopción en el sector sanitario y la fabricación aditiva, y la integración con plataformas de datos de la Industria 4.0 están ampliando el mercado potencial de los perfilómetros más allá de los laboratorios de control de calidad tradicionales. Las estrategias competitivas giran en torno a la integración multisensor, la clasificación de superficies habilitada por aprendizaje automático y las adquisiciones que agrupan ecosistemas de software, conocimientos de calibración e interfaces de automatización bajo un mismo techo. Los vientos en contra persistentes incluyen la carga de capital de los sistemas ópticos avanzados, la dependencia de cadenas de suministro de tierras raras frágiles y la persistente fragmentación de los estándares de textura superficial entre sectores, que en conjunto moderan el ritmo de crecimiento a corto plazo del mercado de perfilómetros.

Conclusiones Clave del Informe

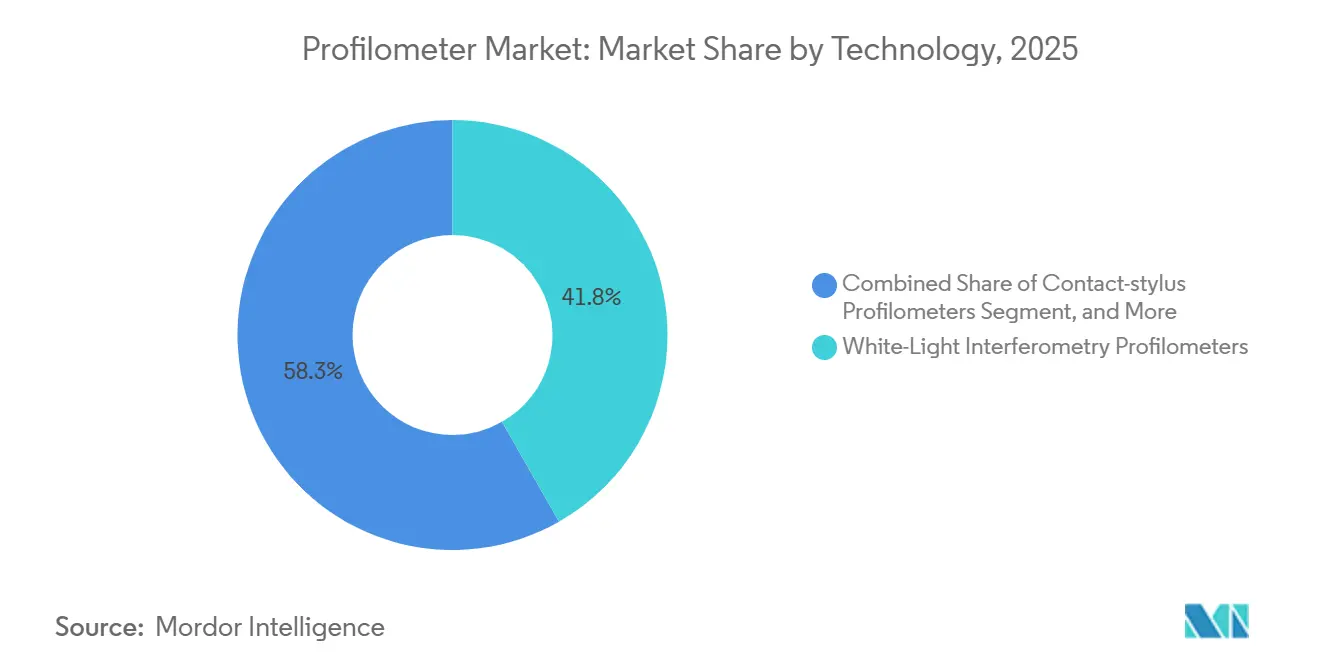

- Por tecnología, los Perfilómetros de Interferometría de Luz Blanca lideraron el mercado con el 41,75% de los ingresos del mercado de perfilómetros en 2025, mientras que los Perfilómetros Confocales Cromáticos y de Proyección de Franjas se expandirán a una CAGR del 5,23% hasta 2031, lo que subraya la migración hacia la inspección en línea de alta velocidad.

- Por dimensión de medición, la Perfilometría Areal 3D mantuvo el 58,31% de la participación del mercado de perfilómetros en 2025 y avanza a una CAGR del 5,11% hasta 2031.

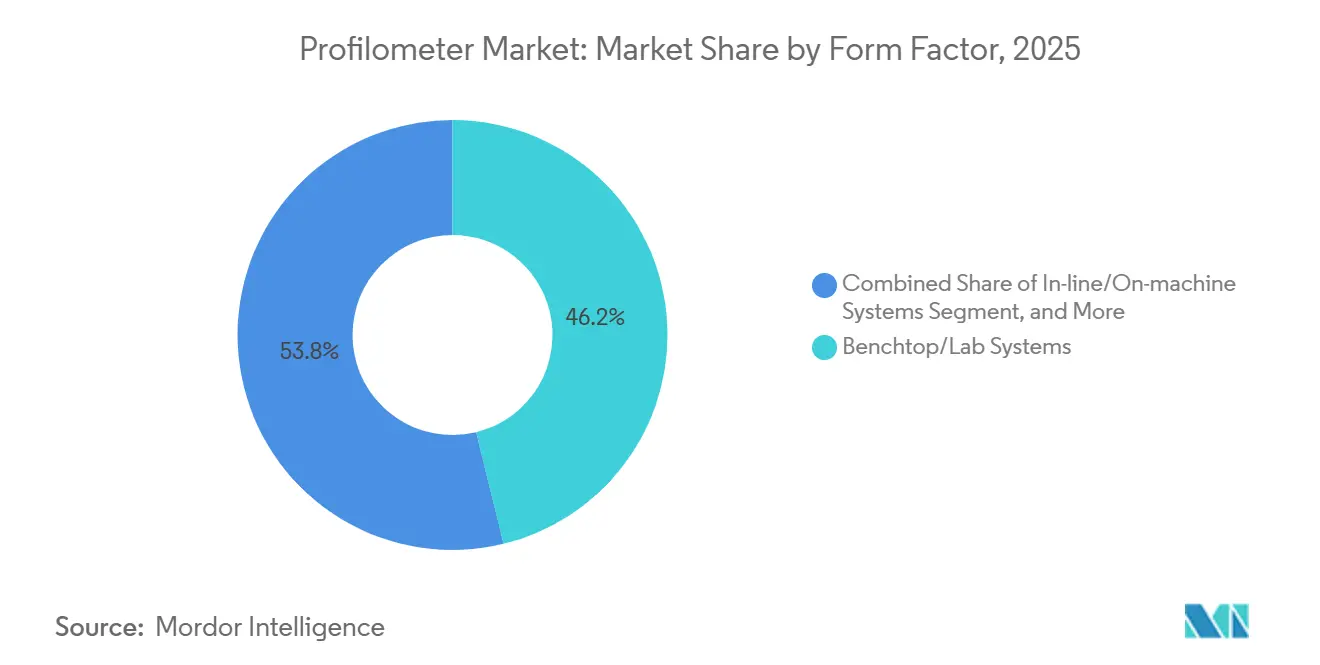

- Por factor de forma, los Sistemas de Sobremesa/Laboratorio representaron el 46,19% de la participación en 2025, mientras que se proyecta que los Sistemas en Línea/En Máquina registren una CAGR del 4,99% hasta 2031.

- Por industria de uso final, el sector sanitario representó la expansión más rápida, registrando una CAGR del 5,29% hasta 2031, incluso cuando los semiconductores y la electrónica mantuvieron la mayor participación en 2025 con el 34,82%.

- Por geografía, Asia-Pacífico, manteniendo la mayor participación de mercado del 37,53% en 2025, está proyectada para experimentar el crecimiento más rápido, con una CAGR del 4,38% anticipada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Perfilómetros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Caracterización de Superficies de Precisión en la Fabricación de Semiconductores | +1.2% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio Hacia Tecnologías de Perfilometría Sin Contacto y 3D | +0.9% | Global | Mediano plazo (2-4 años) |

| Necesidades de Control de Calidad e Inspección de Superficies en Diversas Industrias de Uso Final | +0.8% | Global; énfasis en los clústeres automotrices y aeroespaciales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración con Sistemas de Automatización y Fabricación Inteligente | +0.7% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Perfilómetros para el Monitoreo In Situ en Procesos de Fabricación Aditiva | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda Emergente de Metrología de Superficies en la Fabricación de Hardware para Computación Cuántica | +0.3% | América del Norte; mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Caracterización de Superficies de Precisión en la Fabricación de Semiconductores

Los nodos lógicos sub-2 nm y las interconexiones de unión híbrida requieren que las fábricas controlen la rugosidad de las obleas por debajo de 0,3 nm Rq para suprimir los huecos y las variaciones del voltaje umbral.[1]International Business Machines, "IBM demuestra la arquitectura de transistor de nanolámina sub-2 nm," ibm.com Los interferómetros de luz blanca en línea instalados en Taiwán y Corea del Sur durante las expansiones de capacidad de 2025 han reducido el desperdicio en un 15%, validando la propuesta de valor del mercado de perfilómetros para el control de ciclo cerrado de la planarización química-mecánica. Los algoritmos de desplazamiento de fase, las mesas de aislamiento y los artefactos de calibración trazables según ISO 25178-604 permiten una repetibilidad a nivel de angstrom en obleas de 300 mm, satisfaciendo los requisitos de auditoría de las fundiciones y reforzando la fidelización de proveedores.

Cambio Hacia Tecnologías de Perfilometría Sin Contacto y 3D

La perfilometría óptica elimina la deformación inducida por el estilete en recubrimientos blandos y nanoestructuras frágiles. La plataforma multisensor S Neox Five Axis de Sensofar permite a los usuarios alternar entre modos confocal, de variación de enfoque e interferometría durante el escaneo, reduciendo el tiempo de inspección un 40% para los álabes de turbinas aeroespaciales[2]. El estudio de fabricación aditiva del NIST demostró que los sensores confocales en cámara pueden mapear cada capa del lecho de polvo a una resolución de 10 µm sin pausar la construcción, lo que permite correcciones de potencia láser en tiempo real.

Necesidades de Control de Calidad e Inspección de Superficies en Diversas Industrias de Uso Final

Los acabados de baterías, camisas y disipadores de calor para la industria automotriz ahora gobiernan la gestión térmica y la fricción. Un artículo de 2025 del Journal of Nondestructive Evaluation demostró que los parámetros areales se correlacionan más estrechamente con la degradación de la capacidad de los iones de litio que Ra, orientando a los fabricantes de equipos originales hacia los perfilómetros 3D. Las superficies de sellado aeroespaciales requieren verificación sub-µm en los sitios de ensamblaje; el escáner de luz azul de ZEISS mide carcasas de turbinas en menos de 10 minutos, una reducción del 70% en el tiempo respecto a la medición por máquina de coordenadas.

Integración con la Automatización y la Fabricación Inteligente

La integración de perfilómetros en celdas de mecanizado ha revolucionado la metrología de superficies al desplazarla de los métodos tradicionales de inspección por lotes hacia un proceso de control en tiempo real más eficiente. La Suite de Metrología Autónoma de Hexagon permite comparar la topografía de superficies con modelos CAD en segundos, mejorando significativamente la eficiencia operativa. Esta innovación ha demostrado una notable reducción del 30% en las tasas de desperdicio durante implementaciones piloto en líneas de producción automotriz. De manera similar, la colaboración estratégica de Mitutoyo con DMG MORI ha introducido un sistema que integra datos de rugosidad en bucles de compensación de desgaste, extendiendo la vida útil de las herramientas de corte en un 25%. Estos avances destacan la creciente importancia de la metrología en tiempo real para optimizar los procesos de fabricación y reducir el desperdicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Sistemas Ópticos 3D Avanzados | -0.8% | Global; más agudo en mercados emergentes y pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Competencia de Tecnologías Alternativas de Metrología de Superficies que Canibaliza la Participación de Mercado | -0.5% | Global | Mediano plazo (2-4 años) |

| Dependencia de Componentes Ópticos de Tierras Raras con Cadenas de Suministro Volátiles | -0.4% | Global; riesgo particularmente agudo en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Estandarización Limitada de los Parámetros de Textura Areal entre Industrias | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de los Sistemas Ópticos 3D Avanzados

Los interferómetros de grado de investigación con costura automatizada cuestan más de USD 300.000, lo que crea una barrera significativa para la adopción, particularmente para las pequeñas y medianas empresas. Este alto costo a menudo dificulta que las pequeñas y medianas empresas justifiquen la inversión sin retornos claros y medibles. El Pro.Surf+ de Polytec sirve como un ejemplo destacado de este problema. Los comités de adquisiciones dentro de estas organizaciones frecuentemente requieren un análisis detallado del retorno sobre la inversión, específicamente vinculado a ahorros cuantificables en desperdicios, antes de aprobar gastos tan sustanciales. Este escrutinio financiero pone de relieve la dificultad que enfrentan las pequeñas y medianas empresas para adoptar soluciones avanzadas de metrología a pesar de sus beneficios potenciales.[3]Polytec GmbH, "Pro.Surf+ Perfilador de Superficies Multisensor," polytec.com

Tecnologías Competidoras de Metrología de Superficies que Canibaliza la Participación

La microscopía de fuerza atómica continúa dominando en aplicaciones que requieren verificación de rugosidad sub-10 nm, particularmente en almohadillas de unión de cobre. Además, los escáneres de luz estructurada han ganado prominencia por su capacidad para mapear grandes superficies de metros cuadrados de manera más eficiente que los métodos tradicionales de interferometría con costura. Este avance ha reducido efectivamente la oportunidad de mercado para los perfilómetros en tareas macroscópicas específicas. Además, a medida que los proveedores de microscopía de fuerza atómica y microscopía electrónica de barrido integran sistemas de clasificación de defectos basados en inteligencia artificial en sus ofertas, la brecha de rendimiento que anteriormente distinguía a la perfilometría óptica en términos de facilidad de uso se está reduciendo gradualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Interferometría Domina, las Variantes Confocales se Aceleran

La interferometría de luz blanca representó el 41,75% de los ingresos de 2025, beneficiando al mercado de perfilómetros gracias a su precisión sub-nm en profundidades de vías de silicio a través del sustrato y escalones de sistemas microelectromecánicos. Las soluciones confocales cromáticas y de proyección de franjas superarán al mercado con un crecimiento anual del 5,23% hasta 2031, a medida que los fabricantes buscan inspección en línea compatible con múltiples capas y superficies con pendientes pronunciadas. Se proyecta que el tamaño del mercado de perfilómetros para instrumentos de interferometría se expanda a USD 270 millones en 2031, mientras que los subsegmentos confocales alcanzarán USD 185 millones, reduciendo la brecha sin desplazar las instalaciones heredadas.

Los cabezales multisensor de segunda generación de Zygo y Keyence integran tecnologías avanzadas como interferometría, microscopía confocal y variación de enfoque en un paquete único y compacto. Esta integración reduce significativamente la necesidad de una formación extensa, lo que permite a las instalaciones de fabricación de alta variedad adoptar y estandarizar las operaciones en una plataforma unificada. Además, esta estandarización aumenta los costos de cambio para los clientes, un factor crítico para mantener y mejorar los márgenes de beneficio de los proveedores en el mercado de perfilómetros.

Por Dimensión de Medición: La Topografía Areal Desplaza los Escaneos Lineales

Los sistemas areales tridimensionales mantuvieron una participación del 58,31% en 2025 y crecen a un ritmo anual del 5,11%, lo que refleja la armonización global de la norma ISO 25178 y la solidez estadística de las métricas Sa, Svk y de volumen de material en pico. El honado automotriz, la texturización de implantes ortopédicos y los electrodos de baterías para vehículos eléctricos citan todos los estándares areales, acelerando la migración de la participación del mercado de perfilómetros desde los trazados de estilete bidimensionales. Los perfilómetros bidimensionales mantienen su posición en las verificaciones de aceptación/rechazo de alto rendimiento, aunque la mayor parte del nuevo gasto de capital en 2026-2028 se dirige hacia plataformas con capacidad areal.

Los análisis de GPU basados en la nube ahora procesan mapas de altura de 10 millones de puntos en meros segundos, lo que permite bucles de toma de decisiones en tiempo real y facilita una colaboración remota fluida. Este avance tecnológico ha desplazado la demanda del mercado hacia proveedores que ofrecen ecosistemas de software robustos en lugar de aquellos que se centran únicamente en soluciones de hardware. Este cambio ha reforzado aún más las barreras de entrada en el mercado de perfilómetros, haciendo cada vez más difícil para los nuevos competidores establecerse.

Por Factor de Forma: Los Sistemas en Línea Ganan Terreno a Medida que se Intensifica la Automatización

Las unidades de sobremesa representaron el 46,19% de los envíos en 2025, pero su participación disminuirá a medida que los sistemas en línea registren una CAGR del 4,99% hasta 2031. Se prevé que el tamaño del mercado de perfilómetros para modelos en línea alcance USD 240 millones en 2031, reflejando la difusión de los mandatos de la Industria 4.0. Los interferómetros en máquina en fresadoras de cinco ejes ahora ajustan las velocidades de avance en tiempo real, reduciendo la varianza en los cambios de herramienta y generando un retorno sobre la inversión en 12 meses para los proveedores de primer nivel del sector automotriz.

Los escáneres portátiles con batería se están convirtiendo en un nicho de rápido crecimiento dentro del mercado de perfilómetros. Las unidades confocales de mano por debajo de USD 50.000, introducidas principalmente por nuevas empresas chinas emergentes, satisfacen cada vez más las necesidades de los laboratorios académicos y los fabricantes por contrato. Estos dispositivos asequibles y compactos están creando una competencia significativa, lo que obliga a los actores establecidos a introducir referencias simplificadas para seguir siendo competitivos. No adaptarse a esta tendencia podría resultar en una mayor presión sobre los precios en las carteras más amplias de productos de perfilómetros ofrecidas por estos actores consolidados.

Por Industria de Uso Final: El Sector Sanitario se Dispara, los Semiconductores Anclan la Demanda

A medida que las fábricas avanzan hacia los nodos de 2 nm, los sectores de semiconductores y electrónica siguen siendo la piedra angular del mercado de perfilómetros, representando el 34,82% de la demanda proyectada en 2025. Este segmento continúa dominando debido a la creciente necesidad de mediciones de superficie precisas en la fabricación de semiconductores. Los perfilómetros desempeñan un papel fundamental para garantizar la calidad y la fiabilidad de los componentes, lo cual es esencial para lograr tamaños de nodo más pequeños y mantener la eficiencia de producción. La creciente complejidad de los dispositivos semiconductores y la búsqueda de estándares de rendimiento más elevados amplifican aún más la demanda de herramientas de metrología avanzadas en este sector, consolidando su posición como impulsor clave del crecimiento del mercado.

En el sector sanitario, se anticipa una tasa de crecimiento anual compuesto del 5,29%, impulsada por aplicaciones como la texturización de implantes ortopédicos y la verificación de acabados para dispositivos cardiovasculares. Los fabricantes de equipos originales médicos dependen cada vez más de tecnologías de mapeo areal no destructivas que permiten el muestreo por lotes sin causar desgaste del estilete ni arriesgar la contaminación del implante. Esta capacidad es crucial para mantener la integridad y la seguridad de los dispositivos médicos, especialmente a medida que los estándares regulatorios de calidad y rendimiento de los dispositivos se vuelven más estrictos. Además, el sector automotriz se beneficia de un crecimiento constante impulsado por la creciente adopción de la electrificación, que requiere especificaciones de rugosidad estrictas para baterías y sistemas de gestión térmica. De manera similar, la industria aeroespacial está adoptando escáneres de luz azul para auditorías de superficies de sellado de turbinas, garantizando precisión y fiabilidad en componentes críticos. Estas tendencias destacan colectivamente las aplicaciones en expansión de los perfilómetros en diversas industrias, impulsadas por la necesidad de mayor precisión y eficiencia en los procesos de fabricación.

Análisis Geográfico

Asia-Pacífico representó el 37,53% de los ingresos de 2025 y registrará una CAGR del 4,38% hasta 2031, impulsada por USD 50.000 millones en expansiones de fundiciones taiwanesas y surcoreanas que integran perfilómetros para el control de la planarización química-mecánica y la unión híbrida. El estímulo de metrología de USD 15.000 millones de China continental bajo su Fondo Nacional de Circuitos Integrados cataliza la construcción de interferómetros nacionales, aunque la resolución de primer nivel aún está por detrás de los actores consolidados. El plan de incentivos a la producción vinculada de India para la electrónica exige laboratorios con certificación ISO 17025, impulsando la demanda de perfilómetros en Bengaluru y Pune.

América del Norte representó aproximadamente el 28% de la demanda de 2025, respaldada por la Ley CHIPS de EE. UU. de USD 52.000 millones y las cadenas de suministro aeroespaciales de Boeing y Airbus. Intel, Micron y GlobalFoundries planean abrir fábricas hasta 2027, con conjuntos de perfilómetros en línea para garantizar el rendimiento y anclar el crecimiento a mediano plazo. El centro aeroespacial de Quebec en Canadá prefiere perfilómetros portátiles para la inspección en ala, mientras que el auge de los trenes de transmisión para vehículos eléctricos en México impulsa las compras entre los proveedores de primer nivel.

Europa mantuvo aproximadamente el 25% de las ventas de 2025, con Alemania invirtiendo EUR 10.000 millones (USD 11.300 millones) en líneas de vehículos eléctricos que especifican la textura areal de los electrodos de batería, el clúster aeroespacial de Francia aplicando auditorías de superficie NADCAP, y la Ley de Chips de la UE canalizando EUR 43.000 millones (USD 48.600 millones) hacia fábricas de semiconductores con metrología intensiva. Los estándares fragmentados, DIN EN ISO 21920, AMS2700, SEMI M59, complican la contratación paneuropea, pero las pruebas de aceptación óptica ISO 10360 finalizadas en 2024 ahora proporcionan vías de verificación comunes, facilitando la adopción continental.

Panorama Competitivo

Los cinco principales proveedores, Bruker, KLA, Keyence, Hexagon y AMETEK, controlan aproximadamente el 45-50% del mercado de perfilómetros, lo que indica una estructura de mercado moderadamente concentrada. La adquisición de FARO por parte de AMETEK en julio de 2025 por USD 920 millones combinó las máquinas de medición por coordenadas portátiles con la perfilometría óptica, lo que permitió soluciones integrales de inspección de piezas de gran tamaño. De manera similar, la adquisición de NanoFocus por parte de Mahr en diciembre de 2025 reunió las modalidades confocal y de variación de enfoque bajo una interfaz unificada, reduciendo los requisitos de formación de los clientes. Además, la compra de Lyncée Tec por parte de Park Systems en enero de 2025 integró la holografía digital con la microscopía de fuerza atómica, creando capacidades híbridas de mapeo de nanotopografía.

Los proveedores emergentes de China y Corea del Sur están disrumpiendo el mercado al ofrecer perfilómetros a precios competitivos, incluidos modelos de sobremesa con precios inferiores a USD 50.000 equipados con software de código abierto. En respuesta, los actores establecidos están adoptando estrategias como la segmentación de sus líneas de productos, la desagregación del software y la incorporación de funciones avanzadas, como clasificadores de defectos basados en inteligencia artificial y conectores OPC UA. Las asociaciones estratégicas también se están convirtiendo en un enfoque clave, como se observa en colaboraciones como Hexagon-Prosper y Mitutoyo-DMG MORI, que integran perfilómetros en máquinas de control numérico por computadora. Estas alianzas no solo mejoran la fidelización del ecosistema, sino que también ayudan a los actores consolidados a proteger sus márgenes de beneficio.

Además, la acreditación ISO 10360 ha surgido como un referente crítico, favoreciendo a los proveedores con laboratorios certificados y creando barreras para los nuevos participantes. Este estándar regulatorio está dando forma al panorama competitivo al garantizar la calidad y la fiabilidad, que son cada vez más importantes para los clientes. Como resultado, el mercado de perfilómetros está entrando en una nueva fase de competencia, donde los avances tecnológicos, las colaboraciones estratégicas y el cumplimiento de los estándares de la industria impulsan la diferenciación e influyen en la dinámica del mercado.

Líderes de la Industria de Perfilómetros

Bruker Corporation

KLA Corporation

Keyence Corporation

AMETEK Inc.

Hexagon AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ZEISS y Verus Metrology vincularon escáneres de proyección de franjas con mesas de rotación automatizadas, reduciendo el tiempo de escaneo de álabes de turbina en un 70%.

- Marzo de 2026: Mitutoyo y DMG MORI integraron perfilómetros en línea en centros de cinco ejes, prolongando la vida útil de las herramientas en un 25%.

- Marzo de 2026: FARO e InnovMetric conectaron los escáneres CREAFORM con PolyWorks para la automatización de aprobación/rechazo, reduciendo el tiempo de inspección en un 40%.

- Marzo de 2026: Advanced Spectral Technology presentó el sistema de metrología de obleas Zentura, con capacidad para procesar hasta 60 obleas por hora.

Alcance del Informe del Mercado Global de Perfilómetros

El Mercado de Perfilómetros representa el segmento industrial global dedicado a los instrumentos y tecnologías diseñados para la medición y el análisis precisos de perfiles de superficie, rugosidad y texturas de materiales. Los perfilómetros, disponibles como dispositivos de contacto o ópticos sin contacto, se utilizan ampliamente en industrias como la fabricación de semiconductores, la automotriz, la aeroespacial, los dispositivos médicos y la investigación de materiales. Estos instrumentos desempeñan un papel fundamental para garantizar el control de calidad, la fiabilidad del producto y el cumplimiento de rigurosos estándares de la industria.

El Informe del Mercado de Perfilómetros está Segmentado por Tecnología (Perfilómetros de Estilete de Contacto, Perfilómetros de Interferometría de Luz Blanca, Perfilómetros de Escaneo Láser Confocal y Perfilómetros Confocales Cromáticos y de Proyección de Franjas), Dimensión de Medición (Perfilometría 2D y Perfilometría Areal 3D), Factor de Forma (Sistemas de Sobremesa/Laboratorio, Sistemas en Línea/En Máquina y Sistemas Portátiles/de Mano), Industria de Uso Final (Semiconductores y Electrónica, Automotriz, Aeroespacial y Defensa, Sanitario, Manufactura y Energía y Potencia) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Perfilómetros de Estilete de Contacto |

| Perfilómetros de Interferometría de Luz Blanca |

| Perfilómetros de Escaneo Láser Confocal |

| Perfilómetros Confocales Cromáticos y de Proyección de Franjas |

| Perfilometría 2D |

| Perfilometría Areal 3D |

| Sistemas de Sobremesa/Laboratorio |

| Sistemas en Línea/En Máquina |

| Sistemas Portátiles/de Mano |

| Semiconductores y Electrónica |

| Automotriz |

| Aeroespacial y Defensa |

| Sanitario |

| Manufactura |

| Energía y Potencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tecnología | Perfilómetros de Estilete de Contacto | |

| Perfilómetros de Interferometría de Luz Blanca | ||

| Perfilómetros de Escaneo Láser Confocal | ||

| Perfilómetros Confocales Cromáticos y de Proyección de Franjas | ||

| Por Dimensión de Medición | Perfilometría 2D | |

| Perfilometría Areal 3D | ||

| Por Factor de Forma | Sistemas de Sobremesa/Laboratorio | |

| Sistemas en Línea/En Máquina | ||

| Sistemas Portátiles/de Mano | ||

| Por Industria de Uso Final | Semiconductores y Electrónica | |

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Sanitario | ||

| Manufactura | ||

| Energía y Potencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de perfilómetros en 2031?

Se prevé que el mercado de perfilómetros alcance USD 686,49 millones en 2031, avanzando a una CAGR del 4,52% durante 2026-2031.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que los sistemas confocales cromáticos y de proyección de franjas registren el mayor crecimiento con una CAGR del 5,23% hasta 2031, impulsados por la demanda de inspección en línea de alta velocidad.

¿Qué industria contribuirá con la demanda incremental más rápida?

Se espera que las aplicaciones sanitarias, en particular los implantes ortopédicos y la inspección de stents, crezcan a una CAGR del 5,29%, la más rápida entre las industrias de uso final.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico representa una participación de mercado del 37,53%, respaldada por inversiones a gran escala en fundiciones en Taiwán, Corea del Sur y China, junto con incentivos de metrología respaldados por el gobierno.

¿Cómo mantienen los proveedores su competitividad?

Los proveedores se centran en adquisiciones, integración multisensor, clasificación de superficies habilitada por inteligencia artificial y asociaciones que integran perfilómetros directamente en equipos de control numérico por computadora y de planarización química-mecánica.

¿Cuál es una barrera clave para una adopción más amplia?

El alto costo inicial de los sistemas ópticos 3D avanzados (a menudo superior a USD 300.000) limita la adopción entre las pequeñas y medianas empresas, a pesar de la aparición de modelos de arrendamiento.

Última actualización de la página el: