Tamaño y Participación del Mercado de Robótica de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

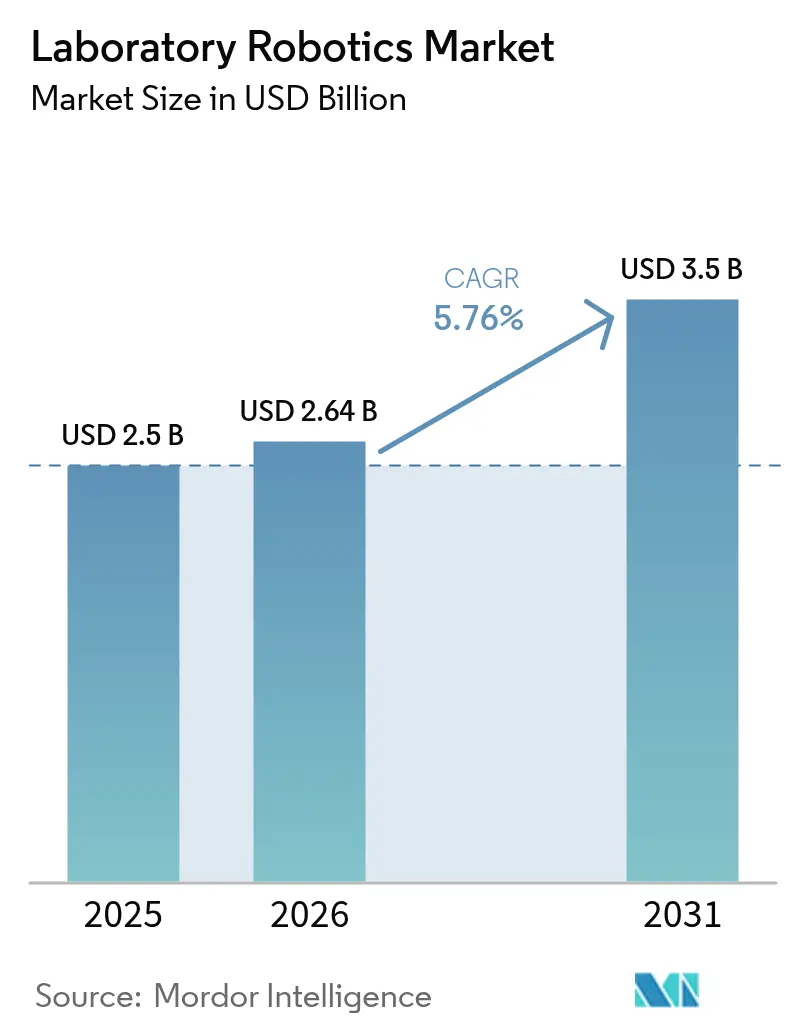

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

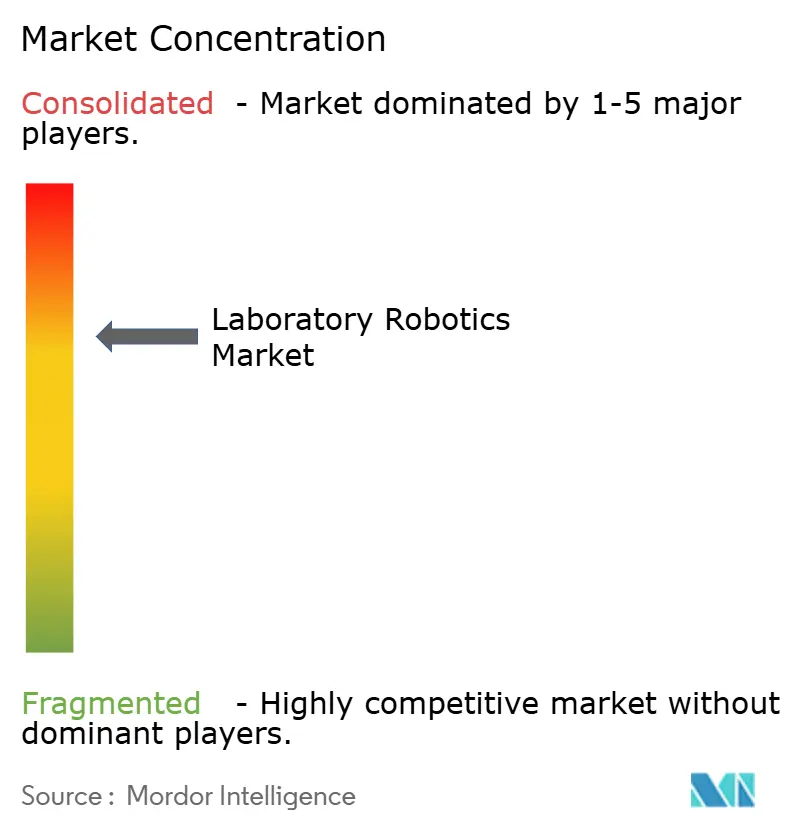

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica de Laboratorio por Mordor Intelligence

El tamaño del mercado de robótica de laboratorio fue valorado en USD 2,5 mil millones en 2025 y se estima que crecerá desde USD 2,64 mil millones en 2026 hasta alcanzar USD 3,5 mil millones en 2031, a una CAGR del 5,76% durante el período de pronóstico (2026-2031). La trayectoria medida señala un cambio desde la adquisición impulsada por emergencias hacia hojas de ruta de automatización disciplinadas y a largo plazo. La demanda de sistemas listos para la FDA crece a medida que la norma final sobre Pruebas Desarrolladas en Laboratorio entra en vigor en 2025, impulsando a los laboratorios hacia la robótica conforme con ISO 15189. Las cadenas de medicina de precisión, los mandatos de sostenibilidad y los ecosistemas robóticos modulares refuerzan aún más las decisiones de inversión. Los proveedores que agrupan software, instrumentos y soporte de validación continúan captando mayor participación de gasto, mientras que los competidores emergentes se centran en la dispensación acústica, la manipulación móvil y la integración de IA para diferenciarse en el mercado de robótica de laboratorio. [1]Centro para la Evaluación e Investigación de Medicamentos, "Sistemas Electrónicos, Registros Electrónicos y Firmas Electrónicas en Investigaciones Clínicas: Preguntas y Respuestas," Departamento de Salud y Servicios Humanos de los Estados Unidos, fda.gov

Conclusiones Clave del Informe

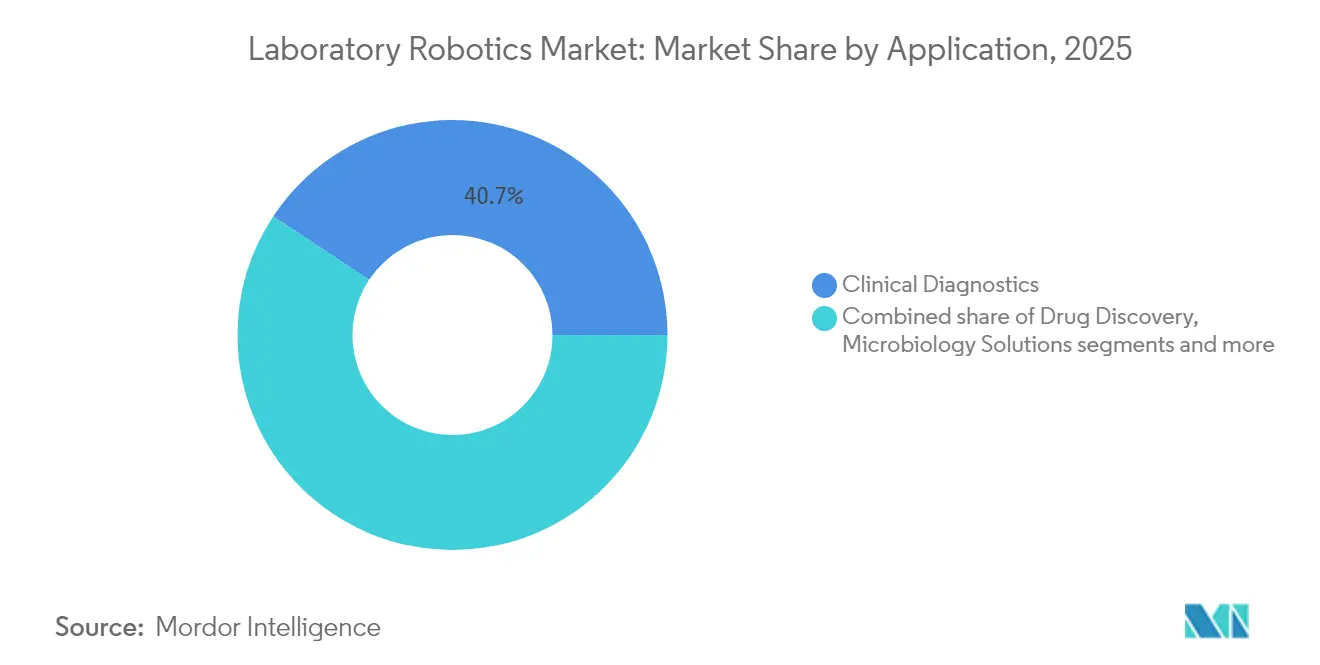

- Por aplicación, el diagnóstico clínico representó el 40,70% de la participación del mercado de robótica de laboratorio en 2025, mientras que las soluciones de genómica están proyectadas para crecer a una CAGR del 11,05% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología lideraron con una participación de ingresos del 38,05% en 2025; las organizaciones de investigación por contrato se expandirán a una CAGR del 9,67% hasta 2031.

- Por tipo de robot, las plataformas de manejo de líquidos representaron el 54,30% del tamaño del mercado de robótica de laboratorio en 2025; se proyecta que los robots de laboratorio móviles colaborativos registren una CAGR del 13,22% hasta 2031.

- Por etapa de flujo de trabajo, la ejecución analítica y de ensayos dominó con una participación del 46,60% del tamaño del mercado de robótica de laboratorio en 2025, mientras que se prevé que la preparación preanalítica de muestras crezca a una CAGR del 10,25% entre 2026 y 2031.

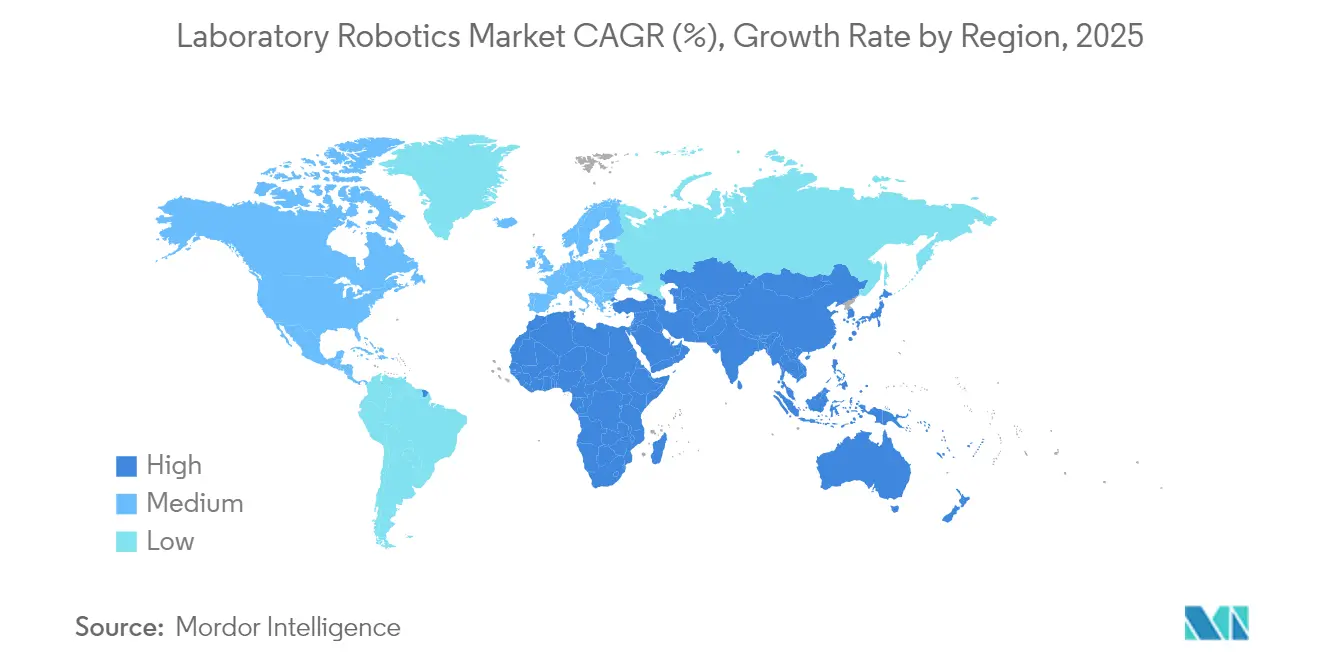

- Por geografía, América del Norte capturó el 40,25% de la participación del mercado de robótica de laboratorio en 2025; Asia-Pacífico está preparada para una CAGR del 8,18% respaldada por programas de modernización financiados por el gobierno.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bioseguridad y cribado de alto rendimiento libre de errores | 1.80% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de los programas de preparación ante pandemias (p. ej., financiación de CEPI y BARDA) | 1.20% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la medicina personalizada que requiere manejo flexible de líquidos en bajos volúmenes | 1.50% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de celdas de "laboratorio del futuro" autooptimizadas habilitadas por IA | 0.90% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Hojas de ruta corporativas de cero emisiones netas que favorecen los cobots energéticamente eficientes | 0.70% | UE y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de microfábricas robóticas dentro de las CDMOs | 0.60% | Global, con ganancias tempranas en América del Norte, la UE y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Bioseguridad y Cribado de Alto Rendimiento Libre de Errores

Las políticas de mitigación de riesgos biológicos ahora exigen que las instalaciones BSL-3 y BSL-4 eliminen el contacto manual con muestras infecciosas. Las líneas automatizadas de Mayo Clinic procesan más de 6 millones de ensayos anuales mientras reducen a la mitad los volúmenes de extracción de sangre, demostrando cómo la robótica mejora tanto la seguridad como la gestión de especímenes. Los módulos integrados de visión e IA detectan anomalías en la pipetación en tiempo real, satisfaciendo las auditorías de integridad de datos. Los proveedores añaden ciclos de descontaminación ultravioleta que se ejecutan entre lotes, permitiendo la operación ininterrumpida sin comprometer la seguridad del operador. Estas capacidades sustentan una demanda constante dentro del mercado de robótica de laboratorio, especialmente en laboratorios de referencia y centros de pruebas de vacunas.

Aceleración de los Programas de Preparación ante Pandemias

Las agencias de salud pública asignan presupuestos multimillonarios que exigen expresamente automatización lista para aumentar la capacidad. Las subvenciones de CEPI y BARDA estipulan plataformas que escalan desde la investigación hasta las pruebas masivas en cuestión de semanas. El laboratorio de química autodirigido de la Universidad de Sheffield redujo los plazos de descubrimiento de polímeros en varios órdenes de magnitud mediante flujos de trabajo cerrados de IA-robot. Los fabricantes ahora diseñan carros modulares que los laboratorios pueden reconfigurar para ensayos de virología, serología o potencia de vacunas con poco tiempo de aviso. La financiación para la preparación actúa así como un viento de cola para los sistemas flexibles en todo el mercado de robótica de laboratorio. [2]Beckman Coulter Life Sciences, "Beckman Coulter Life Sciences Revoluciona la Preparación de Muestras Genómicas de Alto Rendimiento con el Nuevo Sistema Biomek Echo One," News-Medical, news-medical.net

Crecimiento de la Medicina Personalizada que Requiere Manejo Flexible de Líquidos en Bajos Volúmenes

La secuenciación de nueva generación y la ómica de células individuales a menudo requieren transferencias de submicrolito que las pipetas estándar no pueden replicar. La plataforma acústica Echo de Beckman Coulter dispensa reactivos viscosos o volátiles sin puntas, eliminando la contaminación cruzada y el desperdicio de consumibles. A medida que los diagnósticos complementarios obtienen autorización regulatoria, los laboratorios de oncología adoptan robots que verifican los volúmenes de gotas en tiempo real, garantizando la reproducibilidad. Estos flujos de trabajo de precisión sostienen un crecimiento de dos dígitos para las soluciones de genómica dentro del mercado de robótica de laboratorio.

Adopción de Celdas de "Laboratorio del Futuro" Autooptimizadas Habilitadas por IA

Los laboratorios autónomos combinan motores de aprendizaje automático con brazos robóticos para iterar experimentos de forma continua. Investigadores de Carolina del Norte demostraron que los sistemas guiados por IA ejecutan la generación de hipótesis, la experimentación y el análisis sin intervención humana. Los sistemas comerciales ahora integran paneles de mantenimiento predictivo que activan el redireccionamiento de protocolos cuando se detecta desgaste, preservando el tiempo de actividad. Los despliegues iniciales en ciencia de materiales y descubrimiento de fármacos ilustran el aumento de productividad que persuade a los directores financieros a financiar la automatización de extremo a extremo, reforzando la expansión del mercado de robótica de laboratorio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital para instalaciones conformes con ISO 15189 | -1.40% | Global, particularmente aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de personal de laboratorio con conocimientos en robótica | -0.80% | Global, con concentración en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad en los sistemas heredados de gestión de información de laboratorio | -0.60% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Vulnerabilidad de ciberseguridad de los robots de laboratorio en red | -0.50% | Global, acentuada en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital para Instalaciones Conformes con ISO 15189

La norma ISO 15189:2022 exige una validación y documentación rigurosas. A2LA acreditó el primer laboratorio estadounidense bajo la nueva norma en 2024, destacando el extenso registro de auditoría requerido para la robótica de grado clínico. Los equipamientos de ciencias de la vida promedian ahora USD 837 por pie cuadrado, debido a la energía redundante, el sistema de climatización de sala limpia y las redes de datos seguras. Las instalaciones más pequeñas en América Latina y África a menudo posponen las compras, moderando la adopción a corto plazo dentro del mercado de robótica de laboratorio.

Escasez de Personal de Laboratorio con Conocimientos en Robótica

Los laboratorios de alta variedad necesitan personal que pueda programar flujos de trabajo, alinear sistemas de visión y solucionar fallas electromecánicas. El mundo académico aún enseña biología e ingeniería mecánica de forma aislada, creando una brecha en la formación señalada por investigadores universitarios que desarrollan bancos de prueba de robots con IA. Los proveedores responden con software de arrastrar y soltar y cursos de certificación, aunque la escasez de talento continúa frenando un despliegue más amplio en el mercado de robótica de laboratorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Soluciones de Genómica Impulsan la Transformación de la Medicina de Precisión

El diagnóstico clínico contribuyó con la mayor participación del 40,70% en el mercado de robótica de laboratorio en 2025, a medida que los hospitales consolidaron el procesamiento de muestras en líneas de alto rendimiento. Las soluciones de genómica, sin embargo, están proyectadas para una CAGR del 11,05% hasta 2031, superando a todas las demás aplicaciones. Los manejadores de líquidos robóticos garantizan una preparación uniforme de bibliotecas, un requisito previo para la identificación fiable de variantes en paneles de oncología y enfermedades raras. Los laboratorios de microbiología despliegan celdas automatizadas de identificación de patógenos que reducen el tiempo de respuesta a menos de tres horas, apoyando las iniciativas de gestión antimicrobiana. Las plataformas de descubrimiento de fármacos integran etapas de imagen con movimiento de placas para el cribado fenotípico a escala, mientras que los flujos de trabajo de proteómica ganan terreno a medida que los robots se acoplan con espectrómetros de masas de alta resolución para el descubrimiento de biomarcadores.

El tamaño del mercado de robótica de laboratorio vinculado a los flujos de trabajo de genómica crecerá en paralelo con la caída de los costos de secuenciación y el aumento de los volúmenes de pruebas. Los sistemas que combinan transferencia acústica, controles ambientales y trazabilidad verificada por código de barras aparecen ahora en las listas de presupuesto de capital de los centros nacionales de genómica. Las cadenas farmacéuticas dependen de estos robots flexibles para acelerar la validación de biomarcadores clínicos, reforzando la genómica como el segmento de más rápido avance en la industria de robótica de laboratorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Organizaciones de Investigación por Contrato Aceleran la Adopción

Las empresas farmacéuticas y de biotecnología representaron el 38,05% de los ingresos del mercado de robótica de laboratorio en 2025, porque el gasto en I+D prioriza plataformas validadas de circuito cerrado. Las organizaciones de investigación por contrato, mientras tanto, están en camino de alcanzar una CAGR del 9,67%, reflejando las tendencias de externalización de los patrocinadores. Las organizaciones de investigación por contrato invierten en laboratorios controlados en la nube donde los clientes activan protocolos robóticos de forma remota, acortando los ciclos de proyectos y liberando capacidad interna. Los institutos académicos combinan subvenciones con asociaciones con proveedores para acceder a automatización de vanguardia sin los costos de propiedad total. Los laboratorios clínicos automatizan para reducir la escasez de personal, utilizando robots para cargar analizadores durante la noche y agilizar los resultados de los pacientes.

A medida que los diseños de ensayos evolucionan hacia formatos descentralizados y centrados en el paciente, las organizaciones de investigación por contrato adoptan robots móviles que pueden redirigir placas entre estaciones de ensayo mientras documentan la custodia en tiempo real. El mercado de robótica de laboratorio se beneficia porque los modelos de servicio por honorarios distribuyen el gasto de capital entre muchos patrocinadores, fomentando la continua expansión de la flota.

Por Tipo de Robot: Los Sistemas Móviles Colaborativos Reconfiguran los Flujos de Trabajo de Laboratorio

Los robots de manejo de líquidos mantuvieron el liderazgo del 54,30% de la participación del mercado de robótica de laboratorio en 2025, anclados por los flujos de trabajo establecidos de microplacas y tubos. Las plataformas móviles colaborativas emergentes, sin embargo, prometen una CAGR del 13,22% hasta 2031. Montados en carros autónomos, estos sistemas transportan placas entre incubadoras, sistemas de imagen y congeladores, eliminando cintas transportadoras y rieles fijos. Los pórticos de manejo de muestras siguen siendo vitales en laboratorios de mediano rendimiento, mientras que las celdas de automatización total totalmente integradas —completas con descapsuladores, centrífugas y analítica— representan el pináculo de las soluciones de extremo a extremo.

El tamaño del mercado de robótica de laboratorio asociado con las unidades móviles colaborativas aumentará a medida que las instalaciones modernicen las huellas existentes en lugar de construir nuevas instalaciones desde cero. Los sistemas de agarre de ahorro de energía basados en aleaciones con memoria de forma reducen los costos operativos hasta en un 90%, alineándose con los compromisos corporativos de cero emisiones netas. Los proveedores añaden sensores de proximidad y articulaciones con limitación de fuerza para que los robots puedan trabajar junto a los técnicos sin jaulas, acelerando los proyectos de optimización del espacio en planta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Flujo de Trabajo: La Automatización Preanalítica Gana Importancia Estratégica

La ejecución analítica y de ensayos dominó el 46,60% del tamaño del mercado de robótica de laboratorio en 2025, aunque la preparación preanalítica de muestras es la que crece más rápido con una CAGR del 10,25%. La verificación de códigos de barras, la alicuotación y los pasos de centrifugación contribuyen a casi la mitad de todos los errores de laboratorio cuando se realizan manualmente. Los bancos robóticos equipados con sistemas de visión reducen los incidentes de etiquetado incorrecto a casi cero, aumentando la confianza diagnóstica. La gestión postanalítica de datos ahora vincula las salidas de control de calidad del robot con los sistemas de información de laboratorio, permitiendo la liberación automática de resultados o las pruebas de reflejo.

Los reguladores auditan cada vez más las cadenas de manejo de muestras bajo la norma ISO actualizada, lo que lleva a los laboratorios a extender la automatización hacia arriba en la cadena. Los proveedores responden con módulos modulares —abridores de tubos, descapsuladores y selladores— que se integran en un software de control unificado. La industria de robótica de laboratorio amplía así su alcance desde las islas de pipetación de alta visibilidad hasta la orquestación holística de principio a resultado.

Análisis Geográfico

América del Norte capturó el 40,25% de la participación del mercado de robótica de laboratorio en 2025 debido a las maduras cadenas biofarmacéuticas y la adopción temprana de automatización conforme con la FDA. Las redes hospitalarias aceleran el gasto para contrarrestar la deserción de personal, mientras que los centros de biotecnología respaldados por capital de riesgo en Boston y San Diego instalan celdas de descubrimiento autooptimizadas. La financiación federal a través de la Agencia de Proyectos de Investigación Avanzada para la Salud de los Institutos Nacionales de Salud respalda aún más las órdenes de compra para laboratorios de medicina de precisión.

Se proyecta que Asia-Pacífico alcance una CAGR del 8,18% hasta 2031, la más alta a nivel mundial. El Plan Quinquenal de China destina USD 45,2 millones a la I+D en robótica, la Nueva Estrategia de Robots de Japón añade USD 440 millones, y Corea destina USD 128 millones para sistemas inteligentes, catalizando a los proveedores nacionales. Los fabricantes farmacéuticos amplían los laboratorios de control de calidad junto a las líneas de producción para cumplir con las normas ICH y PIC/S, impulsando la demanda de robots flexibles. Los megalaboratorios académicos centrados en la genética de poblaciones instalan manejadores acústicos y robots móviles para procesar especímenes de biobanco a gran escala.

Europa mantiene un impulso constante respaldado por la convocatoria de robótica de Horizonte Europa por USD 183,5 millones. Los estatutos de sostenibilidad impulsan a los laboratorios hacia robots energéticamente eficientes que reducen la dependencia del aire comprimido. Las empresas alemanas de automatización exportan celdas de trabajo modulares por toda la UE, reforzando las cadenas de suministro intrarregionales. Oriente Medio y África registran una demanda incipiente pero en aceleración a medida que los centros de turismo de salud y las plantas de llenado y acabado de vacunas modernizan sus laboratorios de patología y control de calidad. América del Sur se beneficia de programas de transferencia de tecnología combinados con la fabricación local de reactivos, aunque una adopción más amplia depende de la disponibilidad de crédito y las cadenas de formación de ingenieros.

Panorama regulatorio

La regulación para la robótica de laboratorio se está endureciendo en torno a la seguridad del paciente, la garantía de software y la trazabilidad, especialmente donde los robots intervienen en diagnósticos clínicos y flujos de trabajo relacionados con IVD. En Estados Unidos, las expectativas de la FDA sobre registros electrónicos y automatización validada continúan orientando las adquisiciones hacia sistemas con registros de auditoría y controles de acceso configurables. La agencia emitió la guía de Garantía de Software Informático (CSA) el 3 de febrero de 2026 para software de producción y de sistemas de calidad, lo que afecta la forma en que los laboratorios validan el software de control de robótica, los motores de programación y el middleware conectado.

En Europa, la mecánica de implementación de MDR/IVDR sigue siendo una restricción clave y una variable de planificación para los proveedores que venden flujos de trabajo de IVD habilitados por robótica. El Reglamento de Ejecución (UE) 2026/977 de la Comisión entró en vigor el 24 de mayo de 2026, estableciendo normas operativas comunes y plazos máximos para las evaluaciones de conformidad por parte de los Organismos Notificados. El 17 de junio de 2026, la Comisión Europea actualizó las normas armonizadas mediante las Decisiones (UE) 2026/1231 y (UE) 2026/1313, lo que desencadenó revisiones de documentación y de presunción de conformidad para los sistemas comercializados en entornos clínicos regulados. En todas las regiones, los marcos de acreditación y seguridad de laboratorios, incluidos la ISO 15189:2022 y normas de seguridad robótica como la ISO 10218-1:2025, continúan impulsando a los proveedores hacia servicios de validación empaquetados y arquitecturas de seguridad por diseño para celdas de trabajo colaborativas y robots móviles.

Análisis de la cadena de valor

La cadena de valor de la robótica de laboratorio comienza con componentes clave y subconjuntos (actuadores, rodamientos, motores, sensores, controladores embebidos y E/S con clasificación de seguridad), luego pasa a los fabricantes de robots (OEM) e integradores de automatización de laboratorio que combinan módulos de manejo de líquidos, logística de placas y preparación de muestras con instrumentos (analizadores, espectrómetros de masas y lectores) y una infraestructura de software (diseño de flujos de trabajo, programación, controladores de dispositivos y captura de datos). La distribución se divide entre ventas empresariales directas a biofarmacéuticas, laboratorios clínicos y CRO, y configuraciones lideradas por canal para sistemas de sobremesa estandarizados, mientras que los contratos de validación, instalación y servicio (mantenimiento preventivo, recalificación y actualizaciones de software) forman una capa posterior cada vez más importante para los laboratorios regulados.

Las asociaciones recientes de 2026 apuntan a una reasignación de valor hacia pilas de orquestación y cómputo vinculado. Opentrons integró NVIDIA Isaac y NVIDIA Cosmos en una base instalada de más de 10.000 sistemas robóticos (anunciado en febrero de 2026). Tecan anunció una colaboración con NVIDIA (marzo de 2026) para incorporar modelos acelerados por GPU en la instrumentación de laboratorio, reforzando aún más la capa de software y orquestación como diferenciador. Al mismo tiempo, el riesgo del lado de la oferta se está desplazando hacia arriba en la cadena, con cuellos de botella en 2026 vinculados a la disponibilidad y calificación de componentes mecánicos y piezas personalizadas. Los proveedores y los grandes laboratorios están respondiendo con tácticas de resiliencia como el doble abastecimiento, el inventario de seguridad para componentes críticos y la calificación estructurada de proveedores, junto con planificación logística multimodal para consumibles y repuestos sensibles al tiempo.

Panorama Competitivo

El mercado de robótica de laboratorio muestra una concentración moderada, con un núcleo de proveedores que integran hardware, software y servicios de validación. Thermo Fisher, Beckman Coulter Life Sciences y Hamilton Company agrupan plataformas con kits de reactivos, creando fidelización a través de químicas específicas de flujo de trabajo. ABB y Agilent colaboran para combinar brazos articulados con instrumentos de cromatografía, ofreciendo soporte de un único punto de contacto. Los motores de programación propietarios que ajustan las tareas sobre la marcha añaden una diferenciación adicional.

Los nuevos participantes enfatizan fortalezas de nicho. Los especialistas en transferencia exclusivamente acústica apuntan a la genómica, mientras que las empresas de orquestación nativas de la nube venden capas de control basadas en suscripción compatibles con múltiples marcas de robots. Grandes empresas farmacéuticas como Daiichi Sankyo ahora desarrollan laboratorios inteligentes internamente, presionando a los proveedores para que abran interfaces de programación de aplicaciones para una integración fluida. Los módulos de eficiencia energética que colocan a los robots inactivos en modo de espera reducen el consumo eléctrico hasta en un 30%, alineándose con los cuadros de mando de criterios ambientales, sociales y de gobernanza y convirtiéndose en un factor decisivo durante los ciclos de solicitud de propuestas.

Los registros de propiedad intelectual en pinzas de detección de fuerza y canales de transferencia de líquidos libres de contaminación mantienen altas las barreras de entrada. No obstante, los microrrobots de código abierto atraen a usuarios académicos que posteriormente escalan a despliegues comerciales, ampliando la base direccionable. Los contratos de servicio —mantenimiento predictivo, actualizaciones de software y recalificación de Buenas Prácticas de Manufactura— representan flujos de ingresos recurrentes en crecimiento, reforzando las ventajas competitivas de los titulares que pueden dotar de personal a equipos de soporte global. [4]ABB Robotics, "ABB Robotics y Mettler-Toledo International Inc. unen fuerzas para acelerar la adopción global de la automatización de laboratorio flexible," new.abb.com

Líderes de la Industria de Robótica de Laboratorio

Thermo Fisher Scientific Inc.

Hamilton Company

Tecan Group Ltd.

PerkinElmer Inc.

Beckman Coulter Life Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección de los flujos de trabajo regulados y la automatización habilitada por IA. Los laboratorios quieren mayor autonomía sin perder auditabilidad, integridad de datos y disciplina de validación. La atención de la FDA a la garantía de software, reforzada por la guía CSA emitida el 3 de febrero de 2026, aumenta el valor de los proveedores que pueden empaquetar robótica, software de orquestación y documentación de validación en una única oferta lista para el cumplimiento normativo, especialmente para entornos clínicos alineados con la ISO 15189:2022, donde la cadena de custodia preanalítica y la reducción de errores enfrentan un escrutinio más estricto.

Una segunda oportunidad es el cambio de scripts deterministas hacia una orquestación adaptativa basada en datos que pueda coordinar flotas mixtas de dispositivos y robots. La actividad reciente respalda esta dirección: Opentrons integró NVIDIA Isaac y NVIDIA Cosmos en toda su flota instalada (febrero de 2026), y Tecan anunció una colaboración con NVIDIA para construir laboratorios basados en datos (marzo de 2026), lo que indica demanda de percepción acelerada por GPU, optimización de la programación y ejecución en bucle cerrado. La experimentación autónoma a mayor escala también se ha vuelto más visible en entornos de descubrimiento de fármacos, incluidas instalaciones como Recursion, que operan con un rendimiento de varios millones de experimentos por semana, lo que aumenta la importancia de una logística de placas confiable, la integración de imágenes y los flujos de datos. En conjunto, estas dinámicas crean espacio para capas de control agnósticas de proveedor, patrones de integración estandarizados con LIMS/ELN y servicios que refuerzan la ciberseguridad y la interoperabilidad para robots de laboratorio en red, al tiempo que reducen la fricción de implementación para CRO y laboratorios de tamaño medio con capacidad limitada de ingeniería robótica interna.

Desarrollos recientes del sector

- Julio de 2026: Roche y ABB Robotics anunciaron una asociación global para desarrollar soluciones robóticas industriales para laboratorios clínicos, centrándose en el manejo de muestras y la conectividad. La colaboración vincula las capacidades de robótica de ABB con los flujos de trabajo de laboratorio de Roche, fortaleciendo la automatización de extremo a extremo para entornos de alto rendimiento. También eleva el estándar de integración entre robótica, instrumentos e informática, un requisito de adquisición recurrente para las grandes redes clínicas.

- Mayo de 2026: Hamilton Company anunció una combinación estratégica con Cerillo para integrar lectores de microplacas compactos con los sistemas de manejo de líquidos de Hamilton. El movimiento estrecha el ciclo de flujo de trabajo entre el manejo de líquidos y la detección, reduciendo el trabajo de integración para los laboratorios que construyen celdas de ensayo modulares. También respalda a los proveedores que compiten con celdas de trabajo completas en lugar de plataformas de pipeteo independientes.

- Enero de 2026: Beckman Coulter Life Sciences se asoció con Automata para integrar el manejo de líquidos de Beckman con la plataforma de automatización Automata LINQ, posicionada para una orquestación lista para IA. Esto amplía las opciones de interoperabilidad para los laboratorios que combinan múltiples instrumentos y módulos de robótica bajo una única capa de programación y control. La asociación subraya el cambio en la diferenciación hacia el software de orquestación y la integración escalable en huellas de laboratorio heterogéneas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de robótica de laboratorio abarca los sistemas robóticos y la automatización habilitada por robots utilizados para mover, preparar, procesar y analizar muestras dentro de los flujos de trabajo de laboratorio, así como el software de control relacionado que permite que estos sistemas operen como un proceso repetible.

Exclusiones del alcance: excluimos los robots industriales de propósito general que no se implementan para flujos de trabajo de laboratorio, junto con los consumibles de laboratorio no robóticos y los analizadores independientes que no automatizan los pasos de manejo.

Descripción general de la segmentación

- Por Aplicación

- Descubrimiento de Fármacos

- Diagnóstico Clínico

- Soluciones de Microbiología

- Soluciones de Genómica

- Soluciones de Proteómica

- Por Usuario Final

- Laboratorios Clínicos

- Laboratorios de Investigación y Académicos

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Por Tipo de Robot

- Robots de Manejo de Líquidos

- Manejo de Muestras / Movimiento de Placas

- Robots de Laboratorio Móviles Colaborativos

- Celdas de Automatización Total de Laboratorio Totalmente Integradas

- Por Etapa de Flujo de Trabajo

- Preparación Preanalítica de Muestras

- Ejecución Analítica / de Ensayos

- Gestión Postanalítica de Datos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Baréin

- Emiratos Árabes Unidos

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites de lo que se considera robótica de laboratorio y para construir el primer conjunto de señales de demanda y oferta antes de hablar con el mercado. Las fuentes públicas nos ayudaron a comprender los volúmenes de pruebas de laboratorio, la intensidad de I+D en ciencias de la vida y las barreras de adopción que dan forma a los ciclos de compra.

Las fuentes incluyeron elementos como publicaciones de la FDA y el NIH de EE. UU. para indicadores de actividad en ciencias de la vida, informes de los CDC para el contexto de pruebas y vigilancia, estadísticas de salud e I+D de la OCDE para comparaciones entre países, y UN Comtrade para patrones comerciales en categorías de equipos de automatización relevantes. También revisamos informes anuales de empresas, presentaciones a inversores y bases de datos de patentes para presentaciones de robótica y automatización de laboratorio, además de artículos de asociaciones y revistas que describen el rendimiento de laboratorio y las prácticas de automatización. Cuando fue útil, utilizamos una base de datos de suscripción de pago para finanzas de empresas, noticias e inteligencia de patentes para verificar la exposición de ingresos y hacer seguimiento de lanzamientos de productos. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con compradores de automatización de laboratorio, integradores de robótica, distribuidores y especialistas de producto que observan de primera mano los precios, los plazos de adquisición y las restricciones reales de implementación. La cobertura se mantuvo global, con aportes recogidos en mercados de laboratorio maduros y emergentes, de modo que suposiciones como la utilización, el momento de reemplazo y la adecuación del flujo de trabajo pudieran verificarse y ajustarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 44% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable utilizando la adopción de automatización de laboratorio por etapa del flujo de trabajo, asignada al número de laboratorios de usuarios finales y la intensidad de actividad, que luego se convierte en gasto anual. Para evitar depender de un solo ángulo, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios y volúmenes típicos del sistema en tipos comunes de robots y la verificación cruzada de señales del canal de distribuidores e integradores.

Las entradas clave utilizadas en el modelo incluyeron indicadores como las tendencias de rendimiento de las pruebas de laboratorio, la dirección del gasto en I+D de ciencias de la vida y farmacéutico, la penetración de la automatización en los pasos preanalíticos y analíticos, los precios de venta promedio del sistema por tipo de robot, y los ciclos de reemplazo o actualización vinculados a las necesidades de fiabilidad y cumplimiento. Cuando la cobertura de datos era escasa para un país o un flujo de trabajo especializado, cubrimos las brechas utilizando proporciones proxy de mercados comparables, y luego ajustamos esas proporciones tras la revisión de expertos para que coincidieran con un comportamiento de compra realista.

Para la previsión, se aplicó un análisis de escenarios en torno a las variables más sensibles, principalmente la velocidad de adopción en laboratorios clínicos y de investigación, la evolución de los precios a medida que los sistemas pasan de configuraciones personalizadas a plataformas más estandarizadas, y el impulso de inversión regional. Las suposiciones se mantuvieron medibles y se revisaron cuando los encuestados primarios señalaron cambios en la financiación, la regulación o los planes de expansión de la capacidad de laboratorio.

Validación de datos y ciclo de actualización

Los resultados se verificaron con señales independientes, incluidos los movimientos comerciales de equipos de automatización, la dirección de la financiación pública en ciencias de la vida y los patrones reportados de adopción de automatización de laboratorio en las principales regiones. Se señalaron las grandes variaciones y luego se volvieron a verificar los factores determinantes mediante una segunda ronda de suposiciones, seguida de una revisión interna de analistas antes de la aprobación final.

El modelo se actualiza en un ciclo anual, y también se revisa cuando ocurren eventos importantes, como cambios regulatorios significativos, grandes ampliaciones de laboratorios o cambios de producto relevantes que alteran los precios y la adopción. Antes de finalizar un entregable para el cliente, realizamos una última verificación de validación para que la visión del mercado refleje la información más reciente disponible.

Comparación del tamaño del mercado de robótica de laboratorio de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la robótica de laboratorio pueden variar porque los equipos de investigación no siempre cuentan los mismos flujos de trabajo, los mismos tipos de robots o los mismos usuarios finales en sus totales. Las diferencias también provienen de cómo se trata el precio a lo largo del tiempo, y de si un estudio utiliza una única tasa de crecimiento amplia o vincula la previsión a indicadores reales de demanda.

Al hacer seguimiento de la adopción por etapa del flujo de trabajo y actualizar las bandas de precio de venta promedio con verificaciones de canal regionales, Mordor Intelligence mantiene el total vinculado a lo que los laboratorios realmente automatizan hoy, en lugar de ampliar el alcance a equipos de automatización de laboratorio adyacentes que no están liderados por robots.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,64 mil millones USD (2026) | |

| Consultora Global A | 2,73 mil millones USD (2025) | Utiliza un año base anterior y una ventana de previsión más larga, y el alcance parece mezclar elementos más amplios de automatización de laboratorio con robótica en algunas vistas de uso final, lo que puede elevar el total del año en curso frente a un límite exclusivo de robótica. |

| Editorial del Sector B | 2,35 mil millones USD (2023) | Parte de un año base más antiguo y puede aplicar supuestos de crecimiento generalizados en todos los tipos de producto, lo que puede subestimar el tamaño actual si la adopción reciente en flujos de trabajo de alto rendimiento y clínicos no se refleja completamente. |

Entre las tres estimaciones, la dispersión se explica principalmente por la elección del año base y por lo que se cuenta como robótica frente a automatización más amplia. Cuando el alcance se mantiene consistente y las suposiciones de precios y adopción se verifican con datos de campo, el tamaño de mercado resultante se vuelve más fácil de rastrear, reproducir y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robótica de laboratorio?

El mercado de robótica de laboratorio se sitúa en USD 2,64 mil millones en 2026 y se proyecta que crezca hasta USD 3,5 mil millones en 2031.

¿Qué área de aplicación se expande más rápido?

Las soluciones de genómica lideran el crecimiento con una CAGR esperada del 11,05% a medida que los flujos de trabajo automatizados de secuenciación de nueva generación escalan en los programas de medicina de precisión.

¿Por qué las organizaciones de investigación por contrato invierten fuertemente en robótica de laboratorio?

Las organizaciones de investigación por contrato adoptan plataformas robóticas flexibles controladas en la nube para satisfacer la demanda de ensayos externalizados, impulsando una CAGR del 9,67% hasta 2031.

¿Qué tipo de robot registra la mayor tasa de crecimiento?

Se prevé que los robots de laboratorio móviles colaborativos crezcan a una CAGR del 13,22% porque modernizan los laboratorios existentes y apoyan los flujos de trabajo modulares.

¿Cómo influirán los nuevos requisitos de ISO 15189 en el gasto del mercado?

El cumplimiento añade costos de validación e infraestructura que ralentizan temporalmente la adopción, especialmente para los laboratorios más pequeños, aunque en última instancia favorece a los proveedores con sistemas llave en mano listos para las normas.

¿Qué región contribuirá más a la futura expansión del mercado?

Asia-Pacífico registrará la CAGR más rápida del 8,18% a medida que las subvenciones gubernamentales para robótica y el crecimiento de la capacidad farmacéutica impulsen una adopción generalizada de la automatización.

Última actualización de la página el: