Tamaño y Participación del Mercado de Robótica Submarina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

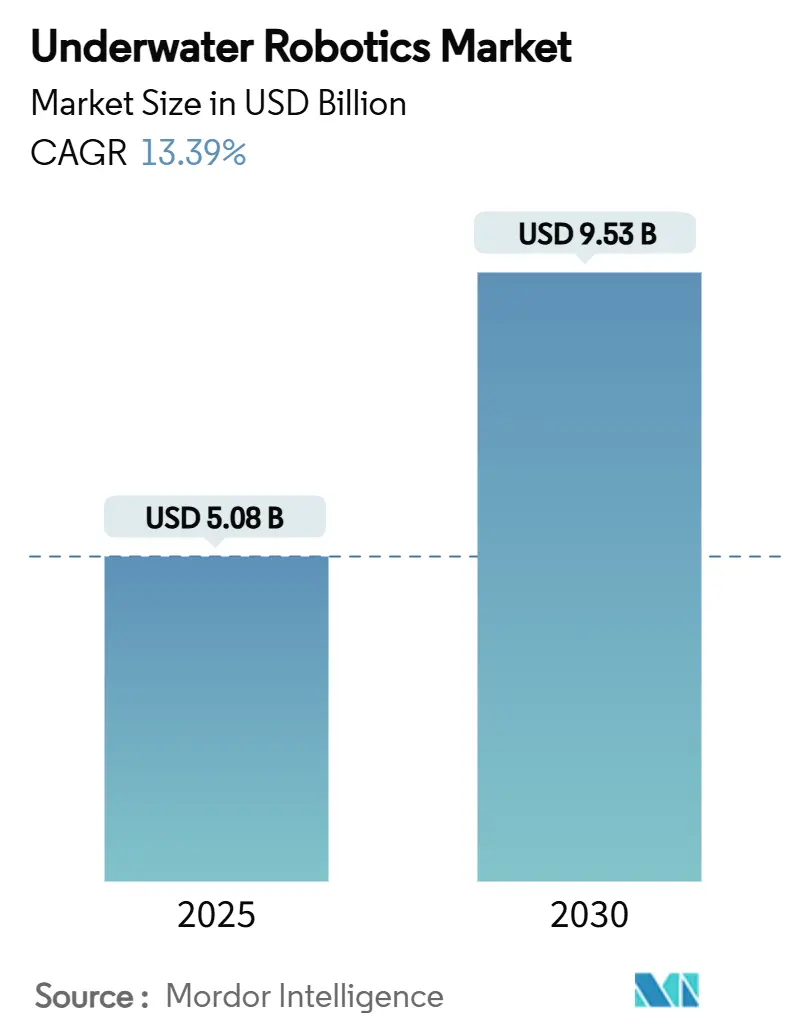

| Tamaño del Mercado (2025) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.39% CAGR |

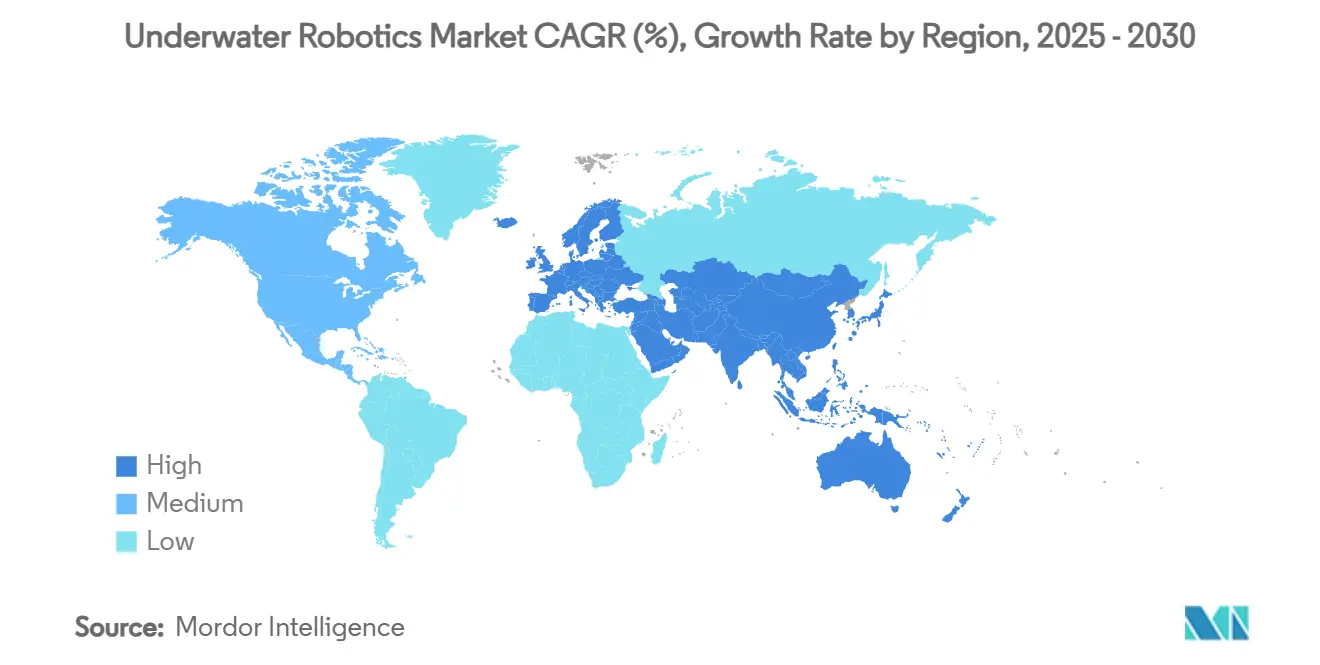

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

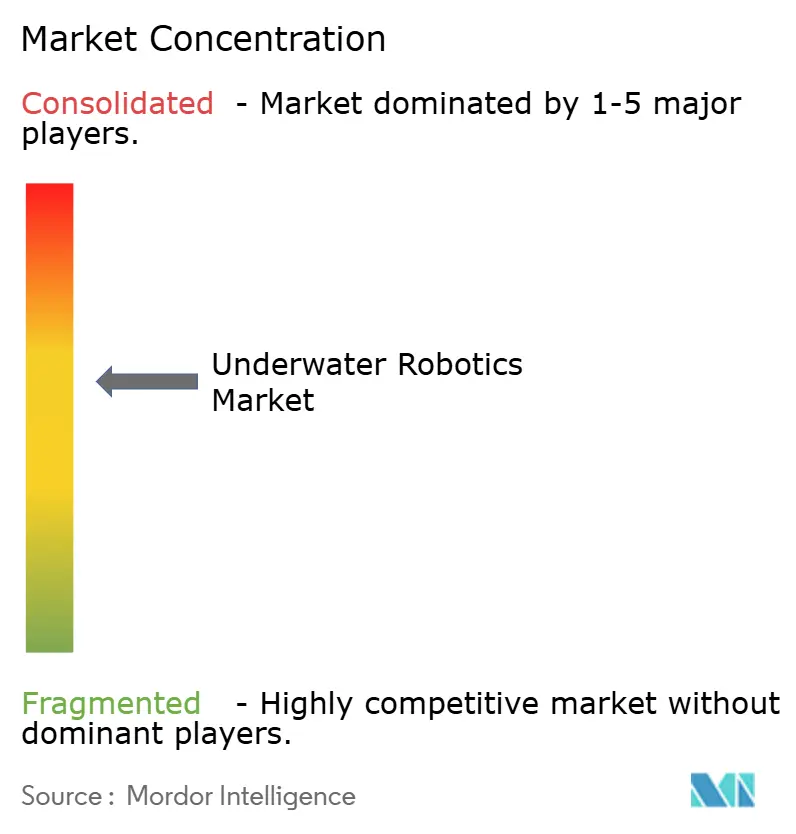

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica Submarina por Mordor Intelligence

El tamaño del mercado de robótica submarina se situó en USD 5,08 mil millones en 2025 y se prevé que alcance los USD 9,53 mil millones en 2030, lo que se traduce en una CAGR del 13,39% durante el período. El crecimiento está impulsado por el desarrollo de proyectos energéticos en aguas profundas, la rápida adquisición de sistemas autónomos por parte de la defensa, los mandatos de reducción de costos en energía eólica offshore y los sólidos flujos de capital de riesgo hacia tecnologías de vehículos submarinos autónomos (AUV) residentes. Las empresas están ampliando sus flotas —Oceaneering registró una utilización del 67% de sus vehículos operados de forma remota (ROV) en el primer trimestre de 2025, mientras que Kongsberg registró un crecimiento del 40% en nuevos pedidos de construcción naval— lo que señala una demanda sostenida en los ámbitos comercial y de defensa. Los ingresos por software crecen de forma constante a medida que las plataformas de navegación adaptativa y mantenimiento predictivo continúan avanzando, lo que pone de relieve el cambio continuo hacia operaciones autónomas. Mientras tanto, las presiones en la cadena de suministro de imanes de tierras raras y baterías submarinas están reformulando las estrategias de adquisición, impulsando la investigación en arquitecturas alternativas de propulsión y energía.

Conclusiones Clave del Informe

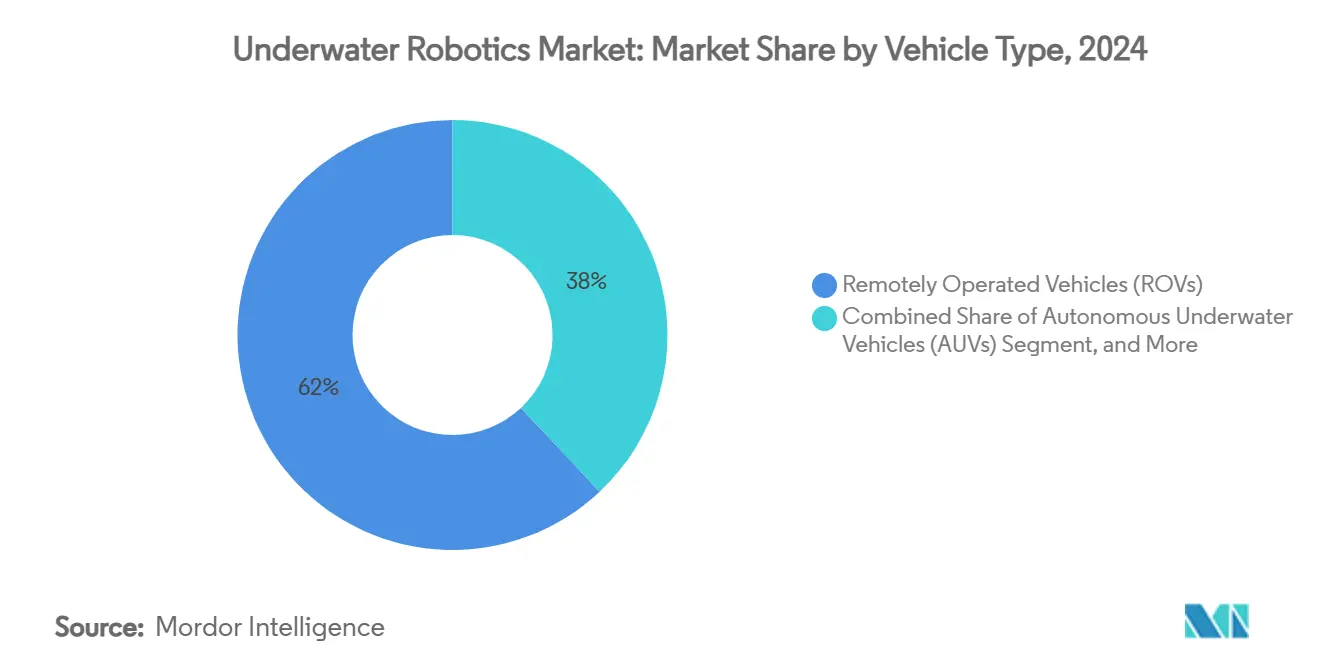

- Por tipo de vehículo, los vehículos operados de forma remota representaron el 62,11% de la participación del mercado de robótica submarina en 2024, mientras que los vehículos submarinos autónomos avanzan a una CAGR del 15,60% hasta 2030.

- Por componente, el hardware representó el 48,47% del tamaño del mercado de robótica submarina en 2024; el software se expande a una CAGR del 17,80% hasta 2030.

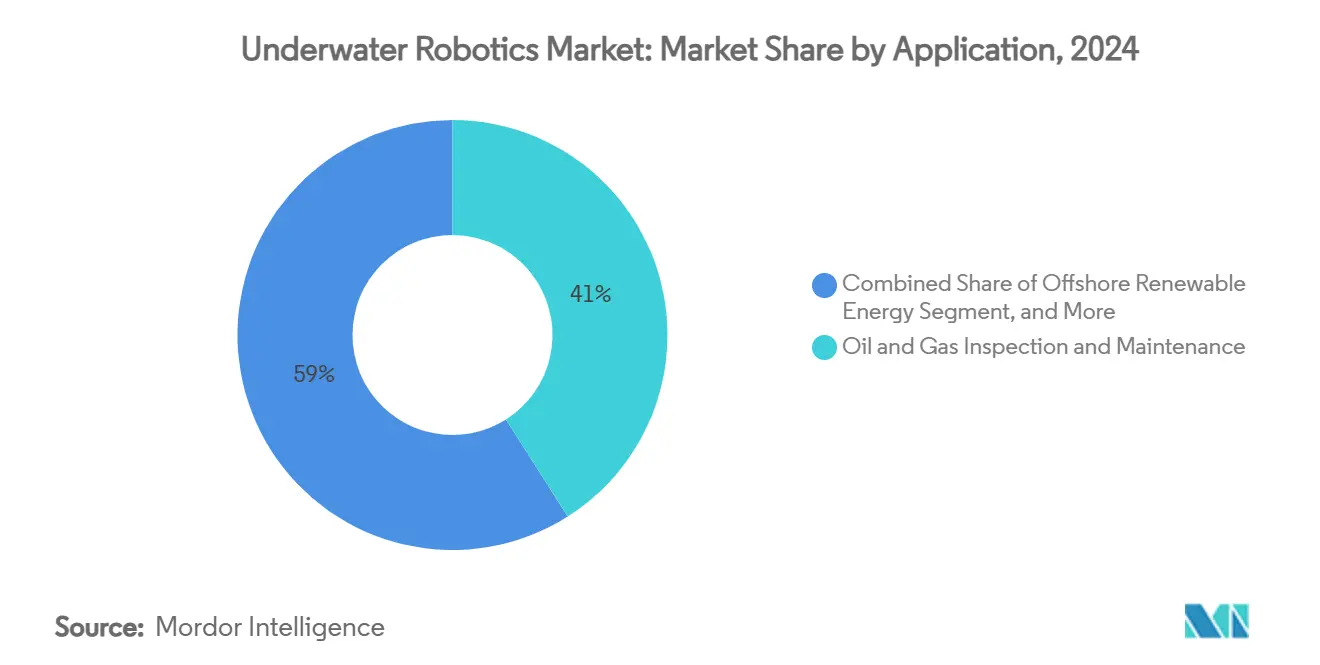

- Por aplicación, la inspección de petróleo y gas representó el 41,30% de la participación del tamaño del mercado de robótica submarina en 2024, mientras que la energía renovable offshore está preparada para una CAGR del 13,46% hasta 2030.

- Por clasificación de profundidad, la banda de 1.000-3.000 m lideró con el 38,20% de los ingresos en 2024; las operaciones en aguas ultraprofundas (>6.000 m) registran la CAGR más rápida del 16,40% entre 2025-2030.

- Por región, Europa concentró el 31,62% de la participación del mercado de robótica submarina en 2024 y se proyecta que Asia-Pacífico registre una CAGR del 13,62% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Robótica Submarina*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de proyectos energéticos en aguas profundas | +3.2% | Mar del Norte, Golfo de México, Brasil | Mediano plazo (2-4 años) |

| Rápida adopción por parte de la defensa de sistemas autónomos de contramedidas contra minas | +2.8% | Estados Unidos, Europa, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de optimización de OPEX en parques eólicos offshore | +2.5% | Europa, Costa Este de América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de la acuicultura hacia jaulas offshore | +1.9% | Noruega, Chile, Mediterráneo, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Algoritmos de navegación adaptativa habilitados por IA | +1.7% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo para AUV residentes | +1.2% | Clústeres de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escalada de Proyectos Energéticos en Aguas Profundas Impulsa el Despliegue Avanzado de ROV

Los operadores están comprometiendo nuevo capital en campos por debajo de los 1.000 m donde el buceo de saturación no es económico. Los ROV de clase de trabajo realizan fotogrametría, accionamiento de válvulas y remoción de escombros en estos entornos, lo que permite a productores como Shell reducir los costos de inspección y el tiempo de inactividad. Los activos más profundos exigen propulsión de mayor empuje, carcasas de presión más gruesas e imágenes 4K en tiempo real, lo que impulsa el gasto en I+D de los fabricantes de equipos originales y alimenta las actualizaciones en las flotas existentes. Los vehículos autónomos de inspección de tuberías, como el SPICE de Kawasaki, cubren misiones de 20 km a 3.000 m en una sola salida, demostrando el ahorro operativo de la resistencia robótica y la navegación precisa.[1]Gobierno de Japón, "Robots Submarinos para Inspección de Tuberías," gov-online.go.jp

Rápida Adopción por Parte de la Defensa de Sistemas Autónomos de Contramedidas contra Minas

Las armadas están desplegando AUV de gran desplazamiento que permanecen sumergidos durante 10 días, cartografían minas en el fondo marino y transmiten datos sin exponer a los marineros al riesgo. El despliegue del Dive-LD de Anduril por parte de la Armada de los Estados Unidos en el Escuadrón 1 subraya un ritmo de adquisición en aceleración, con una capacidad de producción anual que supera las 200 unidades en la planta de Rhode Island. El programa Ghost Shark de Australia y las exportaciones chinas de robots de vigilancia a Oriente Medio ilustran una carrera armamentista multirregional en autonomía submarina, impulsando la demanda en volumen de sensores, software de guía y módulos de energía híbrida.

Mandatos de Optimización de OPEX en Parques Eólicos Offshore

Los operadores de energía eólica offshore europeos y asiáticos están bajo presión para reducir los costos nivelados de energía. La inspección robótica de monopilotes, piezas de transición y cables de exportación ayuda a aplazar los buceos humanos y las plataformas de elevación pesada. Los vehículos Saab Seaeye Cougar-XTi, adquiridos recientemente por HBC Group, llevan sonares multihaz y perfiladores láser que completan los estudios de cimentación en una sola ventana de marea. La plataforma Inform Predict de Oceaneering, que aprovecha el análisis de datos impulsado por IA, optimiza los procesos de inspección e identifica la corrosión en etapas tempranas, apoyando el cumplimiento de los objetivos de reducción de OPEX.

Transición de la Acuicultura hacia Jaulas Offshore

Los productores de salmón están trasladando las fases de engorde a aguas expuestas para mitigar los piojos y los residuos. Mowi de Noruega amplió su flota de ROV en un 40% para gestionar la integridad de las redes, la mortalidad y la evaluación de la biomasa, adoptando herramientas como el Foover para la extracción humanitaria de peces. Las empresas asiáticas combinan turbinas eólicas con jaulas de peces, lo que requiere vehículos de doble función que inspeccionen tanto los activos energéticos como los de acuicultura, ampliando así las oportunidades disponibles para el mercado de robótica submarina.

Análisis del Impacto de las Restricciones del Mercado de Robótica Submarina*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitada autonomía de las baterías submarinas | −2.1% | Global, especialmente en aguas ultraprofundas | Mediano plazo (2-4 años) |

| Escasez de imanes de tierras raras | −1.8% | Global, suministro concentrado en China | Corto plazo (≤ 2 años) |

| Inflación en el costo de cables de fibra óptica | −1.3% | Operaciones con cable a nivel global | Corto plazo (≤ 2 años) |

| Retraso regulatorio en la autonomía total | −0.9% | Aguas internacionales, límites de la ZEE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitada Autonomía de las Baterías Submarinas e Infraestructura de Recarga

Las misiones de los AUV siguen limitadas a aproximadamente 24 horas porque las carcasas de alta presión reducen la densidad de energía utilizable. Las celdas de combustible de hidrógeno, ejemplificadas por el Solus-XR de Cellula Robotics, amplían el alcance más allá de los 5.000 km, pero los nodos de reabastecimiento marino siguen siendo escasos. La investigación sobre el acoplamiento en misión liderada por la Universidad de Purdue muestra potencial, aunque la comercialización aguarda la estandarización de conectores de acoplamiento húmedo y almohadillas de carga inductiva.[2]Universidad de Purdue, "Acoplamiento Autónomo para AUV," sciencedaily.com

Escasez en la Cadena de Suministro de Imanes de Tierras Raras para Propulsores

Los motores de imanes permanentes proporcionan el empuje preciso que exigen las tareas de mantenimiento de posición, pero los suministros de neodimio y disprosio siguen estando concentrados. Los propulsores de Kongsberg experimentan plazos de entrega prolongados y costos de componentes crecientes, incluido el aumento de los gastos en piezas de fibra óptica. En consecuencia, los integradores están probando diseños híbridos hidráulico-eléctricos, a pesar de los desafíos relacionados con el peso y la eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Robótica Submarina

Por Tipo de Vehículo:

Los ROV Mantienen el Dominio Mientras los AUV se AceleranEl tamaño del mercado de robótica submarina para los ROV ascendió a USD 3,16 mil millones en 2024 y capturó el 62,11% de la participación del mercado de robótica submarina, anclado por unidades de clase de trabajo que proporcionan herramientas, par de torsión y visuales en tiempo real a los operadores de energía en aguas profundas. [3]Blueye Robotics, "Inspecciones de Tanques de Lastre Reducidas a Dos Días," blueyerobotics.comLa demanda se extiende a embarcaciones de clase observación que apoyan el mantenimiento de parques eólicos offshore y micro-ROV que manejan inspecciones en espacios confinados dentro de tanques de almacenamiento y presas.

Los ingresos de los AUV están escalando a una CAGR del 15,60% a medida que las plataformas transitan de roles de reconocimiento a roles de intervención. Los diseños de gran profundidad, como el SPICE de Kawasaki, realizan escaneos de tuberías de 20 km por misión de ocho horas, mientras que los clientes de defensa adquieren vehículos de gran desplazamiento que permanecen sumergidos durante 10 días. Los vehículos híbridos y los planeadores de flotabilidad completan las tareas científicas de nicho de larga duración, añadiendo resiliencia a las carteras de flotas.

Por Componente:

El Dominio del Hardware Desafiado por la Innovación en SoftwareEl hardware generó casi la mitad de los ingresos de 2024, liderado por bastidores, manipuladores y sistemas de propulsión que enfrentan volatilidad en los costos de imanes y aleaciones. Los módulos de batería están migrando hacia paquetes de litio de mayor capacidad y químicas experimentales de estado sólido para cumplir los objetivos de autonomía sin sacrificar la carga útil.

El software, aunque actualmente más pequeño, se expande un 17,80% anualmente. Paquetes como Inform Predict de Oceaneering sintetizan registros de sensores y modelos de aprendizaje automático para programar el mantenimiento, reduciendo el alcance de la inspección y los días de buque. Los servicios, incluidas las suscripciones de Robótica como Servicio, también están aumentando a medida que los operadores conscientes de los costos prefieren el OPEX al CAPEX.

Por Aplicación:

Dominio Energético con Crecimiento RenovableLa inspección de petróleo y gas retuvo el 41,30% del tamaño del mercado de robótica submarina en 2024, beneficiándose del envejecimiento de la infraestructura y de mandatos de integridad más estrictos. La adopción por parte de Subsea 7 de ROV de imágenes de datos de alta velocidad reduce el tiempo de reconocimiento y el consumo de combustible del buque.[4]Riviera Maritime Media, "Las Imágenes de Alta Velocidad Reducen los Costos," rivieramm.com

La energía renovable offshore está en camino de alcanzar una CAGR del 13,46% gracias a los parques eólicos anclados en el fondo marino que requieren enterramiento de cables, monitoreo de socavación y limpieza de cimentaciones. La defensa, la ciencia y la acuicultura representan segmentos secundarios pero de rápida expansión a medida que la autonomía escala.

Por Clasificación de Profundidad:

Las Operaciones en Aguas Intermedias Lideran la Demanda ActualLos activos en la ventana de 1.000-3.000 m generaron los mayores ingresos de 2024, alineándose con los campos de hidrocarburos de la plataforma continental y la mayoría de las instalaciones de parques eólicos. Los operadores prefieren este rango de profundidad porque las herramientas, la gestión del cable y la logística del buque siguen siendo manejables.

Las misiones en aguas ultraprofundas más allá de los 6.000 m crecen un 16,40% anual por el interés en la extracción de nódulos polimetálicos y la vigilancia de defensa. Por el contrario, las flotas de aguas poco profundas sostienen trabajos de seguridad portuaria, acuicultura e inspección de puentes, enfatizando la portabilidad y el despliegue rápido.

Por Modo de Control:

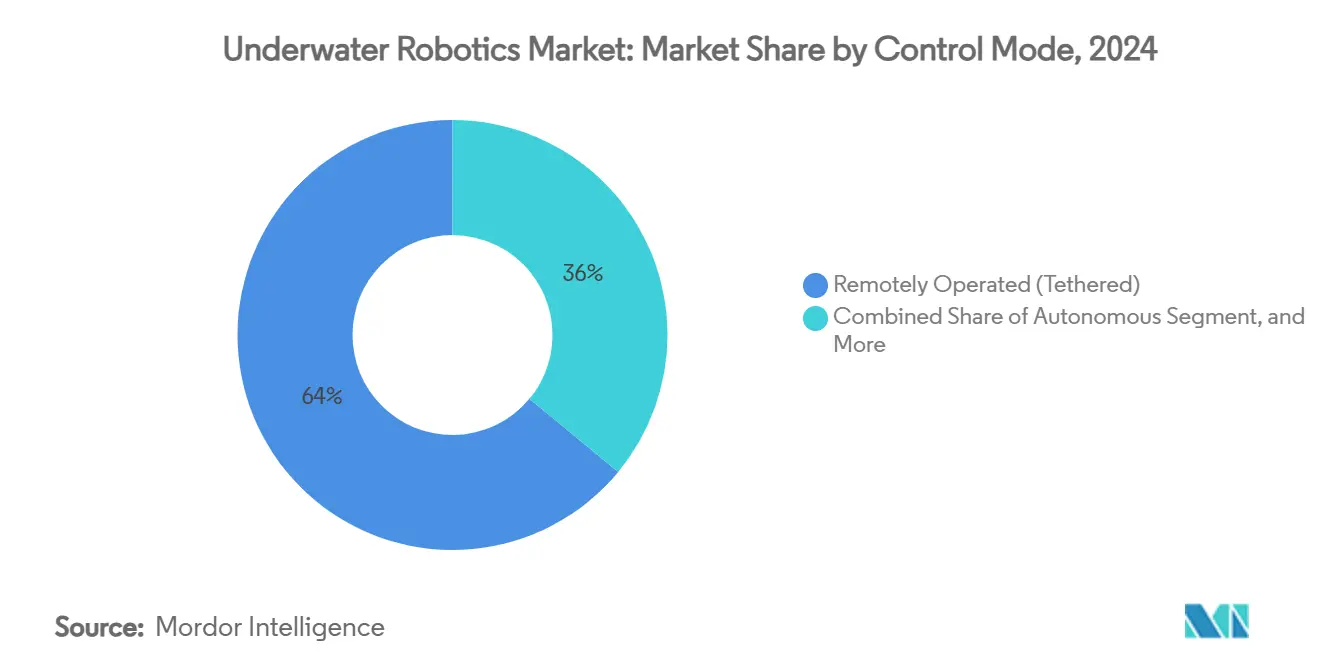

Los Sistemas con Cable Dominan con Crecimiento AutónomoLos vehículos con cable operados de forma remota representaron el 63,51% de los ingresos en 2024 debido a la energía ilimitada y la supervisión humana inmediata, fundamentales para las tareas de giro de válvulas y conexión en caliente. Sin embargo, los costos de los cables de fibra óptica han aumentado un 70%, lo que lleva a algunos operadores a acortar los umbilicales o adoptar enlaces acústico-ópticos híbridos.

Las plataformas autónomas se expanden a un 16,61% anual. Los garajes de acoplamiento móvil y los AUV residentes prometen una presencia persistente real, permitiendo que las misiones se ejecuten durante meses con una interacción humana mínima. Los modos semiautónomos combinan la navegación por IA con aprobaciones desde la superficie, proporcionando un puente hacia la autonomía total.

Por Usuario Final:

Las Empresas Energéticas Lideran con Aceleración de la AcuiculturaLos operadores energéticos representaron el 40,23% del gasto de 2024, impulsados por necesidades constantes de inspección, intervención y desmantelamiento. La utilización del 67% de la flota de Oceaneering subraya una demanda robusta, incluso cuando los presupuestos de capital migran hacia activos de menor carbono.

La CAGR del 17,30% de la acuicultura se deriva de la transición hacia jaulas offshore y normas más estrictas de bienestar animal. Los ROV manejan tareas diarias de cría y controles ambientales, mejorando la conversión de alimento y la gestión de la mortalidad. Los institutos de investigación gubernamentales y los proveedores de servicios comerciales completan la base de usuarios, operando a menudo flotas mixtas bajo modelos de suscripción.

Análisis Geográfico

Mercado de Robótica Submarina en Europa

Europa generó el 31,62% de los ingresos de 2024, respaldada por los maduros activos energéticos del Mar del Norte, el rápido despliegue de energía eólica marina y directrices claras en materia de autonomía, como la MGN 702 de la Agencia Marítima y de Guardacostas del Reino Unido. El enfoque integrado de Noruega en acuicultura y energías renovables amplía aún más la utilización de robots a lo largo de las cadenas de valor.

Mercado de Robótica Submarina en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 13,62%, impulsada por la expansión de China en exportaciones de vigilancia submarina y el aprovechamiento de la capacidad de los astilleros de Corea del Sur para cimentaciones de parques eólicos flotantes. Los vehículos autónomos submarinos de inspección de tuberías de Japón y la fabricación de estructuras eólicas flotantes con base en Filipinas ilustran los esfuerzos de diversificación regional.

Mercado de Robótica Submarina en América del Norte

América del Norte sigue siendo líder tecnológico, impulsada por la financiación del Pentágono y la infraestructura submarina del Golfo de México. Durante 2024-2025, los inversores de capital de riesgo destinaron una financiación considerable a empresas en etapa inicial, entre ellas Bedrock Ocean, centrada en una iniciativa de cartografía, y Blue Water Autonomy, que completó una ronda de financiación inicial.

Panorama Competitivo

El mercado de robótica submarina está moderadamente consolidado. Los proveedores de servicios establecidos como Oceaneering y Subsea 7 mantienen flotas diversificadas y logística global, lo que les otorga ventajas de escala. Los fabricantes de equipos originales como Kongsberg suministran suites integradas de control, propulsores y sensores que fidelizan a los clientes a plataformas propietarias, contribuyendo a elevar su cartera de pedidos marítimos un 40% en el segundo trimestre de 2025.

Las fusiones y adquisiciones estratégicas se aceleraron durante 2024-2025. En noviembre de 2024, BlueHalo absorbió a VideoRay para reforzar su oferta de defensa, mientras que Kraken Robotics adquirió 3D at Depth por USD 17 millones, integrando LiDAR láser en el análisis existente del fondo marino. Estas operaciones ilustran un impulso hacia pilas de autonomía de extremo a extremo que combinan vehículos, sensores de percepción y cadenas de herramientas de IA.

Empresas emergentes como Nauticus Robotics persiguen un modelo de Robótica como Servicio, asegurando USD 12 millones para preparar a Aquanaut para despliegues en el Golfo de México. Las soluciones de acoplamiento residente y la transferencia de energía inalámbrica siguen siendo oportunidades de espacio en blanco, con consorcios universitarios que pilotan prototipos pero carecen de escala comercial.

Líderes de la Industria de Robótica Submarina

Oceaneering International, Inc.

Saab AB (Saab Seaeye Ltd.)

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Fugro N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Robótica Submarina

- Oceaneering International, Inc.

- Saab AB (Saab Seaeye Ltd.)

- Kongsberg Gruppen ASA

- Teledyne Technologies Incorporated

- Fugro N.V.

- ECA Group (SPX Technologies Inc.)

- Forum Energy Technologies, Inc.

- DeepOcean Group Holding B.V.

- Schilling Robotics, LLC (TechnipFMC plc)

- IKM Subsea AS

- SMD Ltd. (CRRC Times Electric Co., Ltd.)

- Blue Robotics, Inc.

- Atlas Elektronik GmbH

- Boeing Defense, Space & Security (Orca XLUUV)

- Lockheed Martin Corporation

- Soil Machine Dynamics North America, Inc.

- Maritime Robotics AS

- Hydromea SA

- Paladin Underwater Systems LLC

- Seaber SAS

Desarrollos Recientes de la Industria en el Mercado de Robótica Submarina

- Mayo 2025: Cellula Robotics se asoció con Subsea Europe Services y FLANQ para avanzar en las operaciones de AUV de larga duración

- Abril 2025: Anduril entregó su AUV Dive-LD al Escuadrón 1 de la Armada de los Estados Unidos, añadiendo una autonomía de 10 días y 6.000 m para misiones de inteligencia

- Abril 2025: Kraken Robotics cerró un acuerdo de USD 17 millones por 3D at Depth, añadiendo imágenes LiDAR a su cartera

- Febrero 2025: Nauticus Robotics aseguró USD 12 millones e instaló un nuevo director ejecutivo para acelerar la certificación de Aquanaut

- Noviembre 2024: BlueHalo adquirió VideoRay, fortaleciendo su oferta de embarcaciones no tripuladas marítimas

- Octubre 2024: VideoRay se asoció con Sarcos, Vaarst y Greensea para integrar tecnologías de percepción y manipulación

- Octubre 2024: UCO y Mowi ampliaron la colaboración en ROV, aumentando la capacidad de robótica en piscifactorías en un 40%

Alcance del Informe Global del Mercado de Robótica Submarina

Resumen de la Segmentación

| Vehículos Operados de Forma Remota (ROV) | ROV de Clase de Trabajo |

| ROV de Clase Observación | |

| Micro y Mini ROV | |

| Vehículos Submarinos Autónomos (AUV) | AUV de Aguas Poco Profundas (<1.000 m) |

| AUV de Aguas Intermedias (1.000-3.000 m) | |

| AUV de Aguas Profundas (3.000-6.000 m) | |

| Vehículos Híbridos y Planeadores |

| Hardware | Bastidores y Carcasas de Presión |

| Propulsores y Sistemas de Propulsión | |

| Sensores e Instrumentación | |

| Cámaras e Imágenes | |

| Baterías y Sistemas de Energía | |

| Brazos Manipuladores y Herramientas | |

| Software | |

| Servicios |

| Inspección y Mantenimiento de Petróleo y Gas |

| Energía Renovable Offshore |

| Defensa y Seguridad |

| Investigación Científica y Exploración |

| Acuicultura y Pesca |

| Salvamento, Búsqueda y Rescate |

| Infraestructura (Puertos, Presas, Puentes) |

| Menos de 1.000 m |

| 1.000-3.000 m |

| 3.000-6.000 m |

| Por encima de 6.000 m |

| Operado de Forma Remota (con Cable) |

| Autónomo |

| Semiautónomo |

| Empresas Energéticas |

| Agencias de Defensa y Gobierno |

| Institutos de Investigación y Universidades |

| Proveedores de Servicios Comerciales |

| Operadores de Acuicultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Vehículo | Vehículos Operados de Forma Remota (ROV) | ROV de Clase de Trabajo |

| ROV de Clase Observación | ||

| Micro y Mini ROV | ||

| Vehículos Submarinos Autónomos (AUV) | AUV de Aguas Poco Profundas (<1.000 m) | |

| AUV de Aguas Intermedias (1.000-3.000 m) | ||

| AUV de Aguas Profundas (3.000-6.000 m) | ||

| Vehículos Híbridos y Planeadores | ||

| Por Componente | Hardware | Bastidores y Carcasas de Presión |

| Propulsores y Sistemas de Propulsión | ||

| Sensores e Instrumentación | ||

| Cámaras e Imágenes | ||

| Baterías y Sistemas de Energía | ||

| Brazos Manipuladores y Herramientas | ||

| Software | ||

| Servicios | ||

| Por Aplicación | Inspección y Mantenimiento de Petróleo y Gas | |

| Energía Renovable Offshore | ||

| Defensa y Seguridad | ||

| Investigación Científica y Exploración | ||

| Acuicultura y Pesca | ||

| Salvamento, Búsqueda y Rescate | ||

| Infraestructura (Puertos, Presas, Puentes) | ||

| Por Clasificación de Profundidad | Menos de 1.000 m | |

| 1.000-3.000 m | ||

| 3.000-6.000 m | ||

| Por encima de 6.000 m | ||

| Por Modo de Control | Operado de Forma Remota (con Cable) | |

| Autónomo | ||

| Semiautónomo | ||

| Por Usuario Final | Empresas Energéticas | |

| Agencias de Defensa y Gobierno | ||

| Institutos de Investigación y Universidades | ||

| Proveedores de Servicios Comerciales | ||

| Operadores de Acuicultura | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de robótica submarina para 2030?

Se proyecta que el mercado alcance los USD 9,53 mil millones para 2030.

¿Qué tipo de vehículo domina actualmente el gasto?

Los vehículos operados de forma remota representaron el 62,11% de los ingresos de 2024.

¿Qué región crecerá más rápido hasta 2030?

Se espera que Asia-Pacífico registre una CAGR del 13,62% gracias a la expansión de proyectos de defensa y energías renovables.

¿Qué factor limita las misiones autónomas de larga duración?

La autonomía de las baterías submarinas y la escasa infraestructura de recarga en misión siguen siendo restricciones clave.

¿Qué grupo de usuarios finales muestra el mayor potencial de crecimiento?

Se prevé que los operadores de acuicultura, que adoptan robots para la gestión de jaulas offshore, se expandan a una CAGR del 17,30%.

¿Cómo están reduciendo las empresas los costos de inspección en los parques eólicos offshore?

Los operadores utilizan plataformas de ROV impulsadas por IA que reducen el alcance de la inspección en aproximadamente un 50% manteniendo los estándares de seguridad.

Última actualización de la página el: