Tamaño y Participación del Mercado de Centros de Datos Modulares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Modulares por Mordor Intelligence

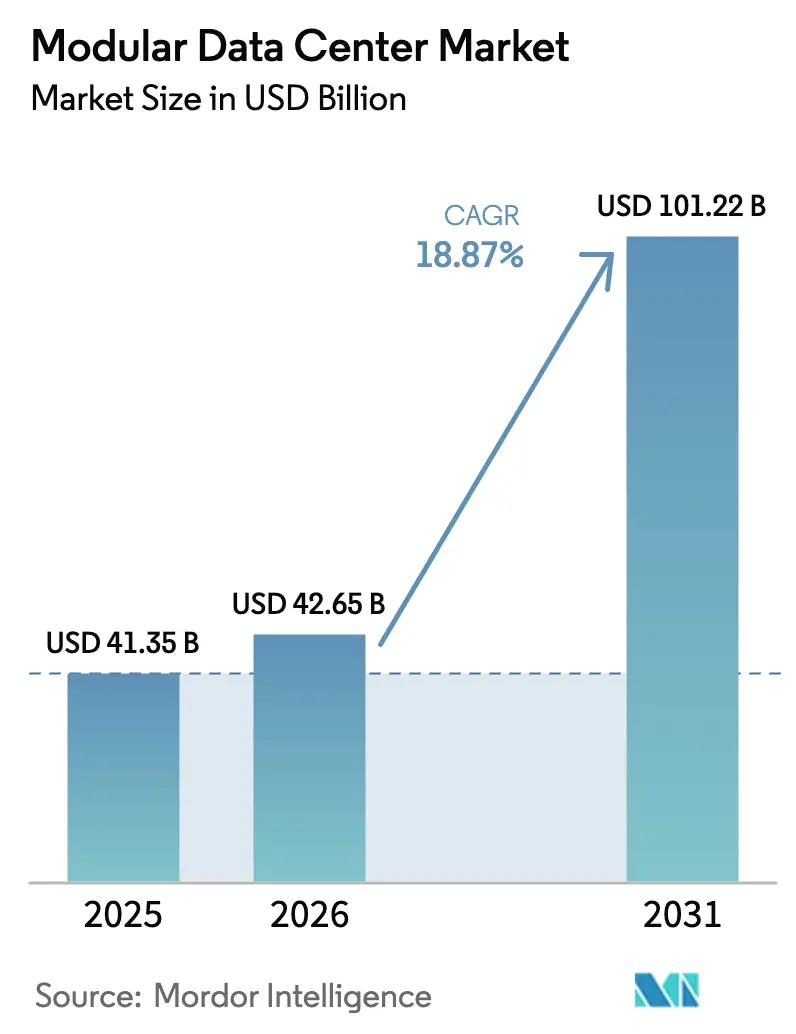

El tamaño del Mercado de Centros de Datos Modulares fue valorado en USD 41,35 mil millones en 2025 y se estima que crecerá desde USD 42,65 mil millones en 2026 hasta alcanzar USD 101,22 mil millones en 2031, a una CAGR del 18,87% durante el período de pronóstico (2026-2031).

La demanda acelerada proviene de los clústeres de entrenamiento de inteligencia artificial, las estrictas leyes de soberanía de datos y la necesidad operativa de activar capacidad en meses en lugar de años. Los módulos de hardware funcional siguen siendo el ancla de los ingresos, aunque los operadores ahora enfatizan los servicios de ciclo de vida que optimizan los activos, reducen el tiempo de inactividad no planificado y distribuyen los costos en los presupuestos operativos. Las implementaciones de computación en el borde cercanas a los sitios macro de 5G, los pods de GPU con refrigeración líquida que superan los 40 kW por bastidor y los nodos de nube soberana microrregionales crean conjuntamente una sólida trayectoria de crecimiento, mientras que las directivas de economía circular impulsan a los proveedores hacia diseños que facilitan el desmontaje, la reutilización y el comercio en el mercado secundario. La diferenciación competitiva está pasando del hierro y el acero a la orquestación definida por software, el mantenimiento predictivo y las estrategias térmicas de chip directo o inmersión, incluso cuando los hiperescaladores negocian tarifas de energía renovable y desgravaciones fiscales por ubicación para compensar el aumento de los precios de la energía.

Conclusiones Clave del Informe

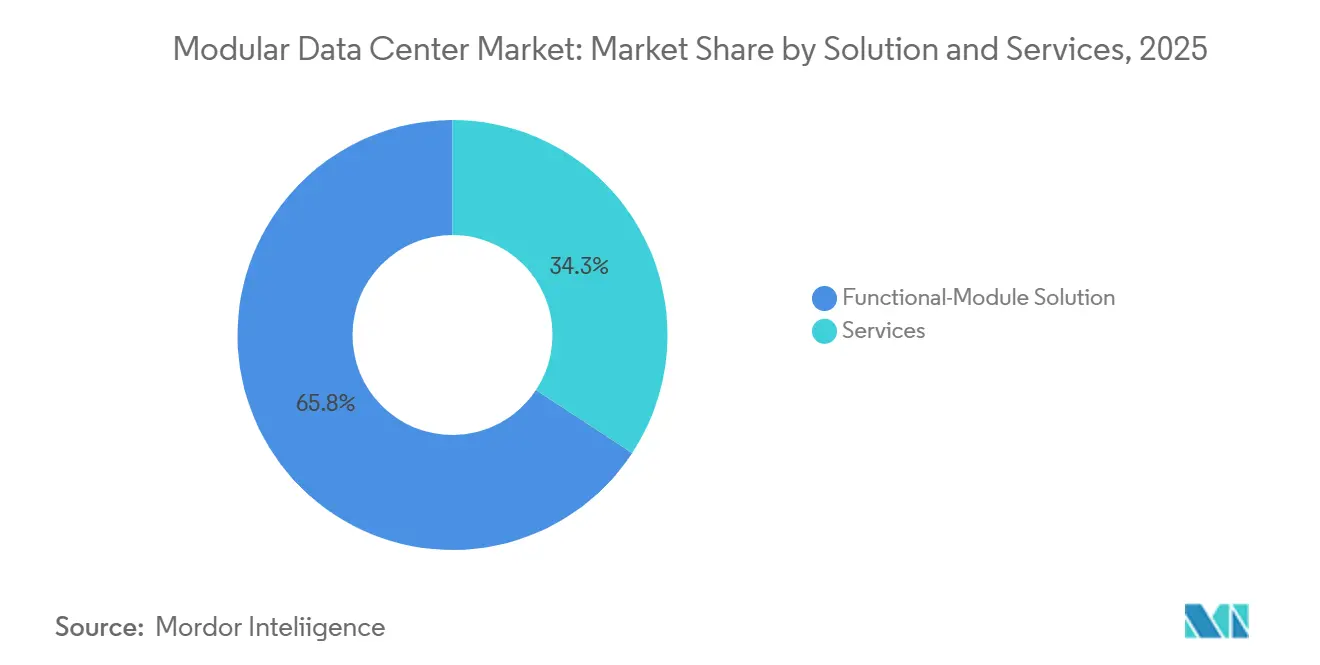

- Por solución, la solución de módulo funcional lideró con una participación de ingresos del 65,75% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 19,42% hasta 2031.

- Por aplicación, la expansión de centros de datos representó el 38,78% de la participación del mercado de centros de datos modulares en 2025, mientras que los workloads de borde hiperescala y computación de alto rendimiento orientados a la IA avanzan a una CAGR del 19,87% hasta 2031.

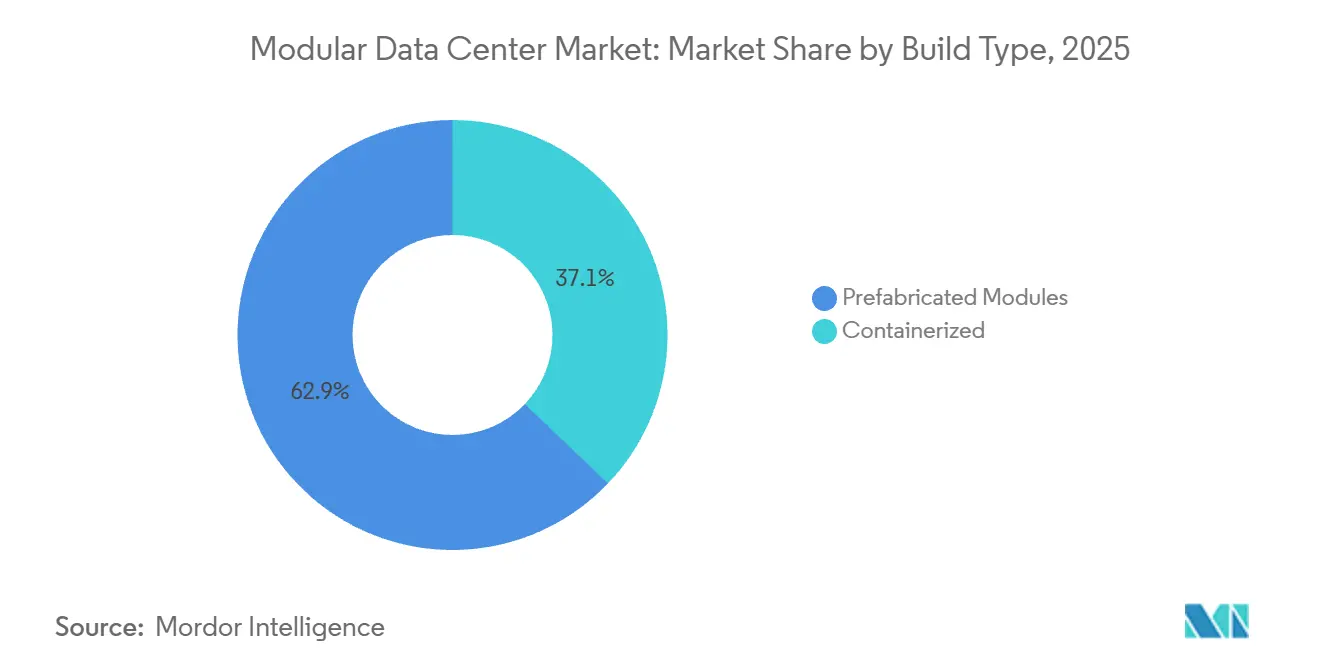

- Por tipo de construcción, los formatos prefabricados representaron el 62,87% del mercado de centros de datos modulares en 2025; se proyecta que los módulos contenedorizados registren una CAGR del 19,53% entre 2026 y 2031.

- Por tipo de implementación, las unidades integrales de interior mantuvieron una participación del 55,68% del tamaño del mercado de centros de datos modulares en 2025, mientras que los sistemas montados sobre patines para exterior se expanden a una CAGR del 19,62% hasta 2031.

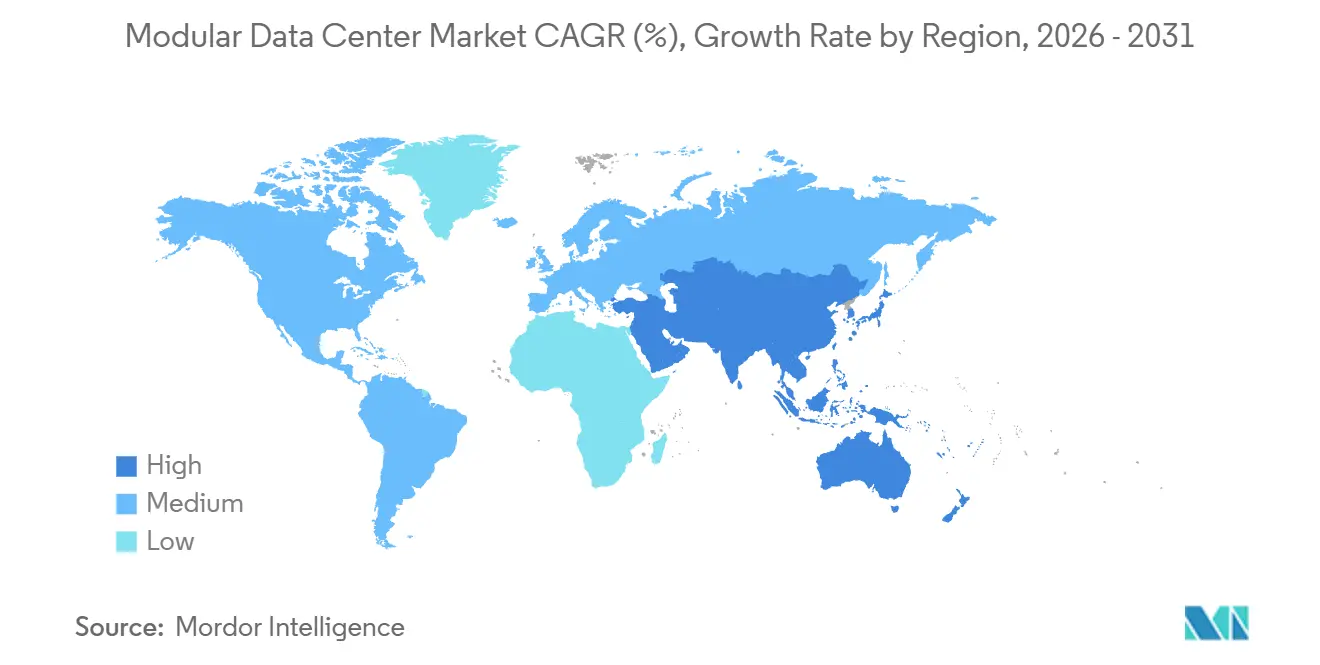

- Por geografía, América del Norte mantuvo una participación de ingresos del 40,12% en 2025, y se prevé que Asia-Pacífico registre una CAGR del 20,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Centros de Datos Modulares*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Módulos de Refrigeración Líquida de Alta Densidad Impulsados por IA | +4.20% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue Rápido de Computación en el Borde | +3.80% | Global, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge de la Adopción de Hiperescala y Nube | +3.50% | Núcleo de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Construcción Rápida Impulsada por 5G | +2.90% | Asia-Pacífico, Oriente Medio, América del Sur | Corto plazo (≤ 2 años) |

| Construcciones Microrregionales de Soberanía de Datos | +2.10% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Mandatos de Economía Circular que Impulsan la Reutilización | +1.60% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Módulos de Refrigeración Líquida de Alta Densidad Impulsados por IA

Los workloads acelerados por GPU empujan rutinariamente las densidades de bastidor por encima de los 40 kW, un nivel que los sistemas de aire convencionales no pueden soportar sin superar los presupuestos energéticos. Las placas frías de chip directo, los intercambiadores de calor de puerta trasera y los circuitos de inmersión monofásica ahora se envían preintegrados dentro de recintos fabricados en fábrica, lo que permite que los módulos alojen aceleradores de 700 W hoy y dispositivos de 1.000 W listos para la hoja de ruta del futuro.[1]Ian Buck, "La Hoja de Ruta de GPU Impulsa la Refrigeración Líquida," NVIDIA, nvidia.com La orquestación con reconocimiento de líquidos de Schneider Electric regula dinámicamente los caudales y las curvas de ventiladores, produciendo ratios de efectividad del uso de energía (PUE) cercanos a 1,15, frente a 1,4 para los diseños de aire heredados. Los pilotos de Vertiv en 2025 redujeron el consumo energético de las instalaciones en un 30% al combinar la telemetría del refrigerante con la predicción de fallos mediante aprendizaje automático. La adopción se está extendiendo a las construcciones de nube soberana en China, donde los módulos de ZTE combinan baños de inmersión con troncos de alimentación modulares, manteniendo una latencia de inferencia inferior a 10 ms para modelos de lenguaje de gran escala. Una cadena de suministro cada vez más ajustada para bombas, intercambiadores de calor y fluidos dieléctricos está creando un riesgo de plazos de entrega que los operadores deben cubrir mediante contratos de aprovisionamiento múltiple.

Despliegue Rápido de Computación en el Borde

Los objetivos de latencia de 10 ms para la movilidad autónoma, el análisis de visión por computadora y el IoT industrial están empujando el cómputo hacia afuera desde los campus hiperescala regionales. Las unidades preingeniadas pueden alcanzar el encendido en 6 a 9 meses, un tercio del tiempo de una construcción convencional, lo que permite a los operadores aprovechar una ventaja de primer movimiento en áreas metropolitanas no atendidas.[2]"Computación en el Borde e Integración Modular," Uptime Institute, uptimeinstitute.com Hewlett Packard Enterprise integró servidores Edgeline en carcasas contenedorizadas que procesan transmisiones de cámaras de tráfico en 4K en Dubái, reduciendo las cargas de retorno en un 60%. Los nodos APEX de Dell, reforzados para implementación en exteriores, extienden las funciones de nube a la India rural donde la fibra de última milla es escasa. Los operadores de redes móviles, en camino de superar los 10 millones de estaciones base 5G para 2027, coubican microcentros de datos con sitios de radio para cumplir los objetivos de servicio de baja latencia ultraconfiable.[3]"Estadísticas de Despliegue 5G," GSMA, gsma.com Sin embargo, la escasa cobertura de servicios de campo y la falta de ingenieros en las instalaciones aumentan la dependencia del monitoreo fuera de banda y el software de remediación autónoma.

Auge de la Adopción de Hiperescala y Nube

Amazon Web Services, Microsoft Azure y Google Cloud representan ahora aproximadamente el 60% del gasto global en infraestructura de nube, y sus hojas de ruta favorecen cada vez más los arreglos modulares para suministrar capacidad en bloques de 5-10 MW. Los despliegues escalonados mitigan el riesgo de utilización y alinean el capital con las reservas, especialmente en regiones donde la disponibilidad de fibra o energía sigue siendo variable. El campus modular de Azure en Noruega combinó energía hidroeléctrica con naves prefabricadas para lograr la neutralidad de carbono en un año. Los nodos de CDN contenedorizados de Google en América Latina mejoraron la latencia de última milla en un 40% para los usuarios de São Paulo. Las estrategias de nube híbrida impulsan aún más la demanda, ya que las corporaciones pueden poner en marcha módulos en las instalaciones que satisfagan los mandatos de residencia mientras se conectan a las redes troncales de nube pública para capacidad de expansión.

Demanda de Construcción Rápida Impulsada por 5G

Las porciones de 5G independiente que soportan realidad aumentada, comunicación vehículo a todo y aplicaciones de cirugía remota requieren cómputo a pocos saltos de las torres de radio. Los recintos contenedorizados mantienen el ritmo de las actualizaciones de la red de acceso de radio y a menudo evitan la revisión completa del código de construcción al calificarse como estructuras temporales. China Mobile desplegó 500 unidades en capitales provinciales en 2025, reduciendo la latencia de extremo a extremo por debajo de los 5 ms para pilotos de automatización industrial. En India, Airtel desplegó módulos exteriores que incorporan paneles solares y respaldo de iones de litio para mantener un tiempo de actividad del 99,9% en redes eléctricas débiles. Las empresas de telecomunicaciones de Oriente Medio que persiguen las agendas digitales de Visión 2030 utilizaron bloques prefabricados para lanzar servicios de juegos en la nube sin construir instalaciones centrales a cientos de kilómetros de distancia.

Análisis del Impacto de las Restricciones del Mercado de Centros de Datos Modulares*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Dependencia del Proveedor | -2.80% | Global, agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad de la Red Eléctrica y los Permisos | -2.30% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de Eficiencia Energética y Sostenibilidad | -1.50% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Personalización Limitada para Megainstalaciones | -1.10% | Global, centrado en proyectos hiperescala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Dependencia del Proveedor

La integración en fábrica, el embalaje y los conjuntos especializados de energía o refrigeración añaden una prima del 20-30% por megavatio a los centros de datos modulares en comparación con las naves construidas de forma convencional. Para las pequeñas y medianas empresas con balances limitados, los obstáculos de financiación empujan los workloads hacia jaulas de coubicación en lugar de módulos propietarios. Los colectores de refrigerante propietarios, los sistemas de distribución de energía y el software de control endurecen los costos de cambio, exponiendo a los operadores a activos varados si los cambios estratégicos exigen ecosistemas alternativos. Una encuesta de operadores de 2025 encontró que dos quintos retrasaron la adopción principalmente debido a preocupaciones por la dependencia del proveedor, y se preocuparon por la disponibilidad de piezas una vez que las líneas de productos lleguen al fin de su vida útil. Los modelos de arrendamiento emergentes trasladan el capex al opex, aunque a costa de la autonomía operativa, un intercambio que las empresas adversas al riesgo a menudo rechazan.

Cuellos de Botella en la Capacidad de la Red Eléctrica y los Permisos

La construcción rápida no garantiza una energización rápida. Las colas de interconexión en el norte de Virginia, Dublín y Singapur ya han superado los 2 años, lo que obliga a los desarrolladores a autogenerar o aceptar cláusulas de reducción que debilitan las garantías de tiempo de actividad. La moratoria en curso de Irlanda llevó a varios proyectos a reubicarse en ciudades provinciales donde el retorno de fibra es menos denso, diluyendo la propuesta de latencia en el borde. Las nuevas ordenanzas municipales en Fráncfort, Londres y Ámsterdam exigen evidencia de energía renovable y compromisos de reutilización del calor antes de aprobar las construcciones, lo que alarga los plazos de obtención de permisos y añade complejidad de ingeniería. En Estados Unidos, las reformas pendientes de la cola de transmisión pueden perjudicar a los módulos que dependen de la generación detrás del medidor en lugar de contratos a largo plazo con las empresas de servicios públicos, empujando el capex al alza en un estimado del 15-25% cuando las microrredes privadas se incluyen en los planes del sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Centros de Datos Modulares

Por Solución y Servicios:

La Economía del Ciclo de Vida Favorece las Ofertas GestionadasUna solución de módulo funcional lideró con una participación de ingresos del 65,75% en 2025, aunque se prevé que los servicios registren una CAGR del 19,42% a medida que los operadores pivotan hacia modelos basados en resultados. Las empresas contratan firmas de consultoría para simular gemelos digitales, cuantificar los puntos de estrangulamiento térmico y dimensionar correctamente los suministros redundantes antes de la construcción, intercambiando modestas tarifas de diseño por menor capital varado una vez que los bastidores se llenan. Durante la integración, las pruebas de aceptación en fábrica ahora incluyen el equilibrado del circuito de líquido y el muestreo de fluido dieléctrico, pasos que evitan incidentes de fuga térmica capaces de destruir aceleradores de miles de dólares. Las carteras de servicios gestionados agrupan la telemetría del Internet de las Cosas, la predicción de fallos mediante aprendizaje automático y la logística de repuestos bajo tarifas anuales fijas, trasladando el riesgo de tiempo de inactividad no planificado a los proveedores. Estas corrientes de ingresos recurrentes, que ya generan márgenes premium, motivan a los proveedores a prolongar la vida útil de los módulos mediante kits de actualización en campo y programas de reutilización circular, incorporando un ciclo virtuoso que fideliza a los clientes durante múltiples generaciones de renovación.

Los módulos funcionales, sin embargo, continúan dominando la demanda de nuevas instalaciones dentro del mercado de centros de datos modulares. Los operadores que escalan el crecimiento en tramos de 5-10 MW prefieren patines discretos de energía, refrigeración y TI que se expanden de forma incremental a medida que se materializan las reservas. Los contenedores integrales tienen un atractivo particular en geografías con restricciones de ancho de banda donde importar múltiples subsistemas puede inflar los aranceles aduaneros. El bloque xStorage de Eaton, que combina baterías de iones de litio con equipos de conmutación de sistemas de alimentación ininterrumpida, se desplegó en microrredes australianas y redujo las horas de trabajo en sitio a la mitad. La capacidad de combinar troncos de alimentación modulares de un proveedor con pods de GPU de otro da a los proveedores de coubicación margen para adaptar soluciones y preservar el apalancamiento de aprovisionamiento, incluso cuando los módulos avanzados de refrigeración líquida los empujan hacia asociaciones más profundas con los proveedores.

Por Aplicación:

Los Pods de Borde e IA Superan las Expansiones de CapacidadEn 2025, los proyectos convencionales de expansión de capacidad mantuvieron una participación del 38,78%; sin embargo, se proyecta que los pods de borde hiperescala, IA y computación de alto rendimiento superen a todos los demás casos de uso a una CAGR del 19,87% hasta 2031. Las empresas entrenan modelos fundacionales o simulan vehículos autónomos instalando recintos con refrigeración líquida que albergan cientos de GPU, reduciendo así los ciclos de entrenamiento de modelos de meses a semanas. Los consorcios de investigación incorporaron clústeres modulares para apoyar la genómica, la simulación meteorológica y la dinámica de fluidos computacional, citando una adquisición más rápida y una reubicación más sencilla cuando cambia la financiación de las subvenciones. Los mandatos de recuperación ante desastres en zonas sísmicas como Japón y Chile impulsaron la demanda de unidades preposicionadas en campus corporativos, listas para asumir cargas primarias en horas tras un terremoto.

Los centros de datos de inicio dimensionados para cargas de TI de 50-200 kW resuenan con minoristas y cadenas de salud que lanzan centros de análisis regionales. Los precios empaquetados de USD 500.000-1,5 millones, a menudo combinados con financiación del proveedor, superan el costo interno de renovar salas de servidores. El interés en la minería de criptomonedas se enfrió tras las transiciones a prueba de participación, aunque los mismos contenedores de alta densidad ahora atienden a granjas de renderizado y picos de simulación de ingeniería. En general, el mercado de centros de datos modulares para workloads centrados en IA está destinado a más que triplicarse entre 2026 y 2031, remapeando las hojas de ruta de los proveedores hacia refrigeración de mayor densidad, tejidos de latencia ultrabajos y sistemas de distribución de energía de mayor voltaje capaces de alimentar aceleradores de próxima generación.

Por Tipo de Construcción:

La Flexibilidad Contenedorizada Comprime los Plazos de ImplementaciónLas naves prefabricadas representaron el 62,87% de los ingresos en 2025, pero las unidades contenedorizadas avanzan con una CAGR del 19,53%, reduciendo la brecha a medida que las empresas de telecomunicaciones y las redes de distribución de contenido buscan portabilidad. Los contenedores ISO estándar de 40 pies pueden transportarse por ferrocarril o camión a minas remotas, plataformas marinas o zonas de desastre en cuestión de semanas, proporcionando aislamiento del radio de explosión y límites claros de activos para la contabilidad de arrendamientos. Delta Electronics entregó pods contenedorizados de 1.000 V CC en minas de litio chilenas, donde el polvo ambiental destruye rutinariamente los bastidores de marco abierto. Los grupos electrógenos integrados, las cadenas de baterías duales y los condensadores redundantes permiten a los operadores superar cortes de red que duran días, una característica crítica en mercados emergentes con infraestructura volátil.

Los módulos prefabricados siguen dominando en las áreas metropolitanas donde la tenencia del suelo es segura y las conexiones a la red son robustas. Sus carcasas de acero y hormigón cumplen los códigos de construcción de larga duración, integran economizadores de enfriamiento gratuito y frecuentemente logran un PUE inferior a 1,2. Los operadores a menudo mezclan ambos estilos de bloques contenedorizados en el borde de la red, alimentando núcleos prefabricados ubicados dentro de hoteles de operadores. Los matices regulatorios también influyen en la elección. Muchas jurisdicciones clasifican los contenedores como temporales, lo que permite obtener permisos en menos de 12 meses, mientras que los módulos fijos deben navegar por la zonificación, las evaluaciones de impacto ambiental y las revisiones de ruido comunitario. A medida que la refrigeración líquida se expande, los factores de forma de los contenedores se amplían para albergar unidades de distribución de refrigerante, lo que desafía a los proveedores a mantener la compatibilidad de la huella ISO mientras ofrecen mayores recuentos de bastidores.

Por Tipo de Implementación:

Los Módulos Exteriores Abordan el Cómputo en Entornos AdversosLos gabinetes integrales de interior lideraron la participación del mercado de centros de datos modulares con el 55,68% en 2025, favorecidos por bancos, aseguradoras y cadenas minoristas que renuevan los campus existentes. Las salas con humedad controlada, suelos elevados y atenuación acústica mantienen las firmas sonoras bajas y permiten una contención más estricta de los pasillos calientes. Sin embargo, los módulos exteriores están en camino de registrar una CAGR del 19,62%, impulsados por el borde 5G, la telemetría de petróleo y gas y los puestos de mando móviles militares. El patín robusto de Huawei, envuelto en revestimientos anticorrosivos, agrupa paneles solares, baterías de litio-hierro-fosfato y enfriadores evaporativos, manteniendo el rendimiento sin limitación a 45 °C de temperatura ambiente.

La innovación térmica está cerrando la brecha de eficiencia. Los paneles de cambio de fase dentro de las cavidades del techo absorben los picos de calor, mientras que las almohadillas adiabáticas directas amplían los rangos operativos, reduciendo el tiempo de funcionamiento del compresor. No obstante, la exposición a los rayos UV, la arena y la humedad infla los presupuestos de mantenimiento. Los datos de campo muestran que los cambios de filtro se duplican en comparación con los equipos de interior, y el endurecimiento de la seguridad física —cerraduras biométricas, cercado perimetral y paneles balísticos— añade aproximadamente un 10-15% al costo de los materiales. Los operadores sopesan estas primas frente a la ventaja estratégica de llevar el cómputo a desiertos, selvas o costas remotas donde no existe ninguna estructura viable. Para muchos, los módulos exteriores siguen siendo el único camino para cumplir los estrictos objetivos de latencia en amplias huellas geográficas.

Análisis Geográfico

Mercado de Centros de Datos Modulares en América del Norte

América del Norte conservó el 40,12% de los ingresos de 2025, respaldada por los desembolsos de los hiperescaladores que superaron los 150 mil millones de USD. Los bloques modulares permitieron a los gigantes de la nube establecer capacidad en metrópolis secundarias como Phoenix, Dallas y Atlanta, donde los costos de terreno y energía son inferiores a los de los principales centros. Los incentivos a nivel estatal, incluidas las exenciones del impuesto a la propiedad y los multiplicadores de créditos de energía renovable, agudizaron la propuesta de valor, mientras que las tarifas interrumpibles de las empresas de servicios públicos redujeron las facturas de electricidad entre un 15 y un 20%. Paradójicamente, la joya de la corona de la región, el norte de Virginia, ahora enfrenta escasez de capacidad en la red eléctrica que supera los 40 GW, lo que lleva a los desarrolladores a instalar generadores de gas natural en los sitios o a aceptar restricciones que afectan los objetivos de tiempo de actividad. Las provincias de Canadá aprovechan la abundante energía hidroeléctrica, atrayendo a operadores orientados a la sostenibilidad hacia Quebec y Columbia Británica, y generando un clster de instalaciones prefabricadas ubicadas junto a subestaciones de transmisión. La ola de deslocalización cercana de México para la manufactura norteamericana está reviviendo la adopción de soluciones de borde en Monterrey y Tijuana, donde los módulos pueden ponerse en marcha en el mismo plazo que las nuevas fábricas.

Mercado de Centros de Datos Modulares en Asia-Pacífico

Asia-Pacífico está preparada para una CAGR del 20,02% durante el período 2026-2031, impulsada por decretos nacionales de soberanía de datos y capital destinado a la resiliencia ante desastres. El plan chino "Datos del Este, Computación del Oeste" desvía cargas de trabajo hacia provincias del interior ricas en energía eólica y solar, impulsando parques modulares en Gansu y Ningxia que registran habitualmente una PUE inferior a 1,2. El impulso de India, cargado de incentivos, hacia la electrónica fomenta la construcción de centros de datos en Pune e Hyderabad, con integradores locales que suministran contenedores ensamblados y apilados a los competidores locales de la nube. Las instalaciones en azoteas de Japón en Osaka y Fukuoka atienden la recuperación ante desastres del sector financiero, incorporando apoyos de aislamiento sísmico bajo las estructuras prefabricadas para amortiguar los impactos de los terremotos. Australia combina granjas solares y baterías con módulos, lo que permite a los operadores catalogar sus instalaciones como "neutras en carbono" desde el primer día, una ventaja de marketing al atraer inquilinos multinacionales.

Mercado de Centros de Datos Modulares en EMEA y América del Sur

Europa navega por estrictas regulaciones ambientales que exigen la reutilización del calor y la divulgación de emisiones. La moratoria de la red eléctrica de Fráncfort redirigió las inversiones hacia Múnich y Hamburgo, donde las plantas de cogeneración aprovechan el calor residual de los servidores para la calefacción urbana. Londres mantiene su atractivo como centro de colocación gracias a los acuerdos de adecuación de datos posteriores al Brexit, y las ampliaciones modulares sortean las objeciones de planificación al erigir estructuras de acero por debajo de las líneas del horizonte. El Medio Oriente, liderado por la Visión 2030 de Arabia Saudita, anuncia gigaproyectos como NEOM que integran energía libre de carbono y refrigeración de distrito de uso mixto. La huella modular de África, aunque pequeña, se concentra en Nigeria, Egipto y Sudáfrica; los contenedores híbridos solar-diésel superan las deficiencias de las redes eléctricas para ofrecer una latencia inferior a 50 ms a millones de suscriptores móviles. América del Sur se articula en torno a Brasil, donde las zonas de disponibilidad de nube regional dependen de bloques modulares alimentados por energía renovable a través de contratos de compra de energía.

Panorama regulatorio

La regulación que afecta a los centros de datos modulares se centra en normas de rendimiento energético, estándares de seguridad para sistemas eléctricos integrados y filtros de permisos y propiedad específicos de cada jurisdicción. El Addendum b de la Norma ANSI/ASHRAE 90.4-2022, aprobado el 30 de septiembre de 2025, añade expectativas de cumplimiento más claras para el diseño y la operación de centros de datos, lo que influye en cómo los proveedores modulares documentan el rendimiento energético y de refrigeración durante la adquisición y las inspecciones. En Europa, la intensificación de las obligaciones de eficiencia energética, incluidos los requisitos de la Ley de Eficiencia Energética de Alemania (EnEfG) que entran en vigor en julio de 2026 (con umbrales de PUE para nuevos centros de datos), refuerza el impulso hacia bloques modulares de energía y refrigeración probados en fábrica y de alta eficiencia, y eleva el estándar de medición e informes durante la puesta en marcha.

En los Estados Unidos, las acciones estatales y federales añaden capas de permisos y elegibilidad para implementaciones de gran carga. La Casa Blanca emitió una acción ejecutiva en julio de 2025 destinada a acelerar los permisos federales para infraestructura de centros de datos, mientras que los estados también están formalizando sus propios marcos. Pensilvania publicó las Normas GRID en mayo de 2026 para proyectos con respaldo estatal, vinculando la participación a presentaciones y pasos de certificación definidos, y la SB 484 de Florida (vigente desde el 1 de julio de 2026) restringe el servicio de utilidades para determinadas instalaciones de gran carga vinculadas a entidades extranjeras de preocupación, al mismo tiempo que aumenta la discrecionalidad local para rechazar desarrollos. Junto con la política, los proyectos modulares suelen alinear el cumplimiento con estándares de instalaciones reconocidos, como la serie ISO/IEC 22237 y EPI MDCS, que se utilizan en la garantía de diseño y en programas de conformidad de terceros.

Análisis de la cadena de valor

La cadena de valor de los centros de datos modulares comienza con componentes y materiales upstream, incluidos aparamenta, canalizaciones de barras, SAI y baterías, equipos de refrigeración (CDU, intercambiadores de calor, bombas y fluidos de inmersión), envolventes estructurales, y monitoreo y controles. Estos insumos alimentan a fabricantes de equipos originales y ensambladores especializados que integran energía, refrigeración y racks de TI en bloques construidos en fábrica, seguidos de integradores de sistemas que precomisionan y validan los módulos (incluidas pruebas de aceptación en fábrica) antes de que los proveedores logísticos entreguen unidades en contenedores o prefabricadas en el sitio. Los participantes downstream incluyen contratistas de EPC y obra civil que preparan las bases y conexiones, empresas de servicios públicos y partes interesadas en interconexión que rigen los plazos de energización, y luego los operadores (hiperescaladores, empresas de colocación, empresas y operadoras de telecomunicaciones) que compran los módulos y contratan servicios de ciclo de vida como monitoreo remoto, mantenimiento, repuestos y reacondicionamiento.

La captura de valor continúa desplazándose de la mano de obra de construcción en el sitio hacia el ensamblaje en fábrica, la ingeniería de integración y los servicios que sostienen el tiempo de actividad para cargas de IA de alta densidad. Las restricciones sobre el terreno moldean la cadena: los transformadores y equipos relacionados con la red pueden tener plazos de entrega de varios años, y la escasez de mano de obra aumenta la dependencia de diseños de módulos estandarizados y repetibles que reducen el trabajo en el sitio. La red de suministro también se está adaptando en torno a la logística de implementación, con obras de construcción que ajustan sus disposiciones y planes de izaje para mover e instalar unidades preensambladas, y con algunas empresas que utilizan Zonas de Comercio Exterior para gestionar el inventario y el momento arancelario de las importaciones de largo plazo de entrega.

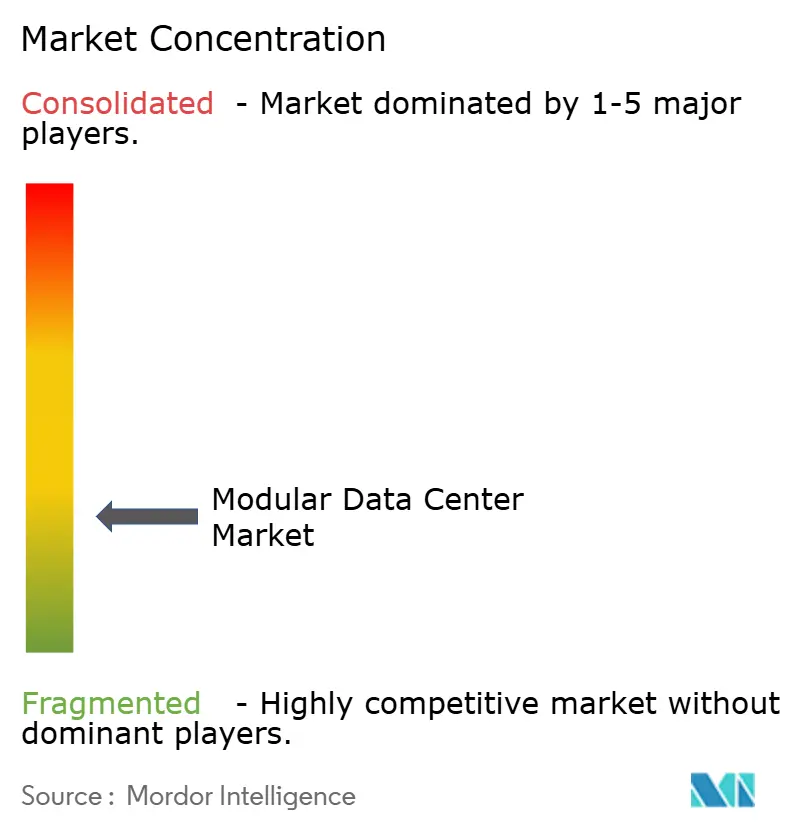

Panorama Competitivo

El mercado está fragmentado, lo que subraya la arquitectura del mercado de centros de datos modulares, que abarca energía, refrigeración, hardware de TI y servicios profesionales. Schneider Electric integró la IA en EcoStruxure IT, reduciendo los tiempos medios de reparación en un 35% para un operador de coubicación europeo. Vertiv se asoció con LiquidStack en inmersión OEM para apuntar a bastidores que consumen más de 100 kW, mientras que ABB patentó un sistema de distribución de energía de 800 V CC que reduce el uso de cobre en un 40%, disminuyendo tanto los materiales como las pérdidas óhmicas.

Los actores de nicho en refrigeración líquida como Submer cabalgan la ola de densidad térmica, impulsando tanques de inmersión de pod completo que integran óptica de detección de fugas y circuitos de recuperación de fluido dieléctrico. Los especialistas en prefabricación Baselayer y Bladeroom atraen a las empresas con paquetes de opex llave en mano que combinan financiación, asistencia remota y disposición de activos al final de su vida útil. Mientras tanto, los pesos pesados de la energía Eaton y Delta Electronics se diferencian a través de innovaciones en almacenamiento de energía, incorporando cadenas de litio-hierro-fosfato con un 95% de eficiencia de ciclo completo.

La regulación da forma a la estrategia. La próxima actualización de la norma IEC 62368-1 endurecerá las salvaguardas contra la fuga térmica para los sistemas de alimentación ininterrumpida integrados, lo que podría requerir costosos rediseños. La ley de economía circular europea obliga a los proveedores a publicar las tasas de recuperación de componentes, lo que impulsa el diseño para el desmontaje y los programas de recompra. En ese contexto, los operadores evalúan cada vez más a los proveedores en función de cuadros de mando de sostenibilidad, historiales de acuerdos de nivel de servicio de tiempo de actividad y capacidad para entregar repuestos multirregionales en 72 horas. El efecto neto fomenta la competencia cooperativa; los proveedores se asocian en pilas integradas mientras compiten ferozmente por los ingresos recurrentes de servicios de ciclo de vida de alto margen.

Líderes de la Industria de Centros de Datos Modulares

IBM Corporation

Huawei Technologies Co. Ltd

Baselayer Technology LLC

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Centros de Datos Modulares Incluidas en este Informe

- Vertiv Holdings Co.

- Schneider Electric SE

- Huawei Technologies Co. Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Rittal GmbH and Co. KG

- Eaton Corporation plc

- Delta Electronics Inc.

- ABB Ltd.

- Cannon Technologies Ltd.

- Baselayer Technology LLC

- Bladeroom Group Ltd.

- Instant Data Centers LLC

- Colt Data Centre Services

- EdgeConneX Inc.

- PCX Holding LLC

- Cisco Systems Inc.

- ZTE Corporation

- Aspen Systems Inc.

- DATAPOD Pty Ltd.

- Synergy Associates

- Johnson Controls International plc (Silent-Aire)

- Amazon Web Services Inc.

Leer el Análisis de las Empresas del Mercado de Centros de Datos Modulares

Oportunidades de mercado y perspectivas futuras

Dos áreas de oportunidad inmediata son la interoperabilidad impulsada por la estandarización y las arquitecturas modulares conscientes de la red. Los esfuerzos del sector, como el Proyecto P3710 del IEEE, autorizado en junio de 2026 para guiar el diseño basado en estándares de centros de datos modulares en configuraciones de distribución de energía y de TI, crean espacio para que proveedores e integradores empaqueten diseños de referencia conformes, servicios de verificación y cadenas de herramientas de documentación que reducen la reingeniería entre jurisdicciones. En paralelo, la guía técnica modular del Open Compute Project y la colaboración OCP-ASHRAE sobre entornos de refrigeración refuerzan un lenguaje de diseño común para interfaces térmicas y de energía de alta densidad, respaldando pilas multiproveedor donde los operadores desean evitar la dependencia de un solo proveedor mientras adoptan tipos de construcción en contenedores y prefabricados.

Los cuellos de botella en la ejecución destacan dónde los proveedores modulares pueden expandir su oferta más allá del hardware. Las restricciones de red y la fricción en los permisos en los principales centros aumentan la demanda de módulos que integran más funcionalidad de energía del sitio, distribución de mayor voltaje, monitoreo y soporte de puesta en marcha, de modo que los proyectos puedan avanzar mientras esperan la interconexión. Las acciones recientes de las empresas también refuerzan el impulso hacia sistemas de implementación más rápidos y repetibles: NTT Facilities presentó su sistema de construcción Hyper Ready Module en julio de 2026 para reducir los plazos de construcción a hiperescala, y Flex ha cuantificado públicamente las reducciones en el cronograma modular y en las pruebas y el cableado en sitio, respaldando el interés de adquisición en enfoques ensamblados en fábrica. El conjunto de oportunidades también se extiende a los servicios de ciclo de vida, incluidas operaciones remotas, provisión de repuestos y kits de actualización para refrigeración líquida, ya que los operadores impulsan densidades de rack más allá de los límites convencionales de refrigeración por aire y buscan una validación de rendimiento predecible en la puesta en marcha.

Desarrollos Recientes de la Industria en el Mercado de Centros de Datos Modulares

- Julio de 2026: IBM anunció configuraciones compactas en rack z17 y LinuxONE 5 diseñadas para racks estándar de 19 pulgadas, con disponibilidad general indicada para el 12 de agosto de 2026. El movimiento alinea la informática de misión crítica con entornos de rack estandarizados y modulares, respaldando la optimización del espacio y una integración más uniforme en las construcciones modernas de centros de datos.

- Mayo de 2026: Huawei celebró su Cumbre Global de la Industria AIDC 2026 en Dongguan, China, y presentó un marco de estrategia de Centro de Datos de IA interactivo con la red, orientado a innovaciones en suministro de energía y construcción modular. Al vincular los enfoques de construcción modular con la arquitectura de energía del sitio y la interacción con la red, el anuncio refuerza el posicionamiento de los proveedores en torno a diseños con conciencia energética para implementaciones de IA de alta densidad.

- Agosto de 2025: Vertiv anunció la disponibilidad global de Vertiv OneCore, una solución de infraestructura prefabricada, escalable y ensamblada en fábrica, diseñada para soportar implementaciones de aproximadamente 5 MW a 50 MW en bloques estandarizados. Esto amplía el menú de opciones repetibles y de implementación más rápida para proyectos de IA, HPC y otros proyectos de alta densidad que priorizan la certeza en el cronograma y la validación en fábrica.

Mercado de Centros de Datos Modulares Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de centros de datos modulares abarca los bloques de construcción de centros de datos prefabricados e integrados en fábrica, que combinan espacio de TI con energía y refrigeración, y que se envían y comisionan más rápido que las construcciones convencionales.

Exclusiones de alcance: excluimos los contenedores ISO de segunda mano que se convierten en el sitio para cargas de trabajo temporales o provisionales, porque su estructura de costos y su vida operativa no coinciden con los módulos integrados en fábrica utilizados para salas de datos permanentes.

Descripción general de la segmentación

- Por Solución y Servicios

- Solución de Módulo Funcional

- Módulo Individual

- Módulo Integral

- Servicios

- Consultoría y Diseño

- Integración e Implementación

- Gestión y Mantenimiento

- Solución de Módulo Funcional

- Por Aplicación

- Recuperación ante Desastres

- Borde Hiperescala / IA y Computación de Alto Rendimiento

- Expansión de Centros de Datos

- Centros de Datos de Inicio / Pequeña y Mediana Empresa

- Pods de Entrenamiento de IA / GPU

- Contenedores de Minería de Criptomonedas y Computación de Alto Rendimiento

- Por Tipo de Construcción

- Contenedorizado

- Módulos Prefabricados

- Por Tipo de Implementación

- Modular Exterior (Montado sobre Patín)

- Modular Interior (Soluciones Integrales)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y recopilar series de referencia consistentes que no varían de manera significativa semana a semana. Utilizamos fuentes públicas como los informes de la Administración de Información Energética de EE. UU. sobre tendencias eléctricas, los indicadores de la Unión Internacional de Telecomunicaciones sobre tráfico de red, los materiales de la Agencia Internacional de Energía sobre eficiencia energética, y las estadísticas de comercio y construcción de la Oficina del Censo de EE. UU. cuando resultaron útiles para aproximar la actividad de construcción prefabricada.

Junto con ello, revisamos presentaciones de empresas, presentaciones de resultados, sitios web de asociaciones y coberturas de prensa confiables para comprender cómo se están posicionando las implementaciones modulares en casos de uso empresariales y de borde. También recurrimos a suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, búsqueda de patentes y, cuando fue necesario, señales de importación y exportación a nivel de envío para componentes seleccionados. Estos ejemplos no son exhaustivos, y hicimos referencia a fuentes públicas y pagas adicionales para capturar insumos, validar relaciones y aclarar brechas donde las definiciones varían.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando e implementando realmente, para luego alinear los supuestos de precios y volumen con lo que los profesionales reportan a partir de proyectos en curso. Hablamos con partes interesadas entre proveedores de soluciones modulares, proveedores de componentes, integradores, operadores de colocación y compradores empresariales, cubriendo patrones de demanda en Asia-Pacífico, EMEA y América para reducir los puntos ciegos y confirmar la lógica final del modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos: 15% | Asia-Pacífico: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto direccionable utilizando las adiciones de capacidad de centros de datos y la actividad de modernización, y luego aplica tasas de adopción modular según el contexto de implementación (sitios de borde, expansiones empresariales y nuevas construcciones) para llegar a un fondo de valor. Corroboramos el total de arriba hacia abajo con aproximaciones selectivas de abajo hacia arriba, incluidos recuentos de proyectos muestreados por grupo de países, la configuración promedio de módulos por sitio y las bandas de ASP típicas para bloques integrados de energía y refrigeración, que luego se utilizan para ajustar los totales finales.

Los insumos se seleccionaron para reflejar cómo se comporta este mercado en la práctica, por lo que hicimos hincapié en variables como nuevas construcciones de centros de datos frente a expansiones, densidad de sitios de borde, preferencias de tiempo de implementación, cambios en la densidad de potencia promedio, elecciones de eficiencia energética y refrigeración, y plazos de entrega para módulos construidos en fábrica. Cuando los precios varían ampliamente, manejamos las brechas utilizando rangos de ASP específicos por región validados en entrevistas, y luego tomando el punto medio conservador cuando la evidencia era mixta.

Para el pronóstico, utilizamos análisis de escenarios de modo que la adopción pueda desplazarse de manera diferente bajo construcciones de capacidad más rápidas y bajo plazos más ajustados de disponibilidad de energía y permisos. La trayectoria de pronóstico final se ancla en el consenso de expertos sobre el crecimiento de la capacidad y la penetración modular, y luego se ajusta para tasas de aumento realistas en lugar de suponer cambios inmediatos por etapas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como anuncios de inversión en centros de datos, comentarios sobre disponibilidad de energía y cambios observados en los modelos de implementación, de modo que un único insumo débil no determine el número final. Cuando una variación parece inusualmente alta, revisamos los supuestos, volvemos a ejecutar casos de sensibilidad y recontactamos a encuestados seleccionados para confirmar si el cambio es real o un artefacto del modelo.

Antes de la aprobación final, el trabajo se revisa en etapas, primero por consistencia aritmética y de unidades, luego por consistencia de alcance y, finalmente, por lógica de mercado entre regiones. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una nueva revisión justo antes de la entrega para que el cliente reciba la vista más actualizada.

Estimación de Mordor Intelligence del mercado de centros de datos modulares en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los centros de datos modulares pueden variar más de lo que los compradores esperan, incluso cuando la etiqueta del tema parece idéntica. Las diferencias suelen surgir de qué se cuenta como modular, qué año se trata como base y qué tan rápido se supone que avanza la adopción entre las implementaciones de borde y empresariales.

Al rastrear las tasas de adopción a partir de las adiciones de capacidad y actualizar los insumos de precios mediante entrevistas, Mordor Intelligence mantiene el total del mercado vinculado a los módulos integrados en fábrica y excluye las conversiones de contenedores de segunda mano, que algunas fuentes pueden incluir dentro de una definición prefabricada más amplia. Las diferencias también aparecen cuando una estimación se ancla en un año anterior con menor demanda, o utiliza saltos de penetración agresivos sin verificarlos frente a los plazos de entrega de los proyectos y las restricciones de disponibilidad de energía.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 42,65 mil millones de USD (2026) | |

| Editorial de la Industria A | 29,04 mil millones de USD (2024) | Utiliza un año base y una ventana de pronóstico diferentes, lo que altera el total porque la adopción modular y los precios eran más bajos anteriormente en el ciclo, y la definición puede ser más amplia en cuanto a formatos prefabricados. |

| Editorial de Mercado B | 29,31 mil millones de USD (2024) | Se ancla en el dimensionamiento de 2024 y puede aplicar supuestos de crecimiento a largo plazo más agresivos sin las mismas verificaciones de plazos de implementación y restricciones de energía, lo que puede alejar el valor inicial de la realidad de la demanda de años posteriores. |

La dispersión se explica principalmente por la elección del año base y el límite en torno a lo que se considera una unidad modular frente a formatos prefabricados adyacentes. Cuando el alcance se mantiene consistente y los insumos clave se vinculan a la capacidad, la adopción y rangos de ASP realistas, los resultados se vuelven más fáciles de rastrear y repetir para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de datos modulares en 2031?

Se espera que el sector alcance los USD 101,22 mil millones para 2031, avanzando a una CAGR del 18,87% desde 2026.

¿Qué aplicación está destinada a crecer más rápido hasta 2031?

Los workloads de borde hiperescala, IA y computación de alto rendimiento registrarán la CAGR más alta del 19,87%, superando a los proyectos tradicionales de expansión de capacidad.

¿Por qué las construcciones contenedorizadas están ganando popularidad?

Los contenedores ISO estándar acortan los trámites de permisos, permiten la reubicación e integran energía y refrigeración a bordo, impulsando una perspectiva de CAGR del 19,53%.

¿Cómo mejoran la eficiencia los módulos de refrigeración líquida?

Los sistemas de chip directo y de inmersión reducen el PUE a aproximadamente 1,15, permiten densidades de bastidor superiores a 40 kW y pueden reducir el consumo energético de las instalaciones en un 30%.

¿Qué región se expandirá más rápidamente?

Asia-Pacífico lidera con una CAGR prevista del 20,02%, impulsada por los mandatos de soberanía de datos y los campus del interior alimentados por energía renovable.

¿Cuál es una barrera clave para las pequeñas empresas que consideran soluciones modulares?

Los altos desembolsos de capital inicial y las preocupaciones por la dependencia del proveedor a menudo orientan a las empresas más pequeñas hacia la coubicación en lugar de los módulos de propiedad propia.

Última actualización de la página el: