Tamaño y Cuota del Mercado de Servicios de Reparación de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

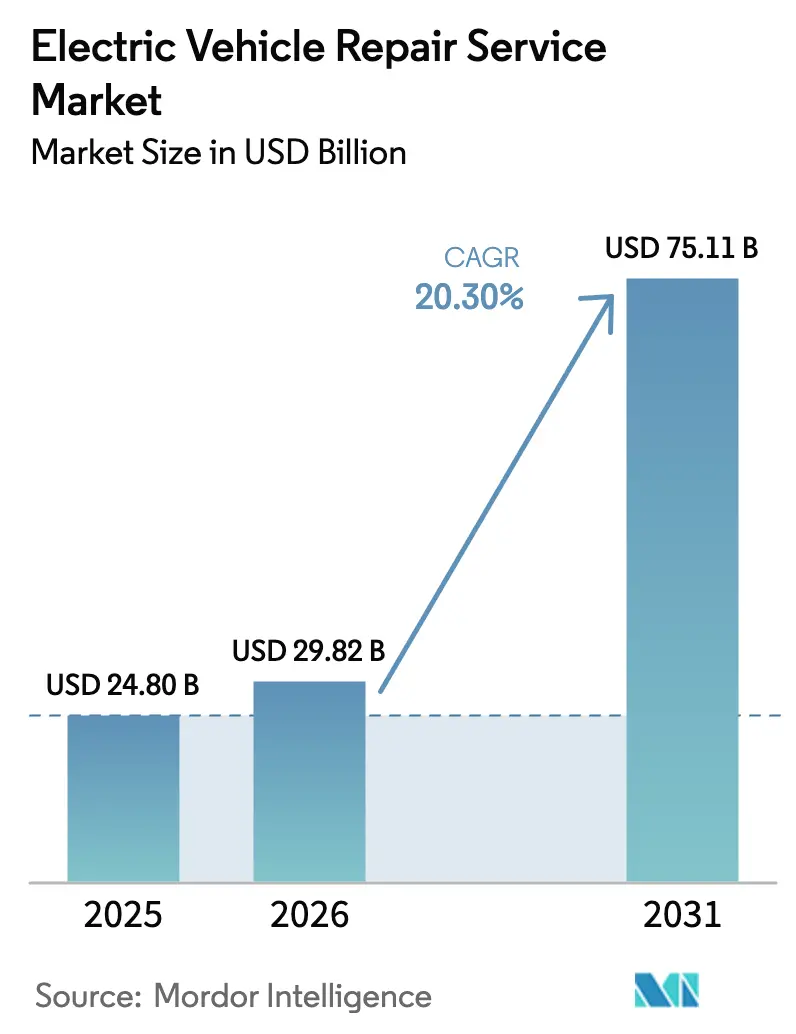

| Tamaño del Mercado (2026) | 29.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.30% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Reparación de Vehículos Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de reparación de vehículos eléctricos crezca de USD 24,80 mil millones en 2025 a USD 29,82 mil millones en 2026 y se prevé que alcance USD 75,11 mil millones en 2031 a una CAGR del 20,3% durante el período 2026-2031. El aumento del número de vehículos fuera de garantía, el endurecimiento de los mandatos de cero emisiones y la expansión de la infraestructura pública de carga rápida están desplazando las reparaciones mecánicas tradicionales hacia diagnósticos de alta tensión, análisis de baterías y mantenimiento preventivo basado en software. Los vencimientos de garantías de los fabricantes de equipos originales (OEM) ahora coinciden con la primera gran cohorte mundial de vehículos eléctricos vendidos entre 2020-2022, lo que desvía una proporción creciente de trabajo de los talleres franquiciados hacia independientes certificados. Mientras tanto, los debates sobre el derecho a reparar y las normas de intercambio de datos de telemática podrían remodelar la dinámica competitiva una vez que maduren las interfaces seguras. Los calendarios regulatorios de conversión de flotas, particularmente para vehículos comerciales medianos y pesados, amplifican aún más la demanda de servicios especializados de disponibilidad crítica a lo largo de los corredores regionales.

Conclusiones Clave del Informe

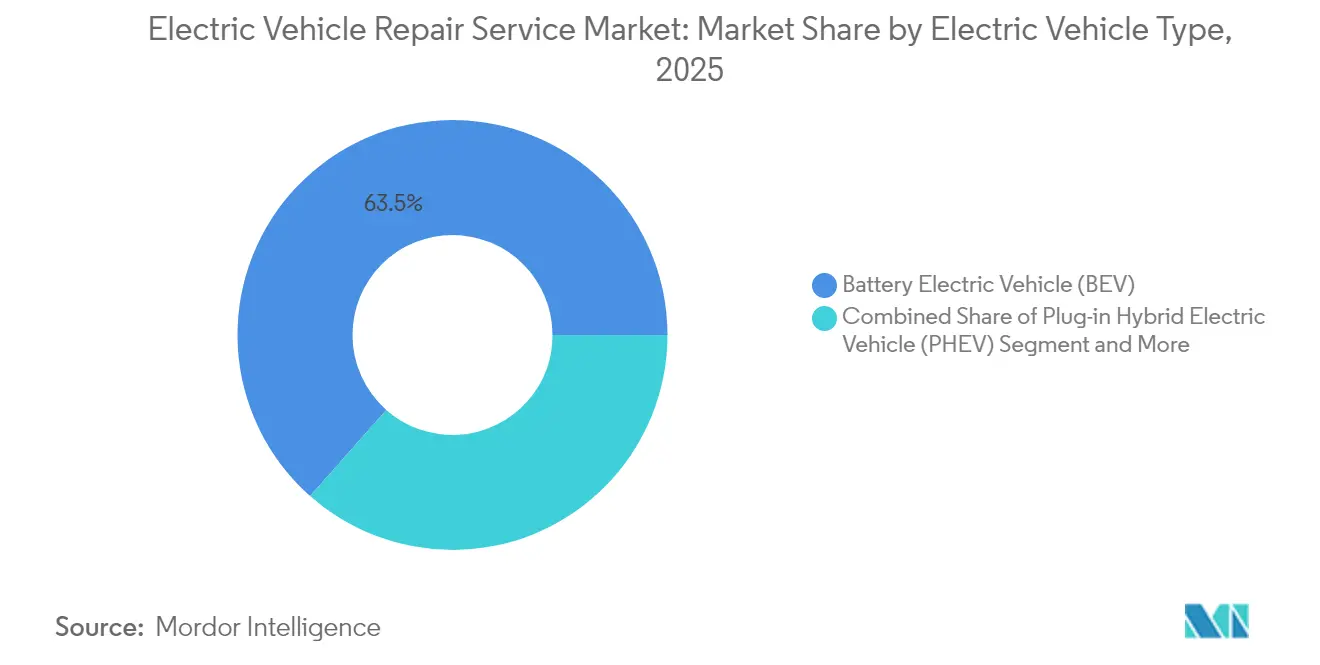

- Por tipo de vehículo eléctrico, los vehículos eléctricos de batería representaron el 63,48% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, mientras que se proyecta que los vehículos eléctricos de pila de combustible registren una CAGR del 23,95% hasta 2031.

- Por tipo de servicio, el mantenimiento preventivo generó el 32,10% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, mientras que los diagnósticos de baterías y la remanufactura registran la perspectiva de CAGR más rápida del 22,12%.

- Por tipo de componente, los servicios de batería de alta tensión y BMS representaron el 29,02% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025 y avanzan a una CAGR del 21,10% hasta 2031.

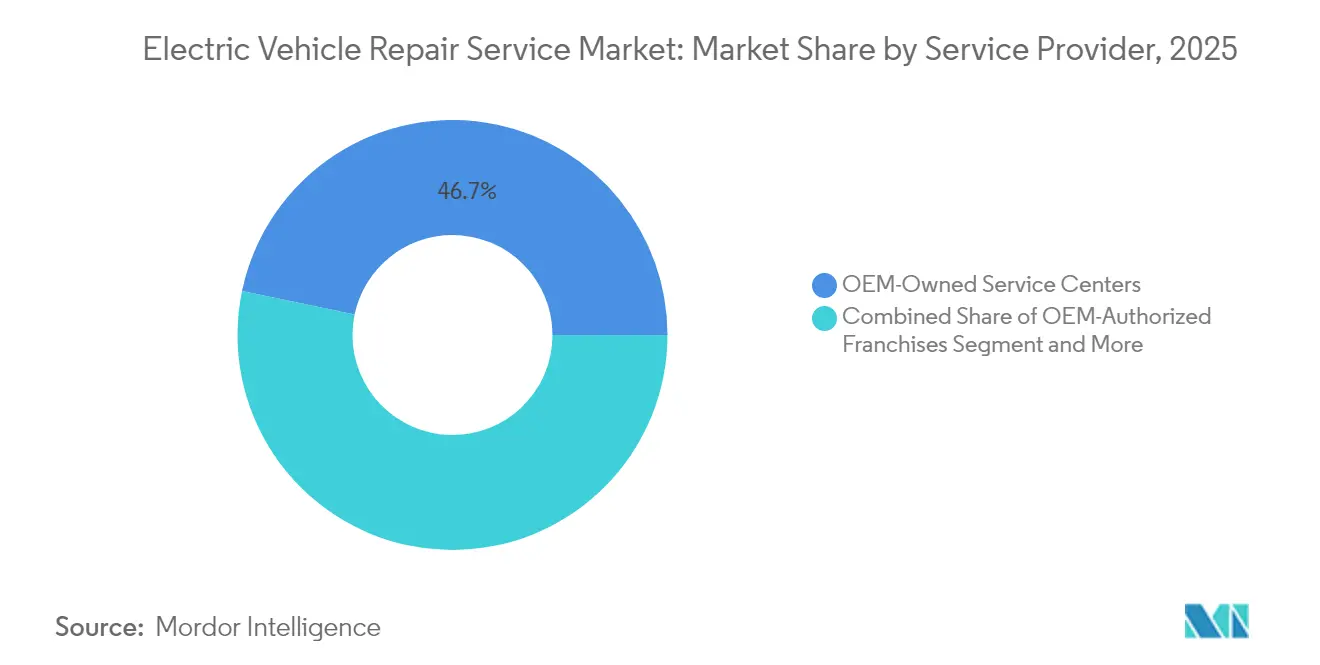

- Por proveedor de servicios, los centros de propiedad de OEM representaron el 46,72% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025; se anticipa que las redes de reparación móvil se expandan a una CAGR del 21,98% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros entregaron el 68,42% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, pero se prevé que las unidades comerciales medianas y pesadas registren una CAGR del 22,55% hasta 2031.

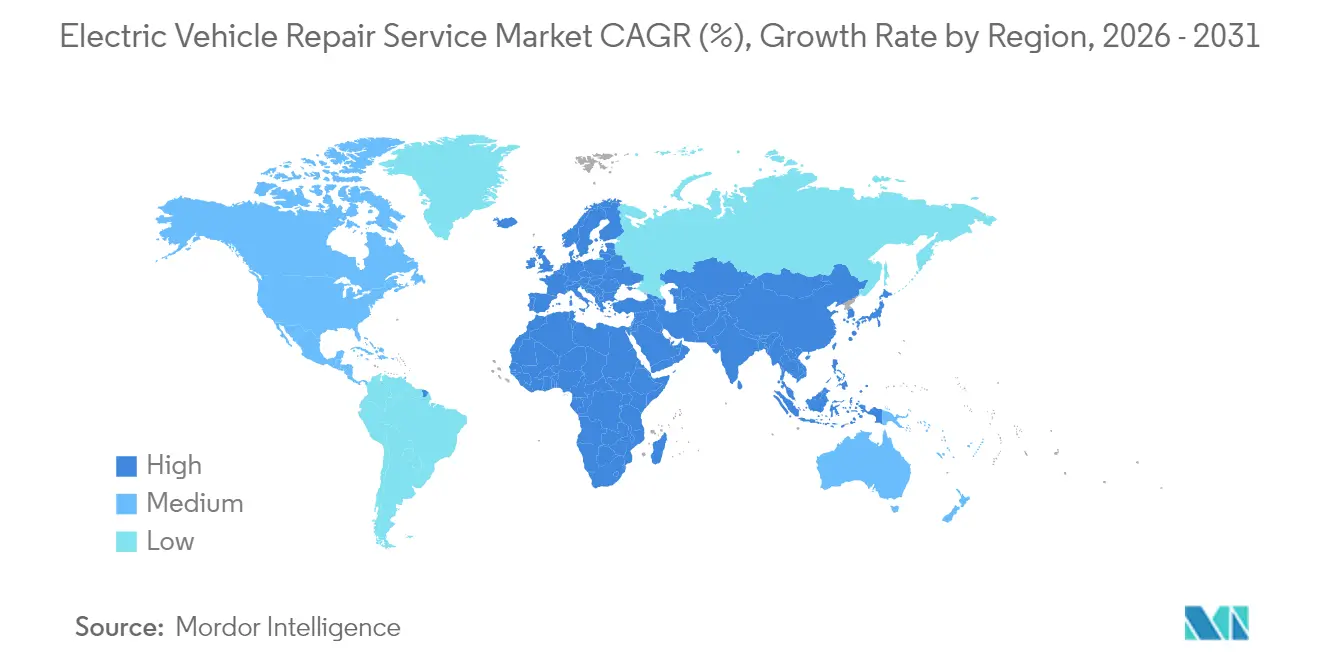

- Por geografía, Asia-Pacífico generó el 44,80% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, mientras que Oriente Medio y África registrarán la perspectiva de CAGR más rápida del 21,58%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Reparación de Vehículos Eléctricos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Parque Mundial de Vehículos Eléctricos y Envejecimiento | +4.2% | Global (China, Europa, América del Norte) | Mediano plazo (2-4 años) |

| Mandatos e Incentivos Gubernamentales para Vehículos de Cero Emisiones (ZEV) | +3.8% | América del Norte, Europa, APAC selecto | Corto plazo (≤2 años) |

| Expansión Rápida de la Red de Carga Rápida DC | +2.9% | Global (liderado por China, Europa) | Mediano plazo (2-4 años) |

| Certificación de OEM para Talleres Independientes | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Derecho a Reparar y Acceso a Datos de Telemática | +1.8% | América del Norte, Europa | Largo plazo (≥4 años) |

| Surgimiento de Ecosistemas de Segunda Vida de Baterías | +1.6% | Global (ganancias tempranas en China, Europa) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Parque Mundial de Vehículos Eléctricos y Envejecimiento de Vehículos Fuera de Garantía

Las cohortes de vehículos vendidos entre 2020-2022 han comenzado a salir de garantía, exponiendo a los propietarios a los costos totales de reparación y creando un aumento en los volúmenes de talleres independientes. China ilustra los efectos de escala ya que los camiones eléctricos de servicio pesado alcanzaron una penetración del 22% en el primer semestre de 2025, muy por delante de otras regiones, concentrando la actividad de servicio a lo largo de los corredores logísticos. El tiempo de inactividad no programado ahora le cuesta a las flotas comerciales entre USD 500 y USD 1.000 por día, impulsando los contratos de mantenimiento preventivo y la adopción de la reacondicionamiento de baterías. Poen de Corea del Sur creció significativamente entre 2020-2023 remanufacturando paquetes de baterías a un tercio del precio de la unidad nueva. El parque en maduración, por lo tanto, sustenta la visibilidad de ingresos a largo plazo para los operadores con competencias en almacenamiento de energía.

Mandatos Gubernamentales de Vehículos de Cero Emisiones e Incentivos de Compra

Políticas como la regla de Camiones Limpios Avanzados de California obligan a porcentajes crecientes de flotas de cero emisiones, garantizando un volumen predecible de vehículos en servicio que requieren capacidad de mantenimiento certificada. Las ventas de vehículos eléctricos en Brasil aumentaron un 90% a 177.360 unidades en 2024, siendo el 71% vehículos enchufables tras la ampliación de los subsidios a la infraestructura, lo que demuestra cómo los incentivos se traducen en demanda posventa. Los créditos de producción nacional también empujan a los OEM a establecer redes de servicio regionales para garantizar el soporte de cumplimiento. Sin embargo, la incertidumbre sobre los incentivos federales posteriores a 2025 podría generar volatilidad en las adquisiciones, especialmente en la adopción comercial, donde la paridad en costos operativos sigue siendo marginal.

Expansión Rápida de Redes Públicas de Carga Rápida DC

Los puntos de carga rápida DC se multiplicaron a nivel mundial, con Brasil registrando únicamente 2.430 unidades en febrero de 2025, con un costo de aproximadamente BRL 300.000 (USD 150.000) [1]"Censo de Cargadores Rápidos en Brasil," Valor Econômico, valor.com.br. Una mayor utilización acelera el desgaste en los puertos de carga, los circuitos térmicos y los contactores, incrementando la frecuencia de servicio. Las grandes empresas energéticas como Vibra y Raízen incluyen contratos de mantenimiento para sus despliegues de cargadores, abriendo nuevas líneas de ingresos para los técnicos móviles ubicados a lo largo de los corredores de tránsito. Los estándares de plataforma en competencia, como los Supercargadores Tesla V4 y los cargadores de megavatio de BYD, requerirán equipos de diagnóstico multiprotocolo y formación cruzada de técnicos.

Programas de Certificación de OEM para Talleres Independientes en la Corriente Principal

Los programas de GM, Tesla y otros otorgan acceso a herramientas y precios de piezas a los talleres independientes que cumplen los criterios de seguridad y formación. Robert Bosch GmbH destinó EUR 2.500 millones (~USD 1.170 millones) hasta 2027 para diagnósticos habilitados con IA para apoyar estos canales certificados [2] "Bosch invierte fuertemente en IA como motor de crecimiento," Robert Bosch GmbH, bosch-presse.de. Si bien el marco amplía la cobertura geográfica, las barreras de costos favorecen a las cadenas con suficiente capital para adquirir elevadores aislados, elevadores de baterías y equipos de protección personal de alta tensión. Los modelos equipados con hidrógeno como el Honda CR-V e: FCEV añaden obstáculos de certificación adicionales en torno al servicio del conjunto de pila de combustible y la detección de fugas.

Análisis de Impacto de las Restricciones*

| Restricción | (%) de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Técnicos de Vehículos Eléctricos Cualificados | -2.8% | Global (América del Norte y Europa, los más graves) | Corto plazo (≤2 años) |

| Altos Costos de Reemplazo de Baterías | -2.3% | Global (más elevados en mercados emergentes) | Mediano plazo (2-4 años) |

| Limitaciones de Acceso por Software de OEM | -1.9% | Global (talleres independientes afectados) | Mediano plazo (2-4 años) |

| Disminución de los Ingresos por Piezas de Vehículos Eléctricos | -1.4% | Global | Largo plazo |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Técnicos con Licencia de Alta Tensión

Los conductos de certificación actualmente producen muy pocos especialistas para cumplir los plazos de electrificación de flotas. Los cursos de alta tensión pueden durar de 6 a 12 meses, y la demanda es más elevada para las plataformas de camiones comerciales que integran complejas superposiciones de BMS y telemática. Los salarios premium inflan los precios de reparación y limitan la expansión de la densidad de servicios regionales. Las empresas que invierten temprano en la mejora de las competencias de los técnicos, como Robert Bosch GmbH, obtienen ventajas laborales duraderas mientras que los talleres más pequeños se estancan por falta de capital y talento.

Alto Costo y Riesgo Logístico del Reemplazo de Baterías de Iones de Litio

El alto costo de los conjuntos de baterías para vehículos de pasajeros y comerciales supera los valores residuales de las unidades envejecidas. El transporte de materiales peligrosos, el seguro y el financiamiento de inventarios aumentan las exposiciones de costos. Los cuellos de botella en el suministro prolongan el tiempo de inactividad del vehículo, y las aseguradoras carecen de datos granulares de tasas de fallo, lo que complica la fijación de precios actuariales. Los especialistas en reacondicionamiento como Poen mitigan esto ofreciendo conjuntos certificados a un tercio del costo de la unidad nueva, aunque la confianza en la garantía sigue siendo un obstáculo para los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo Eléctrico: Los Vehículos Eléctricos de Batería Anclan la Demanda Actual Mientras los Vehículos Eléctricos de Pila de Combustible Aceleran

Los Vehículos Eléctricos de Batería representaron el 63,48% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, lo que subraya su dominio arraigado dentro del mercado de servicios de reparación de vehículos eléctricos. La simplicidad mecánica del segmento se traduce en necesidades recurrentes de diagnóstico de baterías, calibración de inversores y purga del circuito térmico en lugar de revisiones del tren de transmisión. A medida que el mercado de servicios de reparación de vehículos eléctricos se expande, la alta base instalada de los Vehículos Eléctricos de Batería garantiza un flujo constante de trabajo en los talleres. Aunque representa una cuota mínima en la actualidad, los Vehículos Eléctricos de Pila de Combustible encabezan el crecimiento con una CAGR del 23,95% a medida que emergen las redes de repostaje en torno a los corredores de carga. El servicio del conjunto de pila de hidrógeno exige protocolos adicionales de sala limpia y detección de fugas de gas, que pocas instalaciones poseen, creando un nicho premium.

Las flotas que aún utilizan Vehículos Eléctricos Híbridos Enchufables e Híbridos Convencionales generan trabajo de doble tren de transmisión híbrido, lo que obliga a los talleres a mantener herramientas de Motor de Combustión Interna (MCI) junto con equipos de alta tensión. Los talleres especializados utilizan esta habilidad cruzada para ofrecer conversiones completas a Vehículo Eléctrico de Batería a los operadores que buscan simplificar el mantenimiento. Con los Vehículos Eléctricos de Batería avanzando hacia clases más pesadas y los Vehículos Eléctricos de Pila de Combustible escalando en el transporte de larga distancia, los proveedores que estratifican la formación en distintas arquitecturas energéticas capturarán la cuota de cartera de múltiples segmentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Mantenimiento Preventivo Domina la Combinación de Ingresos

Los programas preventivos entregaron el 32,10% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025 a través de actualizaciones de software, reemplazo de refrigerante y verificaciones de aislamiento de alta tensión. Los diagnósticos inalámbricos ahora detectan desviaciones térmicas del paquete de baterías semanas antes de que ocurra el fallo, lo que permite hacer pedidos de piezas justo a tiempo y eleva las tasas de reparación en el primer intento. El triaje asistido por IA, iniciado por Tesla en 2025, extrae datos de análisis de sentimientos de las solicitudes de servicio para priorizar los casos y reducir los retrasos en las comunicaciones. Los diagnósticos de baterías y la remanufactura, con un crecimiento del 22,12% de CAGR, anclan el arco de ingresos futuro a medida que los conjuntos envejecidos inflan las líneas de reacondicionamiento.

Las reparaciones mecánicas correctivas retroceden en cuota pero siguen siendo necesarias tras colisiones o tensiones en la suspensión debidas al peso de la batería. Los centros de carrocería ahora instalan zonas de aislamiento insulated y bahías exclusivas para vehículos eléctricos para mitigar el riesgo de arco eléctrico. Las visitas de reparación móvil y remota —que cubren actualizaciones de firmware, rotación de neumáticos e intercambio de baterías de 12 V— se aceleran a medida que las flotas dan prioridad al tiempo de actividad y las colas de carga urbanas proporcionan puntos de ubicación predecibles para los técnicos.

Por Tipo de Componente: La Batería y el BMS Lideran Tanto el Volumen como el Crecimiento

El trabajo de batería de alta tensión capturó el 29,02% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025 y también está creciendo más rápidamente a una CAGR del 21,10%. Este raro doble liderazgo subraya la centralidad de la experiencia en almacenamiento de energía. La analítica de degradación que aprovecha la espectroscopía de impedancia y los registradores de datos a nivel de celda sustenta las intervenciones de alerta temprana. Los inversores y motores de tracción añaden una carga de trabajo constante, aunque su naturaleza de estado sólido implica menos fallos catastróficos que los equivalentes de combustión interna. Los sistemas HVAC de bomba de calor y los puertos de carga refrigerados por líquido introducen nuevas líneas de servicio en torno al equilibrado del circuito de refrigerante y los intercambios de fluido dieléctrico.

La recalibración de sensores del sistema avanzado de asistencia a la conducción (ADAS) aumenta junto con los paquetes de autonomía de Nivel 2+, exigiendo una alineación de cámara en milímetros y sincronizaciones de software tras la reparación. Mientras tanto, los componentes de chasis y suspensión se desgastan más rápido en los vehículos con baterías más pesadas, lo que empuja a los centros de alineación a actualizar a elevadores de mayor capacidad y herramientas de par recalibradas.

Por Proveedor de Servicios: El Control de OEM Persiste Mientras las Redes Móviles Crecen

Los establecimientos de propiedad de OEM mantuvieron una cuota del 46,72% del mercado de servicios de reparación de vehículos eléctricos en 2025 debido a los derechos de diagnóstico exclusivos durante la garantía. Las flotas de franquicia amplían el alcance pero siguen los protocolos de OEM. A medida que avanza el mercado de servicios de reparación de vehículos eléctricos, las redes de reparación móvil registran una CAGR del 21,98%, impulsadas por la flota móvil de 700 unidades de Ford Pro que reduce los tiempos de visita a aproximadamente 70 minutos por furgoneta. Los talleres independientes certificados aprovechan los diagnósticos de IA de Robert Bosch GmbH para cerrar las brechas de complejidad, aunque los requisitos de capital disuaden a muchos talleres pequeños.

El bloqueo de software sigue siendo la principal ventaja competitiva, aunque el impulso del derecho a reparar podría erosionar esta ventaja más adelante en la década. Los operadores pueden combinar la comodidad móvil con herramientas certificadas para arbitrar tanto los precios de piezas de OEM como la economía del tiempo de inactividad de las flotas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Se Convierten en Motor de Crecimiento

Los automóviles de pasajeros aportaron el 68,42% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, lo que refleja la adopción masiva y una amplia red de servicio. Sin embargo, los vehículos comerciales medianos y pesados proyectan una CAGR del 22,55% hasta 2031 a medida que los mandatos de flotas comienzan a surtir efecto. China ya muestra una penetración significativa en camiones eléctricos pesados, comprimiendo las curvas de aprendizaje e impulsando la adopción del intercambio de baterías.

Las furgonetas comerciales ligeras de última milla mantienen un volumen constante a medida que el comercio electrónico se dispara, lo que exige plataformas de carga optimizadas por ruta y mantenimiento predictivo de flotas. Las estaciones de intercambio de baterías han alcanzado casi 3.000 en la red de NIO a finales de 2024, prometiendo un retorno rápido, pero los proveedores de servicios deben dominar las rutinas de bloqueo de conjunto y de ecualización de la memoria caché térmica antes de que los conjuntos regresen a circulación.

Análisis Geográfico

Asia-Pacífico mantuvo el 44,80% de la cuota del mercado de servicios de reparación de vehículos eléctricos en 2025, impulsada por la escala de fabricación de baterías de China y las agresivas cuotas de conversión de flotas. Los densos núcleos urbanos generan una alta utilización de los talleres, mientras que los operadores verticalmente integrados como CATL suministran tanto conjuntos de baterías como equipos de servicio, reforzando el dominio regional. La red de intercambio de NIO, que prueba estaciones de quinta generación para las navidades de 2025, profundiza aún más la sofisticación del servicio localizado. Japón y Corea del Sur aportan un liderazgo de nicho en sistemas de hidrógeno y reacondicionamiento de baterías. La notable CAGR de remanufactura de baterías de Poen ejemplifica la profundidad de capacidades. El mercado de India muestra potencial pero lucha con la escasez de técnicos y los despliegues desiguales de infraestructura de carga.

América del Norte combina redes de concesionarios establecidas con presión legislativa para el acceso a datos. Los mandatos de Vehículos de Cero Emisiones de California y las extensas redes de Supercargadores de Tesla ofrecen los mayores volúmenes de reparación, aunque la escasez de técnicos infla las tarifas laborales. Los proyectos de ley federales sobre el derecho a reparar podrían abrir la participación de talleres independientes una vez que lleguen las API seguras. Canadá sigue de cerca con incentivos similares a los de las estructuras de Estados Unidos.

Europa se beneficia de estrictas normas de CO₂ y sólidos compromisos de flotas corporativas. Alemania y los países nórdicos lideran las mejoras en talleres, mientras que la directiva de baterías de la Unión Europea (UE) acelera el desarrollo de la capacidad de reciclaje, como la planta de SK tes en Róterdam. Sin embargo, las limitaciones de mano de obra cualificada hacen eco de los desafíos de América del Norte. El sur de Europa y los grupos emergentes de Europa del Este adoptan modelos de negocio de retrofitting, convirtiendo furgonetas comerciales ligeras con Motor de Combustión Interna a trenes de tracción de Vehículo Eléctrico de Batería para cumplir con las zonas urbanas de bajas emisiones.

Oriente Medio y África muestra la CAGR más rápida del 21,58%, impulsada por los fondos soberanos del Consejo de Cooperación del Golfo (CCG) que canalizan capital hacia corredores de carga y plantas de ensamblaje. Los duros climas desérticos estresan la gestión térmica, lo que aumenta los intervalos de servicio en las placas de refrigeración y las bombas de refrigerante. El vínculo de unión aduanera de Turquía con Europa la posiciona como un centro regional de piezas y servicios, mientras que Sudáfrica aprovecha sus vínculos con la minería para anclar los flujos de materiales de baterías. Brasil ancla América del Sur, su significativo aumento de ventas de vehículos eléctricos en 2024 valida la adopción impulsada por infraestructura; los cargadores públicos llegaron a 2.430 unidades DC en febrero de 2025, ampliando las huellas del mercado posventa.

Panorama Competitivo

La competencia sigue siendo fragmentada pero se inclina hacia la consolidación en torno a la propiedad intelectual y las plataformas de software. Los centros controlados por OEM aprovechan los diagnósticos limitados, la cobertura de garantía y la optimización de las actualizaciones inalámbricas para retener los vehículos en sus primeros años de vida. El módulo de servicio de IA de Tesla de 2025 clasifica los tickets de clientes con filtros de análisis de sentimientos, reduciendo el tiempo de escalada y reforzando la fidelidad a la marca. El gasto de EUR 2.500 millones (~USD 1.170 millones) de Robert Bosch GmbH en IA democratiza el escaneo sofisticado a través de talleres independientes certificados, redistribuyendo potencialmente el volumen lejos de la exclusividad de los OEM.

Las cadenas de especialistas independientes en vehículos eléctricos buscan diferenciarse mediante la conveniencia y la transparencia de costos. Las flotas móviles, libres de los costos fijos de instalaciones físicas, ofrecen tarifas más competitivas que las tradicionales y cumplen con los KPI de tiempo de inactividad de las flotas. Los reacondicionadores especializados en baterías, como Poen, explotan los altos precios de los conjuntos para ofrecer alternativas económicas, ganando terreno entre los operadores de transporte por aplicación y los vehículos comerciales ligeros.

Las alianzas estratégicas proliferan: los operadores de redes de carga contratan paquetes de mantenimiento; las aseguradoras se asocian con centros certificados para limitar la exposición a reclamaciones; los proveedores de piezas integran telemática en los componentes de reemplazo para supervisar el rendimiento en campo. El mercado recompensa la profundidad sobre la amplitud: los operadores que dominan la seguridad de alta tensión, el cumplimiento de ciberseguridad y la analítica predictiva crean nichos defendibles incluso sin presencia nacional.

Líderes del Sector de Servicios de Reparación de Vehículos Eléctricos

Tesla Inc.

Robert Bosch GmbH

LKQ Corporation

Hyundai Motor Co.

BYD Auto Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Contemporary Amperex Technology lanzó un servicio de reparación de baterías célula por conjunto a través de su brazo posventa Ning Service, reduciendo los costos para los propietarios de vehículos eléctricos y desafiando las normas tradicionales de solo reemplazo.

- Agosto de 2025: Admiral y The Vella Group inauguraron un centro de reparación de marca compartida en Mánchester equipado con bahías exclusivas para vehículos eléctricos, cargadores y técnicos con formación en alta tensión.

- Junio de 2025: Maruti Suzuki anunció un plan de actualización de red que abarca 1.500 talleres para el lanzamiento de su primer SUV e-Vitara, con el objetivo de alcanzar 8.000 puntos de servicio para abril de 2031.

- Julio de 2024: Steer Automotive Group debutó con Steer Electric, un centro de reparación de vehículos eléctricos de 14.000 pies cuadrados en Eastleigh con capacidad estructural completa de aluminio e instrumentación de supervisión de baterías.

Alcance del Informe Global del Mercado de Servicios de Reparación de Vehículos Eléctricos

Los vehículos eléctricos, las inspecciones mecánicas y eléctricas, y la reparación se ofrecen todos dentro de los servicios de automoción. El sector de servicios incluye servicios rutinarios y no rutinarios como el tratamiento anticorrosión y la pintura exterior. Los servicios rutinarios incluyen la reparación de neumáticos, el aire acondicionado y los cambios de aceite.

El mercado de servicios de reparación de vehículos eléctricos ha sido segmentado por tipo de vehículo eléctrico, componente, proveedor de servicios, tipo de vehículo y geografía. Por tipo de vehículo eléctrico, el mercado se segmenta en vehículos eléctricos de batería, vehículos eléctricos enchufables y vehículos eléctricos de pila de combustible. El mercado objetivo se segmenta por tipo de componente en componentes mecánicos, exteriores, estructurales y otros. El mercado se divide en reparaciones generales de franquicia, centros de servicio autorizados por OEM y otros proveedores de servicios. El mercado se divide en automóviles de pasajeros y vehículos comerciales según el tipo de vehículo. El mercado se segmenta por región en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

El valor de mercado se proporcionará en USD para todos los segmentos mencionados.

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Mantenimiento Preventivo (actualizaciones de software, verificaciones del sistema de alta tensión) |

| Reparación Mecánica Correctiva |

| Diagnóstico y Remanufactura de Baterías |

| Carrocería y Pintura (materiales específicos para vehículos eléctricos) |

| Servicios de Reparación Móvil y Remota |

| Batería de Alta Tensión y BMS |

| Motor Eléctrico / Inversor |

| Gestión Térmica y HVAC |

| Sensores ADAS y Calibración |

| Chasis / Suspensión |

| Centros de Servicio de Propiedad de OEM |

| Franquicias Autorizadas por OEM |

| Talleres Independientes Especializados en Vehículos Eléctricos |

| Redes de Reparación Móvil |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Mediano y Pesado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Servicio | Mantenimiento Preventivo (actualizaciones de software, verificaciones del sistema de alta tensión) | |

| Reparación Mecánica Correctiva | ||

| Diagnóstico y Remanufactura de Baterías | ||

| Carrocería y Pintura (materiales específicos para vehículos eléctricos) | ||

| Servicios de Reparación Móvil y Remota | ||

| Por Tipo de Componente | Batería de Alta Tensión y BMS | |

| Motor Eléctrico / Inversor | ||

| Gestión Térmica y HVAC | ||

| Sensores ADAS y Calibración | ||

| Chasis / Suspensión | ||

| Por Proveedor de Servicios | Centros de Servicio de Propiedad de OEM | |

| Franquicias Autorizadas por OEM | ||

| Talleres Independientes Especializados en Vehículos Eléctricos | ||

| Redes de Reparación Móvil | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial Mediano y Pesado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de servicios de reparación de vehículos eléctricos en 2026?

El tamaño del mercado de servicios de reparación de vehículos eléctricos se sitúa en USD 29,82 mil millones en 2026.

¿A qué velocidad se espera que crezca la demanda de servicios de reparación de vehículos eléctricos hasta 2031?

Se prevé que los ingresos agregados crezcan a una CAGR del 20,3% entre 2026 y 2031.

¿Qué tipo de servicio lidera el gasto actual?

El mantenimiento preventivo aporta el 32,10% de los ingresos de 2025, lo que refleja el enfoque de los OEM en las actualizaciones de software y las verificaciones del estado de la batería.

¿Qué categoría de componentes genera los mayores ingresos en los talleres?

Los servicios de batería de alta tensión y BMS representan el 29,02% de la facturación de 2025 y siguen siendo la línea de partida de mayor crecimiento.

¿Qué región muestra las mejores perspectivas de crecimiento?

La región de Oriente Medio y África proyecta una CAGR del 21,58%, impulsada por grandes inversiones en infraestructura y mandatos de electrificación.

Última actualización de la página el: