Tamaño y Participación del Mercado de Servicios de Reparación y Mantenimiento Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

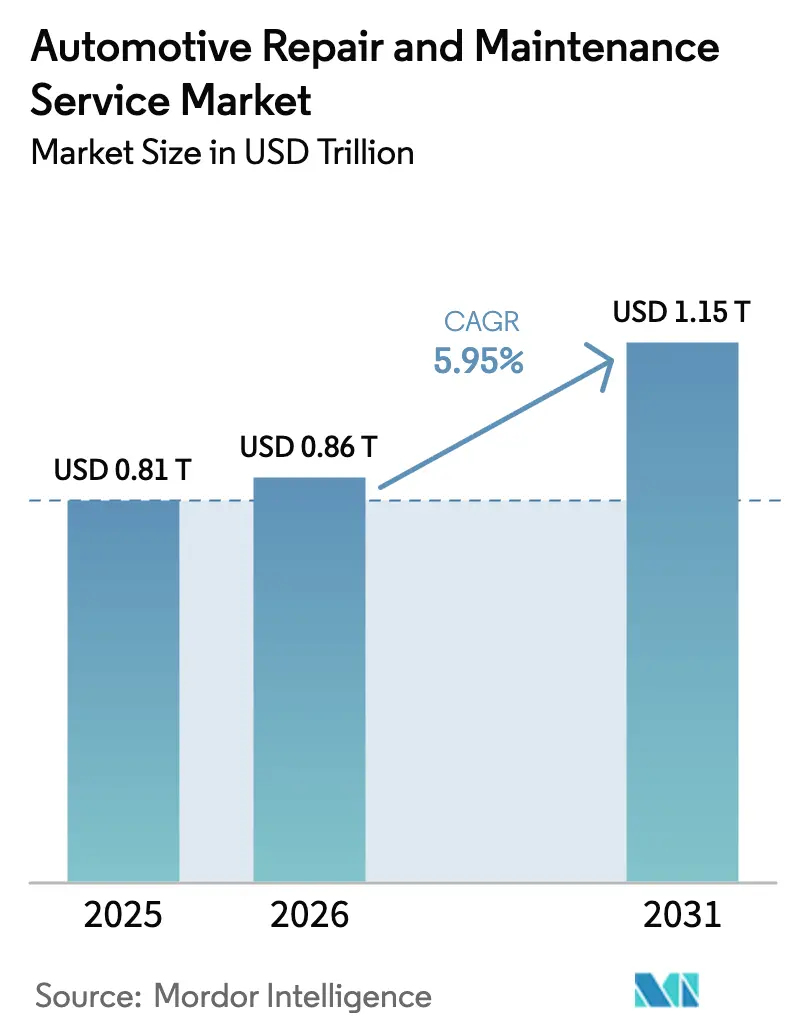

| Tamaño del Mercado (2026) | 0.86 Billones de dólares |

| Tamaño del Mercado (2031) | 1.15 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Reparación y Mantenimiento Automotriz por Mordor Intelligence

El tamaño del mercado de Servicios de Reparación y Mantenimiento Automotriz en 2026 se estima en USD 0,86 billones, creciendo desde el valor de 2025 de USD 0,81 billones, con proyecciones para 2031 que muestran USD 1,15 billones, creciendo a una CAGR del 5,95% durante 2026-2031. El crecimiento sostenido está respaldado por la edad promedio de los vehículos en niveles récord, la creciente adopción de diagnósticos para vehículos conectados y la expansión de modelos de servicio bajo demanda que aumentan la comodidad para los propietarios. La competencia fragmentada fomenta la diferenciación basada en tecnología, ya que la inteligencia artificial agiliza la identificación de fallas, mientras que la regulación del derecho a reparar amplía el acceso de los talleres independientes a datos propietarios. Los técnicos siguen siendo escasos, lo que eleva los salarios e incentiva la automatización para proteger los márgenes. Mientras tanto, la electrificación modera la frecuencia de los servicios rutinarios, pero abre oportunidades específicas para baterías, lo que lleva a los proveedores a diversificar sus habilidades e inversiones en herramientas.

Conclusiones Clave del Informe

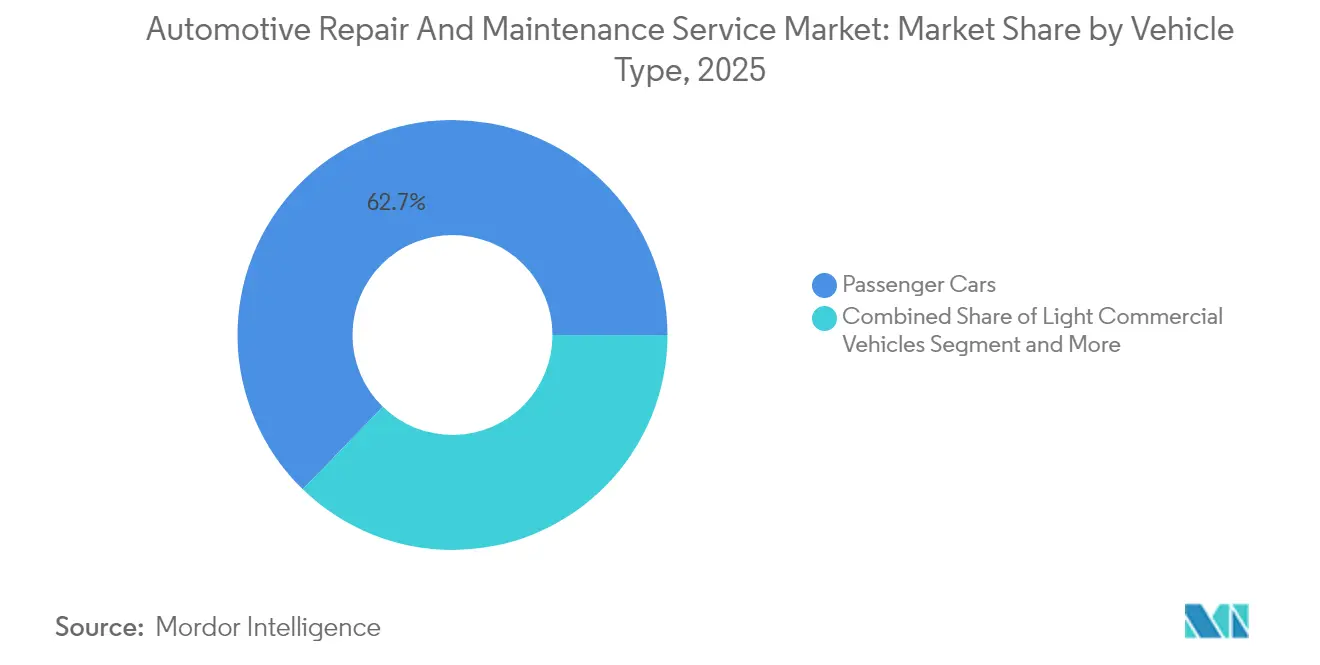

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,74% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025, y el segmento avanza a una CAGR del 6,03% durante el período de pronóstico (2026-2031).

- Por tipo de servicio, los servicios mecánicos representaron el 45,10% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025, mientras que los servicios digitales y de conectividad registraron la CAGR más rápida del 6,12% durante el período de pronóstico (2026-2031).

- Por componente, los neumáticos representaron el 36,10% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025; las baterías lideraron el crecimiento con una CAGR del 6,08% durante el período de pronóstico (2026-2031).

- Por proveedor de servicios, los centros autorizados por el fabricante de equipos originales controlaron el 47,05% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025, aunque los operadores móviles y bajo demanda se expanden a una CAGR del 6,11% durante el período de pronóstico (2026-2031).

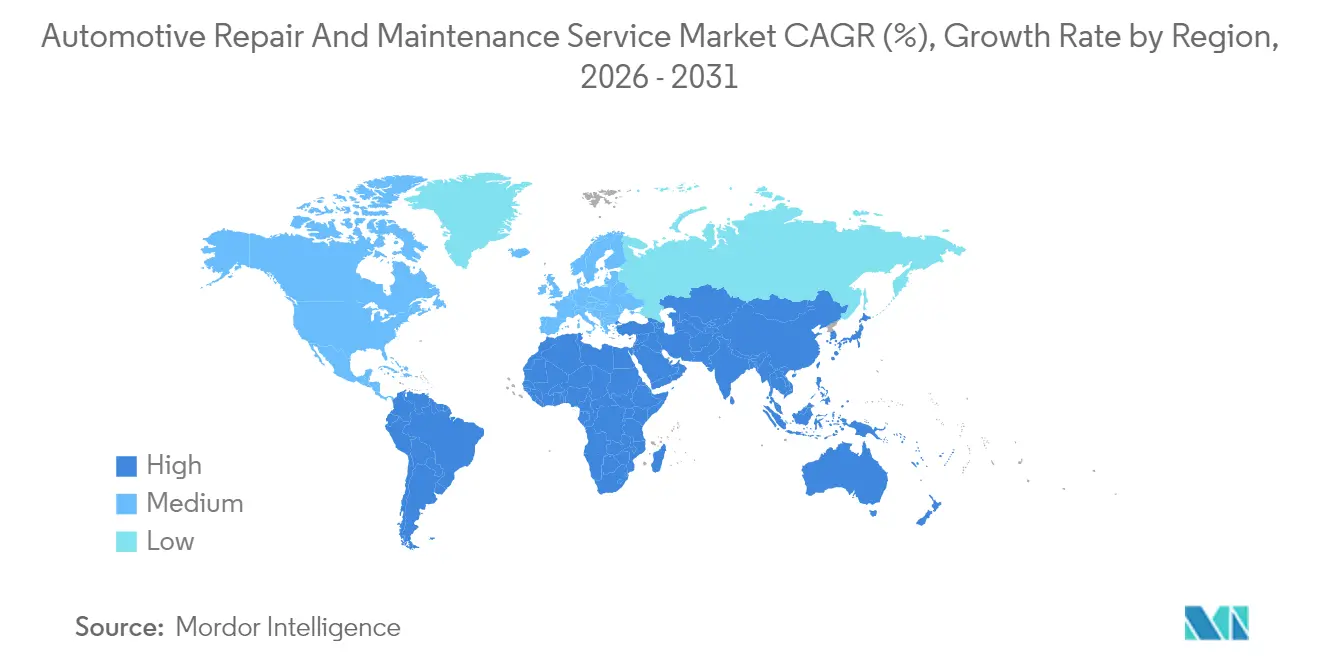

- Por geografía, América del Norte dominó con el 38,10% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025; Asia Pacífico registra la CAGR más alta del 6,07% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Reparación y Mantenimiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque Vehicular Global | +2.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de los Diagnósticos para Vehículos Conectados | +1.8% | América del Norte y la UE lideran, Asia Pacífico sigue | Mediano plazo (2-4 años) |

| Expansión Rápida de Plataformas de Reparación Móvil y Bajo Demanda | +1.6% | Centros urbanos a nivel global, con mayor fuerza en América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Calibración de Sensores ADAS | +0.9% | Global, con cumplimiento normativo impulsando la adopción | Largo plazo (≥ 4 años) |

| Legislación de Derecho a Reparar del Fabricante de Equipos Originales que Abre Ingresos para Servicios Independientes | +0.4% | América del Norte y la UE principalmente, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Fatiga Post-Covid del Bricolaje que Devuelve a los Propietarios a los Talleres Profesionales | +0.3% | Global, con variaciones regionales en el momento de adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque Vehicular Global Impulsa una Demanda de Servicios Sostenida

La edad promedio de los vehículos en Estados Unidos alcanzó los 12,8 años en 2025, extendiendo una tendencia al alza de varios años que se reproduce de manera similar en Europa [1]"Tendencias de Envejecimiento de Vehículos, 2025," Departamento de Transporte de EE. UU., transportation.gov. Los vehículos más antiguos requieren reemplazos de componentes más frecuentes, elevando el valor de los tickets para los proveedores que pueden gestionar fallas complejas e intermitentes. Los talleres independientes obtienen ventaja sobre los propietarios fuera de garantía y sensibles al precio, mientras que los centros del fabricante de equipos originales deben enfatizar las piezas certificadas y las actualizaciones de software para justificar los precios premium. El mayor kilometraje también amplifica el desgaste de los consumibles como neumáticos, frenos y suspensiones, asegurando intervalos de servicio predecibles que estabilizan el flujo de caja para el mercado de servicios de reparación y mantenimiento automotriz.

Los Diagnósticos para Vehículos Conectados Transforman los Paradigmas de Mantenimiento

Los vehículos modernos transmiten terabytes de datos de telemática, lo que permite paneles de control predictivos que alertan a los conductores y talleres sobre fallas en desarrollo días o semanas antes de que ocurran. Las plataformas impulsadas por inteligencia artificial reducen el tiempo de diagnóstico hasta a la mitad, liberando bahías para trabajo adicional generador de ingresos y reduciendo las devoluciones que erosionan la reputación [2]"Avances en Telemática y Seguridad Vial," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Los primeros adoptantes se diferencian ofreciendo revisiones de salud remotas, actualizaciones de software inalámbricas y pedidos proactivos de piezas que minimizan el tiempo de inactividad. Sin embargo, el acceso a los datos sigue siendo un punto de fricción, lo que impulsa esfuerzos legislativos para garantizar que los proveedores independientes reciban paridad con las redes del fabricante de equipos originales.

La Legislación de Derecho a Reparar Abre Ingresos para Servicios Independientes

La Ley de Acceso a Datos de Massachusetts y las normas actualizadas de Homologación de Tipo de la Unión Europea exigen que los fabricantes compartan protocolos de diagnóstico, ampliando la competencia y reduciendo los costos de propiedad. Los talleres independientes pueden programar componentes con código de seguridad y acceder a manuales de servicio en la nube sin costosas tarifas de suscripción. Con el tiempo, los analistas esperan una mayor transparencia en los precios de las piezas y una innovación más rápida de herramientas de terceros, ampliando la base de clientes potenciales para los establecimientos no concesionarios en el mercado de servicios de reparación y mantenimiento automotriz.

Mandatos de Calibración de Sensores ADAS Tras Colisiones

A partir de 2026, más de cuatro quintas partes de los automóviles de pasajeros nuevos vendidos en América del Norte vendrán equipados con sistemas de advertencia de colisión frontal o asistencia de mantenimiento de carril que requieren una calibración precisa tras la reparación, creando un paso adicional facturable en cada trabajo de colisión [3]"Prevalencia de Funciones de Prevención de Accidentes," Instituto de Seguros para la Seguridad en las Carreteras, iihs.org . Los objetivos especializados, las herramientas de escaneo y los bancos de alineación elevan las necesidades de capital, pero también refuerzan las barreras de entrada. Los proveedores con múltiples ubicaciones invierten en centros de calibración centralizados que dan servicio a reparaciones internas y talleres de carrocería de terceros, añadiendo nuevos ingresos de forma vertical en el mercado de servicios de reparación y mantenimiento automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor Frecuencia de Servicio para los Vehículos Eléctricos de Batería | -0.8% | Global, con mayor impacto en los mercados líderes en vehículos eléctricos | Largo plazo (≥ 4 años) |

| Escasez Global de Técnicos Certificados | -0.6% | Global, con escasez aguda en los mercados desarrollados | Mediano plazo (2-4 años) |

| Redes de Aseguradoras Consolidadas | -0.4% | América del Norte principalmente, expandiéndose a otras regiones | Mediano plazo (2-4 años) |

| Piezas Falsificadas de Comercio Electrónico que Erosionan los Márgenes de Piezas Autorizadas | -0.3% | Global, con impacto particular en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Menor Frecuencia de Servicio para los Vehículos Eléctricos de Batería

Los vehículos eléctricos de batería tienen menos piezas móviles y no requieren cambios de aceite programados, lo que reduce las visitas rutinarias en aproximadamente dos quintas partes en comparación con los automóviles de combustión interna. Los proveedores compensan la caída ofreciendo revisiones de salud de la batería de alto voltaje, actualizaciones de software y servicios de gestión térmica. Sin embargo, el cambio requiere herramientas aisladas, capacitación en seguridad y bahías dedicadas que demandan una inversión lo suficientemente considerable como para presionar a los pequeños independientes en el mercado de servicios de reparación y mantenimiento automotriz.

La Escasez de Técnicos Impulsa la Inflación Salarial y las Restricciones de Capacidad

Según los datos de Tech Force Foundation, las jubilaciones superan a los nuevos ingresos, dejando un número proyectado de puestos sin cubrir para 2031. Los talleres aumentan los salarios iniciales y el reembolso de matrícula, pero racionan las bahías durante los períodos de mayor demanda. Algunos operadores despliegan auriculares de realidad aumentada que permiten a los expertos senior guiar al personal junior de forma remota, aprovechando al máximo el talento escaso mientras se preserva la calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Extienden su Dominio

Los automóviles de pasajeros generaron el 62,74% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025 y crecerán a una CAGR del 6,03% hasta 2031. Los sedanes envejecidos, los SUV, las adaptaciones de ADAS y las actualizaciones de software crean ingresos en capas más allá de los cambios de aceite tradicionales. Los vehículos comerciales ligeros se benefician de la expansión del comercio electrónico, lo que lleva a las flotas a adoptar software de mantenimiento predictivo que programa el servicio fuera de las ventanas de entrega pico. Los vehículos comerciales pesados siguen siendo esenciales para el transporte de carga y se someten a controles de emisiones reglamentarios que exigen un servicio periódico de postratamiento. Las motocicletas y ciclomotores capturan participación urbana en Asia Pacífico, pero su menor valor promedio de ticket modera el impacto global.

La complejidad de los automóviles de pasajeros impulsa nuevos trabajos de calibración para cámaras y sensores de radar, elevando los pedidos de reparación promedio. Los paquetes de telemática por suscripción proporcionan alertas de diagnóstico remoto a los talleres franquiciados, aumentando la previsibilidad de las visitas. Las flotas comerciales negocian contratos de mantenimiento a precio fijo que suavizan el reconocimiento de ingresos para los proveedores de servicios. En todas las categorías, la disponibilidad de piezas sigue siendo un factor diferenciador, lo que impulsa a las cadenas a construir centros de distribución regionales que minimicen el tiempo de inactividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios Mecánicos Mantienen el Liderazgo en Medio del Crecimiento Digital

Los servicios mecánicos representaron el 45,10% de la participación del mercado de reparación y mantenimiento automotriz en 2025, anclados por las necesidades universales de mantenimiento de motores, transmisiones y suspensiones. Se proyecta que los servicios digitales y de conectividad, aunque parten de una base más pequeña, registrarán una CAGR del 6,12% hasta 2031 a medida que se multipliquen los requisitos de actualización inalámbrica. Las reparaciones eléctricas y electrónicas le siguen de cerca, impulsadas por la creciente electrificación y la complejidad del infoentretenimiento. Las reparaciones exteriores y estructurales mantienen una demanda estable debido a que las tasas de colisión se correlacionan con los kilómetros recorridos por los vehículos.

Emergen modelos de servicio híbridos que combinan reparaciones físicas con parches de software entregados de forma remota o en la bahía. Los talleres invierten en interfaces multiprotocolo que leen las redes CAN, Ethernet y LIN de los vehículos, garantizando la cobertura de marcas. Los problemas de ciberseguridad invitan a flujos de ingresos adicionales a medida que los propietarios buscan verificaciones de firmware tras las actualizaciones definidas por software. La utilización de las bahías mecánicas sigue siendo alta, pero el crecimiento de la industria de reparación y mantenimiento automotriz se desplaza cada vez más hacia los diagnósticos y los servicios digitales.

Por Tipo de Componente: Los Neumáticos Siguen Siendo Esenciales mientras las Baterías Ganan Impulso

Los neumáticos representaron el 36,10% del tamaño del mercado de servicios de reparación y mantenimiento automotriz en 2025, lo que refleja su naturaleza consumible y su relevancia para la seguridad. La adopción de neumáticos de ultra alto rendimiento y de temporada eleva los márgenes unitarios, mientras que los gestores de flotas adoptan análisis de monitoreo de presión de neumáticos que optimizan los intervalos de reemplazo. Las baterías, que abarcan paquetes de 12 voltios y de alto voltaje, alcanzan la CAGR más rápida del 6,08% a medida que la electrificación impulsa la demanda de diagnósticos, mantenimiento del sistema de refrigeración y logística de reciclaje al final de la vida útil.

Las pastillas de freno experimentan un crecimiento más lento porque el frenado regenerativo en los vehículos eléctricos reduce el desgaste de las pastillas de fricción, aunque la integración de ADAS exige superficies de rotor precisas, lo que sostiene los servicios de mecanizado premium. Los filtros de aire de cabina y las escobillas limpiaparabrisas persisten como artículos de rotación rápida que generan afluencia de clientes. Los distribuidores de piezas amplían los modelos justo a tiempo para apoyar la entrega en el mismo día en las metrópolis densas, una necesidad competitiva para los proveedores de servicios urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Los Centros del Fabricante de Equipos Originales Lideran junto a la Rápida Expansión Móvil

Los talleres autorizados por el fabricante de equipos originales representaron el 47,05% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025, impulsados por las obligaciones de garantía y la lealtad a la marca. Los operadores móviles y bajo demanda, sin embargo, se aceleran a una CAGR del 6,11% al ofrecer la comodidad de servicio a domicilio que resuena con los consumidores con poco tiempo. Los talleres independientes mantienen su relevancia a través de la competitividad en precios y las interacciones personalizadas, mientras que las cadenas de franquicias escalan el gasto en marketing y los procesos estandarizados para capturar la preferencia regional.

Las plataformas de experiencia del cliente permiten a los concesionarios del fabricante de equipos originales ofrecer recogida y entrega a domicilio, neutralizando a los rivales móviles. Los modelos de propiedad híbridos ven a los concesionarios asociarse con plataformas móviles para externalizar reparaciones menores, manteniendo las bahías libres para trabajos pesados. La inversión proveniente del capital privado fluye hacia independientes con múltiples ubicaciones que prometen sinergias de consolidación, como la compra de piezas al por mayor y la administración centralizada.

Análisis Geográfico

América del Norte comandó el 38,10% de la participación del mercado de servicios de reparación y mantenimiento automotriz en 2025, respaldada por una alta densidad vehicular, una edad promedio de la flota superior a 12 años y regulaciones de derecho a reparar que fomentan un ecosistema de proveedores diverso. Los patrones de desplazamiento suburbano y las condiciones de las carreteras en invierno elevan el desgaste de neumáticos y suspensiones, asegurando visitas repetidas. Estados Unidos lidera los ingresos regionales, con Canadá mostrando características similares pero picos de servicio estacional más altos. México contribuye al crecimiento gracias a la expansión de los centros de manufactura y una clase media en ascenso.

Asia Pacífico ofrece la CAGR más rápida del 6,07% a medida que China, India y las naciones de la ASEAN añaden millones de nuevos propietarios de automóviles por primera vez anualmente. La congestión urbana aumenta la frecuencia de colisiones menores, apoyando el volumen de carrocería y pintura, mientras que los incentivos gubernamentales para los vehículos de nueva energía crean una demanda temprana de servicios específicos para vehículos eléctricos. Japón y Corea del Sur muestran una integración avanzada de telemática, estableciendo puntos de referencia para la adopción del mantenimiento predictivo en el mercado de servicios de reparación y mantenimiento automotriz.

Europa registra una expansión constante impulsada por estrictas inspecciones de seguridad y emisiones que garantizan visitas obligatorias a los talleres. La concentración de vehículos premium en Alemania, el Reino Unido y Escandinavia aumenta la proporción de actualizaciones electrónicas y de software por orden de reparación. Los mercados de Europa del Este registran un crecimiento superior al promedio gracias al aumento de los ingresos disponibles y la mejora de la infraestructura de servicios, aunque la disponibilidad de piezas y los riesgos de componentes falsificados siguen siendo desafíos.

Panorama Competitivo

El mercado de servicios de reparación y mantenimiento automotriz sigue siendo moderadamente fragmentado, aunque la consolidación se acelera a medida que los grupos de capital privado ensamblan operaciones regionales de múltiples talleres para aprovechar el poder de compra y las plataformas tecnológicas unificadas. Los concesionarios del fabricante de equipos originales se benefician del acceso exclusivo a códigos de diagnóstico propietarios y cadenas de suministro de piezas genuinas, pero enfrentan presión sobre los márgenes por los límites de tarifas laborales en las redes de reparación directa de aseguradoras. Los talleres independientes aprovechan la confianza de la comunidad y los precios flexibles, mientras que las empresas emergentes móviles atraen a conductores con conocimientos digitales con presupuestos transparentes y aplicaciones de programación en el mismo día.

La adopción de tecnología se destaca como el principal diferenciador. Las cadenas implementan sistemas de gestión de talleres basados en la nube que unifican los registros de clientes, automatizan los pedidos de piezas y habilitan recomendaciones de reparación impulsadas por inteligencia artificial. Surgen asociaciones entre redes de reparación y proveedores de software para integrar diagnósticos remotos, acelerando las tasas de resolución en el primer intento. En el frente corporativo, la adquisición de Classic Collision por parte de TPG y la continua expansión de franquicias de Driven Brands Holdings Inc. ilustra una tesis de compra y construcción centrada en la densidad y la eficiencia operativa.

La escasez de mano de obra impulsa a los operadores a repensar los modelos de fuerza laboral, incluidas las vías de aprendizaje, la asistencia remota de expertos y los dispositivos portátiles de seguimiento de productividad. La sostenibilidad también informa la estrategia, con talleres que invierten en iluminación energéticamente eficiente, reciclaje de fluidos en circuito cerrado y eliminación certificada de baterías para cumplir con las regulaciones ambientales cada vez más estrictas. La intensidad competitiva ahora gira en torno a quién puede ofrecer el tiempo de respuesta más rápido, precios transparentes y una calidad de reparación consistentemente alta en medio de una tecnología vehicular en rápida evolución.

Líderes de la Industria de Servicios de Reparación y Mantenimiento Automotriz

LKQ Corporation

Robert Bosch GmbH (Bosch Car Service)

Belron International Limited

TVS Motor Company (myTVS Parts & Accessories)

Mobivia Groupe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Main Street Auto adquirió Dennis Quick Auto Service, añadiendo capacidades de reparación de colisiones y ampliando su presencia en el noreste de EE. UU.

- Agosto de 2024: Steer y AutoOps se fusionaron para formar una plataforma integrada que ofrece reparaciones móviles y servicios de taller tradicionales.

- Junio de 2024: Crash Champions adquirió J&J Auto Body, añadiendo tres ubicaciones a su red en las principales áreas metropolitanas.

Alcance del Informe Global del Mercado de Servicios de Reparación y Mantenimiento Automotriz

Los servicios de reparación y mantenimiento automotriz se refieren a la inspección, el diagnóstico y la posterior reparación/sustitución de piezas y componentes de un vehículo. El mercado de servicios automotrices incluye servicios rutinarios, como cambios de aceite, reparación de neumáticos y aire acondicionado, y servicios no rutinarios, como el tratamiento anticorrosión y la pintura exterior.

El mercado de servicios de reparación y mantenimiento automotriz está segmentado por tipo de vehículo, tipo de servicio, tipo de componente, proveedor de servicios y geografía. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales y motocicletas y ciclomotores. Por tipo de servicio, el mercado está segmentado en mecánico (neumáticos, lubricantes, etc.), exterior y estructural (reparación de carrocería, ventanas, etc.) y eléctrico y electrónico (cableado eléctrico, sistema de encendido, etc.). Por tipo de componente, el mercado está segmentado en neumáticos, asientos, baterías y otros (motores, etc.). Por proveedor de servicios, el mercado está segmentado en centros de servicio autorizados por el fabricante de equipos originales, franquicias de cuidado y reparación automotriz y otros (talleres locales, etc.). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de reparación y mantenimiento automotriz en valor (USD) para todos los segmentos anteriores.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas y Ciclomotores |

| Servicios Mecánicos |

| Servicios Exteriores y Estructurales |

| Servicios Eléctricos y Electrónicos |

| Servicios Digitales y de Conectividad |

| Neumáticos |

| Baterías |

| Asientos e Interiores |

| Sistemas de Frenado |

| Piezas de Tren Motriz y Motor |

| Centros Autorizados por el Fabricante de Equipos Originales |

| Cadenas de Franquicias |

| Talleres Independientes |

| Operadores Móviles y Bajo Demanda |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Motocicletas y Ciclomotores | ||

| Por Tipo de Servicio | Servicios Mecánicos | |

| Servicios Exteriores y Estructurales | ||

| Servicios Eléctricos y Electrónicos | ||

| Servicios Digitales y de Conectividad | ||

| Por Tipo de Componente | Neumáticos | |

| Baterías | ||

| Asientos e Interiores | ||

| Sistemas de Frenado | ||

| Piezas de Tren Motriz y Motor | ||

| Por Proveedor de Servicios | Centros Autorizados por el Fabricante de Equipos Originales | |

| Cadenas de Franquicias | ||

| Talleres Independientes | ||

| Operadores Móviles y Bajo Demanda | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño global de los servicios de reparación y mantenimiento automotriz para 2031?

Se prevé que el gasto alcance USD 1,15 billones en 2031, creciendo a una CAGR del 5,95% desde 2026.

¿Qué región se espera que crezca más rápido en servicios de reparación y mantenimiento automotriz para 2031?

Asia Pacífico registra la CAGR más alta del 6,07%, impulsada por el aumento de la propiedad de vehículos y la expansión de las redes de servicio.

¿Por qué los automóviles de pasajeros generan los mayores ingresos por servicios?

Los automóviles de pasajeros representan el 62,74% de los ingresos de 2025 porque su gran base instalada, los perfiles de envejecimiento y los frecuentes programas de mantenimiento llenan consistentemente las bahías de servicio.

¿Cómo afecta la adopción de vehículos eléctricos a la demanda de reparación y mantenimiento?

Los modelos eléctricos de batería necesitan aproximadamente un 40% menos de visitas rutinarias, desplazando los ingresos hacia diagnósticos especializados de baterías, actualizaciones de software y revisiones de seguridad de alto voltaje.

¿Qué papel desempeñan los diagnósticos para vehículos conectados en los futuros modelos de servicio?

Las alertas de telemática en tiempo real permiten un mantenimiento predictivo que reduce el tiempo de diagnóstico hasta en un 50% y ayuda a los talleres a pedir piezas con anticipación, mejorando las tasas de resolución en el primer intento y el tiempo de actividad del cliente.

Última actualización de la página el: