Tamaño y Cuota del Mercado de Transporte por Aplicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 184.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 392.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.29% CAGR |

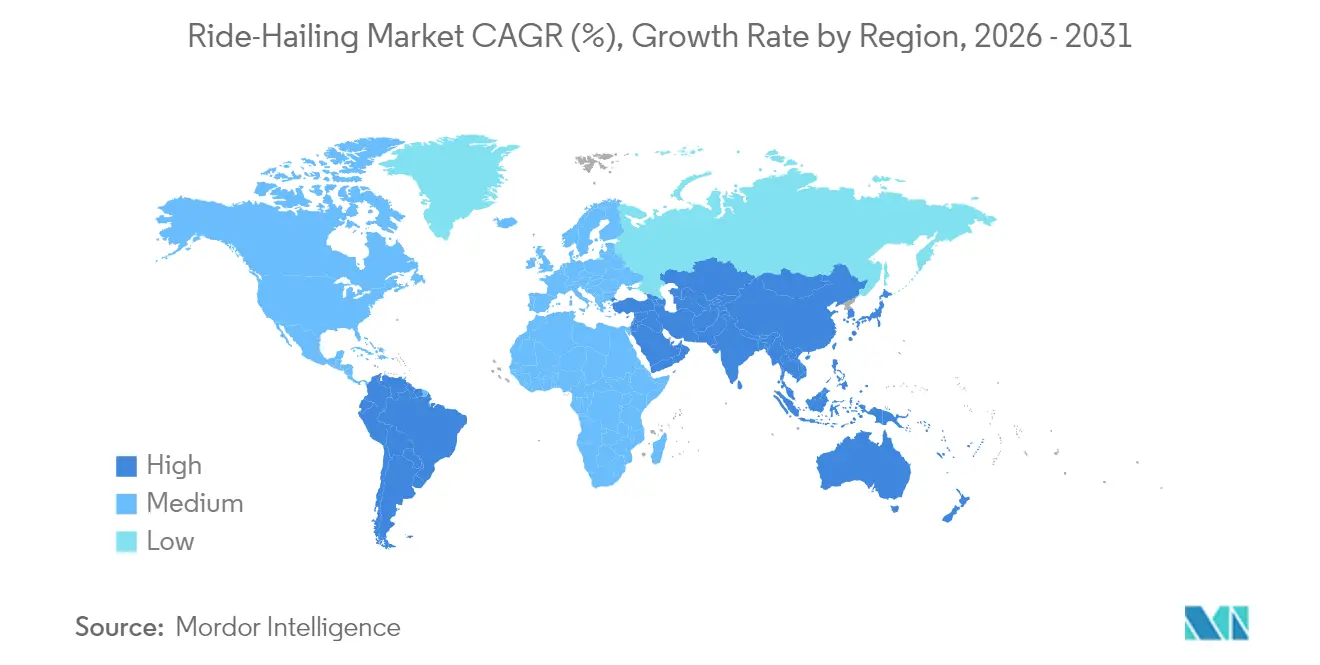

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

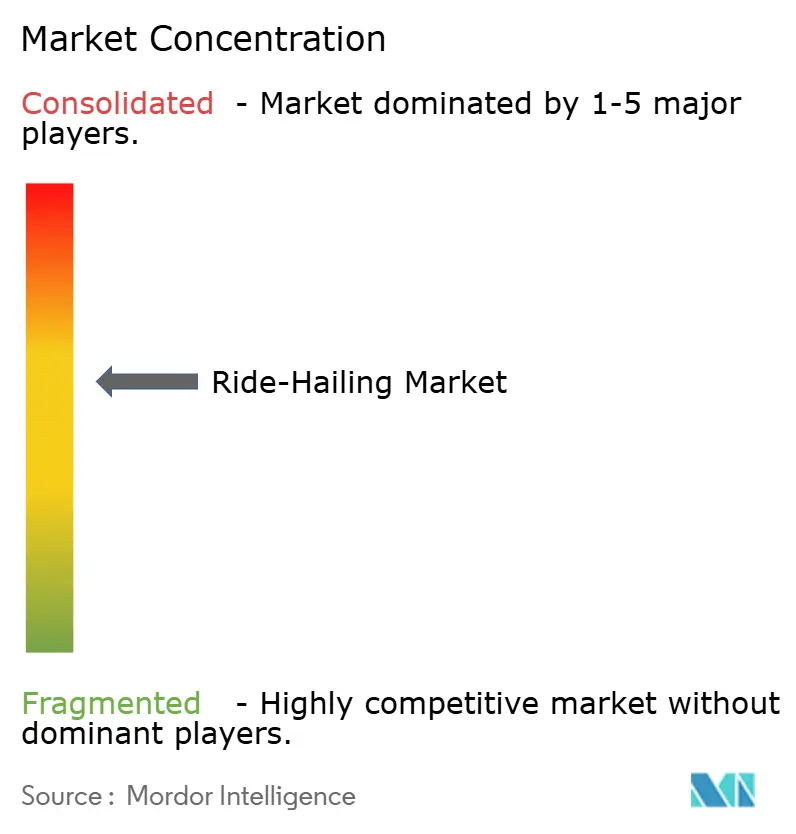

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte por Aplicación por Mordor Intelligence

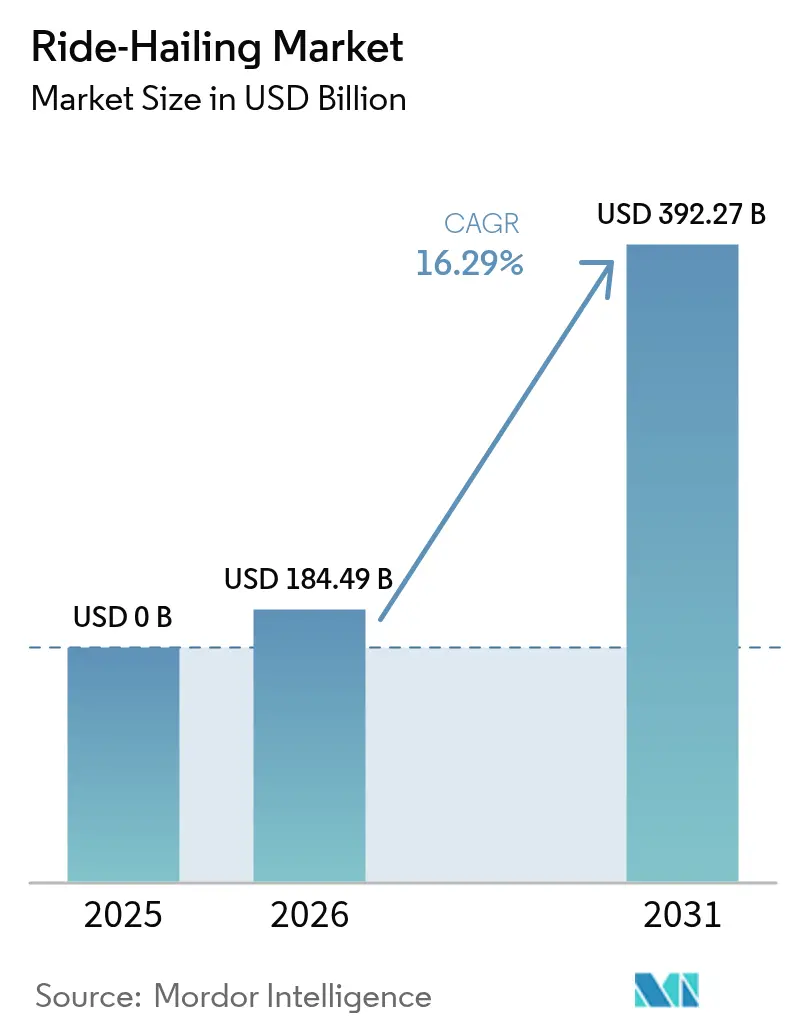

Se proyecta que el tamaño del Mercado de Transporte por Aplicación sea de 0 mil millones de USD en 2025, 184,49 mil millones de USD en 2026, y alcance los 392,27 mil millones de USD en 2031, creciendo a una CAGR del 16,29% de 2026 a 2031.

El aumento de la densidad urbana, los avances en la conducción autónoma y los marcos normativos favorables aceleran conjuntamente la adopción de plataformas en economías desarrolladas y emergentes. La madurez tecnológica permite a los operadores agrupar datos, optimizar rutas y reducir los costos de kilómetros en vacío, mientras que los reguladores de las principales ciudades impulsan cada vez más a los viajeros a alejarse de la propiedad de vehículos privados hacia la movilidad compartida. Los presupuestos de viajes corporativos que ahora favorecen los vales de transporte por aplicación sobre los vehículos de empresa amplían aún más la base de usuarios.

Conclusiones Clave del Informe

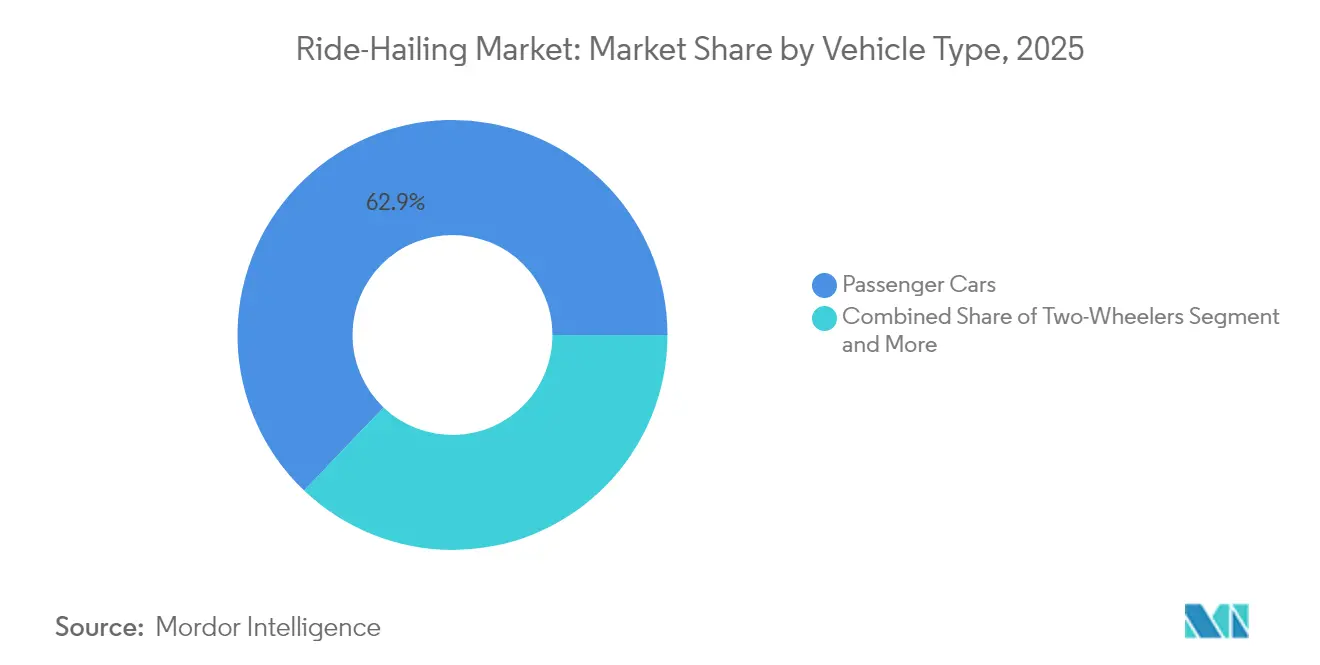

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 62,88% de la cuota del mercado de transporte por aplicación en 2025, mientras que las motocicletas lideraron el crecimiento del segmento con una CAGR del 16,54% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna retuvieron el 72,74% del tamaño del mercado de transporte por aplicación en 2025, pero los vehículos eléctricos de batería registran una CAGR del 16,55% hasta 2031.

- Por tipo de servicio, la solicitud electrónica de viaje representó el 73,62% del tamaño del mercado de transporte por aplicación en 2025; los robo-taxis se expanden más rápidamente con una CAGR del 16,60%.

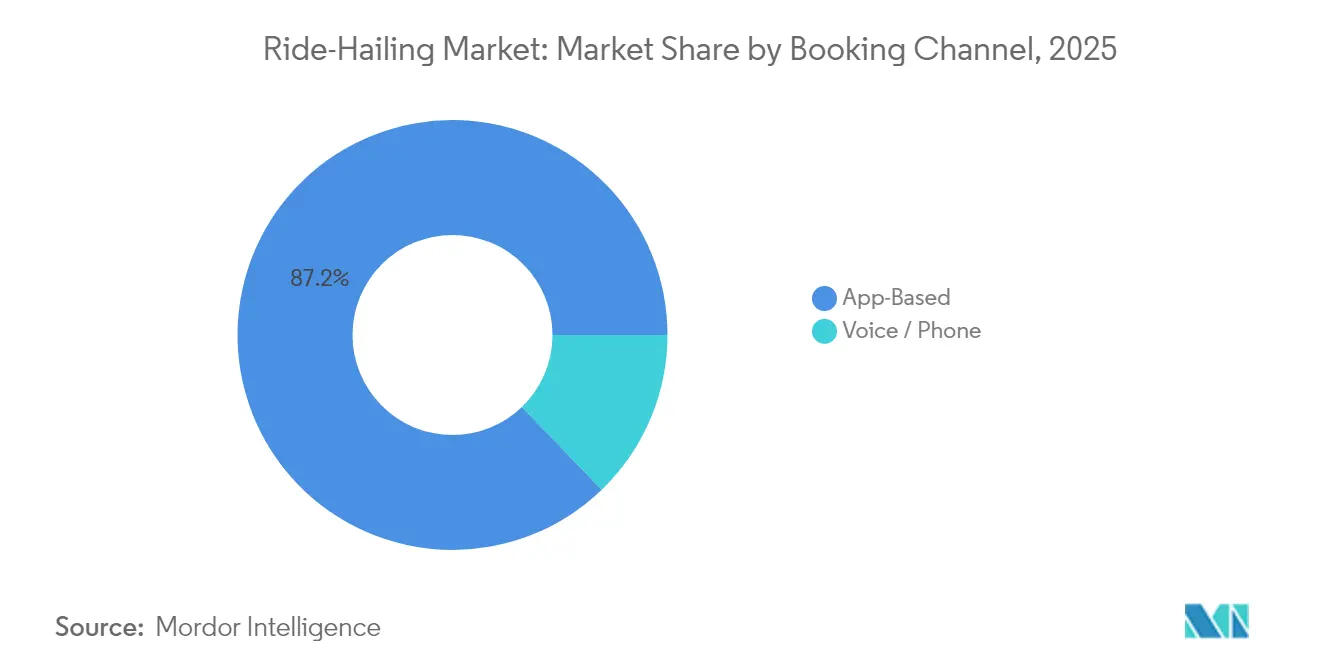

- Por canal de reserva, las transacciones basadas en aplicación representaron el 87,21% del mercado de transporte por aplicación en 2025 con una perspectiva de CAGR del 16,47%, mientras que las reservas por voz y teléfono mantienen una relevancia de nicho.

- Por usuario final, los viajeros personales contribuyeron con el 61,12% de los ingresos de 2025, aunque las cuentas corporativas registran la CAGR más alta del 16,36% hasta 2031 a medida que los presupuestos de movilidad reemplazan las asignaciones de flota.

- Por geografía, Asia-Pacífico mantuvo una cuota de ingresos dominante del 38,44% en 2025; América del Sur es la región de más rápido crecimiento con una CAGR del 16,43% liderada por la sólida base de conductores de Brasil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte por Aplicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Congestión del Tráfico | +3.2% | Global, con mayor impacto en las megalópolis de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Penetración de Teléfonos Inteligentes | +2.8% | Mercados emergentes en América del Sur, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Mandatos de Electrificación de Toda la Flota | +2.1% | América del Norte, Europa, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Superaplicaciones Multimodales Basadas en Suscripción | +1.9% | Núcleo de Asia-Pacífico, en expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Presupuestos de Movilidad Financiados por Empleadores | +1.6% | América del Norte y la UE, con adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Integración Temprana con Proyectos Piloto de Movilidad Aérea Urbana | +1.1% | Áreas metropolitanas seleccionadas a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Congestión del Tráfico y Crecimiento de la Población Urbana

En megalópolis como Yakarta y Manila, el intenso tráfico en horas pico hace que el uso del automóvil privado sea poco práctico, lo que lleva a muchos viajeros a elegir los servicios de transporte por aplicación[1]"Movilidad Urbana en Ciudades en Desarrollo," Banco Mundial, worldbank.org . Las plataformas compensan el impacto negativo de la congestión en la utilización de los conductores aplicando despacho basado en inteligencia artificial que predice los grupos de demanda y reduce los kilómetros en vacío; Lyft ahora logra una precisión de tiempo estimado de llegada inferior a un minuto en San Francisco utilizando datos de tráfico históricos y en tiempo real. Los organismos públicos ven los ecosistemas integrados de Movilidad como Servicio como un alivio a la congestión. Un estudio del Banco Mundial muestra reducciones de la fragmentación de hasta dos quintos cuando el transporte por aplicación, el tránsito y la micromovilidad se integran. La interacción entre la expansión urbana, el estacionamiento limitado y los crecientes mandatos ambientales crea una pista de expansión duradera hasta 2030.

Creciente Penetración de Teléfonos Inteligentes y Banda Ancha

La adopción de dispositivos móviles se está disparando en Brasil, India e Indonesia, desbloqueando nuevos segmentos demográficos para la reserva basada en aplicaciones y ampliando la base de usuarios del mercado de transporte por aplicación. El mercado de Brasil creció exponencialmente para 2027 junto con la enorme flota de conductores de Uber. Las interfaces habilitadas por voz refuerzan la inclusividad: el asistente de inteligencia artificial de Grab, hábil para comprender acentos locales, permite a los usuarios con discapacidad visual y a los adultos mayores reservar viajes bajo demanda de forma independiente y sencilla. Una cobertura 4G más amplia en zonas periurbanas mejora aún más la fiabilidad de la recogida, reduciendo la brecha de servicio entre los distritos centrales y periféricos.

Mandatos de Electrificación de Toda la Flota por Parte de las Empresas de Transporte por Aplicación

Inspiradas por el Estándar de Millas Limpias de California, que obliga a las empresas de transporte por aplicación a aumentar el uso de vehículos eléctricos para finales de la década, regiones como Columbia Británica, París y Seúl están impulsando iniciativas similares[2] "Estándar de Millas Limpias," Junta de Recursos del Aire de California, california.gov . El impulso del lado de la oferta de Uber con BYD podría introducir 100.000 vehículos eléctricos en Europa y América Latina, respaldado por un asistente de conductor impulsado por OpenAI que orienta a los socios hacia los centros de carga óptimos. Nueva York, adelantándose al calendario previsto, marcó un hito significativo en su trayectoria de sostenibilidad al lograr un número notable de viajes de cero emisiones, subrayando su compromiso con el transporte limpio, después de que Gravity Mobility instalara cargadores que suministran 2.400 millas por hora. Estos hitos ilustran cómo la regulación, las alianzas con fabricantes de equipos originales y la escala de infraestructura se alinean para reducir las emisiones de escape sin frenar el volumen de viajes.

Las Superaplicaciones Multimodales Basadas en Suscripción Aumentan la Fidelización

El modelo de superaplicación de Grab convierte a los usuarios de un solo servicio en clientes de múltiples productos que gastan el triple del promedio, elevando el valor de vida del mercado de transporte por aplicación. La empresa cultiva una sólida lealtad de los clientes en diversos sectores al integrar servicios de entrega de comidas, pagos digitales y seguros. Es dominante en los ámbitos de movilidad y entrega de alimentos del Sudeste Asiático. Los proyectos piloto público-privados de Movilidad como Servicio en Viena y los Países Bajos replican esta arquitectura al integrar el transporte por aplicación con el tránsito y las bicicletas compartidas bajo una facturación unificada. Los elevados costos de cambio y los servicios integrados de tecnología financiera refuerzan la retención en distintos segmentos de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Regulatorios Estrictos y Fragmentados | -2.4% | Global, con mayor impacto en Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos | -1.8% | Europa, América del Norte, con efecto expansivo a nivel global | Corto plazo (≤ 2 años) |

| Aumento de las Primas de Seguros para Conductores de la Economía Colaborativa | -1.5% | Núcleo de América del Norte, en expansión hacia mercados regulados | Corto plazo (≤ 2 años) |

| Brechas de Rentabilidad Persistentes | -1.2% | Global, con foco en operaciones en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Estrictos y Fragmentados

La revisión de la Comisión Europea de las normas sobre uso compartido de vehículos pone de relieve los mandatos divergentes a nivel de ciudad sobre la concesión de licencias de vehículos, los límites de tiempo de inactividad y los beneficios para los conductores. España limitó las nuevas licencias en función de cuotas de contaminación, y Malasia revocó el permiso de inDrive por incumplimientos normativos, lo que subraya la heterogeneidad de las políticas. Los impuestos localizados, como el gravamen de Carolina del Norte sobre los viajes exclusivos, vigente desde julio de 2025, aumentan aún más la complejidad operativa.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Las estrictas cláusulas de consentimiento y localización de datos del RGPD obligan a los operadores a almacenar y procesar la telemetría de los usuarios dentro del bloque, lo que aumenta la carga de cumplimiento normativo. Incidentes cibernéticos como el ataque de relleno de credenciales de 2024 a una plataforma líder provocaron breves interrupciones del servicio en varias ciudades de Estados Unidos, destacando la seguridad como un riesgo operativo. Los protocolos de cifrado mejorados y las pruebas de penetración por terceros inflan los costos, pero siguen siendo requisitos previos ineludibles para mantener la confianza del consumidor en un ecosistema de mercado de transporte por aplicación rico en datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan en Medio de la Diversificación

Los automóviles de pasajeros contribuyeron con el 62,88% de la cuota del mercado de transporte por aplicación en 2025, anclando los ingresos mientras impulsan una CAGR del segmento del 16,38% hasta 2031 a medida que los fabricantes de automóviles lanzan versiones listas para flotas a precios de flota. Las motocicletas y los triciclos ganan terreno en ciudades propensas a la congestión; Rapido de India ahora atiende a 25 millones de clientes y 1,5 millones de conductores, lo que ilustra cómo las motocicletas satisfacen la demanda de microdesplazamientos. Las furgonetas y los vehículos multiusos refuerzan los contratos de transporte corporativo, especialmente donde los presupuestos de movilidad de los empleadores precargan recogidas recurrentes. La oportunidad de los taxis en moto en India, con previsión de crecimiento exponencial para 2030, muestra la diversificación, aunque las prohibiciones regulatorias en Delhi y Maharashtra subrayan el riesgo de cumplimiento normativo. Los complementos de logística urbana, como la entrega de pequeños paquetes durante las horas libres de los conductores, monetizan aún más el tiempo de los vehículos, convirtiendo a los automóviles de pasajeros en un núcleo resistente mientras las modalidades de nicho reducen el riesgo de saturación del mercado.

La expansión del segmento también favorece la electrificación de las flotas porque los fabricantes de equipos originales priorizan las plataformas de batería para los modelos de pasajeros de alto volumen. A medida que los precios de los vehículos eléctricos bajan, los operadores cierran arrendamientos masivos con sedanes optimizados para la autonomía, reduciendo los gastos de mantenimiento y aumentando los ingresos de los conductores. El mercado de transporte por aplicación aprovecha la telemática para delimitar subflotillas de alta utilización, alentando a los operadores con activos ligeros a controlar la calidad del servicio sin poseer vehículos. El doble liderazgo en cuota y crecimiento confirma la primacía a largo plazo de los automóviles de pasajeros, incluso cuando las motocicletas y los conceptos de robo-furgoneta se abren paso en carriles especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los trenes de potencia de combustión interna aún representan el 72,74% del tamaño del mercado de transporte por aplicación en 2025, lo que refleja los parques de vehículos heredados. Sin embargo, los viajes en vehículos eléctricos de batería se aceleran a una CAGR del 16,55% impulsados por incentivos regulatorios y de infraestructura de carga. La norma del 90% de millas eléctricas de California para 2030 obliga a las plataformas a acumular flotas de vehículos eléctricos, mientras que los centros de Gravity Mobility en Nueva York ofrecen una rotación de 2.400 millas por hora, minimizando el tiempo de inactividad. Los modelos híbridos salvan las brechas de infraestructura en mercados donde los cargadores rápidos de corriente continua siguen siendo escasos, y las flotas de gas natural comprimido y gas licuado de petróleo mantienen su relevancia en el sur de Asia debido a las abundantes cadenas de suministro. El plan de Uber de desplegar 100.000 vehículos eléctricos BYD en Europa y América Latina señala un aumento de volumen a corto plazo, respaldado por incentivos para conductores basados en la aplicación que compensan las tasas de arrendamiento más altas.

La encuesta de consumidores de Brasil mostró un uso estable del transporte por aplicación a pesar de las preocupaciones sobre los precios iniciales de los vehículos eléctricos, lo que indica que la paridad de costos no es un requisito previo binario para la adopción masiva cuando los subsidios a nivel de plataforma cierran las brechas del costo total de propiedad. El despacho predictivo acorta los tiempos de espera para los vehículos eléctricos, mitigando la ansiedad por la autonomía. Con el crecimiento de la penetración de las energías renovables, la ventaja en emisiones de las flotas de vehículos eléctricos se amplía y se retroalimenta en los informes de sostenibilidad corporativa, generando una demanda por parte de los viajeros empresariales.

Por Tipo de Servicio: El Liderazgo de la Solicitud Electrónica de Viaje es Desafiado por la Innovación de los Robo-Taxis

La solicitud electrónica de viaje retuvo el 73,62% de los ingresos de 2025, pero los robo-taxis registraron una CAGR del 16,60%, lo que apunta a un punto de inflexión más allá de los modelos de conductor manual. Waymo ahora registra 100.000 viajes semanales en varias ciudades de Estados Unidos y se ha integrado en la interfaz de Uber, permitiendo a los usuarios alternar entre automóviles con conductor humano y autónomos. El uso compartido de automóviles y los alquileres entre particulares satisfacen las necesidades de los viajeros con activos ligeros, aunque siguen siendo marginales con una cuota inferior al 10%. Los paquetes de viaje por suscripción emergen a través de planes corporativos, asegurando volumen recurrente con márgenes predecibles.

La participación de Uber de cientos de millones de dólares en Lucid-Nuro introducirá 20.000 vehículos utilitarios deportivos autónomos en seis años, confirmando un futuro multimodal en lugar de una sustitución binaria entre humanos y robots. Los reguladores de Wuhan aprueban el despliegue a gran escala de vehículos sin conductor, destacando la confianza en la preparación de la tecnología. Si bien el despliegue comercial sigue siendo específico de cada ciudad, los aprendizajes sobre la confianza de los usuarios, los protocolos de asistencia remota y la cartografía se difundirán rápidamente, comprimiendo los plazos de entrega para el mercado de transporte por aplicación en general.

Por Canal de Reserva: El Dominio Basado en Aplicación Refuerza la Transformación Digital

Los pedidos basados en aplicación representaron el 87,21% de las reservas de 2025 y mantienen una CAGR del 16,47%, reflejando la ubicuidad de los teléfonos inteligentes en los segmentos demográficos objetivo. Los algoritmos dentro de la aplicación predicen tarifas, sugieren puntos de recogida e integran billeteras digitales, agilizando el recorrido del cliente. Las líneas de voz y teléfono persisten para los adultos mayores o en zonas con cobertura deficiente, sirviendo como redundancia más que como canales primarios. La interfaz de voz de Grab logra una precisión de acento superior a cuatro quintos, combinando accesibilidad con funcionalidad convencional. Las iteraciones futuras pueden aprovechar la inteligencia artificial generativa para interpretar la intención del usuario en tiempo real, sugiriendo itinerarios multimodales que combinen el transporte por aplicación con el tránsito o los patinetes eléctricos.

Es importante destacar que el dominio del canal no excluye la inclusividad; los proyectos piloto de pedidos basados en WhatsApp en India amplían el alcance a usuarios con planes de datos limitados. En las economías emergentes, los chatbots de los operadores gestionan el estado de los viajes y la resolución de disputas, reduciendo los gastos generales de soporte. La fidelización de los ecosistemas de aplicaciones sustenta la lógica de ingresos recurrentes del mercado de transporte por aplicación y las vías de venta cruzada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción Corporativa se Acelera en Medio de la Madurez del Mercado Personal

Los viajeros personales aún producen el 61,12% de la facturación, aunque las cuentas corporativas registran la CAGR más alta del 16,36% a medida que los viajes de negocios se reanudan y los informes de ESG se intensifican. Los presupuestos de movilidad reagrupan el gasto en transporte en una billetera unificada, permitiendo a los empleados reclamar recibos de transporte por aplicación sin papeleo.

Las directivas de sostenibilidad impulsan a las corporaciones a registrar las emisiones de Alcance 3, y las interfaces de programación de aplicaciones de transporte por aplicación alimentan datos detallados de viajes en los paneles de control de carbono. Los programas de fidelización escalonados recompensan a los viajeros de negocios frecuentes con mejoras de categoría y multiplicadores de tarifa dinámica más bajos, diferenciando los niveles de servicio. Mientras tanto, el crecimiento de usuarios personales en las ciudades maduras se estanca, orientando el enfoque de los operadores hacia los segmentos empresariales de alto margen donde la demanda predecible en horas pico mejora la utilización de la flota y los ingresos de los conductores.

Análisis Geográfico

Asia-Pacífico contribuyó con el 38,44% del tamaño del mercado de transporte por aplicación en 2025. China, impulsada por sus densas zonas urbanas, la amplia penetración de teléfonos inteligentes y las políticas de movilidad favorables, está a la vanguardia de la revolución de los vehículos autónomos. Apollo Go de Baidu ha desplegado una flota significativa de automóviles sin conductor en varias ciudades, acumulando millones de viajes completados. En India, las motocicletas, especialmente a través de plataformas como Rapido, son la opción preferida de los viajeros que buscan evitar los largos atascos de tráfico sin gastar demasiado. En el Sudeste Asiático, la naturaleza fragmentada del transporte público está dando lugar a superaplicaciones, con empresas como Grab liderando las reservas de viajes. Su propuesta de fusión con GoTo podría potencialmente forjar una entidad regional dominante.

América del Sur es el líder en velocidad de crecimiento con una CAGR del 16,43% hasta 2031, anclada por Brasil, donde los conductores de Uber forman la flota nacional más grande de la empresa. Los ingresos regionales crecieron exponencialmente para 2027, impulsados por la rápida urbanización y la comodidad cultural con los viajes compartidos. Argentina y Colombia muestran señales tempranas de apertura regulatoria, mientras que las encuestas de UBS registran una lealtad estable de los usuarios a pesar del estrés inflacionario. Las plataformas adaptan versiones de aplicaciones de bajo ancho de banda para acceder a los segmentos de teléfonos de prepago, manteniendo un crecimiento de viajes de dos dígitos.

América del Norte sigue siendo el crisol tecnológico. Los extensos viajes autónomos de Waymo, junto con la vigorosa promoción de vehículos eléctricos en California, están estableciendo puntos de referencia fundamentales que influyen en los estándares globales de movilidad sostenible e inteligente. La rápida adopción de viajes en vehículos eléctricos en Nueva York subraya el papel fundamental de una infraestructura sólida, como los corredores de carga rápida, para impulsar un transporte urbano más ecológico. Europa lidia con la armonización regulatoria; la revisión de la Comisión Europea tiene como objetivo converger las licencias de taxis y transporte por aplicación, lo que podría desbloquear la escalabilidad a nivel paneuropeo.

Panorama Competitivo

Las dinámicas oligopólicas definen el mercado de transporte por aplicación, con Uber, Didi y Grab forjando bastiones regionales en lugar de que un solo actor ejerza un poder monopolístico. En 2024, los sólidos resultados financieros de Uber impulsan inversiones significativas en tecnologías de vanguardia, especialmente una cuantiosa inversión en robo-taxis a través de colaboraciones como Lucid-Nuro. Grab, reinando como superaplicación, fomenta una fuerte lealtad de los clientes en todos sus servicios. Su posible fusión con GoTo promete consolidar cientos de millones de usuarios, estableciendo potencialmente una formidable potencia regional en el Sudeste Asiático. Por otro lado, la adquisición de FREENOW por parte de Lyft marca una notable expansión hacia Europa, lo que sugiere que tales consolidaciones podrían ser una maniobra táctica frente a la creciente marea de la movilidad autónoma.

La diferenciación mediante inteligencia artificial eclipsa la simple correspondencia de viajes. El asistente de conductor de Uber impulsado por GPT-4o responde consultas sobre la transición a vehículos eléctricos, mientras que el motor de tiempo estimado de llegada predictivo de Lyft reduce los minutos de inactividad, aumentando los ingresos de los conductores. Los servicios de nicho ganan terreno como jugadas en espacios en blanco: la interfaz de voz de Grab para usuarios con discapacidad visual y el segmento Silver de Lyft para adultos mayores ilustran la especialización demográfica. Las alianzas con fabricantes de equipos originales se estrechan, como lo evidencian las asociaciones Uber-BYD y Didi-SAIC, asegurando el suministro preferencial de vehículos en medio de la escasez de semiconductores.

Las barreras de entrada al mercado aumentan a través de la escala de datos, la experiencia regulatoria y las necesidades de capital. Sin embargo, los nuevos participantes regionales aún emergen en mercados protegidos como Irán y Nigeria. En última instancia, los cinco principales operadores controlan aproximadamente tres quintos de las reservas brutas globales, un nivel que señala una competencia saludable sin fragmentar los efectos de red.

Líderes de la Industria de Transporte por Aplicación

Uber Technologies, Inc.

Lyft, Inc.

Grab Holdings Inc.

Bolt Technology OÜ

SUOL Innovations Ltd (inDrive)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Uber firma un acuerdo global con Baidu para lanzar miles de automóviles autónomos Apollo Go en la red de Uber fuera de la China continental, primero en ciudades seleccionadas de Asia y Oriente Medio.

- Julio de 2025: Lyft completa la adquisición de FREENOW por 175 millones de EUR, obteniendo cobertura en 180 ciudades europeas y ampliando los viajes disponibles a 300 mil millones anuales.

- Julio de 2025: Uber invierte cientos de millones en Lucid y Nuro para desplegar más de 20.000 robotaxis en seis años, cada uno basado en el vehículo utilitario deportivo Lucid Gravity con el sistema de conducción autónoma de Nuro.

Alcance del Informe Global del Mercado de Transporte por Aplicación

Un servicio de transporte por aplicación se refiere a los servicios de uso compartido de vehículos que, a través de sitios web y aplicaciones móviles, conectan a los pasajeros con conductores de vehículos de alquiler que, a diferencia de los taxis, no pueden ser contratados legalmente desde la calle.

El mercado de transporte por aplicación está segmentado por tipo de vehículo, tipo de propulsión y geografía. Por tipo de vehículo, el mercado está segmentado en motocicletas, automóviles, furgonetas y autobuses. Por tipo de propulsión, el mercado está segmentado en motor de combustión interna (MCI) y eléctrico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Furgonetas y Vehículos Multiusos |

| Autobuses y Servicios de Transporte Colectivo |

| Motor de Combustión Interna |

| Híbrido |

| Eléctrico de Batería |

| Gas Natural Comprimido / Gas Licuado de Petróleo |

| Solicitud Electrónica de Viaje |

| Uso Compartido de Automóvil (entre Particulares) |

| Robo-Taxi |

| Paquetes de Viaje por Suscripción |

| Basado en Aplicación |

| Voz / Teléfono |

| Personal |

| Corporativo / Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Furgonetas y Vehículos Multiusos | ||

| Autobuses y Servicios de Transporte Colectivo | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Híbrido | ||

| Eléctrico de Batería | ||

| Gas Natural Comprimido / Gas Licuado de Petróleo | ||

| Por Tipo de Servicio | Solicitud Electrónica de Viaje | |

| Uso Compartido de Automóvil (entre Particulares) | ||

| Robo-Taxi | ||

| Paquetes de Viaje por Suscripción | ||

| Por Canal de Reserva | Basado en Aplicación | |

| Voz / Teléfono | ||

| Por Usuario Final | Personal | |

| Corporativo / Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Transporte por Aplicación en 2026?

Asciende a 184,49 mil millones de USD y se prevé que crezca a una CAGR del 16,29% hasta alcanzar los 392,27 mil millones de USD en 2031 (2026-2031).

¿Qué región crece más rápido hasta 2031?

América del Sur registra la CAGR más alta del 16,43%, liderada por la sólida red de conductores de Brasil.

¿Qué cuota representan actualmente los viajes eléctricos?

Los viajes en vehículos eléctricos de batería son una minoría pero se expanden más rápidamente, con un mandato de que las millas eléctricas alcancen el 90% en California para 2030.

¿Quién lidera los despliegues autónomos?

Waymo ha superado los 100.000 viajes semanales, y Uber planea 20.000 robotaxis Lucid-Nuro, lo que señala un liderazgo en escala comercial.

¿Por qué son importantes las cuentas corporativas?

Los presupuestos de movilidad financiados por empleadores están creciendo a una CAGR del 16,36%, ofreciendo márgenes más altos y una demanda más fiable en comparación con los viajeros personales.

Última actualización de la página el: