Tamaño y Participación del Mercado de Externalización de Servicios de Ingeniería Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 150.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 212.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

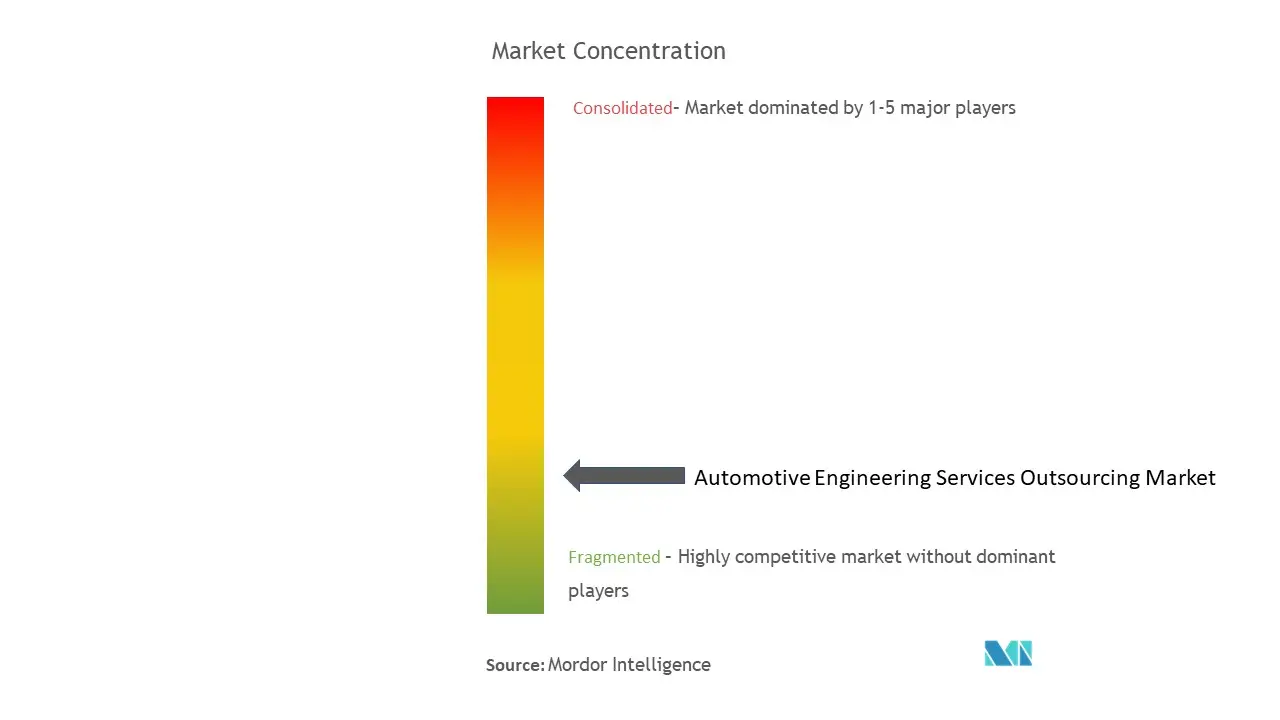

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Servicios de Ingeniería Automotriz por Mordor Intelligence

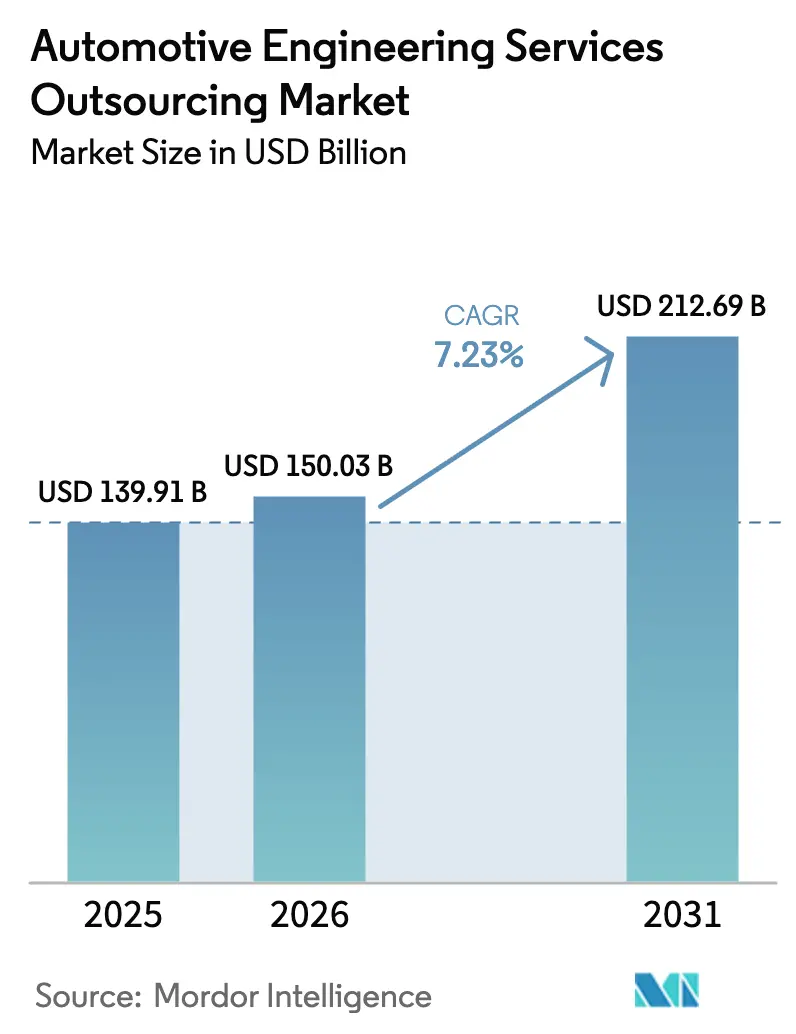

Se espera que el tamaño del mercado de externalización de servicios de ingeniería automotriz crezca de 139,91 mil millones de USD en 2025 a 150,03 mil millones de USD en 2026. Se prevé que alcance los 212,69 mil millones de USD en 2031 a una CAGR del 7,23% durante el período 2026-2031. La creciente preferencia por plataformas de vehículos definidos por software, la innovación en celdas de batería y las arquitecturas eléctricas-electrónicas zonales están impulsando a los fabricantes de equipos originales (OEM) a redirigir el capital desde el diseño rutinario hacia proyectos de software y sistemas de mayor valor, dejando que proveedores especializados absorban los flujos de trabajo de prototipado, validación e integración de sistemas. Los cambiantes entornos regulatorios —especialmente las normas de ciberseguridad UNECE WP.29 y las auditorías de seguridad funcional ISO 26262— han incrementado las cargas de trabajo de validación, mientras que las plataformas de gemelos digitales están reduciendo la penalización de coordinación históricamente asociada con los equipos en alta mar, permitiendo a los OEM arbitrar costos laborales sin ralentizar la iteración. En paralelo, los incentivos de relocalización dentro de la Ley de Reducción de la Inflación de los Estados Unidos y los Proyectos Importantes de Interés Europeo Común de la Unión Europea están tensando la capacidad de ingeniería interna, desencadenando compromisos de proximidad geográfica que satisfacen los umbrales de contenido local.

Conclusiones Clave del Informe

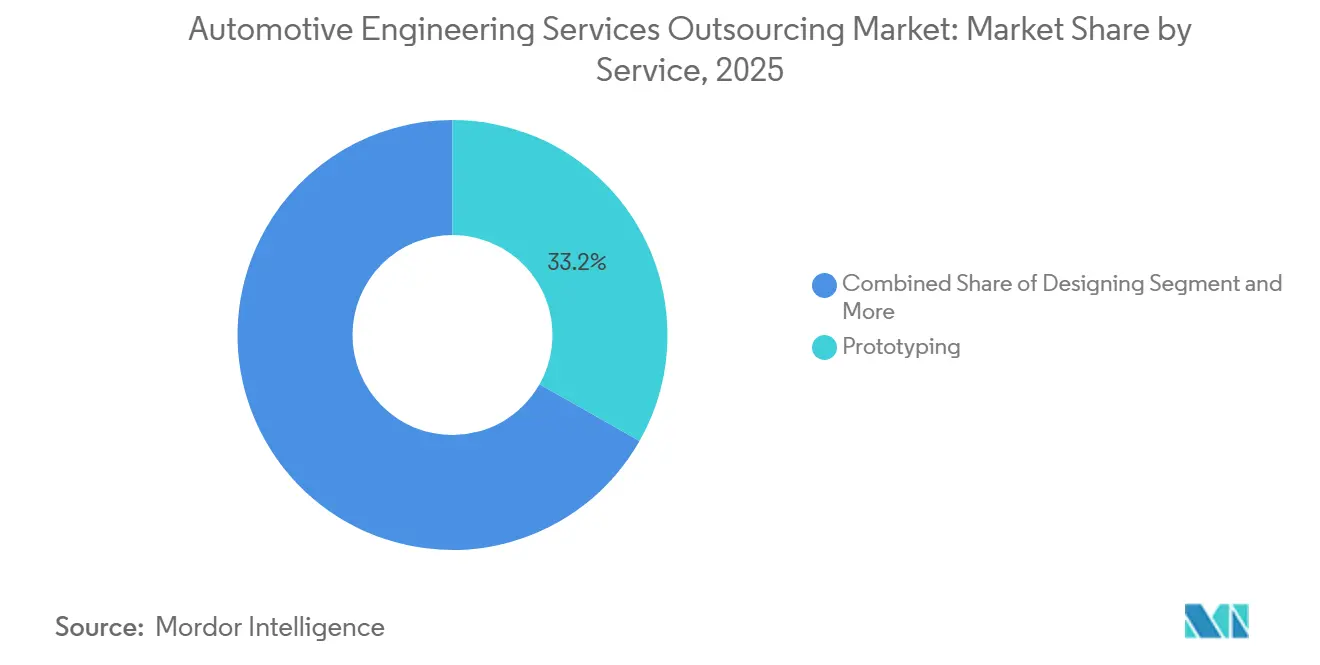

- Por servicio, el prototipado representó el 33,21% de los ingresos de 2025, mientras que las pruebas son el servicio de más rápido crecimiento, con una CAGR del 9,48% durante 2026-2031.

- Por ubicación, los servicios en tierra representaron el 57,85% del gasto de 2025, aunque los servicios en alta mar registraron el mayor incremento con una CAGR del 8,14% durante 2026-2031.

- Por aplicación, las características de conducción autónoma lideraron con el 35,33% de los ingresos de 2025 y avanzan a una CAGR del 10,76% hasta 2031.

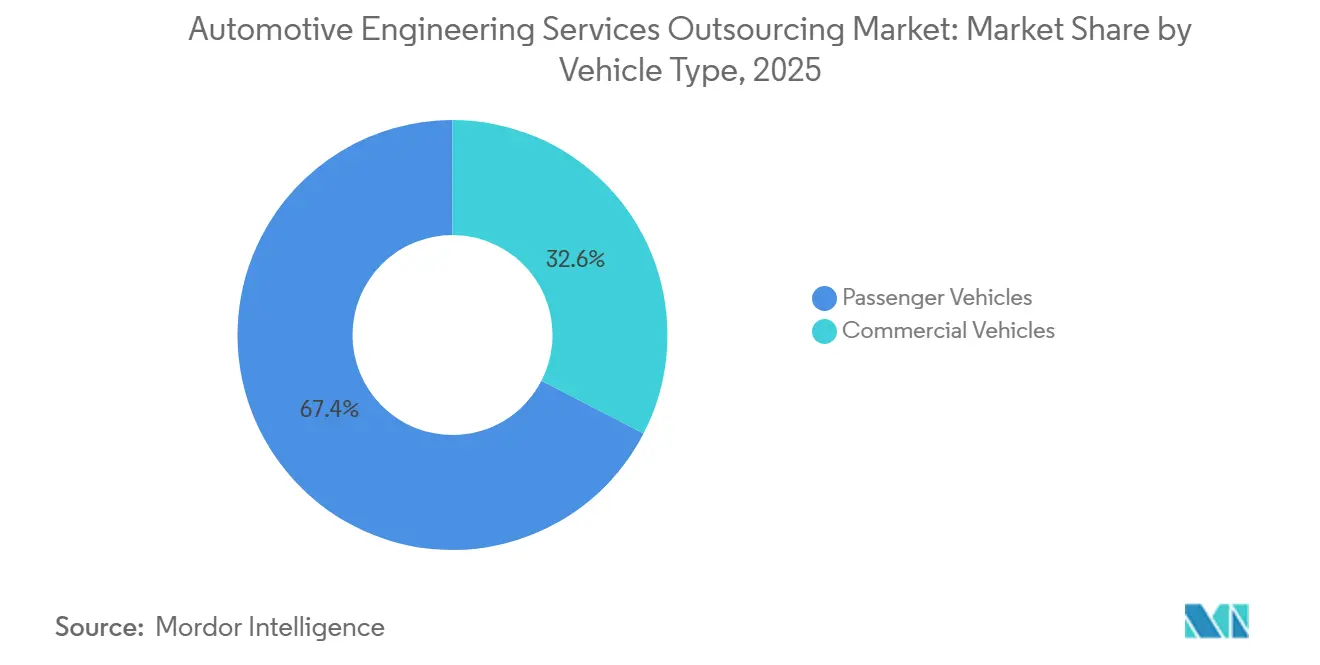

- Por tipo de vehículo, los vehículos de pasajeros representaron el 67,42% del volumen de 2025 y registraron la mayor tasa de crecimiento con una CAGR del 10,81% hasta 2031.

- Por propulsión, los programas de motor de combustión interna retuvieron el 74,22% del gasto de 2025, mientras que la ingeniería de vehículos eléctricos escala más rápidamente con una CAGR del 11,05% hasta 2031.

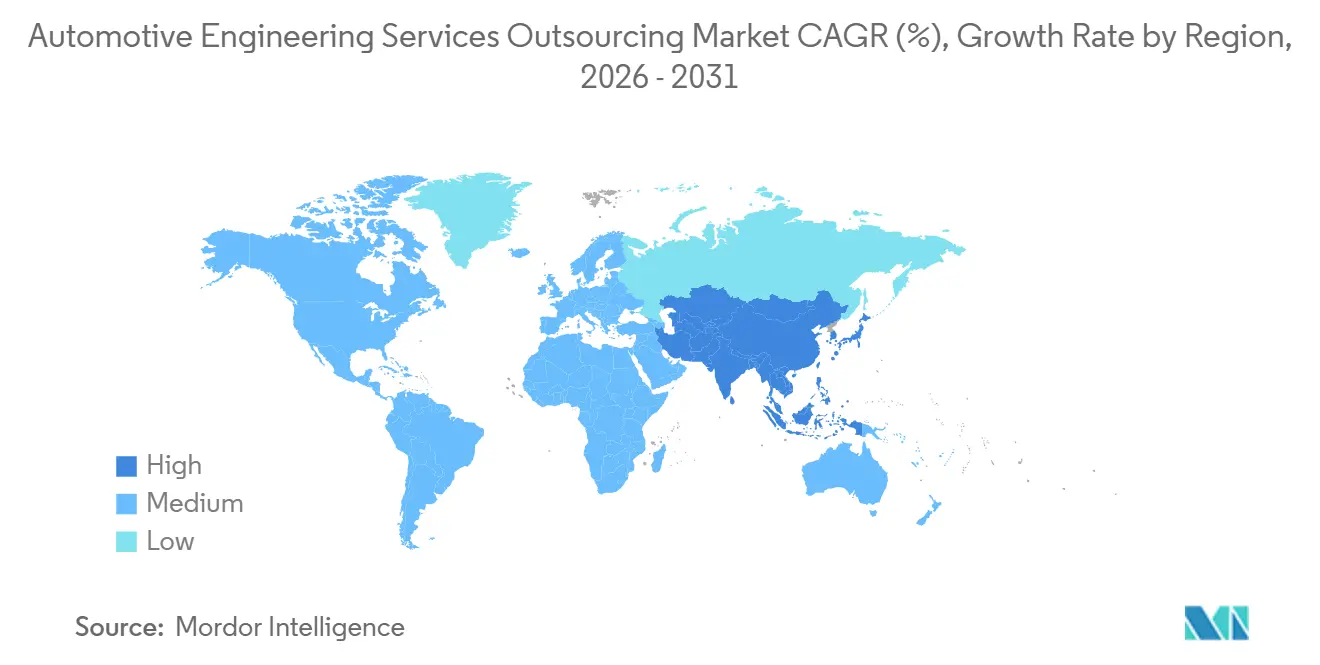

- Por geografía, Asia-Pacífico representó el 44,33% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 8,36% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Externalización de Servicios de Ingeniería Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumenta la Demanda de Experiencia en Ingeniería de Vehículos Eléctricos | +2.8% | Global, más fuerte en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Los OEM y los Proveedores de Nivel 1 se Centran en la Optimización de Costos | +2.1% | Global, más fuerte en Asia-Pacífico y Europa del Este | Corto plazo (≤2 años) |

| Se Endurecen las Normas Globales de Seguridad y ADAS | +1.9% | UE, América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Los Chasis Modulares y las Arquitecturas Eléctricas-Electrónicas Zonales Impulsan la Externalización | +1.6% | América del Norte, UE, China | Largo plazo (≥4 años) |

| Los Gemelos Digitales y las Simulaciones de IA Facilitan la Colaboración | +1.2% | Global | Mediano plazo (2-4 años) |

| La Relocalización en EE. UU. y la UE Tensiona la Capacidad de Ingeniería | +0.9% | América del Norte, UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Experiencia en Ingeniería Específica para Vehículos Eléctricos

La integración de paquetes de baterías, el modelado de gestión térmica y la validación de seguridad de alta tensión se han convertido en flujos de trabajo fundamentales que los equipos de motores de combustión interna no pueden reconvertir de inmediato, lo que presiona a los OEM a arrendar capacidad a AVL, FEV, Ricardo y empresas similares. AVL inauguró un centro de pruebas de baterías en Corea del Sur, sometiendo con éxito las celdas a escenarios de abuso térmico [1]"Se inaugura el Centro de Pruebas de Baterías en Corea del Sur," AVL List GmbH, avl.com. Este movimiento contribuyó a despejar los retrasos de homologación tanto para las químicas de litio-hierro-fosfato como para las de níquel-manganeso-cobalto. Tata Technologies firmó un acuerdo plurianual para un programa de carcasa de batería con un OEM de lujo en Europa [2]"OEM de Lujo Europeo Adjudica Contrato Plurianual de Vehículo Eléctrico," Tata Technologies, tatatechnologies.com. Esto pone de relieve una tendencia en la que los proveedores de Nivel 1 están desplazando su enfoque desde las tareas mecánicas de bajo margen hacia iniciativas centradas en el software. FEV amplió sus ofertas de celdas de combustible de hidrógeno, previendo una evolución bifurcada de los vehículos comerciales: sistemas eléctricos de batería para rutas urbanas y celdas de combustible para rutas de larga distancia. Este giro estratégico enfatiza el desplazamiento de la ingeniería hacia la arquitectura eléctrica y el software, aportando un crecimiento adicional a la línea base.

Enfoque en la Optimización de Costos entre OEM y Proveedores de Nivel 1

Los márgenes operativos del sector automotriz se han reducido a medida que la inflación de materias primas, las provisiones de garantía de baterías y los sobrecostos de software presionan la rentabilidad. Los equipos de compras a nivel mundial comparan las tarifas laborales, con proveedores en India certificados según ISO 26262 ASIL-D que ofrecen diseños a costos significativamente inferiores a los de Europa Occidental, lo que permite ahorros sustanciales en características generadoras de ingresos. Alten Group ha ampliado su presencia en Europa del Este, estableciendo un centro de proximidad geográfica que garantiza el cumplimiento del RGPD y opera dentro de zonas horarias alineadas. Stellantis ha anunciado planes para reducir los puestos de ingeniería al tiempo que aumenta el gasto externalizado, desplazándose efectivamente de costos fijos a capacidad variable. De manera similar, Bosch y Continental han redirigido trabajo adicional hacia socios indios para mitigar el impacto de la creciente inflación salarial en Alemania. Esta estrategia orientada al costo tiene un efecto positivo inmediato sobre la tasa de crecimiento anual compuesta.

Endurecimiento de las Regulaciones Globales de Seguridad y ADAS

Las regulaciones UNECE WP.29 exigen sistemas de gestión de ciberseguridad y controles de actualización inalámbrica. Estas regulaciones están extendiendo los ciclos de validación y orientando a las empresas hacia especialistas en cumplimiento normativo. Las auditorías bajo ISO 26262 se han ampliado para abarcar la percepción mediante aprendizaje automático, obligando a los proveedores a garantizar una validación exhaustiva de sus redes neuronales. Elektrobit presentó un paquete de middleware pre-certificado ASIL-D que integra detección de intrusiones. Se proyecta que esta innovación acelere significativamente la integración por parte de los OEM. Ricardo reforzó su laboratorio de ciberseguridad en el Reino Unido, preparándose para las previstas auditorías de seguridad de Vehículo a Todo. Además, los procesos de homologación, que anteriormente requerían menos tiempo, ahora demoran considerablemente más. Este cambio ha intensificado la demanda de pruebas y ha contribuido al crecimiento a mediano plazo.

Los Chasis Modulares y las Arquitecturas Eléctricas-Electrónicas Zonales Impulsan la Externalización de la Integración de Sistemas

Continental introdujo una puerta de enlace zonal capaz de fusionar el tráfico Ethernet, CAN-FD y FlexRay en una red troncal unificada[3]"Demostración de Puerta de Enlace Zonal de Alto Ancho de Banda," Continental AG, continental.com. En una colaboración estratégica, Aptiv se asoció con Qualcomm para desarrollar una plataforma de cómputo zonal basada en Snapdragon-Ride, orientada a vehículos de producción. Esta asociación integra eficazmente hardware y software, mejorando los márgenes de beneficio. Stellantis, aprovechando su plataforma STLA Large, está adoptando una arquitectura zonal que reduce el peso del arnés de cableado y el tiempo de ensamblaje. Sin embargo, este avance requiere extensas líneas de código, lo que llevó a Stellantis a asignar las pruebas de integración a Capgemini Engineering. Mientras tanto, IAV introdujo un entorno de simulación zonal que acelera la validación operativa en caso de fallo, contribuyendo al crecimiento con un sólido potencial a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Propiedad Intelectual y Seguridad de Datos | -1.4% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| La Escasez de Talento Eleva los Costos | -1.1% | Global, más grave en Alemania, EE. UU. y Japón | Mediano plazo (2-4 años) |

| Problemas de Coordinación en Equipos Distribuidos | -0.7% | Global | Corto plazo (≤2 años) |

| Las Leyes de Exportación Restringen las Operaciones en Alta Mar | -0.5% | América del Norte, UE, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Propiedad Intelectual y Seguridad de Datos

Los OEM priorizan las arquitecturas de vehículos, los algoritmos de gestión de baterías y la lógica de percepción como diferenciadores clave. Sin embargo, la necesidad de compartir información en la externalización suele generar vacilación. Volkswagen ha decidido restringir el acceso en alta mar a sus módulos de cómputo de la plataforma MEB, limitando el alcance potencial para terceros. Las regulaciones de control de exportaciones impiden que ciertos conjuntos de datos de LiDAR y radar crucen fronteras específicas. Como respuesta, Capgemini Engineering prevé invertir en centros con aislamiento de red certificados según ISO 27001, a pesar de que estas precauciones reducen los márgenes. Si bien los sistemas de configuración basados en cadena de bloques de IBM y SAP ofrecen registros a prueba de manipulaciones, su adopción ha sido limitada. Este retraso provoca una caída en la CAGR hasta que se establezcan plenamente los estándares de colaboración segura.

Escasez de Talento en Seguridad Funcional y Ciberseguridad que Eleva los Costos

TÜV SÜD reportó una disminución significativa en el número de auditores de seguridad funcional cualificados en Alemania, ya que tanto el sector aeroespacial como la automatización industrial compiten por el mismo grupo de expertos. En los Estados Unidos, las tarifas por hora de los ingenieros ASIL-D han aumentado considerablemente, cuestionando la creencia previamente sostenida sobre los beneficios de costo de la externalización en alta mar. Para hacer frente a la creciente demanda, L&T Technology Services lanzó una academia de seguridad funcional para certificar a más profesionales anualmente. Sin embargo, la academia continúa enfrentando altas tasas de rotación. A nivel global, SAE International identifica un número limitado de profesionales con credenciales de ciberseguridad automotriz y experiencia práctica en pruebas de penetración. Además, se espera que la inflación salarial impacte negativamente el crecimiento previsto en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Las Pruebas Superan el Crecimiento del Prototipado

El prototipado retuvo el 33,21% de la cuota de mercado en 2025, destacando su papel crítico en la ruta —aunque su crecimiento se modera a medida que los gemelos digitales eliminan múltiples iteraciones físicas. Los servicios de pruebas se están expandiendo a un ritmo del 9,48% hasta 2031, de acuerdo con UNECE WP.29 e ISO 26262, ya que los marcos multiplican los puntos de control, en una trayectoria más rápida que cualquier otra categoría en el mercado de externalización de servicios de ingeniería automotriz.

Los servicios de diseño, que abarcan el análisis CAD, de elementos finitos y de dinámica de fluidos computacional, desempeñan un papel significativo en el mercado, impulsados por los OEM que retienen las funciones de estilismo básicas internamente. La integración de sistemas experimenta un fuerte crecimiento debido a la creciente complejidad del middleware en las arquitecturas zonales. Los servicios de simulación están ganando impulso, respaldados por plataformas basadas en la nube de líderes de la industria como Siemens y Ansys que permiten la validación concurrente en colisiones, ruido-vibración-dureza y aerodinámica. El desarrollo de software embebido se está acelerando a medida que los vehículos definidos por software demandan extensos requisitos de codificación. El mercado está experimentando un cambio fundamental desde las construcciones físicas tradicionales hacia un enfoque en la validación virtual, marcando una tendencia transformadora en el panorama de la externalización de servicios de ingeniería automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: Los Servicios en Alta Mar Ganan Cuota a Pesar de las Preocupaciones de Seguridad

Los servicios en tierra retuvieron el 57,85% de los ingresos de 2025, reflejando la prima persistente otorgada a los programas de concepto en etapa temprana y los programas regulados que exigen colaboración presencial. El trabajo en alta mar avanza a una CAGR del 8,14% hasta 2031, más rápido que el trabajo en tierra, ya que las herramientas de simulación de IA reducen las brechas de coordinación, manteniendo el arbitraje de costos laborales que ayuda a los OEM a reasignar presupuestos.

India sigue siendo un actor fundamental en el ámbito del crecimiento en alta mar. Tata Technologies, L&T Technology Services y HCL Technologies producen resultados certificados según ISO 26262 a costos significativamente inferiores a los de Europa Occidental. Sin embargo, debido a las restricciones ITAR y de doble uso, los proyectos con percepciones altamente clasificadas se mantienen en tierra. Esta restricción limita la penetración total en alta mar a menos de la mitad. La adquisición por parte de Alten de múltiples empresas de Europa del Este subraya la importancia de la proximidad geográfica para equilibrar las necesidades de seguridad con la eficiencia de costos.

Por Aplicación: La Conducción Autónoma Domina el Gasto

Los programas de conducción autónoma capturaron el 35,33% de la cuota de mercado en el gasto de 2025 y están creciendo a una CAGR del 10,76%, la tasa de crecimiento más rápida en el mercado de externalización de servicios de ingeniería automotriz. La electrificación le sigue de cerca con un 11,2% a medida que se multiplican las tareas de paquetes de baterías y seguridad de alta tensión. A medida que los reguladores amplían el alcance de la ISO 26262, el gasto en sistemas de seguridad ha aumentado significativamente, representando ahora una parte notable del gasto total. En un mercado que se inclina cada vez más hacia la mercantilización, el infoentretenimiento y la conectividad han mostrado un crecimiento constante.

Mientras tanto, el gasto en carrocería y chasis ha aumentado más lentamente. El trabajo tradicional en el tren motriz, que alguna vez fue un enfoque primario, ahora queda rezagado a medida que la atención de la industria se desplaza hacia los avances en ingeniería de baterías y motores. La evolución continua de los algoritmos de Sistemas Avanzados de Asistencia a la Conducción (ADAS) ha impulsado la demanda de plataformas de simulación, en particular aquellas que aprovechan escenarios basados en radar y LiDAR, como los motores de Applied Intuition.

Por Tipo de Vehículo: El Segmento de Pasajeros Mantiene el Liderazgo

Los vehículos de pasajeros representaron el 67,42% de la cuota de mercado en 2025, y el segmento se mantiene en una trayectoria de crecimiento del 10,81% a medida que la electrificación comprime los calendarios de lanzamiento y obliga al arrendamiento de capacidad externa. Los vehículos comerciales experimentan un crecimiento constante, con plataformas más pesadas que adoptan cada vez más sistemas eléctricos de batería para uso urbano y celdas de combustible para aplicaciones de larga distancia. Esta transición ha generado una demanda de nicho de experiencia avanzada en gestión térmica y soluciones de carga. Un ejemplo clave de esta tendencia es la decisión de Daimler Truck de externalizar el diseño de la carcasa de batería del eCascadia a EDAG, mostrando una convergencia con las estrategias de ingeniería comúnmente utilizadas en los automóviles de pasajeros.

Por Tipo de Propulsión: La Ingeniería de Vehículos Eléctricos Cierra la Brecha

Los proyectos de combustión interna aún representaron el 74,22% del gasto de 2025, a medida que los OEM dan por concluidos los programas de motor de combustión interna puro. Los vehículos eléctricos están creciendo a un 11,05% hasta 2031, impulsados por la integración de baterías, el modelado térmico y la validación de alta tensión, áreas en las que los grupos de trenes motrices heredados carecen de herramientas. El centro de pruebas de AVL en Corea del Sur y el enfoque de FEV en el hidrógeno son pruebas visibles de ello. Las normas Euro 7 y China 7 mantienen relevante la calibración de la combustión —a través de la hibridación—, aunque la división de propulsión está migrando visiblemente hacia la electrificación total.

Análisis Geográfico

Asia-Pacífico representó el 44,33% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 8,36% hasta 2031. India, con un número significativo de Centros de Capacidad Global, emplea una gran fuerza laboral de ingenieros. Mientras tanto, el sustancial fondo de I+D en vehículos eléctricos de China se centra en la gestión de baterías, el control de motores y los sistemas de Vehículo a Red. Japón y Corea del Sur, con actores importantes como Toyota, Honda, Hyundai y Kia, están profundizando sus compromisos con la externalización de ADAS.

América del Norte ha visto avances impulsados por políticas que exigen un mayor porcentaje de componentes de batería producidos a nivel nacional. Esto ha llevado a los OEM a iniciar programas de ingeniería concurrente para nuevas gigafábricas, estimulando la demanda de proximidad geográfica. Para abordar las brechas de capacidad, se han establecido centros técnicos en ubicaciones clave. Además, aprovechando la proximidad a Detroit y los acuerdos comerciales, empresas canadienses como MAGNA International han asegurado mandatos de carrocería y chasis.

Europa ha enfrentado desafíos como la inflación salarial y la escasez de talento, lo que ha impulsado un desplazamiento hacia recursos de proximidad geográfica rentables dentro de la UE. Las adquisiciones estratégicas en países como Polonia y Rumanía destacan esta tendencia. El Reino Unido ha visto a empresas como Ricardo y Horiba MIRA supervisar la validación de baterías y ADAS para los OEM locales. Los gigantes automotrices franceses Stellantis y Renault han ampliado sus contratos con empresas de ingeniería, centrándose en la arquitectura zonal y las tecnologías de gemelos digitales. Mientras tanto, América del Sur, Oriente Medio y África, liderados por las iniciativas de combustible flexible y vehículos híbridos de etanol de Brasil, han contribuido colectivamente al crecimiento del mercado.

Panorama Competitivo

Los ingresos en el mercado de externalización de servicios de ingeniería automotriz están concentrados entre los principales proveedores: Tata Technologies, L&T Technology Services, Capgemini Engineering (Altran Technologies, SA), Alten Group, AVL, Bertrandt, FEV, Ricardo, HCL Technologies y Tech Mahindra. Para hacer frente a la desaceleración de la demanda en el segmento de software empresarial, los gigantes indios de tecnología de la información Wipro, Infosys y Cognizant están ampliando sus prácticas automotrices, aprovechando eficazmente las relaciones establecidas con los clientes para asegurar contratos de ingeniería.

Las estrategias competitivas difieren: algunas empresas, como Alten, se centran en la diversificación geográfica en Europa del Este, mientras que otras, como Elektrobit, enfatizan la especialización de capacidades ofreciendo middleware con certificación ISO a precios premium. Las oportunidades emergentes son evidentes en la validación de celdas de combustible de hidrógeno, el prototipado de baterías de estado sólido y la integración de Vehículo a Red, aunque solo un número limitado de proveedores ofrece servicios integrales de celdas de combustible. La plataforma de gemelo digital Coalesce de Tata Elxsi está transformando la validación de escenarios ADAS, permitiendo a los clientes simular extensos kilómetros virtuales diariamente, reduciendo significativamente el tiempo de prueba y respaldando una reciente expansión para un OEM de lujo europeo. Si bien las empresas chinas Neusoft y HiRain Technologies aspiran a entrar en Europa y América del Norte, enfrentan restricciones relacionadas con las regulaciones ITAR y de doble uso. Además, los elevados costos de certificación para los estándares ISO y UNECE actúan como barreras de entrada sustanciales, fortaleciendo la posición de los actores establecidos.

Líderes de la Industria de Externalización de Servicios de Ingeniería Automotriz

Bertrandt AG

IAV GmbH

AVL List GmbH

EDAG Group

Capgemini Engineering (Altran Technologies, SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Arrow Electronics, proveedor global de soluciones tecnológicas, ha presentado su nuevo Centro de Soluciones de Ingeniería en Bangalore, India. Este movimiento subraya el compromiso de Arrow con la democratización del acceso a tecnologías fundamentales como IoT, computación en el borde e inteligencia sensorial. Además, refuerza la capacidad de ingeniería de los fabricantes de tecnología locales en India y en regiones como el Sudeste Asiático, Corea del Sur y Japón. Los sectores clave que se benefician de esta iniciativa incluyen industrial, automotriz y transporte, gestión de energía, y aeroespacial y defensa.

- Junio de 2025: Volvo Cars ha seleccionado a HCLTech, una destacada empresa global de tecnología, como uno de sus socios clave para servicios de ingeniería. Esta colaboración destaca la experiencia de HCLTech en la entrega de soluciones de ingeniería innovadoras y refuerza su posición como socio de confianza en la industria automotriz.

Alcance del Informe Global del Mercado de Externalización de Servicios de Ingeniería Automotriz

El informe del mercado de externalización de servicios de ingeniería automotriz está segmentado por servicio (diseño, prototipado, pruebas, integración de sistemas, simulación y desarrollo de software embebido), ubicación (en tierra y en alta mar), aplicación (carrocería y chasis, tren motriz, pruebas automotrices, características de conducción autónoma, infoentretenimiento y conectividad, sistemas de seguridad, electrificación y otros), tipo de vehículo (vehículos de pasajeros y vehículos comerciales), tipo de propulsión (motor de combustión interna y vehículo eléctrico), y geografía. Las previsiones del mercado se proporcionan en valor (USD).

| Diseño |

| Prototipado |

| Pruebas |

| Integración de Sistemas |

| Simulación |

| Desarrollo de Software Embebido |

| En Tierra |

| En Alta Mar |

| Carrocería y Chasis |

| Tren Motriz |

| Pruebas Automotrices |

| Características de Conducción Autónoma |

| Infoentretenimiento y Conectividad |

| Sistemas de Seguridad |

| Electrificación |

| Otros |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Vehículos con Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos (VE) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Servicio | Diseño | |

| Prototipado | ||

| Pruebas | ||

| Integración de Sistemas | ||

| Simulación | ||

| Desarrollo de Software Embebido | ||

| Por Ubicación | En Tierra | |

| En Alta Mar | ||

| Por Aplicación | Carrocería y Chasis | |

| Tren Motriz | ||

| Pruebas Automotrices | ||

| Características de Conducción Autónoma | ||

| Infoentretenimiento y Conectividad | ||

| Sistemas de Seguridad | ||

| Electrificación | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna (MCI) | |

| Vehículos Eléctricos (VE) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de externalización de servicios de ingeniería automotriz en 2026?

El mercado de externalización de servicios de ingeniería automotriz está valorado en 150,03 mil millones de USD en 2026.

¿Qué aplicación capta la mayor cuota de los presupuestos de ingeniería externalizados?

Las características de conducción autónoma lideraron con el 35,33% del gasto de 2025 y están creciendo a una CAGR del 8,76% hasta 2031.

¿Qué categoría de servicio se expande más rápidamente hasta 2031?

Los servicios de pruebas, respaldados por los rigurosos ciclos de cumplimiento de UNECE WP.29 e ISO 26262, avanzan a una CAGR del 9,48%.

¿Por qué Asia-Pacífico está ganando cuota?

Una combinación del grupo de talento certificado ASIL de bajo costo de India y el ecosistema de I+D en vehículos eléctricos financiado por el Estado de China impulsa a la región a una CAGR del 8,36%.

¿Cuál es la perspectiva para el trabajo de ingeniería de combustión interna?

Los proyectos de motor de combustión interna aún representan el 74,22% del gasto de 2025, pero el crecimiento se ralentiza a medida que los OEM desvían recursos hacia los programas de vehículos eléctricos.

Última actualización de la página el: