Tamaño y Participación del Mercado de Movilidad Compartida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

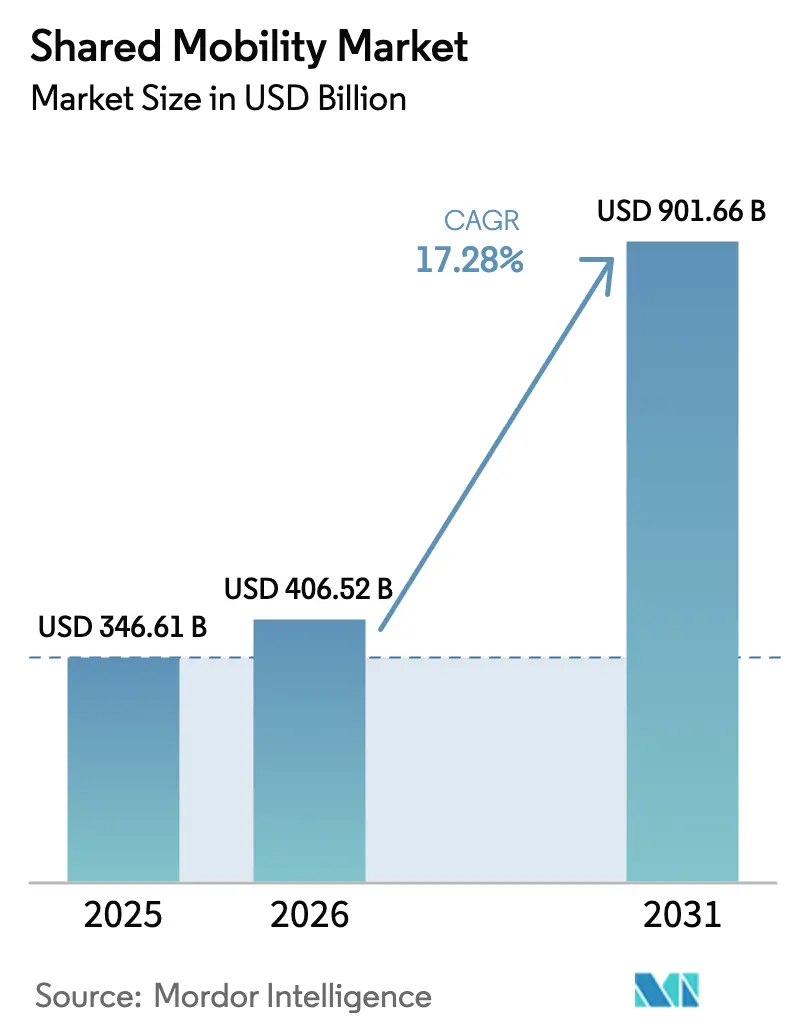

| Tamaño del Mercado (2026) | 406.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 901.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Movilidad Compartida por Mordor Intelligence

El tamaño del Mercado de Movilidad Compartida en 2026 se estima en USD 406.520 millones, creciendo desde el valor de 2025 de USD 346.610 millones, con proyecciones para 2031 que muestran USD 901.660 millones, creciendo a una CAGR del 17,28% durante 2026-2031. Esta pronunciada trayectoria refleja el giro global desde la propiedad privada de automóviles hacia servicios bajo demanda y multimodales que combinan transporte por aplicación, micromovilidad, uso compartido de automóviles y suscripciones de movilidad corporativa. Los centros de intercambio de baterías y las redes de carga más amplias mantienen las flotas eléctricas compartidas en funcionamiento las veinticuatro horas del día. Al mismo tiempo, una penetración de teléfonos inteligentes superior al 80% en la mayoría de los mercados urbanos elimina prácticamente todas las fricciones de descubrimiento y pago. Las plataformas digitales también escalan más rápido porque los conductores de transporte por aplicación están adoptando automóviles eléctricos a una tasa cinco veces mayor que los propietarios privados, comprimiendo el costo total de propiedad y cumpliendo los mandatos de cero emisiones netas a nivel municipal. La energía competitiva sigue siendo intensa a medida que los líderes del mercado forjan alianzas de vehículos autónomos, consolidan regionalmente e integran asistentes de inteligencia artificial que personalizan la selección de viajes. Aun así, los límites de licencias, los cuellos de botella en minerales críticos y las restricciones de la red eléctrica continúan moderando la expansión a corto plazo en ciertas ciudades.

Conclusiones Clave del Informe

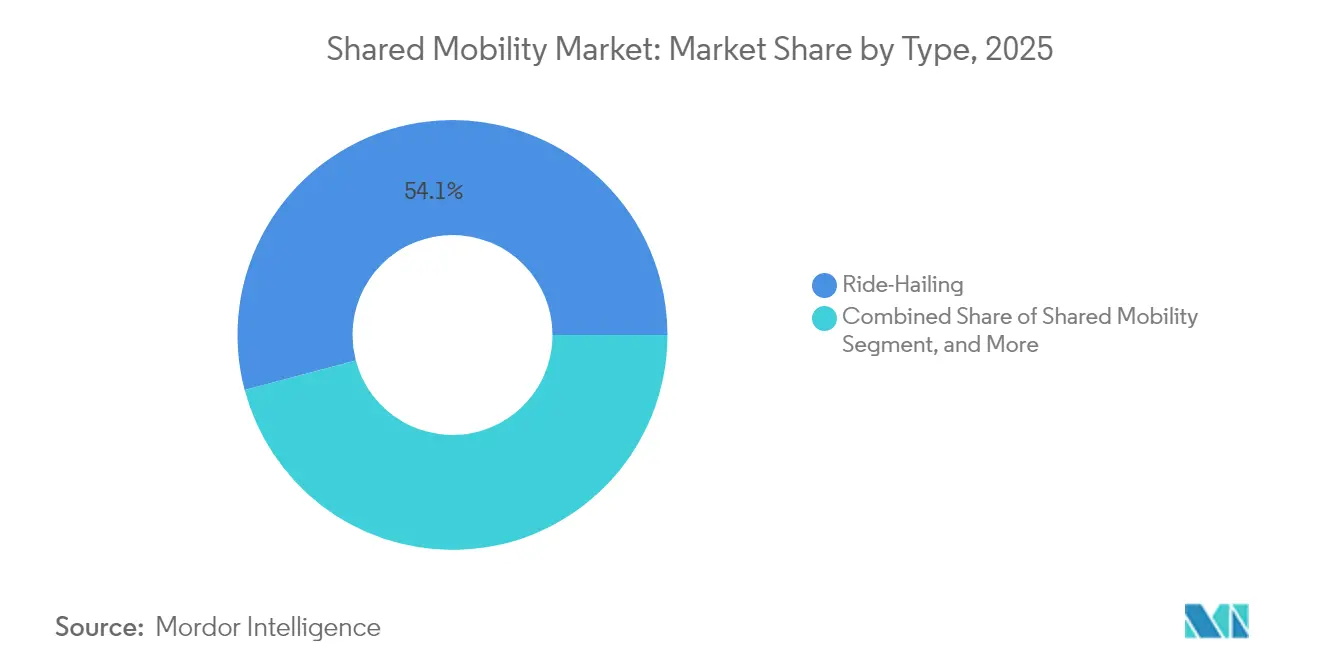

- Por tipo, el transporte por aplicación representó el 54,12% de la participación del mercado de movilidad compartida en 2025, mientras que se prevé que la micromovilidad compartida crezca más rápido con una CAGR del 13,21% hasta 2031.

- Por categoría de vehículo, los automóviles de pasajeros capturaron el 64,78% de la participación del mercado de movilidad compartida en 2025, mientras que se proyecta que los vehículos de dos ruedas se expandan a una CAGR del 9,52% hasta 2031.

- Por modelo de negocio, el segmento B2C representó el 67,62% del tamaño del mercado de movilidad compartida en 2025; las plataformas entre pares avanzan a una CAGR del 8,31% durante el mismo horizonte.

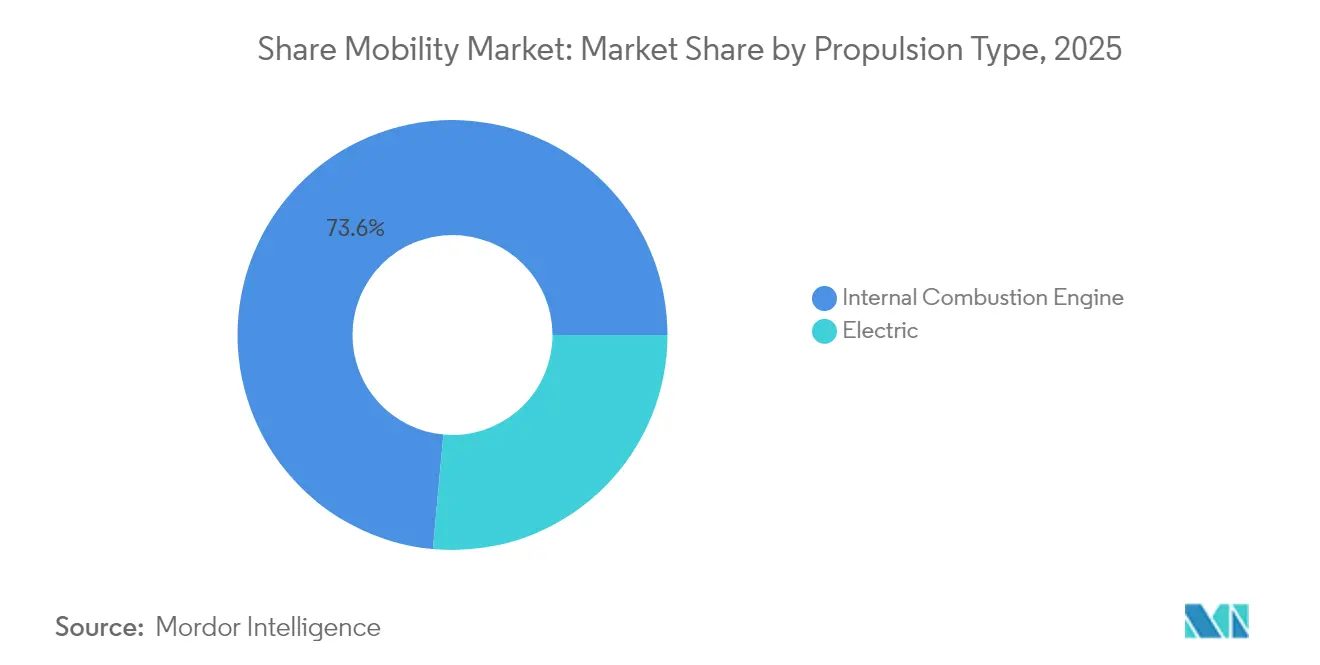

- Las flotas de combustión interna retuvieron el 73,55% de la participación del mercado de movilidad compartida en 2025 por propulsión, aunque los vehículos eléctricos registrarán la CAGR más alta del 15,26% hasta 2031.

- Por nivel de autonomía, las operaciones con conducción humana dominaron el mercado de movilidad compartida, con el 92,21% de la participación en 2025, mientras que los servicios de robotaxi lideraron el crecimiento con una CAGR del 7,28%.

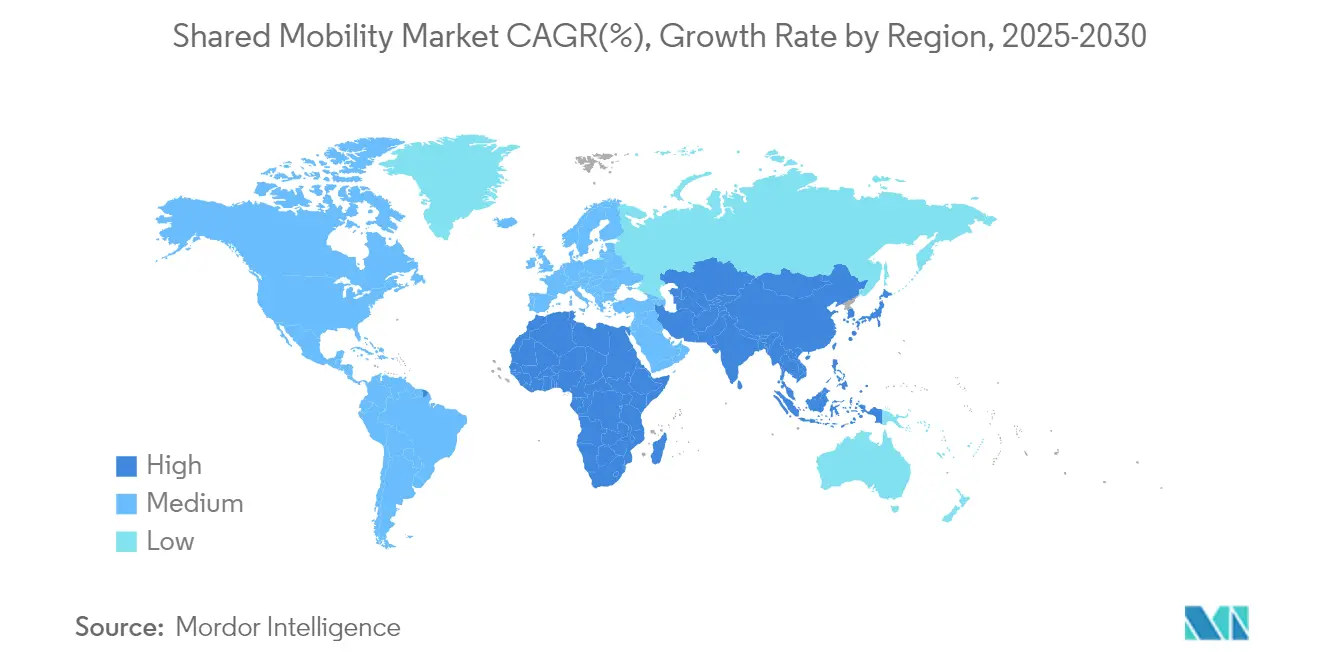

- Por geografía, Asia-Pacífico lideró con el 36,32% de la participación del mercado de movilidad compartida en 2025; América del Norte exhibe la CAGR más rápida del 13,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Movilidad Compartida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por el transporte por aplicación | +3.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los costos del automóvil privado y la congestión | +4.1% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Largo plazo (≥4 años) |

| Expansión del uso de teléfonos inteligentes y billeteras electrónicas | +2.8% | Núcleo de Asia-Pacífico, desbordamiento hacia MEA y América del Sur | Corto plazo (≤2 años) |

| Centros de intercambio de baterías para la micromovilidad eléctrica compartida | +1.9% | Liderazgo de China, pilotos en la UE y América del Norte | Mediano plazo (2-4 años) |

| Compromisos corporativos de movilidad con cero emisiones netas | +2.3% | América del Norte y la UE, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las superaplicaciones de transporte | +1.7% | Liderazgo de la UE, América del Norte y Asia-Pacífico a continuación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por los Servicios de Transporte por Aplicación

El transporte por aplicación ahora penetra en ciudades secundarias donde las opciones de transporte de ruta fija son escasas, lo que subraya la demanda de viajes asequibles y predecibles. El servicio Route Share de Uber cobra la mitad del precio de un viaje típico de UberX, desbloqueando un sustancial grupo de vehículos infrautilizados de USD 150.000 millones en los Estados Unidos. Los adultos jóvenes, motivados por el costo y la sostenibilidad, prescinden por completo de la propiedad de automóviles y optan por el acceso a través de aplicaciones. Las empresas amplifican este cambio al integrar el transporte por aplicación en las políticas de viaje, como lo demuestra el servicio de conserjería habilitado por inteligencia artificial de Delta Air Lines que coordina los traslados al aeropuerto. Los viajes bajo demanda siguen siendo la opción económica racional en corredores densos donde los gastos de estacionamiento superan los USD 5.000 por año. Estas dinámicas impulsan colectivamente el mercado de movilidad compartida hacia los desplazamientos diarios en lugar de las salidas discrecionales.

Aumento del Costo de la Propiedad de Vehículos Privados y la Congestión Urbana

Los seguros, el estacionamiento y el mantenimiento ahora aumentan más rápido que la inflación general, particularmente en América del Norte y Europa Occidental, lo que obliga a optar por viajes sin activos propios. El programa Commute with Enterprise de Enterprise Mobility eliminó 49.000 automóviles de las carreteras de los Estados Unidos y redujo los kilómetros de los viajeros de manera mensurable, aliviando los cuellos de botella[1] "Resultados del Programa Commute with Enterprise,", Enterprise Mobility, enterprisemobility.com. Los precios por congestión y las zonas de bajas emisiones penalizan aún más los vehículos de un solo ocupante, empujando a los viajeros hacia flotas compartidas que califican para incentivos regulatorios.

Creciente Penetración de Teléfonos Inteligentes y Billeteras Electrónicas

Los pagos digitales sin fricciones sustentan las reservas sin complicaciones, particularmente en el Sudeste Asiático, donde el uso de efectivo solía dominar. El brazo de servicios financieros de Grab registró un crecimiento de ingresos del 38% en 2024 al ofrecer funciones de billetera electrónica a casi 44 millones de usuarios mensuales de movilidad[2]"Grab Registra Rentabilidad Récord en el Primer Trimestre de 2025,", The Asian Banker, theasianbanker.com. La saturación de teléfonos inteligentes por encima del 80% en las principales metrópolis convierte a cada residente en un potencial usuario. El asesor de vehículos eléctricos GPT-4o de Uber, lanzado a principios de 2025, guía a los conductores hacia las ventanas de carga óptimas, aumentando la utilización de los conductores. A nivel regional, India e Indonesia, con enfoque en dispositivos móviles, ven que la adopción de billeteras electrónicas supera el 60% de las transacciones urbanas, ampliando la base total direccionable para el mercado de movilidad compartida en esas economías.

Superaplicaciones de Transporte que Integran APIs de Transporte Público y Movilidad Compartida

Europa lidera con plataformas de Movilidad como Servicio que unifican el transporte público, la micromovilidad y el transporte por aplicación bajo una sola interfaz, reduciendo la variabilidad del tiempo de espera y la fricción en los pagos. Whim de Helsinki y Jelbi de Berlín demuestran que los paquetes multimodales pueden elevar los factores de carga del transporte público en más del 10%. Las agencias municipales apoyan la estandarización de APIs, lo que permite a los desarrolladores externos agregar enrutamiento personalizado y puntuaciones de carbono. El creciente movimiento de superaplicaciones fomenta efectos de red que fidelizan a los usuarios diarios, fortaleciendo el horizonte de ingresos a largo plazo para el mercado de movilidad compartida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de licencias para flotas de transporte por aplicación | -2.7% | UE y algunas metrópolis de América del Norte, extendiéndose en Asia-Pacífico | Corto plazo (≤2 años) |

| Preocupaciones sobre la seguridad de los pasajeros y la privacidad de los datos | -1.8% | Global, acentuado en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de minerales críticos para vehículos eléctricos | -2.1% | Mundial, más agudo en América del Norte y la UE | Largo plazo (≥4 años) |

| Redes eléctricas urbanas insuficientes para la carga de alta capacidad | -1.4% | Ciudades emergentes de Asia-Pacífico y MEA, partes de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Esquemas Locales de Licencias y Límites para Vehículos de Transporte por Aplicación

El decreto VTC de España de 2023 y el límite de nuevas licencias para vehículos de alquiler de la Ciudad de Nueva York ejemplifican el rechazo político orientado a las preocupaciones de congestión y laborales. El Proyecto de Ley 915 del Senado de California permite a las grandes ciudades crear ordenanzas de vehículos autónomos a medida, con el riesgo de generar un mosaico de normas. Los profesionales de cumplimiento ahora deben monitorear docenas de expedientes locales, lo que eleva la base de costos fijos y disuade a los participantes más pequeños. La escasez de licencias también infla los precios de las placas en el mercado secundario, presionando indirectamente las tarifas al alza. En conjunto, tales regulaciones recortan el crecimiento del mercado de movilidad compartida en las ciudades maduras, incluso cuando los mercados en desarrollo permanecen abiertos.

Preocupaciones sobre la Seguridad de los Pasajeros y la Privacidad de los Datos

En Europa, el RGPD restringe el almacenamiento de datos de comportamiento, limitando la fijación de precios algorítmica y las mejoras en la asignación de conductores. Los reguladores de los Estados Unidos están considerando extender las normas de pruebas de drogas y alcohol a los conductores de transporte por aplicación, lo que aumentará los costos de incorporación. La autonomía añade otra capa: a pesar de los avances técnicos, las encuestas públicas muestran que solo el 27% de los estadounidenses se sienten cómodos viajando en vehículos sin conductor. La elevada percepción de riesgo obliga a los operadores a invertir fuertemente en medidas de seguridad redundantes, amortiguando pero no deteniendo la expansión del mercado de movilidad compartida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Transporte por Aplicación Enfrenta la Disrupción de la Micromovilidad

Los servicios de transporte por aplicación representaron el 54,12% del tamaño del mercado de movilidad compartida en 2025, lo que subraya su arraigada densidad de red y sus amplios grupos de usuarios. Sin embargo, el crecimiento se inclina hacia las bicicletas eléctricas y los patinetes eléctricos compartidos que ofrecen una CAGR del 13,21% hasta 2031, a medida que los consumidores combinan viajes más largos en transporte por aplicación con micromovilidad de primer kilómetro. En paralelo, los programas de uso compartido de automóviles repuntan junto con la recuperación del turismo, mientras que los servicios de alquiler se benefician de la demanda corporativa de viajes acumulada.

Los consumidores ahora tratan la movilidad como un plan de teléfono, combinando viajes de pago por uso con pases mensuales. Los algoritmos de las plataformas presentan la permutación multimodal más económica, aumentando la venta cruzada y el valor de vida del cliente. Los operadores establecidos de transporte por aplicación responden añadiendo bicicletas sin anclaje y lanzaderas de ruta fija para defender la participación en la cartera del cliente. La política urbana también impulsa la adopción: las ciudades limitan los permisos de transporte por aplicación pero subvencionan los puntos de anclaje de micromovilidad, equilibrando el uso de la acera. Estas fuerzas contrapuestas ayudan a estabilizar el mercado de movilidad compartida en general, incluso cuando los modos individuales fluctúan.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los Vehículos de Dos Ruedas Aceleran

Los automóviles de pasajeros controlaron el 64,78% de los ingresos en 2025, lo que refleja la comodidad del usuario y la familiaridad regulatoria. Aun así, los vehículos de dos ruedas registran la CAGR más ágil del 9,52% hasta 2031, especialmente en las megaciudades asiáticas donde las calles estrechas y los corredores congestionados favorecen los formatos ágiles. Ola capturó una participación del 39% en el segmento de vehículos eléctricos de dos ruedas de India en 2025, manteniendo el impulso de ventas a pesar de una penetración de vehículos eléctricos inferior al 6% en el mercado más amplio.

La brecha de costos entre los automóviles compactos y los scooters de alto volumen se amplía a medida que regresa la volatilidad de los precios del combustible, dirigiendo a los usuarios sensibles al precio hacia los vehículos de dos ruedas. Las aplicaciones de logística también adoptan ciclomotores eléctricos para la entrega de última milla, aumentando la utilización fuera de las horas pico. Mientras tanto, las flotas de automóviles de pasajeros pivotan hacia sedanes y todoterrenos eléctricos que prometen mayor autonomía, alineándose con los compromisos de descarbonización corporativa. Este perfil de demanda mixta amortigua el mercado de movilidad compartida en general frente a los choques específicos de cada segmento.

Por Modelo de Negocio: El Dominio B2C se Desplaza hacia la Innovación Entre Pares

Los operadores de empresa a consumidor capturaron el 67,62% de la participación del mercado de movilidad compartida en 2025, aunque las plataformas entre pares superan con una CAGR del 8,31%. La asociación de Turo con Uber Rent da a los anfitriones privados acceso a la distribución de este último, revitalizando el crecimiento tras la desaceleración interanual. Las corporaciones se unen a la contienda, lanzando suscripciones B2B que agrupan arrendamiento de flotas, seguros y seguimiento de carbono.

El depósito en garantía digital, la telemática y la detección instantánea de daños reducen la fricción histórica de los alquileres entre pares, permitiendo ventanas de entrega más cortas y precios casi en tiempo real. Surgen modelos híbridos donde los gestores de flotas profesionales supervisan los vehículos entre pares durante los períodos de inactividad, aumentando la productividad de los activos. Esta convergencia enriquece la elección del consumidor y subraya la adaptabilidad del mercado de movilidad compartida.

Por Propulsión: La Transición Eléctrica Acelera la Adopción de Flotas

Los motores de combustión interna aún conforman el 73,55% de los vehículos desplegados, pero los trenes de potencia eléctricos escalan a una CAGR del 15,26%, impulsados por la paridad del costo total de propiedad y una amortización más rápida a altas tasas de utilización. Uber y BYD se comprometieron a incorporar 100.000 nuevas unidades de vehículos eléctricos en Europa y América Latina, complementadas por financiamiento a medida que reduce las barreras de incorporación de conductores. El Estándar de Kilómetros Limpios de California obliga a que las flotas de transporte por aplicación sean un 90% eléctricas para 2030, añadiendo certeza regulatoria.

Los ecosistemas de intercambio de baterías reducen el tiempo de inactividad, empujando la utilización diaria de vehículos eléctricos hacia los parámetros de referencia tradicionales de los motores de combustión interna. Estudios académicos muestran que la electrificación de los vehículos de las empresas de redes de transporte reduce las emisiones tres veces más que la adopción privada de vehículos eléctricos con una penetración idéntica, debido a la intensidad de kilometraje de las flotas. La ventaja de credibilidad resultante consolida la adopción eléctrica en el corazón del mercado de movilidad compartida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Autonomía: Las Operaciones con Conducción Humana se Preparan para la Integración de Robotaxis

Los viajes con conducción humana representaron el 92,21% de los trayectos en 2025, pero los servicios de robotaxi registrarán una CAGR del 7,28% hasta 2031 a medida que los pilotos se conviertan en rutas comerciales completas. La recaudación de USD 5.600 millones de Waymo coronó la mayor ronda de financiación de conducción autónoma hasta la fecha, facilitando la expansión a Washington D.C. en 2026. Uber mantiene una postura agnóstica en cuanto a tecnología, firmando acuerdos con WeRide, Pony.ai y Volkswagen para protegerse contra contratiempos regulatorios o de hardware.

El ahorro de mano de obra, la disponibilidad las veinticuatro horas del día y los perfiles de conducción más seguros motivan a los operadores de plataformas a acelerar los despliegues autónomos, aunque la aceptación pública sigue siendo tibia fuera de los primeros adoptantes. Los modelos de despacho híbridos, donde los vehículos autónomos manejan rutas de baja complejidad y los conductores humanos se centran en viajes premium, son probables durante la década. Esta integración gradual apoya el escalado constante de la autonomía dentro del mercado de movilidad compartida sin un desplazamiento laboral abrupto.

Análisis Geográfico

Asia-Pacífico representó el 36,32% de los ingresos de 2025, anclado por la normalización de China y los ecosistemas de superaplicaciones del Sudeste Asiático. Didi registró un crecimiento de ingresos del 8,5% en el primer trimestre de 2025 tras el deshielo regulatorio, recuperando poder de fijación de precios. Grab registró ingresos de USD 773 millones en el primer trimestre de 2025 y un crecimiento interanual del 18% a medida que la incorporación de usuarios repuntó, demostrando la resiliencia de la plataforma. India ofrece señales mixtas: los vehículos eléctricos de dos ruedas de Ola escalan rápidamente, aunque la demanda de scooters cae tras la oferta pública inicial en medio de brechas de infraestructura. La ubicuidad de los teléfonos inteligentes y las billeteras digitales mantienen bajos los costos de adquisición de clientes, reforzando el papel fundamental de Asia-Pacífico en el mercado de movilidad compartida.

Se proyecta que América del Norte registre una CAGR del 13,49% hasta 2031, convirtiéndola en el territorio de más rápido crecimiento. Lyft logró su primer beneficio anual completo según los Principios de Contabilidad Generalmente Aceptados con ingresos de USD 5.800 millones en 2024, entregando 828 millones de viajes incluso antes de que su adquisición de FreeNow extienda su alcance a 11 mercados europeos. Los esquemas de furgonetas compartidas corporativas eliminan miles de vehículos de viajeros, mientras que los pilotos de vehículos autónomos se extienden desde Phoenix hasta Austin y Los Ángeles. Los mandatos estatales de vehículos eléctricos y las subvenciones federales de infraestructura subsidian los corredores de carga, avanzando el ritmo de electrificación de la región y ampliando aún más el tamaño del mercado de movilidad compartida.

Europa registra un crecimiento constante de mediados de la adolescencia, impulsado por la coherencia regulatoria en torno a los corredores de combustibles alternativos y la emisión de billetes integrada. El Reglamento 2023/1804 establece objetivos vinculantes para la densidad de carga pública, alineando los incentivos municipales con la expansión de las plataformas. Las billeteras de movilidad en Alemania, Francia y los países nórdicos absorben las asignaciones de automóviles de empresa, canalizando el tráfico corporativo hacia los servicios agrupados. Las fusiones y adquisiciones, como la adquisición de Flowbird por parte de EasyPark, consolidan los datos de estacionamiento, emisión de billetes y gestión de aceras bajo un mismo techo, aumentando el apalancamiento operativo. La regulación municipal fragmentada persiste, aunque las directivas generales de la UE establecen un suelo bajo las perspectivas regionales del mercado de movilidad compartida.

Panorama Competitivo

El mercado de movilidad compartida muestra una fragmentación moderada: las superaplicaciones regionales dominan Asia, dos gigantes compiten en América del Norte y los campeones locales prosperan en Europa. Las palancas competitivas enfatizan la tecnología sobre el precio: electrificación de flotas, alianzas autónomas y optimización del despacho basada en inteligencia artificial. Uber mantiene una postura agnóstica en cuanto a plataforma, tejiendo asociaciones con WeRide, Pony.ai, Waymo y Volkswagen para evitar el riesgo de un único proveedor. Didi y Grab explotan el conocimiento regulatorio de sus mercados locales, logrando un EBITDA positivo antes que muchos de sus pares occidentales.

Las adquisiciones transfronterizas se intensifican. La compra de FreeNow por parte de Lyft por EUR 175 millones casi duplica su base de usuarios alcanzable. La adquisición de Flowbird por parte de EasyPark agrupa los pagos de estacionamiento en la calle y de transporte, creando una plataforma de datos integral codiciada por las ciudades. Los operadores de intercambio de baterías buscan asociaciones verticales, con la construcción de infraestructura de CATL complementando las plataformas de movilidad que anhelan un tiempo de inactividad mínimo. Los disruptores emergentes se centran en suscripciones empresariales, servicios energéticos y orquestación multimodal en lugar de la confrontación directa en el transporte por aplicación, ampliando el tablero estratégico dentro del mercado de movilidad compartida.

Líderes de la Industria de Movilidad Compartida

Uber Technologies, Inc.

DiDi Chuxing

Lyft Inc.

Grab Holdings Inc.

Hertz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Uber y WeRide se comprometieron a desplegar vehículos autónomos en 15 ciudades adicionales durante cinco años, con Uber a cargo de las operaciones de la flota.

- Mayo de 2025: Pony.ai y Uber anunciaron lanzamientos de robotaxis en Oriente Medio con planes de expansión a nivel mundial.

- Abril de 2025: Lyft acordó adquirir la aplicación de taxi europea FreeNow por EUR 175 millones, extendiendo las operaciones a 11 países.

- Abril de 2025: Uber y Volkswagen se asociaron para introducir robotaxis ID Buzz en Los Ángeles para 2026.

Alcance del Informe Global del Mercado de Movilidad Compartida

La movilidad compartida se refiere a una variedad de servicios de transporte, incluidos el transporte por aplicación, el uso compartido de bicicletas, el uso compartido de automóviles, el alquiler y arrendamiento, los servicios de lanzadera y los servicios de autobús. Estos tipos de servicios pueden utilizarse de forma individual o en grupo para compartir el costo del viaje.

El mercado de movilidad compartida está segmentado por tipo, tipo de vehículo, modelo de negocio, tipo de propulsión y geografía. Por tipo, el mercado está segmentado en transporte por aplicación, uso compartido de automóviles, micromovilidad compartida (bicicletas eléctricas, patinetes eléctricos, etc.), alquiler y arrendamiento, y otros (servicios de lanzadera, servicios de autobús, etc.). Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros (furgonetas de recogida, etc.), autobuses y autocares, y vehículos de dos ruedas. Por modelo de negocio, el mercado está segmentado en entre pares (P2P), empresa a empresa (B2B) y empresa a consumidor (B2C). Por tipo de propulsión, el mercado está segmentado en motor de combustión interna (MCI) y eléctrico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones para la movilidad compartida en valor (USD) para todos los segmentos anteriores.

| Transporte por Aplicación |

| Uso Compartido de Automóviles |

| Micromovilidad Compartida (bicicletas eléctricas, patinetes eléctricos, etc.) |

| Alquiler y Arrendamiento |

| Servicios de Lanzadera y Autobús |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Autobuses y Autocares |

| Vehículos de Dos Ruedas |

| Entre Pares (P2P) |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Conducción Humana |

| Robotaxi de Nivel 4/5 |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Transporte por Aplicación | |

| Uso Compartido de Automóviles | ||

| Micromovilidad Compartida (bicicletas eléctricas, patinetes eléctricos, etc.) | ||

| Alquiler y Arrendamiento | ||

| Servicios de Lanzadera y Autobús | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Autobuses y Autocares | ||

| Vehículos de Dos Ruedas | ||

| Por Modelo de Negocio | Entre Pares (P2P) | |

| Empresa a Empresa (B2B) | ||

| Empresa a Consumidor (B2C) | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Por Nivel de Autonomía | Conducción Humana | |

| Robotaxi de Nivel 4/5 | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de movilidad compartida?

El mercado de movilidad compartida se sitúa en USD 406.520 millones en 2026 y está previsto que alcance los USD 901.660 millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado de movilidad compartida?

El transporte por aplicación representa el 54,12% de los ingresos de 2025, convirtiéndolo en el segmento más grande.

¿Qué región está creciendo más rápido en movilidad compartida?

América del Norte lidera el crecimiento con una CAGR prevista del 13,49% hasta 2031, impulsada por el despliegue de vehículos autónomos y los programas de movilidad corporativa.

¿Qué papel desempeñan los objetivos corporativos de cero emisiones netas en el crecimiento del mercado?

Las empresas están reemplazando los automóviles de empresa por suscripciones de movilidad, generando una demanda estable y de alto volumen que apoya la expansión del mercado de dos dígitos.

¿Qué región tiene la mayor participación en el Mercado de Movilidad Compartida?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Movilidad Compartida.

¿Qué región está creciendo más rápido en movilidad compartida?

América del Norte lidera el crecimiento con una CAGR prevista del 13,49% hasta 2031, impulsada por el despliegue de vehículos autónomos y los programas de movilidad corporativa.

Última actualización de la página el: