Tamaño y Participación del Mercado de Servicios Automotrices de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

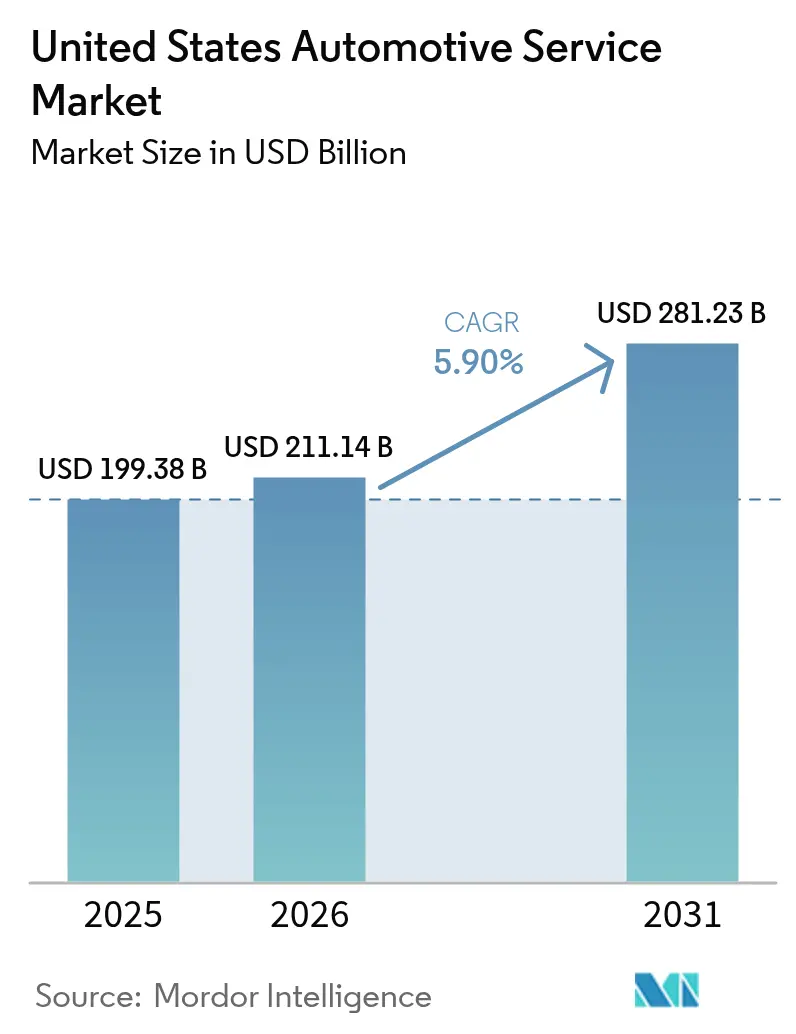

| Tamaño del mercado en el año base (2025) | 199.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 211.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 281.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Automotrices de Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios automotrices de Estados Unidos en 2026 se estima en USD 211,14 mil millones, creciendo desde el valor de 2025 de USD 199,38 mil millones con proyecciones para 2031 que muestran USD 281,23 mil millones, creciendo a una CAGR del 5,9% durante 2026-2031. La sólida demanda proviene de una flota vehicular nacional envejecida que promedia 12,6 años, una recuperación en los kilómetros recorridos por vehículo y el aumento de la utilización de vehículos comerciales ligeros que intensifica los requisitos de servicio. La aceleración de la electrificación eleva la complejidad de las reparaciones y los valores de los tickets, al tiempo que reduce la frecuencia del mantenimiento rutinario, lo que impulsa a los proveedores a invertir en la capacitación de técnicos y en herramientas de alta tensión. Las plataformas de reserva digital, los paquetes de mantenimiento por suscripción y la legislación sobre el derecho a la reparación están redefiniendo las estrategias competitivas, mientras que los servicios móviles bajo demanda ganan terreno entre los consumidores urbanos. En conjunto, estas fuerzas posicionan al mercado de servicios automotrices de EE. UU. para un crecimiento sostenido de los ingresos y una transformación operativa.

Conclusiones Clave del Informe

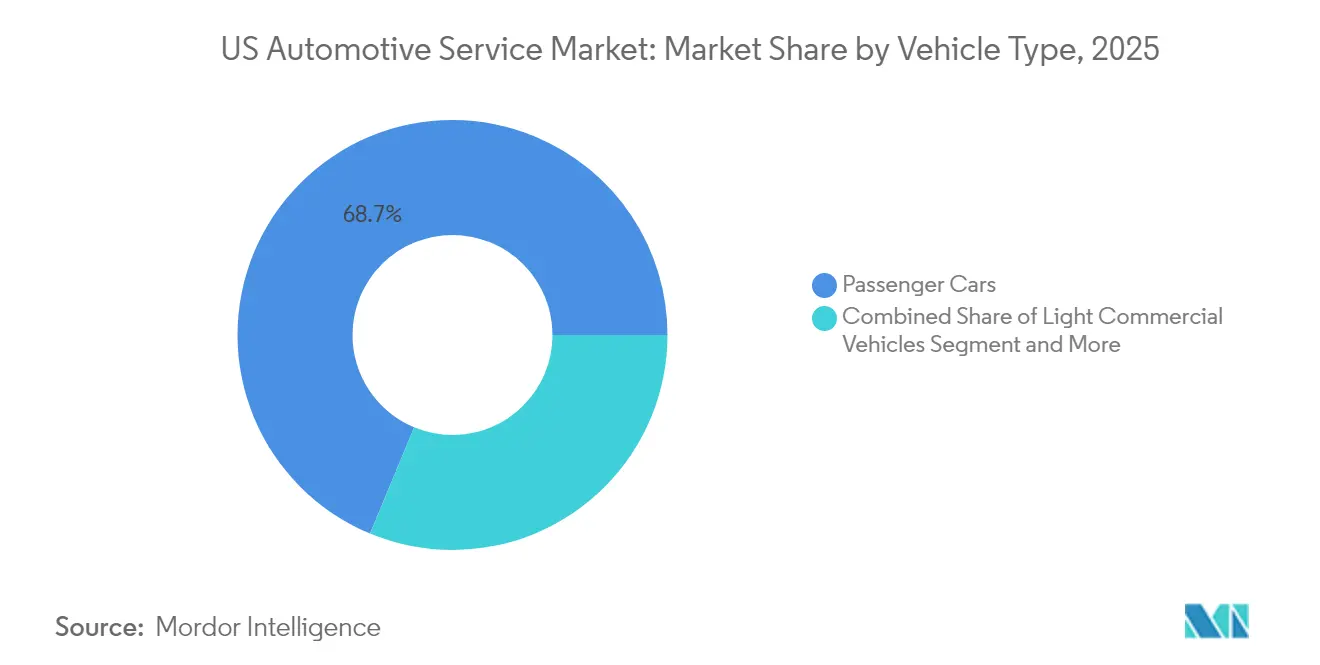

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,74% de la cuota del mercado de servicios automotrices de EE. UU. en 2025, mientras que los vehículos comerciales ligeros registraron la CAGR pronosticada más alta del 8,55% hasta 2031.

- Por tipo de servicio, la reparación mecánica y el mantenimiento representaron el 42,67% de los ingresos en 2025, mientras que se espera que los servicios eléctricos y electrónicos se expandan a una CAGR del 9,02% hasta 2031.

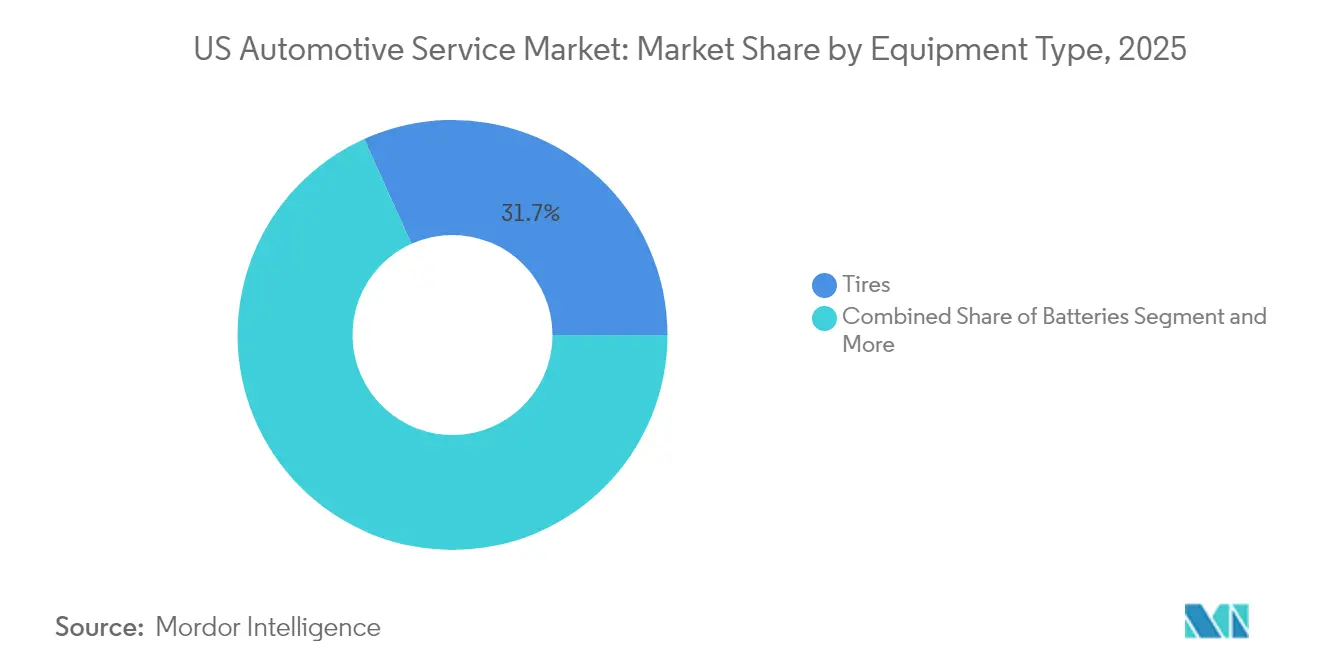

- Por tipo de equipo, los neumáticos representaron el 31,74% del mercado de servicios automotrices de EE. UU. en 2025; los sensores y cámaras ADAS avanzarán con mayor rapidez, a una CAGR del 9,14% hasta 2031.

- Por canal de servicio, los concesionarios OEM comandaron una participación del 41,05% en 2025, aunque se proyecta que los servicios móviles y bajo demanda aumenten a una CAGR del 9,18% durante el período de pronóstico.

- Por geografía, el Sur lideró con una participación de ingresos del 34,71% en 2025, mientras que se proyecta que el Oeste registre la CAGR más sólida del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Automotrices de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque Vehicular | +1.8% | Nacional; enfoque en el Medio Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Recuperación de los Kilómetros Recorridos por Vehículo Post-COVID | +1.2% | Nacional; mayor en el Sur y el Oeste | Mediano plazo (2–4 años) |

| Programas de Posventa OEM | +0.9% | Nacional; enfoque en mercados premium de zonas costeras | Mediano plazo (2–4 años) |

| Plataformas de Reserva Digital | +0.7% | Nacional; liderazgo urbano | Corto plazo (≤ 2 años) |

| Paquetes de Mantenimiento por Suscripción | +0.6% | Nacional; anticipados en el Oeste y el Noreste | Mediano plazo (2–4 años) |

| Leyes de Derecho a la Reparación | +0.5% | Regional; lideradas por Massachusetts y Maine | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento del Parque Vehicular que Supera los 12,6 Años

La edad media de los vehículos alcanzó los 12,6 años en 2024, creando un viento de cola estructural ya que las unidades de entre seis y catorce años conforman ahora el mayor segmento de servicio. Los elevados precios de los vehículos nuevos, por encima de USD 45.000, y los inventarios limitados han extendido los ciclos de propiedad, empujando a más propietarios hacia el mantenimiento esencial en lugar de la sustitución. Los registros de vehículos híbridos aumentaron un 181% de 2021 a 2024, sentando las bases para futuros ingresos por sustitución de baterías. Los especialistas en reparación independientes captaron casi el 45% del gasto incremental en servicios durante la recuperación de 2021, evidenciando el atractivo del segmento. Las altas tasas de interés refuerzan el énfasis del consumidor en la longevidad, anclando una demanda estable de sustitución de piezas incluso durante las desaceleraciones económicas[1]"Visión del Consumidor sobre los Servicios Conectados,", Auto Care Association, autocare.org.

Recuperación Post-COVID en los Kilómetros Recorridos por Vehículo

Los datos de la Administración Federal de Carreteras muestran que el total de millas recorridas (VMT) a nivel nacional aumentó un 1,4% interanual hasta alcanzar los 274.800 millones de millas en febrero de 2024, igualando plenamente los niveles previos a la pandemia y respaldando el crecimiento de la Industria de Servicios Automotrices de los Estados Unidos. Se proyecta que el kilometraje de camiones de larga distancia se expandirá un 1,1% anual hasta 2050, mientras que la actividad de camiones de una sola unidad podría crecer un 1,9% por año, reforzando las necesidades de mantenimiento de flotas comerciales. Un mayor número de millas intensifica el desgaste en una combinación de vehículos envejecidos, impulsando la demanda de servicios de frenos, neumáticos y fluidos. A medida que la conducción pospandemia se incrementa, las tendencias semanales de kilometraje se consolidan como un indicador clave de la actividad en los talleres. La gasolina relativamente estable a 2,85 USD por galón sostiene los viajes continuos, y el aumento de los saldos de crédito al consumidor sigue desviando los presupuestos de la compra de vehículos nuevos hacia los servicios de posventa.

Expansión de los Programas de Posventa de Marca OEM

Fabricantes de automóviles como BMW, Volvo y Porsche ahora agrupan el mantenimiento, las actualizaciones de software y la asistencia en carretera en paquetes de suscripción que optimizan la gestión del ciclo de vida, redefiniendo las expectativas de los clientes en toda la Industria de Servicios Automotrices de los Estados Unidos. El programa piloto Flex de Volkswagen en Atlanta integra las cuotas de suscripción con el financiamiento, incorporando la retención de servicios dentro de los pagos mensuales. La telemática de los vehículos conectados permite la transmisión automática de códigos de falla y la preparación proactiva de piezas, ofreciendo una comodidad que puede desviar la lealtad de los talleres independientes. Los conductores estadounidenses están dispuestos a cambiar de marca por servicios conectados superiores, lo que subraya el valor estratégico de los canales de mantenimiento habilitados por datos.

Proliferación de Plataformas Digitales de Reserva y CRM

Las herramientas de programación impulsadas por IA aumentan la conversión de reservas hasta en un 40% y reducen la carga administrativa, según el Estudio de Servicios para Vehículos 2024 de Cox Automotive[2]"Estudio de la Industria de Servicios para Vehículos 2024,", Cox Automotive, coxautoinc.com. Steer CRM y AutoOps se fusionaron en 2024 para crear una plataforma integrada que agrupa marketing automatizado, recordatorios por mensaje de texto y gestión de capacidad en tiempo real. La programación en línea se ha convertido en un generador de confianza a medida que las calificaciones de los concesionarios declinan. Los centros de servicio que aprovechan los diagnósticos predictivos despliegan planes de mantenimiento personalizados basados en los patrones de conducción, mejorando las oportunidades de venta adicional. Más del 90% de los consumidores aceptaron citas de servicio móvil en pilotos recientes de concesionarios, lo que indica un rápido cambio hacia el compromiso orientado a la comodidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los VE Reducen el Servicio Rutinario | -1.4% | Nacional; mayor en California y el Noreste | Largo plazo (≥ 4 años) |

| Escasez de Técnicos | -1.1% | Nacional; aguda en mercados urbanos | Mediano plazo (2–4 años) |

| La Inflación Aplaza las Reparaciones | -0.8% | Nacional; mayor en áreas de menores ingresos | Corto plazo (≤ 2 años) |

| Bloqueo de Clientes por Telemetría del Fabricante | -0.6% | Nacional; concentración en marcas premium | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Vehículos Eléctricos Reduce la Intensidad del Servicio Rutinario

Los vehículos eléctricos requieren menos fluidos mecánicos y correas, reduciendo las visitas rutinarias, aunque cada reparación promedia casi un 50% más que en un modelo de combustión interna, principalmente debido a la complejidad de la batería y la electrónica. Los trabajos independientes de la cadena motriz, como los neumáticos y las escobillas limpiaparabrisas, se mantienen resilientes, pero el mercado de accesorios y repuestos convencional podría contraerse para 2035. Solo algunos de los técnicos reportan una formación sustancial en vehículos eléctricos, generando una brecha de habilidades que favorece a las grandes cadenas y grupos de concesionarios capaces de financiar infraestructura de seguridad de alta tensión. Los talleres independientes que dan servicio a vehículos eléctricos de batería (BEV) reclamaron una participación significativa en 2024, aunque más de la mitad carece de marketing dedicado para mostrar esa capacidad.

Bloqueo de Clientes en Concesionarios a través de la Telemetría OEM

Las pasarelas de datos propietarias permiten a los fabricantes de automóviles transmitir códigos de diagnóstico de problemas directamente a los sistemas CRM de los concesionarios, programando el servicio sin intervención del cliente. Más propietarios de vehículos eléctricos eligen el servicio del concesionario para trabajos de software y alta tensión, reforzando el bloqueo. La Oficina de Responsabilidad Gubernamental de EE. UU. encontró que los talleres independientes aún enfrentan obstáculos con los diagnósticos avanzados, aunque el acuerdo de 2014 cubre la información mecánica básica[3]"Acceso a Datos de Reparación de Vehículos,", Oficina de Responsabilidad Gubernamental de EE. UU., gao.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan el Volumen mientras los Vehículos Comerciales Ligeros Aceleran el Crecimiento

Los automóviles de pasajeros representaron el 68,74% del mercado de servicios automotrices de EE. UU. en 2025, ya que la gran base instalada del segmento demandó mantenimiento constante. Se proyecta que el tamaño del mercado de servicios automotrices de EE. UU. vinculado a los automóviles de pasajeros crezca de manera sostenida a medida que la edad promedio supere los 12 años y la penetración de los híbridos se profundice. Los vehículos comerciales ligeros, impulsados por el comercio electrónico y la entrega de última milla, están configurados para registrar la CAGR más rápida del 8,55% hasta 2031, redefiniendo la planificación de la capacidad de los talleres y las estrategias de inventario de piezas.

Los operadores de flotas ahora especifican contratos de mantenimiento preventivo que minimizan el tiempo de inactividad, impulsando pedidos predecibles de piezas para frenos, neumáticos y suspensión. Tesla abrió setenta nuevos centros de servicio en 2024, muchos de más de 100.000 pies cuadrados, para atender el creciente volumen de vehículos eléctricos tanto en los segmentos de pasajeros como comerciales. Los camiones medianos y pesados, aunque menores en número, siguen siendo lucrativos debido a los estrictos requisitos de tiempo de actividad y las regulaciones federales de seguridad que impulsan la demanda de servicios especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: El Trabajo Eléctrico se Dispara en Medio de un Núcleo Mecánico

La reparación mecánica y el mantenimiento retuvieron una participación de ingresos del 42,67% en 2025, anclando el mercado de servicios automotrices de EE. UU. Se prevé que los trabajos eléctricos y electrónicos crezcan a una CAGR del 9,02% a medida que la penetración de ADAS aumente para 2031.

Los talleres invierten en herramientas de escaneo, marcos de calibración y objetivos estáticos para capturar este negocio de alto margen. Debido a las estructuras de carrocería de materiales mixtos, las reparaciones exteriores y estructurales se mantienen estables aunque más complejas. Las cadenas de cambio rápido de aceite se diversifican en trabajos de batería, neumáticos y mecánica ligera para compensar los intervalos más largos de cambio de aceite de los vehículos eléctricos, preservando la frecuencia de los clientes.

Por Tipo de Equipo: Los Componentes ADAS Reconfiguran la Mezcla de Piezas

Los neumáticos representaron el 31,74% del mercado de servicios automotrices de EE. UU. en 2025, dados los ciclos de desgaste predecibles y la disponibilidad nacional de piezas. Los sensores y cámaras ADAS representan la CAGR más rápida del 9,14% hasta 2031, reflejando los mandatos de adopción de sistemas de seguridad a medida que aumenta la demanda de calibración de precisión y piezas de reemplazo con especificación OEM.

Las ventas de baterías crecieron año tras año a medida que los sistemas híbridos y de arranque y parada envejecieron hasta las ventanas de sustitución. Los trabajos de tapicería y reacondicionamiento interior mantienen volúmenes estables gracias al desgaste de los vehículos de transporte compartido y la personalización por parte de los propietarios. El servicio de neumáticos incluye cada vez más reinicios de sensores post-alineación, convirtiendo procedimientos antes separados en una propuesta de valor unificada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Servicio: La Prestación Móvil Desafía la Huella Tradicional

Los concesionarios OEM retuvieron una participación de canal del 41,05% en 2025 al combinar la cobertura de garantía con los diagnósticos de vehículos conectados que impulsan el tráfico en el área de servicio. Los talleres de reparación general independientes continúan prosperando gracias a las relaciones locales y los precios competitivos, aunque las barreras de la telemetría ponen a prueba su resiliencia. Se proyecta que los proveedores móviles y bajo demanda aumenten a una CAGR del 9,18%, redefiniendo la comodidad como un diferenciador clave en el mercado de servicios automotrices de EE. UU.

Más consumidores aceptan citas a domicilio, y Ford, GM y Volvo han pilotado cada uno camionetas móviles que atienden reparaciones mecánicas ligeras y retiros de software. La adquisición de Breeze Autocare por parte de Valvoline por USD 625 millones subraya el apetito de las cadenas de cambio rápido de aceite por la programación digital y las economías de escala regionales. Los concesionarios de GM han dado servicio a más de 11.000 vehículos Tesla desde 2021, ilustrando el potencial de servicio entre marcas cuando las herramientas y la formación se alinean.

Análisis Geográfico

El Sur lidera con el 34,71% del mercado de servicios automotrices de EE. UU. en 2025, respaldado por la alta propiedad de vehículos, regulaciones favorables a los negocios y un fuerte crecimiento poblacional en Texas y Florida. Las redes de servicio se benefician de los menores costos de los bienes raíces y la abundante mano de obra, lo que permite una densa huella de talleres que atienden a flotas de consumidores y comerciales. La exposición a los kilómetros rurales amplía aún más la demanda de piezas de reemplazo, en particular para neumáticos y componentes de suspensión.

El Oeste registra la CAGR más rápida del 8,12% hasta 2031 gracias a la agresiva adopción de vehículos eléctricos e inversiones en infraestructura de apoyo. Las instalaciones de reparación de California reportan un 45% más de órdenes de trabajo de vehículos eléctricos en 2024, y el 30% de los reclamos de colisión ahora involucran modelos eléctricos. Los altos ingresos disponibles en las metrópolis del Oeste fomentan la adopción de planes de suscripción premium y servicios móviles, impulsando los ingresos por orden de reparación por encima de los promedios nacionales.

Los mercados del Noreste y el Medio Oeste se mantienen estables, aunque enfrentan condiciones climáticas severas que aceleran la corrosión y el cambio estacional de neumáticos, sosteniendo la demanda de trabajos en la parte inferior de la carrocería, frenos y baterías. Las densas redes independientes y las relaciones duraderas con los clientes compensan algunas de las ventajas de telemetría de los concesionarios. El impulso del derecho a la reparación es más fuerte en estas regiones, con Massachusetts a la vanguardia de los mandatos de acceso a datos que podrían influir en la política nacional.

Panorama Competitivo

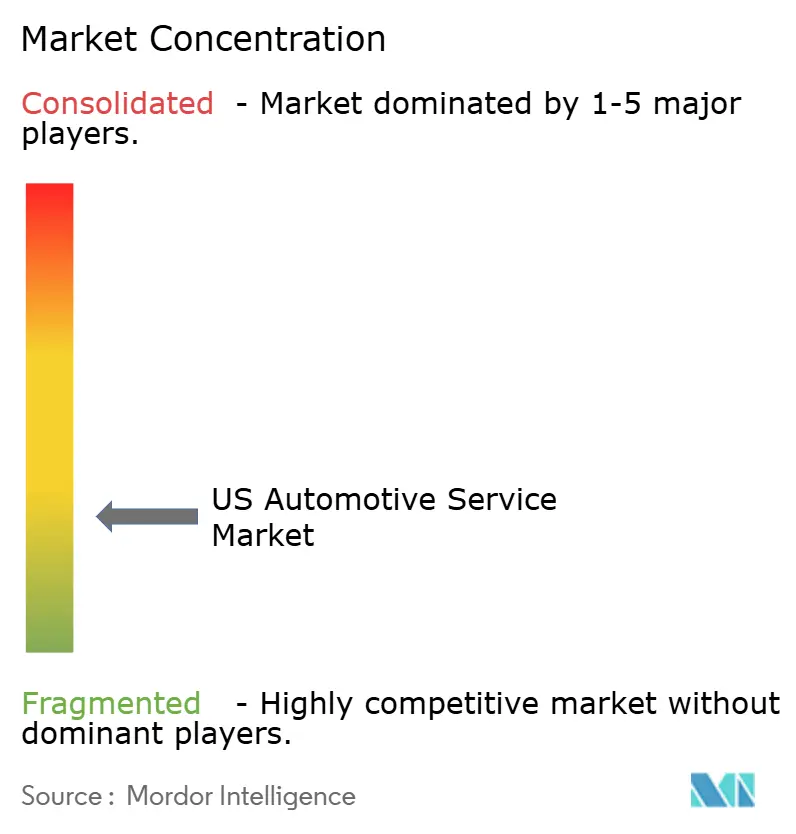

El mercado de servicios automotrices de EE. UU. exhibe una fragmentación moderada. Operaciones como la pendiente adquisición de la cadena de 1.200 tiendas Midas por parte de Mavis Tires & Brakes y la compra de Breeze Autocare por parte de Valvoline por USD 625 millones añaden escala y capacidad digital a los operadores multiestatales. Miles de independientes aún controlan una participación local significativa, aprovechando el servicio personalizado y los lazos comunitarios.

La inversión estratégica se centra ahora en bahías de calibración ADAS, equipos de manejo de baterías y becas de formación de técnicos vinculadas a socios OEM. Fleet HQ de Goodyear superó los 5 millones de eventos de servicio tras integrar el despacho basado en IA que combina datos de averías con la disponibilidad de piezas, demostrando el papel de la tecnología en las ganancias de utilización. El crecimiento en espacios sin explotar radica en la reparación móvil, las marcas de servicio exclusivo para vehículos eléctricos y las suscripciones de mantenimiento basadas en datos.

Los disruptores emergentes combinan software y servicio: Cox Mobile Service coordina las reparaciones remotas; el catálogo de piezas de Tesla y el acceso al manual de servicio digital redefinen la transparencia; y el Recorrido Nacional de Formación en Vehículos Eléctricos de Bosch suministra la cartera de credenciales. La sostenibilidad también juega un papel importante, con Stonebriar Auto Services asociándose con Quest Resource Management para cerrar el ciclo de los residuos de aceite, neumáticos y anticongelante.

Líderes de la Industria de Servicios Automotrices de Estados Unidos

Monro Inc.

Firestone Complete Auto Care

Jiffy Lube International, Inc.

Valvoline Instant Oil Change

Goodyear Auto Service

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mavis Tires & Brakes llegó a un acuerdo para comprar la red de 1.200 ubicaciones de Midas, con cierre esperado para junio de 2025.

- Abril de 2025: Big Brand Tire & Service adquirió Reese's Tire & Automotive Tire Pros, ingresando al mercado de Arizona.

- Febrero de 2025: Valvoline acordó adquirir Breeze Autocar por USD 625 millones, añadiendo aproximadamente 200 tiendas Oil Changers en 17 estados.

Alcance del Informe del Mercado de Servicios Automotrices de Estados Unidos

La inspección mecánica y eléctrica de automóviles, el mantenimiento y la reparación son ejemplos de servicios automotrices. La industria de servicios incluye servicios rutinarios como cambios de aceite, reparación de neumáticos y aire acondicionado, y servicios no rutinarios como el tratamiento anticorrosivo y la pintura exterior.

El Mercado de Servicios Automotrices de Estados Unidos está segmentado por Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Tipo de Servicio (Mecánico, Exterior y Estructural, y Eléctrico y Electrónico), y Tipo de Equipo (Neumáticos, Asientos, Baterías y Otros Tipos de Equipo). El informe ofrece el tamaño del mercado y pronósticos para el Mercado de Servicios Automotrices de Estados Unidos en valor (Miles de Millones de USD) para todos los segmentos anteriores.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Reparación Mecánica y Mantenimiento |

| Exterior y Estructural (Carrocería / Pintura / Vidrio) |

| Eléctrico y Electrónico |

| Servicios Rápidos (Aceite, Fluidos, Filtros) |

| Neumáticos |

| Baterías |

| Asientos e Interiores |

| Sensores y Cámaras ADAS |

| Concesionarios OEM |

| Talleres de Reparación General Independientes |

| Cadenas de Cambio Rápido de Aceite y Neumáticos |

| Servicios Móviles / Bajo Demanda |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Por Tipo de Servicio | Reparación Mecánica y Mantenimiento |

| Exterior y Estructural (Carrocería / Pintura / Vidrio) | |

| Eléctrico y Electrónico | |

| Servicios Rápidos (Aceite, Fluidos, Filtros) | |

| Por Tipo de Equipo | Neumáticos |

| Baterías | |

| Asientos e Interiores | |

| Sensores y Cámaras ADAS | |

| Por Canal de Servicio | Concesionarios OEM |

| Talleres de Reparación General Independientes | |

| Cadenas de Cambio Rápido de Aceite y Neumáticos | |

| Servicios Móviles / Bajo Demanda | |

| Por Región Censal de EE. UU. | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios posventa automotrices de EE. UU.?

El tamaño del mercado de servicios posventa automotrices de EE. UU. es de USD 211,14 mil millones en 2026, con una perspectiva de CAGR del 5,90% hasta 2031.

¿Cómo afectará la electrificación a la demanda de servicios?

Los vehículos eléctricos requieren menos trabajos rutinarios, pero impulsan reparaciones de mayor valor, lo que exige a los talleres añadir experiencia en baterías y alta tensión.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que el Oeste crezca a una CAGR del 8,12% hasta 2031 gracias a la agresiva adopción de vehículos eléctricos y políticas de apoyo.

¿Por qué la escasez de técnicos es un problema crítico?

La industria debe reemplazar técnicos anualmente, lo que eleva los salarios y amplía los tiempos de espera de los clientes más allá de las cuatro semanas.

¿Qué canal de servicio se está expandiendo más rápidamente?

Los servicios móviles y bajo demanda muestran una perspectiva de CAGR del 9,18% a medida que los consumidores priorizan la comodidad y el compromiso digital.

Última actualización de la página el: