Tamaño y Participación del Mercado de Robo Taxi

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

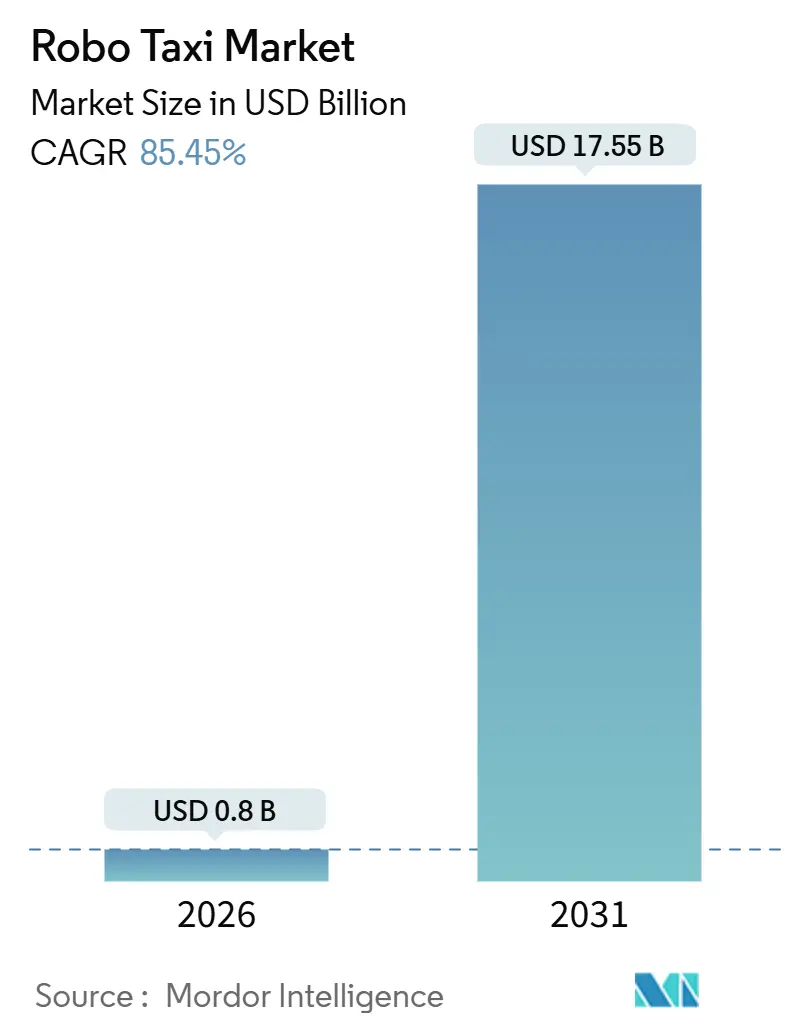

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 85.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

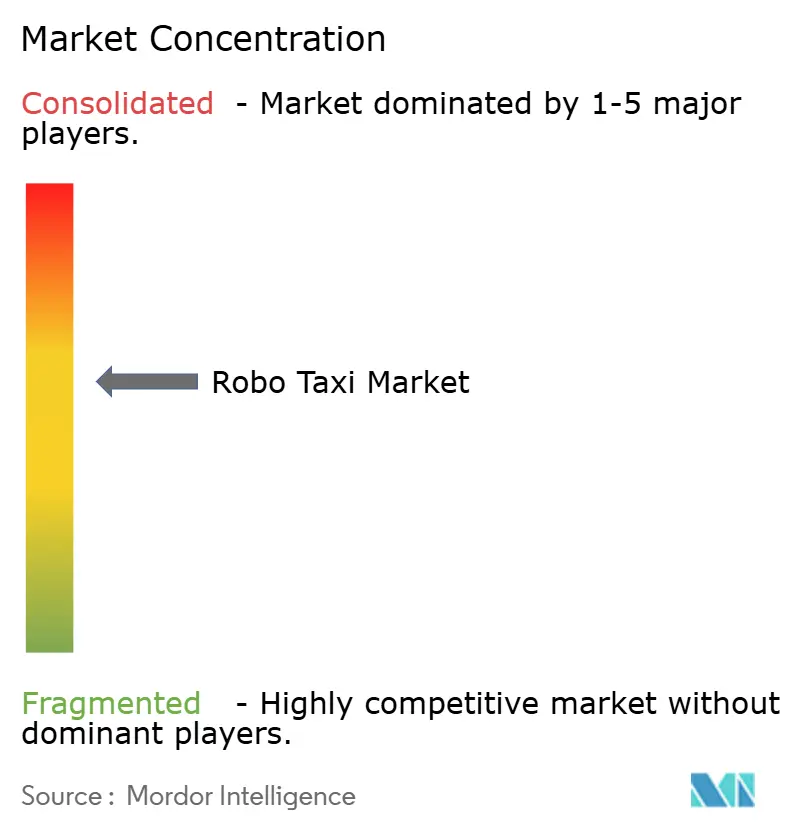

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robo Taxi por Mordor Intelligence

El tamaño del mercado de robo taxi alcanzó USD 0,80 mil millones en 2026 y se proyecta que llegue a USD 17,55 mil millones en 2031, avanzando a una CAGR del 85,45% durante el período de pronóstico. Un rápido cambio de pruebas piloto hacia escala comercial está tomando forma a medida que los costos de sensores disminuyen, los entornos regulatorios de prueba acortan los ciclos de aprobación y los diseños de vehículos de propósito específico reemplazan las adaptaciones de modelos heredados. Asia-Pacífico representa actualmente una participación notable de la demanda global, mientras que América del Norte y Europa están acelerando los despliegues mediante exenciones de alto perfil y mandatos de emisiones urbanas. Los operadores de flotas están concentrando recursos en ciudades ancla para asegurar ventajas de compra en hardware de percepción e infraestructura de simulación, creando brechas crecientes en economía unitaria entre los líderes y los nuevos participantes tardíos. La confianza pública sigue siendo el principal obstáculo para la adopción; sin embargo, los flujos de capital y las integraciones de plataformas de Movilidad como Servicio (MaaS) están aumentando la densidad de viajes, lo que a su vez reduce los costos por kilómetro y fomenta la familiaridad del usuario, estableciendo un ciclo de retroalimentación positivo que favorece a los primeros participantes.

Conclusiones Clave del Informe

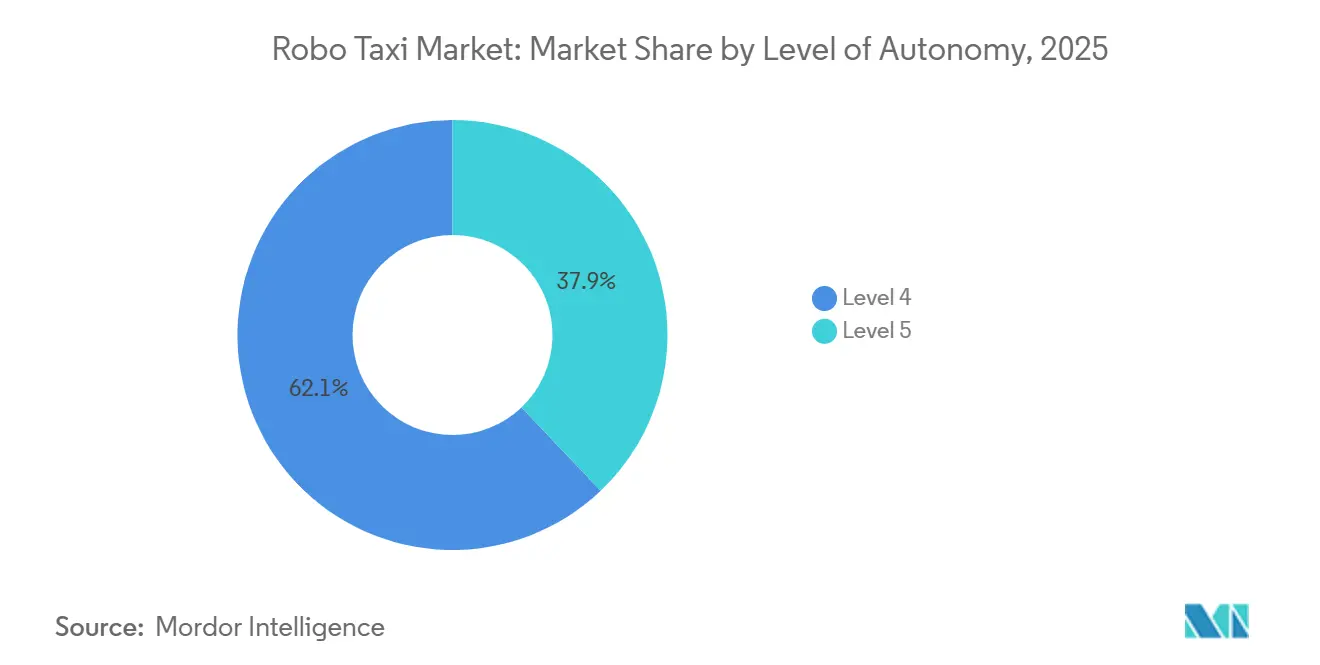

- Por nivel de autonomía, el Nivel 4 capturó el 62,05% de la participación del mercado de robo taxi en 2025, mientras que el Nivel 5 tiene previsto registrar la CAGR más rápida del 88,02% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería representaron el 72,13% del tamaño del mercado de robo taxi en 2025 y se proyecta que se expandan a una CAGR del 87,14% para 2031.

- Por tipo de vehículo, los automóviles dominaron con una participación del 68,22% en 2025; sin embargo, las furgonetas/lanzaderas están previstas para registrar una CAGR del 86,03% hasta 2031.

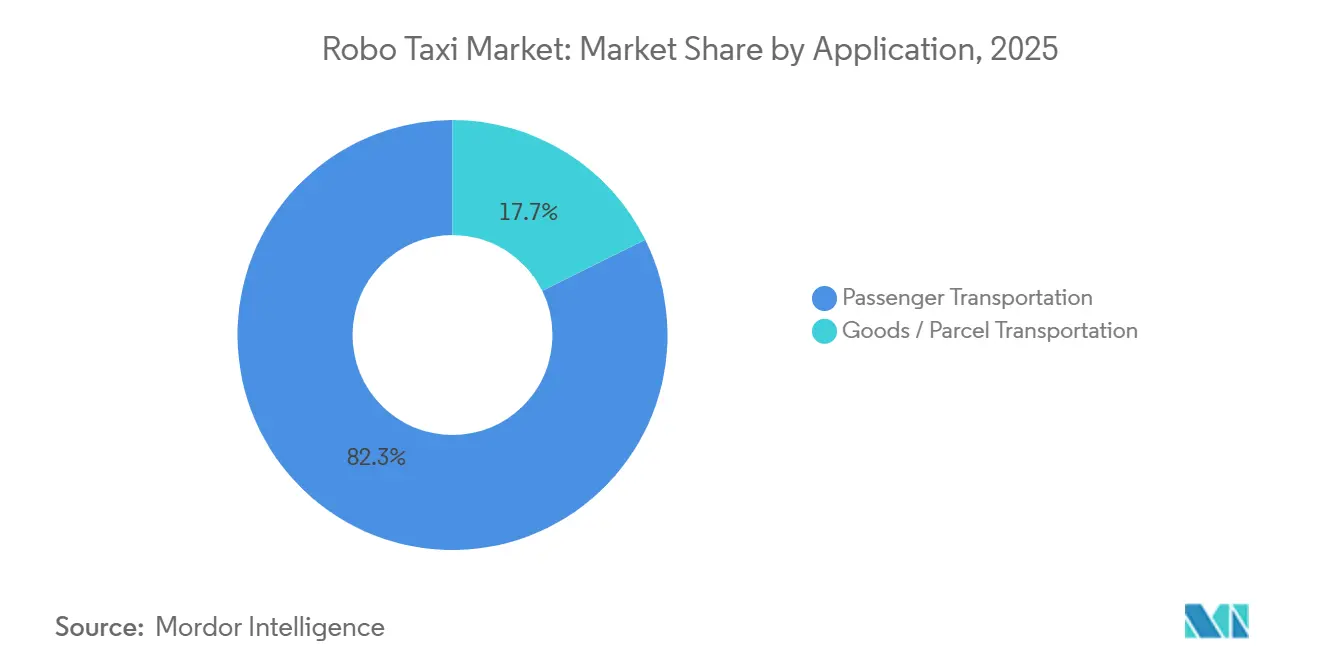

- Por aplicación, el transporte de pasajeros representó el 82,34% del tamaño del mercado de robo taxi en 2025 y se espera que crezca a una CAGR del 90,17% hasta 2031.

- Por tipo de servicio, los servicios de libre circulación basados en alquiler lideraron con una participación del 55,12% del mercado de robo taxi en 2025, y se espera que crezcan a una CAGR del 87,55%.

- Por modelo de negocio, B2C mantuvo el 54,25% de la participación de mercado en 2025, aunque los contratos B2B están preparados para la CAGR más alta del 89,11% hasta 2031.

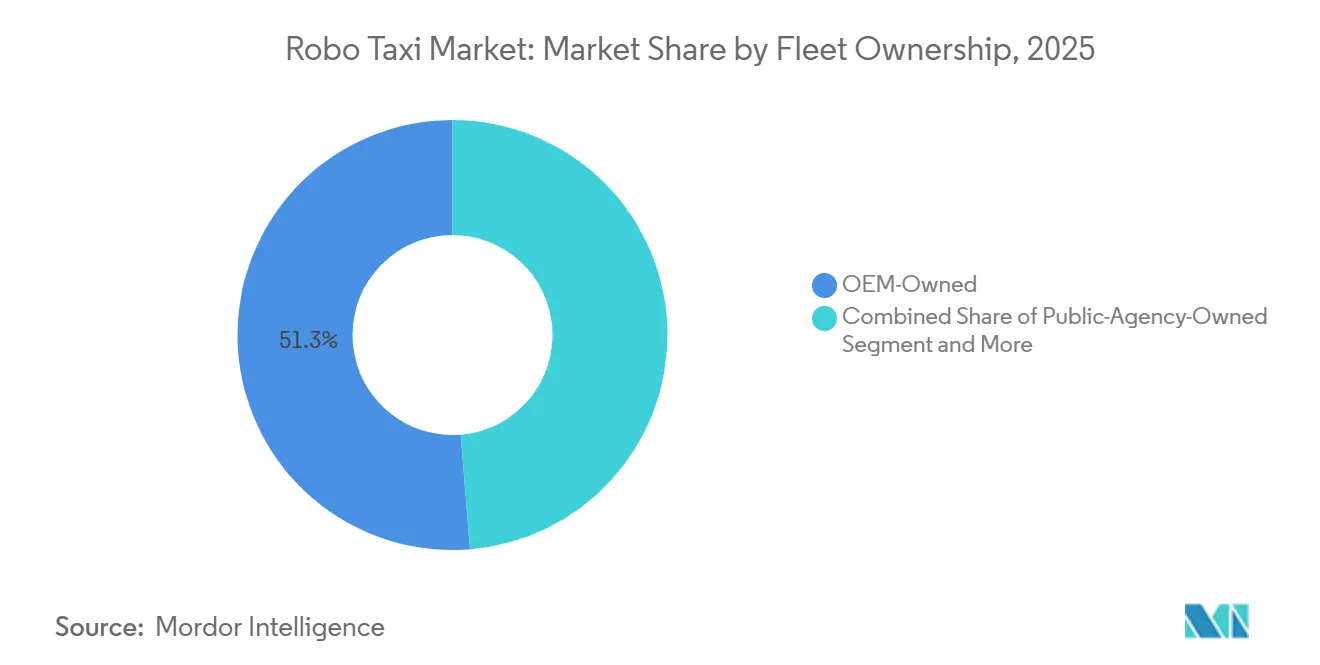

- Por propiedad de flota, las flotas controladas por fabricantes de equipos originales representaron el 51,26% en 2025, mientras que se espera que las flotas de propiedad de operadores se expandan a una CAGR del 86,41% hasta 2031.

- Por entorno operativo, los núcleos urbanos generaron el 63,42% de los ingresos en 2025, pero se espera que los corredores de autopistas y entre ciudades se disparen a una CAGR del 89,62%.

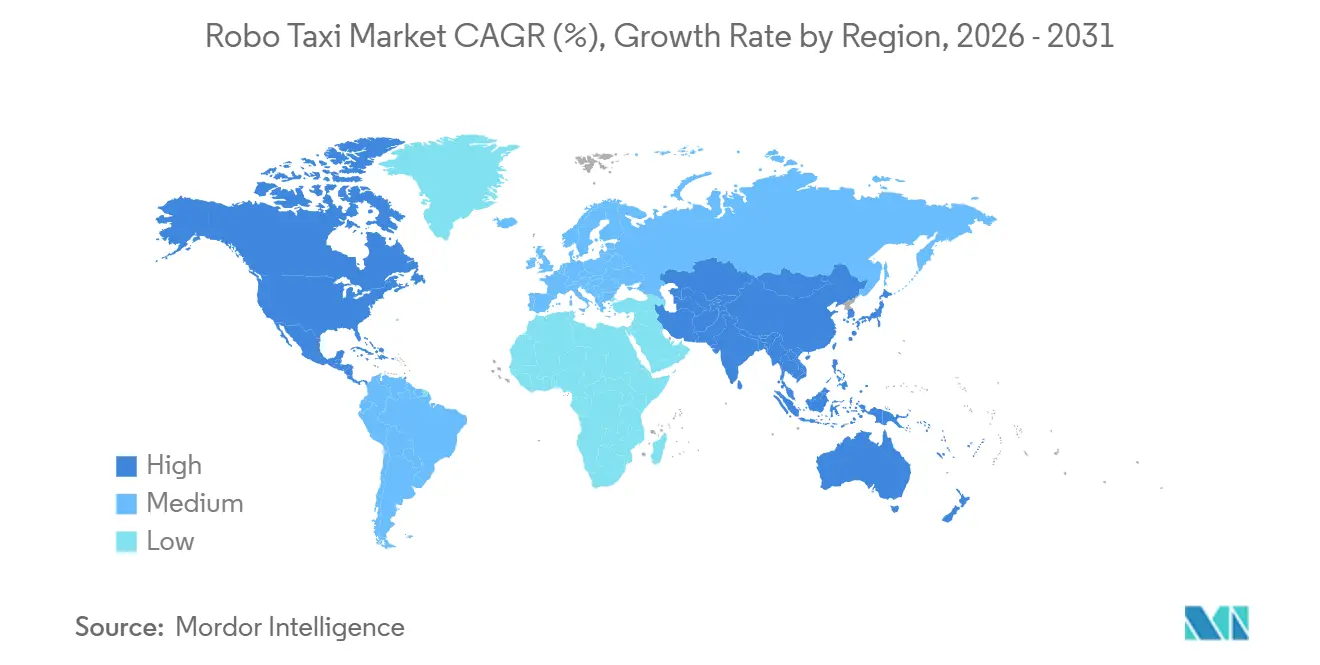

- Por geografía, la región de Asia-Pacífico mantuvo una participación del 46,09% en 2025 y se espera que crezca a una CAGR del 85,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robo Taxi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pilotos Gubernamentales y Entornos Regulatorios de Prueba | +15.8% | América del Norte, Unión Europea, China, Oriente Medio | Corto plazo (≤ 2 años) |

| Flujos de Capital hacia la Movilidad | +14.1% | Global; concentrado en Estados Unidos y China | Corto plazo (≤ 2 años) |

| Reducción de Costos de Sensores y Computación | +12.5% | Global; más pronunciado en China y América del Norte | Mediano plazo (2-4 años) |

| Integración de MaaS que Impulsa la Utilización de Flotas | +11.3% | Global; tracción temprana en Estados Unidos y China | Corto plazo (≤ 2 años) |

| Arquitecturas Autónomas para Logística de Última Milla | +9.7% | América del Norte, China, Europa | Mediano plazo (2-4 años) |

| Precios por Congestión que Impulsan la Autonomía Compartida | +8.2% | Europa, Asia-Pacífico, ciudades seleccionadas de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pilotos Gubernamentales de Vehículos Autónomos y Entornos Regulatorios de Prueba

Las exenciones condicionales permiten el uso de datos del mundo real para sustituir modelos teóricos, reduciendo así los plazos de validación. En agosto de 2025, Zoox se convirtió en el primer beneficiario de una exención de demostración de la Administración Nacional de Seguridad del Tráfico en las Carreteras bajo el Programa de Exención de Vehículos Automatizados (AVEP). Este hito permite que el vehículo automatizado de propósito específico construido en Estados Unidos por Zoox opere sin controles manuales convencionales, siempre que se cumplan ciertas condiciones especificadas [1]."Exención N.° 22066—Vehículo de Baja Ocupación Zoox Inc.," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.govEl Ministerio de Transporte de China ha permitido ensayos públicos completamente sin conductor en múltiples ciudades de primer nivel desde mediados de 2024, habilitando millones de kilómetros con pasajeros. Abu Dabi autorizó operaciones comerciales sin conductores de seguridad en noviembre de 2025, preparando el terreno para una adopción regional acelerada. Los operadores utilizan las aprobaciones tempranas para acumular registros de seguridad que facilitan la expansión hacia mercados más conservadores.

El 6 de agosto de 2025, la Administración Nacional de Seguridad del Tráfico en las Carreteras otorgó a Zoox la primera exención de demostración bajo el Programa de Exención de Vehículos Automatizados (AVEP) para un vehículo automatizado de propósito específico construido en Estados Unidos, permitiendo su operación sin controles manuales tradicionales bajo condiciones especificadas."

Flujos de Capital Récord hacia Empresas de Movilidad Autónoma

En octubre de 2024, Waymo aseguró una ronda de financiación de USD 5.600 millones, encabezada por Alphabet y reforzada por inversores externos. Este movimiento destacó la creciente confianza de los inversores en la inminente comercialización del mercado de robo taxi. Mientras tanto, Waabi recaudó capital sustancial para mejorar su plataforma de simulación impulsada por inteligencia artificial, reduciendo significativamente la necesidad de extensas pruebas en carretera. A medida que emergen grandes ofertas públicas iniciales y escisiones estratégicas, están centralizando recursos entre un selecto grupo de líderes, intensificando las ventajas de escala prevalecientes.

Reducción de Costos de Sensores de Conducción Autónoma y Computación

En los últimos años, el costo de los conjuntos de LiDAR, radar y cámaras ha disminuido significativamente, haciendo más viable que los operadores recuperen sus inversiones rápidamente en escenarios de alta utilización. El procesador EyeQ6 de Mobileye, ahora en producción en masa, admite múltiples cámaras manteniendo un bajo consumo de energía. Este avance reduce el tamaño del hardware y minimiza los desafíos térmicos y de integración. El robo taxi RT6 de Apollo Go de Baidu, al eliminar los componentes de conducción tradicionales, demuestra cómo el diseño orientado a la autonomía puede reducir eficazmente los costos de producción. El LiDAR Iris de Luminar, con su alcance extendido, permite el despliegue a velocidades de autopista para flotas a gran escala. Estos avances en eficiencia de costos están alentando a los operadores a acelerar las actualizaciones de flotas con plataformas de propósito específico.

Integración de Plataformas MaaS que Desbloquea la Utilización de Flotas

Incorporar viajes autónomos dentro de aplicaciones de transporte compartido ya establecidas elimina la necesidad de costosas adquisiciones de clientes. En octubre de 2023, Waymo se asoció con Uber, permitiendo a los usuarios de Phoenix solicitar viajes de Waymo directamente a través de la aplicación de Uber, ampliando así su base de usuarios. Integraciones similares de Apollo Go y Pony.ai aprovechan la escala de Uber para superar el obstáculo del "arranque en frío". Una mayor ocupación por vehículo reduce los costos operativos por kilómetro, permitiendo promociones de precios agresivas que estimulan aún más la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital con Recuperación Incierta | -11.2% | Global; más agudo para los nuevos participantes | Corto plazo (≤ 2 años) |

| Brechas de Confianza Pública y Seguridad | -8.9% | Global; mayor escepticismo en Europa y Estados Unidos | Mediano plazo (2-4 años) |

| Regímenes de Responsabilidad y Seguridad | -7.6% | Global; fragmentado en Estados Unidos, Unión Europea y China | Largo plazo (≥ 4 años) |

| Vulnerabilidades de Ciberseguridad V2X | -5.4% | Global; más pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial e Incertidumbre en la Recuperación de la Inversión

En la mayoría de las ciudades, los períodos de equilibrio para vehículos de propósito específico y conjuntos de sensores son significativamente largos debido a sus altos costos. En diciembre de 2024, General Motors discontinuó su empresa de transporte compartido autónomo tras incurrir en pérdidas acumuladas sustanciales. Incluso con diseños altamente optimizados, como el RT6 de Baidu, se requiere una inversión inicial considerable antes de que estos vehículos puedan entrar en servicio. Un desafío persistente sigue siendo: las horas de menor demanda experimentan una subutilización significativa, lo que reduce los rendimientos generales.

Brecha Persistente de Confianza Pública y Percepción de Seguridad

En 2024, la disposición hacia la autonomía fue evaluada como relativamente baja. Una proporción significativa de los encuestados expresó la demanda de mayores datos de seguridad. Un estudio revisado por pares reveló que los consumidores tienden a responsabilizar más a los fabricantes de automóviles, incluso cuando el vehículo autónomo no tiene la culpa, lo que lleva a primas de seguro infladas. Además, tanto los usuarios de mayor edad como los residentes en zonas rurales han expresado consistentemente mayor incomodidad con los vehículos autónomos. Este sentimiento ha limitado la adopción de vehículos más allá de las áreas metropolitanas densamente pobladas y ha ralentizado el crecimiento de los ingresos en las regiones suburbanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Autonomía: El Impulso del Nivel 5 se Consolida Tras la Paridad de Costos

Los sistemas de Nivel 4 representaron el 62,05% de los despliegues de 2025; sin embargo, se proyecta que el Nivel 5 supere esto con una CAGR del 88,02% hasta 2031, a medida que se espera que los salarios de los conductores de seguridad desaparezcan de los registros operativos. La expansión de Waymo a rutas de autopista a finales de 2025 demostró que la incorporación a vías de acceso y los cambios de carril a alta velocidad están dentro de las capacidades actuales de percepción y planificación.

Los dominios de diseño operativo más amplios desbloquearán trayectos al aeropuerto, cobertura rural y corredores entre ciudades, aumentando los kilómetros de ingresos por vehículo. Zoox ha obtenido una exención sin volante de dirección de la Administración Nacional de Seguridad del Tráfico en las Carreteras, lo que indica que los reguladores certificarán el Nivel 5 una vez que las capas redundantes de frenado, dirección y percepción alcancen la equivalencia de seguridad. A medida que los centros de operaciones remotas supervisan más de 50 vehículos por persona, los gastos generales de mano de obra caen por debajo del costo de mantener operadores de seguridad dentro del vehículo, inclinando la economía hacia la autonomía total.

Por Propulsión: La Economía Eléctrica de Batería Domina las Flotas de Alta Utilización

Las plataformas eléctricas de batería mantuvieron una participación del 72,13% en 2025, reflejando la influencia de los incentivos de zonas de cero emisiones y los bajos costos de energía por kilómetro. Las alternativas híbridas conllevan mantenimiento de doble tren motriz y no califican para exenciones de precios por congestión en múltiples capitales. Se prevé que la participación del mercado de robo taxi para vehículos eléctricos de batería se expanda con una CAGR del 87,14% hasta 2031, a medida que los precios de las baterías disminuyen y los ayuntamientos endurecen las regulaciones de emisiones.

El RT6 de Baidu, diseñado con un propósito específico, logra una autonomía impresionante al optimizar la eficiencia energética mediante la eliminación del hardware centrado en el conductor. Este enfoque alinea su rendimiento con los sedanes híbridos al tiempo que reduce los costos de energía. Zoox afirma que su vehículo de propósito específico, equipado con una batería de 133 kWh, puede funcionar más de 16 horas con una sola carga. Esto permite el servicio durante todo el día con intervalos de carga designados. Sin embargo, los prototipos de pila de combustible enfrentan desafíos debido a la disponibilidad limitada de infraestructura de hidrógeno y los mayores costos asociados.

Por Tipo de Vehículo: Las Furgonetas y Lanzaderas Desbloquean Corredores Logísticos y de Campus

Los automóviles de pasajeros representaron el 68,22% de los viajes en 2025, impulsados por los estándares de confort y las cadenas de suministro de sedanes existentes. Sin embargo, se prevé que las furgonetas y lanzaderas crezcan a una CAGR del 86,03%, impulsadas por contratos de paquetería y servicios de ruta fija en campus. La cápsula de carga de tercera generación de Nuro realiza circuitos de supermercados suburbanos con una notable utilización diurna, demostrando una mayor productividad de activos que los casos de uso de pasajeros orientados a horas pico.

El EZ10 de EasyMile y la Lanzadera Autonom de Navya registran más de 1 millón de kilómetros comerciales en aeropuertos y parques empresariales, validando la autonomía a baja velocidad como un punto de entrada regulatorio de vía rápida. Los interiores reconfigurables permiten el cambio de modo día-noche, maximizando los ingresos por chasis.

Por Aplicación: Los Viajes de Pasajeros Lideran, la Entrega de Mercancías Escala Más Rápido

La movilidad de pasajeros representó el 82,34% de la facturación de 2025 y se proyecta que crezca a una CAGR del 90,17% hasta 2031, a medida que los consumidores pasan de la propiedad al acceso bajo demanda. Las operaciones de Waymo abarcan tres áreas metropolitanas dentro de Estados Unidos, demostrando la importancia de la fiabilidad y la cobertura para lograr escala.

Aunque de menor escala, la entrega de mercancías encuentra menos supervisión regulatoria, especialmente en zonas industriales y comunidades cerradas. Las rutas de supermercados de Walmart y Nuro cumplen consistentemente con ventanas de cumplimiento rápido, manteniendo altos niveles de satisfacción del cliente. La interacción entre los servicios de transporte compartido y de entrega mejora la utilización durante las 24 horas del día, reforzando la economía de la flota.

Por Tipo de Servicio: El Dominio de la Libre Circulación se Encuentra con el Nicho Basado en Estaciones

Los servicios de libre circulación de tipo alquiler mantuvieron una participación del 55,12% en 2025, reflejando la experiencia familiar de transporte compartido. Se espera que este segmento mantenga su dominio y crezca a una CAGR del 87,55% hasta 2031. Apollo Go integra viajes dentro de la aplicación de Uber en ciudades piloto, otorgando acceso inmediato a millones de usuarios activos.

Los modelos basados en estaciones prosperan donde los flujos de demanda son predecibles, como en suburbios, campus y aeropuertos, eliminando los kilómetros de reposicionamiento y en vacío. Los operadores despliegan flotas híbridas, con vehículos de libre circulación en núcleos urbanos densos y lanzaderas de punto a punto en áreas suburbanas exteriores. Esto equilibra la disponibilidad de vehículos frente a los umbrales de utilización necesarios para la rentabilidad.

Por Modelo de Negocio: Los Contratos B2B Aceleran la Visibilidad de los Ingresos

Las reservas B2C siguen siendo dominantes, con una participación del 54,25% en 2025; sin embargo, se espera que los acuerdos de servicio B2B se expandan a un ritmo más rápido, con una CAGR del 89,11%. Los minoristas y las corporaciones valoran la capacidad garantizada y están dispuestos a pagar tarifas premium aseguradas mediante contratos plurianuales. Los vehículos de tramo intermedio de Gatik alcanzan la rentabilidad a nivel unitario antes que los servicios de pasajeros al atender las rutas de tiendas de Walmart con horarios fijos.

Las agencias de transporte público en Singapur han encargado autobuses autónomos para un despliegue en 2026, destacando su interés en ampliar el alcance de la red sin incurrir en un crecimiento proporcional de los costos laborales. La demanda empresarial protege a los operadores de la estacionalidad y eleva la utilización de la flota más allá de los picos exclusivos del consumidor.

Por Propiedad de Flota: Los Modelos de Operador Crecen a Medida que las Empresas de Redes de Transporte Evitan los Activos Pesados

Los fabricantes de equipos originales controlaron el 51,26% de las flotas en 2025; sin embargo, los modelos de propiedad de operadores están preparados para expandirse a una CAGR del 86,41% para 2031, impulsados por empresas de redes de transporte que suministran pasajeros pero externalizan la propiedad de los vehículos. Las asociaciones de Uber con Waymo, Apollo Go y WeRide ilustran un giro hacia la agregación con activos ligeros. Esta alineación permite a los fabricantes de equipos originales monetizar el hardware sin asumir el riesgo operativo total, mientras que las empresas de redes de transporte capturan tarifas de plataforma y valor de datos.

Las agencias públicas pueden financiar flotas en mercados seleccionados, tratando los robo taxis como infraestructura similar a autobuses o tranvías. La concesión de Abu Dabi con WeRide ejemplifica la disposición del gobierno a co-invertir donde el acceso a la movilidad se alinea con los objetivos de política.

Por Entorno Operativo: Los Corredores de Autopistas Ofrecen Velocidad y Densidad de Ingresos

Los núcleos urbanos generaron el 63,42% de los ingresos de 2025, mientras que se espera que los segmentos de autopistas y entre ciudades se expandan a una tasa del 89,62% hasta 2031. Los carriles estructurados, la menor densidad peatonal y las longitudes de viaje promedio más largas mejoran los márgenes de seguridad y los ingresos por hora de vehículo. En 2025, Waymo introdujo viajes exclusivos para pasajeros en autopistas dentro de sus áreas de servicio, incluido Los Ángeles, destacando el progreso en la conducción en autopistas dentro de dominios operativos definidos.

Los circuitos de campus y suburbanos sirven como campos de prueba para lanzaderas de ruta fija, generando familiaridad pública y perfeccionando el manejo de casos extremos. A medida que el alcance de los sensores y el margen de cómputo aumentan, la cobertura de distritos de uso mixto seguirá, desbloqueando el pleno potencial del efecto de red.

Análisis Geográfico

La región de Asia-Pacífico lideró el mercado de robo taxi con una participación del 46,09% en 2025 y se proyecta que crezca a una CAGR del 85,79% hasta 2031. El Ministerio de Transporte de China ha autorizado servicios completamente sin conductor en múltiples ciudades de primer nivel, acelerando los recuentos acumulados de viajes más allá de nueve millones para Apollo Go en enero de 2025 [2]"Aviso sobre Pilotos de Conducción Autónoma de Alto Nivel," Ministerio de Transporte de la República Popular China, mot.gov.cn. El permiso de toda la ciudad de Pony.ai en Shenzhen cubre un número significativo de automóviles autónomos, demostrando el impulso regulatorio de la región. Japón y Corea del Sur aprovechan la fortaleza de la fabricación nacional para impulsar pilotos locales, mientras que India atrae interés para el alivio de la congestión a pesar de un progreso más lento en políticas.

América del Norte ocupa el segundo lugar, liderada por las operaciones de Waymo en múltiples ciudades, que ahora incluyen segmentos de autopistas. La disposición de la Administración Nacional de Seguridad del Tráfico en las Carreteras a eximir vehículos de propósito específico sin volantes de dirección señala el apoyo federal, incluso cuando los requisitos de seguro a nivel estatal siguen siendo desiguales. Los pilotos canadienses en Toronto y Vancouver se concentran en la validación en clima frío para ampliar los dominios de diseño operativo.

Europa se queda atrás en volumen debido a los conservadores procesos de homologación de tipo y las normas de responsabilidad fragmentadas. Sin embargo, el estatuto de Nivel 4 de Alemania aclara la responsabilidad del fabricante, atrayendo flotas piloto de fabricantes de equipos originales nacionales. Las lanzaderas autónomas de campus de EasyMile y Navya han registrado más de 1 millón de kilómetros, destacando los nichos de baja velocidad como puntos de entrada. Oriente Medio emerge como una región de adopción acelerada: Abu Dabi alberga el primer servicio comercial completamente sin conductor, y Dubái planea expandir significativamente sus flotas, respaldado por concesiones gubernamentales que comparten ingresos con los operadores.

Panorama Competitivo

El mercado de robo taxi está moderadamente concentrado, con Waymo y Apollo Go liderando en América del Norte y China, respectivamente. Ambos cuentan con grandes flotas y han recaudado capital de varios miles de millones de dólares, lo que les permite competir en precios mientras los competidores más pequeños luchan por financiar la validación de seguridad y la adquisición de hardware. La infusión de capital de USD 5.600 millones de Waymo en 2024 le otorga un poder de compra de volumen de sensores sin igual. Apollo Go se beneficia del ecosistema de búsqueda y mapas de Baidu, que reduce los costos de emparejamiento de viajes.

La deserción en etapas tardías es evidente: General Motors salió del mercado después de que Cruise registrara pérdidas significativas, mostrando que la profundidad de capital por sí sola no puede compensar las curvas de costos no resueltas [3]"Formulario 8-K del cuarto trimestre de 2024 – Revisión Estratégica de Cruise," General Motors Company, gm.com. La estrategia se bifurca en pilas verticalmente integradas, como Waymo, Baidu y Zoox, que poseen hardware, software y operaciones, y modelos de agregador, como Uber y Lyft, que integran múltiples proveedores autónomos manteniéndose con activos ligeros. La diferenciación tecnológica se centra en la filosofía de fusión de sensores y la escala de simulación; las pruebas virtuales con prioridad en inteligencia artificial de Waabi afirman una reducción significativa en los kilómetros en carretera, insinuando un posible cambio de paso en la velocidad de desarrollo.

El crecimiento en espacios no explotados se encuentra en la logística B2B y los corredores entre ciudades. El enfoque de carga de Nuro obtuvo una valoración de USD 6.000 millones, demostrando que la entrega de mercancías puede alcanzar la rentabilidad antes que los servicios de pasajeros. La diversificación geográfica sigue siendo limitada; ningún operador ha logrado aún una cobertura transfronteriza fluida, manteniendo a los campeones regionales aislados por la experiencia en políticas locales.

Líderes de la Industria de Robo Taxi

Waymo LLC

Apollo Go

AutoX Inc.

Pony.ai

Zoox, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La división autónoma de Didi inició ensayos sin conductor las 24 horas del día, los 7 días de la semana en Guangzhou, cubriendo estaciones, escuelas y centros comerciales, con enlaces de soporte remoto dentro del vehículo disponibles.

- Noviembre de 2025: WeRide lanzó la primera flota comercial de robo taxi completamente sin conductor en Abu Dabi bajo una concesión de reparto de ingresos con el Emirato.

- Julio de 2025: Lucid, Nuro y Uber presentaron un programa premium de robo taxi que combina la arquitectura definida por software de Lucid, el sistema de Nivel 4 de Nuro y la gestión de flotas de Uber, con un lanzamiento planificado en 2026 en Estados Unidos.

- Julio de 2025: Apollo Go se asoció con Uber para desplegar robo taxis en Abu Dabi, con el objetivo de una mayor expansión en Oriente Medio.

Alcance del Informe Global del Mercado de Robo Taxi

El alcance incluye la segmentación por nivel de autonomía (nivel 4 y nivel 5), propulsión (vehículos eléctricos de batería, vehículos híbridos eléctricos y vehículos eléctricos de pila de combustible), tipo de vehículo (automóvil y furgoneta/lanzadera), aplicación (transporte de pasajeros y transporte de mercancías/paquetes), tipo de servicio (basado en alquiler y basado en estaciones), modelo de negocio (B2C (directo a pasajeros), B2B (contratos corporativos/logísticos) e integración de transporte público), propiedad de flota (propiedad del fabricante de equipos originales, propiedad del operador (empresas de redes de transporte y empresas emergentes) y propiedad de agencias públicas) y entorno operativo (núcleo urbano, suburbano/campus, autopista/entre ciudades y zonas de uso mixto). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Nivel 4 |

| Nivel 5 |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos Eléctricos |

| Vehículos Eléctricos de Pila de Combustible |

| Automóvil |

| Furgoneta / Lanzadera |

| Transporte de Pasajeros |

| Transporte de Mercancías / Paquetes |

| Basado en Alquiler (libre circulación) |

| Basado en Estaciones (punto a punto) |

| B2C (directo a pasajeros) |

| B2B (contratos corporativos / logísticos) |

| Integración de Transporte Público |

| Propiedad del Fabricante de Equipos Originales |

| Propiedad del Operador (empresas de redes de transporte y empresas emergentes) |

| Propiedad de Agencias Públicas |

| Núcleo Urbano |

| Suburbano / Campus |

| Autopista / Entre Ciudades |

| Zonas de Uso Mixto |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Nivel de Autonomía | Nivel 4 | |

| Nivel 5 | ||

| Por Propulsión | Vehículos Eléctricos de Batería | |

| Vehículos Híbridos Eléctricos | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Por Tipo de Vehículo | Automóvil | |

| Furgoneta / Lanzadera | ||

| Por Aplicación | Transporte de Pasajeros | |

| Transporte de Mercancías / Paquetes | ||

| Por Tipo de Servicio | Basado en Alquiler (libre circulación) | |

| Basado en Estaciones (punto a punto) | ||

| Por Modelo de Negocio | B2C (directo a pasajeros) | |

| B2B (contratos corporativos / logísticos) | ||

| Integración de Transporte Público | ||

| Por Propiedad de Flota | Propiedad del Fabricante de Equipos Originales | |

| Propiedad del Operador (empresas de redes de transporte y empresas emergentes) | ||

| Propiedad de Agencias Públicas | ||

| Por Entorno Operativo | Núcleo Urbano | |

| Suburbano / Campus | ||

| Autopista / Entre Ciudades | ||

| Zonas de Uso Mixto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande podría llegar a ser el mercado global de servicios de robo taxi para 2031?

Se proyecta que el segmento alcance USD 17,55 mil millones para 2031.

¿Qué tasa de crecimiento anual esperan los analistas hasta 2031?

Se prevé que el ritmo de crecimiento compuesto sea del 85,45% anual de 2026 a 2031.

¿Qué región lidera en despliegues actualmente?

Asia-Pacífico mantiene el 46,09% del volumen de 2025, liderado por las aprobaciones de conducción sin conductor en toda la ciudad en China.

Pregunta ¿Cuál sigue siendo el mayor obstáculo para un despliegue generalizado?

La confianza pública y las brechas de percepción de seguridad continúan moderando la adopción a pesar del creciente kilometraje en el mundo real.

Última actualización de la página el: