Tamaño y Participación del Mercado de Redes de Núcleo Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

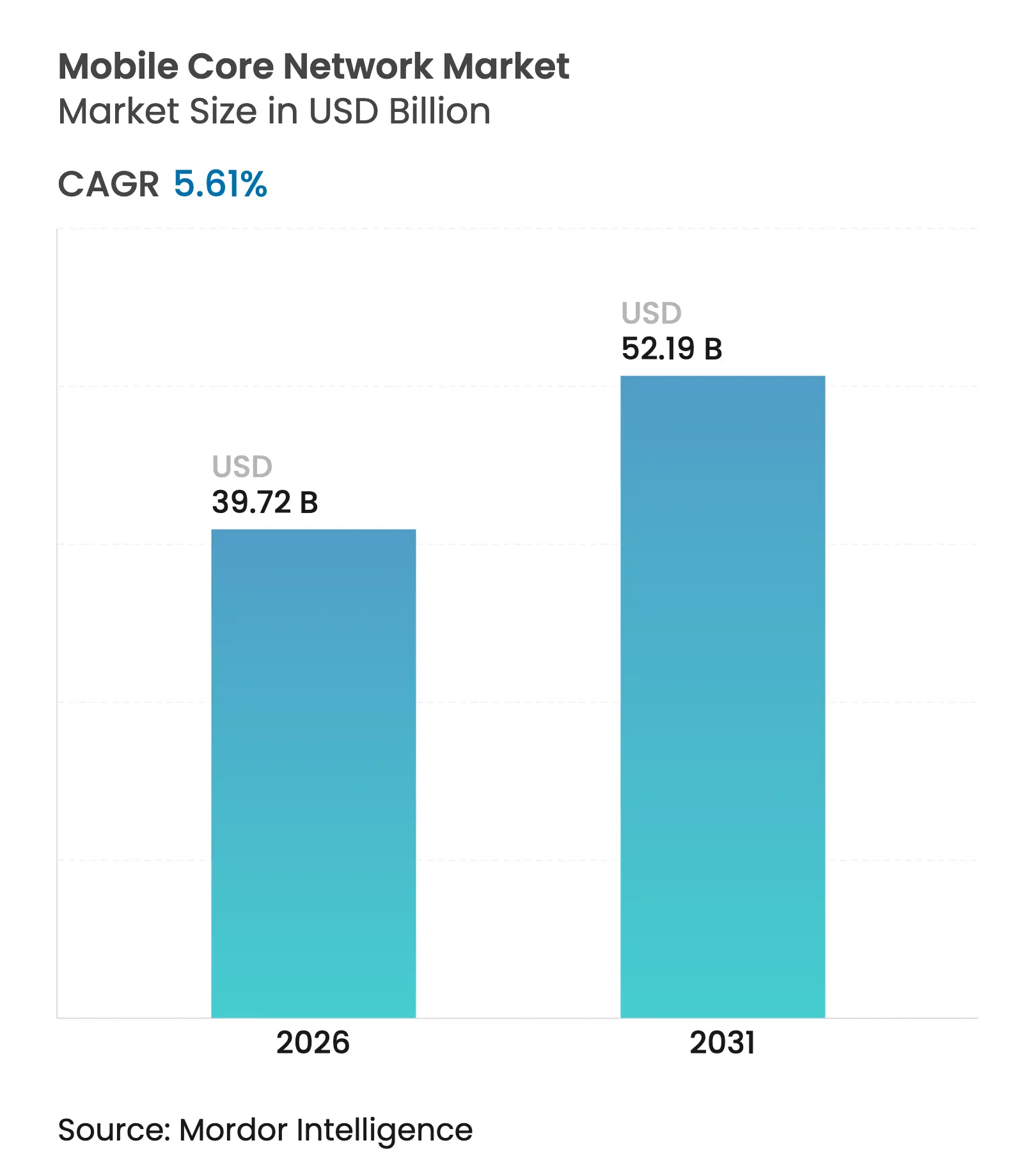

| Tamaño del Mercado (2026) | 39.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

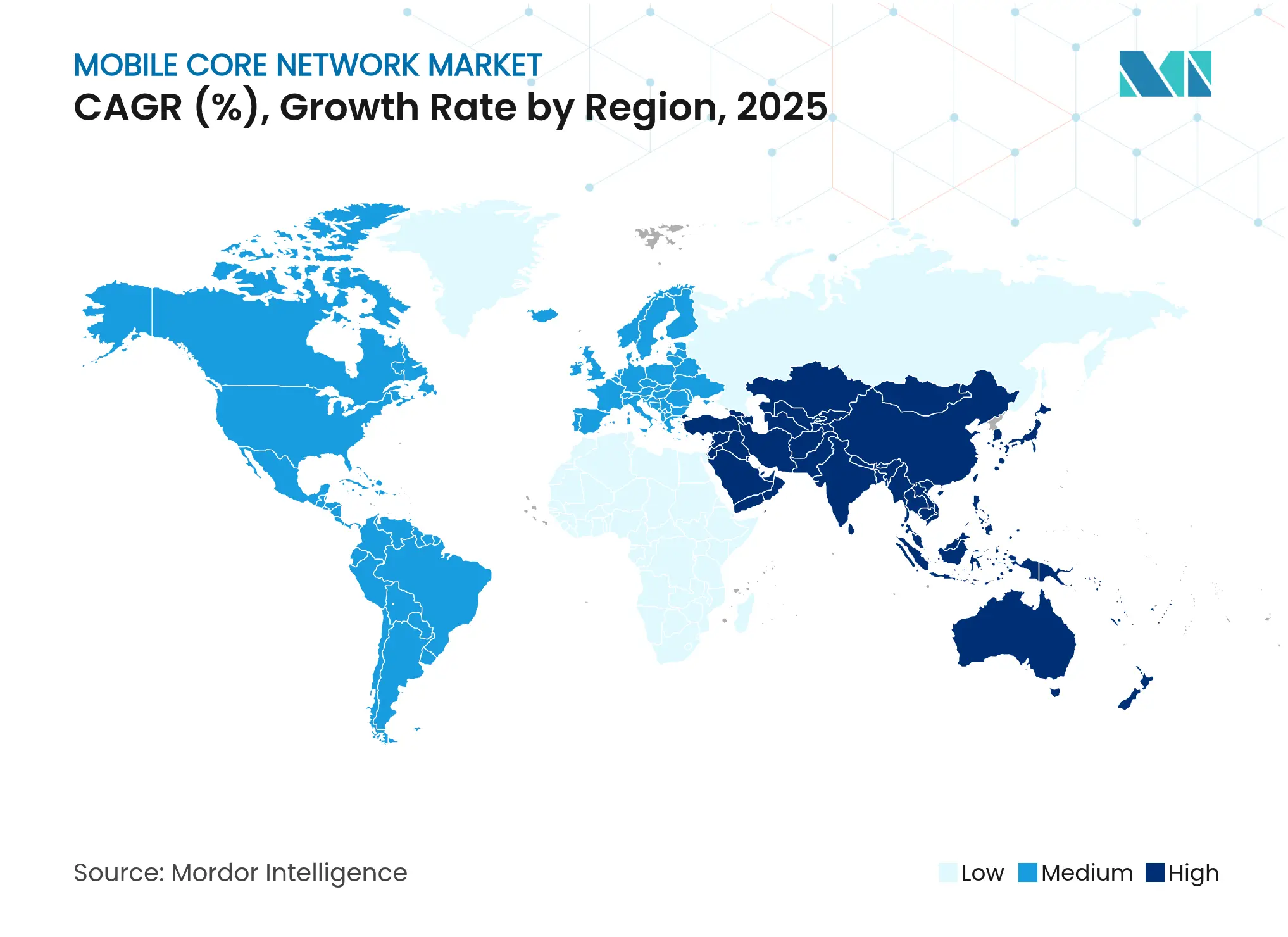

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

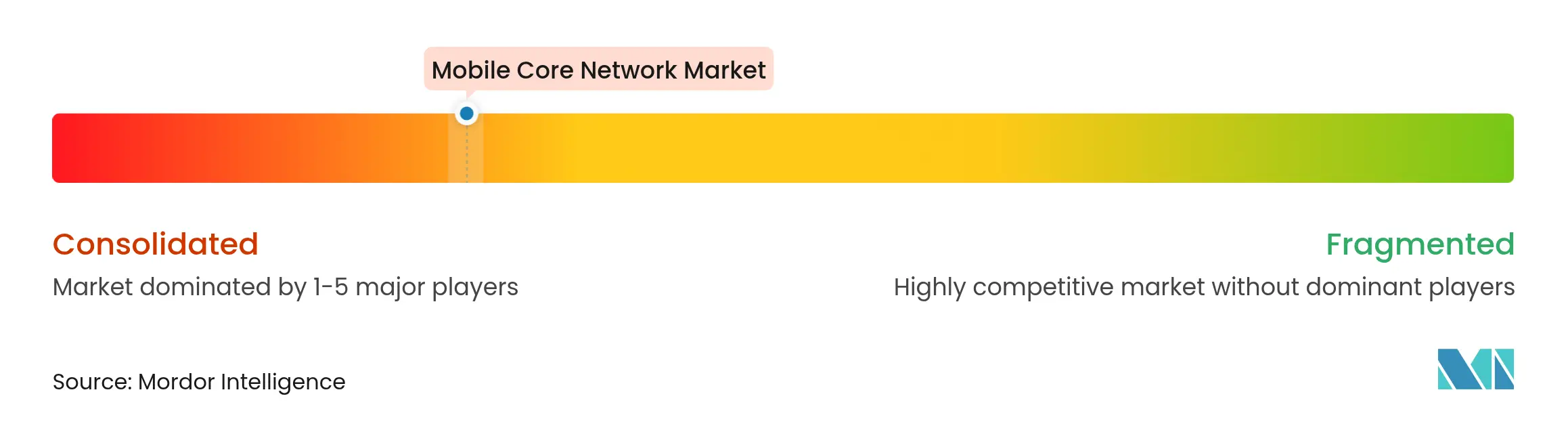

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Núcleo Móvil por Mordor Intelligence

El tamaño del mercado de redes de núcleo móvil fue valorado en USD 37,61 mil millones en 2025 y se estima que crecerá desde USD 39,72 mil millones en 2026 hasta alcanzar USD 52,19 mil millones en 2031, a una CAGR del 5,61% durante el período de previsión (2026-2031). Esta trayectoria moderada pero constante sigue al fin de la fase explosiva de despliegue de 5G y refleja el giro de los operadores hacia migraciones nativas en la nube, automatización asistida por IA y escalado de capacidad optimizado en costes. Un aumento de ingresos del 32% en el primer trimestre de 2025, impulsado en gran medida por el salto del 122% de China en el gasto en redes de núcleo, subrayó el impulso residual de las inversiones en 5G autónomo, según RCR Wireless News. Los principales proveedores enfatizan las funciones integradas de IA, el soporte de segmentación de red y los servicios expuestos mediante API como principales diferenciadores, mientras que los hiperescaladores amplían la presión competitiva a través de ofertas de núcleo como servicio. Las subastas de espectro en India, Canadá y Estados Unidos obligan a actualizar la infraestructura, y el creciente número de dispositivos IoT genera nueva demanda de gestión escalable de datos de suscriptores. Al mismo tiempo, los elevados costes de despliegue, la coexistencia con tecnología heredada y la escasez de competencias en seguridad moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

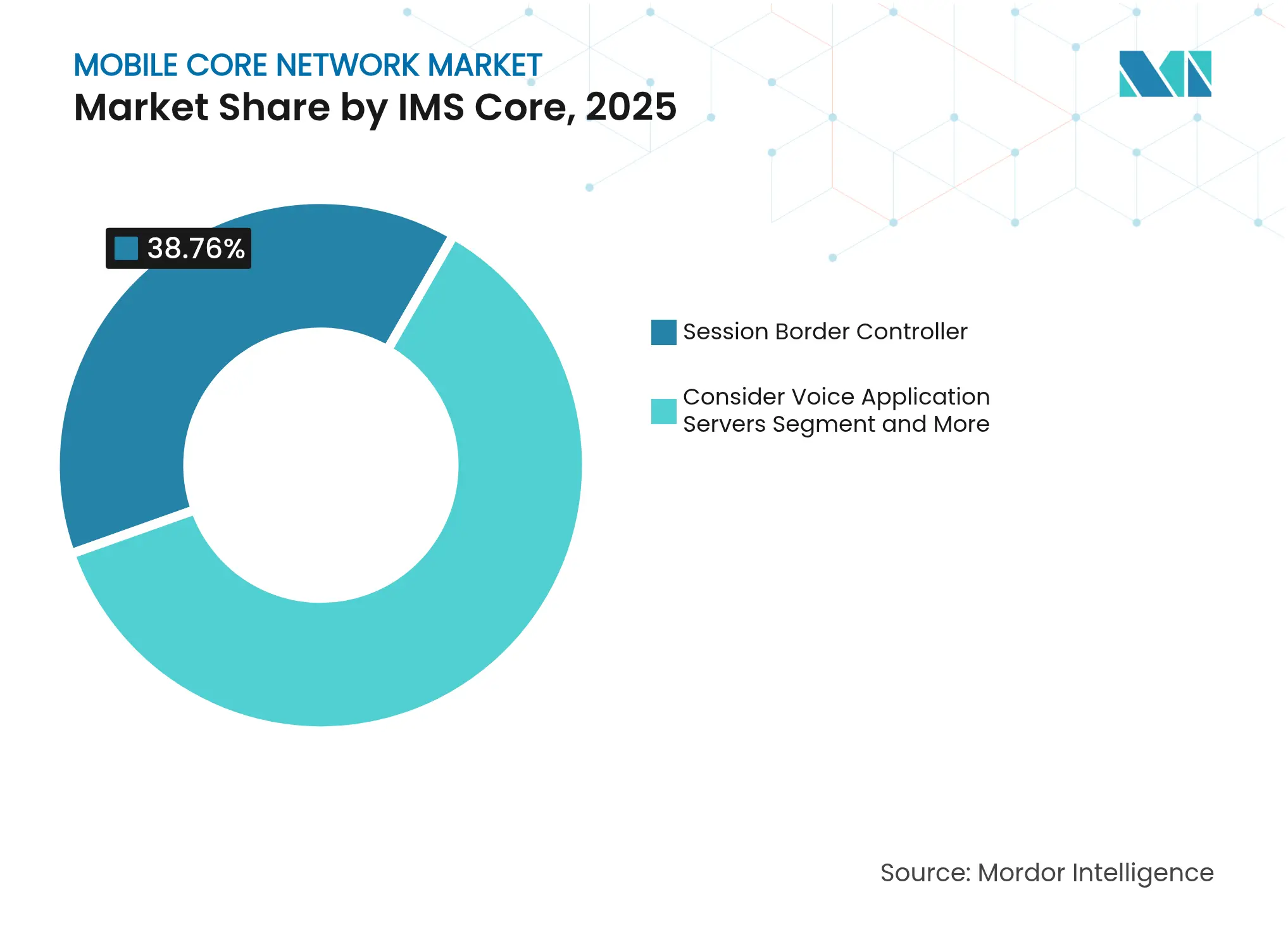

- Por categoría de producto, los Controladores de Borde de Sesión lideraron con el 38,76% de la participación del mercado de redes de núcleo móvil en 2025, mientras que los Controladores de Borde de Sesión nativos en la nube se expanden a una CAGR del 9,05% hasta 2031.

- Por controlador de núcleo, la Entidad de Gestión de Movilidad mantuvo el 30,15% del tamaño del mercado de redes de núcleo móvil en 2025, mientras que la Función de Gestión de Sesiones registra la CAGR proyectada más alta del 10,45% hasta 2031.

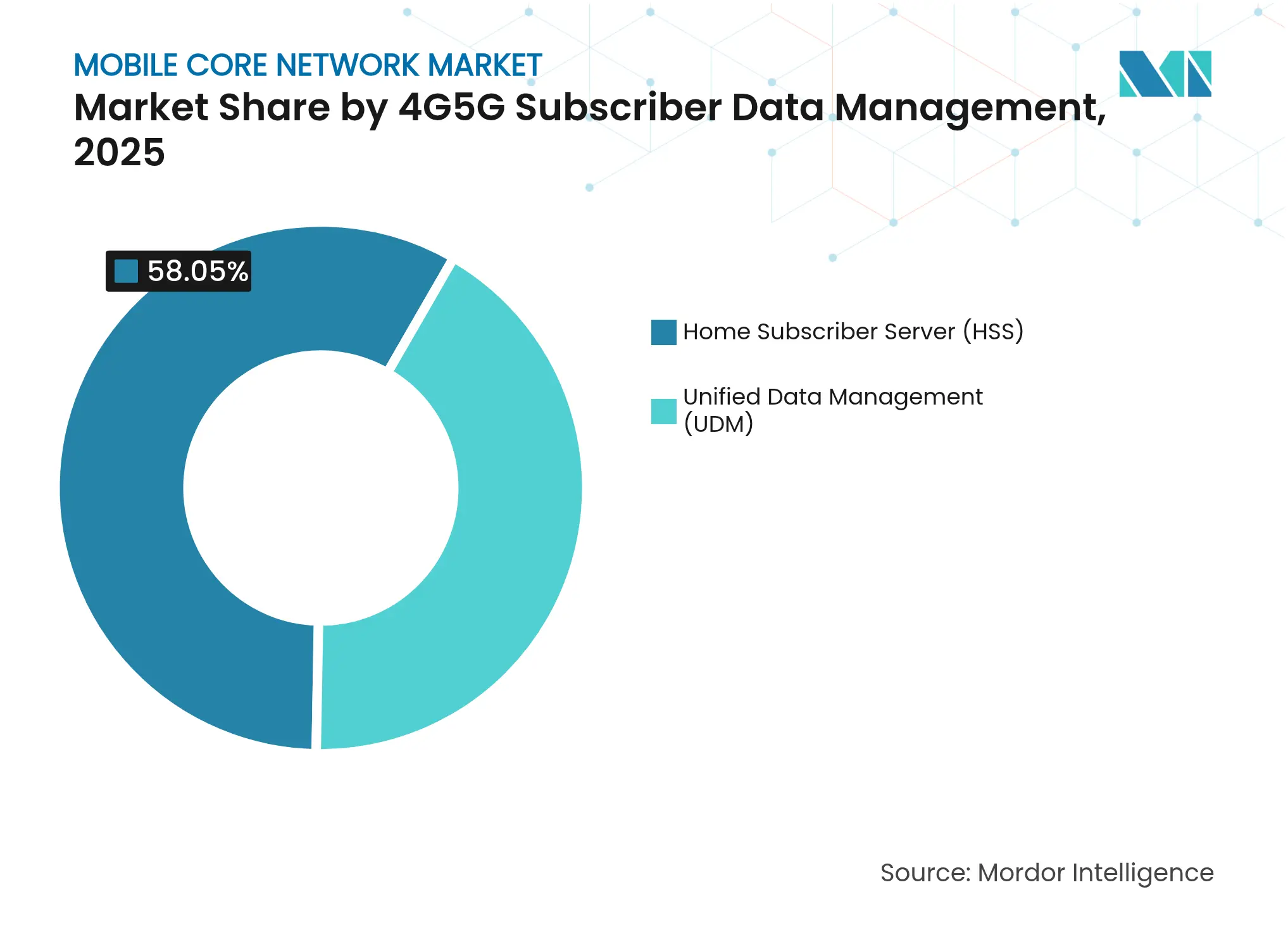

- Por plataforma de datos de suscriptores, el Servidor de Suscriptores Domésticos representó el 58,05% de la participación del tamaño del mercado de redes de núcleo móvil en 2025; la Gestión Unificada de Datos avanza a una CAGR del 12,17%.

- Por modelo de despliegue, las Funciones de Red Virtualizadas capturaron el 59,05% de la participación de ingresos en 2025, aunque las Funciones Nativas en la Nube crecen a una CAGR del 7,98%.

- Por geografía, Asia-Pacífico mantuvo el 39,48% de la participación del mercado de redes de núcleo móvil en 2025, mientras que Oriente Medio tiene previsto registrar la CAGR más rápida del 13,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes de Núcleo Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de datos móviles | +1.2% | Global, con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Despliegues de núcleo 5G autónomo | +1.8% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Virtualización de redes y núcleo nativo en la nube | +0.9% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión del tráfico IoT masivo | +0.7% | Global, con clústeres industriales en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Subastas gubernamentales de espectro | +0.6% | India, Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Operaciones de núcleo autónomo impulsadas por IA | +0.4% | Global, con expansión desde América del Norte hacia EMEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Consumo de Datos Móviles

Ericsson proyecta que el tráfico global alcanzará 237 exabytes por mes en 2026, un aumento anual del 46%, según LightReading. Los operadores, por tanto, adoptan el escalado elástico en lugar del sobreaprovisionamiento fijo. La creación de vídeo mejorada con IA generativa genera picos de enlace ascendente que desafían los diseños tradicionales de EPC, según Nokia.[1]Personal de Nokia Networks, "Los Patrones de Tráfico Impulsados por IA Desafían los Diseños de Núcleo," Nokia, nokia.com Los flujos asimétricos resultantes aceleran la inversión en gestión de sesiones, anclaje del plano de usuario y motores de políticas en tiempo real capaces de realizar ajustes en milisegundos.

Despliegues de Núcleo 5G Autónomo

Sesenta y un redes autónomas en funcionamiento en todo el mundo —incluidos los lanzamientos nacionales planificados de AT&T y Verizon— ilustran un giro decisivo hacia arquitecturas preparadas para la segmentación, según Fierce Network.[2] Diana Goovaerts, "Los Despliegues de 5G Autónomo se Aceleran," Fierce Network, fiercenetwork.com Los núcleos autónomos habilitan Voz sobre NR, URLLC y APIs monetizables, pero solo 39 operadores han activado realmente el servicio autónomo, lo que pone de manifiesto la complejidad de la migración, según LightReading. Los contratos de alto valor para empresas e IoT hacen que las capacidades autónomas sean innegociables, garantizando una demanda sostenida de equipos y software.

Virtualización de Redes y Núcleo Nativo en la Nube

Los operadores reportan ganancias de eficiencia de recursos del 40% y reducciones del 30% en OPEX tras migrar a Funciones de Red Nativas en la Nube basadas en Kubernetes, según LightReading. Los proveedores ahora integran bucles de aprendizaje automático directamente en las funciones de red para mantenimiento predictivo y autocorrección, según TotalTelecom.[3]Mary Lennighan, "Total Telecom: Lanzamiento de Núcleo Nativo con IA," Total Telecom, totaltele.com Estas capacidades promueven un cambio desde las actualizaciones centradas en hardware hacia lanzamientos de funcionalidades impulsados por software y servicios de red con precios de suscripción que amplían los grupos de ingresos sin un CAPEX proporcional.

Crecimiento del Tráfico IoT Masivo

La automatización industrial, las ciudades inteligentes y los vehículos conectados elevarán los enlaces IoT celulares a 7.500 millones para 2033, según MobileWorldLive. La integración de NB-IoT y LTE-M en el núcleo 5G permite que los dispositivos de ultra bajo consumo funcionen durante 10 años con una sola batería, según la GSMA. La escalabilidad depende de capas modernas de datos de suscriptores que soporten billones de decisiones de política diarias y faciliten una facturación granular adecuada para la economía a nivel de sensor.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de implementación e integración | -0.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de interoperabilidad con sistemas heredados | -0.6% | Global, concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Escasez de competencias en ciberseguridad | -0.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Regulaciones de interceptación legal no armonizadas | -0.3% | Global, con fragmentación regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Implementación e Integración

Se prevé que el gasto en infraestructura 5G supere USD 1,3 billones para 2030, mientras que las estaciones base individuales cuestan entre USD 100.000 y 200.000 y las actualizaciones del núcleo añaden entre USD 20.000 y 50.000 por emplazamiento, según PatentPC. Estas obligaciones impulsan asociaciones entre proveedores, alianzas de compartición de redes y fusiones —como la adquisición de Infinera por Nokia por USD 2.300 millones— para distribuir el riesgo financiero, según Fierce Network. Los operadores más pequeños pueden recurrir a modelos de núcleo como servicio alojados por hiperescaladores para contener los picos de CAPEX.

Complejidad de Interoperabilidad con Sistemas Heredados

La coexistencia multigeneracional significa que los operadores deben preservar simultáneamente la señalización 2G/3G, la interoperabilidad 4G y las interfaces basadas en servicios 5G, según la GSMA. La sustitución por parte de Three UK del equipamiento de Nokia y Microsoft por la plataforma unificada de Ericsson muestra el impulso por simplificar las pilas de proveedores, según LightReading. La armonización de los procesos de interceptación legal, facturación y atención al cliente a través de tecnologías de red divergentes alarga los plazos y eleva las facturas de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Núcleo IMS: Liderazgo del Controlador de Borde de Sesión en la Evolución de la Voz

El segmento generó la mayor porción de ingresos, ya que los Controladores de Borde de Sesión reclamaron el 38,76% de la participación del mercado de redes de núcleo móvil en 2025. Los Controladores de Borde de Sesión sustentan la voz IP segura y median la señalización a medida que los operadores retiran la conmutación de circuitos. Los subsistemas de Controladores de Borde de Sesión nativos en la nube crecerán a una CAGR del 9,05% hasta 2031, impulsados por la voz sobre 5G y las superposiciones de UCaaS empresarial. Estas dinámicas elevan el tamaño del mercado de redes de núcleo móvil para los proveedores de Controladores de Borde de Sesión que combinan cifrado, analítica y control de sesiones con reconocimiento de segmentos. Los operadores en mercados que planifican el cierre de 2G/3G aceleran las inversiones en IMS para mantener el roaming de voz universal, respaldando la visibilidad de la demanda hasta 2031.

Una segunda ola de modernización apunta a los Servidores de Aplicaciones de Voz y los nodos CSCF. Aunque menores en ingresos absolutos, estas funciones habilitan características de llamadas diferenciadas, integración con plataformas de colaboración y exposición de servicios mediante APIs. El mercado de redes de núcleo móvil, por tanto, abre grupos de valor incremental para proveedores exclusivamente de software que pueden ofrecer velocidad de funcionalidades y automatización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Controlador de Núcleo de Paquetes 4G/5G: Impulso de la Función de Gestión de Sesiones

La Entidad de Gestión de Movilidad mantuvo la mayor base instalada, representando el 30,15% del tamaño del mercado de redes de núcleo móvil en 2025. Sin embargo, su crecimiento se estabiliza a medida que los operadores convergen en diseños 5G autónomos. La Función de Gestión de Sesiones, por el contrario, crece a una CAGR del 10,45%, emergiendo como el ancla lógica de servicios para sesiones de unidades de datos de protocolo y salida hacia el borde. A medida que aumentan los despliegues de la Función de Gestión de Sesiones, el gasto en la Función de Plano de Usuario adyacente sigue el mismo camino, creando un efecto multiplicador dentro del mercado de redes de núcleo móvil más amplio.

Los operadores negocian la coexistencia de los controladores heredados SGW-C/PGW-C con las pilas emergentes de AMF y Función de Gestión de Sesiones. Las rutas de migración fluidas, las pasarelas de API y los motores de políticas comunes son criterios de compra clave. Los proveedores capaces de agrupar capas de plano de control, plano de usuario y analítica dentro de construcciones nativas en la nube ganan cuota a medida que las empresas de telecomunicaciones buscan plataformas integradas y preparadas para la segmentación.

Por Gestión de Datos de Suscriptores 4G/5G: Auge de la Gestión Unificada de Datos

El Servidor de Suscriptores Domésticos dominó en 2025 con una participación del 58,05% del tamaño del mercado de redes de núcleo móvil. Sin embargo, los operadores reconocen las limitaciones del Servidor de Suscriptores Domésticos en silos y adoptan cada vez más la Gestión Unificada de Datos. La CAGR prevista del 12,17% de la Gestión Unificada de Datos refleja su capacidad para presentar una vista única del suscriptor independientemente de la tecnología de radio, habilitando políticas microsegmentadas y derechos específicos por segmento. A medida que se amplía la adopción de la Gestión Unificada de Datos, el mercado de redes de núcleo móvil experimenta un giro desde el aprovisionamiento estático hacia la orquestación en tiempo real y consciente del contexto.

La migración implica conversiones de esquemas, agrupación de bases de datos sensibles a la latencia y exposición hacia el norte de datos mediante APIs a sistemas de TI adyacentes. Los proveedores que ofrecen superposiciones de baja disrupción ganan los primeros proyectos. Las características de ciberresiliencia también son decisivas, dada la criticidad de los repositorios de datos de suscriptores para la identidad y la facturación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Despliegue: Curva de Adopción de Funciones Nativas en la Nube

Las Funciones de Red Virtualizadas representaron el 59,05% de los ingresos en 2025, reflejando una década de despliegues de virtualización de funciones de red. La orquestación convergida y el hardware x86 compartido impulsaron la primera ola de reducción de costes, pero los operadores buscan una automatización más profunda y agilidad en la nube. Las Funciones Nativas en la Nube se expanden a una CAGR del 7,98% a medida que las empresas de telecomunicaciones contienen los planos de control y usuario para el escalado de microservicios. El cambio amplía el mercado de redes de núcleo móvil a medida que el soporte de software, las herramientas de Dev-Sec-Ops y los servicios gestionados acompañan la adopción de Funciones Nativas en la Nube.

No obstante, la migración de Funciones de Red Virtualizadas a Funciones Nativas en la Nube es más que una reescritura técnica. Las empresas de telecomunicaciones reentrenan a los equipos de operaciones, redescubren los flujos de integración y entrega continua, y redefinen los contratos con proveedores para precios basados en consumo. Aquellas que no puedan operacionalizar los nuevos flujos de trabajo corren el riesgo de prolongar la vida útil de las Funciones de Red Virtualizadas, moderando los ingresos por desplazamiento a corto plazo.

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,48% de los ingresos de 2025, convirtiéndose en la mayor porción regional del mercado de redes de núcleo móvil, según LightReading. Solo China invirtió USD 3.000 millones en núcleos 5G avanzados en 2025 y activó 5,8 millones de usuarios de 5G avanzado en 300 ciudades. La reforma del espectro de 687 MHz en India, valorada en USD 23.160 millones, presiona a los operadores para acelerar las actualizaciones del núcleo. El aumento del PIB regional derivado de las tecnologías móviles alcanzó USD 880.000 millones en 2023, reforzando el compromiso político con la expansión de las telecomunicaciones, según la GSMA. En conjunto, estos factores anclan una sólida base de mercado potencial para los proveedores a lo largo del período de previsión.

Oriente Medio representa el mercado de más rápido crecimiento con una CAGR del 13,86% hasta 2031. Los programas de infraestructura financiados con petróleo y las agendas digitales soberanas elevan colectivamente el gasto en núcleos nativos en la nube, capas de seguridad y automatización impulsada por IA.

América del Norte y Europa muestran una saturación madura, aunque los ciclos de modernización sostienen la inversión en el mercado de redes de núcleo móvil. El salto del 54% en los ingresos de Ericsson en América del Norte en el cuarto trimestre de 2024 señala una renovación del gasto de los operadores impulsada por las subastas de espectro, según Ericsson. Las empresas de telecomunicaciones europeas priorizan la Red de Acceso por Radio Abierta y la eficiencia energética, combinándolas con actualizaciones de núcleo con IA integrada para propuestas de 5G privado empresarial. La monetización se desplaza desde nuevas huellas de radio hacia el acceso premium a APIs, computación en el borde e intención de funciones de red.

Panorama Competitivo

La concentración del mercado es alta. Huawei, ZTE, Ericsson y Nokia capturaron aproximadamente el 70% de los ingresos de 2024 en el mercado de redes de núcleo móvil, según TelecomLead. El aumento de ingresos del 22% de Huawei hasta USD 118.000 millones en 2024 contrastó con la caída del 5% de Ericsson y la caída del 21% de Nokia en el cuarto trimestre de 2023, según LightReading. Las restricciones geopolíticas reconfiguran los territorios de mercado potencial: Huawei domina en Asia-Pacífico y Oriente Medio, mientras que Ericsson consolida sus vínculos en Europa y América del Norte. La preferencia de los operadores por menos proveedores impulsa acuerdos de sustitución como la migración de Three UK al núcleo unificado de Ericsson, según LightReading.

El liderazgo tecnológico depende de la integración de IA y los conjuntos de funcionalidades nativas en la nube. Huawei presentó un núcleo nativo con IA en el MWC 2025, TotalTelecom publicó un libro blanco sobre redes autónomas y Ericsson se asoció con Google Cloud para el núcleo como servicio. Los hiperescaladores avanzan más profundamente: el Núcleo 5G para Operadores de Azure de Microsoft y AWS Outposts amenazan los márgenes de los proveedores tradicionales al agrupar créditos en la nube con plataformas de telecomunicaciones. En respuesta, los proveedores tradicionales amplían sus carteras de software, adquieren actores ópticos para controlar las capas de transporte y promueven modelos de participación centrados en DevOps.

Líderes del Sector de Redes de Núcleo Móvil

Huawei Technologies Co., Ltd.

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Ericsson y Google Cloud lanzaron "Ericsson On-Demand", una plataforma de núcleo 5G como servicio que permite el escalado elástico sobre Google Kubernetes Engine, según GoogleCloud.

- Marzo de 2025: Vodafone España seleccionó el Núcleo 5G de modo dual de Ericsson en un acuerdo de cuatro años para mejorar la experiencia del cliente, según Ericsson.

- Marzo de 2025: ZTE presentó su "Libro Blanco de Redes Autónomas 2025" en el MWC Barcelona, describiendo la automatización de extremo a extremo impulsada por IA, según ZTE.

- Febrero de 2025: Bharti Airtel firmó con Ericsson para hacer la transición de su red 5G a arquitectura autónoma con actualizaciones de señalización y facturación, según ETTelecom.

Alcance del Informe Global del Mercado de Redes de Núcleo Móvil

Una Red de Núcleo Móvil se define como el componente central de un sistema de comunicación móvil responsable de proporcionar servicios y procesamiento de datos. Es el corazón de las telecomunicaciones, responsable de enrutar el tráfico de voz, datos y multimedia a través de vastas redes.

El mercado de redes de núcleo móvil está segmentado por núcleo IMS (controladores de borde de sesión, servidores de aplicaciones de voz, función de control de sesión de llamadas), por controlador de núcleo de paquetes 4G/5G (MME, SGW-C, PGW-C, AMF, Función de Gestión de Sesiones), por gestión de datos de suscriptores 4G/5G (servidor de suscriptores domésticos, gestión unificada de datos), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Controladores de Borde de Sesión |

| Servidores de Aplicaciones de Voz |

| Función de Control de Sesión de Llamadas |

| Entidad de Gestión de Movilidad (MME) |

| Control de Pasarela de Servicio (SGW-C) |

| Control de Pasarela de Paquetes (PGW-C) |

| Función de Gestión de Acceso y Movilidad (AMF) |

| Función de Gestión de Sesiones (SMF) |

| Servidor de Suscriptores Domésticos (HSS) |

| Gestión Unificada de Datos (UDM) |

| Virtualizado (VNFs) |

| Nativo en la Nube (CNFs) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Núcleo IMS | Controladores de Borde de Sesión | ||

| Servidores de Aplicaciones de Voz | |||

| Función de Control de Sesión de Llamadas | |||

| Por Controlador de Núcleo de Paquetes 4G/5G | Entidad de Gestión de Movilidad (MME) | ||

| Control de Pasarela de Servicio (SGW-C) | |||

| Control de Pasarela de Paquetes (PGW-C) | |||

| Función de Gestión de Acceso y Movilidad (AMF) | |||

| Función de Gestión de Sesiones (SMF) | |||

| Por Gestión de Datos de Suscriptores 4G/5G | Servidor de Suscriptores Domésticos (HSS) | ||

| Gestión Unificada de Datos (UDM) | |||

| Por Modelo de Despliegue | Virtualizado (VNFs) | ||

| Nativo en la Nube (CNFs) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de redes de núcleo móvil para 2031?

Se prevé que el mercado alcance USD 52.190 millones para 2031, creciendo desde USD 37.610 millones en 2025 hasta USD 39.720 millones en 2026 a una CAGR del 5,61% durante el período de previsión (2026-2031).

¿Qué región contribuye con los mayores ingresos en la actualidad?

Asia-Pacífico lidera con el 39,48% de los ingresos globales de 2025, respaldado por fuertes inversiones en China e India.

¿Qué segmento crece más rápido dentro del mercado de redes de núcleo móvil?

La Función de Gestión de Sesiones en el núcleo de paquetes 5G se expande a una CAGR del 10,45%, superando a otras funciones de controlador.

¿Por qué son importantes las funciones nativas en la nube para los operadores?

Las Funciones Nativas en la Nube basadas en Kubernetes ofrecen ganancias de eficiencia de recursos del 40% y reducciones del 30% en OPEX, habilitando el escalado elástico y un despliegue más rápido de funcionalidades.

Última actualización de la página el: