Tamaño y participación del mercado de análisis móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de análisis móvil por Mordor Intelligence

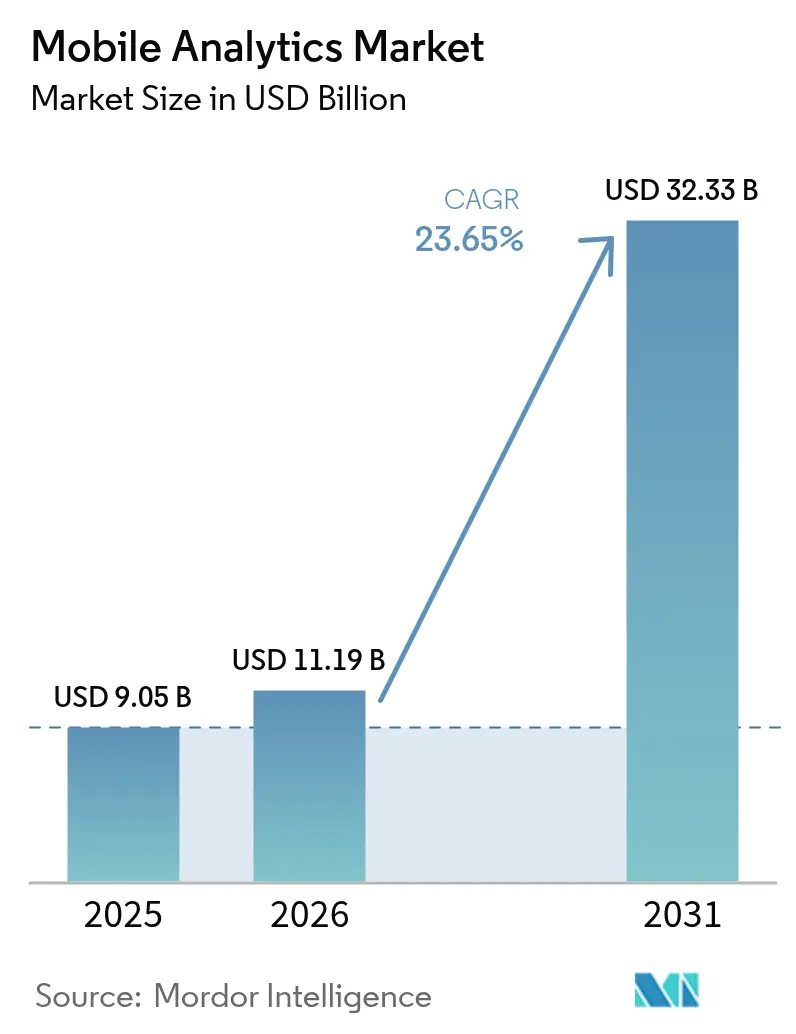

El tamaño del mercado de análisis móvil se valoró en USD 9,05 mil millones en 2025 y se estima que crecerá desde USD 11,19 mil millones en 2026 hasta alcanzar USD 32,33 mil millones en 2031, a una CAGR del 23,65% durante el período de pronóstico (2026-2031). El impulso está impulsado por la ubicuidad de los teléfonos inteligentes, la adopción nativa de la nube y el auge de las transacciones de comercio móvil, que alcanzaron USD 3,56 billones en 2024. Las organizaciones están trasladando el gasto hacia plataformas de medición de comportamiento porque las herramientas centradas en la web no capturan las señales a nivel de gesto que impulsan la conversión móvil. La cobertura generalizada de 5G, los crecientes presupuestos de publicidad móvil y la creciente adopción de la computación en el borde para el análisis en el dispositivo amplían aún más las oportunidades en el mercado de análisis móvil. La intensidad competitiva está aumentando a medida que la regulación de privacidad impulsa a los proveedores a desarrollar técnicas de datos de primera parte basadas en cohortes que equilibran la generación de información con el cumplimiento normativo.

Puntos clave del informe

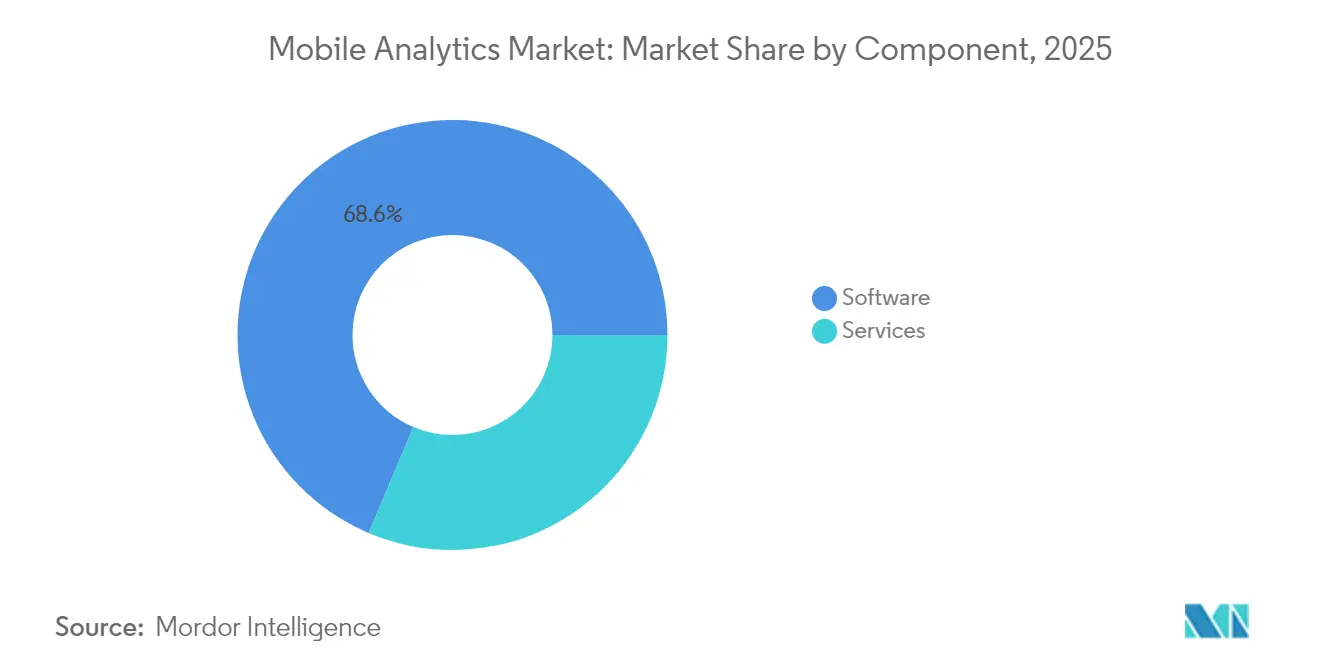

- Por componente, las soluciones de software lideraron con una participación del 68,62% del mercado de análisis móvil en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 25,4% hasta 2031.

- Por tipo de análisis, el análisis de aplicaciones tuvo una participación del 34,98% del tamaño del mercado de análisis móvil en 2025, y se proyecta que el análisis de comportamiento en la aplicación se expanda a una CAGR del 24,1% hasta 2031.

- Por modo de implementación, la entrega en la nube representó el 75,88% del tamaño del mercado de análisis móvil en 2025; se proyecta que el segmento crezca a una CAGR del 25,6% hasta 2031.

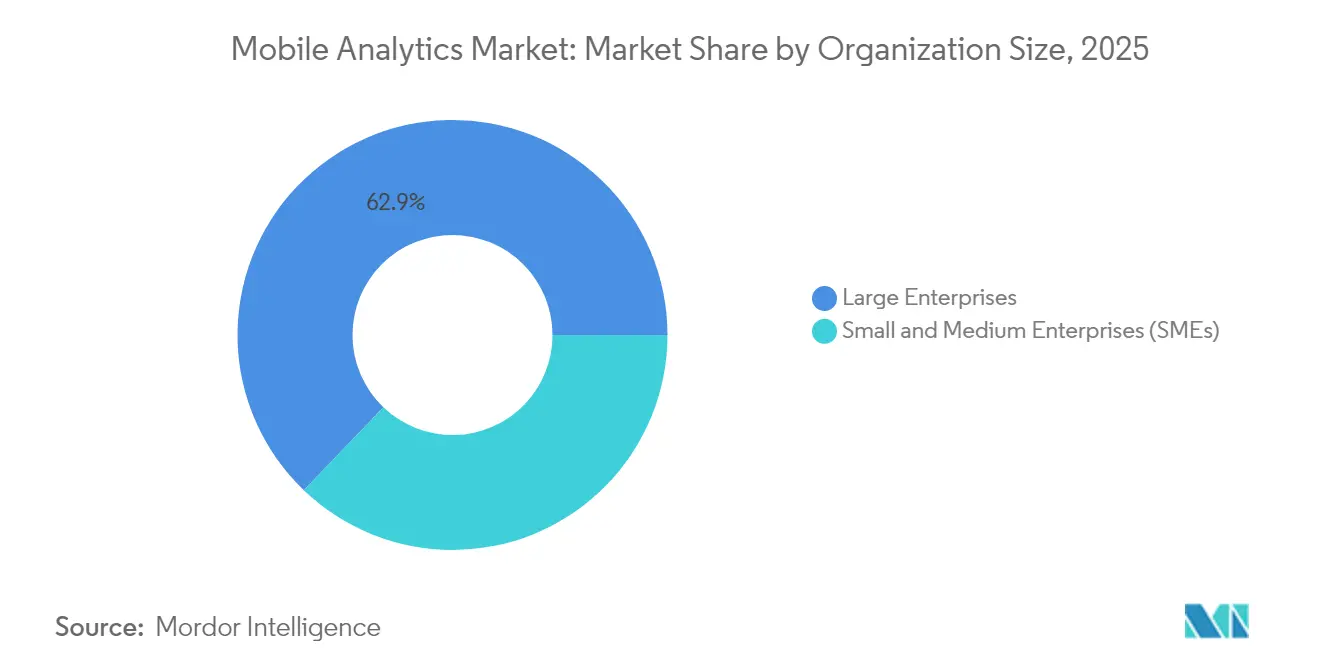

- Por tamaño de organización, las grandes empresas generaron el 62,85% de los ingresos en 2025, mientras que las pymes registraron la CAGR más alta del 25,5% hasta 2031.

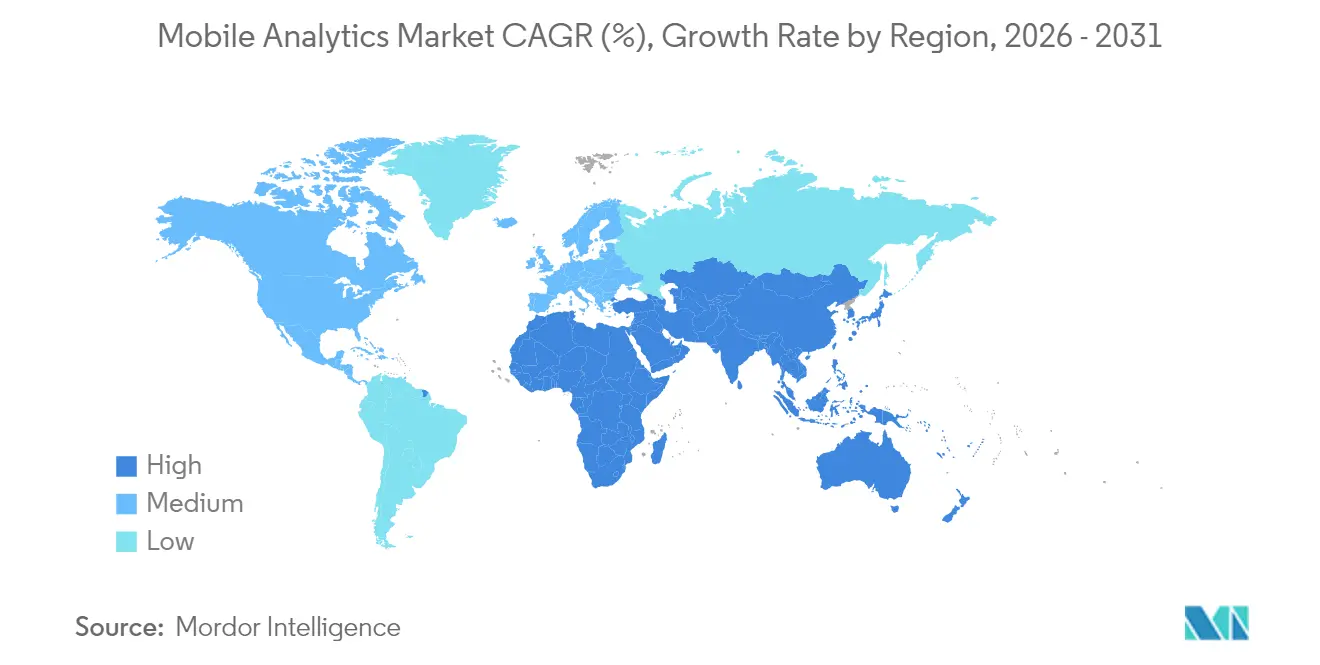

- Por geografía, América del Norte capturó una participación de ingresos del 38,25% en 2025; la región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 24,05% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de análisis móvil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La proliferación de teléfonos inteligentes genera exabytes de datos de comportamiento | +4.2% | Global; más intenso en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| El crecimiento explosivo de las transacciones de comercio móvil | +5.1% | Global; concentrado en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| El rápido cambio empresarial hacia plataformas de análisis nativas de la nube | +3.8% | Liderado por América del Norte, Europa; Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| El aumento de los presupuestos de publicidad móvil impulsa la demanda de información en la aplicación | +4.6% | Global; énfasis en los mercados publicitarios maduros | Corto plazo (≤2 años) |

| El análisis predictivo impulsado por IA permite la hiperpersonalización | +3.9% | Adopción temprana en América del Norte, Europa; expansión global | Largo plazo (≥4 años) |

| Marcos de análisis en el dispositivo con preservación de la privacidad | +2.8% | Global, impulsado por los requisitos de cumplimiento normativo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de teléfonos inteligentes genera exabytes de datos de comportamiento.

Los usuarios globales de teléfonos inteligentes alcanzaron 6.800 millones en 2024, cada dispositivo emitiendo aproximadamente 2,5 GB de señales de comportamiento por mes. Los flujos continuos de toques, desplazamientos y pings de ubicación ofrecen a las empresas vistas detalladas de los recorridos de los clientes, y el ancho de banda 5G hace factible la inferencia en tiempo real. Las aplicaciones minoristas ahora analizan micro-gestos como la velocidad de desplazamiento para predecir la intención de compra con hasta un 89% de precisión. [1]IEEE Xplore, "Análisis de comportamiento móvil en aplicaciones minoristas," ieeexplore.ieee.org El procesamiento en el borde del dispositivo está ganando terreno para reducir la latencia y salvaguardar la privacidad, lo que lleva a los proveedores a distribuir SDK ligeros capaces de computación local. Estos SDK reducen los volúmenes de transferencia de datos y cumplen con los mandatos de privacidad cada vez más estrictos, al tiempo que mantienen el rendimiento intacto, consolidando el análisis en el borde como un factor clave de valor para el mercado de análisis móvil.

El crecimiento explosivo de las transacciones de comercio móvil

El comercio móvil generó el 58,9% del valor global del comercio electrónico en 2024, con gran énfasis en el seguimiento del recorrido en tiempo real dentro de las aplicaciones. Solo China procesó USD 49,2 billones en pagos móviles en 2024, impulsando la demanda de detección de fraude y atribución multitáctil. [2]Banco Popular de China, "Informe del sistema de pagos 2024," pbc.gov.cn El comercio social y las compras en transmisión en vivo crean embudos complejos y rápidos que las herramientas web estándar no pueden mapear. Los proveedores responden con módulos especializados que unen las rutas de compra a través de chat, video y tiendas en la aplicación en cuestión de segundos, reforzando la relevancia estratégica del mercado de análisis móvil para las agendas de crecimiento omnicanal.

El rápido cambio empresarial hacia plataformas de análisis nativas de la nube

Las implementaciones en la nube ahora alojan el 76,43% de las cargas de trabajo de análisis móvil, en comparación con el 61% en 2022, porque la computación elástica es esencial para los eventos. [3]Cloud Security Alliance, "Informe de seguridad en la nube 2024," cloudsecurityalliance.org Amazon Web Services registró un aumento anual del 340% en la ingesta de análisis móvil durante 2024. La escala de la nube admite la unificación de identidades entre plataformas, la predicción de abandono y las pruebas A/B que tensionarían los clústeres en las instalaciones. Las aplicaciones sensibles a la latencia están adoptando nodos de borde regionales, y las preocupaciones de soberanía están impulsando estrategias híbridas en las que los identificadores confidenciales permanecen en las instalaciones mientras que los datos de comportamiento se envían a la nube para su modelado. El patrón acelera la innovación centrada en la nube en todo el mercado de análisis móvil.

El aumento de los presupuestos de publicidad móvil impulsa la demanda de información en la aplicación.

Los anunciantes invirtieron USD 362 mil millones en campañas móviles en 2024, el 69,4% del gasto digital total. Los anuncios dentro de la aplicación registran un 88% mejor de participación que la web móvil, lo que lleva a las marcas a solicitar una atribución más profunda. Los estudios de juegos, por ejemplo, utilizan el análisis para programar los spots de video con recompensa, aumentando la finalización en un 34%. La Transparencia de Seguimiento de Aplicaciones de Apple redujo los identificadores deterministas, por lo que los proveedores se orientan hacia la concordancia probabilística y los desencadenadores contextuales. Las estrategias de datos de primera parte y los modelos predictivos ahora sustentan la asignación de presupuesto, manteniendo la expansión de dos dígitos del mercado de análisis móvil.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones estrictas de privacidad de datos como el RGPD y la CCPA | -2.3% | Europa, América del Norte; extendiéndose a todo el mundo | Mediano plazo (2-4 años) |

| Alto riesgo de brechas de seguridad de datos móviles | -1.8% | Global; mayor en regiones con ciberseguridad débil | Corto plazo (≤2 años) |

| La Transparencia de Seguimiento de Aplicaciones de Apple limita los datos de atribución | -2.1% | Ecosistema iOS global | Corto plazo (≤2 años) |

| La fragmentación del SDK causa sobrecarga en el rendimiento de la aplicación | -1.4% | Global; agudo para dispositivos de baja especificación en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de privacidad de datos como el RGPD y la CCPA

Las empresas destinan aproximadamente USD 1,3 millones por año para mantener los sistemas de análisis móvil preparados para el RGPD. La CCPA de California extiende obligaciones similares a los grandes mercados de EE. UU., mientras que Brasil e India elaboran leyes paralelas. Los proveedores incorporan privacidad diferencial y aprendizaje federado para que los modelos funcionen con datos descentralizados, minimizando la recopilación de datos sin procesar. El Espacio Aislado de Privacidad de Google para Android ejemplifica este giro, reemplazando los identificadores entre aplicaciones con señales agregadas. El cumplimiento normativo eleva las barreras de entrada y recorta la curva de crecimiento alcanzable para el mercado de análisis móvil, incluso cuando diferencia a las plataformas que dominan la ingeniería de privacidad por diseño.

La Transparencia de Seguimiento de Aplicaciones de Apple limita los datos de atribución.

Las tasas de aceptación rondan el 25%, lo que reduce drásticamente los gráficos de usuarios deterministas. Las aplicaciones de comercio electrónico pierden visibilidad sobre los embudos de descubrimiento social a compra, erosionando la precisión del cálculo del ROI publicitario hasta en un 30%. Los proveedores se apresuran a elaborar modelos probabilísticos e integraciones de SKAdNetwork, pero los puntos de referencia muestran una precisión entre un 15 y un 30% menor que el seguimiento heredado basado en IDFA. La activación de datos de primera parte cobra importancia, pero los editores más pequeños luchan por alcanzar la escala requerida, frenando el gasto potencial y ralentizando los ingresos a corto plazo del mercado de análisis móvil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios ganan velocidad en medio del liderazgo del software

Los productos de software contribuyeron con el 68,62% de los ingresos de 2025, subrayando su papel como punto de entrada predeterminado para la mayoría de los compradores en el mercado de análisis móvil. Muchas empresas prefieren paneles visuales de autoservicio que se conectan a los lagos de datos y las nubes de marketing existentes sin necesidad de codificación extensa. Sin embargo, la creciente complejidad regulatoria y los problemas de integración del SDK elevan la consultoría y los servicios gestionados, impulsando el segmento a una CAGR del 25,4% hasta 2031. Los socios de implementación ayudan a migrar las configuraciones de seguimiento heredadas, implementar modelos de preservación de la privacidad y ajustar los motores de personalización en tiempo real, flujos de trabajo para los que los equipos internos a menudo carecen de capacidad. Para los sectores fuertemente regulados, como la banca, los expertos externos diseñan embudos que cumplen con el RGPD y que mantienen la potencia predictiva al tiempo que reducen la huella de recopilación de datos.

Los servicios gestionados abordan la escasez de habilidades de las pymes al agrupar el mantenimiento, la ingeniería de datos y el soporte de experimentación bajo una suscripción. Como resultado, los ingresos por servicios capturan una porción cada vez mayor del mercado de análisis móvil, aunque el software central sigue siendo el elemento de referencia del presupuesto. Los proveedores se diferencian mediante guías de la industria; por ejemplo, plantillas de atención médica que agilizan la alineación con la HIPAA. La tendencia sugiere un futuro en el que los contratos de servicio basados en resultados acompañen a las licencias de plataforma, reforzando los modelos de ingresos mixtos en todo el mercado de análisis móvil.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de análisis: los conocimientos de comportamiento impulsan el crecimiento de siguiente nivel

El análisis de aplicaciones tuvo una participación del 34,98% en 2025, gracias a su enfoque en las métricas de adquisición, retención y conversión familiares para los equipos digitales. El análisis de campañas y el análisis de servicios le siguen, apoyando la atribución de anuncios y la optimización del servicio al cliente. Sin embargo, el análisis de comportamiento en la aplicación está escalando más rápido a una CAGR del 24,1%, ya que las empresas reconocen que las métricas superficiales omiten señales de intención cruciales. Los servicios de streaming detectan el abandono dentro de los 30 segundos de reproducción y envían contenido alternativo para mejorar la participación en un 23%. Los estudios de juegos leen los patrones de presión de los dedos para ajustar las curvas de dificultad en tiempo real, anclando la monetización.

Los modelos de aprendizaje automático han madurado para interpretar micro-gestos, cambios de contexto y cadencia de sesiones con alta fiabilidad. En consecuencia, el análisis de comportamiento avanzado pasa del mero diagnóstico a la orquestación predictiva, posicionándose como una piedra angular de la creación de valor en el mercado de análisis móvil. A medida que la adopción se amplía, el límite entre el análisis de comportamiento y la personalización impulsada por IA se difumina, lo que lleva a los proveedores a integrar motores de inferencia directamente en los SDK para la toma de decisiones sin latencia.

Por modo de implementación: la supremacía de la nube se extiende

La nube aloja el 75,88% de las implementaciones de 2025 y crece a una CAGR del 25,6%, subrayando la elasticidad como un elemento estratégico imprescindible. El tamaño del mercado de análisis móvil para la entrega en la nube se pronostica que amplíe su ventaja porque los hiperescaladores ofrecen canalizaciones sin servidor que ingestan miles de millones de eventos a un costo marginal. Los clientes de AWS procesan más de 100 mil millones de eventos diarios, demostrando economías de escala más allá de la capacidad en las instalaciones. Mientras tanto, los bancos europeos persiguen patrones híbridos que mantienen la información de identificación personal en clústeres propios mientras envían vectores de comportamiento a la nube para su modelado.

Las instalaciones en las propias instalaciones siguen siendo relevantes para las cargas de trabajo de defensa y del sector público que enfrentan mandatos estrictos de soberanía, aunque su participación disminuye anualmente. Los proveedores de nube contrarrestan las objeciones de soberanía implementando instancias bloqueadas por región y funciones de cifrado en uso. A medida que estos controles maduran, se espera que la resistencia residual disminuya, consolidando la nube como el principal campo de batalla para la innovación en todo el mercado de análisis móvil.

Por tamaño de organización: las pymes democratizan el análisis avanzado

Las grandes empresas aportaron el 62,85% de los ingresos en 2025, aprovechando su escala para integrar el análisis en cientos de activos móviles. Los modelos de atribución personalizados y los gráficos de identidad entre dispositivos son rutinarios en las grandes empresas tecnológicas y el comercio minorista de primer nivel. Pero las pymes registran el mayor crecimiento a una CAGR del 25,5%, ya que las interfaces de bajo código y los precios por usuario reducen las barreras de entrada. Los comerciantes independientes en Shopify, por ejemplo, implementan análisis para optimizar los flujos de pago y aumentar la conversión de la cesta sin experiencia en codificación.

Los proveedores nativos de la nube preempaquetan plantillas para la incorporación, la participación y la monetización, reduciendo el tiempo de obtención de valor a días en lugar de meses. A medida que las pymes adoptan el análisis, el mercado de análisis móvil se beneficia de la expansión del volumen y de casos de uso diversificados que van desde la entrega de alimentos hiperlocal hasta los servicios veterinarios en línea. Esta democratización también presiona a los proveedores para simplificar los paneles y abstraer la ciencia de datos, reforzando una filosofía de diseño centrada en el usuario.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por sector de usuario final: el sector sanitario avanza rápidamente

El comercio minorista y el comercio electrónico controlaron una participación del 22,55% en 2025, reflejando su dependencia de la optimización del embudo. El sector BFSI ocupa el segundo lugar, empleando señales de comportamiento para detectar fraudes y personalizar productos de crédito. Las agencias gubernamentales adoptan el análisis para los KPI de servicios ciudadanos, mientras que los operadores de telecomunicaciones optimizan las herramientas de autoservicio de aplicaciones. El sector sanitario y de ciencias de la vida, aunque más pequeño hoy en día, crece a una CAGR del 23,7% a medida que se expanden la telemedicina, el monitoreo remoto y los tratamientos digitales. El análisis de comportamiento mejora la adherencia a la medicación en un 40% en programas piloto.

El respaldo regulatorio para la salud digital, como las reglas de reembolso flexibles para las visitas virtuales, intensifica la demanda. Los proveedores están adaptando SDK que cumplen con la HIPAA que almacenan información de salud protegida localmente mientras exportan señales anonimizadas para tendencias de cohortes. Se espera que proliferen los conjuntos de funciones específicas para la salud, como los paneles de progresión de síntomas, fortaleciendo la diversificación vertical dentro del mercado de análisis móvil.

Análisis geográfico

América del Norte produjo el 38,25% de los ingresos de 2025 gracias a los consolidados ecosistemas de publicidad digital, el alto gasto móvil per cápita y la sólida financiación de capital de riesgo. Los legisladores de EE. UU. configuraron la agenda regulatoria a través de la CCPA, que impulsó la adopción a nivel nacional de arquitecturas de datos de privacidad por diseño. Canadá muestra impulso en el análisis de tecnología financiera, mientras que la creciente base de comercio electrónico de México crea un nuevo espacio en blanco para los proveedores que localizan los paneles en español. La profunda fuerza laboral técnica de la región acelera la experimentación con IA en el borde, reforzando su liderazgo en el mercado de análisis móvil.

Asia-Pacífico registra la expansión más rápida a una CAGR del 24,05% hasta 2031. La penetración supera el 85% en China, India y el sudeste asiático, y los programas gubernamentales como la India Digital promueven los servicios ciudadanos con enfoque móvil. Los gigantes del comercio social de China capturan flujos de voz, video y chat que requieren análisis a escala de petabytes, mientras que el marco UPI de India impulsa el crecimiento de los datos de pagos. Japón y Corea del Sur aprovechan el 5G para impulsar los conocimientos de juegos de baja latencia, y Australia hace hincapié en la optimización de la experiencia del cliente para las aplicaciones de banca y viajes. Las reglas fragmentadas de protección de datos crean obstáculos de integración, aunque los proveedores transfronterizos que aseguran alojamiento localizado ganan participación, destacando a Asia-Pacífico como el principal motor de aceleración en el mercado de análisis móvil.

Europa crece de manera constante bajo la estricta supervisión del RGPD, favoreciendo a los proveedores con orquestación avanzada del consentimiento. Alemania es pionera en el análisis del Internet de las cosas industrial integrado en las aplicaciones de automóviles conectados, el Reino Unido capitaliza las tendencias de la banca abierta y Francia innova en inteligencia de transmisión de medios. Rusia aplica la localización obligatoria de datos, aislando su ecosistema y abriendo espacio para los actores nacionales. A pesar de una CAGR regional más lenta, la influencia política de Europa orienta las hojas de ruta globales, haciendo que las funciones de cumplimiento normativo desarrolladas para los clientes de la UE sean estándar en otros lugares dentro del mercado de análisis móvil.

Panorama competitivo

La fragmentación del mercado es moderada: los cinco principales proveedores concentran aproximadamente el 45% de los ingresos, dejando un amplio espacio para los especialistas verticales. Los propietarios de plataformas como Google, Apple y Microsoft cuentan con ventaja de distribución gracias a los enlaces nativos del sistema operativo, mientras que los independientes como Mixpanel, Amplitude y AppsFlyer se diferencian a través del análisis profundo de productos y la ciencia de la atribución. La Transparencia de Seguimiento de Aplicaciones de Apple reformó los libros de jugadas al eliminar el IDFA, impulsando la demanda de medición predictiva y centrada en la privacidad. Google destina USD 2 mil millones a su Espacio Aislado de Privacidad para garantizar la vigencia futura de la segmentación publicitaria.

Dos arquetipos estratégicos dominan el mercado de análisis móvil. Los integradores de ecosistemas agrupan el análisis con suites de nube o publicidad, monetizando las sinergias de datos. Los especialistas en el mejor producto de su categoría se centran en casos de uso de nicho: bucles de retención en juegos, fraude en tecnología financiera o cumplimiento normativo en salud, cobrando primas de precio por la profundidad del dominio. El análisis de computación en el borde y el aprendizaje federado representan los campos de batalla de frontera donde las empresas emergentes pueden superar a los titulares. La rivalidad general se intensifica a medida que los proveedores se apresuran a integrar la privacidad, la IA y la orquestación en tiempo real en productos cohesivos que conquisten las carteras empresariales.

La consolidación reciente subraya el ritmo competitivo. La adquisición de USD 1.200 millones del grupo de análisis de Data.ai por parte de Sensor Tower forjó la mayor pila de inteligencia independiente, fusionando la clasificación en la tienda con las métricas de uso en la aplicación. El Acelerador de análisis móvil sin servidor de Microsoft Azure promete reducciones de costos del 60%, presionando a los rivales en el costo total de propiedad. La adquisición de Experiment por parte de Amplitude integra los indicadores de funciones con los datos de comportamiento, ilustrando el cambio hacia los centros de experimentación integrales. Estas maniobras señalan una carrera armamentista hacia plataformas de información de ciclo completo en el mercado de análisis móvil.

Líderes de la industria de análisis móvil

Adobe Inc.

Alphabet Inc. (Google LLC)

Amplitude, Inc.

AppsFlyer Ltd.

Branch Metrics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Adobe lanzó Adobe Analytics Edge, una plataforma con enfoque en la privacidad que funciona completamente en el dispositivo. Al invertir USD 200 millones en infraestructura de computación en el borde, Adobe permite a las empresas aprovechar los conocimientos móviles en tiempo real sin mover datos personales fuera del teléfono.

- Septiembre de 2025: Salesforce completó su adquisición de MoEngage por USD 850 millones. La integración del especialista en participación móvil en Customer 360 significa que los clientes de Salesforce ahora pueden combinar el mapeo del recorrido del cliente y la automatización de marketing con un análisis profundo a nivel de aplicación, todo en un solo lugar.

- Junio de 2025: Microsoft Azure presentó un conjunto de análisis móvil impulsado por IA. Utilizando GPT-4 para la detección automatizada de anomalías y el modelado predictivo, el servicio ayuda a los equipos a anticipar lo que harán los usuarios a continuación, en lugar de simplemente leer los gráficos del día anterior.

- Enero de 2025: Apple amplió el análisis de aplicaciones con análisis de cohortes con preservación de la privacidad. Los desarrolladores pueden estudiar los segmentos de usuarios sin identificadores personales, aliviando los problemas de atribución al tiempo que mantienen intactas las estrictas promesas de privacidad de Apple.

Alcance del informe global del mercado de análisis móvil

El análisis móvil se refiere al sector de la industria tecnológica centrado en la recopilación, medición y análisis de datos relacionados con las aplicaciones móviles y los sitios web móviles. Involucra herramientas y tecnologías utilizadas por las empresas para rastrear y comprender el comportamiento de los usuarios móviles, así como para optimizar el rendimiento y la experiencia del usuario de las aplicaciones móviles. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a sustentar las estimaciones y tasas de crecimiento del mercado a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de análisis móvil está segmentado por tipo (análisis de aplicaciones, análisis de campañas, análisis de servicios), sector de usuario final (comercio minorista, BFSI, gobierno, tecnología de la información y telecomunicaciones, medios de comunicación y entretenimiento) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Análisis de aplicaciones |

| Análisis de campañas |

| Análisis de servicios |

| Análisis de comportamiento en la aplicación |

| Nube |

| En las instalaciones |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Comercio minorista y comercio electrónico |

| Banca, servicios financieros y seguros (BFSI) |

| Gobierno y sector público |

| Tecnología de la información y telecomunicaciones |

| Medios de comunicación y entretenimiento |

| Viajes y hostelería |

| Salud y ciencias de la vida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por componente | Software | ||

| Servicios | |||

| Por tipo de análisis | Análisis de aplicaciones | ||

| Análisis de campañas | |||

| Análisis de servicios | |||

| Análisis de comportamiento en la aplicación | |||

| Por modo de implementación | Nube | ||

| En las instalaciones | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por sector de usuario final | Comercio minorista y comercio electrónico | ||

| Banca, servicios financieros y seguros (BFSI) | |||

| Gobierno y sector público | |||

| Tecnología de la información y telecomunicaciones | |||

| Medios de comunicación y entretenimiento | |||

| Viajes y hostelería | |||

| Salud y ciencias de la vida | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de análisis móvil?

El tamaño del mercado de análisis móvil es de USD 11,19 mil millones en 2026.

¿A qué velocidad se espera que crezcan los ingresos durante los próximos cinco años?

Se proyecta que los ingresos escalen hasta USD 32,33 mil millones en 2031 a una CAGR del 23,65%.

¿Qué modo de implementación está ganando más terreno?

La implementación en la nube domina con una participación del 75,88% en 2025 y crece a una CAGR del 25,6%.

¿Por qué las métricas de comportamiento en la aplicación se están volviendo tan importantes?

Capturan señales a nivel de gesto que predicen la intención con mayor precisión que las métricas básicas del embudo, impulsando una mayor personalización y retención.

¿Qué región añadirá los mayores ingresos incrementales?

Asia-Pacífico, con una expansión a una CAGR del 24,05%, aportará las mayores ganancias incrementales.

¿Cómo están afectando las regulaciones de privacidad a las hojas de ruta de los proveedores?

El RGPD, la CCPA y la ATT obligan a los proveedores a adoptar la privacidad diferencial, el aprendizaje federado y los enfoques de datos de primera parte, reformando las características del producto y las estrategias de comercialización.

Última actualización de la página el: