Tamaño y Cuota del Mercado de NFT Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

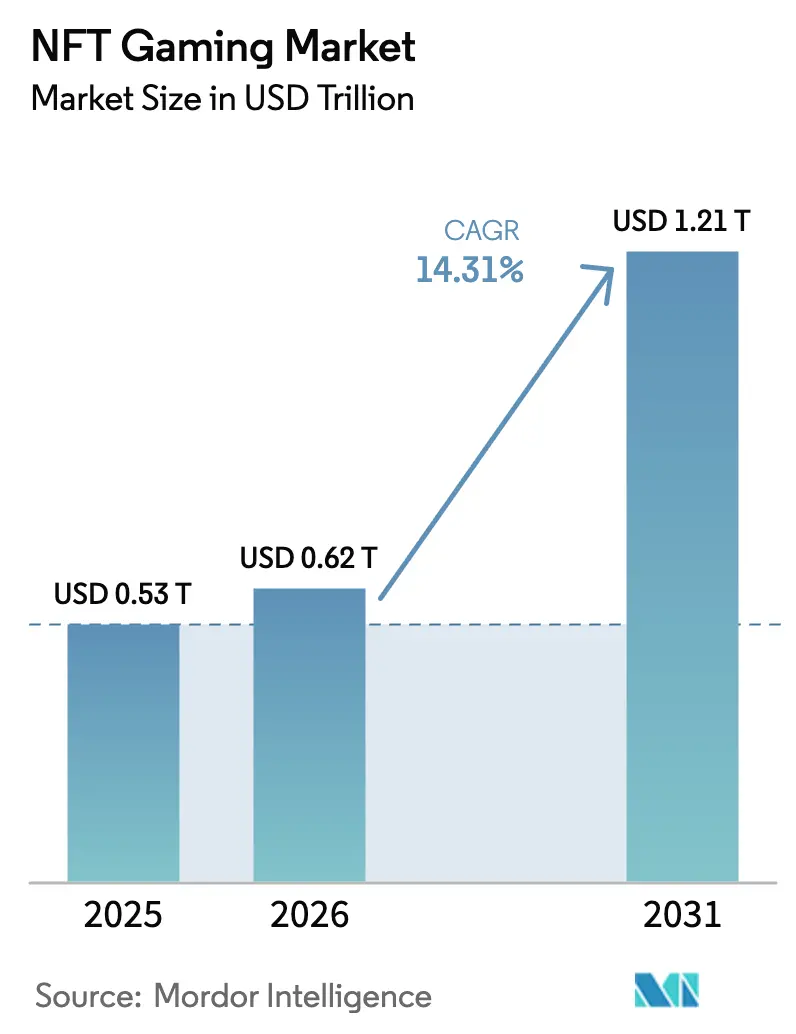

| Tamaño del Mercado (2026) | 0.62 Billones de dólares |

| Tamaño del Mercado (2031) | 1.21 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NFT Gaming por Mordor Intelligence

Se proyecta que el tamaño del mercado de NFT Gaming se expanda desde USD 0,53 billones en 2025 y USD 0,62 billones en 2026 hasta USD 1,21 billones en 2031, registrando una CAGR del 14,31% entre 2026 y 2031. El rápido crecimiento se deriva de los menores costes de transacción en cadena de bloques, la expansión de la financiación de capital riesgo y el cambio hacia una economía compartida entre editores y jugadores. El escalado de Capa 2 ahora admite micropagos que mantienen fluidas las economías de los juegos, mientras que el despliegue constante de mundos del metaverso amplía la audiencia potencial. Los inversores institucionales están respaldando estudios capaces de ofrecer juegos de calidad AAA, consolidando la confianza en que el mercado de NFT Gaming está entrando en una era de producción de alto nivel. Por último, la claridad regulatoria regional en Asia-Pacífico y Oriente Medio está acortando el tiempo de lanzamiento para los estudios que anteriormente esperaban orientación sobre licencias.

Conclusiones Clave del Informe

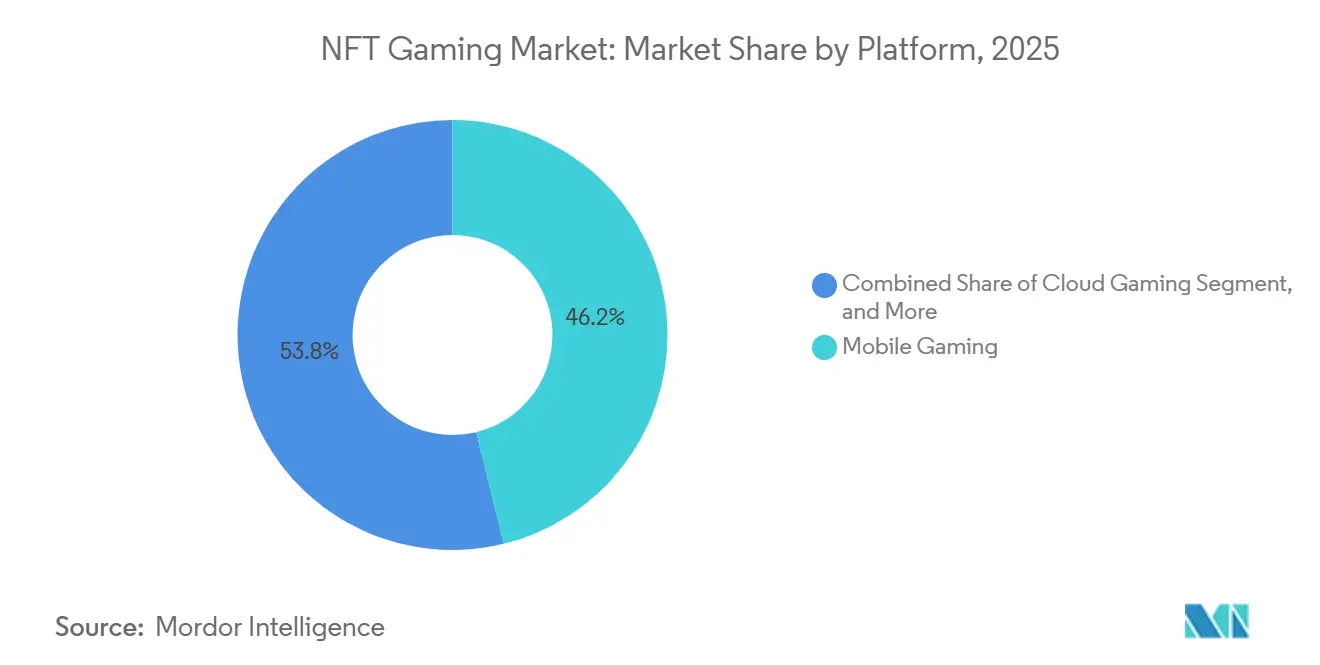

- Por plataforma, los Juegos Móviles lideraron con el 46,19% de la cuota del mercado de NFT Gaming en 2025, mientras que los Juegos en la Nube avanzan a una CAGR del 15,31% hasta 2031.

- Por género de juego, los Juegos de Rol capturaron el 38,53% de la cuota en 2025, mientras que los títulos de Simulación están en camino de alcanzar la CAGR más rápida del 15,84% hasta 2031.

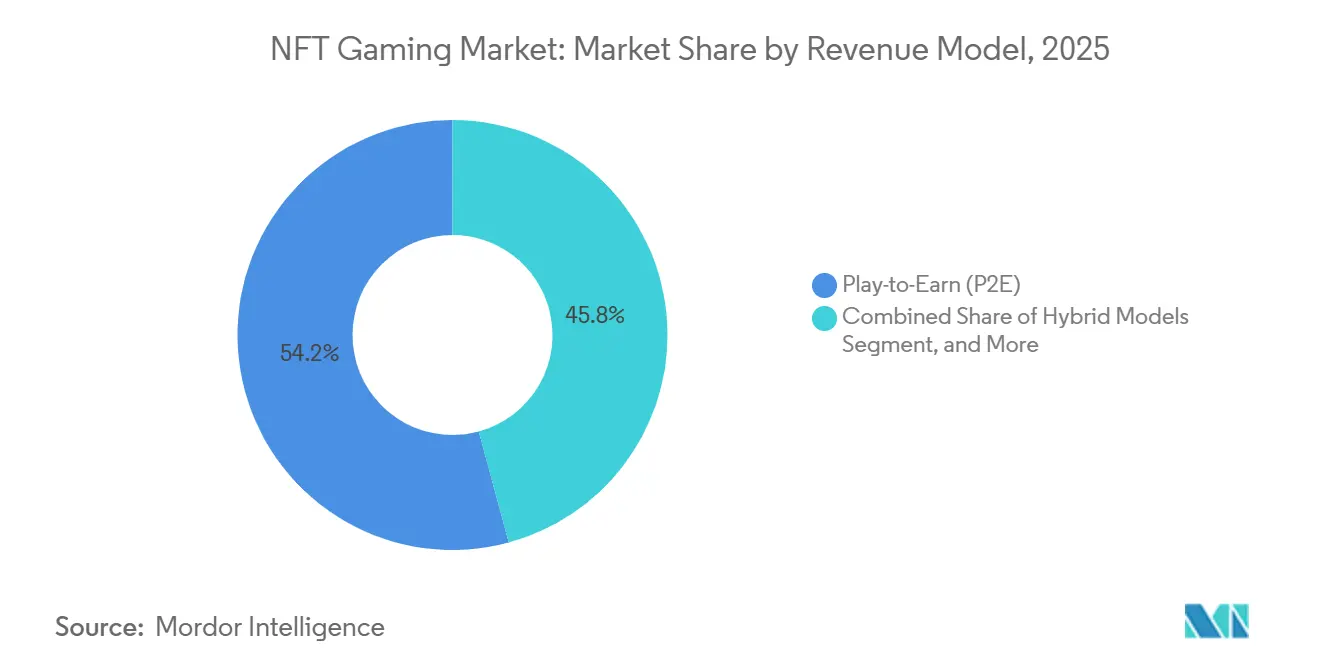

- Por modelo de ingresos, Jugar para Ganar dominó con el 54,21% de la cuota en 2025, aunque los Modelos Híbridos que combinan suscripciones y ventajas de NFT están creciendo a una CAGR del 15,18%.

- Por cadena de bloques, Ethereum retuvo el 62,37% de la cuota en 2025, y Polygon es el de mayor crecimiento con una CAGR del 15,73%.

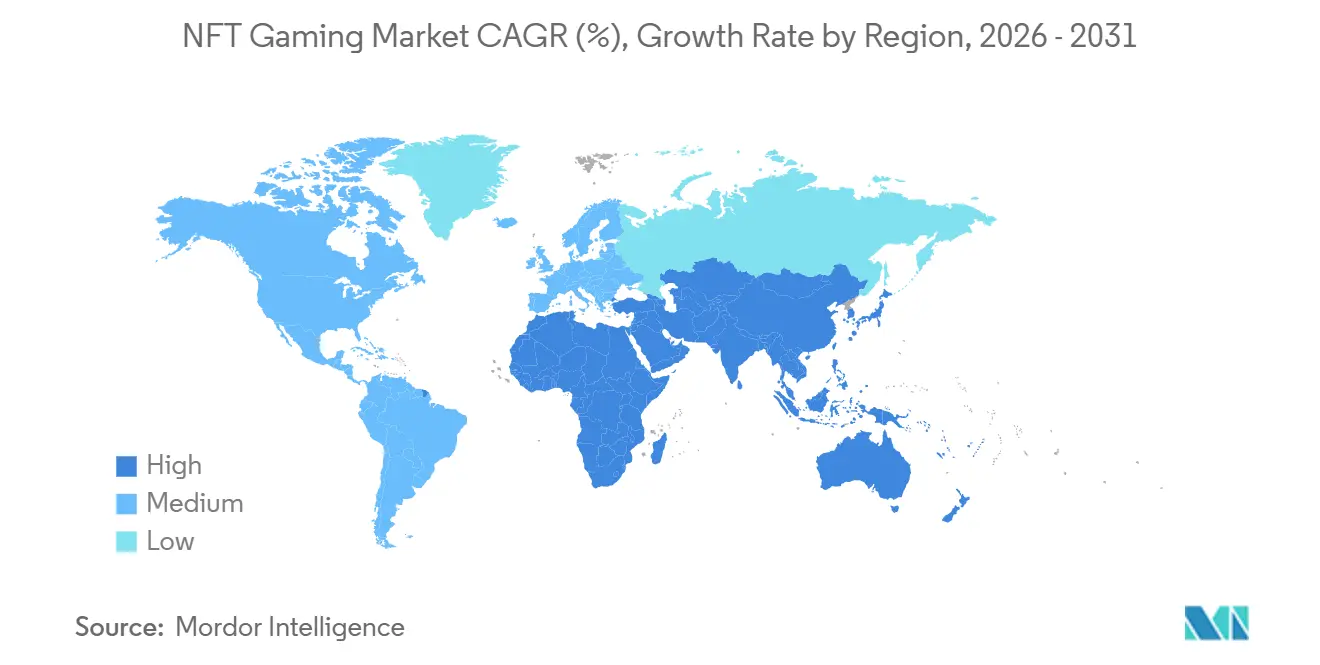

- Por geografía, Asia-Pacífico lideró con el 41,74% de la cuota de ingresos en 2025, mientras que Oriente Medio está preparado para la CAGR más rápida del 15,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de NFT Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la Captura de Valor Distribuida entre Editores y Jugadores | +3.20% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Alineación con el Metaverso que Acelera la Adopción | +2.80% | Global, concentrado en América del Norte, Europa y centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Entradas de Financiación de Capital Riesgo en Juegos de Cadena de Bloques | +2.50% | América del Norte y Europa lideran, con desbordamiento hacia Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Preferencia por la Monetización de Jugar para Ganar | +2.10% | Núcleo en Asia-Pacífico, expandiéndose hacia América del Sur y África | Mediano plazo (2-4 años) |

| Escalado de Capa 2 que Reduce los Costes de Transacción | +2.40% | Global, impacto inmediato en ecosistemas dependientes de Ethereum | Corto plazo (≤ 2 años) |

| Estándares de NFT Interoperables que Permiten Activos entre Juegos | +1.40% | América del Norte y Europa como primeros adoptantes, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Captura de Valor Distribuida entre Editores y Jugadores

Las divisiones mediante contratos inteligentes ahora canalizan entre el 10% y el 30% de los ingresos del mercado secundario de vuelta a los jugadores que acuñaron o ganaron los activos, reemplazando el flujo de ingresos unidireccional del tradicional modelo gratuito para jugar. Los usuarios de Axie Infinity ganaron USD 1.300 millones en regalías de reventa en 2025, una cifra que se mantuvo incluso después de una corrección de precios del 22%.[1]Sky Mavis Investor Relations, "Axie Infinity Annual Report 2025," skymavis.com Los títulos Wemix 3.0 de Wemade impulsaron los usuarios activos mensuales a 4,2 millones al adoptar un reparto de ingresos del 70-30 favorable al jugador.[2]Wemade Co., "Wemix 3.0 Platform Revenue Distribution," wemade.com La filosofía de diseño prioriza la retención sobre la monetización inicial porque los jugadores son propietarios del potencial de ganancias. Los responsables políticos aún no han definido si estos flujos califican como ingresos de inversión, creando una zona gris temporal dentro de la Unión Europea.[3]Comisión Europea, "Reglamento sobre los Mercados de Criptoactivos," ec.europa.eu Aun así, el mecanismo responde a los llamados de larga data para una distribución de valor más justa y es probable que se convierta en estándar a medida que las casas editoriales busquen puntuaciones de participación más altas.

Alineación con el Metaverso que Acelera la Adopción

Los mundos virtuales persistentes como Decentraland y The Sandbox registraron 18 millones de conexiones únicas de billeteras en 2025, un aumento del 34% respecto a 2024. Marcas inquilinas como Adidas y Coca-Cola arriendan bienes raíces digitales, otorgando a los NFT una utilidad que perdura más allá de un solo título. Yuga Labs movió USD 420 millones en ventas de terrenos durante la acuñación de Otherside en marzo de 2025, mostrando el poder adquisitivo de los coleccionistas de múltiples propiedades intelectuales. La convergencia atrae a espectadores ocasionales que descubren los juegos a través de eventos de marca en lugar de tráilers de jugabilidad. Los cuellos de botella de rendimiento persisten, evidenciados por tasas inferiores a 20 fotogramas por segundo durante los eventos pico de Decentraland, pero una migración a Unreal Engine 5 programada para mediados de 2026 debería aumentar la capacidad. A medida que las capas del metaverso maduran, consolidan la demanda de avatares, armas y bienes raíces interoperables que acompañan al usuario en lugar de a la aplicación.

Entradas de Financiación de Capital Riesgo en Juegos de Cadena de Bloques

Los estudios aseguraron USD 3.200 millones en 187 rondas en 2025, un salto del 19% que sigue a un giro hacia el desarrollo que prioriza la calidad sobre el token. La recaudación de USD 110 millones de Animoca Brands a una valoración de USD 5.900 millones subrayó el apetito institucional por carteras de gran escala. La Serie B de USD 150 millones de Gala Games está destinada a adquisiciones de estudios, acortando el tiempo de comercialización para títulos de alta fidelidad. Sin embargo, los 10 principales estudios absorbieron el 62% de ese capital, dejando a los equipos más pequeños dependientes de preventas de tokens que pueden erosionar el capital a largo plazo. Los altos costes de adquisición de clientes, con un promedio de USD 47 por billetera en 2025, presionan los presupuestos de marketing. Aun así, el ciclo de financiación está alineado con los plazos de producción plurianuales, lo que garantiza que los lanzamientos destacados llegarán a lo largo del período de previsión y mantendrán el mercado de NFT Gaming en el ojo público.

Creciente Preferencia por la Monetización de Jugar para Ganar

Las billeteras activas globales que utilizan el modelo de jugar para ganar ascendieron a 42 millones en 2025, impulsadas por poblaciones en Filipinas, Indonesia y Brasil que ganan entre USD 180 y USD 320 mensuales a través del juego. Los torneos basados en habilidades ahora recompensan con monedas estables para frenar la volatilidad de los tokens, con Axie Infinity introduciendo ese formato en su expansión Homeland. Splinterlands distribuyó USD 240 millones en recompensas durante 2025, pero el 68% se acumuló en el 5% superior de los jugadores, exponiendo una concentración económica. Netmarble reportó un valor de vida por usuario un 23% mayor después de incorporar botín de NFT vendible en su título A3. Los críticos argumentan que el modelo convierte el entretenimiento en trabajo por encargo; un problema que los reguladores investigarán al sopesar las clasificaciones fiscales y laborales en el sector de NFT Gaming.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre Regulatoria sobre los Activos Digitales | -2.10% | Global, aguda en América del Norte y Europa, en evolución en Asia-Pacífico | Mediano plazo (2-4 años) |

| Críticas Medioambientales a las Cadenas de Prueba de Trabajo | -0.90% | Europa y América del Norte principalmente, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inflación de Tokens que Socava las Economías dentro del Juego | -1.60% | Global, más visible en los mercados de Jugar para Ganar de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fricción de Incorporación para Jugadores Ajenos a las Criptomonedas | -1.30% | Global, particularmente aguda en los mercados de juegos tradicionales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria sobre los Activos Digitales

La Comisión de Bolsa y Valores emprendió 14 acciones de cumplimiento contra juegos de NFT en 2025, extrayendo USD 340 millones en acuerdos y obligando a los estudios a eliminar el lenguaje de inversión de los materiales de marketing. Por el contrario, el marco MiCA de la Unión Europea ofrece una vía de licencia que equilibra los controles contra el blanqueo de capitales con la innovación. Corea del Sur aprobó ocho operadores de juegos de cadena de bloques bajo normas que exigen billeteras segregadas y seguros para los depósitos de los jugadores, creando un modelo de cumplimiento. Japón ahora exige que los mercados de NFT se registren como intercambios de criptoactivos si permiten el comercio secundario, aumentando los gastos generales para los equipos más pequeños. Las regiones con políticas estrictas o ambiguas imponen retrasos en el lanzamiento, inflando los costes de desarrollo y moderando la pronunciada curva de crecimiento del mercado de NFT Gaming.

Críticas Medioambientales a las Cadenas de Prueba de Trabajo

Aunque Ethereum redujo su consumo de energía en un 99,95% al pasar a la prueba de participación, el 41% de los jugadores encuestados en 2025 aún citó las preocupaciones medioambientales como una barrera. Polygon compensó 104.794 toneladas de emisiones para alcanzar operaciones de cero emisiones netas. Immutable X financia certificados de energía renovable con cada tarifa cobrada, mientras que Sorare redujo el gas por acuñación en un 78% mediante el procesamiento por lotes. La directiva de sostenibilidad de la Unión Europea de 2026 exigirá a los estudios que divulguen las emisiones de Alcance 3, incluida la energía consumida por los dispositivos de los jugadores. El refinamiento técnico continuo y la presentación de informes transparentes siguen siendo fundamentales para silenciar una narrativa que podría frenar la adopción, especialmente en los mercados europeos con conciencia ecológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Ubicuidad Móvil y Disrupción de la Nube

Los Juegos Móviles mantuvieron una cuota dominante del 46,19% del tamaño del mercado de NFT Gaming en 2025. La amplia propiedad de teléfonos inteligentes y las integraciones de billeteras dentro de iOS y Android simplifican la incorporación. Los jugadores se inclinan por sesiones breves, aunque títulos como Mirandus demuestran que la transmisión de alta fidelidad es viable sin billeteras de criptomonedas locales. Los menores costes de adquisición, de USD 34 por instalación, mantienen eficientes los presupuestos de marketing, aunque las tasas de abandono son más altas que en los segmentos de PC.

Se prevé que los Juegos en la Nube registren la CAGR más rápida del 15,31%, impulsados por el despliegue del 5G que reduce la latencia por debajo de los 20 milisegundos. La custodia de billeteras del lado del servidor oculta la complejidad de la cadena de bloques a los usuarios, posicionando la nube como un puente para los jugadores tradicionales que valoran la comodidad. A medida que las plataformas de consola dudan en aprobar juegos de NFT, los servicios en la nube llenan el vacío ofreciendo juego entre dispositivos bajo una única suscripción. Los requisitos de hardware disminuyen para los usuarios finales, pero los desarrolladores deben optimizar los contratos inteligentes para minimizar los costes del servidor, configurando una agenda técnica que domina las hojas de ruta hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Género de Juego: Juegos de Rol Profundos y Economías de Simulación Emergentes

Los Juegos de Rol dominaron con el 38,53% de la cuota del mercado de NFT Gaming en 2025. La profundidad narrativa anima a los jugadores a comprar y comerciar con NFT de personajes, extendiendo los ciclos de participación que promedian 47 minutos por sesión. Los largos arcos argumentales admiten lanzamientos de temporada, permitiendo a los editores monetizar sin inflar la oferta de tokens. El formato inmersivo también se presta a la gobernanza en cadena, donde los titulares votan sobre los resultados de las misiones, aumentando la fidelidad de la comunidad.

Los títulos de Simulación se están expandiendo a una CAGR del 15,84% al tokenizar activos del mundo real dentro de constructores de ciudades y simuladores de granjas. Los bucles de ingresos pasivos atraen a demografías no jugadoras que abordan la experiencia como un entorno económico ligero. Los jugadores de VulcanVerse pueden apostar NFT de terrenos que generan recursos, añadiendo incentivos similares a los de las finanzas descentralizadas dentro de un bucle de juego familiar. Equilibrar economías avanzadas a través de miles de microtransacciones supone un reto para los equipos de diseño, pero la ventaja es una audiencia escalable fuera de la base de fans principal de los juegos de rol.

Por Modelo de Ingresos: Picos de Jugar para Ganar y Resiliencia Híbrida

Jugar para Ganar dominó con el 54,21% de la cuota del tamaño del mercado de NFT Gaming en 2025, pero la inflación de tokens está moderando la retención entre las cohortes más recientes. Las ganancias están migrando hacia modos competitivos donde la habilidad, no el tiempo, genera recompensas, un giro visto en la revisión del SLP de Axie Infinity. La estructura sigue atrayendo a poblaciones que buscan ingresos complementarios, anclando efectos de red que benefician a los primeros adoptantes.

Los Modelos Híbridos están creciendo a una CAGR del 15,18% al combinar la estabilidad de la suscripción con la propiedad opcional de NFT. Summoners War, a USD 9,99 por mes, demuestra que los pases de pago más artículos vendibles pueden aumentar la retención un 31% sobre los diseños de Jugar para Ganar puros. El flujo de caja constante permite a los estudios planificar cadencias de contenido sin depender de precios de tokens volátiles, abordando las críticas regulatorias que etiquetan los tokens de recompensa como valores. La flexibilidad híbrida está destinada a absorber cuota tanto del modelo gratuito para jugar como del de Jugar para Ganar a medida que los estudios optimizan el valor de vida y el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Cadena de Bloques: Escala de Ethereum y Eficiencia de Polygon

Ethereum retuvo el 62,37% de la cuota del mercado de NFT Gaming en 2025, respaldado por los efectos de red de miles de aplicaciones descentralizadas y la integración fluida con las finanzas descentralizadas. La prueba de participación redujo la intensidad energética, suavizando las críticas climáticas anteriores, aunque la congestión aún puede elevar las tarifas de gas por encima de USD 2, empujando a los desarrolladores hacia cadenas laterales.

Polygon se está expandiendo a una CAGR del 15,73%, procesando 7.000 transacciones por segundo a USD 0,01 de gas, un precio que desbloquea las economías de microartículos. Su acumulación zkEVM garantiza seguridad de nivel Ethereum mientras absorbe el tráfico móvil convencional. Los puentes entre cadenas como LayerZero permiten que los NFT se muevan entre Ethereum, Polygon y Binance Smart Chain, insinuando un futuro donde la lealtad al protocolo importa menos que la experiencia del usuario. Sin embargo, la fragmentación complica la gestión de billeteras y el diseño de interfaces, tareas que ocuparán a los proveedores de middleware durante el horizonte de previsión.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,74% de los ingresos de 2025, anclado por el claro régimen de licencias de Corea del Sur y la postura abierta de Japón hacia los operadores de juegos de cadena de bloques. Los estudios lanzan primero en estos mercados porque los plazos de aprobación son predecibles, lo que permite a los equipos de marketing coordinar lanzamientos globales. La prohibición de China sobre el comercio secundario de NFT obliga a construir versiones modificadas de "coleccionables digitales", aunque Tencent atrajo a 12 millones de usuarios bajo el modelo compatible de Zhixin Chain, ilustrando que el mercado de NFT Gaming puede adaptarse a restricciones severas.

Oriente Medio es la región de más rápido crecimiento con una CAGR del 15,43% hasta 2031. Los fondos soberanos invirtieron más de USD 1.000 millones en infraestructura de juegos Web3 durante 2025, acelerando la creación de estudios dentro del NEOM de Arabia Saudita y el Centro de Múltiples Materias Primas de Dubái de los Emiratos Árabes Unidos. Animoca Brands abrió una sede en Abu Dabi y se asoció con Mubadala, dando a los desarrolladores árabes acceso a editores experimentados.

América del Norte aportó el 28% de las ventas de 2025 incluso cuando las acciones de la Comisión de Bolsa y Valores sacudieron los primeros lanzamientos de tokens. El kit de herramientas de billetera de Epic Games dentro de Unreal Engine reduce las barreras técnicas, animando a los estudios tradicionales a experimentar sin construir cadenas a medida. Europa, con el 19% de cuota, se beneficia del MiCA, que ofrece a los estudios una vía reglamentada para acceder al mercado. América del Sur contribuyó con el 7% aprovechando las monedas estables que cubren la inflación local, mientras que el 4% de cuota de África provino de Nigeria y Sudáfrica, donde la alta penetración móvil se combina con casos de uso crecientes de remesas. Cada territorio presenta obstáculos regulatorios o de infraestructura únicos, aunque el apetito global por el juego basado en la propiedad sigue siendo consistente, apoyando una historia de crecimiento ampliamente distribuida para el sector de NFT Gaming.

Panorama Competitivo

El mercado de NFT Gaming está moderadamente fragmentado, con los cinco principales editores gestionando el 38% del volumen de transacciones de 2025, pero más de 200 estudios lanzando títulos en la red principal. Sky Mavis, Animoca Brands e Immutable lideran la adquisición de usuarios gracias a su condición de pioneros y a sus amplios catálogos de propiedad intelectual. Animoca ejecutó 18 adquisiciones en 2025 para tejer la interoperabilidad entre juegos, creando una ventaja competitiva que se basa en activos ERC-1155 compartidos. Las casas tradicionales como Ubisoft y Electronic Arts se aproximan con cautela para evitar la reacción negativa que descarriló los primeros pilotos de Web3.

Las elecciones tecnológicas impulsan la diferenciación competitiva. La acumulación zkEVM de Immutable ofreció a los jugadores micropagos sin gas en 2.400 millones de transacciones en 2025, mientras que GalaChain de Gala Games alcanzó 10.000 transacciones por segundo mediante prueba de participación delegada. La actividad de patentes respalda las barreras defensivas; Dapper Labs aseguró siete registros que cubren técnicas de acuñación que ahorran costes y que podrían generar regalías futuras. Las normas de cumplimiento bajo MiCA favorecerán a las empresas bien capitalizadas capaces de mantener reservas de EUR 350.000 y ciclos de auditoría anuales, empujando a los equipos con menor financiación hacia la asociación o la salida.

Los costes de cambio para los jugadores siguen siendo bajos porque los NFT residen en las billeteras de los usuarios, no en los servidores del juego, por lo que las estrategias de participación comunitaria ahora se sitúan al mismo nivel que las características técnicas. Los estudios distribuyen tokens de gobernanza que dan a los jugadores voz en las hojas de ruta de actualizaciones, consolidando la lealtad en un panorama donde un lanzamiento viral puede redistribuir la cuota de mercado de la noche a la mañana. Las perspectivas apuntan a una consolidación creciente a medida que aumentan los gastos de cumplimiento, aunque queda suficiente espacio en blanco para los estudios independientes especializados que sirven a comunidades de nicho dentro del sector de NFT Gaming.

Líderes del Sector de NFT Gaming

Sky Mavis Pte Ltd

Immutable Pty Ltd

Yuga Labs Inc

Animoca Brands Corporation Ltd

Dapper Labs Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Animoca Brands adquirió Eden Games por USD 78 millones para integrar la propiedad intelectual de carreras en su ecosistema Motorverse.

- Enero de 2026: Immutable recaudó USD 200 millones en financiación de Serie D, valorando la empresa en USD 3.500 millones.

- Enero de 2026: Enjin lanzó Efinity SDK 3.0, habilitando transferencias de NFT entre cadenas entre Polkadot y Ethereum.

- Diciembre de 2025: Netmarble lanzó Seven Knights. Idle Adventure en Polygon y vendió USD 18 millones en NFT durante el primer mes.

Alcance del Informe del Mercado Global de NFT Gaming

El Informe del Mercado de NFT Gaming está segmentado por Plataforma (Juegos Móviles, Juegos para PC, Juegos para Consola, Juegos en la Nube), Género de Juego (Juegos de Rol, Estrategia, Simulación, Deportes, Otros Géneros de Juego), Modelo de Ingresos (Jugar para Ganar, Gratis para Jugar con Microtransacciones de NFT, Suscripción más Ventajas de NFT, Modelos Híbridos), Cadena de Bloques (Ethereum, Binance Smart Chain, Polygon, Otros Protocolos de Cadena de Bloques) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Juegos Móviles |

| Juegos para PC |

| Juegos para Consola |

| Juegos en la Nube |

| Juegos de Rol (RPG) |

| Estrategia |

| Simulación |

| Deportes |

| Otros Géneros de Juego |

| Jugar para Ganar (P2E) |

| Gratis para Jugar con Microtransacciones de NFT |

| Suscripción más Ventajas de NFT |

| Modelos Híbridos |

| Ethereum |

| Binance Smart Chain |

| Polygon |

| Otros Protocolos de Cadena de Bloques |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Plataforma | Juegos Móviles | |

| Juegos para PC | ||

| Juegos para Consola | ||

| Juegos en la Nube | ||

| Por Género de Juego | Juegos de Rol (RPG) | |

| Estrategia | ||

| Simulación | ||

| Deportes | ||

| Otros Géneros de Juego | ||

| Por Modelo de Ingresos | Jugar para Ganar (P2E) | |

| Gratis para Jugar con Microtransacciones de NFT | ||

| Suscripción más Ventajas de NFT | ||

| Modelos Híbridos | ||

| Por Cadena de Bloques | Ethereum | |

| Binance Smart Chain | ||

| Polygon | ||

| Otros Protocolos de Cadena de Bloques | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de NFT Gaming en 2031?

Se prevé que el mercado de NFT Gaming alcance USD 1,21 billones en 2031, frente a USD 0,62 billones en 2026.

¿Qué plataforma crece más rápido dentro del NFT Gaming?

Los Juegos en la Nube muestran la trayectoria más alta, avanzando a una CAGR del 15,31% hasta 2031 a medida que el 5G reduce la latencia.

¿Cuál es el principal cambio en el modelo de ingresos esperado durante los próximos cinco años?

Las estructuras híbridas que combinan suscripciones con compras opcionales de NFT se están expandiendo a una CAGR del 15,18% y están destinadas a superar al modelo puro de jugar para ganar en ritmo de crecimiento.

¿Por qué Polygon está ganando cuota a Ethereum?

La acumulación zkEVM de Polygon ofrece 7.000 transacciones por segundo a USD 0,01 de gas, haciendo que las microtransacciones sean económicamente viables mientras mantiene la seguridad de nivel Ethereum.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Oriente Medio lidera con una CAGR del 15,43% hasta 2031, respaldado por más de USD 1.000 millones en inversiones soberanas en Web3 y políticas favorables de zonas francas.

¿Qué tan fragmentada es la competencia entre los editores?

La fragmentación moderada persiste, con las cinco principales empresas manteniendo el 38% del volumen de transacciones de 2025 y más de 200 estudios más pequeños lanzando títulos en cadena anualmente.

Última actualización de la página el: