Tamaño y Participación del Mercado de Juegos de Mesa en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Mesa en Línea por Mordor Intelligence

Se proyecta que el tamaño del mercado de juegos de mesa en línea se expanda desde USD 2,28 mil millones en 2025 y USD 2,72 mil millones en 2026 hasta USD 3,52 mil millones en 2031, registrando una CAGR del 5,29% entre 2026 y 2031. El juego siempre conectado, la creación de escenarios mediante inteligencia artificial generativa y la propiedad en cadena de bloques neutra en carbono están desplazando la base de ingresos de las ventas únicas hacia las suscripciones y las regalías del mercado secundario. Las campañas procedimentales infinitas reducen los costes de producción de contenido y amplían la participación de los usuarios, lo que lleva a los editores a agrupar el acceso continuo en planes mensuales predecibles. Los protocolos de prueba de participación eficientes en carbono permiten que las piezas y tableros respaldados por NFT se intercambien entre pares con comisiones bajas, añadiendo ingresos por regalías perpetuas. Asia-Pacífico lidera la adopción, respaldada por la penetración de los teléfonos inteligentes y las políticas nacionales que priorizan la propiedad intelectual local, mientras que los fondos de inversión de Oriente Medio aceleran las adquisiciones de infraestructura y estudios. Los titulares de plataformas como Netflix y Amazon integran títulos basados en controladores en las pantallas del salón, ampliando el público potencial más allá del móvil.

Conclusiones Clave del Informe

- Por plataforma, el móvil capturó el 70,63% de la participación del mercado de juegos de mesa en línea en 2025; los despliegues en consola y Smart-TV avanzan a una CAGR del 5,84% hasta 2031.

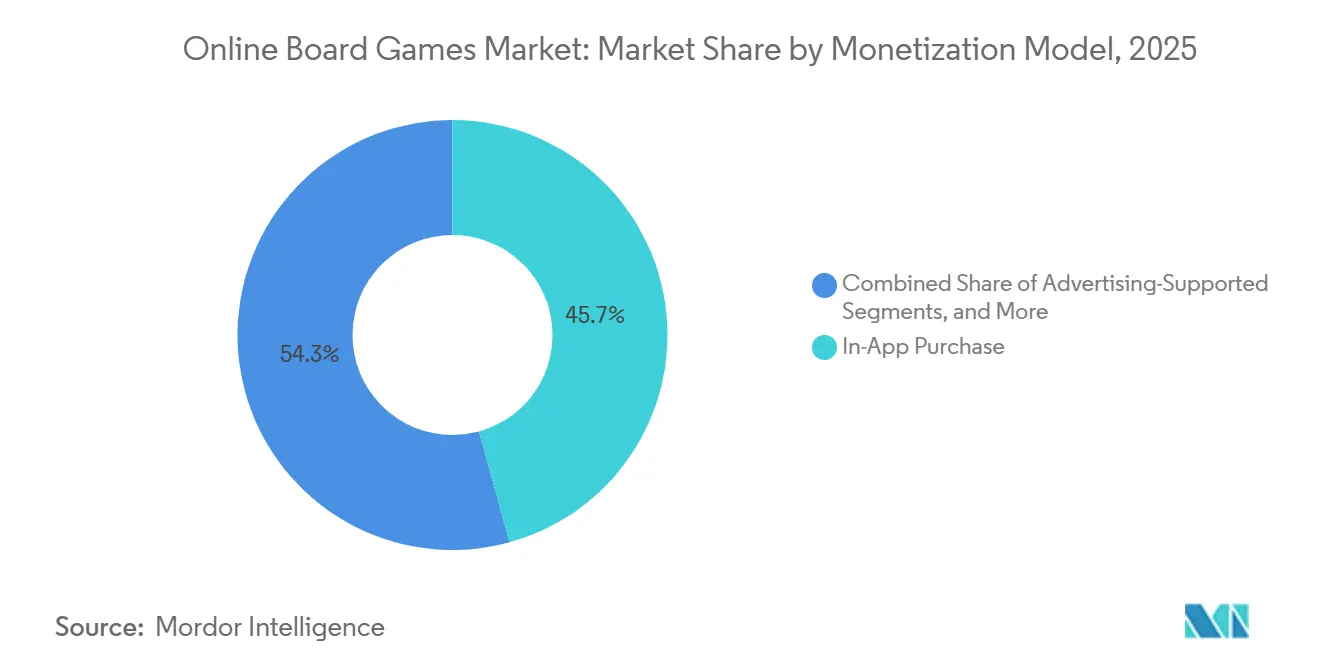

- Por modelo de monetización, las compras dentro de la aplicación lideraron con el 45,72% de los ingresos en 2025, mientras que los modelos de suscripción y pase de temporada se expanden a una CAGR del 5,57% hasta 2031.

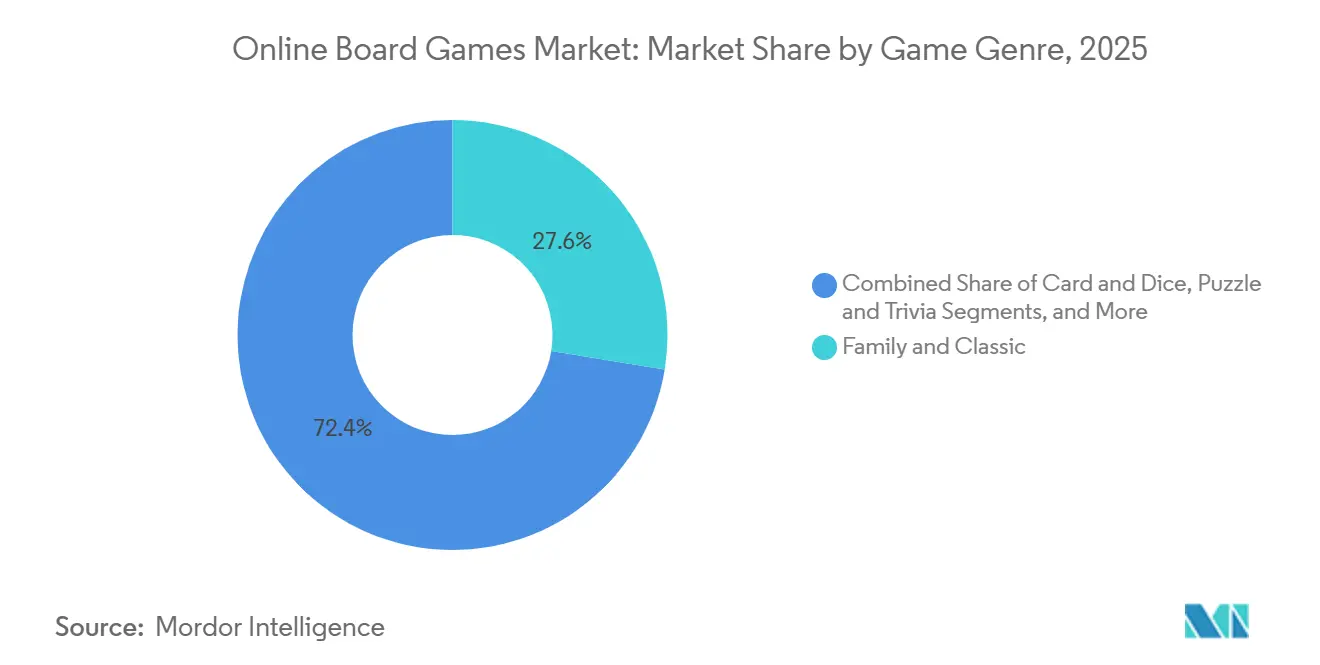

- Por género, los títulos familiares y clásicos mantuvieron el 27,57% de los ingresos en 2025, mientras que las conversiones de RPG y aventura proyectan la CAGR más rápida del 6,01%.

- Por modo de jugador, el multijugador representó el 63,81% de los ingresos en 2025 y se prevé que crezca a una CAGR del 6,17%, la más rápida entre los segmentos de modo.

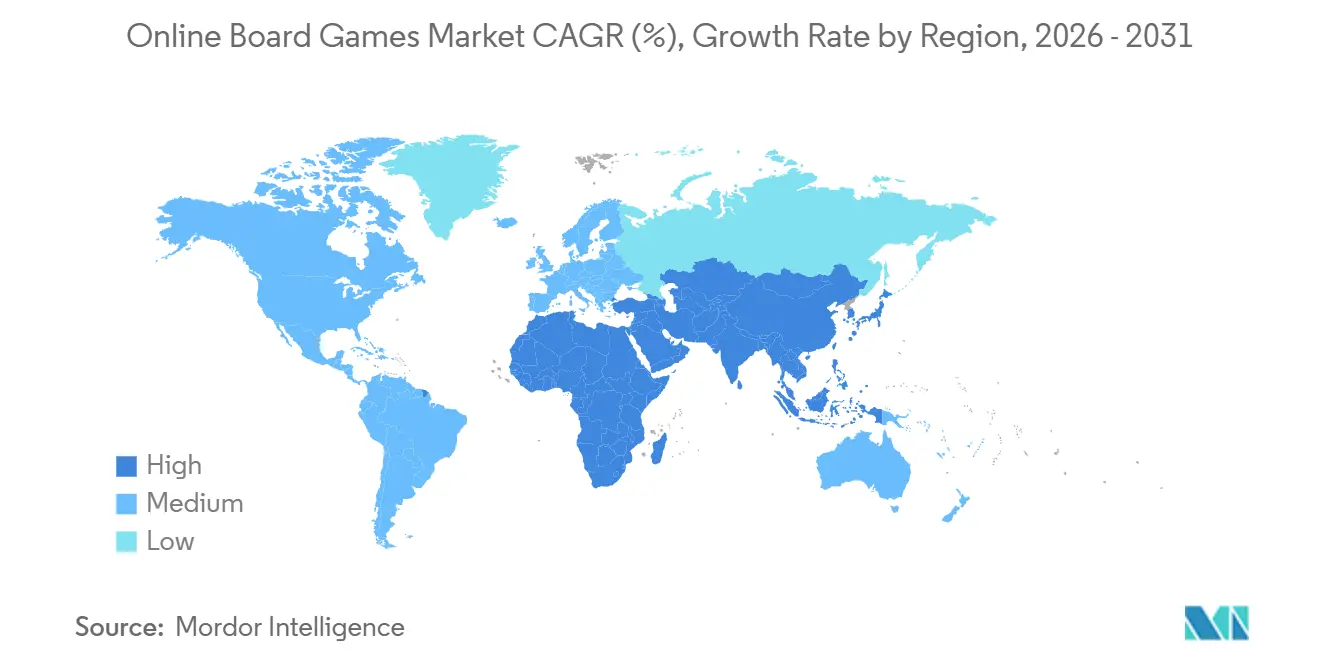

- Por geografía, Asia-Pacífico retuvo el 34,53% de los ingresos de 2025, y Oriente Medio se perfila para el mayor crecimiento regional con una CAGR del 5,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juegos de Mesa en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración de módulos de dungeon master de inteligencia artificial generativa que crean escenarios de mesa infinitamente rejugables | +0.9% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Propiedad respaldada por NFT de activos de mesa digitales que desbloquean flujos de monetización en el mercado secundario | +0.7% | América del Norte, Europa, Oriente Medio | Largo plazo (≥4 años) |

| Adopción de juego controlado por voz entre usuarios con discapacidad visual que amplía el mercado total direccionable | +0.4% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Combinaciones de IP cruzadas con franquicias de series de streaming en eventos de mesa por tiempo limitado | +0.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Protocolos de cadena de bloques neutros en carbono que alivian las preocupaciones medioambientales en torno a los juegos de mesa en cadena | +0.5% | Europa, América del Norte | Largo plazo (≥4 años) |

| Reducción de latencia impulsada por 5G que permite el multijugador sincrónico en movimiento | +1.0% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Módulos de Dungeon Master de Inteligencia Artificial Generativa que Crean Escenarios Infinitamente Rejugables

Los grandes modelos de lenguaje ahora fabrican narrativas de mesa coherentes bajo demanda, reduciendo el trabajo de diseño en aproximadamente un 60% y convirtiendo las campañas finitas en servicios perennes. Los editores que anteriormente lanzaban entre 20 y 30 niveles con guion ahora despliegan motores generativos que producen millones de permutaciones, convirtiendo los juegos de mesa de productos finitos en servicios infinitos. Este cambio favorece la monetización por suscripción frente a las compras únicas, ya que los jugadores perciben un valor continuo del contenido actualizado algorítmicamente. Los estudios más pequeños alcanzan la paridad porque la profundidad narrativa ahora escala con la capacidad de cómputo en lugar de con la nómina. El campo competitivo, por tanto, se amplía incluso cuando las cuestiones de cumplimiento en torno a la propiedad intelectual generada por inteligencia artificial permanecen sin resolver.[1]Microsoft Research, "WHAM: Modelo de Mundo para Modelos de Acción Jerárquica," microsoft.com

Propiedad Respaldada por NFT de Activos de Mesa Digitales que Desbloquea la Monetización en el Mercado Secundario

Los protocolos de capa 2 neutros en carbono acuñan e intercambian piezas de mesa con comisiones insignificantes, permitiendo a los jugadores capturar el valor de reventa y otorgando a los editores una regalía del 5%-10% en cada venta secundaria. Sin embargo, el escrutinio regulatorio se intensifica; el Reglamento de Mercados de Criptoactivos de la Unión Europea exige la divulgación del impacto medioambiental y salvaguardias de protección al consumidor, lo que eleva los costes de cumplimiento para los desarrolladores más pequeños. Immutable X procesó más de 50 millones de dichas transacciones en 2024 sin cargos de gas, ilustrando la escala posible cuando los costes energéticos y las objeciones medioambientales desaparecen.[2]Immutable X, "Transacciones NFT Neutras en Carbono," immutable.com

Juego Controlado por Voz que Amplía el Acceso para Jugadores con Discapacidad Visual

Las interfaces de lenguaje natural narran los estados del tablero, aceptan movimientos hablados y aclaran las reglas, abriendo el juego a un estimado de 2.200 millones de personas con discapacidad visual. Un estudio de 2024 publicado en la Conferencia de la ACM sobre Factores Humanos en Sistemas Informáticos encontró que las interfaces de ajedrez controladas por voz mejoraron la precisión de los movimientos en un 40% entre los participantes con discapacidad visual en comparación con los tableros táctiles.[3]Actas de la Conferencia ACM, "Interfaces de Ajedrez Controladas por Voz para Usuarios con Discapacidad Visual," dl.acm.orgLos editores que incorporan estas herramientas también se califican para subvenciones de accesibilidad y contratación pública que requieren el cumplimiento de la Sección 508. El coste de desarrollo incremental es modesto, generalmente inferior a USD 50.000 para la integración de la API de voz, aunque la adopción sigue siendo desigual, ya que muchos estudios priorizan funciones que atraen a la mayoría de los usuarios con visión normal.

Reducción de Latencia Impulsada por 5G que Permite el Multijugador Sincrónico en Movimiento

El 5G independiente redujo los tiempos de ida y vuelta por debajo de 10 milisegundos en pruebas de operadores en vivo, haciendo factibles los turnos de mesa sincrónicos durante los desplazamientos. SoftBank y Ericsson registraron una caída del 90% en la latencia frente al 4G, mientras que el despliegue de T-Mobile en Estados Unidos publicó cifras similares. Los desarrolladores que optimizan para el juego con una sola mano en modo vertical ahora llegan a los viajeros urbanos que anteriormente optaban por títulos asíncronos. Los editores están rediseñando las interfaces de usuario para adaptarse al juego con una sola mano y la orientación vertical, optimizando para los viajeros de metro que no pueden desplegar tabletas. Las implicaciones competitivas son contundentes: los desarrolladores que no optimicen para 5G cederán cuota de mercado a los estudios centrados en el móvil que tratan la conectividad celular como el canal de distribución principal.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Represión regulatoria de los mecanismos de cajas de botín alineándolos con las leyes de juego de azar | -0.6% | Europa (Bélgica, Países Bajos, Reino Unido), con expansión a América del Norte | Corto plazo (≤2 años) |

| Políticas de limitación de ancho de banda en el tráfico con soporte publicitario en mercados emergentes que reducen la calidad del juego | -0.4% | Asia-Pacífico (India, Indonesia), África | Mediano plazo (2-4 años) |

| Aumento de incidentes de ciberacoso en salas de espera multijugador que desencadenan reacciones negativas de los padres | -0.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤2 años) |

| Inteligencias artificiales de juegos de mesa de código abierto que canibalizan títulos de puzle premium mediante distribución gratuita en GitHub | -0.5% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Represión Regulatoria de las Cajas de Botín

Bélgica y los Países Bajos ya prohíben las recompensas aleatorias, y el Reino Unido está elaborando normas similares que obligan a divulgar las probabilidades y establecer límites de gasto. Los editores pivotan hacia pases de temporada deterministas, pero los ingresos medios por usuario de pago caen entre un 15% y un 25% al desaparecer el bucle de refuerzo de ratio variable. Los estudios más pequeños que carecen de recursos para rediseñar los sistemas de monetización se enfrentan a un riesgo existencial, mientras que los titulares como Electronic Arts y Activision Blizzard han absorbido los costes de cumplimiento y han reposicionado las cajas de botín como "mecánicas sorpresa" en jurisdicciones con estatutos ambiguos. La trayectoria regulatoria sugiere que las prohibiciones de cajas de botín se expandirán a mercados adicionales, comprimiendo los márgenes en todo el sector.

Políticas de Limitación de Ancho de Banda en el Tráfico con Soporte Publicitario

Los reguladores de telecomunicaciones en India e Indonesia permiten a los operadores cobrar por el enrutamiento prioritario, relegando los anuncios de vídeo gratuitos a carriles más lentos. Las interrupciones de sesión durante la reproducción de anuncios provocan desinstalaciones y elevan los costes de adquisición de clientes. Los desarrolladores comprimen los creativos o precargan el vídeo, pero aún así se enfrentan a un gasto operativo entre un 10% y un 20% más elevado.[4]Autoridad Reguladora de Telecomunicaciones de India, "Marcos de Precios Diferenciales 2024," trai.gov.in La solución a largo plazo puede implicar una monetización híbrida que combine anuncios ligeros con microtransacciones, pero este enfoque corre el riesgo de alienar a los usuarios sensibles al precio que se inclinan por los modelos con soporte publicitario precisamente porque evitan los pagos iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización: Las Suscripciones Reconfiguran la Previsibilidad de los Ingresos

Las compras dentro de la aplicación generaron el 45,72% de los ingresos de 2025, aunque los planes de suscripción y pase de temporada están configurados para expandirse a una CAGR del 5,57%, la más rápida entre los modelos. El pase digital de Warmachine convirtió al 22% de su base en el primer año, demostrando que las ventajas agrupadas y la actualización constante de contenido desplazan el gasto de lo episódico a lo recurrente. Flick Solitaire lanzó un sistema de pase de temporada de tres niveles en 2025, gratuito, premium a USD 4,99 al mes y ultimate a USD 9,99 al mes, que bloquea fondos de cartas exclusivos y desafíos diarios tras muros de pago, generando un valor de vida útil un 35% superior al de los compradores únicos.

Las normas de privacidad de Apple redujeron la precisión de la segmentación publicitaria, bajando el eCPM y saturando las pantallas con más anuncios, por lo que la diversificación entre flujos de ingresos ahora cubre la volatilidad. Las aplicaciones de pago previo languidecen en cifras de un solo dígito porque las pruebas freemium dominan el descubrimiento. La inclusión de títulos de mesa por parte de Netflix dentro de su suscripción de vídeo señala que el acceso recurrente, y no las ventas individuales de SKU, anclará el crecimiento futuro del mercado de juegos de mesa en línea.

Por Plataforma: Los Despliegues en Consola y Smart-TV se Aceleran

El móvil acaparó el 70,63% del gasto de 2025, pero los formatos de consola y Smart-TV escalarán a una CAGR del 5,84% a medida que los hogares pivotan hacia el juego en el salón. Netflix lanzó 40 juegos móviles en 2024 y se expandió a interfaces de Smart-TV en 2025, integrando títulos como Oxenfree e Into the Breach en su aplicación de streaming para mantener a los suscriptores comprometidos entre lanzamientos de contenido, según la Carta a Inversores de Netflix del cuarto trimestre de 2024. Amazon's Fire TV integró Xbox Cloud Gaming en 2024, permitiendo a los suscriptores jugar adaptaciones de juegos de mesa como Catan y Ticket to Ride en pantallas de televisión sin adquirir consolas dedicadas.

Las tabletas reclaman una participación de mediados de la adolescencia para las noches de juego en familia. Mientras tanto, los PC sirven a los aficionados a la estrategia profunda, aunque su crecimiento queda rezagado respecto al desplazamiento hacia sesiones casuales en dispositivos portátiles y pantallas grandes. La progresión multiplataforma, en la que los jugadores comienzan en teléfonos y terminan en televisores, está emergiendo como una función de retención central a pesar de elevar el gasto en control de calidad hasta un 40%.

Por Género de Juego: Las Conversiones de RPG Lideran el Renacimiento de los Juegos de Mesa

Los clásicos familiares como Monopoly, Scrabble y Ludo representaron el 27,57% de los ingresos de 2025, subrayando el atractivo de la nostalgia. Sin embargo, las conversiones de mesa de RPG y aventura se expanden a una CAGR del 6,01% hasta 2031, la tasa más rápida entre los segmentos de género, ya que el éxito de Baldur's Gate 3, que vendió 15 millones de copias y ganó el Juego del Año en 2023, validó la demanda de experiencias digitales de mesa con reglas complejas.

Los títulos de estrategia y abstractos siguen siendo perennes gracias a las clasificaciones competitivas, mientras que los juegos de cartas y dados dependen de torneos impulsados por eventos y ventas de cosméticos. La fragmentación de géneros refleja motivaciones divergentes de los jugadores: los juegos familiares priorizan la accesibilidad y la nostalgia, las conversiones de RPG atienden a los optimizadores, y los títulos de estrategia recompensan el reconocimiento de patrones y la planificación a largo plazo.

Por Modo de Jugador: El Dominio del Multijugador Refleja el Imperativo Social

El multijugador capturó el 63,81% del gasto de 2025 y aumentará a una CAGR del 6,17% a medida que el juego sincrónico consolida la fidelidad de la comunidad. El chat de voz, las clasificaciones por rangos y las salas de espera entre dispositivos profundizan la participación. Los formatos de jugador contra jugador dominan los géneros competitivos como el ajedrez y los juegos de cartas, donde las clasificaciones por rangos y las tablas de líderes proporcionan motivación extrínseca, mientras que los modos cooperativos y de juego en equipo atraen a los hogares que buscan experiencias de entretenimiento compartidas.

Los modos de inteligencia artificial para un solo jugador sirven para la incorporación y los nichos de bajo ancho de banda, pero se enfrentan a la competencia gratuita de código abierto como Stockfish y Leela Chess Zero. Los bucles asíncronos por turnos atienden a adultos trabajadores que buscan duraciones de sesión flexibles, preservando la relevancia dentro del sector de juegos de mesa en línea.

Análisis Geográfico

Asia-Pacífico generó el 34,53% de los ingresos de 2025, impulsado por la preferencia de China por la propiedad intelectual local, la cultura de juego durante los desplazamientos en Japón y la base de 400 millones de jugadores de India respaldada por teléfonos inteligentes de menos de USD 100. Tencent cumplió los nuevos límites de nombre real y tiempo de juego para menores mediante verificación biométrica, manteniendo su alcance dentro del mercado de juegos de mesa en línea. Sin embargo, la limitación de ancho de banda socava los modelos financiados por publicidad en India e Indonesia.

América del Norte representó aproximadamente el 28% del gasto de 2025 gracias al alto ARPU y a la adopción cruzada de consola a móvil. La fragmentación a nivel estatal en torno a las normas sobre cajas de botín complica el cumplimiento, aunque los considerables ingresos discrecionales siguen permitiendo una sólida demanda de bienes virtuales. La localización obligatoria al francés de Canadá para Quebec eleva los presupuestos de producción, pero desbloquea un lucrativo segmento bilingüe.

Europa aportó aproximadamente el 22% de los ingresos. El RGPD limita la publicidad conductual y acelera la adopción de suscripciones, mientras que Bélgica y los Países Bajos aplican prohibiciones absolutas de cajas de botín. Oriente Medio, liderado por el programa Savvy Games Group de Arabia Saudita de USD 38 mil millones, es el territorio de mayor crecimiento, con una CAGR del 5,98%, a medida que la región construye estudios y recintos de deportes electrónicos. África sigue siendo incipiente debido a velocidades medias inferiores a 10 Mbps, pero el dinero móvil M-Pesa en Kenia y Sudáfrica permite las microtransacciones donde las tarjetas de crédito son escasas. América del Sur se sitúa en una participación de un solo dígito bajo; la volatilidad macroeconómica de Brasil modera el crecimiento denominado en dólares incluso cuando el número de jugadores aumenta.

Panorama Competitivo

El mercado de juegos de mesa en línea sigue fragmentado; los cinco principales editores, Zynga, Tencent, Scopely, Hasbro y Nintendo, controlaron un estimado del 35% de los ingresos de 2025. Zynga promociona de forma cruzada Words With Friends y Poker para reducir los costes de adquisición en un 40%. Tencent integra mini juegos de mesa en WeChat, evitando las comisiones de las tiendas de aplicaciones y llegando a 600 millones de jugadores mensuales. Monopoly GO! de Scopely superó los USD 3 mil millones en ingresos acumulados al alinear tableros por tiempo limitado con festividades del mundo real.

Los grandes titulares se apoyan en las licencias de franquicias para aprovechar las bases de fans ya establecidas, mientras que los independientes enfatizan la accesibilidad y el contenido procedimental. Universes Beyond de Hasbro incorpora Magic: The Gathering y Warhammer en escenarios digitales de Dungeons and Dragons para interconectar comunidades. Las empresas emergentes de interfaces de voz se dirigen a los jugadores con discapacidad visual, y los estudios nativos de cadena de bloques monetizan regalías perpetuas en intercambios secundarios. La patente de Microsoft de 2024 para el ajuste de dificultad en tiempo real apunta a la inteligencia artificial adaptativa como el próximo foso competitivo.

Los motores de ajedrez de inteligencia artificial de código abierto erosionan los ingresos premium para un solo jugador, por lo que la diferenciación ahora se centra en las funciones sociales, los cosméticos y la comodidad entre dispositivos. La agilidad en el cumplimiento normativo también configura la ventaja competitiva a medida que los editores navegan por políticas divergentes sobre cajas de botín, mandatos de privacidad de datos y divulgaciones de sostenibilidad en todas las regiones.

Líderes del Sector de Juegos de Mesa en Línea

Zynga Inc.

Tencent Holdings Ltd.

Scopely (MONOPOLY GO!)

Supercell OY

PLR Worldwide Sales Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Aloft, el acogedor juego de aventura de supervivencia en el cielo, ha lanzado su última actualización Planeadores y Vendavales. La actualización introduce una personalización ampliada de planeadores con docenas de nuevas opciones, incluidos nuevos patrones, formas, telas, estelas y oculi con mejoras.

- Enero de 2026: Mantic Games relanzó The Walking Dead: All Out War de una nueva manera con tecnología de impresión 3D, y las formas en que muchos jugadores modernos de mesa coleccionan, construyen y juegan.

- Enero de 2025: Scopely informó que Monopoly GO! superó los USD 3 mil millones en ingresos acumulados en 24 meses.

- Diciembre de 2024: Netflix amplió su catálogo de juegos a plataformas de Smart-TV en 50 países, debutando con juegos de mesa compatibles con controladores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de juegos de mesa en línea como todos los ingresos generados cuando títulos clásicos o nativos de mesa se juegan a través de aplicaciones digitales conectadas, móviles, navegador o cliente de PC, donde el emparejamiento, la aplicación de reglas y los pagos se gestionan en línea. Los títulos van desde portales de ajedrez hasta conversiones en aplicaciones de juegos Euro modernos.

Exclusión del alcance: Las ventas minoristas físicas de juegos en caja sin ningún componente de juego digital quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Modelo de Monetización

- Con Soporte Publicitario

- Compra dentro de la Aplicación (Bienes Virtuales/Potenciadores)

- Compra de Aplicación de Pago (Premium)

- Suscripción/Pase de Temporada

- Por Plataforma

- Móvil (Teléfono Inteligente)

- Tableta

- PC / Navegador

- Consola y Smart-TV

- Por Género de Juego

- Estrategia y Abstracto (Ajedrez, Go, Xiangqi)

- Cartas y Dados (Uno, Yahtzee, Poker)

- Familiar y Clásico (Monopoly, Scrabble, Ludo)

- Puzle y Trivia

- Conversiones de Mesa de RPG y Aventura

- Por Modo de Jugador

- Multijugador (Tiempo Real/Por Turnos)

- Jugador contra Jugador

- Cooperativo/Juego en Equipo

- Un Solo Jugador (Inteligencia Artificial)

- Multijugador (Tiempo Real/Por Turnos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a editores de juegos móviles, diseñadores independientes, proveedores de tecnología publicitaria y moderadores de comunidades en América del Norte, Europa y los centros de rápido crecimiento de Asia Pacífico. Estas conversaciones aclararon los supuestos de valor de vida útil, los rangos de ARPU regionales y las tasas típicas de conversión de MAU a pagador, lo que nos permitió ajustar los hallazgos preliminares de escritorio.

Investigación de escritorio

Comenzamos agrupando conjuntos de datos disponibles públicamente de autoridades como la Comisión de Banda Ancha de la ONU, la UIT y los reguladores nacionales de telecomunicaciones para la penetración de internet y teléfonos inteligentes, que anclan la base de usuarios direccionable. Los organismos comerciales, la International Mobile Gaming Association, la Entertainment Software Association y la German Games Industry Association, suministran instantáneas anuales de descargas e ingresos. Los informes financieros de los principales editores, las clasificaciones de las tiendas de aplicaciones y los rastreadores de CPM de redes publicitarias cubren las brechas de precios y monetización. Los repositorios de pago como D&B Hoovers y Dow Jones Factiva ayudan a nuestros analistas a validar la escala a nivel empresarial y a contrastar noticias sobre acuerdos de licencia. Esta lista es ilustrativa; varias fuentes adicionales contribuyen a la verificación de datos y al contexto narrativo.

Dimensionamiento del mercado y previsión

Implementamos una construcción descendente de penetración de dispositivos, traduciendo los recuentos de dispositivos inteligentes activos en una población jugable y aplicando luego las ratios observadas de participación de jugadores y pagadores. Los resultados se verifican mediante consolidaciones ascendentes selectivas de los ingresos de las principales plataformas y el precio de venta promedio muestreado multiplicado por los datos de volumen. Las variables clave como los usuarios activos mensuales, el ARPU de compras dentro de la aplicación, las tasas de ocupación de anuncios pagados, la penetración de teléfonos inteligentes y la duración promedio de la sesión alimentan un modelo de regresión multivariante; esto da forma a nuestra trayectoria 2025-2030. Donde las divulgaciones de las plataformas son parciales, las brechas se prorratean por las cuotas de descarga regionales antes de ser validadas con la retroalimentación de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, reconciliación por analistas senior y aprobación final. El modelo se actualiza cada año, con actualizaciones fuera de ciclo activadas por eventos materiales como cambios de política en las principales tiendas de aplicaciones. Se realiza una nueva recopilación de datos antes de cada entrega al cliente.

Por qué la línea base de juegos de mesa en línea de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas varían en alcance, actualidad de los datos y criterios de atribución de ingresos. La inclusión del inventario publicitario, el momento de la conversión de divisas y si se contabilizan las ventas híbridas físico-digitales pueden hacer variar los totales de manera notable.

Los principales factores de brecha incluyen: algunos estudios agrupan los juegos en caja pagados fuera de línea con los ingresos digitales; otros extrapolan los totales globales a partir de paneles limitados de tiendas de aplicaciones; los ciclos de actualización superiores a dos años no captan los rápidos cambios de MAU cuando cambian las normas de privacidad de las tiendas de aplicaciones. Nuestra segmentación disciplinada, la actualización anual y las ratios de pagadores de doble fuente mantienen las estimaciones fundamentadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,27 B (2025) | Mordor Intelligence | - |

| USD 2,19 B (2024) | Regional Consultancy A | Se basa en paneles de encuestas, cobertura limitada de tiendas de aplicaciones |

| USD 13,6 B (2023) | Global Consultancy B | Agrega juegos de mesa y cartas digitales más amplios, contabiliza híbridos físico-digitales |

| USD 2,30 B (2024) | Trade Journal C | Utiliza comunicados de prensa de editores sin validación de conversión de pagadores |

En resumen, el alcance disciplinado y las actualizaciones recurrentes que sustentan las cifras de Mordor ofrecen a los responsables de la toma de decisiones una línea base equilibrada y transparente que se vincula directamente con la actividad de usuarios medible y los factores de monetización.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos por suscripciones?

Los planes de suscripción y pase de temporada están en camino de crecer a una CAGR del 5,57% entre 2026 y 2031, el ritmo más rápido entre los modelos de monetización.

¿Qué región crece más rápidamente?

Se proyecta que Oriente Medio registre una CAGR del 5,98% hasta 2031, superando a todos los demás territorios debido a la inversión soberana a gran escala.

¿Por qué están aumentando las conversiones de mesa de RPG?

Las adaptaciones digitales exitosas como las campañas de Dungeons and Dragons demuestran una demanda reprimida de conjuntos de reglas complejos, lo que lleva al género a una perspectiva de CAGR del 6,01%.

¿Las prohibiciones de cajas de botín reducirán el gasto total?

Se esperan caídas de ingresos a corto plazo del 15%–25% donde se restringen las recompensas aleatorias, pero los editores están compensando con pases de temporada deterministas y cosméticos.

¿Qué tan grande es la participación del multijugador hoy?

Los modos multijugador representaron el 63,81% de los ingresos de 2025 y mantienen la trayectoria de crecimiento más sólida con una CAGR del 6,17% hasta 2031.

Última actualización de la página el: