Tamaño y Participación del Mercado de Empaques a Base de Miscanthus

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.53 Millones de dólares |

| Tamaño del Mercado (2031) | 115.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques a Base de Miscanthus por Mordor Intelligence

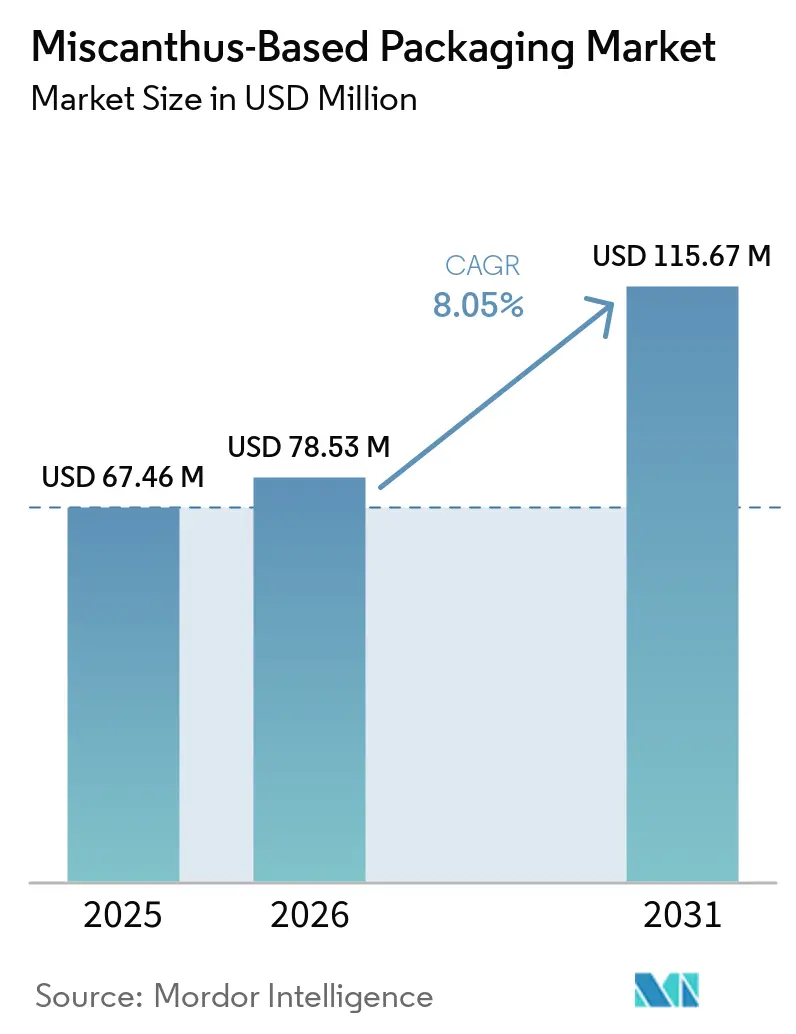

Se proyecta que el tamaño del Mercado de Empaques a Base de Miscanthus sea de USD 67,46 millones en 2025, USD 78,53 millones en 2026, y alcance USD 115,67 millones en 2031, creciendo a una CAGR del 8,05% de 2026 a 2031.

La creciente presión regulatoria contra los plásticos de un solo uso, la rápida comercialización de la tecnología de fibra moldeada y los compromisos a nivel de marca con la agricultura regenerativa están acelerando la adopción en los sectores de servicios de alimentación, cumplimiento minorista y empaques para el cuidado personal. Las normas de la Unión Europea que entran en plena vigencia en agosto de 2026 eliminan la mayoría de los plásticos convencionales de los formatos de servicios de alimentación, creando una demanda acotada en el tiempo para alternativas de fibra. Al mismo tiempo, la volatilidad en los precios de la pulpa de madera está impulsando a los convertidores hacia insumos de fibra diversificados que estabilizan los costos de materias primas y las narrativas de carbono. La convergencia de estas fuerzas posiciona al mercado de empaques a base de miscanthus como un nicho de crecimiento creíble dentro del ecosistema más amplio de empaques de fibra, aunque la infraestructura de procesamiento aún está por detrás de la ambición comercial.

Conclusiones Clave del Informe

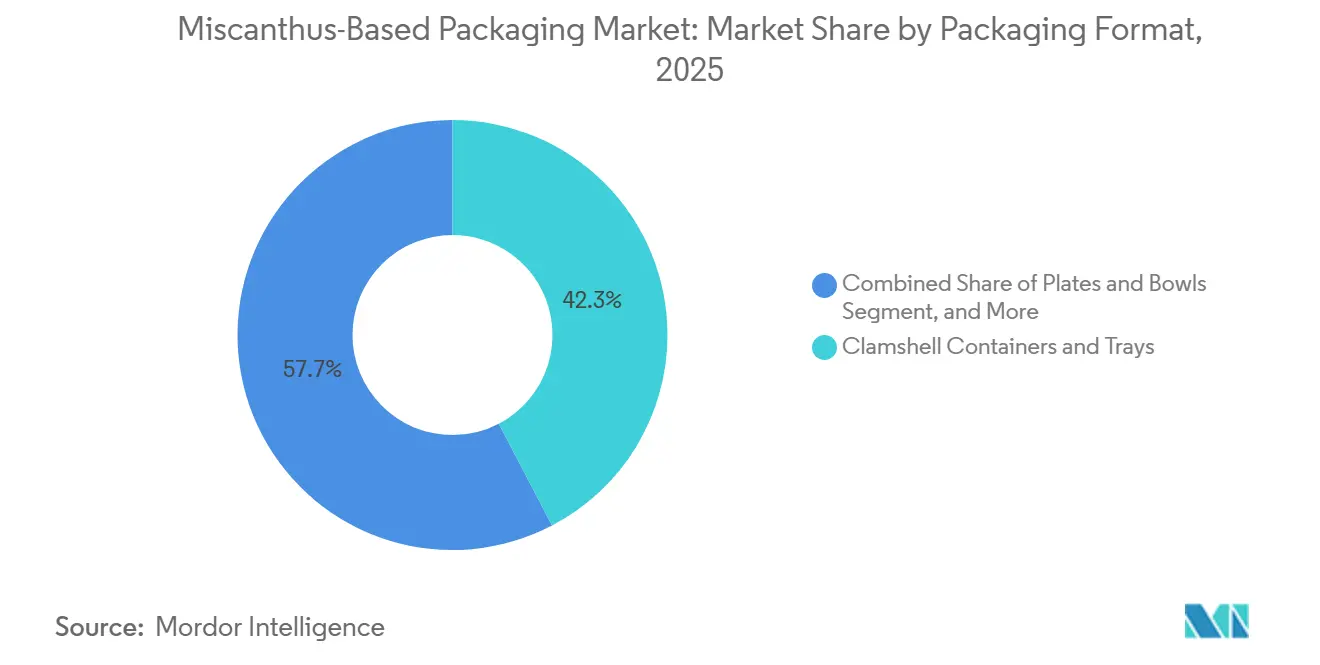

- Por formato de empaque, los contenedores y bandejas tipo clamshell lideraron con el 42,34% de la participación del mercado de empaques a base de miscanthus en 2025, mientras que se prevé que los empaques protectores se expandan a una CAGR del 9,78% hasta 2031.

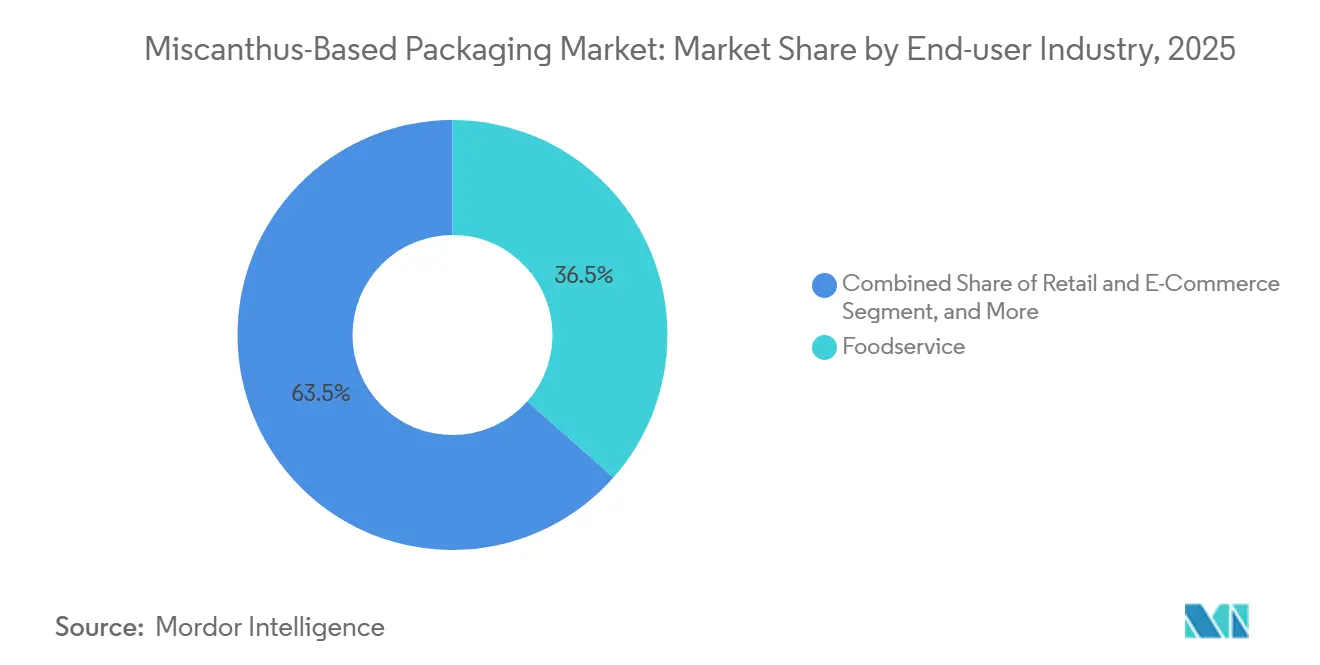

- Por industria de uso final, los servicios de alimentación representaron el 36,54% de los ingresos de 2025, mientras que se proyecta que las aplicaciones de comercio minorista y electrónico crezcan a una CAGR del 12,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empaques a Base de Miscanthus

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria hacia la Reducción de Empaques Plásticos | +2.5% | Europa, América del Norte, mercados principales de la ASEAN | Corto plazo (≤ 2 años) |

| Expansión de Alternativas de Fibra al Poliestireno Expandido (EPS) | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Fibras No Madereras por Marcas y Convertidores | +1.5% | Global, liderado por Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Diversificación de la Cadena de Suministro Alejándose de las Materias Primas a Base de Madera | +1.2% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alineación con la Agricultura Regenerativa y los Objetivos de Reducción de Carbono | +1.0% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Inversiones Crecientes en Capacidad Regional de Fibra Moldeada en Seco | +1.4% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria hacia la Reducción de Empaques Plásticos

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases obliga a que todos los empaques sean reciclables o compostables para 2030, descalificando efectivamente los plásticos multicapa y la mayoría de los artículos de poliestireno, y obligando así a los equipos de compras a reevaluar las opciones de sustrato.[1]Comisión Europea, "Reglamento (UE) 2025/351 sobre Envases y Residuos de Envases," eur-lex.europa.eu Siete estados de Estados Unidos adoptaron leyes de responsabilidad extendida del productor durante 2024-2025, añadiendo mecanismos de tarifas que inclinan la economía a favor de las alternativas de fibra compostable y acortan los ciclos de decisión para las marcas nacionales.[2]Product Stewardship Institute, "Legislación de Responsabilidad Extendida del Productor en los Estados de EE. UU.," productstewardship.us Los países miembros de la ASEAN como Vietnam y Filipinas ya exigen el cumplimiento de la responsabilidad extendida del productor, mientras que Indonesia, Malasia y Tailandia están implementando mandatos similares de forma gradual para 2027, dando a los minoristas regionales un horizonte regulatorio claro. Estas políticas sincronizadas comprimen los plazos de adopción, convirtiendo la ventana de dos años antes de la aplicación en una fase de comercialización crítica para los convertidores de miscanthus. Dado que el material cumple con la compostabilidad EN 13432 sin aglutinantes sintéticos, los productores evitan costosas rondas de reformulación que a menudo retrasan las soluciones de pulpa de madera.

Expansión de Alternativas de Fibra al Poliestireno Expandido

Las prohibiciones municipales de poliestireno se aplican ahora en más de 200 jurisdicciones en todo el mundo, pero los usuarios finales aún demandan métricas de aislamiento térmico y amortiguación que históricamente requerían EPS. El proceso de fibra moldeada en seco de PulPac logra tiempos de ciclo de 3,5 segundos, elimina el secado intensivo en agua y produce geometrías complejas que igualan el rendimiento en pruebas de caída del EPS, al tiempo que reduce el consumo de energía en un 65%. Graphic Packaging destinó USD 85 millones en 2024 para instalar capacidad replicada para contenedores de cadena de frío, confirmando que los grandes actores establecidos ven la fibra moldeada como un sucesor del EPS para alimentos y productos farmacéuticos. Dado que la fibra de miscanthus tiene una densidad aparente menor en comparación con la pulpa de madera dura, los insertos terminados pesan menos, lo que reduce directamente los costos de flete en las redes de paquetería de comercio electrónico donde el peso dimensional influye en el costo. Esta ventaja en el envío resuena entre los gerentes de logística, otorgando al material una propuesta de valor que va más allá de las narrativas de sostenibilidad.

Adopción Creciente de Fibras No Madereras por Marcas y Convertidores

Los propietarios de marcas están incorporando cuotas de fibra no maderera en los cuadros de evaluación de proveedores para cubrir los volátiles precios de la pulpa de madera y reforzar la narrativa de la agricultura regenerativa. Better Earth lanzó su Colección Farmer's Fiber en 2025, abasteciendo miscanthus, pasto varilla y sorgo directamente de productores estadounidenses, evitando así los intermediarios tradicionales de molinos de pulpa y asegurando una transparencia total en la cadena de custodia. Stora Enso adquirió una participación minoritaria en Matrix Pack el mismo año, obteniendo acceso a ocho plantas de fibra moldeada que pueden integrar rápidamente fibra de pasto en las líneas existentes sin duplicar el gasto de capital. SIG y PulPac se asociaron en julio de 2025 para codesarrollar cierres de cartón compuestos por un 90% de contenido de papel, ilustrando cómo los insumos no madereros están penetrando en nichos de alto rendimiento anteriormente dominados por el plástico. Estos movimientos ayudan a impulsar el mercado de pulpa no maderera hacia su valoración proyectada de USD 961 millones para 2032, elevando la demanda base que los proveedores de miscanthus pueden atender.

Diversificación de la Cadena de Suministro Alejándose de las Materias Primas a Base de Madera

La pulpa de madera blanda y dura se comercializó entre USD 800 y USD 1.200 por tonelada durante 2024-2025, con episodios de escasez provocados por paradas de molinos europeos y temporadas de incendios forestales en América del Norte. Convertidores como Ranpak respondieron mezclando fibra de pasto con papel reciclado, produciendo relleno de vacíos GrasiKraft que reduce el gramaje base en un 40% manteniendo la integridad tensil, lo que demuestra una cobertura directa contra los picos de precios de la pulpa. Ence invirtió EUR 35 millones en 2025 para añadir una línea de pulpa fluff capaz de procesar eucalipto y residuos agrícolas de forma intercambiable, creando flexibilidad de cambio que amortigua la volatilidad de las materias primas. Los agricultores europeos reciben entre EUR 600 y EUR 800 por hectárea en subsidios de la Política Agrícola Común para cultivos energéticos perennes, lo que se traduce en precios predecibles en la puerta de la granja que estabilizan los contratos de suministro para los convertidores. A lo largo de un horizonte plurianual, la diversificación de fuentes de fibra sirve así tanto como palanca de mitigación de riesgos como diferenciador de marketing para las marcas de bienes de consumo envasados.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Limitada de Procesamiento y Producción de Pulpa a Escala Industrial | -1.5% | Global, aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competitividad en Costos Relativa a las Fuentes de Fibra Establecidas | -1.2% | Global | Mediano plazo (2-4 años) |

| Limitaciones Técnicas en Propiedades de Barrera y Recubrimientos Funcionales | -0.8% | Global, presión regulatoria en Europa | Corto plazo (≤ 2 años) |

| Ausencia de Marcos de Certificación Estandarizados para Fibras No Madereras | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Procesamiento y Producción de Pulpa a Escala Industrial

En todo el mundo, menos de 15 líneas comerciales de producción de pulpa no maderera están en operación, en comparación con más de 400 molinos de pulpa de madera, lo que subraya un déficit de escala evidente que limita la rápida adopción del miscanthus. ANDRITZ se asoció con Genera en 2025 para poner en marcha la primera línea dedicada de fibra de pasto en Estados Unidos, aunque la ventana de instalación de 18 a 24 meses significa que los volúmenes significativos no llegarán a los convertidores hasta finales de 2027. Los costos de equipos superan a los análogos de pulpa de madera en un 25-30% porque la sílice incrustada en los pastos acelera el desgaste de los digestores, añadiendo obstáculos de puesta en marcha y complicando los modelos de financiamiento. Minerals Technologies abrió tres plantas satélite de fibra moldeada en 2025 que aún dependen de pulpa no maderera importada, ilustrando cómo la capacidad aguas abajo puede adelantarse a los activos de procesamiento aguas arriba. Cerrar la brecha de infraestructura rápidamente es, por tanto, fundamental para mantener la trayectoria de adopción actual.

Competitividad en Costos Relativa a las Fuentes de Fibra Establecidas

Aunque la materia prima de miscanthus puede obtenerse a EUR 80-120 (USD 88-132) por tonelada en Europa, la producción de pulpa y la conversión consumen energía y productos químicos adicionales, erosionando la ventaja nominal de precio establecida en la puerta de la granja. Las clamshells EarthChoice de Pactiv Evergreen, introducidas en 2023, se venden al por menor a USD 0,12-0,15 por unidad en comparación con USD 0,08-0,10 para los equivalentes de poliestireno, una prima que sigue siendo difícil para los operadores sensibles al costo fuera de los focos regulatorios. TekniPlex destinó USD 350 millones hasta 2026 para automatizar las líneas de formación de fibra y espera reducir la prima residual al 5-10%, aunque aún reconoce que la paridad total puede no llegar antes de 2028. Smurfit WestRock está aprovechando el poder de compra combinado para asegurar contratos de fibra de pasto a largo plazo a precios fijos, pero tales compromisos plurianuales siguen siendo inaccesibles para los convertidores más pequeños, preservando la asimetría estructural de costos. En última instancia, la economía mejora más en aplicaciones donde la reducción de peso disminuye los gastos de flete, permitiendo que los ahorros logísticos compensen los mayores insumos de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Empaque: Las Clamshells Dominan, los Insertos Protectores se Aceleran

Los contenedores y bandejas tipo clamshell representaron el 42,34% de la participación del mercado de empaques a base de miscanthus en 2025, impulsados por los restaurantes de servicio rápido que se adelantaron a reemplazar las cajas articuladas de poliestireno antes de las prohibiciones de plásticos de agosto de 2026 en Europa y varios municipios de Estados Unidos. Huhtamaki amplió la capacidad de fibra moldeada en nueve plantas globales entre 2024 y 2025, alineando la oferta con los picos anticipados en la demanda de empaques conformes y reflejando confianza en la escalabilidad de la fibra de pasto. La línea Pulp-it! de Sabert registró un crecimiento de ventas del 30% en la restauración institucional de Asia-Pacífico durante 2024, mostrando que el impulso de adopción ya no se limita a los mercados europeos. Sin embargo, el crecimiento en Europa está comenzando a estabilizarse a medida que los primeros adoptantes retrasan los ciclos de reorden para sincronizarse con la disponibilidad de recubrimientos libres de PFAS, lo que indica que las futuras ganancias de volumen dependerán más de la expansión geográfica que de la penetración por operador. En consecuencia, se espera que el tamaño del mercado de empaques a base de miscanthus para clamshells aumente de manera constante, pero a un ritmo moderado en comparación con las áreas de aplicación incipientes.

Los empaques protectores están en una trayectoria más pronunciada, proyectados para crecer un 9,78% anual hasta 2031 a medida que los centros de cumplimiento de comercio electrónico y las marcas de electrónica eliminan gradualmente el relleno de vacíos de EPS en favor de insertos de fibra moldeada compostable conformes con ASTM D6400. Storopack debutó con amortiguación de fibra de pasto en 2024, y Cascades asignó más del 60% de su plan de capital de fibra moldeada de USD 350 millones a formatos protectores, subrayando cómo los convertidores están priorizando este nicho de alto crecimiento. La densidad inherentemente menor de la fibra de miscanthus permite insertos más ligeros que reducen los cargos por peso dimensional impuestos por los transportistas de paquetería, proporcionando un incentivo económico concreto además de las credenciales de sostenibilidad. Las asociaciones tecnológicas como la iniciativa de formación en seco de Fiberdom y Kiefel, programada para pilotos en el segundo trimestre de 2026, amplían las aplicaciones protectoras a bandejas de cosméticos que requieren acabados superficiales precisos y tolerancias ajustadas. A medida que las líneas automatizadas de alta velocidad entren en funcionamiento, los empaques protectores están preparados para eclipsar a los formatos de servicios de alimentación como el principal motor de crecimiento dentro del mercado general de empaques a base de miscanthus.

Por Industria de Uso Final: Los Servicios de Alimentación Lideran, el Comercio Electrónico se Dispara

Los servicios de alimentación representaron el 36,54% de la participación del mercado de empaques a base de miscanthus en 2025 porque las prohibiciones de plásticos de un solo uso crearon un mandato de sustitución directa para los restaurantes de servicio rápido y los servicios de catering institucional, especialmente en Europa y varios estados costeros de Estados Unidos. Las expansiones de capacidad en Huhtamaki, Genera y Pactiv Evergreen han mantenido el ritmo de la demanda, aunque los patrones de pedidos están comenzando a moderarse a medida que los compradores esperan barreras antigrasa libres de PFAS que se vuelven obligatorias en agosto de 2026. Graphic Packaging está canalizando USD 85 millones hacia tazones para cadena de frío y contenedores de comidas aislados, lo que indica que el crecimiento a corto plazo de los servicios de alimentación pivotará hacia formatos que requieren mayor rendimiento térmico. Dado que muchos de los primeros adoptantes ya completaron las conversiones de primera ola, el volumen incremental ahora depende de nuevas geografías en lugar de una penetración más profunda dentro de las cuentas de clientes existentes. Los servicios de alimentación siguen siendo, por tanto, una gran base de ingresos, pero su pendiente de crecimiento futura es menos pronunciada que en años anteriores.

Se prevé que las aplicaciones de comercio minorista y electrónico se expandan a una CAGR del 12,34% hasta 2031, posicionando al canal como el principal acelerador del mercado de empaques a base de miscanthus durante el período de pronóstico. Amazon, Walmart y Alibaba continúan eliminando gradualmente el relleno de vacíos de EPS, lo que lleva a convertidores como Storopack y Cascades a priorizar los insertos protectores que satisfacen los criterios de compostabilidad ASTM D6400 al tiempo que ofrecen un rendimiento equivalente en pruebas de caída. Footprint aseguró USD 100 millones en financiamiento de Serie E durante 2024 para escalar insertos personalizados que crean experiencias de desempaque premium para marcas de electrónica y cosméticos, demostrando que la estética del diseño ahora complementa a la sostenibilidad como impulsor de compra. Performa Lumi de Stora Enso, lanzado en enero de 2026, mezcla fibras no madereras en cartoncillo plegable ligero dirigido a marcas de belleza que buscan reducir las emisiones de transporte recortando el gramaje del sustrato. La menor densidad de la fibra se traduce en paquetes más ligeros, y esos ahorros en flete compensan parcialmente la prima residual del material, fortaleciendo así la narrativa del costo total de propiedad para las partes interesadas del comercio minorista y electrónico.

Análisis Geográfico

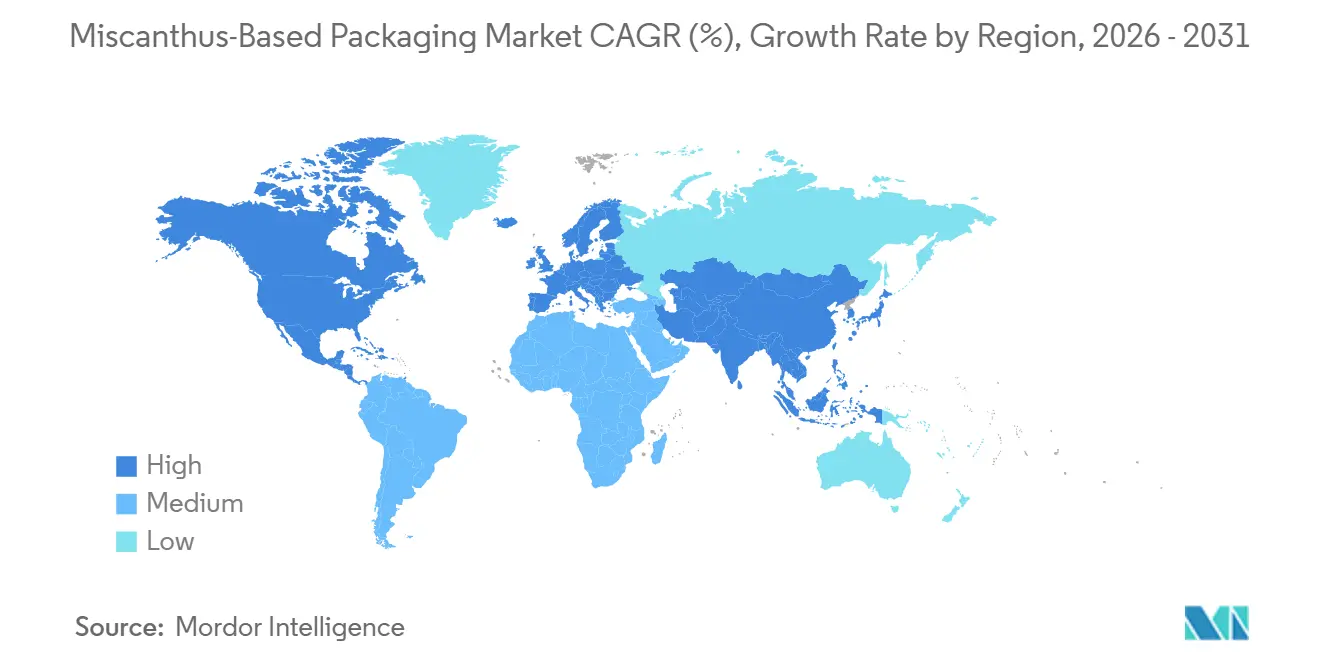

Europa mantuvo una participación de ingresos del 38,21% en 2025, impulsada por un calendario regulatorio claro que exige que todos los empaques sean reciclables o compostables para 2030, obligando a las marcas a asegurar suministros conformes mucho antes de la aplicación. Los agricultores del Reino Unido cultivaron entre 6.000 y 8.000 hectáreas de miscanthus en 2024, entregando materia prima bajo contratos plurianuales a la planta de Fibrepac en Lincolnshire, que procesa 10.000 toneladas anuales utilizando energía de digestión anaeróbica. Los subsidios de la Política Agrícola Común pagan a los agricultores entre EUR 600 y EUR 800 (USD 660-880) por hectárea cada año, sustentando precios estables en la puerta de la granja que reducen el riesgo de los contratos a largo plazo para los convertidores. La participación minoritaria de Stora Enso en 2025 en Matrix Pack otorga acceso inmediato a ocho plantas de fibra moldeada en tres subregiones europeas, estrechando los circuitos regionales que reducen las emisiones logísticas. La confianza institucional es evidente en el préstamo de EUR 20 millones del Banco Europeo de Inversiones a PulPac para la automatización de formación en seco que reduce el uso de energía en un 65%, señalando el respaldo continuo a las tecnologías de fibra de próxima generación.[3]Banco Europeo de Inversiones, "Préstamo de EUR 20 Millones a PulPac," eib.org

Se proyecta que Asia-Pacífico crezca un 10,45% anual hasta 2031 porque más de USD 34 mil millones en infraestructura de empaques de fibra están en construcción, con China sola representando casi USD 23 mil millones según datos de Minerals Technologies. Los miembros de la ASEAN como Vietnam y Filipinas ya implementaron la responsabilidad extendida del productor en 2025, mientras que Indonesia, Malasia y Tailandia finalizarán mandatos comparables para 2027, creando un viento de cola político sincronizado. La superficie local de miscanthus sigue siendo pequeña porque los programas de biomasa históricamente favorecieron el bambú y el pasto varilla, por lo que muchos convertidores dependen de pulpa importada, lo que eleva los costos de entrega por encima de los niveles de referencia europeos. La instalación tailandesa de Matrix Pack ofrece una cobertura parcial al acortar las rutas de entrega para los compradores de servicios de alimentación del Sudeste Asiático, aunque el suministro constante de materia prima sigue dependiendo de una mayor expansión del cultivo regional. Los gobiernos están comenzando programas piloto en tierras marginales, pero la escala significativa puede no materializarse hasta la segunda mitad del período de pronóstico.

América del Norte se encuentra en una etapa de comercialización más temprana, aunque las inversiones ancla apuntan a una rápida recuperación una vez que se alivien los cuellos de botella en el procesamiento. Genera completó una expansión de USD 340 millones en Tennessee durante 2025, creando la línea de empaques de fibra de pasto más grande del mundo con una capacidad que supera los 2 mil millones de unidades anuales. Siete estados de Estados Unidos imponen tarifas a los productores sobre empaques no reciclables, impulsando a las cadenas nacionales de restaurantes y a los minoristas de comercio electrónico a probar la fibra moldeada en los mercados costeros antes de expandirse hacia el interior. La Colección Farmer's Fiber de Better Earth abastece miscanthus directamente de productores del Medio Oeste, combinando la trazabilidad de la materia prima con precios predecibles, mientras que las subvenciones de participación en costos del Departamento de Agricultura de Estados Unidos reducen los obstáculos de establecimiento para nuevas superficies de biomasa perenne.[4]USDA NRCS, "Programas de Participación en Costos para Cultivos de Biomasa Perenne," nrcs.usda.gov Canadá y México monitorean estos desarrollos pero actualmente carecen de líneas dedicadas de producción de pulpa no maderera, lo que sugiere que el suministro transfronterizo dominará los flujos comerciales a corto plazo. América del Sur y Oriente Medio y África siguen siendo marginales hoy en día, aunque los responsables de políticas en Brasil y los Emiratos Árabes Unidos están evaluando las regulaciones europeas como posibles modelos para futuras iniciativas de economía circular.

Panorama Competitivo

El mercado de empaques a base de miscanthus sigue siendo fragmentado porque menos de diez convertidores especializados operan a escala comercial, y el mayor participante controla menos del 15% de los ingresos globales. Genera ejemplifica la integración vertical al gestionar el cultivo, la producción de pulpa y la conversión dentro de un único complejo en Tennessee, lo que permite un control estricto de costos e iteraciones de diseño rápidas adaptadas a los comentarios de los clientes locales. Fibrepac sigue un modelo similar en el Reino Unido, pero se diferencia al impulsar las operaciones con digestión anaeróbica in situ, cerrando los ciclos de energía y atrayendo a compradores que auditan las emisiones de Alcance 1. Estos pioneros de integración vertical destacan una estrategia en la que la proximidad geográfica a la materia prima y a los insumos de energía renovable proporciona ventajas tanto en costos como en carbono que los grandes actores establecidos no pueden replicar de inmediato. Sin embargo, escalar más allá de las huellas regionales seguirá requiriendo asociaciones con distribuidores que puedan desbloquear contratos multinacionales de restaurantes y comercio minorista.

Los grandes actores establecidos en empaques de fibra están entrando a través de participaciones minoritarias de capital y asociaciones tecnológicas en lugar de construir molinos de fibra de pasto desde cero, distribuyendo así el riesgo de capital. La inversión de Stora Enso en Matrix Pack otorga acceso inmediato a ocho instalaciones de fibra moldeada en Estados Unidos, el Reino Unido, Grecia, Bulgaria y Tailandia, permitiendo una integración acelerada del miscanthus sin los plazos plurianuales de la construcción en terreno virgen. La colaboración de SIG con PulPac se centra en el desarrollo de cierres de cartón compuestos por más del 90% de papel, abriendo un mercado potencial de mil millones de unidades que anteriormente dependía de tapas de polietileno de alta densidad. El Cartaseal OGB F10 libre de PFAS de Archroma y el recubrimiento KIT 7-12 de la Universidad Estatal de Míchigan se han convertido en las químicas de barrera preferidas, ilustrando cómo la propiedad intelectual en torno a la funcionalidad está comenzando a dar forma a la ventaja competitiva. El resultado es un ecosistema donde los convertidores, los innovadores químicos y los proveedores de equipos forman consorcios estrechos para acelerar el tiempo de comercialización de productos conformes.

Los proveedores de tecnología como PulPac y ANDRITZ están consolidando posiciones influyentes porque sus sistemas de formación en seco y digestión de fibra de pasto determinan la economía de producción para toda la industria. PulPac aseguró un préstamo de EUR 20 millones (USD 22 millones) del Banco Europeo de Inversiones y una inyección de capital de OPTIMA en junio de 2025, fondos destinados a escalar equipos que logran tiempos de ciclo de 3,5 segundos, lo que reduce drásticamente el consumo de energía por unidad en comparación con el moldeo húmedo. ANDRITZ instaló la primera línea dedicada de producción de pulpa de fibra de pasto en Estados Unidos para Genera, demostrando que la experiencia en hardware existente puede adaptarse a materias primas de alto contenido de sílice con costos de piezas de desgaste manejables. Estos proveedores agrupan cada vez más módulos de automatización, monitoreo de calidad y recubrimiento de barrera, convirtiendo el equipo de capital en una plataforma integral que reduce la fricción de incorporación para los nuevos participantes del mercado. A medida que la propiedad intelectual en torno a la formación rápida y los recubrimientos libres de PFAS madure, las estructuras de licencias pueden consolidar aún más el poder de negociación a favor de los propietarios de tecnología.

Líderes de la Industria de Empaques a Base de Miscanthus

Genera Inc.

Fibrepac

Mohawk (Fedrigoni Group)

The Green Revolution BV

Better Earth LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emerald Ecovations amplió su instalación en Arkansas en 75.000 pies cuadrados, duplicando la capacidad de procesamiento de miscanthus a 20.000 toneladas anuales.

- Enero de 2026: Stora Enso lanzó el cartoncillo ligero Performa Lumi que incorpora fibras no madereras para marcas de belleza y cuidado personal.

- Noviembre de 2025: TIPA adquirió SEALPAP, añadiendo formatos moldeados rígidos a su portafolio compostable.

- Noviembre de 2025: Ence inició la producción comercial en una línea de pulpa fluff de EUR 35 millones (USD 38 millones) que procesa eucalipto y residuos agrícolas de forma intercambiable.

- Noviembre de 2025: Genera y ANDRITZ pusieron en marcha una línea de fibra de pasto en Tennessee como parte de la expansión de USD 340 millones de Genera.

Alcance del Informe Global del Mercado de Empaques a Base de Miscanthus

El Informe del Mercado de Empaques a Base de Miscanthus está Segmentado por Formato de Empaque (Contenedores y Bandejas Tipo Clamshell, Platos y Tazones, Empaques Protectores y Otros Formatos de Empaque), Industria de Uso Final (Servicios de Alimentación, Cuidado Personal y Cosméticos, Comercio Minorista y Electrónico, Alimentos y Bebidas y Otras Industrias de Uso Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Contenedores y Bandejas Tipo Clamshell |

| Platos y Tazones |

| Empaques Protectores (Amortiguación, Insertos) |

| Otros Formatos de Empaque |

| Servicios de Alimentación |

| Cuidado Personal y Cosméticos |

| Comercio Minorista y Electrónico |

| Alimentos y Bebidas |

| Otras Industrias de Uso Final |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América del Sur |

| Oriente Medio y África |

| Por Formato de Empaque | Contenedores y Bandejas Tipo Clamshell |

| Platos y Tazones | |

| Empaques Protectores (Amortiguación, Insertos) | |

| Otros Formatos de Empaque | |

| Por Industria de Uso Final | Servicios de Alimentación |

| Cuidado Personal y Cosméticos | |

| Comercio Minorista y Electrónico | |

| Alimentos y Bebidas | |

| Otras Industrias de Uso Final | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de empaques a base de miscanthus?

El mercado se sitúa en USD 78,53 millones en 2026 y se espera que alcance USD 115,67 millones en 2031, reflejando una CAGR del 8,05%.

¿Qué área de aplicación tiene el pronóstico de crecimiento más rápido hasta 2031?

Se proyecta que los empaques protectores para comercio minorista y electrónico se expandan a una CAGR del 12,34%, superando a los servicios de alimentación y otros segmentos.

¿Por qué las empresas mezclan miscanthus con otras fibras en lugar de usar únicamente pulpa de madera?

Las fibras de pasto cubren los volátiles precios de la pulpa de madera, refuerzan las narrativas de agricultura regenerativa y producen empaques más ligeros que reducen los costos de flete de paquetería.

¿Cómo influyen las regulaciones sobre PFAS en las elecciones de materiales y recubrimientos?

Los inminentes límites europeos prohíben los tratamientos con fluoroquímicos, por lo que los convertidores están adoptando recubrimientos libres de PFAS como el Cartaseal OGB F10 de Archroma para mantener la resistencia a la grasa y la humedad.

¿Dónde se encuentran las mayores brechas de infraestructura para la producción de pulpa de miscanthus hoy en día?

Asia-Pacífico y América del Norte enfrentan los déficits más agudos, porque menos de quince líneas de producción de pulpa no maderera operan en todo el mundo y muchas nuevas plantas de fibra moldeada aún importan pulpa.

¿Qué estrategias utilizan las empresas líderes para asegurar un suministro confiable de materia prima?

Los integradores verticales como Genera cultivan sus propios cultivos de pasto, mientras que grupos como Stora Enso forman asociaciones de capital con plantas de fibra moldeada existentes para incorporar el miscanthus en formulaciones mezcladas.

Última actualización de la página el: