Tamaño y Participación del Mercado de Embalajes de Tela No Tejida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

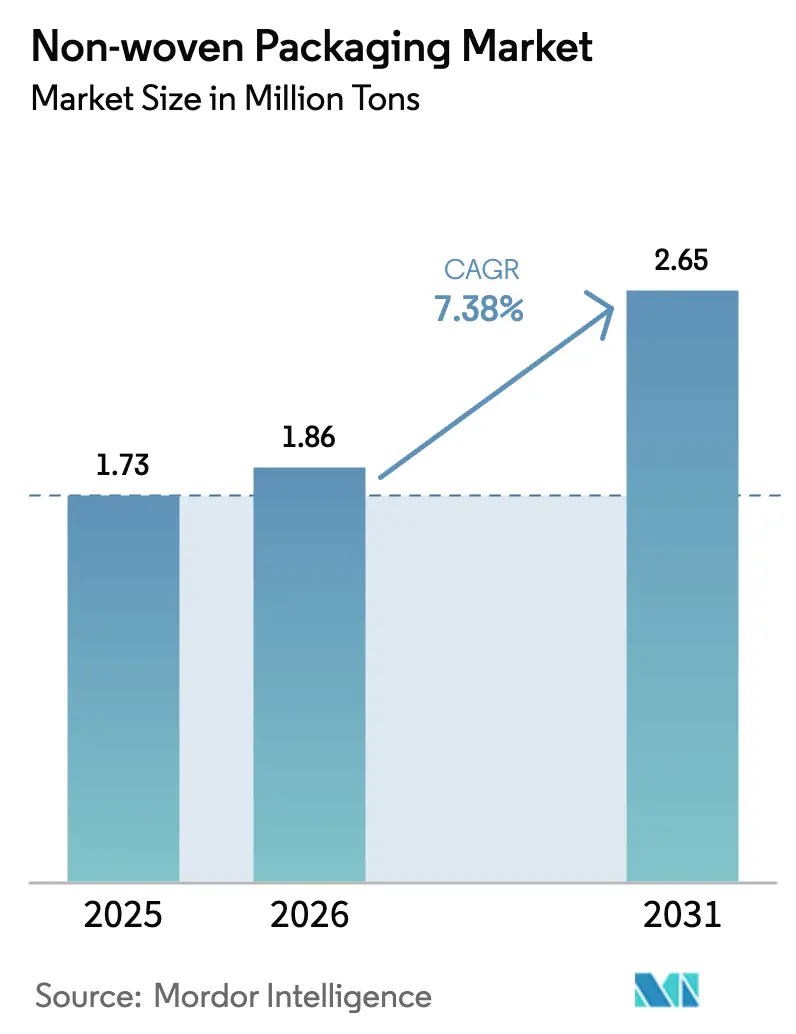

| Volumen del Mercado (2026) | 1.86 Millones de toneladas |

| Volumen del Mercado (2031) | 2.65 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalajes de Tela No Tejida por Mordor Intelligence

El tamaño del Mercado de Embalajes de Tela No Tejida fue valorado en 1,73 mil millones de toneladas en 2025 y se estima que crecerá desde 1,86 mil millones de toneladas en 2026 hasta alcanzar 2,65 mil millones de toneladas en 2031, a una CAGR del 7,38% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que los reguladores prohíben los plásticos difíciles de reciclar, los volúmenes del comercio electrónico aumentan, y los usuarios de los sectores sanitario, alimentario y agrícola buscan envolturas, sacos y sistemas de esterilización más ligeros, resistentes y fácilmente reciclables. La producción por hilado continuo mantiene los costos bajos para los formatos de gran consumo, mientras que las líneas de soplado en fundido escalan rápidamente para las telas de grado de filtración necesarias en envases médicos y alimentarios de alta barrera. Asia-Pacífico mantiene el liderazgo en producción, aunque los productores africanos registran los avances más rápidos gracias a nuevas plantas de tela no tejida, mejores corredores logísticos y el creciente comercio intrarregional. La consolidación continúa, liderada por el acuerdo de Amcor por 8,4 mil millones de USD para absorber a Berry Global, y la escisión de Berry con Glatfelter que creó una entidad de materiales especiales valorada en 3,6 mil millones de USD. Las fluctuaciones en el costo de las materias primas y las normas más estrictas sobre el fin de vida útil siguen siendo las principales restricciones, lo que impulsa a los convertidores hacia polímeros de base biológica y laminados de un solo material que simplifican el reciclaje.

Conclusiones clave del informe

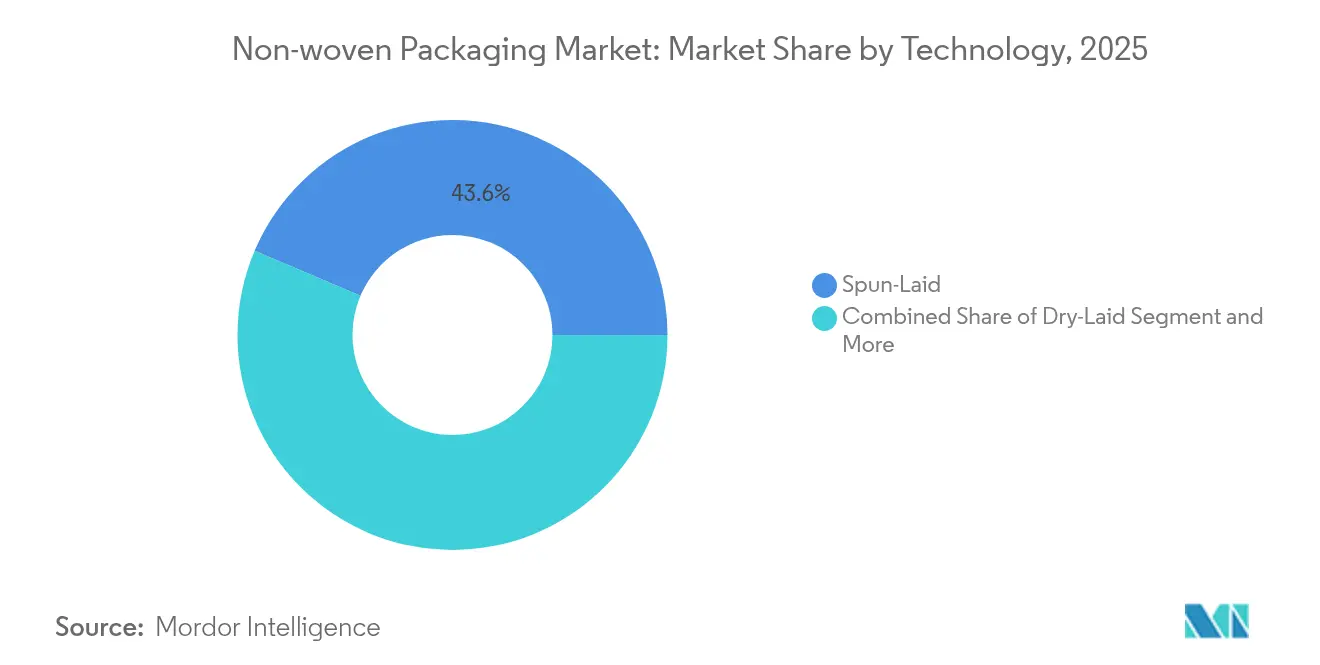

- Por tecnología, el hilado continuo dominó con el 43,60% de la participación del Mercado de Embalajes de Tela No Tejida en 2025; se proyecta que el soplado en fundido avance a una CAGR del 8,12% hasta 2031.

- Por aplicación de embalaje para el usuario final, los alimentos y bebidas representaron el 37,10% de la participación en ingresos en 2025, mientras que se prevé que el sector médico y sanitario crezca a una CAGR del 9,11% hasta 2031.

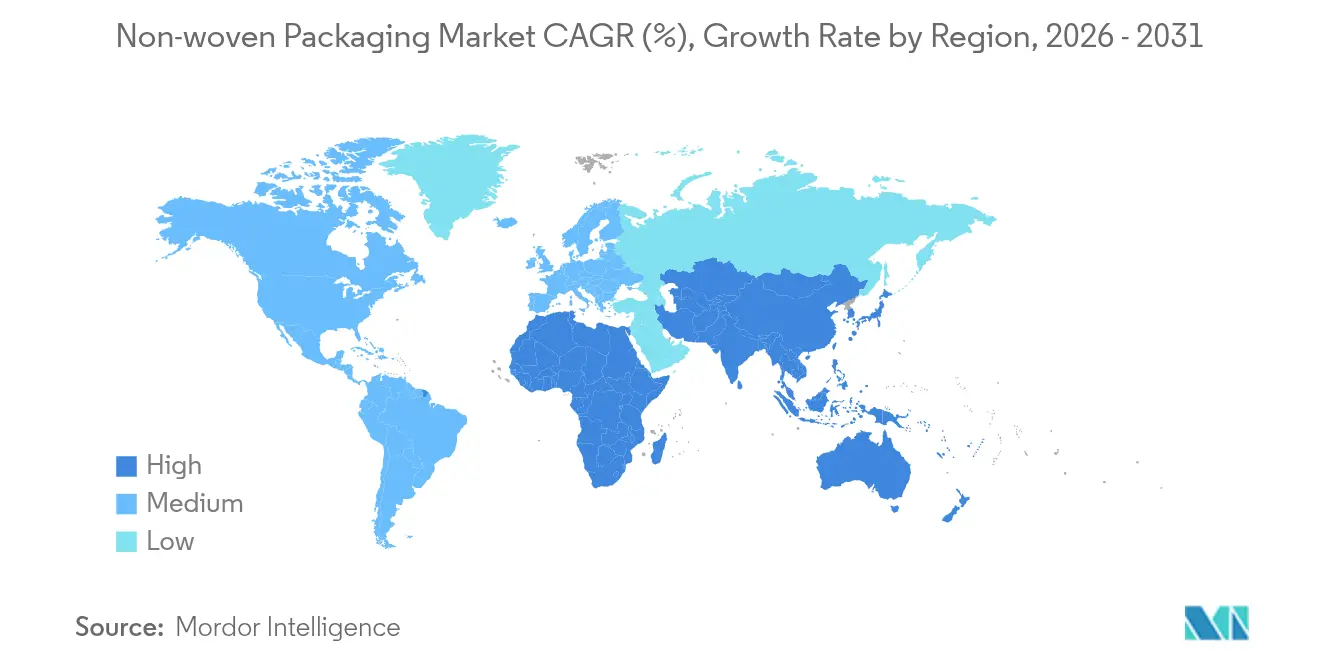

- Por geografía, Asia-Pacífico lideró con una participación del 31,75% en 2025; se espera que África se expanda a una CAGR del 7,99% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalajes de Tela No Tejida

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos de embalaje sostenible | +1.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de sacos, bolsas y envolturas de grado alimentario | +1.2% | Asia-Pacífico y MEA | Corto plazo (≤ 2 años) |

| Formatos protectores para comercio electrónico | +1.5% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en EPP médico y envolturas de esterilización | +0.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Laminados reciclables monomateriales | +0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Avances en polímeros de base biológica | +0.5% | Primeros adoptantes globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de embalaje ambientalmente sostenible

La SB 1046 de California prohíbe las bolsas de plástico de un solo uso para llevar que carezcan de reciclabilidad a partir de enero de 2025, lo que obliga a los minoristas a cambiar a sustitutos de no tejido compostables que cumplen criterios estrictos de biodegradación. La prohibición estatal de Vermont redujo el consumo de bolsas de plástico en un 91% y obtuvo una fuerte aprobación pública, reforzando el impulso político que favorece los formatos de no tejido compostables de PLA o celulosa.[1]Universidad de Vermont, "El impacto de la prohibición de plásticos de un solo uso de Vermont," uvm.edu El Instituto Fraunhofer demostró una película de PLA a escala comercial que se descompone completamente bajo compostaje industrial y ganó el Premio Joseph von Fraunhofer 2024, proporcionando a los convertidores un sustrato de alto rendimiento comprobado.

Consumo creciente de sacos, bolsas y envolturas de grado alimentario

Los minoristas impulsan los sacos de polipropileno hilado por adherencia ligeros para productos básicos, salsas y comidas preparadas para reducir el peso del transporte y evitar la condensación. Los sacos a granel no tejidos para cultivos y semillas permiten una mayor vida útil al regular la humedad dentro del tejido, una característica especialmente valorada por los exportadores de arroz asiáticos. Las normas de la UE sobre productos de un solo uso aceleran además el lanzamiento de bolsas compostables basadas en mallas de PLA con filtros de no tejido integrados para aplicaciones como cápsulas de café lanzadas por NatureWorks en 2024.[2]NatureWorks LLC, "Solución de cápsula de café compostable Ingeo PLA," natureworksllc.com

Auge del comercio electrónico que impulsa los formatos protectores de no tejido

Los volúmenes de paquetes aumentaron en 2025 a medida que el gasto global en embalaje de comercio electrónico superó los 90.000 millones de USD. Los transportistas reemplazan el plástico de burbujas con mangas de hilado por adherencia laminadas que resisten las perforaciones y aun así se reciclan con las corrientes de película de PE, reduciendo el espacio vacío y los costos de flete sin necesidad de forros de cartón adicionales. Los operadores de mensajería urgente chinos e indios adoptan cartón corrugado en abanico respaldado por almohadillas de amortiguación de soplado por fusión para estandarizar las líneas de embalaje y controlar los impuestos sobre vertederos.

Proliferación de EPP médico y envolturas de esterilización

Los hospitales demandan envolturas de esterilización de bajo pelaje y estables ante rayos gamma, dirigiendo la capacidad de soplado por fusión hacia diámetros de fibra más finos. La gama Impervon de Kimberly-Clark mejoró el rendimiento de barrera microbiana y resiste los ciclos de vapor, apoyando el cumplimiento de la esterilización de kits farmacéuticos. Los contenedores de aleación de aluminio sellados al vacío aprobados por la FDA desafían a las envolturas porosas, pero aún dependen de filtros de no tejido en los puertos de ventilación para igualar la presión sin ingreso microbiano.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios volátiles de materias primas de polipropileno y PET | -1.2% | Global, mayor en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de la legislación sobre plásticos de un solo uso | -0.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Competencia del papel y alternativas bioplásticas | -0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Infraestructura de reciclaje limitada para mallas compuestas | -0.4% | Regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas de polipropileno y PET

El polipropileno de grado rafia promedió 980 USD por tonelada métrica en el sur de Asia en marzo de 2025, un aumento trimestral del 4% que comprimió los márgenes de los convertidores.[3] Polymerupdate, "Instantánea del precio del polipropileno en el sur de Asia en marzo de 2025," polymerupdate.com Los aumentos de PTA y MEG vinculados al crudo repercuten en las láminas de PET, lo que lleva a las líneas paralizadas en Europa a reducir pérdidas. Estas fluctuaciones impulsan a los compradores hacia materias primas de base biológica a precio fijo, especialmente cuando se considera la exposición al impuesto sobre el carbono.

Endurecimiento de la legislación sobre plásticos de un solo uso

La SB 54 de California obliga a una reducción del 25% en el embalaje de plástico de un solo uso para 2032 y traslada el costo total del reciclaje a los productores. La norma alemana de contenedores reutilizables obligatorios elevó la participación de mercado solo al 1,6% en su primer año, subrayando los obstáculos de comodidad para los consumidores pero señalando la determinación de los legisladores. Los proveedores de no tejido deben rediseñar las bolsas laminadas para que todos los sustratos sean elegibles para la recogida en acera o los canales de compostaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: los procesos de tendido hilado mantienen el liderazgo en costos

Las líneas de hilado continuo capturaron el 43,60% del rendimiento de 2025 gracias a la integración del hilado de fibras y la consolidación de telas, lo que reduce el costo unitario y permite pesos de tela inferiores a 15 gsm sin sacrificar la resistencia a la tracción. Esta ventaja en costos mantiene los sacos de uso general y las cubiertas agrícolas en el ámbito del hilado continuo. Las plantas de soplado en fundido registran los avances más rápidos con una CAGR del 8,12% hasta 2031, ya que los diámetros de grado de filtración inferiores a 2 µm se vuelven esenciales para envolturas estériles y envases de aperitivos de alta barrera. Los sustratos de tendido en seco e hidroentrelazado conservan nichos en envolturas de regalo premium y toallitas de consumo donde la sensación al tacto es importante. La patente de DiloGroup sobre el agujerado intensivo de ahorro de energía reduce el consumo en kWh por kilogramo en un tercio en comparación con el enlazado por chorro de agua, ofreciendo a los convertidores un impulso a la rentabilidad una vez que el diseño escale.

Una combinación tecnológica más diversificada reduce el riesgo de suministro y amortigua la volatilidad de las materias primas. La producción de hilado continuo se reubica más cerca de las fuentes de resina en el Consejo de Cooperación del Golfo, mientras que los especialistas en soplado en fundido se instalan cerca de los centros de dispositivos médicos en América del Norte y Asia Oriental. Estos movimientos acortan los plazos de entrega y reducen las emisiones de flete. En consecuencia, el hilado continuo sigue siendo fundamental en el Mercado de Embalajes de Tela No Tejida como la opción preferida para los formatos a granel sensibles al costo, mientras que el soplado en fundido gana relevancia en los formatos protectores de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación de embalaje por usuario final: alimentos y bebidas ostentan la corona

Los alimentos y bebidas ocuparon el 37,10% de los ingresos de 2025. Los sacos de tela no tejida para granos, sobres de té y bolsas listas para consumir reemplazan los papeles multicapa más pesados, reduciendo el peso de transporte hasta en un 30%. El sector médico y sanitario, aunque más pequeño, se proyecta que se expanda a una CAGR del 9,11% gracias a normas de esterilidad más estrictas y al envejecimiento de la población que incrementa los volúmenes de kits quirúrgicos. El embalaje industrial a granel mantiene una demanda estable para los contenedores intermedios para granel flexible revestidos con PP hilado continuo que soportan carretillas elevadoras. La adopción en agricultura aumenta a medida que los criadores de semillas eligen bandejas transpirables de tela no tejida formadas al vacío que mejoran la germinación al canalizar el agua y bloquear los patógenos del suelo.

Los bienes de consumo se benefician del comercio electrónico; los propietarios de marcas cambian a sobres acolchados de tela no tejida que superan las pruebas de caída sin rellenos adicionales y se envían planos a los centros de distribución. Si bien el sector automotriz y la construcción siguen siendo nichos, el etiquetado inteligente y las telas con RFID integrado anticipan un crecimiento una vez que los mandatos de trazabilidad maduren. En conjunto, la base de demanda diversificada protege al Mercado de Embalajes de Tela No Tejida de las caídas en un solo sector.

Análisis geográfico

Asia-Pacífico lideró el Mercado de Embalajes de Tela No Tejida en 2025 con una participación del 31,75% gracias a los centros integrados de resina a tela en China, India y Malasia. Los convertidores de embalaje de China disfrutaron de energía de bajo costo y un masivo flujo de paquetes de comercio electrónico que justificó nuevas líneas de hilado continuo de 10.000 toneladas por año. La expansión del embalaje flexible de India, valorada en 49 mil millones de USD en 2023, generó una demanda descendente de telas especiales a medida que los grandes grupos alimentarios locales reemplazan el film de PVC con telas no tejidas de PP reciclables. Japón y Corea del Sur aprovecharon su experiencia de alta precisión en soplado en fundido para consumibles médicos destinados a Estados Unidos y Europa.

África registró el crecimiento más rápido con una CAGR del 7,99% gracias a los incentivos gubernamentales para la fabricación nacional y los corredores de libre comercio continentales que facilitan el movimiento de bolsas terminadas. Las nuevas líneas en Nigeria y Egipto abastecen a los exportadores regionales de granos, reduciendo la dependencia de los sacos de yute importados. Los minoristas de Sudáfrica prueban bolsas de compras compostables de PLA que cumplen con las tarifas de responsabilidad extendida del productor. Estos movimientos impulsan la utilización de la capacidad por encima del 70% en las máquinas de hilado continuo recientemente instaladas para 2026, otorgando a África una narrativa de crecimiento distintiva dentro del Mercado de Embalajes de Tela No Tejida.

Panorama competitivo

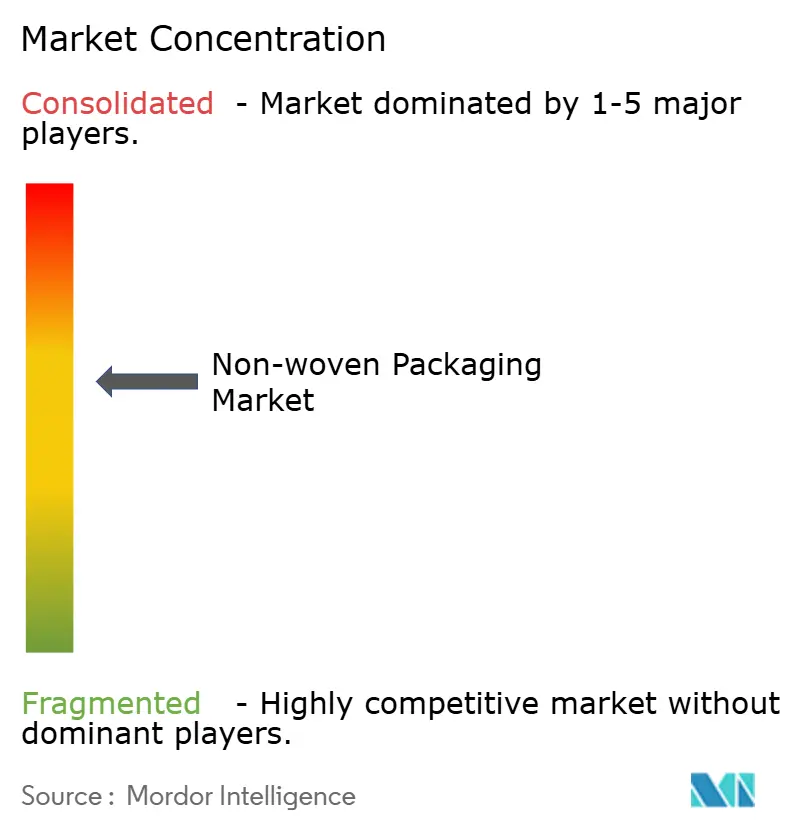

El embalaje no tejido muestra una concentración moderada ya que los cinco principales actores poseen aproximadamente el 40% de los ingresos. Amcor, DuPont, Kimberly-Clark, Freudenberg y Berry-Glatfelter aprovechan los contratos globales de resina, el conocimiento propietario de unión y la capacidad de cabildeo regulatorio. El movimiento de Amcor de 8.400 millones de USD para adquirir Berry Global añade activos de tendido hilado de alta velocidad en Asia y profundiza los fondos de I+D destinados a laminados compostables. La fusión de Berry-Glatfelter genera 50 millones de USD en sinergias de costos en el tercer año mediante la racionalización de las plantas europeas de corte y revestimiento.

Kimberly-Clark destinó 2.000 millones de USD hasta 2030 para automatizar las plantas de Ohio y Carolina del Sur, reduciendo los tiempos de preparación en un 40% y expandiendo la tela de soplado por fusión para EPP. DuPont invierte en capas de unión a base de ionomero que mejoran la integridad del sellado térmico de las bolsas monomateriales sin comprometer la reciclabilidad. Los competidores de nivel medio como Avgol y Ahlstrom se centran en innovaciones específicas por región, como los fuelle laterales elásticos de bajo gsm para envolturas de pañales.

Líderes de la Industria de Embalajes de Tela No Tejida

Novipax Buyer, LLC

EAM Corporation (Domtar Corporation)

Glatfelter Corporation

Felix Nonwovens

Dupont de Nemours, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Los accionistas de Amcor y Berry Global aprobaron su combinación de 8.400 millones de USD para formar un grupo de embalaje con ingresos de 24.000 millones de USD, con el objetivo de alcanzar 650 millones de USD en sinergias anuales.

- Febrero de 2025: Novolex y Pactiv Evergreen anunciaron una fusión para fortalecer el embalaje para servicios de alimentación con enfoque en envolturas de no tejido reciclables y compostables.

- Enero de 2025: Kimberly-Clark confirmó una expansión doméstica de 2.000 millones de USD a cinco años que cubre una nueva instalación de no tejido en Warren, Ohio, y una ampliación del sitio en Beech Island, Carolina del Sur, añadiendo 900 puestos de automatización especializados.

- Enero de 2025: Veritiv adquirió Orora Packaging Solutions por 1.190 millones de USD, sumando 70 sitios y reforzando la capacidad de conversión de no tejido.

Alcance del Informe Global del Mercado de Embalajes de Tela No Tejida

La tela no tejida se refiere a un material similar a una tela compuesto por fibras cortadas que han sido unidas mecánica, química, térmica o solventamente. El estudio captura la demanda de materiales de tela no tejida en función de las diversas dinámicas del mercado, las tendencias tecnológicas y las condiciones de oferta y demanda a nivel mundial. El estudio cubre el Mercado de Embalajes de Tela No Tejida rastreado en términos de volumen en millones de toneladas. Este informe analiza los factores que impactan los desarrollos geopolíticos en el mercado, que fueron estudiados en función de los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con las aplicaciones de uso final. Las estimaciones excluyen el peso del contenido que está o estará envasado dentro de las soluciones de embalaje de tela no tejida.

El alcance se limita al material de tela no tejida en embalaje. Las bolsas de compras de tela no tejida no se consideran parte del alcance. El Mercado Global de Embalajes de Tela No Tejida está segmentado por tecnología (tendido en seco, hilado continuo y otras tecnologías), aplicaciones de embalaje para el usuario final (embalaje de alimentos, industrial, médico y otros usos finales) y geografía. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El Mercado de Embalajes de Tela No Tejida está segmentado por tecnología (tendido en seco, hilado continuo, otras tecnologías), por aplicaciones de embalaje para el usuario final (embalaje de alimentos, industrial, médico, otras aplicaciones de embalaje para el usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece pronósticos de mercado y tamaño en volumen (toneladas) para todos los segmentos anteriores.

| Tendido en seco |

| Tendido hilado |

| Soplado por fusión |

| Hidroentrelazado |

| Otras tecnologías |

| Alimentos y bebidas |

| Industrial |

| Médico y sanitario |

| Bienes de consumo |

| Agricultura |

| Otras aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tecnología | Tendido en seco | ||

| Tendido hilado | |||

| Soplado por fusión | |||

| Hidroentrelazado | |||

| Otras tecnologías | |||

| Por aplicación de embalaje por usuario final | Alimentos y bebidas | ||

| Industrial | |||

| Médico y sanitario | |||

| Bienes de consumo | |||

| Agricultura | |||

| Otras aplicaciones | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del Mercado de Embalajes de Tela No Tejida?

El Mercado de Embalajes de Tela No Tejida se sitúa en 1,86 mil millones de toneladas en 2026 y se proyecta que alcance 2,65 mil millones de toneladas en 2031.

¿Qué segmento tecnológico lidera el Mercado de Embalajes de Tela No Tejida?

Los procesos de tendido hilado representan el 43,60% del rendimiento de 2025, beneficiándose del hilado integrado de fibra y la unión de mallas que mantiene los costos bajos.

¿Qué sector de usuario final crece más rápido?

Se prevé que el embalaje médico y sanitario crezca a una CAGR del 9,11% entre 2026 y 2031 debido al aumento de la demanda de esterilización y EPP.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se prevé que África registre una CAGR del 7,99% hasta 2031 gracias a las nuevas líneas de fabricación y la expansión del comercio intracontinental.

Última actualización de la página el: