Tamaño y Participación del Mercado de Envases de Alimentos Ecológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 211.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 288.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Alimentos Ecológicos por Mordor Intelligence

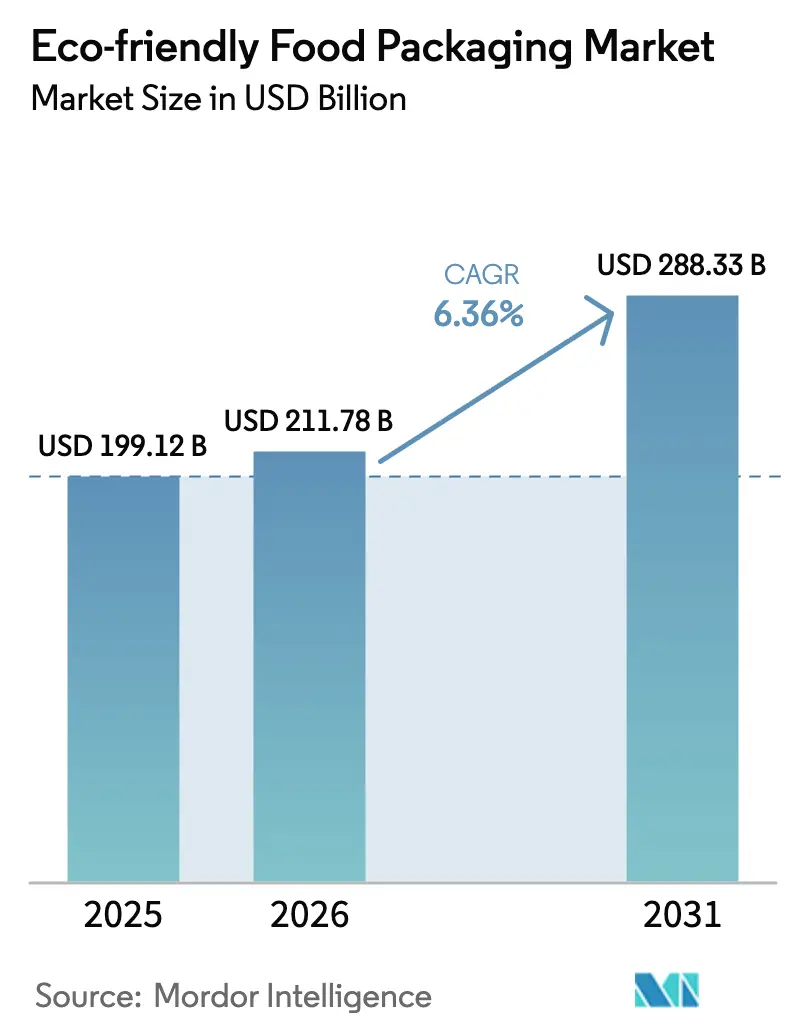

El tamaño del mercado de envases de alimentos ecológicos fue valorado en 199,12 mil millones de USD en 2025 y se estima que crecerá desde 211,78 mil millones de USD en 2026 hasta alcanzar los 288,33 mil millones de USD en 2031, a una CAGR del 6,36% durante el período de previsión (2026-2031). La ampliación de los mandatos legislativos, los avances en ciencia de materiales y los cambios mensurables en las preferencias de los consumidores están reconfigurando simultáneamente las decisiones de aprovisionamiento de propietarios de marcas, minoristas y operadores de servicios de alimentación en todas las regiones principales. Las medidas regulatorias —desde el Reglamento 2025/351 de la Unión Europea hasta la retirada por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de 35 autorizaciones de contacto alimentario con PFAS— están enviando señales claras al mercado que aceleran la sustitución de los plásticos convencionales. Las tendencias de adopción tecnológica incluyen ahora el diseño de «peso óptimo» impulsado por IA, laminados de alta barrera a base de fibra y sensores de frescura integrados que prolongan la vida útil, reducen el desperdicio y disminuyen el coste total de propiedad. La formación de capital fluye hacia la capacidad de PET reciclado en Asia y América Latina, la automatización de fibra moldeada en Europa y el escalado de polímeros biodegradables en América del Norte, reforzando colectivamente la trayectoria ascendente del mercado de envases de alimentos ecológicos. Los inversores consideran esta categoría como una adyacencia resiliente a la producción alimentaria básica, respaldada por la certeza regulatoria y una vía demostrable hacia la paridad de costes para múltiples sustratos.

Conclusiones Clave del Informe

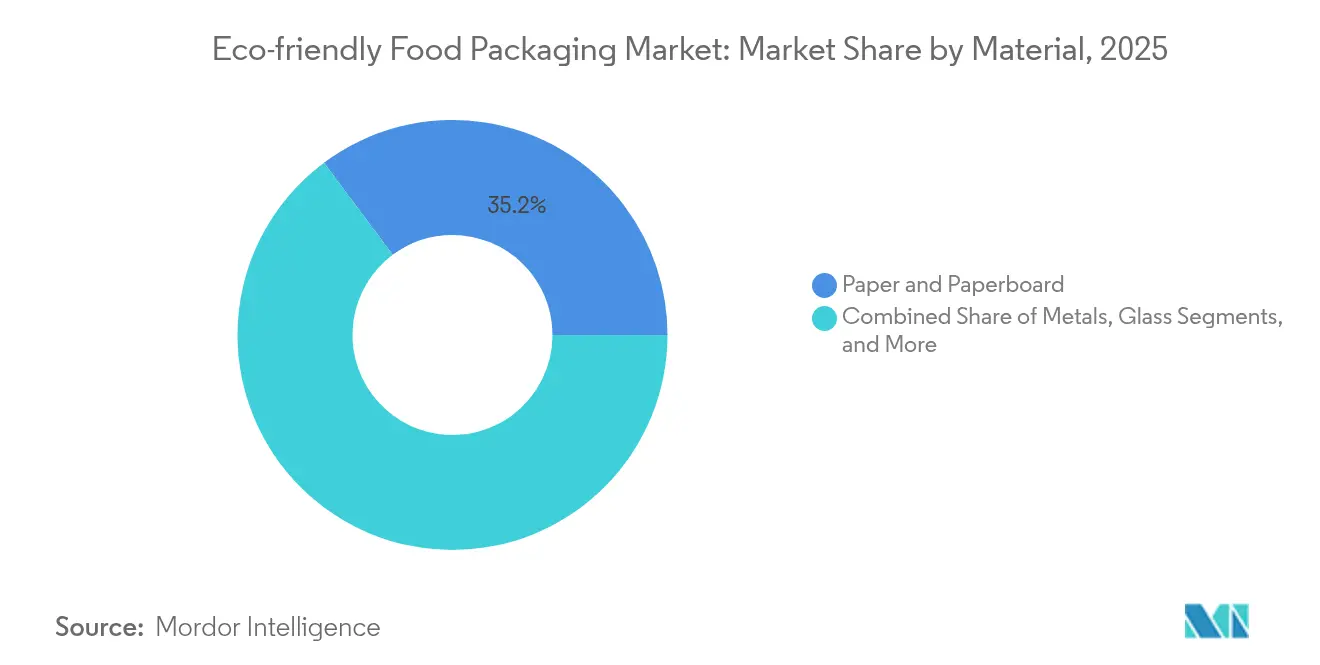

- Por material, el papel y el cartón lideraron con el 35,20% de la participación del mercado de envases de alimentos ecológicos en 2025, mientras que los bioplásticos se expanden a una CAGR del 9,52% hasta 2031.

- Por producto alimenticio, la panadería y la confitería captaron el 30,10% del tamaño del mercado de envases de alimentos ecológicos en 2025, mientras que se prevé que las comidas de conveniencia listas para consumir escalen a una CAGR del 10,28% hasta 2031.

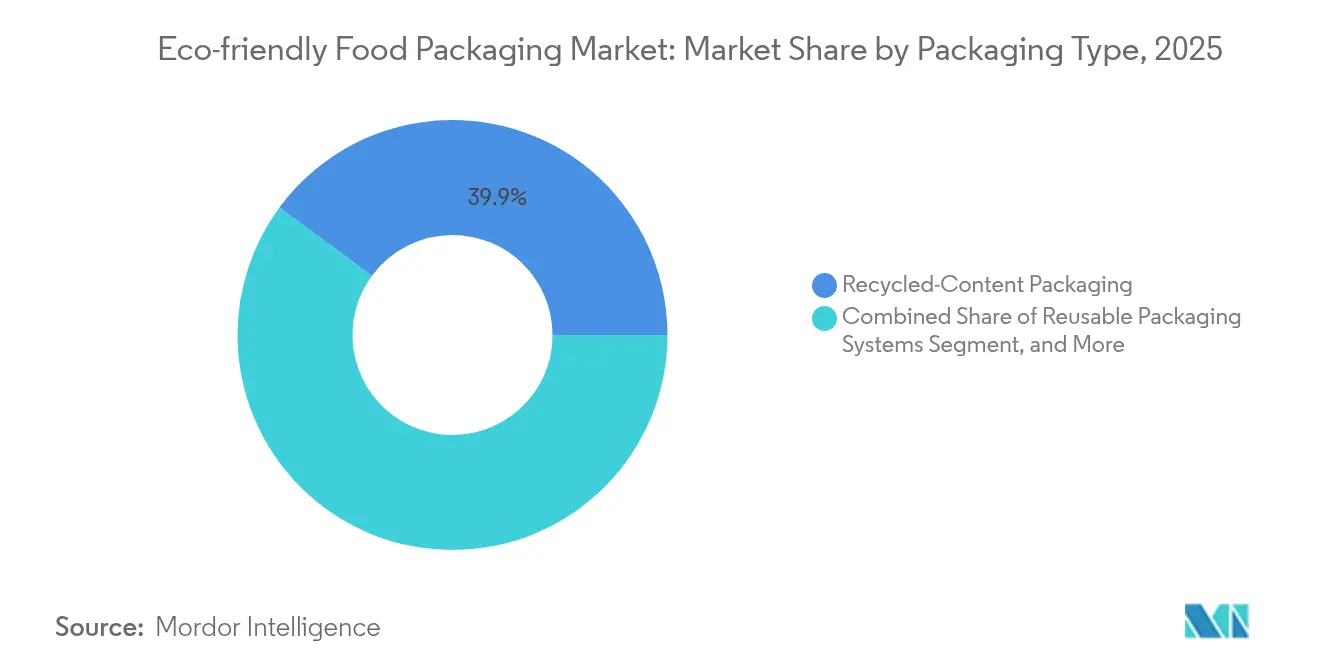

- Por tipo de envase, las soluciones de contenido reciclado representaron el 39,90% de la participación del tamaño del mercado de envases de alimentos ecológicos en 2025; los ecoenvases activos e inteligentes avanzan a una CAGR del 9,58% durante el período de perspectiva.

- Por usuario final, los fabricantes y procesadores de alimentos mantuvieron el 49,60% de la participación del mercado de envases de alimentos ecológicos en 2025, aunque los restaurantes de servicio rápido y casual registran el crecimiento más rápido con una CAGR del 10,06%.

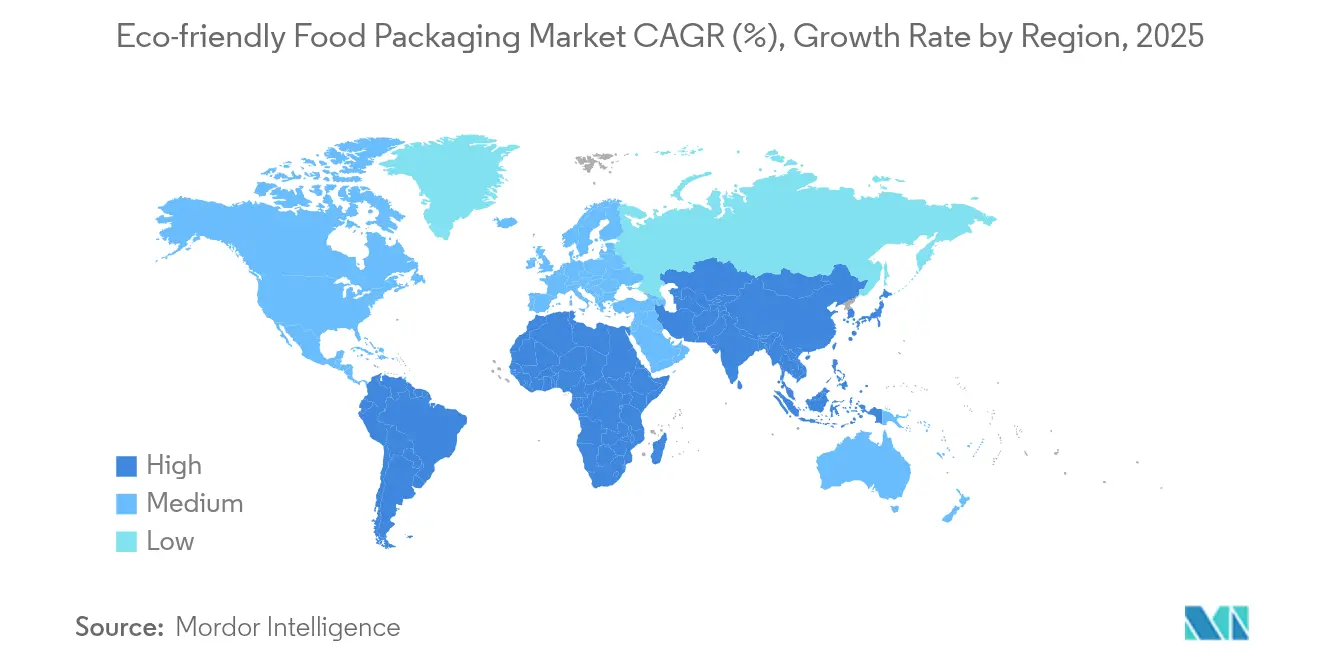

- Por geografía, América del Norte retuvo el 37,10% de la participación del mercado de envases de alimentos ecológicos en 2025, mientras que Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 10,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Alimentos Ecológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias de plásticos de un solo uso | +1.8% | Global; implantación temprana en la UE, California, Australia | Corto plazo (≤ 2 años) |

| Cuadros de evaluación de minoristas que favorecen la circularidad | +1.2% | América del Norte, UE, con extensión a Asia-Pacífico | Medio plazo (2-4 años) |

| Paridad de precios para el PET reciclado y el cartón | +0.9% | Estados Unidos, Alemania, Japón, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de capacidad de rPET apto para alimentos en Asia y América Latina | +0.7% | India, Indonesia, Brasil, México | Medio plazo (2-4 años) |

| Diseño de «peso óptimo» habilitado por IA | +0.5% | Global; adopción temprana en cadenas QSR de América del Norte | Medio plazo (2-4 años) |

| Modelos de recompra de residuos para biomasa agrícola | +0.3% | América del Norte, UE, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias de Plásticos de un Solo Uso

La acción política coordinada ha alcanzado un punto de inflexión. El Reglamento 2025/351 de la UE, aplicado en marzo de 2025, introduce umbrales de pureza más estrictos, obligaciones de trazabilidad y límites de migración para los materiales plásticos en contacto con alimentos, lo que empuja efectivamente a los transformadores hacia insumos reciclados o de base biológica. Las medidas complementarias del Reglamento de Envases y Residuos de Envases establecen objetivos de reciclaje escalonados y prohíben varios formatos de un solo uso para 2030, orientando a los productores hacia formatos totalmente reciclables o compostables. En paralelo, las prohibiciones estatales de Australia sobre recipientes de alimentos de poliestireno y bolsas de barrera, vigentes desde septiembre de 2024, demuestran el efecto de contagio global de la regulación.[1]Gobierno de Australia del Sur, "Productos plásticos de un solo uso prohibidos a partir del 1 de septiembre de 2024," replacethewaste.sa.gov.au Los propietarios de marcas redirigen ahora el gasto de capital hacia sustratos conformes, remodelando los procesos de licitación de los transformadores y acelerando los cambios de línea. El efecto neto es una rápida expansión de la demanda de materiales conformes, impulsando la demanda general del mercado de envases de alimentos ecológicos incluso antes de que se tengan en cuenta las preferencias de los consumidores.

Evolución de los Cuadros de Evaluación de Minoristas hacia el Envasado Circular

Los compradores institucionales —liderados por Walmart y Target— han integrado métricas de circularidad en las evaluaciones de proveedores, convirtiendo la sostenibilidad de un objetivo de marketing en un requisito de cualificación de ingresos. Los cuadros de evaluación miden los porcentajes de contenido reciclado, las tasas de recuperación al final de la vida útil y las reducciones de gases de efecto invernadero, incentivando a los proveedores a adoptar laminados monomaterial reciclables e insumos bajos en carbono. Plataformas colaborativas como la iniciativa Lift-Off de Amcor asignan hasta 500.000 USD por empresa emergente para acelerar conceptos innovadores. Los productores perciben un claro retorno de la inversión: las bandejas de cartón corrugado para productos frescos ofrecen un 35% menos de merma frente a los envases tipo almeja, lo que permite a los minoristas recuperar los costes de materiales premium mediante el ahorro en residuos. A medida que los principales minoristas amplían sus surtidos de marca propia, los proveedores no preparados para la circularidad corren el riesgo de ser excluidos, estableciendo un impulso estructural de la demanda de envases ecológicos en múltiples categorías de alimentación.

Paridad de Precios Alcanzada para el PET Reciclado y el Cartón

Las economías de escala, las mejores tasas de recogida y los procesos mejorados de lavado de escamas han llevado los precios del rPET a la paridad con el PET virgen en 15 jurisdicciones, incluidos Estados Unidos, Alemania y Japón. La instalación de 42.000 toneladas anuales de PT Amandina Bumi Nusantara en Indonesia suministra botellas de rPET al 100% de Coca-Cola a precios competitivos, ilustrando cómo la infraestructura específica respalda los compromisos globales del sector de bebidas. Adiciones de capacidad similares por parte de Ganesha Ecopet en India han reducido el riesgo de materias primas y mejorado la previsibilidad de los costes de materias primas. El cartón ha seguido el mismo camino, ya que los recubrimientos de barrera a base de agua eliminan las brechas de rendimiento y cumplen con las regulaciones sobre PFAS. La convergencia de precios neutraliza una objeción clave a los insumos reciclados, reforzando su papel en el mercado de envases de alimentos ecológicos.

Desarrollo de Capacidad de rPET Apto para Alimentos en Asia y América Latina

Los mandatos de Responsabilidad Extendida del Productor (REP) exigen ahora un 30% de contenido reciclado en botellas de PET en India para 2025, escalando al 60% para 2029, lo que impulsa la demanda local de materias primas. Las nuevas instalaciones de descontaminación en Indonesia, Brasil y México despliegan módulos avanzados de clasificación y reciclaje superclean para cumplir con los estrictos criterios de seguridad alimentaria. La capacidad descentralizada reduce las emisiones de flete situando las plantas de lavado cerca de los centros de consumo. Las multinacionales aseguran acuerdos de compra anticipada para garantizar el suministro de resina, lo que conduce a una visibilidad de precios plurianual y respalda el despliegue a escala de envases de contenido reciclado en refrescos carbonatados, lácteos y salsas. La oleada de instalaciones sustenta un canal sostenido de materias primas para el mercado de envases de alimentos ecológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del coste de las bioresinas | –1.4% | Global; pronunciada donde la caña de azúcar y el maíz deben importarse | Corto plazo (≤ 2 años) |

| Brechas de infraestructura para flexibles multicapa | –0.8% | Mundial; aguda en Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Retrasos en el cumplimiento normativo de contacto con alimentos | –0.5% | América del Norte, UE, Asia-Pacífico selectivo | Medio plazo (2-4 años) |

| Exposición a litigios por ecoimpostura | –0.3% | América del Norte, UE, Australia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Costes de las Bioresinas Vinculada a los Futuros de Caña de Azúcar y Maíz

Los futuros de caña de azúcar y maíz oscilaron entre un 25% y un 30% en 2024, afectando directamente a los costes de producción del ácido poliláctico (PLA) y el polihidroxialcanoato (PHA). La expansión de los biocombustibles de aviación intensifica la competencia por las materias primas, mientras que la variabilidad climática de los cultivos amplifica las perturbaciones de precios. Los transformadores disponen de herramientas de cobertura limitadas, lo que traduce la volatilidad en cotizaciones impredecibles para los propietarios de marcas. Los fabricantes mitigan el impacto mediante materias primas de segunda generación, como el etanol derivado del rastrojo de maíz, aunque la producción a escala industrial sigue siendo limitada. La incertidumbre modera la rápida sustitución de los polímeros fósiles, introduciendo fricción en las curvas de adopción del mercado de envases de alimentos ecológicos.

Cuellos de Botella en la Infraestructura de Reciclaje para Flexibles Multicapa

Las películas multicapa proporcionan barreras de humedad y oxígeno esenciales para la vida útil, pero el 83% sigue siendo incompatible con el reciclaje mecánico convencional. Los proyectos piloto de reciclaje químico son prometedores, pero se enfrentan a desafíos de escalado, escrutinio regulatorio y elevados gastos de capital. La Guía de Diseño para el Reciclaje de India impulsa las estructuras monomaterial, pero el ciclo de reconversión para el envasado laminado de aperitivos sigue siendo prolongado. Sin paridad de infraestructuras, los formatos flexibles corren el riesgo de sufrir sanciones regulatorias y eliminaciones progresivas por parte de los propietarios de marcas, limitando el pleno potencial del mercado de envases de alimentos ecológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fortaleza del Papel se Encuentra con el Impulso de los Bioplásticos

El papel y el cartón captaron el 35,20% de la participación del mercado de envases de alimentos ecológicos en 2025, una posición construida sobre sólidas redes de reciclaje y la familiaridad del consumidor. Se proyecta que el tamaño del mercado de envases de alimentos ecológicos para sustratos de papel crezca de manera constante a medida que los recubrimientos de alta barrera otorgan a los formatos de fibra resistencia a la humedad, la grasa y el oxígeno que se aproxima a la de los plásticos convencionales. El papel de rendimiento AmFiber de Amcor, patentado en enero de 2025, ofrece funcionalidad multicapa libre de PVDC mientras preserva la reciclabilidad en la acera. La inversión de capital fluye ahora hacia líneas de revestimiento por extrusión de cartón para vasos y líneas de formación de fibra moldeada, reforzando el dominio de referencia del papel.

Los bioplásticos exhiben la trayectoria más rápida con una CAGR del 9,52%, impulsados por las mejoras en el rendimiento del ciclo de vida y la ampliación de los mandatos de compostabilidad. La estrategia de expansión de PLA de Corbion en Asia-Pacífico, por ejemplo, integra fuentes de materias primas regionales para reducir las emisiones logísticas. Los productores de biopolímeros están refinando la cristalinidad para bandejas aptas para microondas mientras reducen las tasas de transmisión de oxígeno para proteger los alimentos con alto contenido en grasa. Los metales, el vidrio y las películas comestibles completan el espectro de materiales, sirviendo cada uno a necesidades de rendimiento premium o de nicho en el mercado más amplio de envases de alimentos ecológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Producto Alimenticio: La Cultura de la Conveniencia Cataliza los Cambios en el Envasado

Las aplicaciones de panadería y confitería representaron el 30,10% del tamaño del mercado de envases de alimentos ecológicos en 2025, aprovechando los envoltorios a base de papel y los termoformados reciclables que se alinean con el posicionamiento de marca premium. El lanzamiento de multipacks de papel de Mondelez demuestra el impulso, sustituyendo los envoltorios de flujo de polipropileno orientado sin comprometer el rendimiento de barrera. En el segmento de carne, pescado y aves de corral, las bolsas de envasado al vacío adoptan calibres más delgados y películas de mayor contenido reciclado, cumpliendo los objetivos de huella de carbono al tiempo que prolongan la vida útil.

Las comidas de conveniencia listas para consumir se sitúan en el vértice del crecimiento con una CAGR del 10,28%, impulsadas por la urbanización y los patrones de alimentación en movimiento. Las cadenas QSR y los productores de comidas refrigeradas prefieren cuencos de fibra moldeada y cubiertos industrialmente compostables para cumplir con las prohibiciones de plásticos, acelerando la transición de sustratos en esta categoría de alto volumen. Los lácteos, los postres congelados y los productos frescos muestran un crecimiento incremental a medida que mejoran las tecnologías de barrera y las iniciativas minoristas promueven las bandejas monomaterial. En conjunto, estos cambios sustentan un perfil de demanda diversificado dentro del mercado de envases de alimentos ecológicos.

Por Tipo de Envase: La Inteligencia Infunde Formatos Sostenibles

Las soluciones de contenido reciclado dominaron con el 39,90% en 2025, a medida que los estatutos de REP y los compromisos de las marcas convergen en umbrales mínimos de reciclado. La gama Cadbury de Mondelez presenta ahora envoltorios de plástico reciclado certificado al 80%, reflejando un hito tangible en el diseño para la circularidad. Los envases reutilizables, respaldados por sistemas de depósito, escalan lentamente en los canales de bebidas y servicio rápido, mientras que los sistemas degradables y compostables ganan terreno en los desechables para servicios de alimentación.

Los ecoenvases activos e inteligentes son la clase de más rápido crecimiento, registrando una CAGR del 9,58% a medida que la electrónica impresa, los sensores de deterioro y las capas antimicrobianas se fusionan con sustratos reciclables. Las etiquetas inteligentes permiten a los distribuidores gestionar dinámicamente las desviaciones de temperatura, reduciendo la merma y potenciando la propuesta de valor del mercado de envases de alimentos ecológicos. Los recubrimientos comestibles siguen siendo exploratorios pero prometedores, especialmente en productos frescos cortados, donde las películas de pululano aplicadas por frotamiento retrasan el pardeamiento sin impacto en vertederos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuarios Finales: Los Restaurantes Impulsan la Transformación en el Punto de Venta

Los fabricantes y procesadores de alimentos mantuvieron el 49,60% de la participación en 2025, anclando el mercado de envases de alimentos ecológicos mediante acuerdos de suministro plurianuales y una demanda de alto volumen de formatos en película, rígidos y flexibles. Sus inversiones se centran en integrar soluciones de rPET y papel a escala, respaldadas por actualizaciones de infraestructura de llenado automatizado.

Los restaurantes de servicio rápido y casual, que crecen a una CAGR del 10,06%, ejercen una influencia desproporcionada porque el envasado es el punto de contacto de primera línea con el consumidor. Las copas de postre sin tapa de McDonald's y los vasos de fibra caliente suministrados por Huhtamaki ejemplifican señales de sostenibilidad visibles que moldean la percepción pública. Los servicios de catering institucional y los modernos minoristas de alimentación reflejan estos cambios, incorporando bandejas compostables y termoformados reciclables en sus surtidos. El efecto en cascada consolida el crecimiento de volumen a largo plazo dentro del mercado de envases de alimentos ecológicos.

Análisis Geográfico

América del Norte retuvo una participación del 37,10% en el mercado de envases de alimentos ecológicos en 2025, respaldada por las primeras restricciones sobre PFAS, las limitaciones de plásticos de un solo uso de la Administración de Servicios Generales y una sólida infraestructura de reciclaje en la acera. La claridad a nivel federal anima a los transformadores a acelerar el despliegue de capital para las actualizaciones de reciclaje mecánico, mientras que las iniciativas estatales en California y Maine aceleran la eliminación progresiva de los fluoroquímicos. Los principales propietarios de marcas con sede en la región refuerzan aún más la demanda mediante compromisos públicos agresivos y rápidas conversiones de referencias.

Europa mantiene el impulso a través de marcos legislativos estrictos, en particular el Reglamento de Envases y Residuos de Envases, que establece objetivos de reciclaje incrementales y disposiciones de diseño para la reutilización. Las acciones específicas de cada país, como el requisito de reutilización de Alemania para alimentos y bebidas para llevar, impulsan la innovación local en tapas de fibra moldeada y esquemas de arrendamiento de tarros de vidrio. La elevada conciencia medioambiental pública, combinada con sistemas de segregación maduros, permite a Europa pilotar modelos circulares complejos a escala, manteniendo su papel crítico dentro del mercado global de envases de alimentos ecológicos.

Se proyecta que Asia-Pacífico registre una CAGR del 10,75% hasta 2031, la más rápida entre todas las regiones. La rápida adopción de la REP, las inversiones en capacidad de rPET de botella a botella y los subsidios gubernamentales para líneas de cartón de alta barrera se combinan para posicionar a India, Indonesia y Vietnam como centros emergentes de innovación manufacturera. La producción mensual de 3.000 toneladas de resina reciclada de PT Amandina alimenta los mercados nacionales y de exportación, garantizando la disponibilidad de materias primas para los compromisos de las marcas. El crecimiento de la infraestructura se complementa con el aumento de los ingresos disponibles y la evolución de las actitudes de los consumidores hacia la gestión medioambiental, expandiendo colectivamente el tamaño del mercado de envases de alimentos ecológicos en la región.

Panorama Competitivo

El mercado de envases de alimentos ecológicos sigue siendo moderadamente fragmentado, aunque la consolidación se acelera a medida que los actores persiguen beneficios de escala y carteras tecnológicas. Amcor, Mondi y Sealed Air profundizan las integraciones verticales —Amcor firmó un pacto de suministro de polietileno mecánicamente reciclado con NOVA Chemicals para asegurar las materias primas, mientras que Mondi se alió con traceless para recubrimientos de residuos agrícolas.[3]Mondi, "Mondi y traceless se unen para desarrollar una solución de recubrimiento innovadora a partir de subproductos agrícolas," mondigroup.com La inversión corporativa activa es evidente: el programa Lift-Off de Amcor canaliza hasta 3 millones de USD anuales en empresas emergentes como Bloom Biorenewables, cuyos intermedios a base de lignina pretenden desplazar los aromáticos fósiles.

Los movimientos estratégicos subrayan el liderazgo tecnológico. Metsä Group se asocia con Amcor para comercializar bandejas de fibra moldeada capaces de llenado en caliente, alineando la fortaleza en el suministro de fibra con la experiencia en transformación. Dow colabora con New Energy Blue para el polietileno derivado del rastrojo de maíz, permitiendo a las marcas reducir las emisiones de Alcance 3 sin exposición al precio de las materias primas. Huhtamaki se une a Xampla para ofrecer recubrimientos de barrera antigrasa libres de PFAS para los segmentos de comida para llevar, mitigando el riesgo regulatorio en los estados con mayor concentración de fluoroquímicos.

Las solicitudes de patentes se concentran en papel de alta barrera listo para reciclar y bolsas retortables, así como en péptidos antimicrobianos anclados en matrices de base biológica. Los nuevos participantes explotan tecnologías de nicho: Bpacks utiliza fibras de corteza para envases rígidos, asegurando 1 millón de EUR para escalar la capacidad piloto. La ventaja de los actores establecidos persiste en el alcance de distribución y las carteras de sustratos integrados, aunque los innovadores ágiles influyen en los presupuestos de I+D de los actores establecidos, elevando el ritmo general de innovación en todo el mercado de envases de alimentos ecológicos.

Líderes de la Industria de Envases de Alimentos Ecológicos

Huhtamaki Oyj

Amcor PLC

Smurfit WestRock

International Paper

Mondi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Metsä Group y Amcor anuncian una alianza estratégica para comercializar soluciones de envasado de alimentos en fibra moldeada.

- Abril 2025: Bloom Biorenewables cierra una Serie A de 14 millones de USD como ganadora del programa Lift-Off de Amcor para escalar las mejoras de PET a base de lignina.

- Marzo 2025: El Reglamento UE 2025/351 sobre la pureza de los materiales plásticos en contacto con alimentos entra en vigor, con cumplimiento obligatorio a partir de septiembre de 2026.

- Febrero 2025: Dow y New Energy Blue presentan un proyecto de polietileno a base de residuos de maíz en Iowa con un objetivo de 275.000 toneladas de materia prima.

Alcance del Informe Global del Mercado de Envases de Alimentos Ecológicos

Los envases de alimentos ecológicos se refieren a los materiales y diseños de envasado que minimizan el impacto ambiental a lo largo de su ciclo de vida. Estas soluciones de envasado están fabricadas típicamente con materiales renovables, reciclables o biodegradables. Su objetivo es reducir los residuos, conservar los recursos y disminuir las emisiones de carbono asociadas a los procesos de producción, transporte y eliminación. Los envases de alimentos ecológicos incorporan con frecuencia prácticas sostenibles como el uso de contenido reciclado, la minimización del uso de materiales y el diseño para facilitar el reciclaje o el compostaje.

El mercado de envases de alimentos ecológicos está segmentado por material (papel y cartón, plástico, metal, vidrio), por aplicación (productos de panadería y confitería, alimentos de conveniencia, carne, pescado y aves de corral, frutas y verduras, productos lácteos y otros productos alimenticios), por tipo de envase (envases de contenido reciclado, mercado de envases degradables, envases reutilizables), por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, España y Resto de Europa], Asia [China, Japón, India, Australia y Nueva Zelanda, Resto de Asia-Pacífico], América Latina [Brasil, México, Colombia, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Papel y Cartón |

| Plásticos Reciclados (rPET, rPE, rPP) |

| Bioplásticos (PLA, PHA, PBS) |

| Fibra Moldeada Biodegradable/Compostable |

| Metales (Aluminio, Acero) |

| Vidrio |

| Películas y Recubrimientos Comestibles |

| Panadería y Confitería |

| Lácteos y Postres Congelados |

| Carne, Pescado y Aves de Corral |

| Frutas y Verduras |

| Comidas Listas para Consumir/de Conveniencia |

| Salsas, Aderezos y Condimentos |

| Otros Productos Alimenticios |

| Envases de Contenido Reciclado |

| Sistemas de Envases Reutilizables |

| Envases Degradables/Compostables |

| Ecoenvases Activos e Inteligentes |

| Envases Comestibles |

| Fabricantes y Procesadores de Alimentos |

| Restaurantes de Servicio Rápido y Casual |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Papel y Cartón | ||

| Plásticos Reciclados (rPET, rPE, rPP) | |||

| Bioplásticos (PLA, PHA, PBS) | |||

| Fibra Moldeada Biodegradable/Compostable | |||

| Metales (Aluminio, Acero) | |||

| Vidrio | |||

| Películas y Recubrimientos Comestibles | |||

| Por Producto Alimenticio | Panadería y Confitería | ||

| Lácteos y Postres Congelados | |||

| Carne, Pescado y Aves de Corral | |||

| Frutas y Verduras | |||

| Comidas Listas para Consumir/de Conveniencia | |||

| Salsas, Aderezos y Condimentos | |||

| Otros Productos Alimenticios | |||

| Por Tipo de Envase | Envases de Contenido Reciclado | ||

| Sistemas de Envases Reutilizables | |||

| Envases Degradables/Compostables | |||

| Ecoenvases Activos e Inteligentes | |||

| Envases Comestibles | |||

| Por Usuarios Finales | Fabricantes y Procesadores de Alimentos | ||

| Restaurantes de Servicio Rápido y Casual | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de alimentos ecológicos?

El mercado alcanzó los 211,78 mil millones de USD en 2026 y se proyecta que escale hasta los 288,33 mil millones de USD en 2031.

¿Qué material lidera el mercado de envases de alimentos ecológicos?

El papel y el cartón lideraron con una participación del 35,20% en 2025, respaldados por sistemas de reciclaje maduros y nuevas tecnologías de alta barrera.

¿Qué segmento crece más rápido por producto alimenticio?

Las comidas de conveniencia listas para consumir se expanden a una CAGR del 10,28% a medida que los restaurantes de servicio rápido y las marcas de kits de comida persiguen formatos compostables y reciclables.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La adopción regulatoria, las inversiones a gran escala en capacidad de rPET y la creciente conciencia ecológica de los consumidores se combinan para impulsar una CAGR regional del 10,75%.

¿Cuáles son las principales restricciones del mercado?

Las restricciones clave incluyen la volatilidad del precio de las materias primas de bioresinas, la infraestructura de reciclaje limitada para los flexibles multicapa y los retrasos en el cumplimiento normativo para los recubrimientos de nueva generación.

¿Cómo mantienen las empresas líderes una ventaja competitiva?

Los líderes del mercado invierten en integración vertical, innovaciones de barrera patentables y financiación de riesgo en empresas emergentes para asegurar ventajas en materias primas, tecnología y propiedad intelectual a lo largo de la cadena de valor.

Última actualización de la página el: