Tamaño y Participación del Mercado de Empaques Comestibles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 691.05 Millones de dólares |

| Tamaño del Mercado (2030) | 987.72 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Comestibles por Mordor Intelligence

El tamaño del mercado de empaques comestibles se valora en USD 691,05 millones en 2025 y se prevé que alcance USD 987,72 millones en 2030, avanzando a una CAGR del 7,41%. Las normas más estrictas sobre plásticos de un solo uso, los mayores flujos de capital ESG y las mejoras en las tecnologías de barrera de base vegetal están acelerando el crecimiento de la demanda. Las películas de origen vegetal representan la mayor parte de los despliegues actuales a medida que aumenta la aceptación del consumidor de los formatos de origen biológico y los compradores corporativos buscan avances visibles hacia los objetivos de economía circular. Los desarrolladores de productos utilizan compuestos habilitados por nanotecnología para reducir la brecha de rendimiento con los plásticos de petróleo, mientras que los procesos de impresión 3D y recubrimiento capa por capa están abriendo formatos a medida para aplicaciones de alto valor en alimentos, nutracéuticos y farmacéuticos. Los costos iniciales siguen siendo más altos que los materiales convencionales, aunque la economía del ciclo de vida está mejorando a medida que aumentan las tarifas de eliminación, se amplían los mecanismos de fijación de precios del carbono y los propietarios de marcas cuantifican las ganancias reputacionales de las carteras libres de plástico. Las entradas de capital de riesgo y los fondos de capital corporativo están, por tanto, financiando líneas piloto más grandes e impulsando iteraciones más rápidas en la ciencia de formulación, empujando al mercado de empaques comestibles hacia la escala comercial.

Conclusiones Clave del Informe

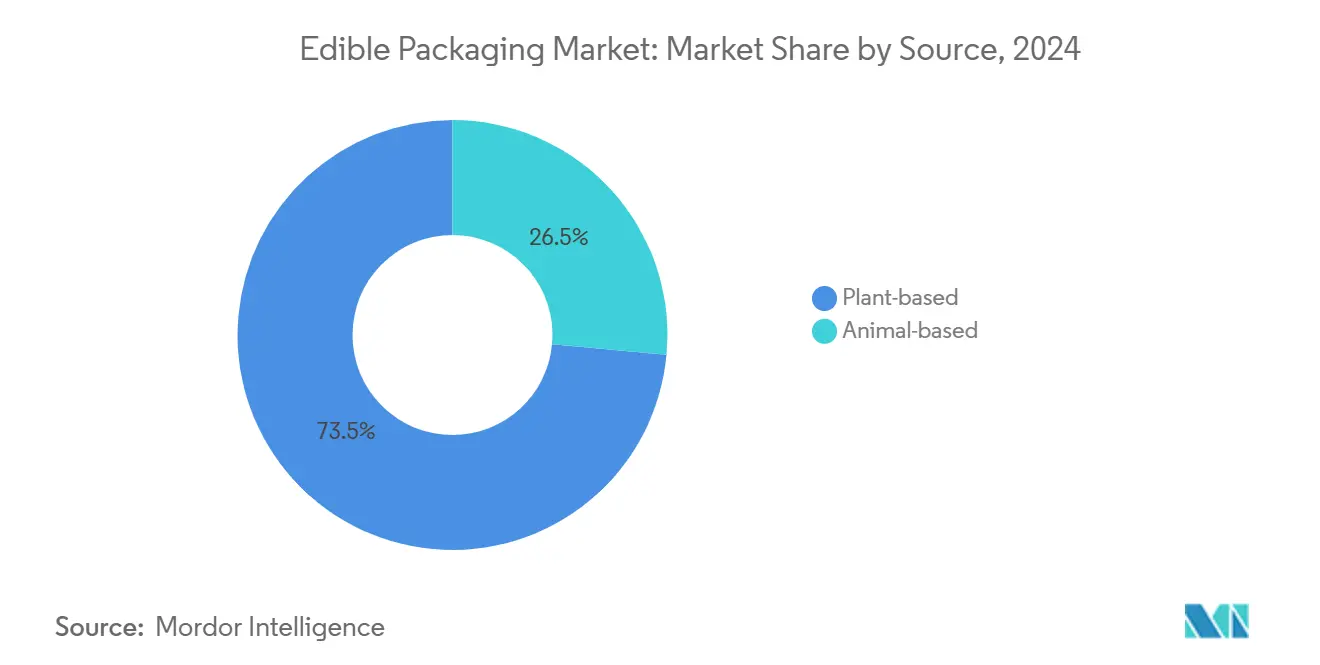

- Por fuente, los materiales de base vegetal lideraron con el 73,53% de la participación del mercado de empaques comestibles en 2024, mientras que las fuentes de base animal quedan rezagadas debido a restricciones de suministro y éticas.

- Por materia prima, las proteínas capturaron el 45,62% de la participación del tamaño del mercado de empaques comestibles en 2024; se prevé que los polisacáridos crezcan a una CAGR del 10,34% hasta 2030.

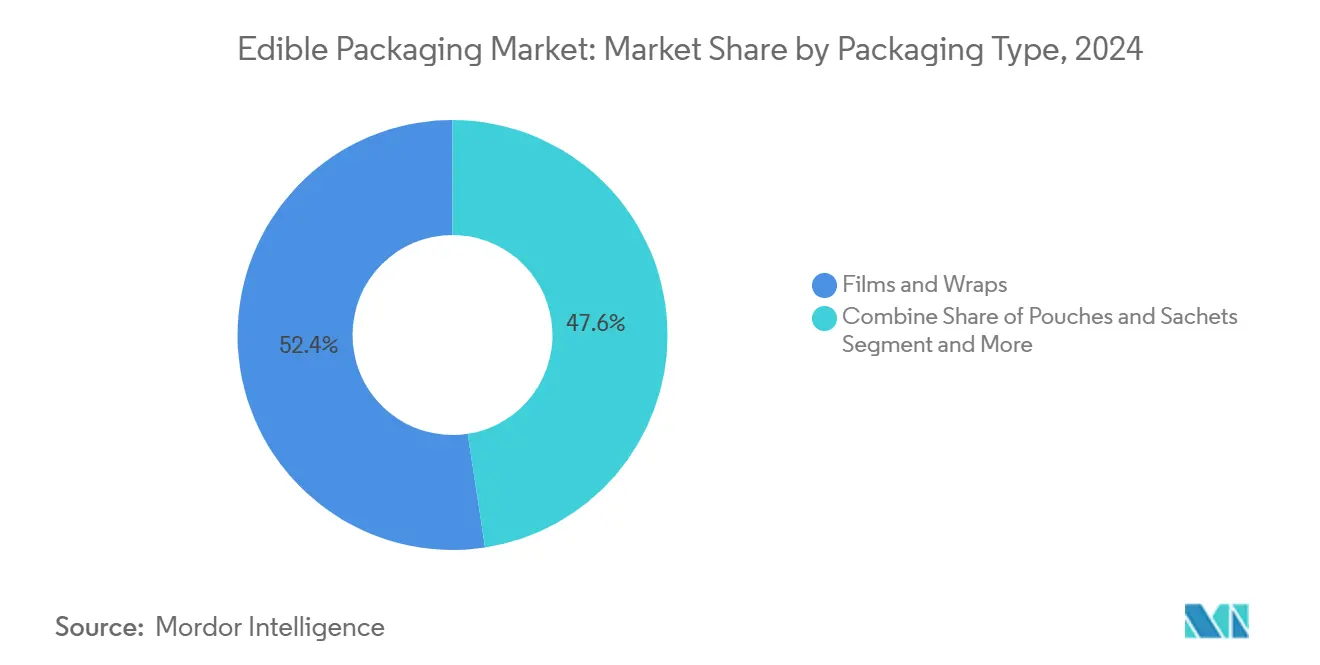

- Por tipo de empaque, las películas y envolturas mantuvieron una participación de ingresos del 52,42% en 2024, mientras que los recubrimientos y membranas se expanden a una CAGR del 9,32% hasta 2030.

- Por uso final, el segmento de alimentos representó el 35,23% del tamaño del mercado de empaques comestibles en 2024; las aplicaciones farmacéuticas y nutracéuticas crecen a una CAGR del 11,01%.

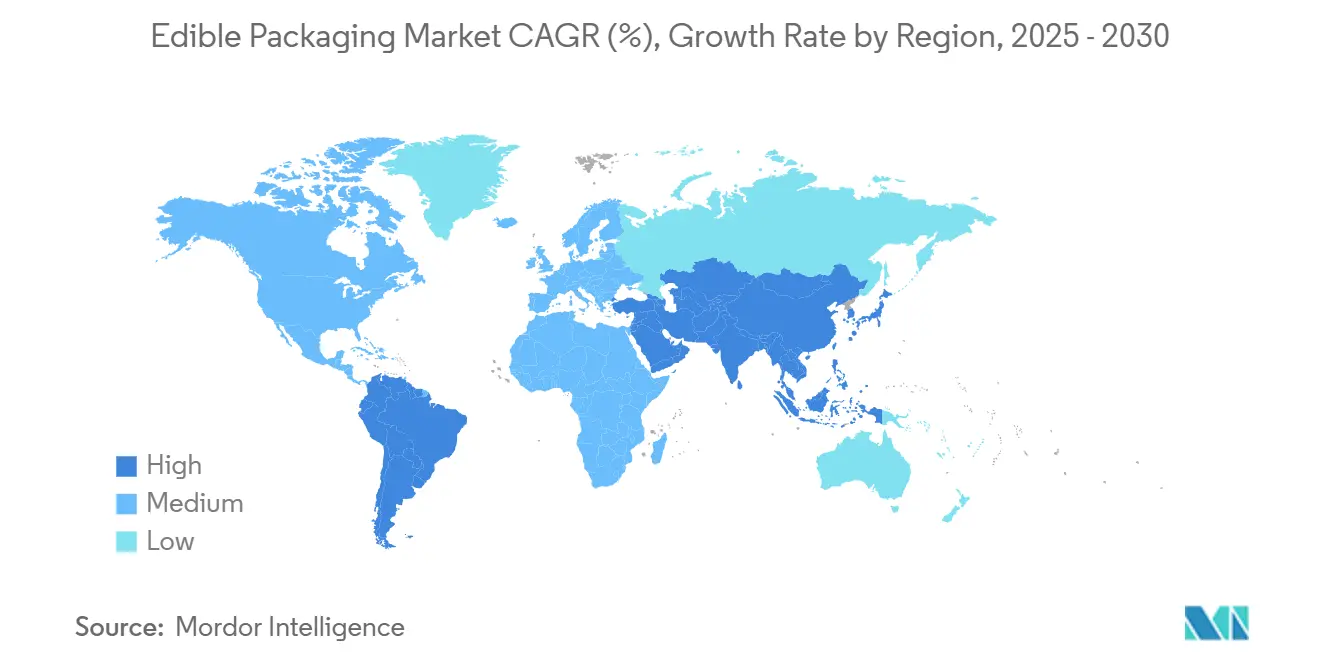

- Por región, América del Norte dominó con una participación del 32,45% del mercado de empaques comestibles en 2024, mientras que Asia-Pacífico registra la CAGR proyectada más alta del 10,85% hasta 2030.

Tendencias e Información del Mercado Global de Empaques Comestibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de plásticos de un solo uso y regulación de apoyo | +1.8% | Global, adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda del consumidor de empaques sostenibles | +1.5% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Necesidad de extender la vida útil y reducir el desperdicio de alimentos | +1.2% | Global, muy relevante en mercados emergentes | Mediano plazo (2-4 años) |

| Integración de bioactivos en recubrimientos | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en impresión 3D de alimentos para empaques personalizados | +0.6% | América del Norte y Europa, usos de nicho | Largo plazo (≥ 4 años) |

| Auge de la financiación vinculada a ESG | +0.8% | Global, concentrado en centros de capital de riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Plásticos de Un Solo Uso y Regulación de Apoyo

Los gobiernos están eliminando gradualmente los plásticos convencionales con medidas como la Directiva de Plásticos de Un Solo Uso de la Unión Europea y estatutos similares ya promulgados en más de sesenta países. La guía de la FDA de 2024 aclaró las vías de seguridad para los formatos comestibles, reduciendo la incertidumbre de aprobación en los Estados Unidos. Las normas actualizadas de China, vigentes desde enero de 2025, reconocen las películas comestibles para aplicaciones de servicio de alimentos, haciendo que el cumplimiento normativo sea más sencillo en el mayor mercado de consumo del mundo. Los incentivos financieros, como los créditos fiscales y la tramitación más rápida de permisos, mejoran aún más el caso de negocio.

Creciente Demanda del Consumidor de Empaques Sostenibles

Una encuesta global de 2024 encontró que el 67% de los consumidores menores de 35 años están dispuestos a pagar una prima por los empaques comestibles en comparación con el 23% en 2019. Las categorías de confitería y aperitivos registran la mayor aceptación, ya que el empaque se convierte en parte de la experiencia de consumo. Las principales marcas de alimentos alinean sus adquisiciones con objetivos de cero emisiones netas, traduciendo los compromisos de sostenibilidad en pedidos tangibles. Los problemas de sabor, textura y alergias aún influyen en la intención de compra, por lo que los formuladores invierten en agentes enmascaradores y sustratos libres de alérgenos para ampliar el alcance.

Necesidad de Extender la Vida Útil y Reducir el Desperdicio de Alimentos

Los recubrimientos comestibles a base de polisacáridos extienden la vida útil de los productos frescos entre un 20 y un 35%, reduciendo el deterioro donde la refrigeración es limitada. [1]Neus Teixidó, "Fundamentos de los Recubrimientos Comestibles y su Combinación con Agentes de Biocontrol," mdpi.com Dado que el desperdicio de alimentos supera el billón de USD cada año, incluso reducciones moderadas del deterioro generan ahorros materiales para productores y minoristas. Las formulaciones que incorporan aceites esenciales ofrecen beneficios antimicrobianos activos, y los sistemas de liberación controlada mantienen la calidad de los productos sin infraestructura de refrigeración.

Integración de Bioactivos en Recubrimientos

Las técnicas de encapsulación ahora mantienen la viabilidad de los probióticos durante el almacenamiento y liberan nutrientes al ser ingeridos. Las películas comestibles también transportan activos farmacéuticos, mejorando la adherencia del paciente en comparación con los comprimidos. Los fabricantes de alimentos utilizan matrices ricas en antioxidantes para mejorar la nutrición del producto sin alterar las recetas, asegurando una diferenciación competitiva en los pasillos de alimentos funcionales.[2]Maria Baldassarre y Giulia De Marco, "Recubrimientos Comestibles para la Conservación del Pescado," pmc.ncbi.nlm.nih.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente a los plásticos convencionales | -2.1% | Global, agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Rendimiento mecánico y de barrera limitado | -1.3% | Global, desafiante en climas húmedos | Largo plazo (≥ 4 años) |

| Desafíos de alérgenos y cumplimiento dietético | -0.8% | Global, más estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Sensibilidad a la humedad y temperatura en la cadena de frío | -0.6% | Global, crítico en regiones tropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a los Plásticos Convencionales

Las películas comestibles actualmente cuestan entre dos y tres veces más que el polietileno debido a los insumos especializados y los bajos volúmenes. Los controles de proceso complejos en torno a la humedad y la esterilidad añaden gastos de capital. Los beneficios de escala están emergiendo pero siguen siendo desiguales porque las formulaciones difieren ampliamente según la aplicación. El aumento de las tarifas de vertedero y la fijación de precios del carbono reducen la brecha en el costo total de propiedad, aunque el cambio varía según la región y el perfil del comprador.

Rendimiento Mecánico y de Barrera Limitado

Las tasas de transmisión de vapor de agua para muchas películas comestibles siguen siendo entre 10 y 50 veces más altas que las del polietileno, lo que restringe su uso en cadenas de suministro húmedas. Los compuestos nano-reforzados ahora reducen la diferencia al 20-30%, aunque los costos aumentan en consecuencia. Los desarrolladores equilibran la mejora de la rigidez con la retención de la comestibilidad, utilizando a menudo híbridos multicapa que complican la revisión regulatoria y el escalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Fuerte Crecimiento de los Materiales de Base Vegetal

Los sustratos de base vegetal representan el 73,53% de la participación del mercado de empaques comestibles en 2024, impulsados por materias primas abundantes como el almidón de maíz, el gluten de trigo y la celulosa. Las opciones de origen animal representan el 26,47% y siguen siendo de nicho donde las preferencias religiosas o veganas restringen la adopción. Las variantes vegetales avanzan a una CAGR del 8,45% hasta 2030 a medida que los subproductos agroalimentarios entran en flujos de valorización circular. Se proyecta que el tamaño del mercado de empaques comestibles para formatos de base vegetal se amplíe de manera constante a medida que los recubrimientos de proteína de microalgas y las matrices de orujo de frutas pasen de la fase piloto a la producción, añadiendo propiedades antioxidantes y antimicrobianas que mejoran el rendimiento de la vida útil. [3]Luisa López-Ortiz, "Recubrimiento Comestible Compuesto de Goma Arábiga e Hidrocoloides de Cáscara de Mango," mdpi.com

Las proteínas animales conservan su papel en las películas farmacéuticas de primera calidad debido a sus perfiles de disolución predecibles y su alta resistencia a la tracción. Las capas de gelatina y caseína ofrecen una liberación fiable de la carga útil para aplicaciones de administración de fármacos o nutrientes. Los desafíos éticos de suministro y costo mantienen el volumen modesto, aunque estos atributos justifican precios premium donde el rendimiento es primordial. Las estructuras compuestas que combinan polisacáridos vegetales con gelatina de pescado o proteína de suero de leche ilustran vías híbridas que aprovechan las fortalezas de ambas fuentes mientras mitigan las limitaciones de un solo material.

Por Materia Prima: Dominio de las Proteínas con Impulso de los Polisacáridos

Las proteínas representan el 45,62% de la participación del mercado de empaques comestibles en 2024, lo que refleja una capacidad superior de formación de películas e integridad mecánica. La zeína de maíz y los aislados de soja siguen siendo los materiales de referencia, aunque las proteínas de guisante y algas están escalando para satisfacer las demandas libres de alérgenos y veganas. Los polisacáridos registran el mayor crecimiento con una CAGR del 10,34%, respaldados por mejoras en quitosano, alginato y pectina que añaden acciones antimicrobianas y barreras de oxígeno. Se prevé que el tamaño del mercado de empaques comestibles para películas de polisacáridos se expanda rápidamente a medida que los refuerzos de nano-quitosano o nanocelulosa eleven la resistencia y la resistencia a la humedad a niveles cercanos a los del plástico.

Los lípidos siguen siendo útiles en las capas de control de humedad, aunque la sensibilidad a la oxidación restringe la vida útil en cadenas de suministro calientes. La innovación se centra en laminados multicapa que intercalan barreras lipídicas entre pieles de proteína o polisacárido. Las solicitudes de patentes describen apilamientos bicapa donde los estratos internos de proteína aportan resistencia y los lípidos cerosos externos bloquean la entrada de agua, reduciendo la brecha de rendimiento con el polietileno mientras se preserva la comestibilidad.

Por Tipo de Empaque: Las Películas Lideran, los Recubrimientos Surgen

Las películas y envolturas representaron el 52,42% de la participación del mercado de empaques comestibles en 2024, ya que las líneas de extrusión se adaptan fácilmente de resinas plásticas a resinas de base biológica. Los sistemas integrados de impresión de etiquetas y laminación ya instalados en los convertidores favorecen el bobinado de películas. Los recubrimientos y membranas crecen a una CAGR del 9,32%, aprovechando los procesos de pulverización o inmersión que recubren productos o alimentos preparados en línea, ahorrando material y flete en comparación con los envoltorios discretos. El tamaño del mercado de empaques comestibles para recubrimientos se beneficia de que los minoristas de alimentación adoptan formatos de empaque mínimo para alcanzar los objetivos de reducción de plástico.

Los nano-recubrimientos capa por capa depositan capas secuenciales de polisacáridos y proteínas de solo nanómetros de espesor, produciendo altas barreras de gas con una adición de peso insignificante. Las bolsas, sobres y cápsulas solubles en agua ocupan espacios de nicho como bebidas instantáneas o kits de condimentos donde el propio empaque se disuelve durante el uso. Las innovaciones de sellado térmico en mezclas de almidón ahora permiten verdaderos sellados herméticos, ampliando el potencial para insertos de comidas preparadas y condimentos en porciones controladas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: Los Alimentos Mantienen el Liderazgo, el Sector Farmacéutico Acelera

Las aplicaciones alimentarias capturaron el 35,23% del tamaño del mercado de empaques comestibles en 2024, lideradas por productos frescos, confitería y aperitivos donde el empaque mejora la comodidad y reduce el desperdicio. Las comidas listas para consumir y los kits de ensalada ahora prueban recubrimientos antimicrobianos que añaden dos o más días a la vida útil, dando a los minoristas ventanas de comercialización más largas. Los usos en bebidas siguen siendo emergentes, con tapas solubles y recubrimientos interiores para vasos comestibles en fase de pruebas piloto.

Los usos farmacéuticos y nutracéuticos crecen a una CAGR del 11,01%. Las películas orales delgadas administran ingredientes farmacéuticos activos (API) con disolución rápida, deglución más sencilla y dosificación controlada, ideales para el cuidado pediátrico y geriátrico. El cuidado personal sigue siendo de nicho, pero los bálsamos labiales comestibles y las pastillas de pasta de dientes ilustran los primeros movimientos hacia empaques ingeribles. Los sectores de alimentos para mascotas y piensos agrícolas están explorando revestimientos comestibles que añaden micronutrientes o probióticos directamente en el empaque de las raciones de alimentación, aunque los volúmenes siguen siendo experimentales.

Análisis Geográfico

América del Norte lidera con una participación del 32,45% del mercado de empaques comestibles en 2024 gracias a una orientación regulatoria clara, una sólida I+D y amplias reservas de inversión en sostenibilidad. El marco de la FDA emitido en 2024 ofrece a los procesadores una ruta definida hacia la aprobación, reduciendo el riesgo del proyecto para los convertidores. La alta conciencia ambiental del consumidor y los sólidos compromisos de los minoristas impulsan los pedidos de compra. Empresas emergentes como Apeel Sciences aseguran inversiones estratégicas de grandes cadenas de supermercados que buscan mayor vida útil y menor merma.

Asia-Pacífico registra la CAGR más rápida del 10,85% hasta 2030 a medida que aumentan las poblaciones urbanas y los niveles de ingresos. Las regulaciones de China de 2025 permiten expresamente la vajilla de servicio comestible en restaurantes, estimulando la construcción de capacidad local. Japón y Corea del Sur aprovechan sus avanzados sectores de tecnología alimentaria y consumidores dispuestos a probar formatos novedosos. India aporta abundantes materias primas agrícolas, aunque la sensibilidad al precio sigue siendo un obstáculo, por lo que los desarrolladores se dirigen primero a las exportaciones de alto valor y a las cadenas de hostelería. Australia combina un fuerte sentimiento ambiental con objetivos gubernamentales libres de plástico, creando demanda de adoptantes tempranos.

Europa mantiene una gran participación respaldada por los mandatos de la Directiva de Plásticos de Un Solo Uso, las políticas de economía circular y los programas de ecoetiquetado. Alemania y el Reino Unido albergan los principales grupos de investigación centrados en nanocompuestos de barrera, mientras que el sector gourmet de Francia valora los envoltorios comestibles premium que integran sabores. Los exportadores de productos italianos experimentan con recubrimientos de quitosano para reducir el desperdicio durante el transporte de larga distancia. La adopción emergente en Oriente Medio y África se relaciona con la cobertura limitada de la cadena de frío, donde los recubrimientos comestibles prolongan la vida útil de frutas y verduras sin refrigeración. América del Sur explora sinergias de suministro entre los abundantes cultivos y la demanda local de empaques, aunque la volatilidad macroeconómica modera las grandes inversiones de capital.

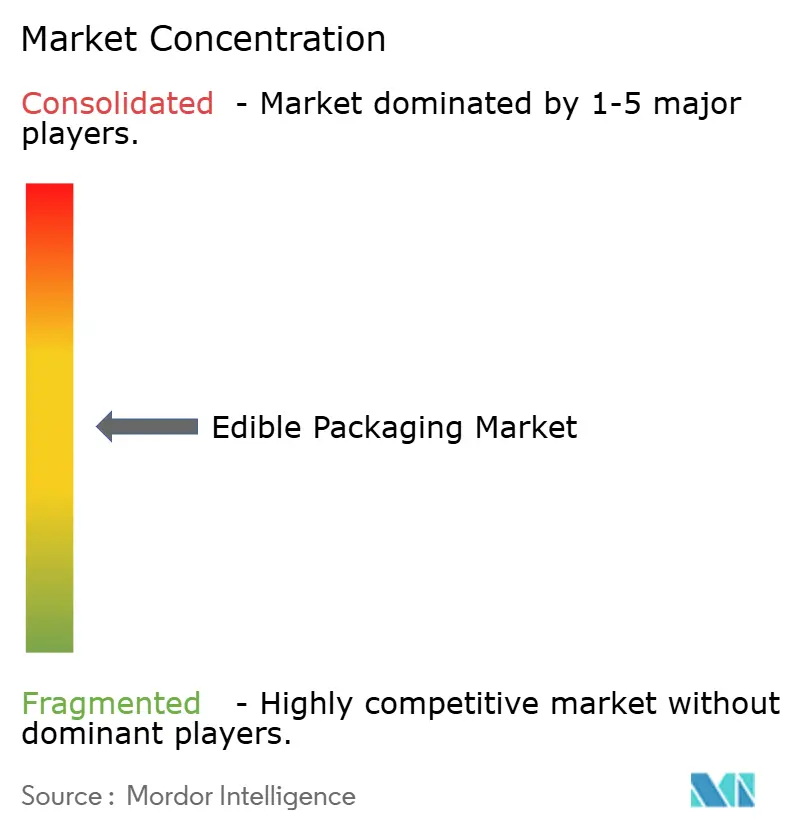

Panorama Competitivo

El mercado de empaques comestibles sigue siendo consolidado. Las empresas emergentes aportan soluciones novedosas a base de algas marinas, algas y residuos de frutas, mientras que los convertidores de películas establecidos reconvierten sus líneas para resinas de base biológica. El impulso de la financiación es sólido; Notpla escaló del laboratorio a líneas de hojas comerciales tras su ronda de financiación de 2024, mientras que AlterPacks canaliza capital semilla hacia formatos para restaurantes de servicio rápido. La diferenciación tecnológica se centra en el control de la humedad, las barreras de oxígeno y la carga de bioactivos sin comprometer la comestibilidad.

Las alianzas estratégicas sustentan la entrada al mercado. Los innovadores de materiales se asocian con envasadores por contrato para probar películas en condiciones de procesamiento reales, reduciendo el riesgo de la transición de escala. Los brazos de capital corporativo de las marcas globales de alimentos toman participaciones minoritarias para asegurar derechos de empaque de primer movimiento. Las solicitudes de propiedad intelectual se agrupan en torno a bicapas nano-reforzadas, antioxidantes de microalgas y liberación controlada de probióticos, lo que indica una cartera de empaques funcionales más allá de la protección básica.

La optimización de procesos tiene como objetivo reducir costos. Las líneas de colada continua con secado en línea reducen el consumo de energía, mientras que la extracción enzimática de proteínas vegetales de corrientes de residuos reduce el gasto en insumos brutos. Los fabricantes también exploran la integración vertical en el abastecimiento de materias primas, especialmente donde la trazabilidad de la cadena de suministro refuerza las narrativas de marca. Los obstáculos de entrada al mercado incluyen las pruebas de cumplimiento para la declaración de alérgenos y la consecución de empaques mecánicamente sólidos en los rangos de humedad típicos de la logística global.

Líderes de la Industria de Empaques Comestibles

Tipa Corp Ltd.

Nagase America LLC (Nagase & Co., Ltd.)

Evoware (PT. Evogaia Karya Indonesia)

Notpla Limited

TSUKIOKA FILM PHARMA CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Loliware obtuvo asistencia técnica del Fondo Climático Subnacional para un proyecto de empaque de algas marinas en Guatemala.

- Octubre de 2024: AlterPacks recaudó USD 1,6 millones para acelerar los formatos de base vegetal para restaurantes de servicio rápido y cadenas de entrega de alimentos.

- Septiembre de 2024: Notpla Limited aseguró una financiación Serie A+ de GBP 20 millones (USD 22,6 millones) para escalar las líneas de empaque de algas marinas y desarrollar variantes bioactivas.

- Mayo de 2024: GO-Eco avanzó en barreras de óxido de grafeno que podrían reemplazar los PFAS en los envoltorios de alimentos.

Alcance del Informe Global del Mercado de Empaques Comestibles

El empaque comestible es una solución sostenible diseñada para ser consumida o biodegradada, comúnmente elaborada a partir de fuentes de base vegetal o animal. El empaque comestible funciona como alternativa al empaque plástico y ayuda a reducir los residuos plásticos, ya que todo se consume o biodegrada. Ayuda a reducir los residuos y disminuye la necesidad de reciclaje. Los proveedores que operan en el mercado llevan a cabo una continua investigación y desarrollo (I+D) para ofrecer mejores productos que se adhieran a los requisitos de la industria del usuario final. Se espera que el mercado de empaques comestibles experimente más innovación en los próximos años, y se esperan fusiones y adquisiciones en la industria. Las nuevas marcas han ganado tracción en los últimos años debido a la calidad de sus ofertas.

El mercado de empaques comestibles está segmentado por fuente (vegetal y animal), materia prima (proteínas, polisacáridos, lípidos y otras materias primas), industria de usuario final (alimentos, bebidas y farmacéutica) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Alemania, Reino Unido, Francia, Italia y Resto de Europa], Asia-Pacífico [China, Japón, India, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Base vegetal |

| Base animal |

| Proteínas |

| Polisacáridos |

| Lípidos |

| Compuesto / Multicapa |

| Otros Materiales |

| Películas y Envolturas |

| Bolsas y Sobres |

| Recubrimientos y Membranas |

| Tapas y Cierres |

| Otros Tipos de Empaque |

| Alimentos |

| Bebidas |

| Farmacéutica y Nutracéutica |

| Cosméticos y Cuidado Personal |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Fuente | Base vegetal | ||

| Base animal | |||

| Por Materia Prima | Proteínas | ||

| Polisacáridos | |||

| Lípidos | |||

| Compuesto / Multicapa | |||

| Otros Materiales | |||

| Por Tipo de Empaque | Películas y Envolturas | ||

| Bolsas y Sobres | |||

| Recubrimientos y Membranas | |||

| Tapas y Cierres | |||

| Otros Tipos de Empaque | |||

| Por Industria de Uso Final | Alimentos | ||

| Bebidas | |||

| Farmacéutica y Nutracéutica | |||

| Cosméticos y Cuidado Personal | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques comestibles?

El mercado se valora en USD 691,05 millones en 2025 y se prevé que se aproxime a USD 1.000 millones en 2030 a una CAGR del 7,41%.

¿Qué material de fuente domina los empaques comestibles hoy en día?

Los sustratos de base vegetal dominan con una participación del 73,53% en 2024, gracias a las cadenas de suministro agrícolas establecidas y la creciente aceptación del consumidor.

¿Por qué los recubrimientos son el tipo de empaque de más rápido crecimiento?

Las tecnologías de pulverización e inmersión utilizan menos material que los envoltorios discretos, aumentan la vida útil y se integran fácilmente en las líneas de procesamiento de alimentos existentes, respaldando una CAGR del 9,32% hasta 2030.

¿Qué región se está expandiendo más rápidamente en empaques comestibles?

Asia-Pacífico registra el mayor crecimiento proyectado con una CAGR del 10,85% hasta 2030 debido a regulaciones favorables, urbanización y creciente conciencia ambiental.

¿Cuál es el principal obstáculo para una adopción más amplia de los empaques comestibles?

Los costos de producción actuales siguen siendo entre 2 y 3 veces más altos que los plásticos tradicionales, aunque la reducción de las tarifas de eliminación de plásticos y la mejora de las economías de escala están reduciendo la brecha.

¿Cómo influyen los bioactivos en el crecimiento del mercado?

La encapsulación de probióticos, vitaminas o productos farmacéuticos en películas comestibles crea empaques funcionales que alcanzan precios más altos y abre nuevas aplicaciones en salud y bienestar.

Última actualización de la página el: