Tamaño y Participación del Mercado de Electrificación de Vehículos Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

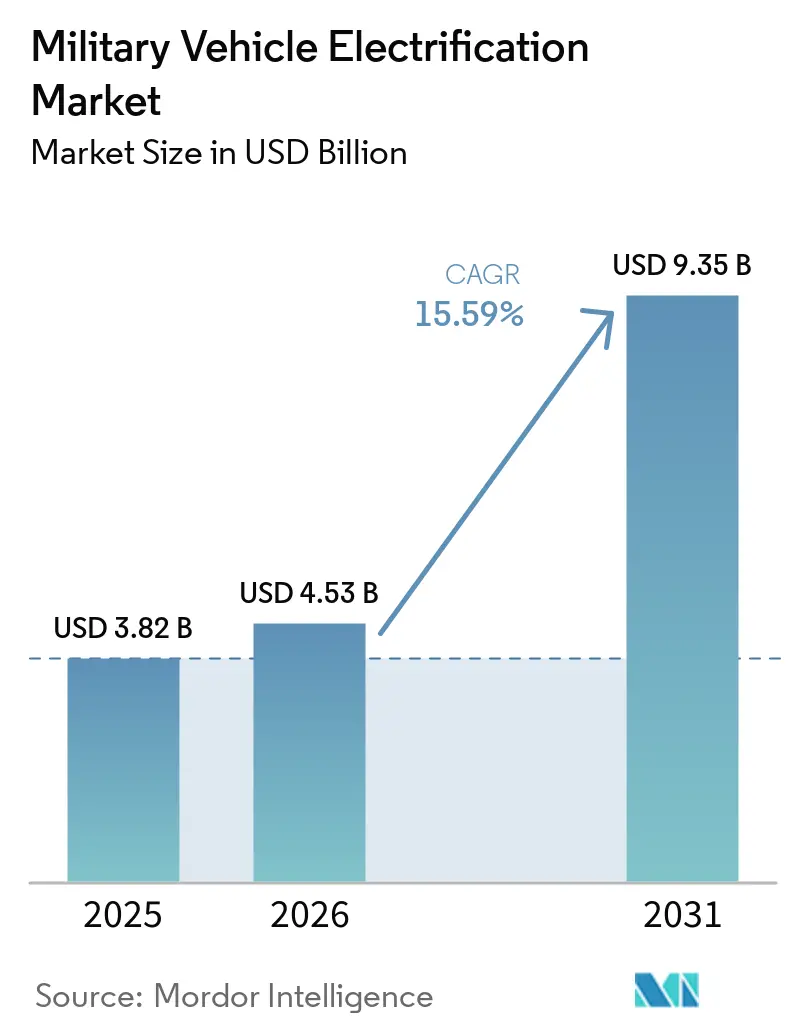

| Tamaño del Mercado (2026) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.59% CAGR |

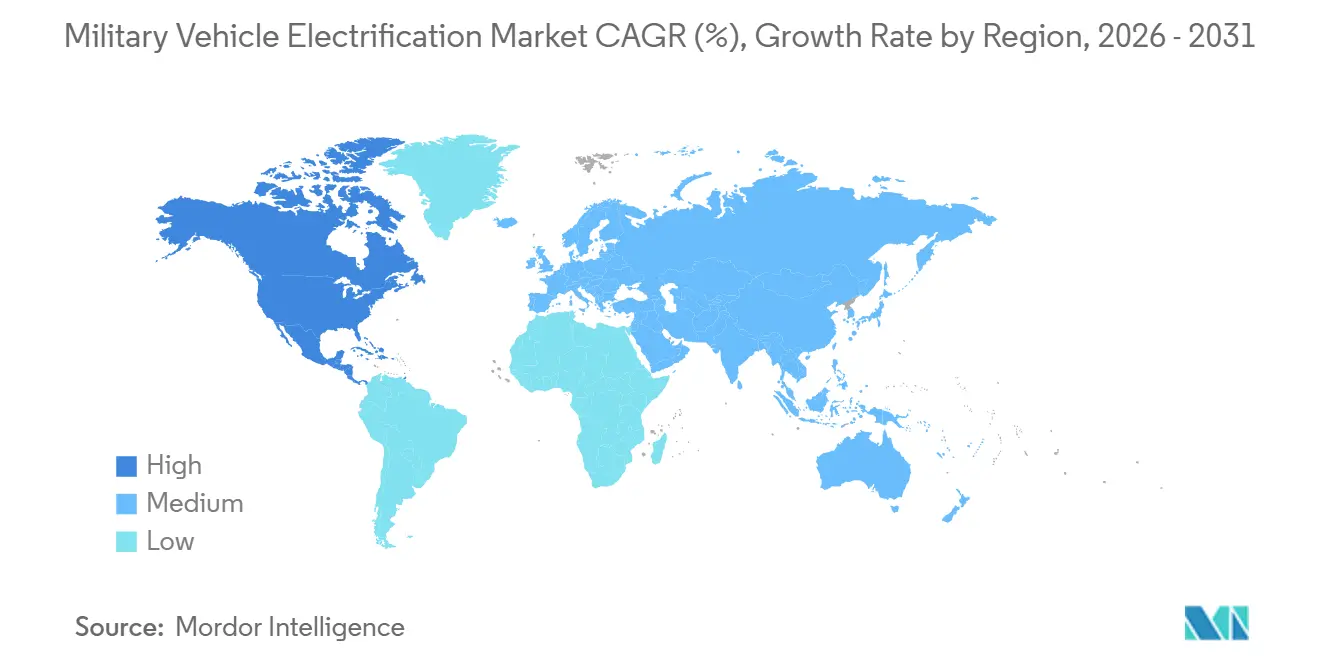

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrificación de Vehículos Militares por Mordor Intelligence

El mercado de electrificación de vehículos militares fue valorado en USD 3.820 millones en 2025 y se proyecta que crezca de USD 4.530 millones en 2026 hasta alcanzar USD 9.350 millones en 2031, a una CAGR del 15,59% durante el período 2026-2031. Los intensivos presupuestos de modernización, los mandatos de seguridad energética cada vez más estrictos y el valor táctico de la propulsión silenciosa están impulsando el mercado de electrificación de vehículos militares hacia un despliegue generalizado. Las plataformas híbridas ofrecen a las fuerzas de defensa una vía inmediata para reducir la logística de combustible, mientras que las baterías de estado sólido en rápida maduración acortan el horizonte temporal para los vehículos de combate totalmente eléctricos. La movilidad sigilosa, la energía exportable a bordo y la reducción del tiempo de inactividad por mantenimiento refuerzan colectivamente la flexibilidad operativa de los comandantes, generando un entorno de adquisición que recompensa cada vez más a los proveedores capaces de integrar almacenamiento avanzado de energía, distribución de energía de alta tensión y gestión térmica robusta. La consolidación entre los principales contratistas subraya la importancia estratégica de la integración vertical en torno a la tecnología de baterías y el abastecimiento de minerales críticos, lo que indica que el control de la cadena de suministro es ahora un diferenciador clave en el mercado de electrificación de vehículos militares.

Conclusiones Clave del Informe

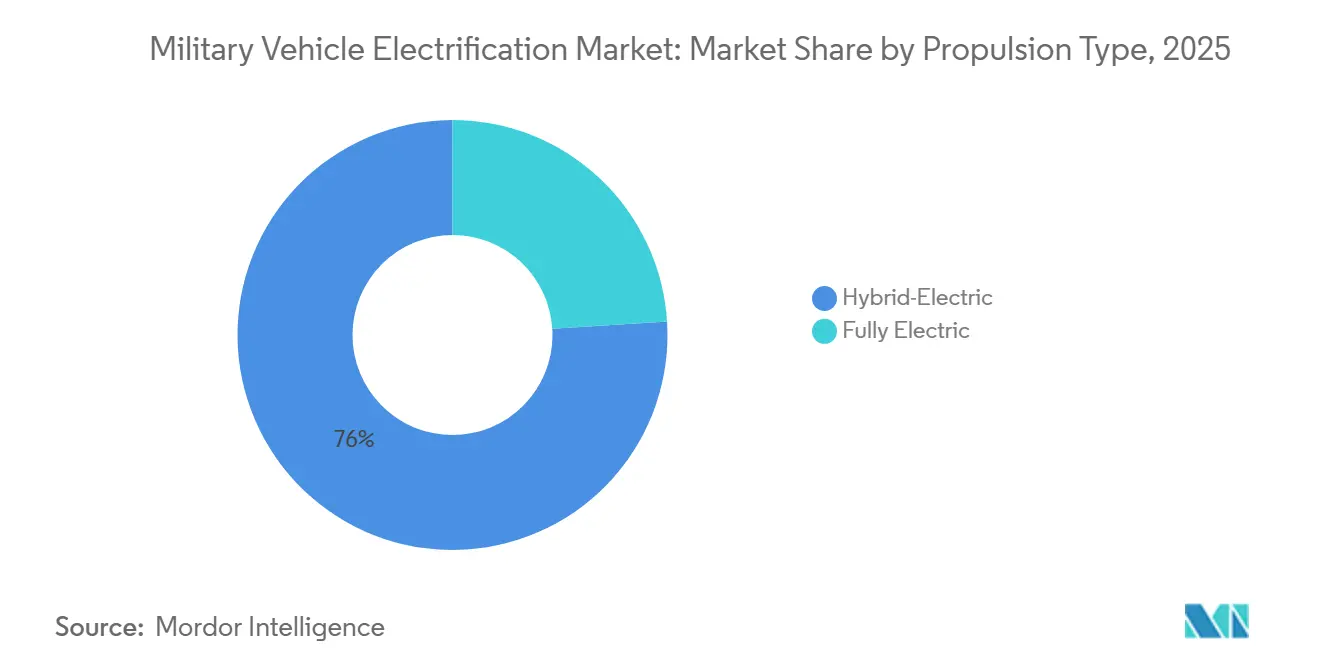

- Por tipo de propulsión, los sistemas híbrido-eléctricos lideraron el mercado de electrificación de vehículos militares con una participación de ingresos del 76,00% en 2025, mientras que se prevé que las plataformas totalmente eléctricas crezcan a una CAGR del 19,88% hasta 2031.

- Por plataforma, los vehículos de combate representaron el 48,97% de la participación del mercado de electrificación de vehículos militares en 2025; se proyecta que los vehículos de apoyo se expandan a una CAGR del 17,81% entre 2026 y 2031.

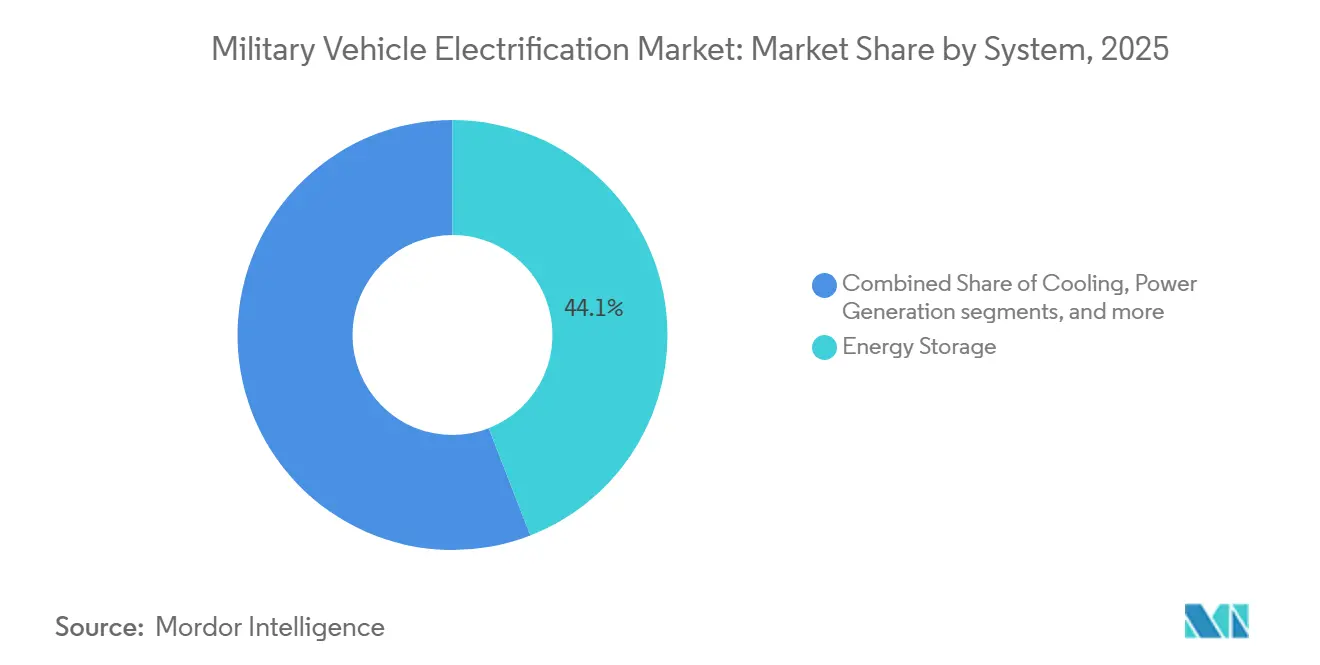

- Por sistema, el almacenamiento de energía representó el 44,10% del mercado en 2025 y se prevé que crezca a una CAGR del 16,36% hasta 2031.

- Por clase de voltaje, las arquitecturas de voltaje medio (50 V a 600 V) mantuvieron una participación de mercado del 46,60% en 2025 y se proyecta que crezcan a una CAGR del 17,02% hasta 2031.

- Por geografía, América del Norte representó el 51,62% en 2025 y se prevé que crezca a una CAGR del 16,30% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrificación de Vehículos Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en baterías de litio y de estado sólido de alta densidad energética | +4.1% | Global | Mediano plazo (2-4 años) |

| Crecientes requisitos de energía a bordo para sistemas de armas de energía dirigida y C4ISR | +3.7% | Global | Mediano plazo (2-4 años) |

| Mayor financiamiento de defensa para programas de modernización de vehículos terrestres | +3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Ahorros operativos derivados de la reducción de la logística de combustible y las dependencias de la cadena de suministro | +2.8% | Global | Corto plazo (≤ 2 años) |

| Beneficios tácticos de la movilidad silenciosa para operaciones de ISR y guerra electrónica | +2.4% | Global | Corto plazo (≤ 2 años) |

| Normas globales de emisiones y eficiencia de combustible que influyen en las flotas de defensa | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Financiamiento de Defensa para Programas de Modernización de Vehículos Terrestres

Las asignaciones presupuestarias aceleradas están canalizando sumas sin precedentes hacia la electrificación. La estrategia climática del Ejército de los Estados Unidos persigue una flota no táctica totalmente eléctrica para 2027 y plataformas tácticas hibridadas a partir del programa M1E3 Abrams, que integra un paquete de baterías avanzado derivado de la tecnología Ultium de GM Defense. En paralelo, la Unión Europea destinó EUR 150.000 millones (USD 175.830 millones) dentro de su marco ReArm Europe para impulsar los trenes de potencia de próxima generación, posicionando la electrificación como un multiplicador de fuerza para la preparación operativa.[1]Comisión Europea, "Presupuestos de Defensa de los Estados Miembros," europa.eu Estos fondos reducen el riesgo de la inversión de los proveedores en química de estado sólido, subsistemas de refrigeración y electrónica de potencia, acelerando la curva de adopción global del mercado de electrificación de vehículos militares.

Normas Globales de Emisiones y Eficiencia de Combustible que Influyen en las Flotas de Defensa

Las Órdenes Ejecutivas Federales 14008 y 14057 exigen que las agencias del gobierno de los Estados Unidos realicen la transición a vehículos de cero emisiones en plazos ambiciosos, un mandato que afecta al vasto inventario táctico del Departamento de Defensa. Los miembros de la OTAN incorporan métricas de sostenibilidad similares en la directriz de gasto en defensa del 2% del PIB, lo que obliga a las oficinas de adquisición a favorecer las variantes híbridas y eléctricas. Estas políticas codifican el sigilo, la reducción de la firma térmica y el menor costo de mantenimiento como beneficios adicionales, reforzando la trayectoria de crecimiento a largo plazo del mercado de electrificación de vehículos militares.

Avances Tecnológicos en Baterías de Litio y de Estado Sólido de Alta Densidad Energética

Los avances superan regularmente los 480 Wh/kg, como lo demostraron investigadores de la Universidad de Texas en Dallas que optimizaron las capas de carga espacial en el marco de la iniciativa BEACONS del Departamento de Defensa. El trabajo complementario de científicos del Ejército de los Estados Unidos produjo una patente para un tratamiento de baterías de zinc que mejora la vida útil de los ciclos sin comprometer la seguridad. Con los paquetes portátiles de ánodo de silicio de Amprius que duplican la densidad energética para aplicaciones de infantería, estos avances mejoran significativamente la autonomía y la duración de la vigilancia silenciosa, disolviendo las barreras históricas para el despliegue generalizado de vehículos de combate eléctricos e impulsando el mercado de electrificación de vehículos militares.

Ahorros Operativos Derivados de la Reducción de la Logística de Combustible y las Dependencias de la Cadena de Suministro

Históricamente, los convoyes de combustible exponen hasta el 70% de la vulnerabilidad de la cadena de suministro en operaciones expedicionarias. El programa de Energía Móvil Avanzada Táctica Segura (STAMP, por sus siglas en inglés) demostró una reducción del 25% en el consumo de combustible al exportar 100 kW de electricidad generada por el vehículo a microrredes, reduciendo así la dependencia de generadores y la frecuencia de los convoyes.[2]Ejército de los Estados Unidos, "STAMP: Distribución Avanzada de Energía como Multiplicador de Fuerza," army.mil La reducción de los costos de mantenimiento se deriva de la eliminación de transmisiones complejas, lo que recorta los gastos del ciclo de vida y acorta los períodos de recuperación de la inversión. Estos ahorros cuantificables refuerzan el argumento económico para los ministerios de defensa que evalúan los costos iniciales de la electrificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de la cadena de suministro en minerales críticos bajo políticas de adquisición de defensa | -3.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Infraestructura insuficiente de carga táctica y reabastecimiento de combustible en el campo de batalla | -2.7% | Global | Mediano plazo (2-4 años) |

| Altos costos iniciales de adquisición y modernización de plataformas eléctricas | -2.3% | Global | Corto plazo (≤ 2 años) |

| Riesgos de firma térmica asociados con sistemas de baterías de gran capacidad | -1.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Insuficiente de Carga Táctica y Reabastecimiento de Combustible en el Campo de Batalla

Las instalaciones piloto de cargadores de Nivel 3 en bases de los Estados Unidos subrayan el progreso, pero las fuerzas expedicionarias carecen de soluciones robustecidas e independientes de la red eléctrica. Las pruebas de microrredes del Departamento de Defensa con híbridos solar-generador y paquetes de litio modulares indican viabilidad, pero el despliegue a gran escala aguarda la certificación según especificaciones militares y la integración doctrinal. Hasta que los cargadores portátiles de alta capacidad estén listos, la ansiedad por la autonomía moderará las tasas de adopción en el mercado de electrificación de vehículos militares.

Altos Costos Iniciales de Adquisición y Modernización de Plataformas Eléctricas

Las baterías avanzadas, los circuitos de refrigeración y la electrónica de potencia elevan los costos de adquisición por encima de los equivalentes diésel. Los planificadores presupuestarios a menudo optan por vehículos híbridos de nueva construcción en lugar de modernizaciones, ya que los cascos heredados requieren una reingeniería extensiva del tren de transmisión. Si bien los ahorros en el ciclo de vida son significativos, el período de recuperación puede superar los cinco años, lo que presiona a las naciones con capital limitado a aplazar compromisos a gran escala a pesar del interés estratégico en la industria de electrificación de vehículos militares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Liderazgo Híbrido con Impulso de los Sistemas Totalmente Eléctricos

Los sistemas híbrido-eléctricos generaron el 76,00% de los ingresos de 2025, aprovechando el frenado regenerativo, la exportación de energía en movimiento y la compatibilidad con la doctrina de reabastecimiento existente. Esta porción del mercado de electrificación de vehículos militares respalda las actualizaciones de flota a corto plazo sin exigir una renovación radical de la infraestructura. Aunque más pequeñas hoy en día, las plataformas totalmente eléctricas registran una CAGR del 19,88% y se benefician de los avances en la química de las celdas que permiten a los vehículos blindados recorrer distancias relevantes para la misión con una sola carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Dominio de los Vehículos de Combate, Aceleración de los Vehículos de Apoyo

Las plataformas de combate representaron el 48,97% de la demanda de 2025, impulsadas por programas emblemáticos como el M1E3 Abrams y el esfuerzo de hibridación del Boxer. El requisito de energía eléctrica exportable para nuevas suites de sensores y contramedidas láser se alinea naturalmente con los trenes de transmisión electrificados, manteniendo a los vehículos de combate como elemento central del crecimiento en el mercado de electrificación de vehículos militares.

Los vehículos de apoyo y logística son el segmento de más rápido crecimiento, con una CAGR del 17,81% hasta 2031, ya que integran cada vez más módulos de baterías modulares e inversores auxiliares, creando microrredes móviles capaces de alimentar hospitales de campaña y estaciones de radar. Esta corriente de demanda secundaria diversifica aún más las oportunidades de ingresos y amortigua a los proveedores frente a la ciclicidad de los grandes contratos de vehículos de combate.

Por Sistema: El Almacenamiento de Energía como Ancla de la Electrificación

Los subsistemas de almacenamiento de energía capturaron el 44,10% del mercado en 2025 y se proyecta que crezcan aún más con una CAGR del 16,36% hasta 2031, a medida que las fuerzas de defensa priorizan la vigilancia silenciosa prolongada y la reducción de la dependencia de los generadores. El crecimiento se sustenta en mejoras en la seguridad de las celdas, el software inteligente de gestión de baterías y los plazos de comercialización del estado sólido. Las unidades de generación y conversión de energía le siguen de cerca; la arquitectura STAMP del Ejército, capaz de exportar 100 kW, ejemplifica cómo los vehículos sirven ahora como centros de energía móviles, desplazando a los generadores diésel independientes.

Los componentes de gestión térmica y transmisión también están evolucionando. Meggitt Defense Systems ha entregado más de 2.400 unidades de refrigeración avanzadas diseñadas para aplicaciones de alta tensión, demostrando la preparación de los proveedores para afrontar la próxima ola de desafíos de disipación de calor dentro del mercado de electrificación de vehículos militares.[3]Meggitt Defense Systems, "Sistemas Térmicos," meggitt.com

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Voltaje: Prevalencia del Voltaje Medio con Auge del Alto Voltaje

Los sistemas de voltaje medio, que mantuvieron una participación del 46,60% en 2025, se proyecta que se expandan a una CAGR del 17,02% de 2026 a 2031. Este crecimiento se atribuye a su compatibilidad retroactiva con accesorios de 28 V y a los requisitos de aislamiento manejables. En contraste, los sistemas de alta tensión (aquellos que superan los 600 V) están avanzando, ofreciendo carga rápida y facilitando la integración de armas de energía dirigida. Los sistemas de alta tensión están preparados para un crecimiento saludable, impulsados por la rápida comercialización de semiconductores de banda ancha y convertidores CC/CC robustecidos.

Análisis Geográfico

América del Norte, que representó el 51,62% de los ingresos de 2025, se proyecta que crezca a una CAGR del 16,30% hasta 2031. Esta trayectoria de crecimiento refleja las inversiones del Departamento de Defensa, que abarcan desde la estandarización de baterías hasta la relocalización de la cadena de suministro. Programas destacados como el Vehículo Táctico de Próxima Generación Híbrido y el Abrams hibridado subrayan la confianza en la electrificación escalable. Además, las iniciativas de modernización de Canadá, que priorizan la movilidad en climas fríos y la movilidad silenciosa, destacan cómo los factores climáticos regionales influyen en las especificaciones en el ámbito de la electrificación de vehículos militares.

En Corea del Sur, Japón y Australia, los esfuerzos de modernización a gran escala están impulsando el crecimiento en la región de Asia-Pacífico, con cada nación persiguiendo la independencia energética y buscando minimizar la huella logística. Demostrando su compromiso, la región ha presentado pruebas financiadas por el gobierno de vehículos blindados propulsados por hidrógeno y camiones de apoyo de alta tensión. Estas iniciativas están destinadas a diversificar el panorama tecnológico del sector de electrificación de vehículos militares.

La trayectoria de Europa está guiada por el financiamiento de la Política Común de Seguridad y Defensa y por mandatos de sostenibilidad más estrictos. La integración de Iveco Defence en Leonardo por EUR 1.700 millones (USD 1.990 millones) consolida la posición de Italia como potencia europea en sistemas terrestres y acelera el suministro de circuito cerrado del continente de trenes de transmisión electrificados. Los requisitos de interoperabilidad bajo las dimensiones de transporte ferroviario de la OTAN y los estándares de movilidad transfronteriza armonizan aún más la demanda entre los estados miembros, elevando el poder de negociación colectivo del bloque de defensa europeo dentro del mercado de electrificación de vehículos militares.

Panorama Competitivo

La consolidación continúa a medida que los principales contratistas aseguran experiencia en baterías y acceso a minerales críticos. La adquisición de Iveco Defense por parte de Leonardo posiciona a la entidad combinada para proporcionar soluciones híbridas y eléctricas de extremo a extremo en las flotas de la OTAN, desde el chasis hasta la logística de baterías, destacando las ventajas de la integración vertical en el mercado de electrificación de vehículos militares. La adquisición de Loc Performance Products por parte de Rheinmetall fortalece su base industrial en los Estados Unidos. Complementa las asociaciones con General Dynamics Land Systems para codesarrollar el vehículo de combate de infantería híbrido XM30, garantizando que la propiedad intelectual del tren de transmisión y la gestión de energía permanezcan bajo un mismo techo corporativo.[4]Rheinmetall AG, "Rheinmetall Completa la Adquisición Estratégica de Loc Performance Products," rheinmetall.com

QinetiQ y Texelis están avanzando en motores de cubo de rueda que simplifican los diseños del tren de transmisión y liberan volumen en la cabina para los sistemas de misión. Al mismo tiempo, GM Defense colabora con socios de Oriente Medio para localizar la producción de camiones tácticos híbridos, subrayando el valor estratégico de la fabricación regional para componentes sujetos a control de exportación. Los innovadores en tecnología de baterías como Amprius y SandboxAQ están cortejando contratos de defensa con promesas de duplicar la densidad energética y plataformas de mantenimiento predictivo basadas en inteligencia artificial, inyectando presión competitiva sobre los proveedores tradicionales para que actualicen sus hojas de ruta de química. La concentración de los principales contratistas en torno a la propiedad intelectual de baterías y el conocimiento de la gestión térmica sugiere que el mercado de electrificación de vehículos militares se está consolidando en un oligopolio de casas de sistemas integrados.

Líderes de la Industria de Electrificación de Vehículos Militares

BAE Systems plc

Oshkosh Corporation

General Dynamics Corporation

Rheinmetall AG

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Rheinmetall AG firmó un acuerdo para adquirir una participación mayoritaria en DOK-ING, fortaleciendo sus capacidades en sistemas terrestres no tripulados y autónomos, incluidas las tecnologías de vehículos electrificados y robóticos.

- Marzo de 2026: Rolls-Royce Power Systems y ZF recibieron un contrato de la BAAINBw de Alemania para desarrollar el primer sistema de tracción híbrido paralelo del mundo para vehículos de cadenas pesados (MGCS), con una potencia de salida del sistema de más de 1.400 kW para soportar las crecientes cargas eléctricas.

- Febrero de 2026: ST Engineering presentó el vehículo blindado de ocho ruedas Terrex S5 HED en el Salón Aeronáutico de Singapur. Esta variante, con un peso bruto de 35 toneladas y una capacidad de carga de 13 toneladas, cuenta con un sistema de tracción híbrido-eléctrico.

Alcance del Informe Global del Mercado de Electrificación de Vehículos Militares

Los vehículos de defensa adoptan cada vez más sistemas eléctricos y tecnologías de propulsión, reemplazando o complementando sus contrapartes mecánicas e hidráulicas tradicionales. La electrificación de vehículos militares integra tecnologías de energía eléctrica en vehículos terrestres para mejorar el rendimiento, la eficiencia, la supervivencia y la gestión de la energía.

El mercado de electrificación de vehículos militares está segmentado por tipo de propulsión, plataforma, sistema, clase de voltaje y geografía. Por tipo de propulsión, el mercado se segmenta en híbrido-eléctrico y totalmente eléctrico. Por plataforma, el mercado se segmenta en vehículos de combate, vehículos de apoyo y vehículos terrestres no tripulados. Por sistema, el mercado se segmenta en generación de energía, refrigeración, almacenamiento de energía, tracción, conversión de energía y transmisión. Por clase de voltaje, el mercado se segmenta en bajo, medio y alto. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de electrificación de vehículos militares en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Vehículos de Combate |

| Vehículos de Apoyo |

| Vehículos Terrestres No Tripulados |

| Generación de Energía |

| Refrigeración |

| Almacenamiento de Energía |

| Tracción |

| Conversión de Energía |

| Transmisión |

| Bajo (Menos de 50 V) |

| Medio (50 V a 600 V) |

| Alto (Mayor de 600 V) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Propulsión | Híbrido-Eléctrico | ||

| Totalmente Eléctrico | |||

| Por Plataforma | Vehículos de Combate | ||

| Vehículos de Apoyo | |||

| Vehículos Terrestres No Tripulados | |||

| Por Sistema | Generación de Energía | ||

| Refrigeración | |||

| Almacenamiento de Energía | |||

| Tracción | |||

| Conversión de Energía | |||

| Transmisión | |||

| Por Clase de Voltaje | Bajo (Menos de 50 V) | ||

| Medio (50 V a 600 V) | |||

| Alto (Mayor de 600 V) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de electrificación de vehículos militares en 2031?

El mercado de electrificación de vehículos militares indica USD 9.350 millones para 2031, reflejando una CAGR del 15,59% desde 2026.

¿Qué tipo de propulsión lidera actualmente la adopción en defensa?

Los sistemas híbrido-eléctricos mantuvieron el 76,00% de los ingresos de 2025 debido a los beneficios inmediatos de ahorro de combustible y movilidad silenciosa.

¿Por qué las arquitecturas de alta tensión están ganando popularidad?

Las armas de energía dirigida y las suites avanzadas de C4ISR requieren pulsos de energía superiores a 600 V que solo los sistemas de alta tensión pueden suministrar de manera eficiente.

¿Qué región crece más rápido en la electrificación de vehículos?

América del Norte está en camino de registrar una CAGR del 16,30% hasta 2031 gracias a los principales programas de modernización.

¿Cómo afectan los vehículos de combate eléctricos a los costos logísticos?

Programas como STAMP han demostrado ahorros del 25% en logística de combustible al reemplazar remolques generadores con energía exportada por el vehículo.

¿Qué desafíos restringen la adopción rápida?

La carga táctica inadecuada, los altos costos iniciales y la vulnerabilidad en el suministro de minerales críticos siguen siendo los principales obstáculos para un despliegue más amplio.

Última actualización de la página el: