Tamaño y Cuota del Mercado de Vehículos Militares Anfibios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Militares Anfibios por Mordor Intelligence

El tamaño del mercado de vehículos militares anfibios fue valorado en USD 2,92 mil millones en 2025 y se estima que crecerá desde USD 3,15 mil millones en 2026 hasta alcanzar USD 4,59 mil millones en 2031, a una CAGR del 7,82% durante el período de previsión (2026-2031). El crecimiento de la demanda refleja la ampliación de los puntos críticos marítimos, especialmente en el Indo-Pacífico, donde la guerra expedicionaria, la logística de alcance transhorizonte y las operaciones en litorales contestados se han convertido en las principales prioridades de adquisición. Programas como el Vehículo de Combate Anfibio (ACV) del Cuerpo de Infantería de Marina de los Estados Unidos, el VBTP-MR Guaraní de Brasil y el Conector de Buque a Costa (SSC) de la Armada de los Estados Unidos ilustran las inversiones sostenidas en movilidad protegida, transferencia rápida de buque a costa y mando habilitado por redes. Las mejoras de fiabilidad de los aerodeslizadores, las piezas de repuesto fabricadas mediante fabricación aditiva y los materiales resistentes al agua salada reconfiguran la economía del ciclo de vida, orientando la demanda mundial hacia flotas más ágiles y resistentes a la corrosión. A medida que las naciones recalibran sus estructuras de fuerzas para contrarrestar las amenazas de acceso restringido, el mercado de vehículos militares anfibios continúa atrayendo una intensidad competitiva moderada pero estable, liderada por BAE Systems, Textron, General Dynamics y Lockheed Martin.

Conclusiones Clave del Informe

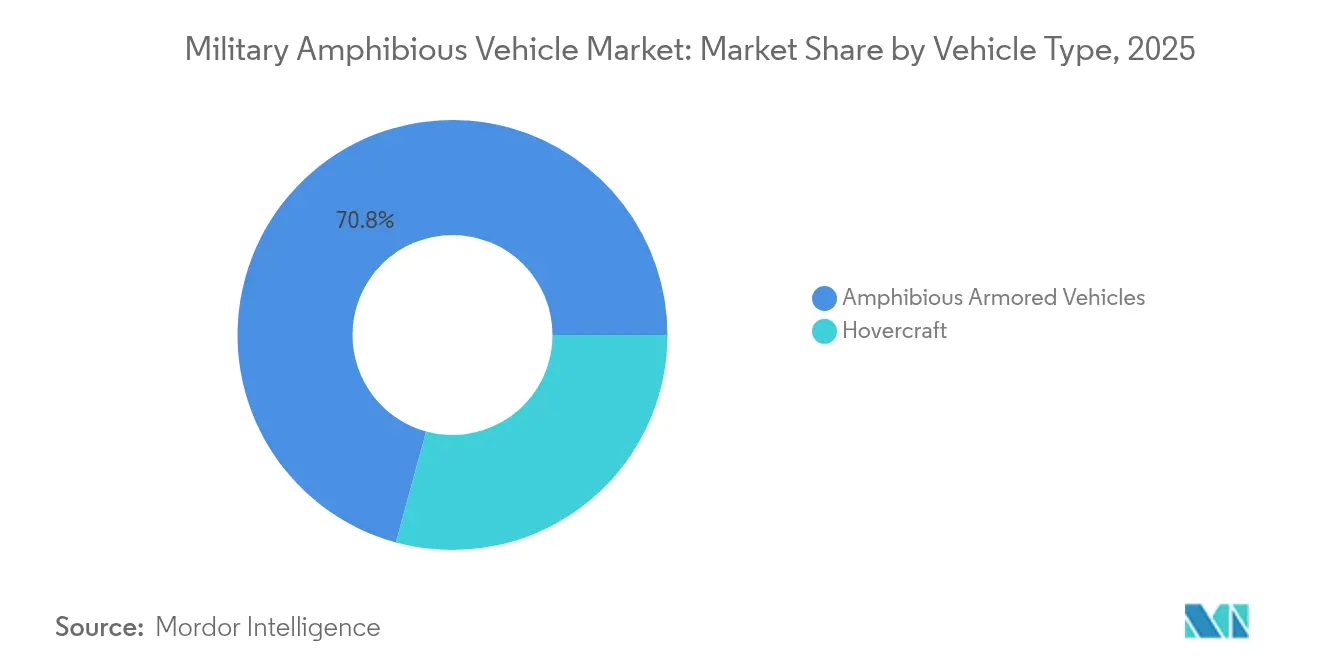

- Por tipo de vehículo, los vehículos blindados anfibios lideraron con una cuota de ingresos del 70,76% en 2025, mientras que se prevé que los aerodeslizadores se expandan a una CAGR del 8,11% hasta 2031.

- Por movilidad, los sistemas con orugas mantuvieron el 63,62% de la cuota del mercado de vehículos militares anfibios en 2025, mientras que las variantes con ruedas avanzan a una CAGR del 7,98% hasta 2031.

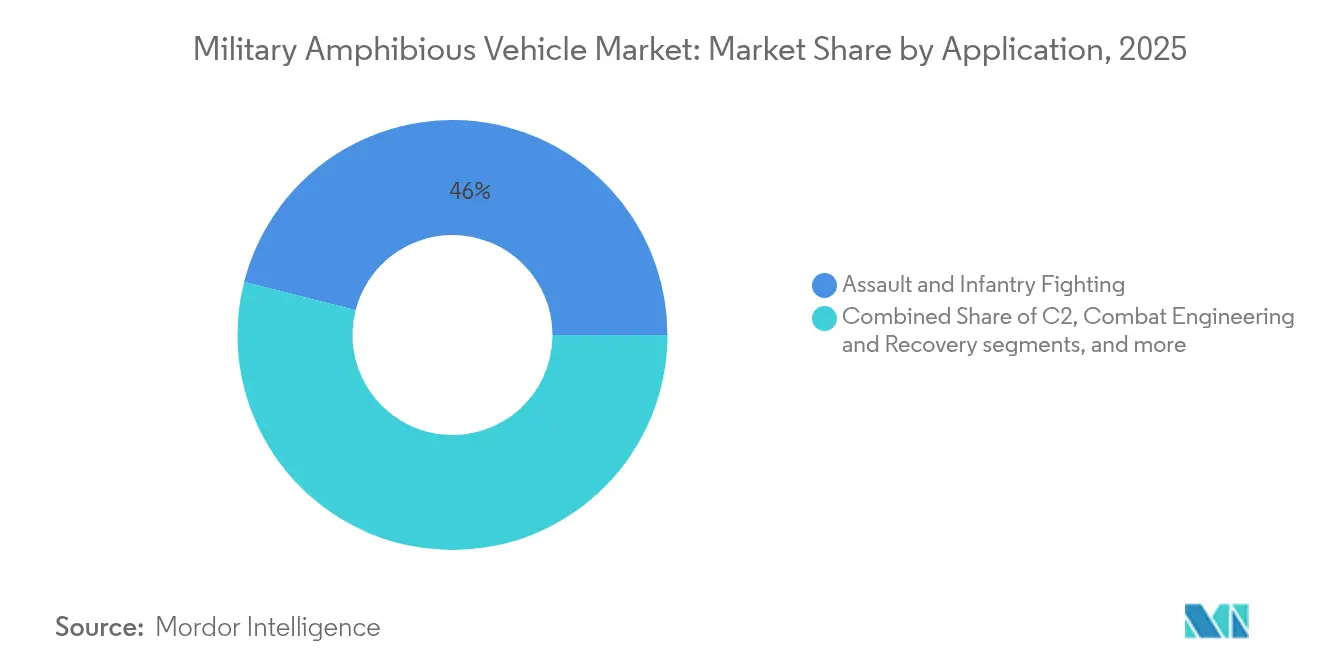

- Por aplicación, el asalto y combate de infantería capturó el 46,02% del tamaño del mercado de vehículos militares anfibios en 2025 y progresará a una CAGR del 7,28% hasta 2031.

- Por usuario final, las unidades del Cuerpo de Infantería de Marina representaron una cuota del 46,68% del tamaño del mercado de vehículos militares anfibios en 2025, creciendo a una CAGR del 8,38% hasta 2031.

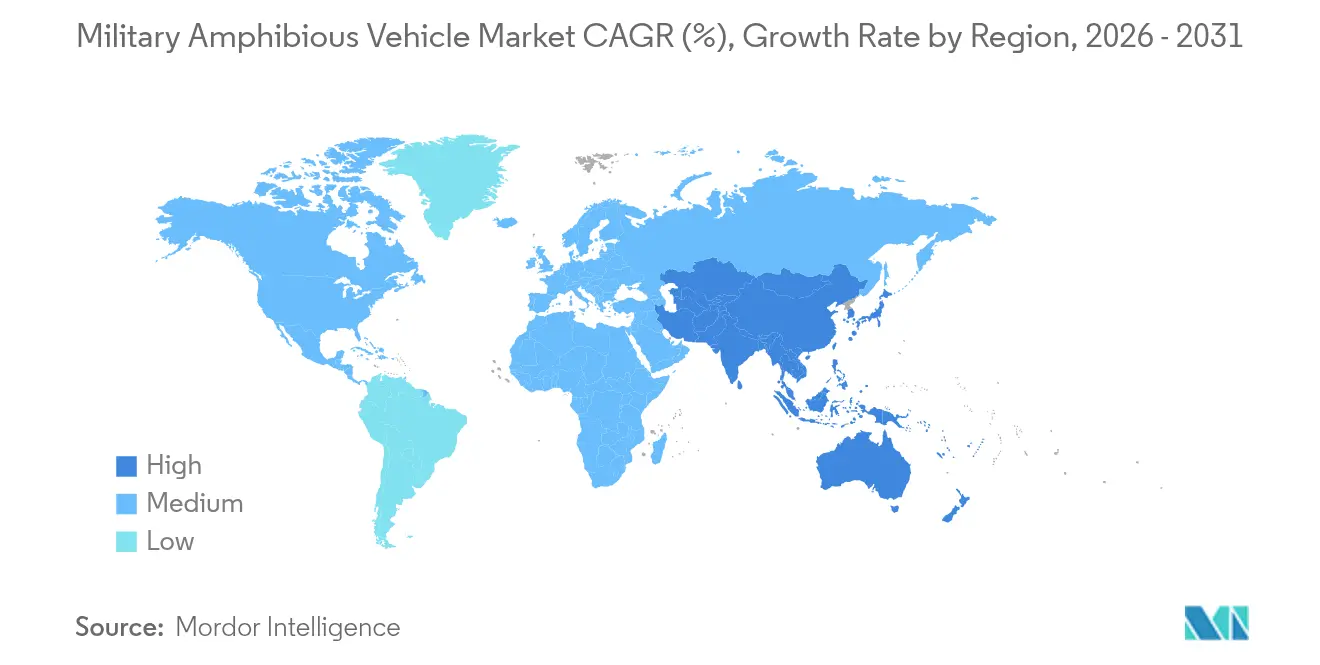

- Por geografía, América del Norte mantuvo una cuota del 45,77% en 2025; no obstante, Asia-Pacífico está en camino de registrar la CAGR más rápida del 8,78% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Militares Anfibios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tensiones marítimas y las confrontaciones en zona gris | +2.1% | Indo-Pacífico, Mar del Sur de China, Europa del Este | Corto plazo (≤ 2 años) |

| Mayor enfoque en las capacidades logísticas expedicionarias de alcance transhorizonte | +1.8% | América del Norte, Asia-Pacífico, Europa OTAN | Mediano plazo (2-4 años) |

| Despliegue acelerado de vehículos de combate anfibios de próxima generación | +1.5% | América del Norte, Europa, Asia-Pacífico avanzado | Mediano plazo (2-4 años) |

| Adopción naval de la fabricación aditiva para reducir los plazos de entrega de piezas de repuesto | +0.9% | América del Norte, Europa, naciones aliadas | Largo plazo (≥ 4 años) |

| Desarrollo de vehículos terrestres anfibios para operaciones de brecha en la primera ola | +1.2% | Primeros adoptantes a nivel global | Mediano plazo (2-4 años) |

| Integración de sistemas de mando y control (C2) multidominio en plataformas anfibias | +0.8% | OTAN, Five Eyes, ejércitos avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Crecientes Tensiones Marítimas Impulsan las Inversiones en Capacidades Anfibias

La escalada de disputas en el Mar del Sur de China y el Estrecho de Taiwán obliga a las fuerzas regionales a adquirir plataformas para maniobrar en litorales contestados. Los ejercicios del Tipo 072A chino a menos de 24 millas náuticas de Taiwán demuestran la disponibilidad operativa, lo que impulsa programas aliados como el prototipo de nuevo vehículo de asalto anfibio de Japón y el KAAV II de Corea del Sur. El Diseño de Fuerza 2030 del Cuerpo de Infantería de Marina de los Estados Unidos acentúa las operaciones distribuidas a lo largo de la primera cadena de islas. En conjunto, estos desarrollos refuerzan la adquisición de sistemas altamente protegidos y de largo alcance que puedan sobrevivir a las amenazas de acceso restringido y proyectar poder de combate en tierra.

Las Capacidades Logísticas Expedicionarias Transforman la Doctrina

Los ejércitos modernos enfatizan el despliegue rápido y autosostenido más allá de la infraestructura portuaria fija. El alcance transhorizonte del ACV, lanzado desde buques, permite a los infantes de marina eludir playas fortificadas. El pedido de 2.044 vehículos Guaraní de Brasil demuestra que las potencias emergentes persiguen una versatilidad similar para operaciones de combate y socorro en caso de desastre. Los sistemas de mando en red amplían la duración de la misión, mientras que los compartimentos de misión modulares permiten cambios rápidos de función, desde transporte de tropas hasta carga o evacuación de bajas.

Los Vehículos de Combate de Próxima Generación Aceleran el Crecimiento

Los cascos fabricados mediante fabricación aditiva, la navegación autónoma y la detección de amenazas habilitada por IA mejoran la supervivencia sin penalizaciones de peso. La investigación de Casco sin Juntas del Ejército de los Estados Unidos reduce los puntos de soldadura, disminuyendo las necesidades de mantenimiento. El demostrador con fusión de sensores de Japón logra consciencia situacional en tiempo real, y el KAAV II de Corea del Sur apunta a mayor velocidad en el agua con protección contra amenazas cinéticas. Estos avances incrementan la demanda de sustitución entre las flotas construidas en la década de 1990 y principios de la de 2000.[1]Ejército de los Estados Unidos, "El Ejército Avanza en la Fabricación Aditiva para Vehículos de Combate," army.mil

La Fabricación Aditiva Revoluciona el Suministro de Piezas de Repuesto

Las impresoras 3D a bordo de los buques ahora producen sellos de propulsión, pestillos de escotilla y soportes estructurales, reduciendo los plazos de entrega de meses a horas. La Armada de los Estados Unidos fabrica acoplamientos de aluminio ligero a bordo de buques de asalto de la clase LHD, reduciendo el inventario y los costes de envío. Los socios europeos Dinamarca y los Países Bajos incorporan impresoras similares a nivel de depósito, mejorando la interoperabilidad de la OTAN y aliviando las cadenas logísticas en operaciones altamente dispersas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes del ciclo de vida debido a la exposición a la corrosión por agua salada | –1.4% | Operadores costeros e insulares | Largo plazo (≥ 4 años) |

| Limitaciones operativas vinculadas a la baja fiabilidad de la caja de cambios en aerodeslizadores | –0.8% | Usuarios de LCAC en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos en la cadena de suministro por la adquisición de tela de faldón de fuente única | –0.6% | Operadores de aerodeslizadores en todo el mundo | Mediano plazo (2-4 años) |

| Requisitos de mantenimiento complejos para sistemas de propulsión híbrida y de propulsores hidráulicos | –1.1% | Adoptantes en mercados avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Corrosión por Agua Salada Incrementa los Costes de Propiedad

Los estudios demuestran que la exposición a la pulverización de sal eleva el gasto en mantenimiento entre un 40% y un 60% por encima de las flotas exclusivamente terrestres. Las picaduras en el casco, la corrosión galvánica y la degradación electrónica acortan los intervalos de revisión, obligando a las armadas a asignar presupuestos de sostenimiento crecientes. Los recubrimientos protectores y los materiales compuestos reforzados con fibra ayudan, aunque requieren habilidades de reparación especializadas que no siempre están disponibles en zonas avanzadas.[2]Oficina de Presupuesto del Congreso, "Crecimiento de Costes en los Programas de Construcción Naval," cbo.gov

La Fiabilidad de la Caja de Cambios de los Aerodeslizadores Limita el Ritmo Operativo

Las transmisiones de los LCAC sufren desgaste por la ingestión de arena abrasiva y las cargas de sustentación fluctuantes. La Armada de los Estados Unidos incorporó engranajes de acero endurecido y circuitos de lubricación mejorados en los nuevos bloques del SSC, pero las embarcaciones antiguas aún registran menor disponibilidad. Las flotas europeas realizan inspecciones de la caja de cambios mediante boroscopio antes del despliegue, lo que aumenta los costes operativos y retrasa la generación de salidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Plataformas Blindadas Dominan a Pesar del Impulso de los Aerodeslizadores

Los vehículos blindados anfibios representaron el 70,76% de los ingresos de 2025, respaldados por las entregas continuas del ACV al Cuerpo de Infantería de Marina de los Estados Unidos. El mercado de vehículos militares anfibios se beneficia de las mejoras de blindaje que neutralizan las amenazas de calibre medio y los explosivos improvisados. La demanda de artillería autónoma, protección activa y paquetes de misión modulares sostiene los ciclos de sustitución.

Los aerodeslizadores presentan las perspectivas más sólidas con una CAGR del 8,11% hasta 2031, a medida que las armadas buscan transporte de alcance transhorizonte y una huella más ligera en bahías contestadas. El SSC introduce sistemas de cojín de aire compuesto y equipos de propulsión resistentes a la corrosión, reduciendo los costes del ciclo de vida. Las cubiertas de carga ampliadas permiten el transporte de tanques de batalla principales más pesados, ampliando los conjuntos de misiones más allá del asalto en playa hasta el suministro humanitario. Las doctrinas operativas tratan ahora a los aerodeslizadores como parte integral del preposicionamiento marítimo, en lugar de conectores de nicho, lo que amplía su cuota en los planes de flota futuros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Movilidad: Los Sistemas con Orugas Lideran Mientras las Variantes con Ruedas Ganan Terreno

Las plataformas con orugas mantuvieron el 63,62% de las ventas de 2025, lo que refleja la tracción comprobada en el barro litoral y las playas con obstáculos. El mercado de vehículos militares anfibios valora su equilibrio de flotabilidad y blindaje de referencia. Las suspensiones hidroneumáticas mejoradas extienden la vida útil en servicio mientras conservan la baja presión sobre el suelo para la movilidad en arena blanda.

Las variantes con ruedas, con una previsión de CAGR del 7,98%, ganan favor por su movilidad estratégica y menor desgaste de la calzada. Los camiones Patria 6×6 del pedido de Dinamarca por EUR 247 millones (USD 289,95 millones) alcanzan los 100 km/h en autopistas, acelerando los tiempos de respuesta de las fuerzas conjuntas. Las menores horas de mantenimiento y los trenes de transmisión más sencillos resultan atractivos para los ejércitos de tamaño mediano, mientras que los equipos de flotación modulares permiten cambios rápidos de configuración anfibia, ampliando el alcance de la misión.

Por Aplicación: Las Operaciones de Asalto Dominan Mientras las Capacidades de Ingeniería se Expanden

Las misiones de asalto e infantería capturaron el 46,02% de los ingresos de 2025. La demanda está impulsada por la integración de torretas de control remoto, misiles guiados antitanque y nodos C4ISR en los transportes de tropas principales, garantizando apoyo de fuego inmediato tras el desembarco en la playa. El tamaño del mercado de vehículos militares anfibios para roles de asalto crecerá a medida que las fuerzas sustituyan las flotas envejecidas de AAV-7 y BTR-50.

Las plataformas de ingeniería de combate y recuperación registran la CAGR más alta del 8,26%. Los equipos de cruce de brechas, limpieza de minas y apertura de obstáculos permiten la supervivencia en la primera ola. Los ejercicios costeros de la OTAN presentan cada vez más hojas de dozer blindadas, lanzadores de línea de carga y tendedores de puentes de despliegue automático, lo que genera una demanda estable entre los batallones de ingenieros anfibios. Las operaciones litorales urbanas en megaciudades congestionadas subrayan aún más la importancia de las variantes de ingeniería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Liderazgo del Cuerpo de Infantería de Marina Refleja la Evolución de la Doctrina

Las formaciones del Cuerpo de Infantería de Marina comandaron el 46,68% de los ingresos de 2025 y crecerán a una CAGR del 8,38%. El Diseño de Fuerza 2030 reorienta a los infantes de marina de los Estados Unidos hacia fuerzas de penetración dispersas, impulsando una inversión sostenida en movilidad anfibia y fuegos de largo alcance. Reformas comparables en Japón, Corea del Sur y el Reino Unido impulsan programas de adquisición paralelos.

Los casos de uso del Ejército se amplían a medida que las fuerzas continentales anticipan misiones de cruce de ríos y socorro en caso de desastre. La adquisición por parte de la Armada se centra en conectores y embarcaciones logísticas. La experimentación conjunta interservicios trata ahora a las flotas anfibias como activos compartidos, impulsando especificaciones interoperables y marcos conjuntos de sostenimiento. La industria de vehículos militares anfibios se beneficia de vías de adquisición especializadas y multidominio.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 45,77% en 2025, anclado por la cartera de contratos del ACV por valor de USD 1,16 mil millones y la trayectoria de modernización del SSC por USD 706 millones. Los pedidos de seguridad costera de México y los ejercicios ártico-anfibios de Canadá añaden volumen incremental, aunque los presupuestos de los Estados Unidos siguen siendo el motor principal de la región. La robusta infraestructura de depósito mitiga los costes de corrosión, extendiendo la vida útil de las plataformas en servicio.

Asia-Pacífico registra la CAGR más rápida del 8,78%, ya que China, Japón, Corea del Sur e India intensifican la modernización anfibia. Los ejercicios del Ejército Popular de Liberación cerca de Taiwán ilustran la escalada en zona gris, mientras que el prototipo de asalto autónomo de Japón y el despliegue del KAAV II de Corea del Sur amplían las cadenas de suministro locales. Los despliegues del WhAP de India en misiones de paz en el exterior demuestran el deseo de la región por embarcaciones adaptables y conformes con las normas de exportación. Los usuarios emergentes del Sudeste Asiático siguen las tendencias tecnológicas, lo que podría estimular una demanda de segunda ola más adelante en la década.

Europa avanza con programas de sustitución progresivos alineados con los mandatos de interoperabilidad de la OTAN. La compra de 130 unidades Patria por Dinamarca, la renovación del ejército de Portugal por EUR 1.236 millones (USD 1,45 mil millones) y la transferencia del BvS10 de los Países Bajos a Ucrania señalan el compromiso a pesar de las restricciones fiscales. El cambio climático en el Ártico también eleva los requisitos anfibios del norte para misiones de búsqueda y rescate y defensa de infraestructuras.

Panorama regulatorio

La adquisición de vehículos anfibios militares se rige principalmente por normas nacionales de adquisición de defensa, y Estados Unidos establece muchos requisitos de referencia a través de la contratación del Departamento de Defensa y la supervisión del Congreso. En Estados Unidos, el proceso de la Ley de Autorización de Defensa Nacional (NDAA) del año fiscal 2026 (S.2296) incluye directrices que afectan la estrategia de vehículos tácticos y los conceptos anfibios y no tripulados adyacentes. Los controles presupuestarios bajo la Ley de Responsabilidad Fiscal de 2023 también se han citado en ajustes de cantidades de programas, incluidos impactos reportados en las cantidades de adquisición de ACV en los años fiscales 2025 y 2026.

La calificación y aceptación de plataformas están definidas por normas técnicas de defensa y regímenes de certificación que enfatizan la supervivencia y el endurecimiento ambiental para condiciones de agua salada y zona de rompiente. Las expectativas de pruebas ambientales y de durabilidad suelen hacer referencia a requisitos de tipo MIL-STD-810G/H para exposición a impactos, vibración, temperatura y corrosión, lo que afecta la selección de materiales, el sellado, el reforzamiento de la electrónica y los planes de validación del ciclo de vida para vehículos blindados anfibios y aerodeslizadores/conectores.

Análisis de la cadena de valor

La cadena de valor comienza con la definición de requisitos y la aprobación de fondos por parte de los ministerios de defensa, y luego pasa a los contratistas principales responsables del diseño del vehículo, la integración de sistemas y la calificación para operaciones anfibias. En el ecosistema de ACV de Estados Unidos, BAE Systems actúa como contratista principal en toda la familia ACV (incluidas las variantes de personal, comando, recuperación y 30 mm), mientras que los proveedores de subsistemas suministran equipo de misión y paquetes de letalidad. Kongsberg, por ejemplo, respalda soluciones de torreta utilizadas en configuraciones ACV-30. Esta estructura liderada por el contratista principal concentra la autoridad de diseño y el control de configuración en el fabricante original, mientras traslada contenido especializado como torretas, sensores y suites de C2 a proveedores de niveles inferiores.

La fabricación y el mantenimiento están estrechamente vinculados en las flotas anfibias porque la corrosión por agua salada y el desgaste en la zona de rompiente generan una demanda recurrente de repuestos, renovaciones e incorporaciones de capacidades. La evidencia señala nodos industriales establecidos en EE. UU. que respaldan la producción y la integración, incluidas las plantas de BAE Systems en York y Johnstown, Pensilvania, además de la participación de depósitos gubernamentales para características específicas de variantes. Por ejemplo, el Depósito del Ejército de Anniston respalda la integración relacionada con grúas en el ACV-Recovery (ACV-R). En etapas posteriores, los operadores dependen de la reparación a nivel de depósito, los kits de actualización (protección contra corrosión, conciencia situacional, mejoras del tren motriz) y el acceso a datos técnicos, que puede verse limitado por controles de exportación y componentes patentados para elementos como faldones de aerodeslizadores, aleaciones de engranajes y subsistemas de propulsión marina.

Panorama Competitivo

Los principales proveedores aprovechan los contratos gubernamentales plurianuales, los probados antecedentes en combate y la propiedad intelectual clasificada para mantener una concentración de mercado de nivel medio. BAE Systems plc domina las categorías blindadas a través de los pedidos pendientes del ACV y el Guaraní. Textron mantiene un cuasi-duopolio en aerodeslizadores militares con el SSC, consolidando los ingresos del mercado postventa mediante mejoras propietarias del faldón y la caja de cambios. General Dynamics Corporation complementa su cartera con variantes centradas en el mando e investigación sobre propulsión híbrida.

Los innovadores de nivel secundario apuntan a equipos de autonomía, repuestos fabricados mediante fabricación aditiva y materiales compuestos resistentes a la corrosión para ganar posición en el mercado. Sin embargo, el Reglamento Internacional sobre el Tráfico de Armas (ITAR) restringe la exportación de tecnología, elevando las barreras de entrada que favorecen a los titulares con licencia para transferencias transfronterizas. Los choques en la cadena de suministro derivados de materiales de faldón de fuente única, palas de turbina y aleaciones de engranajes de alta resistencia exponen a los fabricantes de equipos originales a riesgos de calendario, lo que impulsa la diversificación de proveedores y conceptos localizados de "fábrica en una caja".

Las perspectivas de fusiones y adquisiciones siguen siendo selectivas, con los principales actores centrándose en radios definidas por software, sistemas de gestión de baterías y productores de cascos compuestos, en lugar de adquisiciones de plataformas completas. Las empresas conjuntas con astilleros regionales ayudan a los actores consolidados a cumplir con los mandatos de contenido local, reforzando la estabilidad de la cuota de mercado. En consecuencia, el mercado de vehículos militares anfibios mantiene una rivalidad moderada sin guerras de precios, ya que el rendimiento y la supervivencia se sitúan por encima del coste unitario en las evaluaciones de adquisición.

Líderes de la Industria de Vehículos Militares Anfibios

BAE Systems plc

General Dynamics Corporation

Rheinmetall AG

Griffon Hoverwork Ltd.

Textron Systems Corporation (Textron Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco es más evidente donde los programas de modernización amplían el conjunto de plataformas abordables más allá de los transportes de tropas hacia el reconocimiento, la recuperación y la logística habilitada por conectores. Ese cambio endurece los requisitos de integración digital y supervivencia en entornos litorales contestados. El esfuerzo del Vehículo de Reconocimiento Avanzado (ARV) del Cuerpo de Marines de EE. UU. avanzó durante 2026 con actividad de evaluación de prototipos, lo que crea espacio para proveedores de conciencia situacional de 360 grados, fusión de sensores con conciencia anti-UAS e integración de C2 en red que puede extenderse a los vehículos blindados anfibios utilizados en funciones de asalto y comando. Los hitos de contratación planificados también son relevantes, incluido un contrato de producción de ACV-Recovery (ACV-R) previsto para adjudicarse antes de finales del año fiscal 2026, lo que puede ampliar la demanda de equipo de misión, sistemas de recuperación y paquetes de apoyo en depósito.

Las operaciones de buque a costa y distribuidas aumentan aún más el valor de la interoperabilidad entre vehículos anfibios y futuras plataformas y conectores navales. En la base de evidencia actual, el cronograma del programa de Buque de Desembarco Mediano (LSM) de la Armada de EE. UU. incluye un inicio de construcción previsto para finales de 2026, lo que respalda la demanda de conceptos logísticos aptos para playa y de interfaces compatibles de manejo, amarre y embarque de vehículos. En regiones que priorizan la logística más allá del horizonte y las bases dispersas, las vías de adquisición y actualización otorgan cada vez más valor a materiales resistentes a la corrosión, paquetes de datos de mantenimiento y repuestos habilitados por fabricación aditiva, en línea con las restricciones de disponibilidad vinculadas a la exposición al agua salada y al uso litoral de alta intensidad.

Desarrollos recientes del sector

- Abril de 2026: El Cuerpo de Marines de EE. UU. selecciona a General Dynamics Land Systems y Textron Systems para la fase dos del programa ARV, con la entrega de tres variantes de preproducción para 2028. El acuerdo impulsa las capacidades de reconocimiento y asalto dentro de la flota de Marines y muestra avances en una vía de desarrollo nacional para vehículos anfibios.

- Febrero de 2026: BAE Systems obtiene un contrato de 195 millones de USD para 30 Vehículos de Combate Anfibios adicionales, ampliando la producción de ACV para el USMC. La adjudicación refuerza el papel del proveedor en el mantenimiento de la cartera de pedidos y la continuación del despliegue de movilidad protegida para operaciones expedicionarias.

- Enero de 2026: BAE Systems recibe un contrato de producción a plena escala de 184 millones de USD que amplía el programa de Vehículos de Combate Anfibios. Esto añade escala al despliegue de ACV y refuerza el soporte de posventa para la modernización continua de la flota.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca plataformas militares que pueden operar en tierra y agua y que se adquieren para misiones de defensa, incluida la adquisición de vehículos y el valor relacionado con la modernización captado a nivel de plataforma.

Exclusiones de alcance: excluimos los vehículos anfibios recreativos civiles y las embarcaciones que no tienen una función de vehículo militar.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos Blindados Anfibios

- Aerodeslizadores

- Por Movilidad

- Con Ruedas

- Con Orugas

- Por Aplicación

- Asalto y Combate de Infantería

- Mando y Control (C2)

- Ingeniería de Combate y Recuperación

- Logística y Acción Humanitaria

- Por Usuario Final

- Ejército

- Cuerpo de Infantería de Marina

- Armada

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el conjunto inicial de demanda y establecer límites realistas sobre lo que se cuenta como un programa de vehículo militar anfibio. Consultamos publicaciones públicas de adquisiciones de defensa y documentos presupuestarios, además de avisos de adjudicación de contratos y portales de licitaciones que detallan cantidades, cronogramas de entrega y alcance de las actualizaciones.

También utilizamos estadísticas oficiales de defensa y bibliotecas de referencia como publicaciones de la OTAN, las bases de datos del Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), UN Comtrade cuando resultó relevante para flujos de vehículos codificados como comercio, y normas técnicas e informes de pruebas publicados por agencias de defensa. Se revisaron informes anuales de empresas, materiales para inversores y prensa especializada en defensa creíble para comprender las hojas de ruta de las plataformas, el ritmo de producción y la dirección de los precios. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros de empresas e inteligencia de noticias de defensa, una base de datos de patentes para rastrear áreas de enfoque tecnológico y un conjunto de datos global de contratos y licitaciones para verificar la visibilidad de los programas. Estas fuentes son ilustrativas, y se utilizaron muchos otros documentos públicos para recopilar datos, validar supuestos y aclarar puntos que no eran explícitos en las publicaciones primarias.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con partes interesadas en la adquisición de defensa, integradores de programas, proveedores de subsistemas y expertos independientes del dominio, de modo que nuestros datos sobre volúmenes, cronogramas de entrega y rangos de precios habituales pudieran someterse a prueba frente a cómo se abastecen y aceptan realmente los programas. Para obtener una visión global, nos asegramos de que la cobertura incluyera señales de demanda y necesidades operativas en APAC, EMEA y las Américas, ya que el momento de los programas y la conversión de adquisiciones difieren según la región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 21% | APAC: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 19% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 60% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que el gasto en adquisiciones de defensa y los programas visibles de vehículos anfibios por país se reconstruyeron en demanda anual, y luego se filtraron en este mercado mediante reglas de elegibilidad de plataformas. Para mantener los totales realistas, verificamos los resultados de forma cruzada con aproximaciones ascendentes selectivas, principalmente mediante el muestreo de cantidades de unidades anunciadas y la aplicación de bandas de precios, seguido de verificaciones de canal con proveedores e integradores.

Los insumos clave del modelo incluyeron las cantidades de adquisición anunciadas y los ciclos de reemplazo, los cronogramas de entrega y aceptación, las necesidades del perfil de misión que influyen en la combinación de plataformas (con ruedas, con orugas, aerodeslizador), los rangos típicos de precios unitarios por clase, y la intensidad de modernización que desplaza el valor entre los años de construcción nueva y de actualización. Cuando los detalles del programa no estaban disponibles, las brechas se gestionaron utilizando señales indirectas como el ritmo de adquisición de vehículos blindados adyacentes, los recuentos de flota conocidos y una fase de entrega conservadora, y luego se revisaron con insumos primarios.

Las previsiones se elaboraron mediante análisis de escenarios, ya que el mercado está impulsado más por el momento de las adquisiciones, los ciclos presupuestarios y los retrasos de programas que por una demanda de tipo consumo uniforme. Se proyectaron variables como la dirección del presupuesto de defensa, las prioridades regionales de seguridad y las ventanas de renovación de plataformas, y luego se tradujeron en resúmenes anuales a nivel de programa para que la serie temporal final se mantenga explicable y repetible.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones que comparan los totales modelados con señales independientes, como los valores de contratos adjudicados, los hitos de programas divulgados públicamente y los patrones regionales de adquisición que deberían moverse en la misma dirección. Se investigaron los valores atípicos, y cuando la variación no podía justificarse por el momento o el alcance del programa, se revisaron los supuestos y se volvieron a verificar selectivamente con expertos.

Antes de la aprobación final, el modelo y el informe pasan por revisiones escalonadas de analistas para que las definiciones, la lógica de unidades y las conversiones de moneda coincidan en todas las secciones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, incluidas adjudicaciones de contratos importantes, cancelaciones de programas o grandes revisiones presupuestarias. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de vehículos anfibios militares de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para este ámbito pueden diferir mucho porque la línea de alcance se traza de manera diferente, y luego los supuestos de precios y tiempos siguen esa línea. Las diferencias también surgen cuando los estudios utilizan diferentes años base, momentos de tipo de cambio, y la forma en que tratan el valor de actualización frente al valor completo de la plataforma.

Los buques de asalto anfibio y las embarcaciones de desembarco quedan fuera del alcance de Mordor Intelligence, lo que mantiene el total vinculado a plataformas vehiculares en lugar del gasto naval más amplio en capacidad de transporte, y esa única exclusión puede explicar gran parte de la diferencia frente a cifras más altas. Algunas fuentes también asumen una conversión más rápida de los planes presupuestarios en adquisiciones, o aplican un aumento agresivo del precio de venta promedio sin ajustarlo a hitos de contratos conocidos y cronogramas de entrega.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,15 mil millones de USD (2026) | |

| Consultora Global A | 3,42 mil millones de USD (2026) | Utiliza una agregación de demanda más amplia que puede incluir plataformas de apoyo de combate anfibio adicionales, y normalmente asume una conversión más rápida de presupuesto a contrato, lo que eleva el total a corto plazo. |

| Editorial Sectorial B | 4,05 mil millones de USD (2024) | Parte de un año base diferente y parece combinar un conjunto más amplio de categorías de equipo militar anfibio en un solo valor, lo que aumenta el tamaño de mercado reportado en comparación con un recuento solo de vehículos. |

La tabla muestra que la elección del año y la inclusión de categorías son los principales impulsores de las diferencias. Cuando la elegibilidad de las plataformas se mantiene consistente y el momento se ancla a los cronogramas de programas visibles, el resultado se vuelve más fácil de replicar y de seguir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y la CAGR proyectada para el mercado de Vehículos Militares Anfibios?

El mercado se sitúa en USD 3,15 mil millones en 2026 y se prevé que crezca a una CAGR del 7,82% para alcanzar USD 4,59 mil millones en 2031.

¿Qué tipo de vehículo lidera actualmente las ventas globales?

Los vehículos blindados anfibios mantienen el 70,76% de los ingresos de 2025, impulsados por programas como el ACV de los Estados Unidos y el Guaraní de Brasil.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra la CAGR más alta del 8,78% hasta 2031 debido al aumento de las tensiones geopolíticas y la modernización en China, Japón, Corea del Sur e India.

¿Por qué los aerodeslizadores están ganando impulso a pesar de las preocupaciones de fiabilidad?

Las cajas de cambios mejoradas, los faldones compuestos y las cubiertas de carga más amplias en los nuevos Conectores de Buque a Costa respaldan la logística de alcance transhorizonte, impulsando una perspectiva de CAGR del 8,11% para los aerodeslizadores.

¿Cómo afectan los costes de corrosión a la selección de plataformas?

La exposición al agua salada puede elevar el gasto en mantenimiento hasta un 60%, lo que lleva a los compradores a especificar recubrimientos avanzados y materiales compuestos que reducen los costes del ciclo de vida a pesar de los precios iniciales más altos.

Última actualización de la página el: