Tamaño y participación del mercado de camiones militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

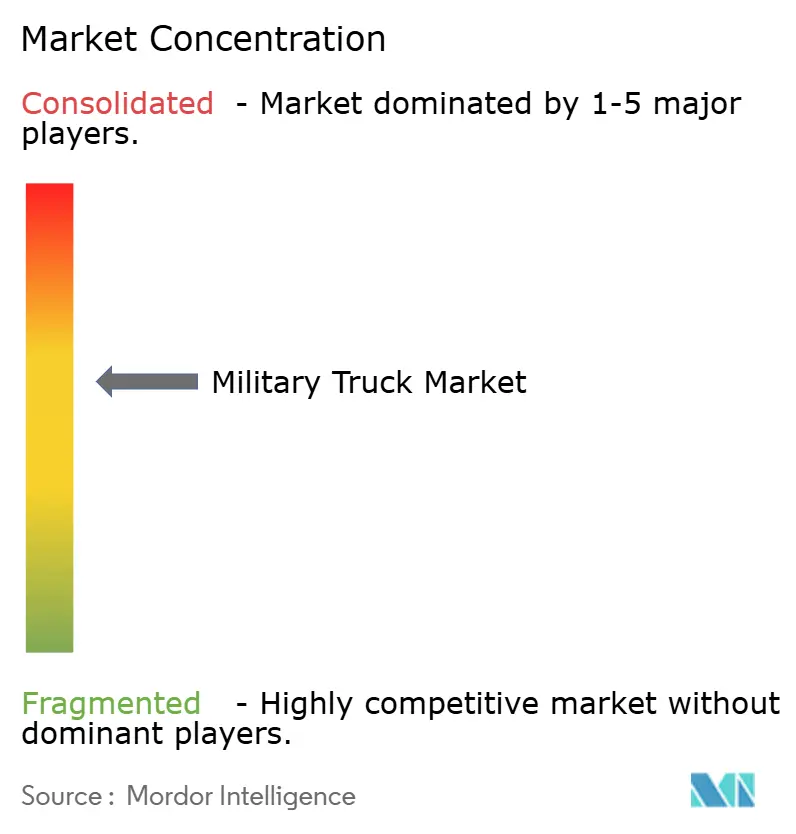

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de camiones militares por Mordor Intelligence

El tamaño del mercado de camiones militares fue valorado en USD 25.08 mil millones en 2025 y se estima que crecerá desde USD 25.88 mil millones en 2026 hasta alcanzar USD 30.32 mil millones en 2031, a una CAGR del 3.21% durante el período de previsión (2026-2031). El crecimiento se mantiene estable más que explosivo, ya que los ministerios de defensa se centran en capacidades de alto valor como la propulsión híbrida-eléctrica, la electrónica de sistemas abiertos y las cargas útiles de misión modulares. Los presupuestos aún se orientan hacia la recapitalización de flotas envejecidas que entraron en servicio en la década de 1990; sin embargo, los comandantes ahora insisten en que los nuevos vehículos lleguen listos para la red y sean eficientes en combustible. La demanda continúa reflejando dos realidades entrelazadas: los focos geopolíticos que elevan los requisitos de logística rápida y la presión fiscal para aprovechar al máximo cada dólar. Como resultado, las valoraciones premium persisten incluso cuando los volúmenes de adquisición totales ya no se expanden a las tasas observadas hace una década, y los proveedores se diferencian por tecnología más que por escala de producción bruta.

Conclusiones clave del informe

- Por aplicación, el transporte de tropas representó el 39.85% de la participación del mercado de camiones militares en 2025, mientras que se prevé que los vehículos con refugio de mando y control se expandan a una CAGR del 6.02% hasta 2031.

- Por clase de peso, los vehículos pesados (más de 10 toneladas de Peso Bruto del Vehículo (PBV)) lideraron con el 43.10% del tamaño del mercado de camiones militares en 2025, mientras que los vehículos ligeros (menos de 4 toneladas de PBV) están preparados para avanzar a una CAGR del 5.32% hasta 2031.

- Por tipo de propulsión, los sistemas diésel representaron el 61.05% del tamaño del mercado de camiones militares en 2025; se proyecta que las plataformas híbridas-eléctricas crezcan a una CAGR del 7.31%.

- Por usuario final, las fuerzas del ejército representaron el 59.20% de los ingresos en 2025, mientras que las unidades de operaciones especiales registraron la CAGR más alta del 5.18% hasta 2031.

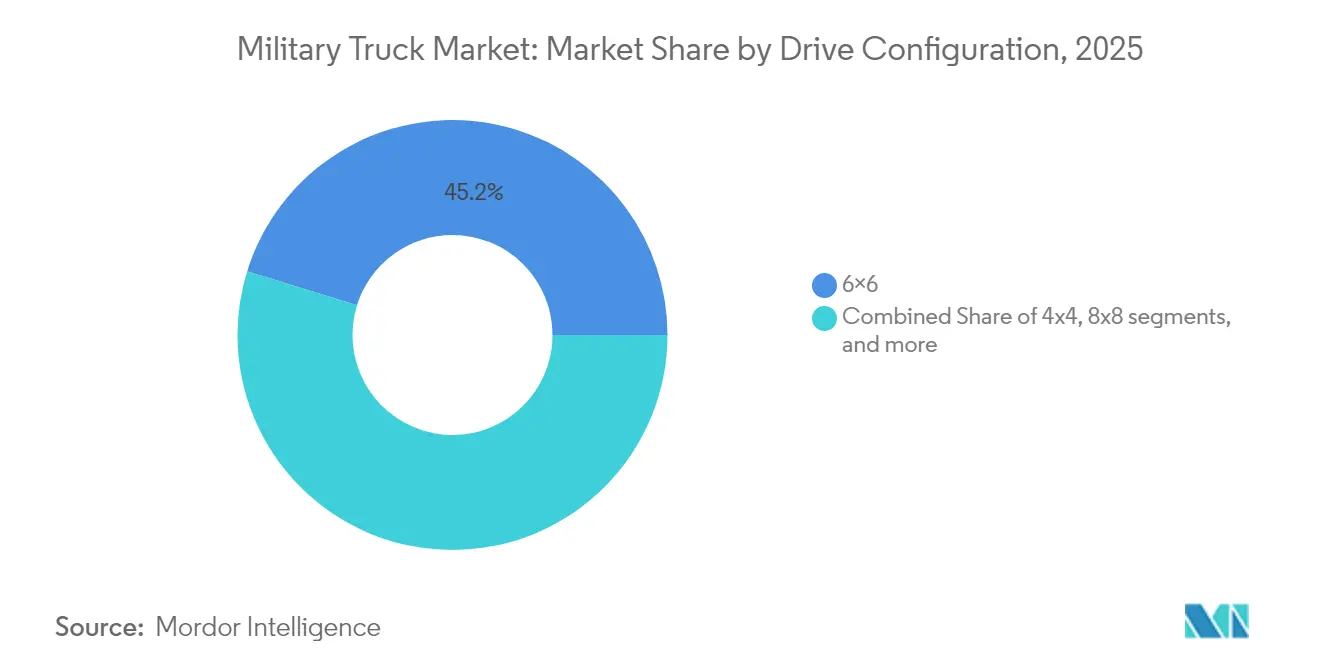

- Por configuración de tracción, las unidades 6×6 controlaron el 45.20% de la participación en ingresos en 2025, aunque se espera que los diseños 8×8 muestren la CAGR más rápida del 6.71%.

- Por transmisión, la manual retuvo el 67.30% de la participación de mercado en 2025, aunque se proyecta que la automática avance a una CAGR del 7.10% a lo largo del horizonte de previsión.

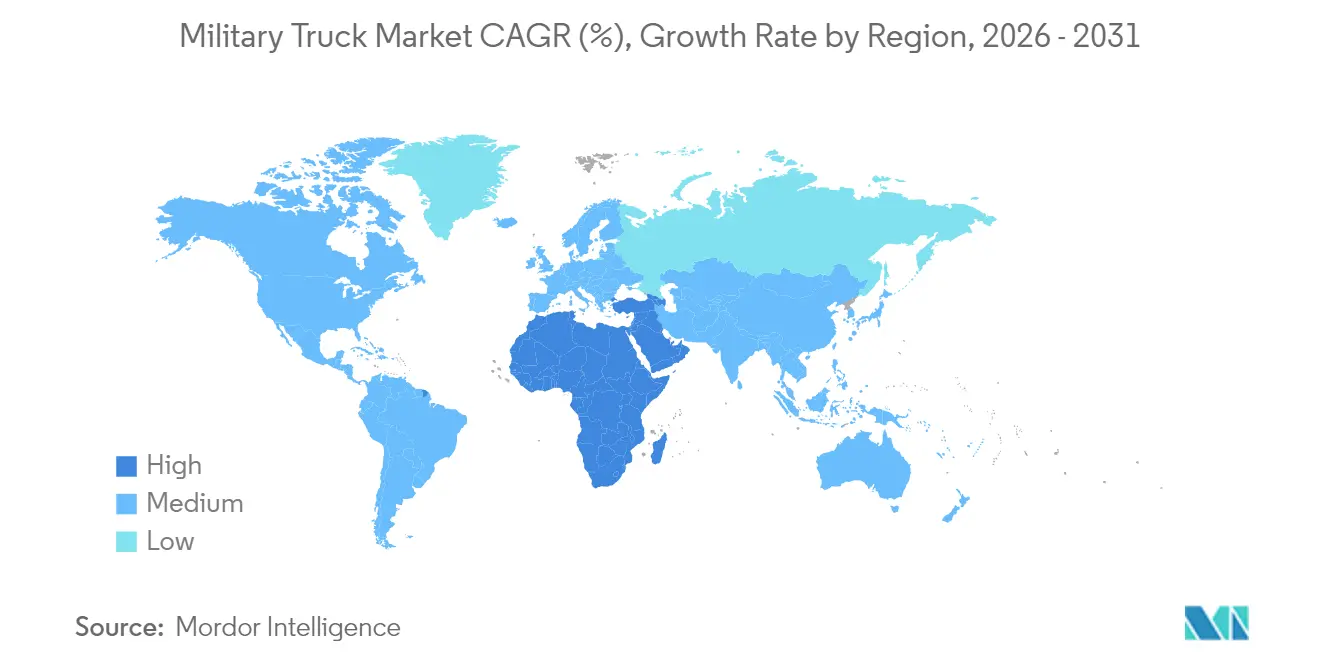

- Por geografía, Asia-Pacífico comandó una participación del 33.55% en 2025, mientras que Oriente Medio está en camino de alcanzar la CAGR más alta del 5.55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de camiones militares

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los presupuestos de modernización de equipos de defensa | +0.8% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Recapitalización de flotas para reemplazar camiones tácticos envejecidos | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda de plataformas logísticas multirol | +0.5% | Global (adopción temprana en la OTAN) | Corto plazo (≤ 2 años) |

| Arquitectura modular de sistemas abiertos que permite kits de misión de conexión y uso inmediato | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Trenes de potencia híbridos-eléctricos que reducen significativamente las huellas de los convoyes de combustible | +0.3% | Estados Unidos y aliados de la UE | Largo plazo (≥ 4 años) |

| Líneas de ensamblaje local impulsadas por compensaciones industriales en economías emergentes | +0.2% | Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los presupuestos de modernización de equipos de defensa

Los planificadores militares están reemplazando flotas de décadas de antigüedad que ya no se ajustan al campo de batalla interconectado de hoy. Arabia Saudita elevó su asignación presupuestaria de 2025 a USD 78 mil millones y estableció una meta para 2030 de adquirir el 50% de los sistemas a nivel nacional, una política que estimula las asociaciones de fabricación y la transferencia de conocimientos.[1]Army Recognition, "Arabia Saudita apunta a una localización de defensa del 50%," armyrecognition.com Prioridades similares aparecen en toda Asia, donde los gobiernos insisten en que cada nuevo camión integre radios cifradas, cableado anti-IED y blindaje modular. Las plataformas nuevas cuestan así más por unidad, pero los compradores toleran la prima porque valoran la flexibilidad de carga útil y la resiliencia digital.

Recapitalización de flotas para reemplazar camiones tácticos envejecidos

Los vehículos heredados que datan de la Guerra Fría sufren crecientes costos de mantenimiento y brechas de ciberseguridad. El pedido de la Familia de Vehículos Tácticos Pesados del Ejército de los Estados Unidos, valorado en USD 1.54 mil millones, realizado a Oshkosh Corporation hasta 2029, ilustra la sustitución estructurada que elimina los camiones de la era de los años 1980. Las fuerzas europeas siguieron el ejemplo; Alemania firmó un contrato logístico por EUR 330 millones (USD 383.6 millones) que cubre 568 nuevos camiones de Rheinmetall AG en 2025. La ola de recapitalización es global porque las mejoras incrementales ya no pueden corregir arquitecturas eléctricas obsoletas.

Aumento de la demanda de plataformas logísticas multirol

El énfasis doctrinal en las operaciones expedicionarias ahora requiere que un mismo chasis sirva para varias misiones. Las especificaciones del Cuerpo de Marines de los Estados Unidos para su camión táctico mediano incluyen tracción híbrida-eléctrica, 10 kW de potencia a bordo y módulos paletizados que se intercambian de carga a refugio en menos de una hora. Una flexibilidad similar aparece en la adquisición neerlandesa de 1.185 vehículos modulares Manticore capaces de desempeñar funciones de seguridad nacional, socorro en caso de desastres y logística convencional. La versatilidad reduce el recuento total de vehículos, por lo que los comandantes prefieren camiones que se reconfiguran rápidamente.

Arquitectura modular de sistemas abiertos que permite kits de misión de conexión y uso inmediato

La Arquitectura de Infraestructura Común de Sistemas de Combate Terrestre del Ejército de los Estados Unidos estandariza la electrónica para que los sensores, las radios y los conjuntos de guerra electrónica se conecten a cualquier plataforma nueva o heredada sin reescribir código.[2]Ejército de los Estados Unidos, "El demostrador híbrido eléctrico Bradley avanza," army.mil El resultado es una inserción tecnológica más rápida y un freno a la dependencia exclusiva de proveedores. Los programas de la OTAN ahora exigen buses de datos compatibles con VICTORY, lo que garantiza que un futuro radar o conjunto antidrones pueda desplegarse en meses en lugar de años. El blindaje, las armas y los sistemas de potencia son modulares, lo que permite a los comandantes adaptar la protección o la potencia de fuego a la amenaza.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Contracción presupuestaria posterior al conflicto y reorientación de prioridades | -0.7% | Global (particularmente naciones occidentales) | Corto plazo (≤ 2 años) |

| Alto costo de adquisición y ciclo de vida de las plataformas de próxima generación | -0.5% | Global (agudo en mercados con presupuesto limitado) | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para acero de blindaje y electrónica de potencia | -0.4% | Global (cadenas de suministro dependientes de China) | Mediano plazo (2-4 años) |

| Escrutinio de la huella de carbono que limita las nuevas adquisiciones de diésel | -0.2% | América del Norte y UE (en expansión hacia naciones aliadas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Contracción presupuestaria posterior al conflicto y reorientación de prioridades

Tras las grandes operaciones, los ministerios de hacienda suelen recortar los gastos de defensa para financiar programas internos. Las recientes cancelaciones de helicópteros del Ejército de los Estados Unidos muestran con qué rapidez pueden cambiar los planes de adquisición cuando los legisladores buscan ahorros. Los programas de camiones se convierten en objetivos fáciles porque los ejércitos pueden prolongar la vida útil de los vehículos mediante reconstrucciones, aplazando su reemplazo. Esto crea una caída a corto plazo en los pedidos aunque persisten las brechas de capacidad.

Alto costo de adquisición y ciclo de vida de las plataformas de próxima generación

Las transmisiones automáticas, los sistemas de tracción híbrida y la protección activa elevan los precios de catálogo por encima de los equivalentes heredados. El estudio de costos del Ejército encontró que las cajas de cambios automáticas reducen los gastos a largo plazo, pero imponen una factura inicial más elevada que algunos estados con presupuesto limitado no pueden justificar. La propulsión alternativa requiere además infraestructura de carga o de hidrógeno, lo que agrava el costo. La volatilidad de la cadena de suministro para el acero de blindaje y los microelectrónicos añade imprevisibilidad, lo que lleva a los ministerios a retrasar o reducir los contratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los centros de mando impulsan el crecimiento

Los camiones con refugio de mando y control siguen siendo la categoría de mayor crecimiento con una CAGR del 6.02%, lo que refleja el imperativo de cuarteles generales móviles capaces de procesar datos del campo de batalla en tiempo real. El tamaño del mercado de camiones militares para estos vehículos se ampliará a medida que cada brigada especifique al menos un nodo digital dedicado para alojar software avanzado de C4ISR. En contraste, el transporte de tropas aún mantuvo la porción dominante del 39.85% de la participación del mercado de camiones militares en 2025, porque todos los ejércitos necesitan movilizar personal independientemente de los cambios tecnológicos. Las flotas de logística, combustible y camiones cisterna de agua siguen una curva de reemplazo constante, ya que sustentan las operaciones de sostenimiento cotidianas. Las ambulancias de campaña crecen modestamente pero alcanzan un precio elevado por unidad debido a los módulos de UCI integrados y la protección balística. Las variantes de recuperación y extinción de incendios reciben renovada atención cuando las fuerzas militares apoyan el socorro civil ante desastres.

Los efectos de segundo orden se propagan a lo largo de la cadena de suministro. Un mayor número de variantes de refugio crea una demanda de alternadores de alta capacidad y unidades de control climático. Los proveedores de carrocerías modulares también ven aumentar la demanda a medida que los ejércitos prefieren contenedores compatibles con la norma ISO que se acoplan a plataformas de carga plana. Los proveedores que ya suministran computadoras de misión de arquitectura abierta tienen una ventaja estratégica porque pueden portar software a toda la flota en expansión con una adaptación mínima. Para los vehículos de transporte de tropas, los asientos ergonómicos y los pisos de atenuación de explosiones diferencian las ofertas, especialmente para las unidades de operaciones especiales. La brecha competitiva se amplía para las empresas que pueden integrar formatos de transporte y mando digital en un chasis común, reduciendo la complejidad de la formación y de los repuestos.

Por clase de peso: los vehículos ligeros ganan impulso

Los camiones pesados de más de 10 toneladas de Peso Bruto del Vehículo (PBV) representaron el 43.10% de los ingresos en 2025, impulsados por funciones de transporte estratégico como los transportadores de tanques y las unidades de tendido de puentes que no pueden reducirse de tamaño. Sin embargo, el segmento ligero por debajo de las 4 toneladas de PBV crece rápidamente a una CAGR del 5.32%, ya que los escenarios urbanos y de operaciones especiales dominan los supuestos de planificación. Las camionetas 4×4 ligeras, muchas basadas en diseños comerciales pero militarizadas con protección antivuelco y monturas de armas, ofrecen a los comandantes una plataforma económica que puede ser transportada en aeronaves C-130 o colgada bajo helicópteros. Los vehículos medianos de 4 a 10 toneladas de PBV siguen siendo la columna vertebral porque equilibran la carga útil y la movilidad para la logística diaria.

El desplazamiento hacia clases más ligeras reconfigura la logística de adquisición. Se piden menos plataformas bajas pesadas, liberando fondos para unidades ágiles dentro de una aeronave de rotor basculante. Los proveedores de neumáticos y suspensiones se reorientan hacia diseños de rodadura plana optimizados para pesos menores, mientras que la fabricación aditiva de repuestos en bases avanzadas se vuelve viable para trenes de transmisión más sencillos. Por otro lado, los proveedores del segmento pesado defienden su participación añadiendo asistencia avanzada al conductor y sistemas de pronóstico que mejoran el tiempo de funcionamiento, destacando que un camión de gran tamaño puede a veces reemplazar a tres unidades ligeras en terreno accidentado. Por lo tanto, los responsables de la toma de decisiones ven la composición de la flota como una cartera, combinando clases en lugar de orientarse completamente hacia un extremo del espectro.

Por tipo de propulsión: la electrificación se acelera

El diésel retiene el 61.05% de la flota de 2025 gracias a su red global de abastecimiento de combustible y su probada fiabilidad de arranque en frío. Aun así, los trenes de potencia híbridos-eléctricos lideran el crecimiento con una CAGR del 7.31%, ya que los ejércitos experimentan con misiones de aproximación silenciosa y ahorros de combustible que reducen la huella de los convoyes. Los primeros ensayos en el marco de los planes climáticos del Departamento de Defensa de los Estados Unidos confirman ganancias de autonomía de dos dígitos mientras las unidades de energía auxiliar desaparecen porque las baterías de tracción gestionan las cargas de los sensores. Las plataformas de batería completa e hidrógeno siguen siendo prototipos; sin embargo, los presupuestos de investigación aumentan porque los gobiernos vinculan los objetivos de reducción de carbono a las adjudicaciones de adquisición.

La transición tecnológica desencadena nuevas dinámicas entre proveedores. Los fabricantes de motores se asocian con especialistas en inversores, y los proveedores de baterías se dirigen a los ejércitos con módulos robustecidos que cumplen las normas de resistencia a impactos y endurecimiento electromagnético. Las escuelas de formación deben actualizar sus planes de estudios, ya que los técnicos ahora manejan sistemas de alta tensión. Los operadores en campo todavía se preocupan por la carga en entornos austeros, por lo que la tecnología híbrida, en lugar de la puramente eléctrica, se convierte en la tecnología puente de elección. Caterpillar y Cummins cuentan con grupos electrógenos de demostración que convierten JP-8 en electricidad, ofreciendo una vía para cargar vehículos híbridos enchufables sin apoyo de la red eléctrica civil.

Por usuario final: las operaciones especiales lideran el crecimiento

Las formaciones convencionales del ejército consumieron el 59.20% de los ingresos de 2025 porque despliegan las estructuras de fuerza más amplias. Sin embargo, los mandos de operaciones especiales avanzan a una CAGR del 5.18%, ya que aseguran prioridad de financiación para incursiones de precisión y misiones antiterroristas que dependen de camiones de bajo perfil. La flota del Vehículo de Movilidad Terrestre 1.1 del SOCOM, por ejemplo, cabe dentro de aeronaves CH-47 y V-22, pero transporta estaciones de armas de control remoto y módulos de guerra electrónica. Los usuarios de la Armada-Cuerpo de Marines y de la Fuerza Aérea siguen una curva de reemplazo más plana vinculada a las capacidades anfibias y el apoyo a bases aéreas expedicionarias. Al mismo tiempo, las agencias paramilitares y de seguridad nacional adquieren volúmenes modestos orientados a la patrulla fronteriza y las tareas de respuesta ante desastres.

El crecimiento en los pedidos de operaciones especiales incentiva a los proveedores a ofrecer torretas modulares, blindaje ligero y kits de misión de desconexión rápida. Los vehículos de pasajeros comerciales disponibles en el mercado y convertidos para uso militar ganan algunas licitaciones cuando los presupuestos priorizan la velocidad sobre el diseño a medida. No obstante, las plataformas de propósito específico siguen dominando cuando la supervivencia frente a armas ligeras y minas es innegociable. Los observadores de la industria esperan más asociaciones público-privadas que agrupen la producción en pequeñas series entre naciones aliadas para mantener manejables los costos unitarios.

Por configuración de tracción: los sistemas 8×8 avanzan

El familiar formato 6×6 representó el 45.20% de los ingresos en 2025 porque ofrece una carga útil amplia a un costo aceptable. Sin embargo, el crecimiento de los 8×8 a una CAGR del 6.71% señala el aumento de los requisitos de carga útil y protección de la tripulación en terreno accidentado. Los nuevos camiones 8×8 cuentan con suspensiones independientes, inflado central de neumáticos y dirección en todas las ruedas que rivalizan con los vehículos de cadenas en campo traviesa. Los ejércitos de Europa, Oriente Medio y América del Sur compiten ahora por transportadores que puedan seguir el ritmo de los vehículos de combate de infantería sobre ruedas. Los diseños 4×4 dominan los nichos de enlace, mando y operaciones especiales, donde el peso en vacío debe mantenerse por debajo de los límites de los helicópteros.

Los planificadores logísticos recalculan el espacio en cubierta a bordo de buques de carga rodada y vagones de ferrocarril porque los chasis 8×8 son más largos y más altos. Los proveedores responden con estructuras ROPS plegables y suspensión neumática que reduce la altura de marcha para el transporte marítimo estratégico. Mientras tanto, los sensores de mantenimiento predictivo ahora se incluyen en la mayoría de las configuraciones, y el análisis de datos revela que los trenes de transmisión 8×8 necesitan menos reparaciones no programadas gracias a la reducción de la carga por eje por rueda. Este hecho alimenta un argumento de costo de propiedad que compensa el mayor precio de adquisición.

Por transmisión: la automatización gana tracción

Las cajas de cambios manuales retuvieron el 67.30% del total global de camiones en 2025, en gran medida porque muchos países valoran la sencillez de la reparación a nivel de campo. Aun así, las transmisiones automáticas avanzan a una CAGR del 7.10% gracias a la mayor facilidad de formación de conductores y una entrega de potencia más suave. La serie militarizada 4000 de Allison Transmission aparece ahora en licitaciones tanto de América del Norte como de Europa, lo que refleja compensaciones recién aceptadas entre el gasto inicial y el valor durante el ciclo de vida. La automatización se complementa con los sistemas de tracción híbrida, ya que los convertidores de par y los controles electrónicos se integran perfectamente con los motores eléctricos.

A medida que aumenta la adopción, los debates doctrinales sobre las habilidades del conductor se disipan. Las unidades de combate señalan que los cambios automáticos reducen la fatiga en los convoyes largos y mejoran la aceleración bajo fuego. Los datos de mantenimiento muestran menos revisiones del embrague, y los simuladores acortan la habilitación por semanas. Mientras tanto, los proveedores integran el monitoreo del estado en las unidades de control de transmisión, enviando alertas antes de que se produzcan fallos. En la próxima década se espera el punto de inflexión en el que las cajas totalmente automáticas o automáticas-manuales se conviertan en la opción predeterminada, excepto en camionetas ultraligeras.

Análisis geográfico

La región de Asia-Pacífico mantuvo el liderazgo con una participación en los ingresos del 33.55% en 2025, lo que refleja la modernización sostenida en China, India, Corea del Sur y Australia. Los recientes programas de gasto, como la adquisición de camiones pesados Land 8116 de Australia y la sustitución del tractor de artillería de campaña de India, priorizan las líneas de producción nacionales, alineándose con las políticas industriales estratégicas. Este profundo canal de adquisición garantiza la utilización de la capacidad de los fabricantes locales de chasis y promueve la transferencia de tecnología en transmisiones, blindaje y telemática. El crecimiento regional también se beneficia del aumento de las misiones anfibias y de respuesta a desastres vinculadas a eventos climáticos, lo que genera una demanda suplementaria de camiones logísticos todoterreno.

Oriente Medio registra la CAGR más rápida del 5.55% hasta 2031 sobre la base de la asignación de USD 78 mil millones de Arabia Saudita que exige el 50% de localización industrial para finales de esta década. Los acuerdos de adquisición sustentan nuevas empresas conjuntas entre Riad y las grandes empresas europeas del sector, que abarcan vehículos utilitarios 4×4, camiones de carga tácticos 6×6 y transportadores de misiles 8×8. Mientras tanto, los Emiratos Árabes Unidos y Catar persiguen compensaciones similares para ampliar las fuerzas laborales nacionales en soldadura avanzada, ensamblaje de trenes de potencia e integración de software. Los conflictos regionales en curso continúan tensionando las cadenas logísticas, reforzando el argumento a favor de flotas nuevas capaces de mover suministros bajo amenaza.

América del Norte sigue siendo un comprador maduro pero de considerable tamaño, impulsado por la recapitalización de flotas más que por la expansión pura. El Ejército de los Estados Unidos renueva su inventario con variantes de mando basadas en FMTV A2 y JLTV, centrándose en electrónica robustecida contra ciberataques y prototipos híbridos para reducir la demanda de combustible. Canadá sigue este enfoque contratando 85 camiones de recuperación mejorados capaces de remolcar blindados pesados modernos. La demanda europea sigue un ritmo de reemplazo similar, anclado por el marco plurianual de Rheinmetall AG en Alemania y la adopción del JLTV por parte de los Países Bajos. América del Sur y África registran adquisiciones más lentas, limitadas por techos fiscales. Sin embargo, el ejército de Brasil continúa las compras incrementales de camiones de apoyo 6×6 Guarani ensamblados a nivel nacional, mientras que algunos estados africanos dependen del financiamiento militar extranjero para vehículos utilitarios ligeros.

Panorama regulatorio

Las adquisiciones de camiones militares están cada vez más determinadas por políticas de adquisición que buscan acelerar la inserción de tecnología comercial y fomentar arquitecturas abiertas. En Estados Unidos, el Ejército ha estado reexaminando los programas de vehículos terrestres y utilizando las Commercial Solutions Openings (CSOs) para acelerar los plazos de esfuerzos como el Common Tactical Truck (CTT). El servicio también opera bajo una Tactical Wheeled Vehicle Strategy actualizada que enfatiza la logística en entornos contestados, las plataformas basadas en COTS y los conceptos de transporte orientados a la autonomía.

En Europa, los instrumentos de adquisición transfronteriza y de política industrial se han vuelto más explícitos. El Reglamento (UE) 2025/2643 (Programa Europeo de la Industria de Defensa, EDIP) brinda apoyo hasta 2027 para fortalecer la Base Industrial y Tecnológica de Defensa Europea, con la Comisión Europea lanzando el programa de trabajo del EDIP 2026 y un gran paquete de subvenciones dirigido a la adquisición común y al refuerzo industrial. Los requisitos de interoperabilidad y calificación también afectan los diseños para compradores alineados con la OTAN, donde la estandarización basada en STANAG (por ejemplo, requisitos de remolque y otros relacionados con la aptitud para el servicio) influye en las interfaces de las plataformas y en las rutas de calificación.

Análisis de la cadena de valor

La cadena de valor comienza con subsistemas calificados para defensa, incluidos trenes motrices, transmisiones, ejes, materiales de blindaje, electrónica y redes de comunicaciones, y carrocerías específicas para la misión, como refugios, camiones cisterna y módulos de recuperación. A esto le sigue la integración de vehículos por parte de contratistas principales y fabricantes especializados, luego las pruebas, la certificación y la aceptación del cliente. La entrega suele ir acompañada de un mantenimiento de larga duración, que incluye repuestos, revisiones a nivel de depósito, representantes de servicio de campo y gestión de configuración para kits de misión y endurecimiento de comunicaciones y ciberseguridad.

La actividad reciente de los programas señala dos dinámicas en toda la cadena. Primero, se utilizan grandes estructuras IDIQ o de marco y contratos de precio fijo con cláusulas de ajuste económico de precios para gestionar la inflación y la volatilidad de los materiales, incluso en los principales contratos estadounidenses de vehículos tácticos pesados y las órdenes de convocatoria posteriores. Segundo, la producción está cada vez más vinculada a infraestructuras de fabricación comercial, pero sigue limitada por piezas exclusivas de defensa y brechas de visibilidad. Los largos plazos de entrega para determinados componentes, la dependencia de artículos de fuente única y los problemas de obsolescencia continúan afectando el ritmo de entrega, mientras que el Departamento de Defensa de EE. UU. y los organismos de supervisión han señalado la necesidad de una mejor visibilidad de la cadena de suministro, incluidas prácticas más consistentes de listas de materiales digitales (BOM) y SBOM, para reducir la dependencia extranjera y los puntos únicos de falla.

Panorama competitivo

El mercado de camiones militares está moderadamente concentrado. Oshkosh Corporation se sitúa a la vanguardia con una gama integral que cubre las clases ligera, mediana y pesada, además de los contratos en curso de FMTV A2 y vehículos tácticos pesados por un valor combinado superior a USD 1.700 millones. Rheinmetall AG le sigue de cerca en Europa, capitalizando su familia HX3 que aseguró un pedido de EUR 330 millones (USD 383.5 millones) para 568 camiones logísticos del Bundeswehr en 2025. BAE Systems plc aprovecha su experiencia en vehículos de combate para desarrollar demostradores eléctricos híbridos en el marco de un programa del Ejército de los Estados Unidos valorado en USD 32.2 millones, posicionándose para futuras adjudicaciones de producción.

La intensidad competitiva depende ahora de la tecnología más que del precio únicamente. Los proveedores se diferencian a través de la electrónica de arquitectura abierta, los auxiliares de convoy autónomos y el software de mantenimiento predictivo. El prototipo de Camión Táctico Común HX3 de Rheinmetall AG integra dirección por cable y monturas de armas de operación remota para alinearse con los estándares emergentes del Ejército de los Estados Unidos. Oshkosh Corporation responde con suspensión inteligente avanzada y frenos antibloqueo ajustados para frenado en campo traviesa en pendientes de 55°. Mientras tanto, proveedores especializados como MATBOCK y Polaris Defense abren espacio en el subsegmento táctico ligero, ofreciendo kits híbridos y auxiliares de celda de combustible que amplían la autonomía silenciosa.[5]Fuelcellsworks, "Polaris y SFC Energy se asocian en vehículos de defensa con celda de combustible," fuelcellsworks.com

Los ecosistemas de asociación se amplían bajo los mandatos de localización. Las grandes empresas europeas entran en empresas conjuntas de capital en Oriente Medio y Asia para satisfacer las cuotas de compensación, transfiriendo líneas de soldadura de chasis mientras retienen el suministro de motores y electrónica. Las empresas estadounidenses persiguen modelos similares a través de plantas de ensamblaje bajo licencia en Polonia y Kuwait. A medida que los estándares modulares maduran, los especialistas en subsistemas, incluidos los proveedores de cajas de cambios, sensores y blindaje, pueden vender a múltiples contratistas principales, erosionando gradualmente la dependencia tradicional de plataforma. En los próximos cinco años, las ventajas competitivas dependerán probablemente de la profundidad de los datos del gemelo digital y de la capacidad de ofrecer actualizaciones de software incrementales sin retirar el vehículo del servicio.

Líderes de la industria de camiones militares

Rheinmetall AG

Oshkosh Corporation

Iveco Group

Dongfeng Motor Group

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La recapitalización continua de las flotas y la estandarización logística están creando oportunidades para los proveedores que pueden ofrecer familias de chasis comunes y convocatorias escalables entre variantes de vehículos. Europa ofrece un ejemplo claro: Rheinmetall ha recibido grandes encargos de vehículos logísticos de la Bundeswehr bajo acuerdos marco, incluida una convocatoria de mayo de 2026 para más de 2.000 camiones UTF en configuraciones 4x4, 6x6 y 8x8. Francia también ha pasado a una adquisición de camiones logísticos de alto volumen bajo el programa PL6T (camiones basados en Zetros), con el objetivo declarado de simplificar la formación y el mantenimiento en todas las flotas. Estas adquisiciones respaldan la demanda de carrocerías modulares, electrónica de vehículos de arquitectura abierta y kits de misión multiplataforma alineados con flotas estandarizadas.

Un segundo conjunto de oportunidades se está formando en torno a derivados especializados e infraestructura habilitante para operaciones expedicionarias. Los pedidos estadounidenses de variantes Oshkosh FMTV A2, incluidas configuraciones de carga LVAD y activos de apoyo al transporte de puentes, destacan los requisitos de logística con capacidad de lanzamiento aéreo y vehículos de apoyo de ingeniería pesada. La actividad de Mack Defense en el programa M917A3 apunta además a una inversión continua en capacidades de construcción y reparación de rutas. Junto a estas adquisiciones, las iniciativas de localización y resiliencia industrial, incluido el EDIP en la UE y las políticas de ensamblaje local impulsadas por compensaciones (offsets) en partes de Oriente Medio, crean oportunidades para la producción con licencia, socios de integración regional y proveedores de nivel que puedan cumplir con los requisitos de seguridad de suministro y calificación.

Desarrollos recientes del sector

- Junio de 2026: Oshkosh Defense recibió pedidos por 142 millones de USD para variantes A2 de la Family of Medium Tactical Vehicles (FMTV) de clientes estadounidenses e internacionales. La combinación de configuraciones de carga 4x4 y 6x6 refuerza la demanda continua de recapitalización, manteniendo en producción una plataforma estandarizada para múltiples usuarios.

- Agosto de 2025: Rheinmetall informó un pedido de la Bundeswehr por más de 1.000 vehículos logísticos bajo sus programas de familias de camiones. Las convocatorias continuas de los acuerdos marco enfatizan la uniformidad de la flota y proporcionan estabilidad de volumen para los proveedores de subsistemas de tren de transmisión, protección y módulos de misión.

- Julio de 2024: Rheinmetall anunció un pedido marco récord de camiones que cubre más de 6.500 vehículos, con un valor de pedido reportado de 3.500 millones de EUR. La escala del acuerdo señaló un ciclo de modernización logística de varios años en Europa y reforzó la importancia de los marcos a largo plazo en la adquisición de camiones militares.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos de camiones de ruedas específicos para uso militar que están diseñados y adquiridos para las fuerzas de defensa y seguridad, y utilizados para logística, movimiento de tropas y misiones de apoyo en distintos entornos operativos.

Exclusiones del alcance: se excluyen los vehículos de combate con orugas, las camionetas comerciales civiles utilizadas sin especificaciones de adquisición militar, los vehículos blindados y los robots terrestres no tripulados.

Descripción general de la segmentación

- Por aplicación

- Logística de carga

- Transporte de tropas

- Camión cisterna de combustible y agua

- Refugio de mando y control

- Ambulancia de campaña

- Recuperación/Extinción de incendios

- Uso especial (desminado, tendido de puentes, NBQ)

- Por clase de peso

- Ligero (menos de 4 toneladas de PBV)

- Mediano (de 4 a 10 toneladas de PBV)

- Pesado (más de 10 toneladas de PBV)

- Por tipo de propulsión

- Diésel

- Híbrido-eléctrico

- Totalmente eléctrico

- Celda de combustible de hidrógeno

- Por usuario final

- Ejército

- Armada/Cuerpo de Marines

- Fuerza Aérea

- Fuerzas de Operaciones Especiales

- Paramilitar y Seguridad Nacional

- Por configuración de tracción

- 4×4

- 6×6

- 8×8 y superiores

- Por transmisión

- Manual

- Automática

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer un límite claro sobre lo que se considera un camión militar y a mapear las señales de demanda de adquisición detrás de los pedidos reportados. La primera fase se centró en evidencia pública de compras de defensa, planes de flotas y definiciones técnicas, de modo que fuera menos probable que se mezclaran vehículos terrestres adyacentes.

Utilizamos fuentes sin muro de pago, como documentos presupuestarios y justificaciones de adquisición del Departamento de Defensa de EE. UU., registros de adjudicación del Federal Procurement Data System de EE. UU., publicaciones de la OTAN cuando fue pertinente, conjuntos de datos de gasto en defensa del SIPRI y estadísticas comerciales de UN Comtrade para las categorías de vehículos relevantes. Para los indicadores macro, nos referimos a datos de la OCDE, y para el lenguaje de especificaciones utilizamos publicaciones técnicas de SAE International. Cuando estuvieron disponibles, también utilizamos portales públicos de licitaciones. Estas entradas documentales se complementaron con informes anuales de empresas, presentaciones para inversores y prensa especializada en defensa de buena reputación para conocer los cronogramas de los programas y los hitos de entrega, y utilizamos suscripciones de pago para datos financieros de empresas, bases de datos de patentes y seguimiento de contratos y licitaciones de defensa. Las fuentes mencionadas no son exhaustivas, y se utilizaron muchas referencias adicionales para la recopilación, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar los plazos de adquisición, la combinación de configuración típica y cómo cambia el precio según la clase de carga útil y las necesidades de tren de transmisión. Hablamos con encuestados de fabricantes originales y participantes de subsistemas, partes interesadas en adquisiciones y logística de defensa, y socios de canal involucrados en servicio y reacondicionamiento. La cobertura se equilibró entre las principales regiones compradoras, de modo que los supuestos no se basaran en la visión de un solo país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | Asia-Pacífico: 51% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 52% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la demanda de adquisición y reemplazo de vehículos de defensa se reconstruyó por región, y luego se tradujo en valor utilizando combinaciones de camiones típicas y rangos de precios. Después de conformar el conjunto de demanda, realizamos verificaciones ascendentes selectivas, incluido el muestreo de valores de contratos anunciados, el uso de entregas unitarias cuando se divulgaron, y la aplicación de un ASP por clase de peso para validar los totales e identificar valores atípicos.

Las entradas clave utilizadas en el modelo incluyeron la orientación del presupuesto de defensa y las señales de asignación de vehículos terrestres, los ciclos de renovación de flotas anunciados, las divisiones típicas entre camiones ligeros, medianos y pesados, la proporción de plataformas 4x4 frente a 6x6 y 8x8 para misiones logísticas, y la tasa a la que las flotas heredadas se reacondicionan frente a las que se reemplazan. El precio no se trató como un promedio único, ya que los kits de misión y los niveles de protección pueden modificar el valor final del contrato. En su lugar, se utilizaron rangos que se revisaron con los encuestados del sector.

Para el pronóstico, se aplicó un análisis de escenarios en torno al ritmo de adquisición y a la intensidad de modernización. Los escenarios se tradujeron luego en demanda anual utilizando ciclos de reemplazo y perfiles de aumento de los programas. Cuando los datos de los programas eran incompletos, las brechas se manejaron con puntos de referencia de programas comparables y supuestos de tiempo conservadores, y esos supuestos se revisaron durante la validación primaria.

Validación de datos y ciclo de actualización

Validamos el modelo comparándolo con señales independientes, como anuncios de contratos de vehículos de defensa, cronogramas de entrega declarados y movimientos de las líneas presupuestarias a lo largo de los años. Cuando aparecían grandes variaciones, señalábamos los factores impulsores y revisábamos los supuestos, y solo se realizaron ajustes cuando el cambio podía rastrearse hasta una entrada clara, como el tiempo, la combinación de unidades o un rango de precios.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos para mantener la lógica y la aritmética coherentes entre regiones y años. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como un cambio significativo en un programa de adquisición o una revisión presupuestaria considerable. Justo antes de la entrega, un analista completa una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de camiones militares de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para camiones militares pueden variar porque los autores no siempre consideran el mismo límite de vehículos, las mismas entidades compradoras y el mismo momento de reconocimiento del contrato. Las diferencias también surgen cuando el precio se trata como un promedio único, o cuando los reacondicionamientos se contabilizan como nueva demanda o se excluyen por completo.

Al verificar las señales de demanda impulsadas por adquisiciones y actualizar las reglas de inclusión, por ejemplo, manteniendo las plataformas de combate con orugas y los vehículos blindados fuera del mercado, Mordor Intelligence mantiene el total vinculado a los camiones militares de ruedas de nueva construcción en lugar del gasto más amplio en vehículos terrestres. Las brechas suelen estar determinadas por si se incluyen las compras paramilitares y de seguridad interior, cómo se tratan los camiones logísticos pesados de más de 10 toneladas de PBV, el momento del tipo de cambio utilizado para los contratos multidivisa, y cómo se incrementan los rangos de ASP a lo largo del pronóstico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25.88 mil millones de USD (2026) | |

| Consultora Global A | 25.70 mil millones de USD (2024) | Utiliza una etiqueta más amplia de "camiones militares" que puede incluir algunos vehículos protegidos adyacentes, y aplica una conversión de divisas de un año anterior para contratos multinacionales, lo que desplaza el total en USD. |

| Editorial del Sector B | 18.70 mil millones de USD (2024) | Se apoya en un alcance más estrecho que puede excluir parte de los camiones logísticos pesados y de propósito especial, y tiende a comprimir los precios utilizando promedios simplificados sin incremento a nivel de configuración. |

La diferencia en la tabla se explica principalmente por los límites del alcance y por cómo se manejan el precio y el momento del tipo de cambio para los contratos de defensa. Nuestros pasos son transparentes porque cada total puede rastrearse hasta programas, ciclos de reemplazo y combinación de configuración, y luego se vuelve a verificar cuando se conocen nuevas adjudicaciones o cambios presupuestarios.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de camiones militares?

El mercado de camiones militares está valorado en USD 25.88 mil millones en 2026, con una CAGR proyectada del 3.21% hasta 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Los vehículos con refugio de mando y control crecen a una CAGR del 6.02% porque los ejércitos necesitan plataformas de mando digital dedicadas en chasis móviles.

¿Por qué los camiones híbridos-eléctricos ganan impulso?

Los trenes de potencia híbridos reducen el consumo de combustible en el campo de batalla aproximadamente en un 20%, disminuyen las firmas acústicas y generan energía a bordo de forma silenciosa, lo que los hace atractivos a pesar de los mayores costos iniciales.

¿Qué región muestra el mayor crecimiento?

Oriente Medio lidera el crecimiento regional con una CAGR del 5.55%, respaldado por el aumento del presupuesto de defensa de Arabia Saudita y las iniciativas de localización.

¿Quiénes son los principales competidores en el mercado?

Oshkosh Corporation, Rheinmetall AG y BAE Systems plc poseen una participación combinada del 38% de las adjudicaciones de contratos recientes, diferenciándose a través de la propulsión híbrida y los diseños modulares.

¿Cómo influyen las políticas de localización en la adquisición?

Los mandatos de compensación en regiones como Oriente Medio impulsan las empresas conjuntas y el ensamblaje en el país, otorgando ventaja a los fabricantes dispuestos a transferir tecnología y conocimientos.

Última actualización de la página el: