Tamaño y Participación del Mercado de Vehículos Militares de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

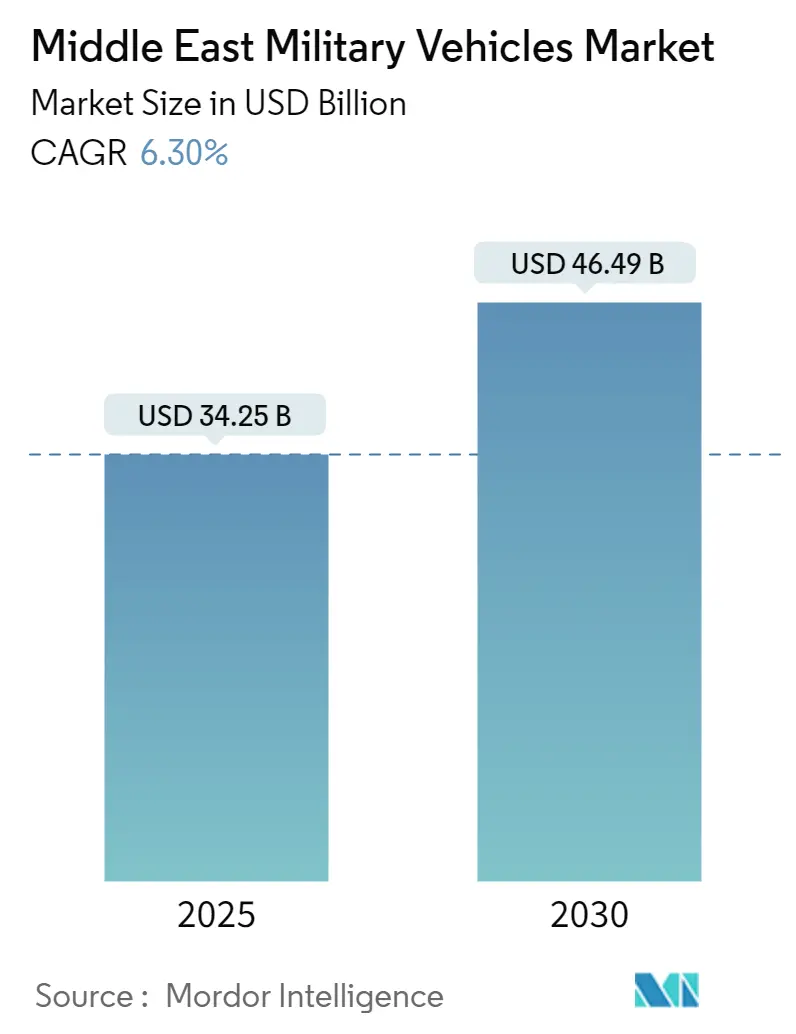

| Tamaño del Mercado (2025) | 34.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 46.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.30% CAGR |

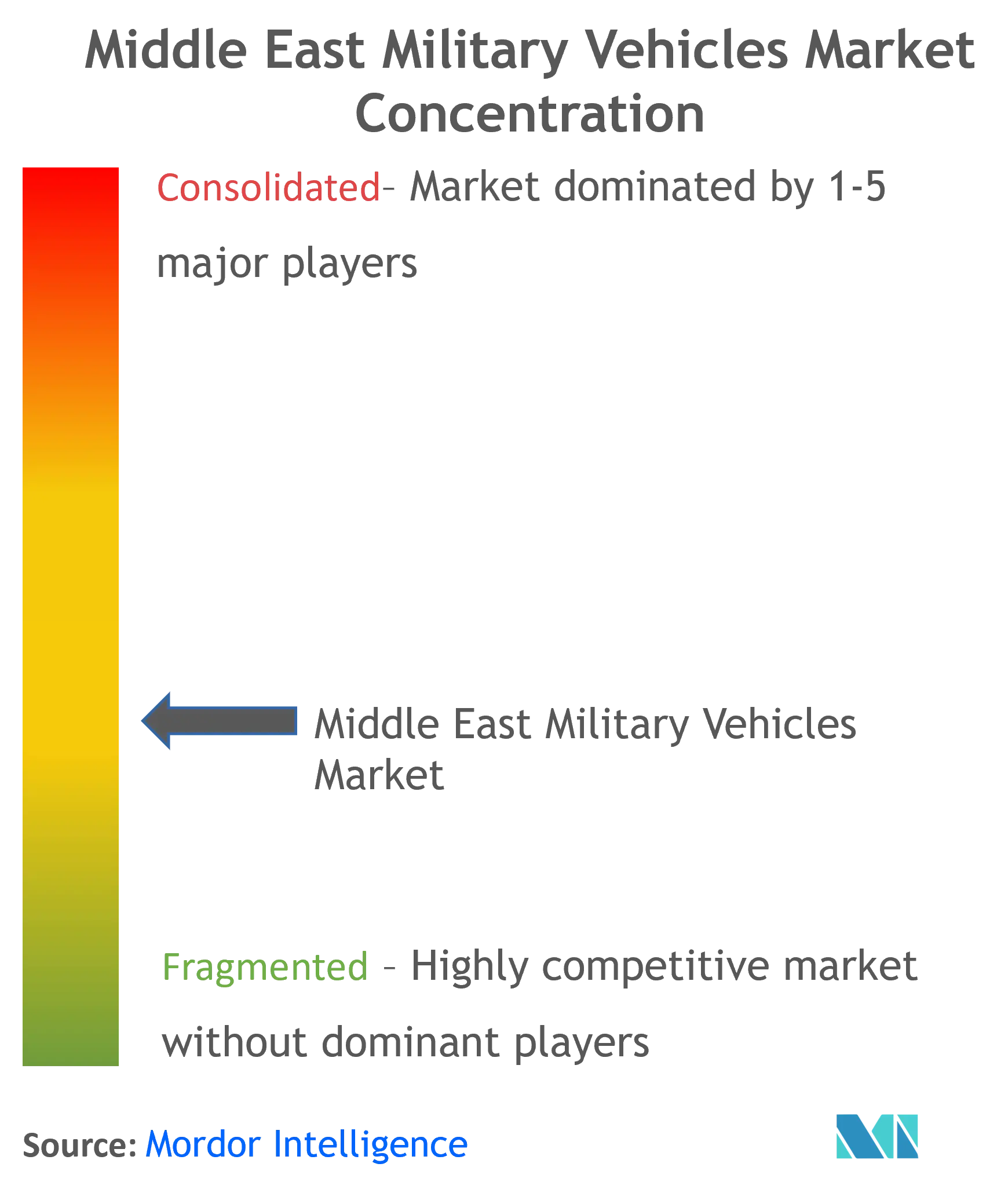

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Militares de Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Vehículos Militares de Oriente Medio se estima en USD 34,25 mil millones en 2025, y se espera que alcance los USD 46,49 mil millones en 2030, a una CAGR del 6,3% durante el período de pronóstico (2025-2030).

El mercado de vehículos militares de Oriente Medio está experimentando una transformación significativa a medida que las potencias regionales se centran en desarrollar capacidades de fabricación militar autóctonas y reducir la dependencia de las importaciones extranjeras. Los países de la región están estableciendo asociaciones estratégicas con contratistas de defensa internacionales para facilitar las transferencias de tecnología y las capacidades de producción local. Este cambio queda ejemplificado por la industria de defensa doméstica de Turquía, que ha demostrado un progreso notable con empresas como BMC entregando más de 300.000 vehículos de defensa a clientes en más de 80 países, lo que pone de relieve las crecientes capacidades de fabricación en la región.

El mercado está siendo testigo de un fuerte énfasis en la modernización de embarcaciones navales y los programas de expansión de flotas. Varios países están invirtiendo en el desarrollo de sus capacidades navales tanto a través de la producción nacional como de la adquisición internacional. Por ejemplo, Egipto ha dado pasos significativos en sus esfuerzos de modernización naval, con el Astillero de Alejandría fabricando con éxito embarcaciones navales bajo asociaciones estratégicas con constructores navales internacionales. El país también se ha centrado en desarrollar sus capacidades en submarinos, lo que demuestra el compromiso de la región con el fortalecimiento de las capacidades de defensa marítima.

Las potencias regionales se centran cada vez más en desarrollar sistemas de combate avanzados e integrar tecnologías modernas en los vehículos de sus fuerzas armadas. Esta tendencia es particularmente evidente en el sector aeroespacial, donde los países no solo adquieren aeronaves avanzadas, sino que también desarrollan capacidades de mantenimiento, reparación y revisión (MRO). Irán, por ejemplo, ha mejorado significativamente su capacidad de fabricación y ahora produce más de 500 piezas diferentes para varios helicópteros, lo que demuestra la creciente experiencia técnica de la región en sistemas militares complejos.

La dinámica del mercado está fuertemente influenciada por las preocupaciones de seguridad regionales y la necesidad de modernizar las flotas militares envejecidas. Arabia Saudita, que mantiene uno de los mayores presupuestos de defensa de la región con un gasto de aproximadamente USD 57,52 mil millones, ejemplifica la importante inversión en programas de modernización militar. Mientras tanto, países como Egipto adoptan un enfoque más mesurado, con el gasto militar representando el 1,2% del PIB, centrándose en adquisiciones estratégicas y actualizaciones para mantener la efectividad operativa equilibrando las consideraciones económicas. Este enfoque diverso del gasto militar y la modernización refleja las distintas prioridades y capacidades de la región.

Tendencias e Información del Mercado de Vehículos Militares de Oriente Medio

Crecientes Conflictos Regionales y Amenazas a la Seguridad

Oriente Medio continúa enfrentando múltiples desafíos de seguridad y conflictos en curso, particularmente en regiones como Yemen, Libia, Somalia y la Península del Sinaí, lo que impulsa la demanda de vehículos de combate y vehículos blindados. Estas amenazas persistentes han obligado a las potencias regionales a fortalecer sus capacidades militares mediante programas mejorados de adquisición y modernización de vehículos. La naturaleza cambiante de estos conflictos, combinada con la aparición de grupos militantes sofisticados, ha enfatizado particularmente la necesidad de vehículos blindados avanzados y capacidades de transporte militar que puedan operar eficazmente en diversas condiciones de terreno.

El creciente enfoque en la protección de infraestructuras críticas y la realización de operaciones de asistencia humanitaria ha generado requisitos específicos para vehículos militares especializados. Por ejemplo, en febrero de 2023, la estrategia de adquisición de los Emiratos Árabes Unidos para vehículos protegidos contra minas y emboscadas (MRAP) estaba específicamente orientada hacia la protección de fuerzas, operaciones de asistencia humanitaria y protección de infraestructuras críticas. De manera similar, Irán ha mantenido una gran flota de vehículos blindados de ruedas y con acabado arenado que pueden modificarse para diversas misiones, incluido el apoyo de fuego, lo que demuestra la adaptación de la región a los cambiantes desafíos de seguridad.

Programas de Modernización Militar

Los países de todo Oriente Medio están implementando programas integrales de modernización militar para mejorar sus capacidades de defensa. Un ejemplo destacado es la iniciativa de los Emiratos Árabes Unidos para modernizar todas las unidades de sus fuerzas armadas con equipos militares nuevos y avanzados. En febrero de 2023, este compromiso quedó demostrado mediante un acuerdo significativo entre Nexter e International Golden Group para la modernización de los tanques de batalla principal Leclerc del Ejército de los Emiratos Árabes Unidos, lo que pone de manifiesto el enfoque de la región en actualizar las capacidades existentes mientras se adquieren nuevas plataformas.

Los esfuerzos de modernización militar de Turquía han sido particularmente destacables, con programas que abarcan los dominios aéreo, terrestre y naval. En mayo de 2023, FNSS Defence Systems recibió un contrato para mejorar la capacidad de los transportes blindados de personal avanzados ACV-15 del Ejército turco, extendiendo su vida útil en 20 años con subsistemas modernos. Además, el ambicioso programa del ejército turco para aumentar la vida estructural de los aviones F-16 Block 30 de 8.000 a 12.000 horas de vuelo, que implica modificaciones en hasta 1.500 piezas por aeronave, demuestra la naturaleza integral de estas iniciativas de modernización. Estos esfuerzos también incluyen avances en vehículos militares autónomos y vehículos terrestres no tripulados militares, lo que refleja la creciente tendencia hacia la automatización en las operaciones militares.

Enfoque en las Capacidades de Fabricación Autóctona

Los países de Oriente Medio están priorizando cada vez más el desarrollo de capacidades de fabricación de vehículos militares nacionales para reducir la dependencia de proveedores extranjeros y mejorar la autonomía estratégica. Turquía ha emergido como un ejemplo líder en esta tendencia, habiendo avanzado significativamente en sus capacidades de fabricación de vehículos blindados y consolidándose como un importante productor de vehículos militares. Este enfoque en la producción autóctona ha ido acompañado de inversiones sustanciales en investigación y desarrollo, lo que ha llevado a la creación de plataformas militares avanzadas como el TCG Anadolu, el primer buque de proyección anfibia de Turquía recibido en abril de 2023.

El énfasis en la fabricación local está respaldado además por asociaciones estratégicas y acuerdos de transferencia de tecnología con empresas de defensa internacionales. Estas colaboraciones están permitiendo a los fabricantes regionales desarrollar vehículos militares sofisticados mientras construyen experiencia local y cadenas de suministro. Por ejemplo, la asociación de los Emiratos Árabes Unidos con Otokar para los vehículos de combate de infantería Rabdan 8x8, con el primer lote de 400 vehículos entregados en febrero de 2023, ejemplifica cómo los países combinan la transferencia de tecnología con las capacidades de producción local para alcanzar sus objetivos de industrialización militar. Además, el enfoque en el desarrollo local de vehículos tácticos y vehículos de combate es un testimonio del compromiso de la región con el fortalecimiento de sus capacidades de fabricación de defensa.

Análisis de Segmento: Aeronaves Militares

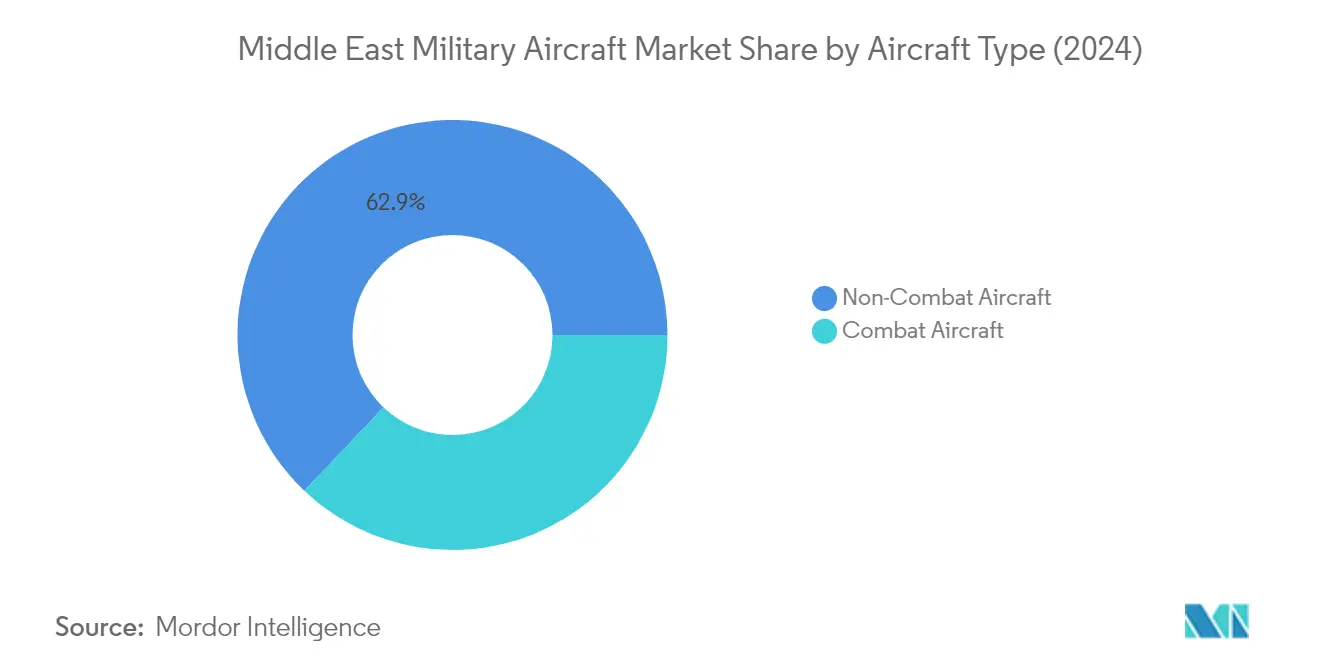

Segmento de Aeronaves No Combatientes en el Mercado de Aeronaves Militares de Oriente Medio

El segmento de aeronaves no combatientes domina el mercado de aeronaves militares de Oriente Medio, representando aproximadamente el 63% de la cuota total de mercado en 2024. Esta significativa cuota de mercado puede atribuirse a la creciente demanda de aeronaves de reconocimiento y vigilancia, aeronaves de transporte y aeronaves de entrenamiento en toda la región. Países como Arabia Saudita, los Emiratos Árabes Unidos e Israel han estado expandiendo activamente sus flotas de aeronaves no combatientes para mejorar su logística militar, capacidades de entrenamiento y operaciones de recopilación de inteligencia. El dominio del segmento se ve reforzado por el creciente enfoque en aeronaves de patrulla marítima y sistemas de alerta temprana aerotransportados para vigilar vastas aguas territoriales y mantener la seguridad regional.

Segmento de Aeronaves de Combate en el Mercado de Aeronaves Militares de Oriente Medio

Se proyecta que el segmento de aeronaves de combate registre la tasa de crecimiento más alta, de aproximadamente el 4%, durante el período de pronóstico 2024-2029. Este crecimiento está impulsado principalmente por los programas de modernización militar en curso en los países de Oriente Medio y el aumento de los presupuestos de defensa asignados a la adquisición de aviones de combate. El crecimiento del segmento está respaldado además por el aumento de las tensiones regionales y la necesidad de mantener la superioridad aérea. Los países de la región están buscando activamente la adquisición de aviones de combate avanzados y actualizando las flotas existentes con capacidades de combate modernas. El creciente enfoque en los programas de desarrollo autóctono de aeronaves de combate y los acuerdos de transferencia de tecnología con fabricantes aeroespaciales globales también está contribuyendo al rápido crecimiento del segmento.

Análisis de Segmento: Embarcaciones Navales

Segmento de Fragatas en el Mercado de Vehículos Militares de Oriente Medio

El segmento de fragatas domina la categoría de embarcaciones navales del mercado de vehículos militares de Oriente Medio, con una cuota de mercado de aproximadamente el 54% en 2024. Esta significativa posición en el mercado está impulsada por varios programas de adquisición importantes en toda la región. El crecimiento del segmento está respaldado por países como Arabia Saudita, que ha adjudicado contratos para buques de combate de superficie multimisión basados en el diseño del Buque de Combate Litoral de la clase Freedom. Las iniciativas de modernización naval de los Emiratos Árabes Unidos y la adquisición de fragatas FREMM por parte de Egipto han fortalecido aún más la posición de mercado de este segmento. Estas embarcaciones están siendo equipadas con sistemas de armas avanzados, incluidos misiles superficie-aire, misiles antibuque, torpedos y sofisticados sistemas de radar, lo que las convierte en activos cruciales para las operaciones de seguridad marítima en la región.

Segmento de Submarinos en el Mercado de Vehículos Militares de Oriente Medio

El segmento de submarinos está experimentando un rápido crecimiento en el mercado de vehículos militares de Oriente Medio, con una tasa de crecimiento proyectada de aproximadamente el 15% durante 2024-2029. Este crecimiento está impulsado principalmente por las crecientes inversiones en capacidades de guerra submarina por parte de las fuerzas navales regionales. Países como Egipto están expandiendo su flota de submarinos con submarinos de la clase Tipo 209/1400, mientras que Irán continúa desarrollando sus capacidades de fabricación autóctona de submarinos. El crecimiento del segmento está respaldado además por acuerdos de transferencia de tecnología y asociaciones con fabricantes de submarinos establecidos, lo que permite capacidades de producción local. Las características avanzadas como los sistemas de Propulsión Independiente del Aire (AIP), los modernos sistemas de gestión de combate y las capacidades mejoradas de sigilo se están convirtiendo en requisitos estándar para las nuevas adquisiciones de submarinos en la región.

Segmentos Restantes en Embarcaciones Navales

Los otros segmentos de la categoría de embarcaciones navales, incluidas las corbetas, los destructores y otras embarcaciones de apoyo, desempeñan colectivamente roles vitales en la infraestructura de defensa marítima de Oriente Medio. Las corbetas están ganando protagonismo como plataformas versátiles para la defensa costera y las misiones de patrulla, con varios países invirtiendo en programas modernos de corbetas. El segmento de destructores, aunque más pequeño, representa una capacidad importante para la defensa aérea y las operaciones de largo alcance. Otras embarcaciones, incluidas las lanchas patrulleras, los buques de contramedidas de minas y los buques de transporte anfibio, proporcionan capacidades de apoyo esenciales para las operaciones navales. Estos segmentos están siendo objeto de esfuerzos de modernización constantes a medida que las armadas regionales se centran en desarrollar capacidades marítimas integrales para hacer frente a los cambiantes desafíos de seguridad en las regiones del Golfo Pérsico y el Mar Rojo.

Análisis de Segmento: Vehículos Blindados

Segmento de Tanques de Batalla Principal en el Mercado de Vehículos Militares de Oriente Medio

El segmento de tanques de batalla principal (TBP) domina el mercado de vehículos militares de Oriente Medio, representando aproximadamente el 33% del valor total del mercado en 2024. Esta significativa cuota de mercado puede atribuirse al creciente enfoque en la modernización de las flotas de tanques en los países de Oriente Medio y la creciente necesidad de mejorar las capacidades en el campo de batalla. El segmento está siendo testigo de un crecimiento sustancial debido a varios programas de modernización de tanques en curso, particularmente en países como Arabia Saudita, los Emiratos Árabes Unidos y Egipto. El desarrollo de tanques de batalla principal avanzados con sistemas de protección mejorados, mayor potencia de fuego y electrónica sofisticada está impulsando el crecimiento del mercado. Los países de la región están invirtiendo cada vez más en tanques de próxima generación que ofrecen mejor supervivencia, movilidad y efectividad en combate. La integración de tecnologías modernas como sistemas avanzados de control de fuego, protección blindada mejorada y capacidades mejoradas de conciencia situacional ha hecho que los tanques de batalla principal sean más cruciales que nunca en los escenarios de guerra moderna.

Segmento de Vehículos Protegidos contra Minas y Emboscadas en el Mercado de Vehículos Militares de Oriente Medio

El segmento de vehículos protegidos contra minas y emboscadas (MRAP) está experimentando un crecimiento significativo en el mercado de vehículos militares de Oriente Medio, con una tasa de crecimiento proyectada de aproximadamente el 5% de 2024 a 2029. El creciente enfoque en la supervivencia del soldado y la protección contra dispositivos explosivos improvisados (IED) está impulsando la demanda de vehículos MRAP. Estos vehículos son cada vez más importantes en los escenarios de guerra asimétrica comunes en la región. El crecimiento está respaldado además por los avances tecnológicos en el diseño de los MRAP, incluida la mejora de la protección contra explosiones, las características de movilidad mejoradas y la integración de sistemas de comunicación modernos. Los fabricantes regionales están desarrollando capacidades autóctonas de MRAP, con varios países estableciendo instalaciones de producción local. El segmento también se beneficia de la creciente adopción de los MRAP para diversas misiones más allá de los roles de combate tradicionales, incluidas operaciones de reconocimiento, mando y control, y evacuación médica.

Segmentos Restantes en el Mercado de Vehículos Blindados

Los otros segmentos del mercado de vehículos militares de Oriente Medio incluyen los transportes de personal militar (APC), los vehículos de combate de infantería (IFV) y otros vehículos blindados especializados. Los APC continúan desempeñando un papel crucial en el transporte de tropas y la movilidad en el campo de batalla, con muchos países de la región actualizando sus flotas de APC con variantes modernas que presentan capacidades mejoradas de protección y movilidad. El segmento de IFV está siendo testigo de una mayor adopción debido a su versatilidad para proporcionar tanto capacidades de transporte de tropas como de apoyo de fuego. Estos vehículos están siendo equipados con sistemas de armas avanzados y capacidades de guerra electrónica para mejorar su efectividad en el campo de batalla. El segmento de otros vehículos especializados, aunque con una cuota de mercado menor, atiende requisitos militares específicos como apoyo de ingeniería, operaciones de recuperación y roles de combate especializados, contribuyendo a la capacidad militar general de las fuerzas en la región.

Análisis del Segmento Geográfico del Mercado de Vehículos Militares de Oriente Medio

Mercado de Vehículos Militares de Oriente Medio en Arabia Saudita

Arabia Saudita continúa dominando el mercado de vehículos militares de Oriente Medio, con una cuota de mercado de aproximadamente el 36% del total en 2024. El sólido programa de modernización militar del país, junto con su posición estratégica en la región, ha impulsado inversiones significativas en la adquisición de vehículos militares. Saudi Arabian Military Industries (SAMI), establecida como parte de la Visión 2030, desempeña un papel crucial en el desarrollo de capacidades de fabricación autóctona para vehículos militares. El enfoque del país en la localización de la producción de defensa ha llevado a numerosas asociaciones con contratistas de defensa internacionales para la transferencia de tecnología y la fabricación local. La cartera integral de vehículos militares de Arabia Saudita abarca los dominios terrestre, aéreo y naval, con especial énfasis en aviones de combate avanzados, embarcaciones navales y vehículos blindados. El compromiso del país con el mantenimiento de la seguridad regional y la protección de sus activos estratégicos ha resultado en inversiones continuas en programas de modernización y expansión de vehículos militares.

Mercado de Vehículos Militares de Oriente Medio en Turquía

Se proyecta que el mercado de vehículos militares de Turquía crezca aproximadamente un 8% anual de 2024 a 2029, consolidándose como el mercado de más rápido crecimiento en la región. El país ha dado pasos notables en el desarrollo de sus capacidades de fabricación de defensa autóctona, particularmente en vehículos blindados y embarcaciones navales. La industria de defensa de Turquía ha evolucionado de ser principalmente importadora a convertirse en una exportadora significativa de vehículos militares, con empresas como Turkish Aerospace Industries (TAI) y BMC liderando el camino. El enfoque del país en la autosuficiencia en la producción de defensa ha resultado en el desarrollo de numerosas plataformas autóctonas, incluido el tanque de batalla principal Altay y varios vehículos de combate blindados. La ubicación estratégica de Turquía y su papel en los asuntos de seguridad regional continúan impulsando las inversiones en capacidades de vehículos militares. El énfasis del país en la investigación y el desarrollo, junto con su creciente experiencia en sistemas no tripulados y tecnologías de guerra moderna, lo ha posicionado como un actor significativo en el mercado regional de vehículos militares.

Mercado de Vehículos Militares de Oriente Medio en Qatar

Qatar ha emergido como un actor significativo en el mercado de vehículos militares de Oriente Medio, impulsado por su ambicioso programa de modernización militar. El enfoque estratégico del país en la construcción de una fuerza militar moderna y capaz ha llevado a inversiones sustanciales en todos los segmentos de vehículos militares. La estrategia de adquisición de Qatar enfatiza la adquisición de plataformas tecnológicas avanzadas, incluidos aviones de combate de última generación, embarcaciones navales y vehículos blindados. El país ha establecido asociaciones estratégicas con varios contratistas de defensa internacionales para garantizar el acceso a tecnologías de vanguardia en vehículos militares. El énfasis de Qatar en el desarrollo de sus capacidades navales ha resultado en inversiones significativas en plataformas marítimas, incluidas corbetas y embarcaciones patrulleras. El compromiso del país con el mantenimiento de la seguridad regional y la protección de sus intereses marítimos continúa impulsando las inversiones en capacidades de vehículos militares. Además, el enfoque de Qatar en la construcción de una capacidad integral de defensa aérea ha llevado a inversiones en aeronaves avanzadas y sistemas de apoyo asociados.

Mercado de Vehículos Militares de Oriente Medio en Israel

Israel mantiene su posición como líder tecnológico en el mercado de vehículos militares de Oriente Medio, impulsado por su sólida industria de defensa nacional y su enfoque en la innovación. El énfasis del país en mantener una ventaja militar cualitativa ha resultado en el desarrollo de vehículos militares avanzados en todos los dominios. La industria de defensa de Israel, liderada por empresas como Israel Aerospace Industries y Rafael, continúa desarrollando vehículos militares de vanguardia y tecnologías asociadas. El enfoque del país en los sistemas autónomos y la integración de la inteligencia artificial en los vehículos militares lo ha posicionado a la vanguardia de la innovación tecnológica militar. Los desafíos de seguridad únicos de Israel han impulsado el desarrollo de vehículos militares especializados diseñados para requisitos operativos específicos. La experiencia del país en sistemas no tripulados y plataformas probadas en combate lo ha convertido en un actor significativo en el mercado global de vehículos militares. Además, el enfoque de Israel en el desarrollo de sistemas de protección avanzados para vehículos militares ha resultado en numerosos avances tecnológicos.

Mercado de Vehículos Militares de Oriente Medio en Otros Países

El mercado de vehículos militares en otros países de Oriente Medio, incluidos los Emiratos Árabes Unidos, Irán, Egipto y los estados más pequeños del Golfo, continúa evolucionando con distintos grados de inversión y avance tecnológico. Estos países se centran en modernizar sus flotas de vehículos militares mientras desarrollan capacidades de fabricación autóctona. Los Emiratos Árabes Unidos han dado pasos significativos en el desarrollo de su industria de defensa nacional, mientras que Egipto continúa diversificando sus proveedores de vehículos militares. El enfoque de Irán en la autosuficiencia ha impulsado el desarrollo nacional de vehículos militares, a pesar de las restricciones internacionales. Los estados más pequeños del Golfo están invirtiendo en vehículos militares modernos para mejorar sus capacidades de defensa y contribuir a los esfuerzos de seguridad regional. Estos países están enfatizando cada vez más las capacidades de producción y mantenimiento locales a través de asociaciones con contratistas de defensa internacionales. El enfoque en la protección de los intereses marítimos ha impulsado las inversiones en embarcaciones navales, mientras que las preocupaciones de seguridad en las fronteras terrestres continúan influyendo en las decisiones de adquisición de vehículos blindados.

Panorama Competitivo

Principales Empresas en el Mercado de Vehículos Militares de Oriente Medio

El mercado de vehículos militares de Oriente Medio cuenta con actores destacados como Lockheed Martin, Boeing, BAE Systems, Israel Aerospace Industries y Rostec State Corporation liderando el panorama competitivo. Las empresas están invirtiendo fuertemente en investigación y desarrollo para crear vehículos de ingeniería militar de próxima generación que incorporen tecnologías avanzadas como la inteligencia artificial, la fusión de datos y los materiales compuestos. Las asociaciones estratégicas y las empresas conjuntas con compañías locales se han vuelto cada vez más comunes para establecer capacidades de fabricación dentro de la región, como lo evidencian las colaboraciones entre fabricantes de equipos originales globales y entidades en Arabia Saudita, los Emiratos Árabes Unidos y Turquía. Los líderes del mercado se centran en ampliar sus carteras de productos en los dominios aéreo, terrestre y naval, mientras desarrollan simultáneamente capacidades autóctonas a través de acuerdos de transferencia de tecnología. La dinámica competitiva está moldeada además por empresas que invierten en programas de modernización, ofrecen servicios integrales de soporte durante el ciclo de vida y desarrollan soluciones especializadas para los requisitos regionales.

La Estructura del Mercado Refleja las Prioridades de Defensa Regionales

La estructura del mercado se caracteriza por una combinación de contratistas de defensa globales establecidos y actores regionales emergentes que desarrollan capacidades autóctonas. Las empresas de defensa occidentales tradicionales mantienen posiciones sólidas a través de relaciones de larga data y ofertas tecnológicas avanzadas, mientras que actores regionales como Israel Aerospace Industries, las empresas de defensa turcas y el Grupo EDGE de los Emiratos Árabes Unidos están expandiendo rápidamente sus capacidades. El mercado muestra una consolidación moderada con altas barreras de entrada debido a los importantes requisitos de capital, los estrictos marcos regulatorios y la necesidad de experiencia tecnológica probada. Las empresas conjuntas y las asociaciones estratégicas entre actores globales y locales se han vuelto cada vez más frecuentes a medida que los países impulsan la fabricación local y la transferencia de tecnología.

El panorama competitivo está evolucionando con un mayor enfoque en el desarrollo de bases industriales de defensa nacionales en mercados clave como Arabia Saudita, los Emiratos Árabes Unidos y Turquía. Estos países están promoviendo activamente a las empresas de defensa locales a través de iniciativas como la Visión Saudita 2030 y la formación del Grupo EDGE de los Emiratos Árabes Unidos, lo que genera nuevas dinámicas competitivas. Los participantes del mercado se están adaptando estableciendo presencia local, formando asociaciones industriales e invirtiendo en instalaciones de fabricación regionales. El énfasis en las capacidades autóctonas ha llevado a la aparición de nuevos actores en segmentos específicos, aunque generalmente comienzan con sistemas menos complejos antes de avanzar en la cadena de valor a través de colaboraciones estratégicas y adquisición de tecnología.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en el mercado depende cada vez más de la capacidad de las empresas para equilibrar la innovación tecnológica con la participación industrial local. Los actores establecidos deben centrarse en desarrollar soluciones de vanguardia mientras construyen simultáneamente sólidas asociaciones locales y capacidades de fabricación. La capacidad de ofrecer soluciones integrales en múltiples dominios, proporcionar transferencia de tecnología y apoyar el desarrollo de cadenas de suministro locales se ha vuelto crucial. Las empresas deben demostrar un compromiso a largo plazo con el desarrollo industrial regional mientras mantienen su ventaja tecnológica a través de la innovación continua y la adaptación a los cambiantes requisitos del campo de batalla.

Los competidores del mercado pueden ganar terreno centrándose en capacidades de nicho, particularmente en áreas de tecnología emergente como los sistemas no tripulados, la ciberdefensa y la electrónica avanzada. Construir relaciones sólidas con los establecimientos de defensa locales, comprender los requisitos de seguridad regionales y participar en programas de compensación son estrategias esenciales para la entrada y el crecimiento en el mercado. El entorno regulatorio continúa enfatizando el contenido local y la transferencia de tecnología, lo que hace crucial que las empresas desarrollen modelos de negocio flexibles que puedan adaptarse a los diferentes requisitos nacionales. El éxito también depende de la capacidad de navegar procesos de adquisición complejos, construir reservas de talento local y establecer redes de cadena de suministro sostenibles dentro de la región. Además, el auge de los vehículos militares eléctricos se está convirtiendo en una tendencia significativa, con empresas explorando opciones sostenibles para satisfacer las necesidades de defensa futuras.

Líderes de la Industria de Vehículos Militares de Oriente Medio

Lockheed Martin Corporation

The Boeing Company

Saudi Arabian Military Industries (SAMI)

Leonardo S.p.A.

Rostec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- En octubre de 2023, el Centro Estonio de Inversiones en Defensa adjudicó contratos a los fabricantes turcos Otokar y Nurol Makina para la compra de aproximadamente 230 vehículos blindados por un total de aproximadamente USD 211 millones.

- En junio de 2022, Israel adjudicó un contrato de USD 28 millones a IAI para la compra de cientos de vehículos de combate para las fuerzas especiales del país.

Alcance del Informe del Mercado de Vehículos Militares de Oriente Medio

El estudio proporciona información sobre las actividades de adquisición, fabricación autóctona, actualización y desarrollo de vehículos militares en la región de Oriente Medio. Los vehículos militares incluyen aeronaves militares, embarcaciones navales y vehículos blindados.

El mercado de vehículos militares de Oriente Medio está segmentado por aeronaves militares, embarcaciones navales, vehículos blindados y geografía. Por aeronaves militares, el mercado está segmentado en aeronaves de combate y aeronaves no combatientes. Por embarcaciones navales, el mercado está segmentado en destructores, fragatas, corbetas, submarinos y otras embarcaciones navales. Las otras embarcaciones navales incluyen lanchas patrulleras, vehículos de apoyo, etc. Por vehículos blindados, el mercado está segmentado en transportes blindados de personal, vehículos de combate de infantería, vehículos protegidos contra minas y emboscadas, tanques de batalla principal y otros vehículos blindados. El informe también ofrece el tamaño del mercado y los pronósticos para cinco países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Aeronaves de Combate | Aviones de Combate |

| Helicópteros de Combate | |

| Aeronaves No Combatientes | Aeronaves de Reconocimiento y Vigilancia |

| Aeronaves de Entrenamiento | |

| Aeronaves de Transporte | |

| Otras Aeronaves No Combatientes |

| Destructores |

| Fragatas |

| Corbetas |

| Submarinos |

| Otras Embarcaciones Navales |

| Transportes Blindados de Personal |

| Vehículos de Combate de Infantería |

| Vehículos Protegidos contra Minas y Emboscadas |

| Tanques de Batalla Principal |

| Otros Vehículos Blindados |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Turquía |

| Israel |

| Resto de Oriente Medio |

| Aeronaves Militares | Aeronaves de Combate | Aviones de Combate |

| Helicópteros de Combate | ||

| Aeronaves No Combatientes | Aeronaves de Reconocimiento y Vigilancia | |

| Aeronaves de Entrenamiento | ||

| Aeronaves de Transporte | ||

| Otras Aeronaves No Combatientes | ||

| Embarcaciones Navales | Destructores | |

| Fragatas | ||

| Corbetas | ||

| Submarinos | ||

| Otras Embarcaciones Navales | ||

| Vehículos Blindados | Transportes Blindados de Personal | |

| Vehículos de Combate de Infantería | ||

| Vehículos Protegidos contra Minas y Emboscadas | ||

| Tanques de Batalla Principal | ||

| Otros Vehículos Blindados | ||

| Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Vehículos Militares de Oriente Medio?

Se espera que el tamaño del Mercado de Vehículos Militares de Oriente Medio alcance los USD 34,25 mil millones en 2025 y crezca a una CAGR del 6,30% para llegar a USD 46,49 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Vehículos Militares de Oriente Medio?

En 2025, se espera que el tamaño del Mercado de Vehículos Militares de Oriente Medio alcance los USD 34,25 mil millones.

¿Quiénes son los actores clave en el Mercado de Vehículos Militares de Oriente Medio?

Lockheed Martin Corporation, The Boeing Company, Saudi Arabian Military Industries (SAMI), Leonardo S.p.A. y Rostec son las principales empresas que operan en el Mercado de Vehículos Militares de Oriente Medio.

¿Qué años cubre este Mercado de Vehículos Militares de Oriente Medio y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Vehículos Militares de Oriente Medio se estimó en USD 32,09 mil millones. El informe cubre el tamaño histórico del mercado de Vehículos Militares de Oriente Medio para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Vehículos Militares de Oriente Medio para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: