Tamaño y Participación del Mercado de Baterías Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

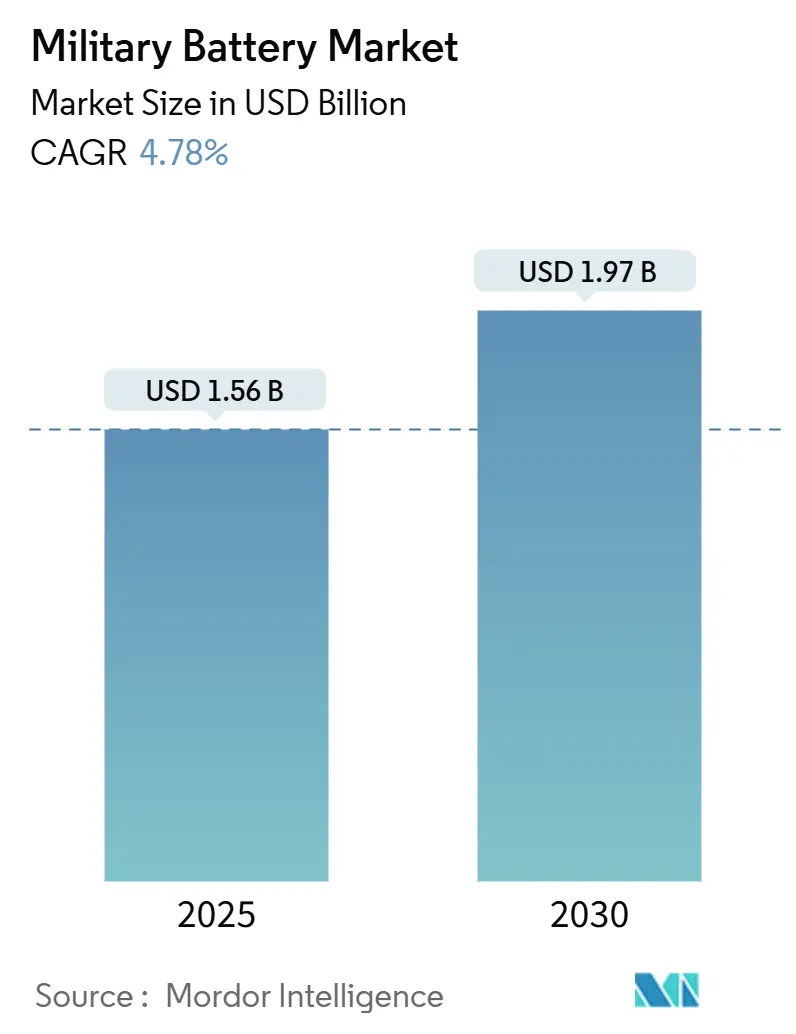

| Tamaño del Mercado (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Militares por Mordor Intelligence

El tamaño del mercado de baterías militares alcanzó los 1.560 millones de USD en 2025 y se prevé que se expanda a una CAGR del 4,78%, alcanzando los 1.970 millones de USD en 2030. El crecimiento está impulsado por la rápida electrificación de las plataformas de combate de próxima generación, el creciente despliegue de activos no tripulados y la creciente demanda de soluciones de energía portátiles para soldados. América del Norte concentra la mayor parte del mercado de baterías militares, impulsada por los históricos presupuestos de defensa de Estados Unidos y los incentivos federales para la producción nacional de celdas. Asia-Pacífico registra la expansión más rápida gracias a las iniciativas de modernización de flotas de varios miles de millones de dólares en Japón, Corea del Sur y Australia. Las químicas basadas en litio siguen siendo la tecnología predominante debido a su superior densidad energética, mientras que las celdas de estado sólido y los paquetes avanzados de ánodo de silicio encabezan la cartera de innovación. Se espera que la consolidación en curso entre los proveedores establecidos agilice los ciclos de certificación y profundice la integración vertical, aunque las dependencias de minerales críticos y los estrictos protocolos de seguridad continúan moderando el potencial a corto plazo.

Conclusiones Clave del Informe

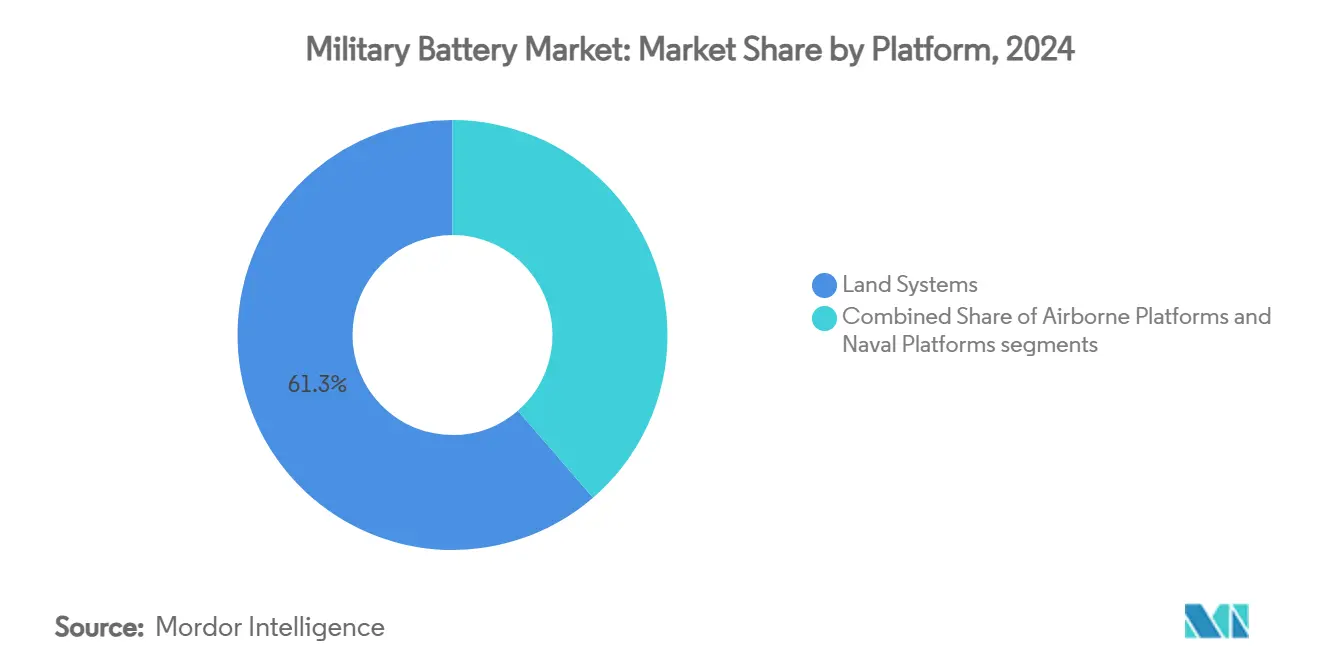

- Por plataforma, los sistemas terrestres lideraron el mercado de baterías militares con el 61,34% de la participación en 2024, mientras que se proyecta que los sistemas aéreos registren la CAGR más rápida del 6,12% hasta 2030.

- Por tipo de batería, las soluciones recargables representaron el 57,89% del tamaño del mercado de baterías militares en 2024 y están preparadas para una CAGR del 5,67% hasta 2030.

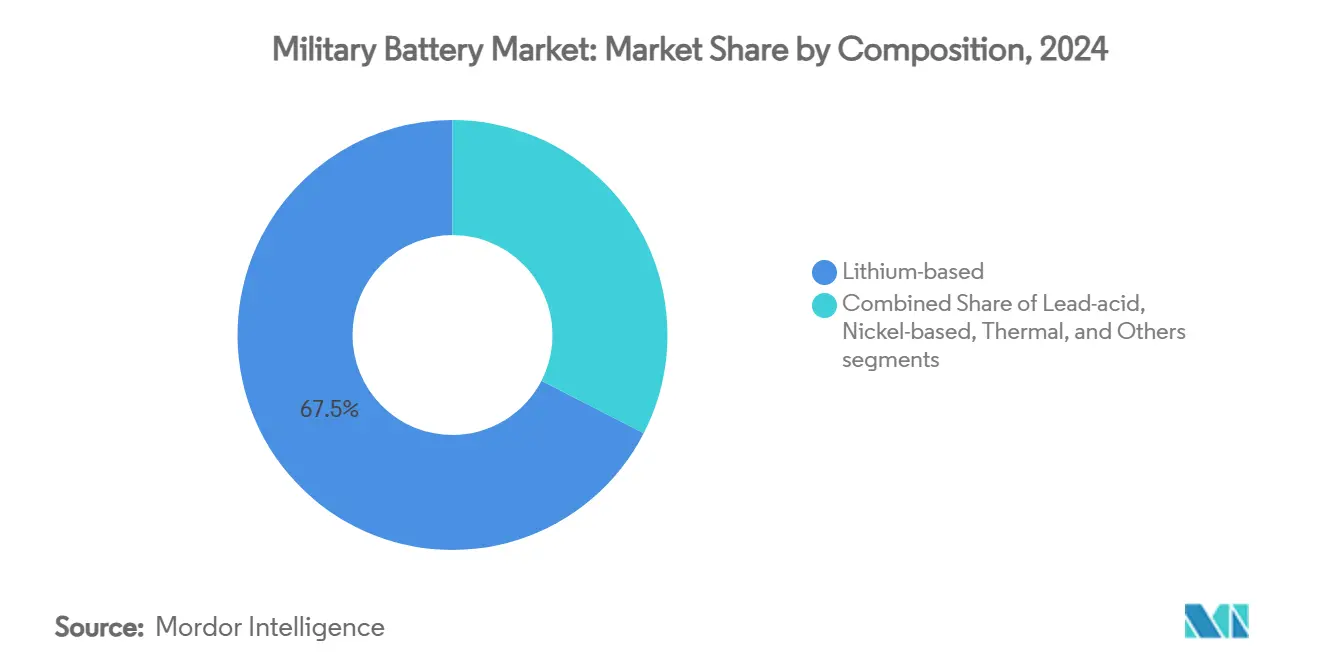

- Por composición, las celdas basadas en litio capturaron una participación del 67,45% en 2024, y el segmento avanzó a una CAGR del 5,12% durante el horizonte de previsión.

- Por densidad de potencia, la categoría de 100-200 Wh/kg retuvo el 46,56% del tamaño del mercado de baterías militares en 2024, mientras que se proyecta que los paquetes que superan los 200 Wh/kg crezcan a una CAGR del 6,21%.

- Por usuario final, los OEM concentraron el 72,34% de la participación en 2024 y están en camino de una CAGR del 5,10% hasta 2030, lo que refleja la complejidad de la integración a nivel de plataforma.

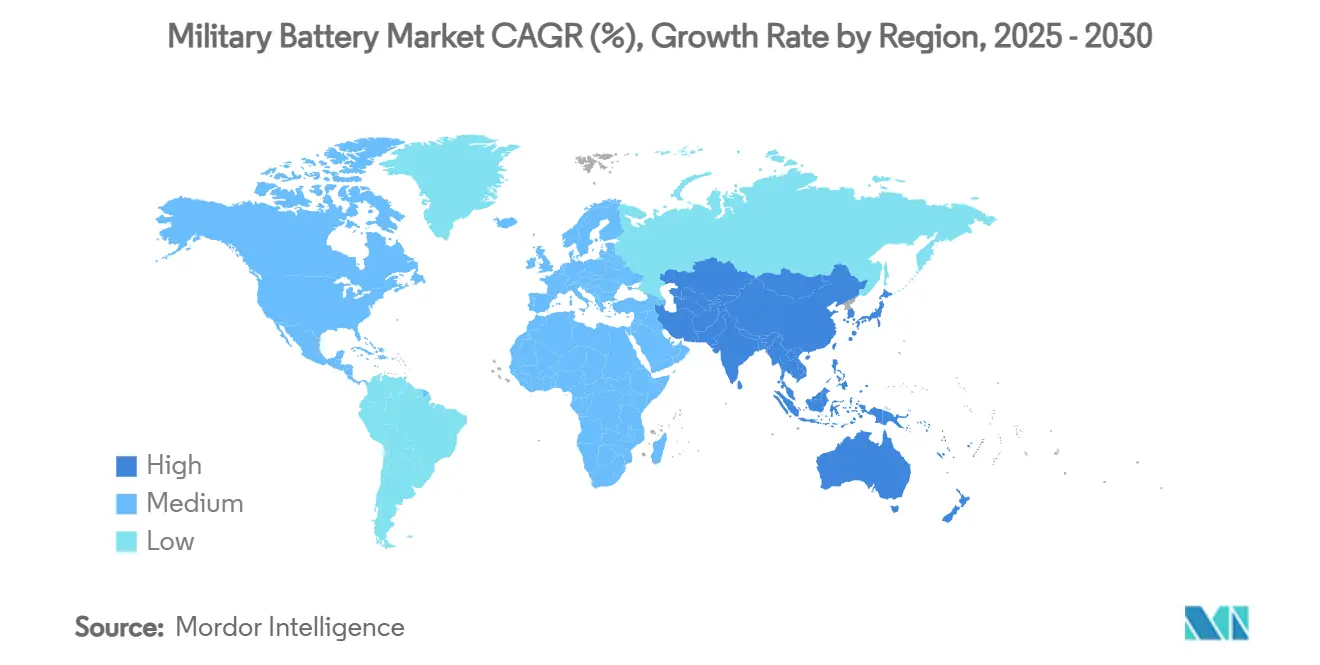

- Por geografía, América del Norte concentró el 36,67% de la participación en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,41% hasta 2030.

Tendencias e Información del Mercado Global de Baterías Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación acelerada de plataformas militares de próxima generación | +0.7% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Crecientes demandas de energía derivadas de la expansión de las flotas de sistemas no tripulados | +0.6% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de tecnologías portátiles en programas de modernización del soldado | +0.5% | América del Norte y la Unión Europea, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor necesidad de baterías térmicas de alto rendimiento en entornos extremos | +0.4% | Global, teatros árticos y desérticos | Largo plazo (≥ 4 años) |

| Implementación de estándares unificados de baterías militares y marcos de adquisición entre servicios | +0.3% | América del Norte, miembros de la OTAN | Mediano plazo (2-4 años) |

| Surgimiento de programas de reciclaje de circuito cerrado para baterías de iones de litio de grado militar | +0.2% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Acelerada de Plataformas Militares de Próxima Generación

La migración hacia activos de combate y navales híbrido-eléctricos sigue siendo primordial para el mercado de baterías militares. El tanque M1E3 Abrams del Ejército de los Estados Unidos demuestra hasta un 50% de ahorro de combustible y menores firmas térmicas, lo que requiere paquetes de propulsión de alta capacidad con resiliencia en el campo de batalla.[1]Army Recognition, "Tanque de Próxima Generación Abrams M1E3," armyrecognition.com Los esfuerzos paralelos de la Armada de los Estados Unidos para electrificar portaaviones y destructores requieren baterías modulares robustas para estabilizar las cargas densas en energía de radar, propulsión y energía dirigida. Socios comerciales como GM Defense están probando en campo paquetes de doce módulos que permiten tanto la Conducción Silenciosa como la Vigilancia Silenciosa, lo que indica una colaboración civil-militar más sólida. El programa Jumpstart para la Estandarización Avanzada de Baterías de la Unidad de Innovación en Defensa comprime aún más los plazos de calificación aprovechando los factores de forma de los vehículos eléctricos. A medida que las microrredes energéticamente independientes proliferan en las bases avanzadas, la demanda se intensifica para baterías robustas que conecten las operaciones móviles y fijas sin penalizaciones logísticas.

Crecientes Demandas de Energía Derivadas de la Expansión de las Flotas de Sistemas No Tripulados

La intención del ejército de los Estados Unidos de desplegar 48.750 vehículos aéreos no tripulados en dos años ilustra la curva de potencia sin precedentes que enfrentan los proveedores de baterías. Cada célula integra cargas útiles más pesadas —módulos de energía dirigida, sensores multiespectrales y procesadores de inteligencia artificial— que amplifican los requisitos de autonomía. Un estudio del Departamento de Defensa muestra que equipar 2 millones de drones con paquetes de 300 Wh superaría el consumo total anual de baterías en todos los servicios. Los robots terrestres como el TRX de General Dynamics utilizan trenes de transmisión híbrido-eléctricos, combinando par motor con movilidad silenciosa y tensando las densidades de potencia actuales. A medida que crece la autonomía basada en inteligencia artificial, la computación perimetral continua amplifica el consumo de las baterías. En consecuencia, el mercado de baterías militares favorece las químicas de litio de alta energía que sostienen los perfiles de misión sin intercambios a mitad de vuelo, subrayando el valor estratégico de las innovaciones en celdas.

Adopción Creciente de Tecnologías Portátiles en Programas de Modernización del Soldado

La infantería moderna lleva comunicaciones integradas, pantallas y sensores que pesan 9 kilogramos en baterías para una patrulla de 72 horas. La Batería Portátil Conforme ahora utiliza celdas de ánodo de silicio que duplican la energía preservando el factor de forma.[2]National Defense Magazine, "El Paquete de Baterías Portátiles del Ejército se Energiza," nationaldefensemagazine.org Inventus Power ha entregado 150.000 unidades, con su CWB 3.6.2 de 200 Wh que ofrece un 33% más de rendimiento que el modelo anterior, cumpliendo al mismo tiempo los umbrales de las pruebas balísticas. La columna vertebral de tela Broadsword de BAE Systems plc reemplaza el cableado voluminoso, reduciendo el peso del arnés en un 40% y permitiendo la colocación modular. El contrato multifabricante de 1.300 millones de USD del Ejército de los Estados Unidos para avanzar en la energía portátil subraya cómo la letalidad en primera línea está ahora vinculada a la gestión de la energía. Como resultado, el mercado de baterías militares continúa pivotando hacia paquetes flexibles, de alta densidad y seguros para el soldado.

Mayor Necesidad de Baterías Térmicas de Alto Rendimiento en Entornos Extremos

Las baterías térmicas siguen siendo insustituibles para las ráfagas instantáneas de alta corriente en misiles y sistemas espaciales. El pedido de 20 millones de USD de EaglePicher para celdas del Minuteman III destaca la relevancia duradera de la electroquímica de sales fundidas con una vida útil de 20 años. Los avances en cátodos de disulfuro de cobalto y sulfuro de níquel amplían el rendimiento de descarga para las armas planeadoras de próxima generación. Los sistemas de litio-aluminio en desarrollo por la Fuerza Aérea aumentan la densidad energética para los cohetes de etapa superior. Los teatros árticos y desérticos exigen celdas que se activen desde –32°C hasta 63°C sin fuga térmica, impulsando la innovación en composiciones de electrolitos y separadores cerámicos. A medida que maduran los interceptores de energía dirigida, los pulsos instantáneos de alta intensidad ampliarán aún más la oportunidad de mercado de baterías militares para las tecnologías térmicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de certificación de seguridad y estabilidad térmica | -0.4% | Global | Mediano plazo (2-4 años) |

| Alta dependencia de cadenas de suministro de minerales críticos vulnerables | -0.3% | Regiones dependientes del procesamiento chino | Corto plazo (≤ 2 años) |

| Transferencia tecnológica limitada debido a restricciones de propiedad intelectual clasificada | -0.2% | Global | Largo plazo (≥ 4 años) |

| Aumento de aranceles y barreras comerciales sobre componentes de baterías de proveedores clave | -0.2% | Esferas comerciales entre Estados Unidos y China y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Certificación de Seguridad y Estabilidad Térmica

El Programa de Seguridad de Baterías de Litio de la Armada obliga a los proveedores a realizar exhaustivas pruebas ambientales, balísticas y electromagnéticas según la norma MIL-STD-810 antes de la liberación operativa.[3]NAVSEA, "Programa de Seguridad de Baterías de Litio de la Armada," navsea.navy.mil Las nuevas químicas, como las celdas de estado sólido o de ánodo de silicio, soportan un escrutinio mayor debido a su limitado historial en campo, lo que añade varios años al tiempo de incorporación a la flota e infla los costes de pruebas no recurrentes. Los mandatos de producción nacional complican aún más el proceso, ya que las nuevas plantas en los Estados Unidos deben superar la misma jerarquía de validación batería por batería. Los sistemas de gestión de baterías que incorporan pronósticos basados en inteligencia artificial también necesitan acreditación de ciberseguridad bajo los marcos de riesgo A del Departamento de Defensa. En conjunto, estos controles ralentizan la adopción a pesar de las claras ventajas de rendimiento, restringiendo el mercado de baterías militares a corto plazo.

Alta Dependencia de Cadenas de Suministro de Minerales Críticos Vulnerables

China procesa el 87% de las tierras raras refinadas del mundo y domina la conversión intermedia de litio, cobalto y grafito, exponiendo a los productores aliados al riesgo de embargo. La Ley de Autorización de Defensa Nacional de 2024 prohíbe ahora las adquisiciones del Pentágono a los principales gigantes chinos de baterías CATL y BYD, reduciendo un grupo de proveedores ya ajustado. La Reserva Nacional de Defensa de los Estados Unidos carece de suficiente cobalto y manganeso para sostener seis meses de operaciones de alto ritmo, lo que obliga a explorar urgentemente iniciativas de minería y reciclaje nacionales. Los nuevos proyectos de extracción enfrentan ciclos de permisos de varios años, un obstáculo que el mercado de baterías militares debe sortear hasta que el reciclaje de circuito cerrado y las químicas alternativas compensen el déficit.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Terrestres Impulsan la Demanda Actual

Los vehículos terrestres dominaron el mercado de baterías militares con una participación del 61,34% en 2024, ya que la propulsión híbrido-eléctrica, la vigilancia silenciosa y la electrónica portátil para soldados convergieron en el campo de batalla. Los paquetes de propulsión ahora suministran cargas de hotel para suites de mando y control, contramedidas electrónicas y futuros láseres de alta energía. El M1E3 Abrams apunta a un cambio de doctrina donde las baterías complementan o reemplazan las unidades de energía auxiliar. En paralelo, las microrredes tácticas distribuyen la energía almacenada entre las bases operativas avanzadas, reforzando la demanda continua en flotas de ruedas y orugas. El segmento aéreo, aunque más pequeño, registra una sólida CAGR del 6,12% a medida que los vehículos aéreos de combate no tripulados y los módulos de energía dirigida requieren celdas ligeras y de alta densidad de potencia que soporten maniobras de alta aceleración. La compatibilidad con los estándares eléctricos MIL-STD-704 garantiza la intercambiabilidad entre plataformas, amplificando las economías de escala. Los programas navales adoptan una arquitectura híbrida similar, aunque el crecimiento se mantiene estable en lugar de explosivo. En conjunto, las plataformas continúan anclando la trayectoria del mercado de baterías militares hacia ecosistemas energéticos integrados y versátiles.

Los sistemas terrestres consolidaron aún más su ventaja durante los ciclos de adquisición de 2025, cuando el Ejército de los Estados Unidos asignó fondos para prototipos del Vehículo Táctico de Próxima Generación Híbrido. Los ejércitos europeos siguieron su ejemplo, emitiendo solicitudes de información para vehículos de reconocimiento de movilidad silenciosa. Estos pedidos escalan las líneas de producción, reduciendo el coste unitario por kWh y reforzando el dominio terrestre. Sin embargo, la comunidad aérea se beneficia del derrame tecnológico: los ánodos ricos en silicio y los electrolitos sólidos de alta tasa, validados bajo estrés blindado, migran a los vehículos aéreos no tripulados de los Grupos 4-5. Los combatientes navales cierran el ciclo al requerir los mismos módulos de batería para drones embarcados, embarcaciones de desembarco y amortiguadores de radar de alta potencia. Esta adaptabilidad entre dominios mantiene al mercado de baterías militares resiliente frente a las oscilaciones presupuestarias cíclicas en cualquier grupo de plataformas.

Por Tipo de Batería: Las Soluciones Recargables Dominan las Operaciones

Las baterías recargables concentraron el 57,89% del tamaño del mercado de baterías militares durante 2024 y están en camino de una CAGR del 5,67% hasta 2030, reflejando la política del Departamento de Defensa de reducir el peso logístico de los desechables. La iniciativa Familia de Baterías Estándar Avanzadas armoniza los factores de forma para que un modelo de celda pueda alimentar radios, drones y equipos de visión nocturna, reduciendo las referencias en un 30%. Las ventajas en el coste del ciclo de vida se multiplican en teatros remotos donde el reabastecimiento es disputado. Las baterías no recargables siguen siendo indispensables para municiones y balizas de emergencia; las baterías térmicas en particular garantizan las secuencias de armado tras décadas de inactividad. Su participación, sin embargo, se contrae gradualmente a medida que la densidad energética de las recargables aumenta y los cargadores in situ proliferan.

La adopción de baterías recargables se disparó una vez que los cargadores de campo obtuvieron aprobaciones de robustez para rangos de temperatura adversos de –40°C a 50°C. Los híbridos solares y de celdas de combustible recargan los paquetes durante contingencias diurnas, extendiendo el tiempo de permanencia en misión. Simultáneamente, los saltos generacionales en las químicas de ánodo de silicio y LFP+LMFP elevan los ciclos de carga por encima de 3.000. A pesar de los avances, el mercado de baterías militares mantiene un nicho para las celdas primarias donde la fiabilidad absoluta supera el coste a largo plazo, especialmente en misiles de disuasión estratégica que no pueden arriesgarse a la autodescarga. Durante el período de previsión, la financiación constante de investigación, desarrollo, pruebas y evaluación tiene como objetivo eliminar la brecha de densidad energética restante, reforzando la primacía de las recargables.

Por Composición: Las Tecnologías Basadas en Litio Lideran la Innovación

Las químicas de litio ocuparon el 67,45% de la participación del mercado de baterías militares en 2024 y persiguieron una CAGR del 5,12% debido a una densidad energética gravimétrica sin igual.[4]NanoGraf Corporation, "Contrato del Ejército para Avanzar en la Producción de Iones de Litio," nanograf.com Los ánodos de dominancia de silicio, impulsados por NanoGraf y Amprius, duplican la capacidad sin penalizaciones de volumen, mientras que los electrolitos sólidos eliminan los solventes inflamables y elevan los límites de temperatura de operación. Las variantes de fosfato de hierro y litio equilibran el coste, la vida útil del ciclo y la resiliencia térmica para las cargas de hotel de los vehículos de combate. El plomo-ácido persiste donde el arranque en frío y el coste superan al peso, especialmente en matrices de respaldo estacionarias. Las opciones de níquel-hidrógeno y plata-zinc llenan roles en el espacio profundo o en las profundidades marinas donde la presión extrema o el vacío mitigan las fortalezas del litio.

Los laboratorios de investigación se centran en los sistemas de litio-azufre y litio-metal, que prometen más de 400 Wh/kg. Sin embargo, la disolución del cátodo, el crecimiento dendrítico y la gestión del hinchamiento prolongan su calificación por parte del Departamento de Defensa de los Estados Unidos. Mientras tanto, las composiciones de baterías térmicas evolucionan mediante ánodos de litio-silicio y cátodos de disulfuro de cobalto para la aceleración en misiles. Los electrolitos no inflamables como el LiGas mejoran la seguridad naval al contener la fuga dentro de cámaras ventilables. Por lo tanto, el mercado de baterías militares mantiene diversidad; la versátil curva de rendimiento del litio sigue siendo el pilar en las obligaciones tácticas, estratégicas y a nivel de instalación.

Por Densidad de Potencia: Las Soluciones de Alta Densidad Impulsan el Rendimiento

Las celdas en el rango de 100-200 Wh/kg controlaron el 46,56% del tamaño del mercado de baterías militares durante 2024, representando el punto óptimo actual entre autonomía y seguridad para radios portátiles, sensores terrestres y transmisiones híbridas. Los paquetes que superan los 200 Wh/kg exhiben la CAGR más ágil del 6,21% porque las cargas útiles portátiles para soldados y vehículos aéreos no tripulados anhelan misiones más prolongadas sin penalizaciones de masa. Los prototipos de Amprius a 400 Wh/kg insinúan reducciones radicales en la huella logística para enjambres aéreos. Las ofertas de baja densidad por debajo de los 100 Wh/kg persisten para bastidores estacionarios donde las restricciones volumétricas son laxas y el coste por kilovatio-hora dicta la adquisición.

El avance hacia mayor densidad enfrenta el riesgo de fuga térmica. En consecuencia, los proyectos de defensa combinan las ganancias energéticas con nuevo hardware de ventilación, algoritmos predictivos de sistemas de gestión de baterías y separadores cerámicos. Los diseños de estado sólido que se cargan en minutos pero duran 6.000 ciclos han superado los hitos iniciales de laboratorio, aunque la validación completa de vibración y balística según la norma MIL-STD-810 sigue pendiente. La miniaturización continua de sensores, radios e inteligencia artificial a bordo descarga parte del ahorro de masa en la electrónica, reforzando el valor de cada Wh/kg incremental. Así, el mercado de baterías militares asciende por la curva energética mientras erige contramedidas de seguridad en paralelo.

Por Usuario Final: El Dominio de los OEM Refleja la Complejidad de la Integración

Los OEM capturaron el 72,34% de la participación del mercado de baterías militares en 2024 debido a la complejidad de integrar celdas dentro de los subsistemas de propulsión, aviónica y distribución de energía. Los socios de construcción de plataformas como BAE Systems plc, Lockheed Martin Corporation y Northrop Grumman Corporation integran paquetes a medida que navegan las restricciones de espacio, peso, refrigeración y compatibilidad electromagnética. Los proveedores de posventa llenan brechas críticas de mantenimiento, aunque su influencia queda por detrás de los OEM porque los plazos de modernización dependen de las aprobaciones de aeronavegabilidad o de liberación de seguridad.

La adquisición de Bren-Tronics por parte de EnerSys por 208 millones de USD ejemplifica la integración vertical, combinando celdas de litio de alta tasa con el peso de la cadena de suministro heredada. Del mismo modo, los contratos piloto de la Unidad de Innovación en Defensa atrajeron a marcas de vehículos eléctricos hacia construcciones de defensa robustizadas, fomentando economías de doble uso. Con el tiempo, se espera que el segmento OEM del mercado de baterías militares amplíe sus laboratorios de pruebas, pilas de sistemas de gestión de baterías habilitadas por inteligencia artificial y corredores de reciclaje, reduciendo el coste total de propiedad y elevando el valor de la integración. Los actores de posventa siguen siendo esenciales para las actualizaciones de sistemas heredados, pero adoptarán cada vez más sistemas de calidad de nivel OEM para mantenerse competitivos.

Análisis Geográfico

América del Norte retuvo el 36,67% de la participación del mercado de baterías militares en 2024, respaldada por un presupuesto de defensa de los Estados Unidos de 997.000 millones de USD que prioriza la modernización centrada en la energía. Las subvenciones federales que totalizan 199 millones de USD para una gigafábrica de iones de litio de EnerSys y 144 millones de USD para infraestructura de reciclaje ilustran la determinación de Washington de aislar las cadenas de suministro de los choques externos. Canadá refuerza la demanda regional a través de las actualizaciones del radar del NORAD que requieren baterías de reserva de alta capacidad resistentes a las temperaturas árticas.

Asia-Pacífico genera la CAGR más rápida del 6,41% a medida que Japón, Australia, Corea del Sur e India aumentan los gastos de defensa en respuesta a las tensiones regionales. El programa de fragatas de 10.000 millones de USD de Japón con Australia incorpora sofisticados sistemas de baterías navales. El gasto de 314.000 millones de USD de China presiona a los vecinos a acelerar los despliegues de energía dirigida, amplificando los requisitos de celdas. Las adquisiciones de Taiwán, Filipinas y Corea del Sur para redes de defensa antimisiles y contra vehículos aéreos no tripulados añaden demanda incremental en baterías portátiles y fijas.

Europa y Oriente Medio juntos representan un considerable conjunto de oportunidades. Los presupuestos militares europeos saltaron un 17% hasta los 693.000 millones de USD en 2024 en medio de la guerra en Ucrania, impulsando programas de adquisición conjunta que estandarizan las especificaciones de baterías en toda la OTAN. El proyecto de base operativa avanzada sostenible de Rheinmetall bajo el Fondo Europeo de Defensa destaca el creciente apetito por el almacenamiento de energía militar a escala de red. Oriente Medio asignó 243.000 millones de USD en 2024, con Arabia Saudita sola presupuestando 78.000 millones de USD para 2025, sosteniendo la adquisición de paquetes de energía robustizados para operaciones en el desierto.

Panorama Competitivo

El mercado de baterías militares sigue siendo moderadamente fragmentado, aunque el impulso de consolidación se fortalece. La adquisición de Bren-Tronics por parte de EnerSys y el movimiento de Tuthill sobre EaglePicher incorporan la experiencia en baterías térmicas de nicho a conglomerados diversificados, ampliando las carteras de productos y acelerando la amortización de investigación y desarrollo. Los principales contratistas de defensa tradicionales mantienen ventaja en aplicaciones clasificadas, pero se asocian cada vez más con empresas emergentes ágiles para la creación rápida de prototipos.

Amprius, pionera en ánodos de silicio, suministra celdas de doble densidad para programas portátiles. Al mismo tiempo, Eonix Energy desarrolla electrolitos no inflamables dirigidos a la seguridad a bordo de buques. Ion Storage Systems puso en marcha una de las líneas piloto de estado sólido más grandes de los Estados Unidos, con el objetivo de lograr separadores cerámicos multicapa que reduzcan el riesgo de fuga. La actividad de patentes se intensifica en torno a cátodos de alto voltaje, colectores de corriente de nanoingeniería y firmware de gestión de baterías impulsado por inteligencia artificial.

La seguridad del suministro también moldea la competencia. Las empresas con asociaciones de minería nacional o rutas de reciclaje propias ejercen ventajas contractuales bajo las cláusulas de Compra Americana. Al mismo tiempo, los controles de exportación de China en julio de 2025 sobre el conocimiento técnico de LFP y LMFP incentivan a las empresas occidentales a acelerar la investigación interna de cátodos. Se espera que las empresas que certifiquen cadenas de valor completamente nacionales capturen una participación premium en programas sensibles, subrayando cómo la geopolítica y la tecnología ahora se entrelazan en todo el mercado de baterías militares.

Líderes de la Industria de Baterías Militares

Saft Groupe SAS

EnerSys

Arotech Corporation

GS Yuasa Corporation

EaglePicher Technologies, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: EaglePicher Technologies recibió un contrato de 20 millones de USD de la Fuerza Aérea de los Estados Unidos para fabricar baterías para los sistemas de guía del misil balístico intercontinental Minuteman III.

- Julio de 2024: EnerSys adquirió Bren-Tronics, marcando un hito significativo en sus iniciativas de crecimiento estratégico y expansión.

Alcance del Informe Global del Mercado de Baterías Militares

| Sistemas Terrestres |

| Plataformas Aéreas |

| Plataformas Navales |

| Recargable |

| No Recargable |

| Base de litio |

| Plomo-ácido |

| Base de níquel |

| Térmica |

| Otros |

| Menos de 100 Wh/kg |

| 100 a 200 Wh/kg |

| Más de 200 Wh/kg |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Sistemas Terrestres | ||

| Plataformas Aéreas | |||

| Plataformas Navales | |||

| Por Tipo de Batería | Recargable | ||

| No Recargable | |||

| Por Composición | Base de litio | ||

| Plomo-ácido | |||

| Base de níquel | |||

| Térmica | |||

| Otros | |||

| Por Densidad de Potencia | Menos de 100 Wh/kg | ||

| 100 a 200 Wh/kg | |||

| Más de 200 Wh/kg | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías militares?

El tamaño del mercado de baterías militares se situó en 1.560 millones de USD en 2025 y se proyecta que alcance los 1.970 millones de USD en 2030.

¿Qué región lidera la demanda de baterías de grado de defensa?

América del Norte concentra la mayor participación con el 36,67%, impulsada por los considerables presupuestos de adquisición de los Estados Unidos y las nuevas gigafábricas nacionales.

¿Qué categoría de plataforma contribuye más al consumo de baterías?

Los sistemas terrestres representan el 61,34% de la demanda, ya que los ejércitos despliegan vehículos de combate híbrido-eléctricos y electrónica portátil para soldados.

¿Qué tendencia tecnológica ofrece el mayor salto de rendimiento?

Las celdas de litio de ánodo de silicio y las emergentes de estado sólido prometen densidades energéticas superiores a 400 Wh/kg al tiempo que mejoran la seguridad.

¿Cómo se están mitigando los riesgos de la cadena de suministro?

El Pentágono financia la minería nacional, el reciclaje y la producción conforme a la normativa de Compra Americana, al tiempo que exige contratos de múltiples fuentes para limitar la exposición a cuellos de botella extranjeros.

¿Por qué las baterías térmicas siguen siendo relevantes?

Las baterías térmicas proporcionan energía instantánea de alta corriente con una vida útil de 20 años, lo que las hace indispensables para misiles estratégicos y sistemas espaciales.

Última actualización de la página el: