Tamaño y Participación del Mercado de Asientos para Cabinas de Aeronaves Comerciales en Medio Oriente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

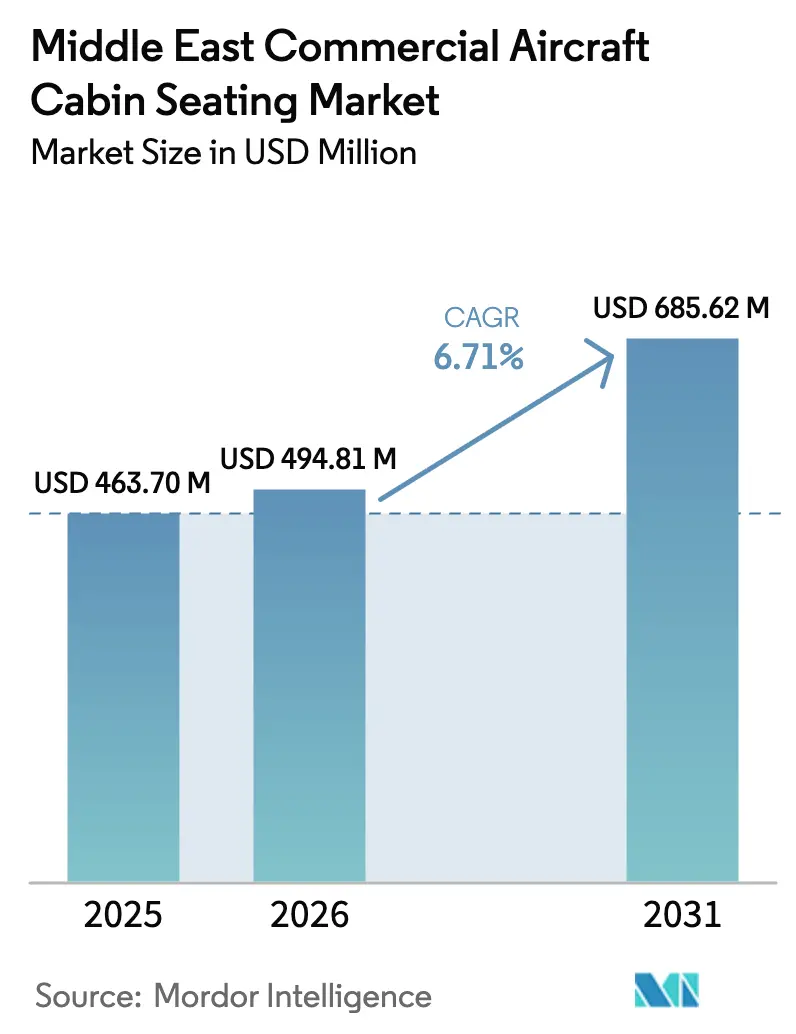

| Tamaño del mercado en el año base (2025) | 463.70 Millones de dólares |

| Tamaño del Mercado (2026) | 494.81 Millones de dólares |

| Tamaño del Mercado (2031) | 685.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

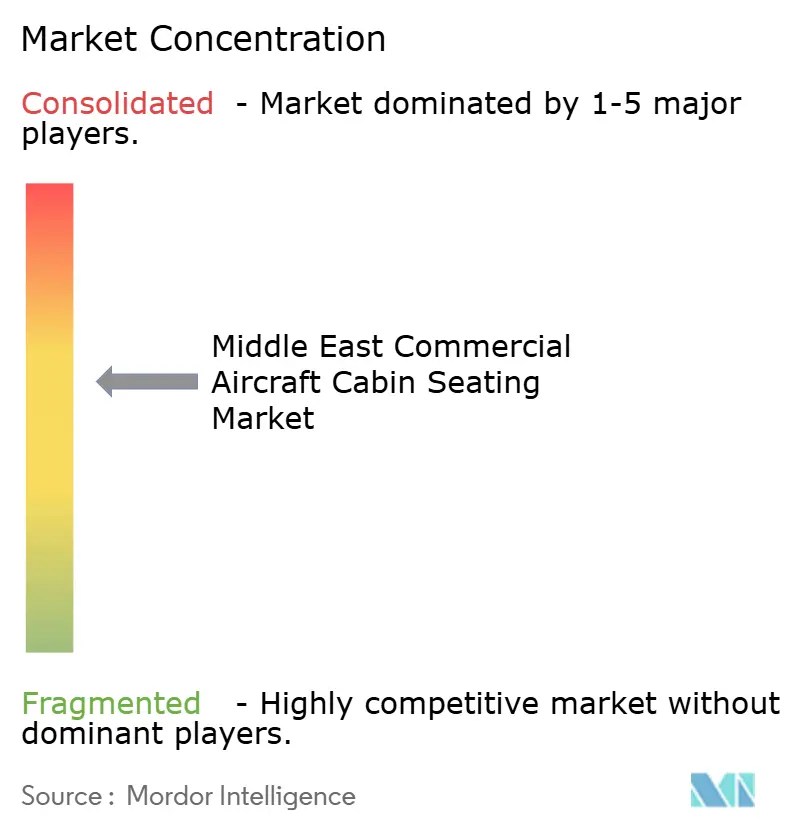

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos para Cabinas de Aeronaves Comerciales en Medio Oriente por Mordor Intelligence

Se espera que el tamaño del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente crezca de USD 463,70 millones en 2025 a USD 494,81 millones en 2026, y se prevé que alcance USD 685,62 millones en 2031 a una CAGR del 6,71% durante el período 2026-2031. Las expansiones aeroportuarias financiadas por los gobiernos de Arabia Saudita y los Emiratos Árabes Unidos, junto con el rápido auge de las aerolíneas de bajo costo (LCC), sostienen una alta demanda de instalaciones originales, mientras que la renovación de flotas de fuselaje ancho y los programas de retrofit canalizan ingresos incrementales para los proveedores de asientos premium. Las aerolíneas intensifican la diferenciación de sus productos mediante suites orientadas a la privacidad y cabinas de turista premium, y los fabricantes de asientos responden con estructuras compuestas ligeras que ayudan a las aerolíneas a cumplir con estrictos objetivos de eficiencia de combustible. Las vulnerabilidades en la cadena de suministro, en particular para los componentes de espuma y actuadores, alargan los plazos de entrega y presionan los calendarios de gasto de capital de las aerolíneas. Aun así, el mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente se beneficia del estatus de centro de conexión de la región en rutas intercontinentales y del sólido apoyo gubernamental a la diversificación económica impulsada por el turismo, lo que consolida las perspectivas de crecimiento más allá de los ciclos globales de aviación.

Conclusiones Clave del Informe

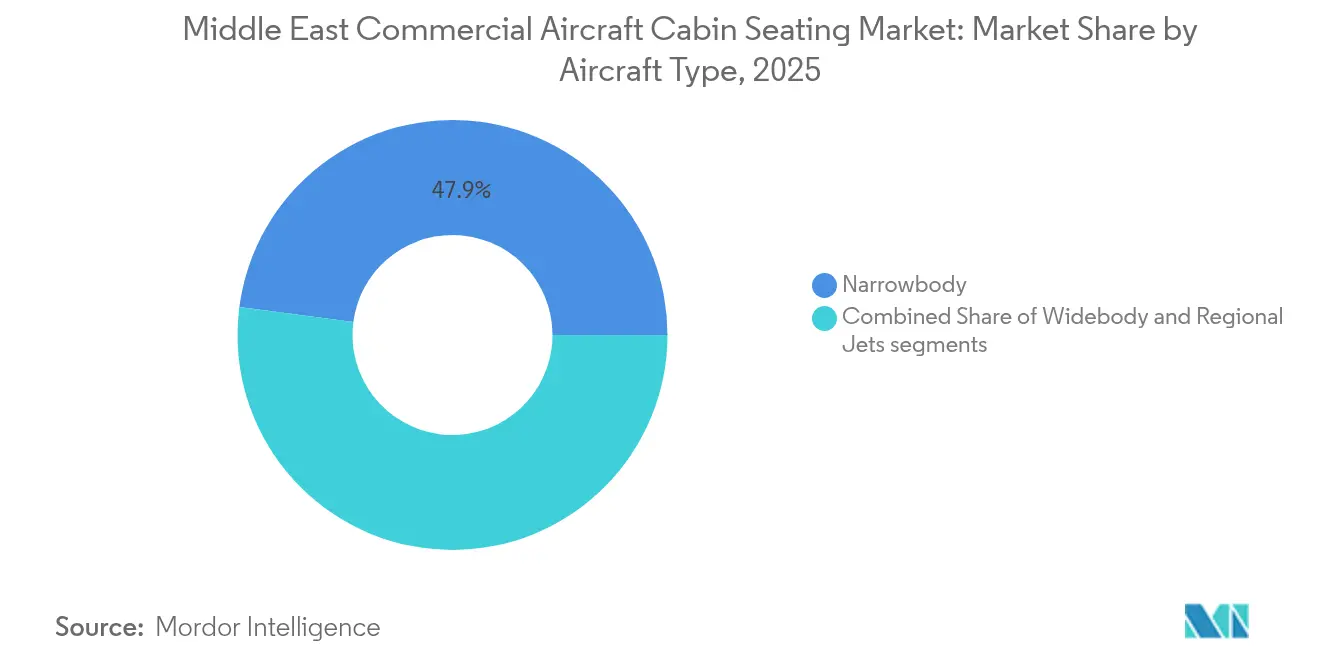

- Por tipo de aeronave, los fuselajes estrechos representaron el 47,92% de la participación del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente en 2025, y se proyecta que los fuselajes anchos registren la CAGR más rápida del 7,28% hasta 2031.

- Por clase de cabina, la clase turista representó una participación del 54,63% del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente en 2025, y se prevé que la clase turista premium se expanda a una CAGR del 8,05% hasta 2031.

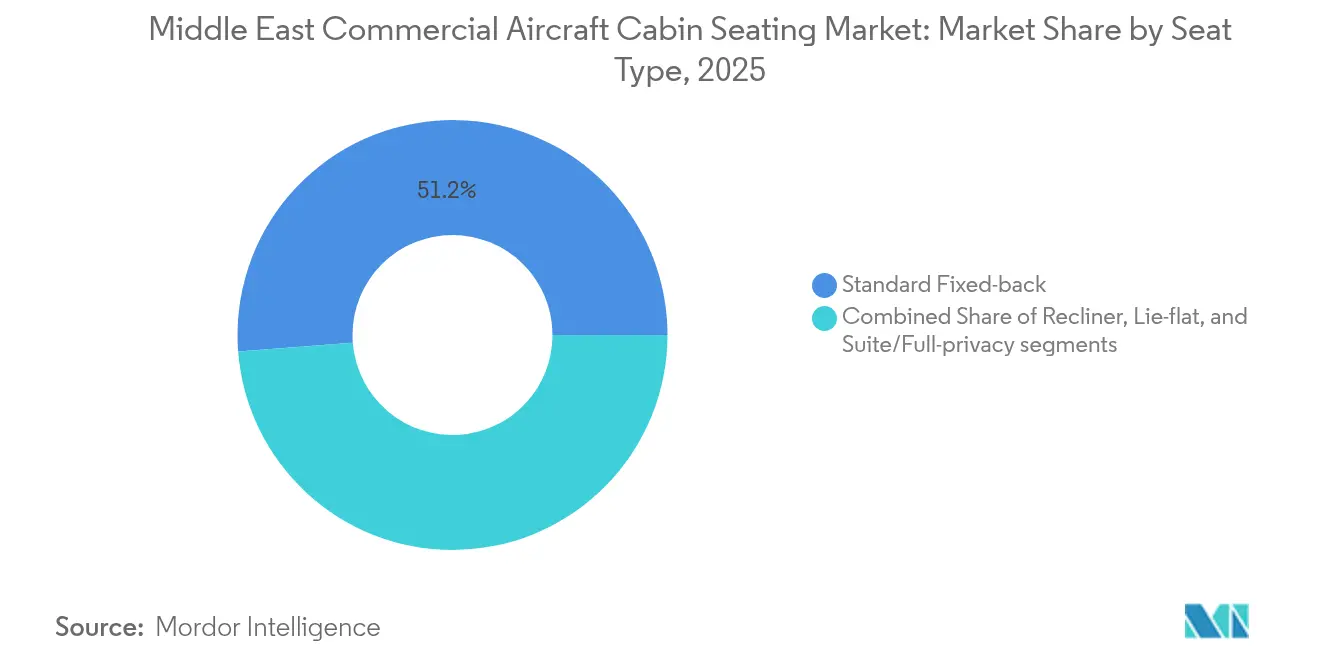

- Por tipo de asiento, los diseños de respaldo fijo capturaron una participación del 51,22% en 2025, mientras que se espera que las configuraciones de suite crezcan a una CAGR del 10,62% hasta 2031.

- Por tipo de instalación, las instalaciones originales representaron el 68,74% de los ingresos de 2025, mientras que se espera que los retrofits aumenten a una CAGR del 8,84%.

- Por geografía, se espera que los Emiratos Árabes Unidos representen el 58,21% de la participación del mercado regional en 2025. En comparación, se proyecta que Arabia Saudita crezca a una CAGR del 11,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Asientos para Cabinas de Aeronaves Comerciales en Medio Oriente

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de las LCC | +1.5% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Programas de renovación de flotas orientados a objetivos de eficiencia de combustible | +1.2% | A nivel regional; más marcado en los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥4 años) |

| Aumento de los retrofits de clase turista premium | +0.8% | Aerolíneas del Golfo; extensión a otros mercados de Medio Oriente | Corto plazo (≤2 años) |

| Aumento en el número de centros de aviación respaldados por el gobierno | +0.7% | Emiratos Árabes Unidos y Qatar | Largo plazo (≥4 años) |

| Avances en la certificación de asientos compuestos ligeros | +0.6% | Proveedores globales al servicio de aerolíneas de Medio Oriente | Mediano plazo (2-4 años) |

| Asociaciones de reparto de riesgos entre fabricantes de equipos originales y fabricantes de asientos | +0.5% | Global; concentrado en torno a las principales operaciones de centros de conexión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las LCC

Las aerolíneas de bajo costo como flynas, Air Arabia y flydubai escalan sus pedidos de flotas y favorecen configuraciones de fuselaje estrecho de 174-180 asientos que maximizan la densidad, por lo que la demanda en volumen de unidades de clase turista de respaldo fijo y alta durabilidad aumenta notablemente.[1]flynas, "Estrategia de Expansión de Flota y Desarrollo de Rutas," FLYNAS.COM Los fabricantes de asientos que ofrecen plataformas modulares con cojines de cambio rápido y carga integrada USB-C capturan pedidos porque las aerolíneas buscan cambios de vuelo más rápidos y funciones de ingresos auxiliares. Los objetivos gubernamentales de conectar 250 destinos internacionales para 2030 amplifican los canales de adquisición de asientos, especialmente para los pares regionales de alta frecuencia.[2]Autoridad General de Aviación Civil, "Estadísticas de Crecimiento del Sector de Aviación Saudita," GACA.GOV.SA Los bastidores compuestos ligeros ayudan a las aerolíneas a reducir el consumo de combustible al tiempo que preservan la rentabilidad económica del número de asientos, satisfaciendo la disciplina de costos del modelo de tarifa reducida. A medida que la amplitud de la red se expande, las aerolíneas hacen retrofit a las entregas anteriores para alinear los estándares de cabina, generando oportunidades de posventa de seguimiento para los proveedores certificados.

Programas de Renovación de Flotas Orientados a Objetivos de Eficiencia de Combustible

Las aerolíneas del Golfo aceleran los ciclos de renovación de fuselajes anchos para alcanzar mejoras del 15-20% en el consumo de combustible, y los contratos de asientos incluyen estructuras de fibra de carbono con fundas optimizadas en peso que reducen kilogramos por pasajero.[3]Emirates, "Programa de Retrofit de Cabina y Modernización de Flota," EMIRATES.COM Emirates ha destinado USD 3.000 millones para la modernización de cabinas, incluidos asientos de última generación que integran patas de titanio y plásticos con contenido reciclado para cumplir los compromisos de sostenibilidad. La certificación EASA ETSO-C127c sustenta la calificación de proveedores, por lo que los titulares con capacidad en instalaciones de prueba tienen ventaja. Los planificadores de red cuantifican el ahorro de combustible en métricas de kilogramo-kilómetro. Los umbrales de retorno sobre la inversión favorecen los productos de reducción de peso y el incremento de ingresos mediante servicios auxiliares como los pedidos en el asiento habilitados por Bluetooth. Las nuevas entregas del B787 y el A350 incorporan así instalaciones de clase turista premium y suites desde el origen, lo que sustenta una demanda estable de instalaciones originales.

Aumento de los Retrofits de Clase Turista Premium

La clase turista premium genera entre un 30% y un 40% más de rendimiento que la clase turista estándar, y las aerolíneas del Golfo aceleran los lanzamientos para monetizar la disposición latente a pagar de los segmentos corporativo y de visita a familiares y amigos.[4]Qatar Airways, "Planes de Expansión de Clase Turista Premium y Flota," QATARAIRWAYS.COM Las líneas de retrofit en Dubái y Doha convierten las cabinas de fuselaje ancho en inmovilizaciones de dieciséis días, reemplazando bloques de clase turista 3-3-3 por disposiciones premium 2-4-2 con un paso de 38 a 42 pulgadas y apoyapiernas con soporte de pantorrilla. Los proveedores de asientos integran almacenamiento de artículos de confort montado en el asiento, alas de privacidad y brazos de bandeja de comida ampliados para elevar el valor percibido limitando el peso adicional de la cabina. El mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente registra un aumento en los servicios de ingeniería de retrofit, incluida la recertificación de monumentos y las actualizaciones del plan de disposición de pasajeros (LOPA), a medida que las aerolíneas extraen ingresos incrementales de fuselajes de vida media. La respuesta de los programas de fidelización es positiva, lo que impulsa los factores de ocupación en los sectores de largo radio y valida nuevos lanzamientos.

Centros de Aviación Respaldados por el Gobierno

Las estrategias de megacentro dependen de una experiencia del pasajero sin interrupciones, por lo que las autoridades dirigen el capital hacia productos de asientos premium que refuerzan la percepción de marca.[5]Agencia de Prensa Saudita, "Arabia Saudita Anuncia una Inversión de 50.000 Millones de USD en Infraestructura Aeroportuaria," SPA.GOV.SA La expansión aeroportuaria de USD 35.000 millones de Dubái incrementa los bancos de salida en hora punta, lo que se traduce en mayores requisitos de capacidad de asientos en aeronaves. La apuesta de Doha por el tráfico de conexión de alto rendimiento lleva a Qatar Airways a especificar suites orientadas a la privacidad en las rutas insignia, aliviando la presión competitiva frente a los rivales asiáticos y europeos. La financiación gubernamental protege a las aerolíneas de las perturbaciones a corto plazo en el precio del petróleo, respaldando ciclos de adquisición sostenidos. Para los proveedores, la proximidad a los centros logísticos de zonas francas reduce los plazos de entrega de los conjuntos de instalación original, mitigando las fricciones fiscales y aduaneras que afectan a otras regiones. En general, la política orientada a los centros garantiza una demanda de asientos predecible y plurianual en todas las clases de cabina.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la entrega de programas de aeronaves | −0.9% | Impacto global; agudo en Medio Oriente debido a los grandes pedidos | Corto plazo (≤2 años) |

| Cuellos de botella en la cadena de suministro de espuma y actuadores | −0.6% | Fabricación global; retrasos en la instalación regional | Mediano plazo (2-4 años) |

| Precios volátiles del combustible para aviación que afectan el gasto de capital | −0.7% | A nivel regional | Corto plazo (≤2 años) |

| Regulaciones de densidad de cabina que limitan el número de asientos | −0.4% | A nivel regional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Entrega de Programas de Aeronaves

Los plazos de entrega prolongados en Boeing y Airbus desplazan las entregas de fuselajes estrechos y anchos entre 12 y 18 meses, congela las ventanas de instalación de asientos programadas y aplaza el reconocimiento de ingresos de los proveedores. Las aerolíneas de Medio Oriente con importantes pedidos pendientes, Emirates, Qatar Airways y Saudia, enfrentan brechas de capacidad aguas abajo, lo que las obliga a extender la utilización de cabinas más antiguas o arrendar capacidad interina. Los fabricantes de asientos incurren en costos de mantenimiento de inventario por conjuntos de componentes parcialmente completados que aguardan disponibilidad de la célula, lo que aumenta los requisitos de capital de trabajo y reduce los perfiles de margen. Las aerolíneas mitigan las perturbaciones acelerando los programas de retrofit, pero los espacios de retrofit compiten con las visitas de mantenimiento pesado, sometiendo a presión la capacidad de los centros de mantenimiento, reparación y revisión (MRO). El bloqueo modera el crecimiento a corto plazo, pero prepara un aumento de entregas en 2027-2028 que podría poner a prueba los límites de capacidad de los proveedores.

Cuellos de Botella en la Cadena de Suministro de Espuma y Actuadores

La espuma de poliuretano de grado regulatorio enfrenta escasez de materias primas vinculada a restricciones de seguridad química, y la escasez de semiconductores retrasa los envíos de actuadores electromecánicos, extendiendo los plazos de entrega de componentes hasta 20 semanas. Los fabricantes de equipos originales de asientos recurren a materiales de doble fuente, inician nuevos ciclos de certificación o rediseñan los productos para adaptarse a los sustitutos disponibles, lo que infla los gastos de ingeniería no recurrente. Las aerolíneas se enfrentan a precios unitarios más elevados y a una flexibilidad de especificaciones limitada, aceptando en ocasiones construcciones de asientos con menos características para evitar situaciones de aeronaves en tierra. En respuesta, Collins Aerospace y Safran amplían la integración vertical hacia los subconjuntos de espuma y control de movimiento, aunque la puesta en marcha requiere gasto de capital y formación de la plantilla. La escasez persistente suprime modestamente la CAGR del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente hasta que la capacidad global de semiconductores se recupere.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Crecimiento del Fuselaje Ancho Supera el Volumen del Fuselaje Estrecho

El segmento de fuselaje ancho del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente registró una CAGR prevista del 7,28%, superando el volumen del fuselaje estrecho a pesar de que los fuselajes estrechos retuvieron el 47,92% de la participación de mercado en 2025. La demanda de fuselaje ancho se alinea con las estrategias de largo radio de las aerolíneas del Golfo y la diferenciación de cabinas premium, en particular sus flotas de A350 y B787, que cuentan con suites de última generación y suites autónomas. El impulso del fuselaje estrecho descansa en la frecuencia de corto radio y la expansión de las LCC; las adjudicaciones de contratos para los programas A320neo y B737 MAX llenan las canalizaciones de clase turista de respaldo fijo en Safran y RECARO. Los jets regionales siguen siendo un nicho de mercado, pero sirven enlaces punto a punto que no pueden sustentar aeronaves más grandes.

Los planificadores de flota justifican los presupuestos de retrofit de fuselaje ancho porque cada asiento mejorado desbloquea primas de tarifa que son múltiplos de las de las aeronaves de fuselaje estrecho, o, al mismo tiempo, ahorros de peso del 1-2% se traducen en considerables compensaciones de costos de queroseno en segmentos de ultra largo radio. Por el contrario, el fuselaje estrecho se centra en la renovación de la clase turista en versión esbelta, la alimentación integrada y la armonización de la iluminación de la cabina que aumentan los ingresos auxiliares. La alineación entre la EASA y la Autoridad General de Aviación Civil (GACA) en materia de certificación simplifica los conjuntos de componentes de los proveedores en todas las categorías de aeronaves, reforzando las estrategias de comunalidad entre programas.

Por Clase de Cabina: La Clase Turista Premium Impulsa la Optimización de Ingresos

Los asientos de clase turista siguen dominando en valor porque ocupan la mayor parte del espacio de cabina disponible, capturando el 54,63% de la participación del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente en 2025. Las aerolíneas aplican diseños esbeltos con un paso de 28 a 31 pulgadas para mantener factores de ocupación de equilibrio en rutas sensibles al precio. Sin embargo, el crecimiento de la clase turista premium a una CAGR del 8,05% sustenta los cambios en la combinación de ingresos, a medida que las aerolíneas incorporan entre 24 y 40 asientos por fuselaje ancho para capturar mayores rendimientos sin la complejidad de servicio de las camas planas de clase ejecutiva.

El mobiliario de clase turista premium incluye mecanismos de tipo reclinable, reposabrazos más anchos y apoyapiernas ajustables, pero pesa solo marginalmente más que las unidades de clase turista básica gracias a las paredes laterales compuestas y los componentes duros de magnesio. Los retrofits de flota impulsan el tamaño del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente para clase turista premium en Emirates, Etihad y Saudia. Los asientos de clase ejecutiva sostienen el prestigio de marca en las rutas insignia, pero generan volúmenes estables, no de hipercrecimiento. Las instalaciones de primera clase son típicamente boutique, con entre seis y ocho suites por aeronave; no obstante, impulsan servicios de ingeniería de alto margen y controles de asiento habilitados por sensores.

Por Tipo de Asiento: Las Configuraciones de Suite Lideran la Innovación

Las unidades de clase turista de respaldo fijo mantuvieron una participación del 51,22% en 2025, pero los asientos tipo suite registraron la trayectoria más alta a una CAGR del 10,62%, lo que refleja la búsqueda de exclusividad por parte de las aerolíneas del Golfo en los corredores de largo radio. Los diseños de suite ahora cuentan con puertas de privacidad de suelo a techo, pantallas de vídeo de 32 pulgadas y pantallas de ventana habilitadas para realidad virtual (RV), redefiniendo la cima de la pirámide de productos. Los asientos reclinables sustentan las configuraciones de clase turista premium, optimizando el confort dentro de los raíles de asiento convencionales. Mientras tanto, los productos de clase ejecutiva de plano totalmente reclinable evolucionan hacia disposiciones en espina de pez con mayor acceso al pasillo y espacio para los hombros, logrando un equilibrio entre densidad y confort.

Los centros de investigación y desarrollo en Toulouse, Hamburgo y Dubái iteran geometrías de carcasa compuesta que comprimen el peso sin sacrificar la rigidez. Los proveedores equipan las suites con carga inalámbrica integrada, iluminación de ambiente OLED y sensores de mantenimiento predictivo que transmiten datos de uso a través de los sistemas de monitoreo de salud de la aeronave. Se espera que el tamaño del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente para productos de suite y privacidad crezca de USD 50 millones en 2025 a USD 91,6 millones en 2031, impulsado por contratos de retrofit de múltiples conjuntos en la flota B777 de Emirates.

Por Tipo de Instalación: La Aceleración del Retrofit Impulsa el Crecimiento del Posventa

La instalación original dominó con una participación del 68,74% en 2025, porque cada aeronave nueva requiere asientos certificados en la entrega, y los catálogos de asientos aprobados por el fabricante de equipos originales reducen la carga de ingeniería de las aerolíneas. Sin embargo, la CAGR del retrofit del 8,84% supera el crecimiento de referencia, ya que las aerolíneas cubren los retrasos en las entregas y renuevan los productos complejos antes de eventos globales como la Expo 2030 Riad. Las aerolíneas evalúan el retorno sobre la inversión del retrofit a través de las primas de tarifa y las compensaciones de tiempo de inactividad por mantenimiento; los kits de asientos modulares y los arneses de sistema de entretenimiento en vuelo (IFE) de tipo conectar y listo reducen el tiempo de aeronave en tierra a menos de 18 días.

La asociación de retrofit de Collins Aerospace con Saudia ejemplifica la tendencia, cubriendo los reemplazos de asientos esbeltos de clase turista y las mejoras de plano totalmente reclinable de clase ejecutiva combinadas con renovaciones de lavabos. Los proveedores de retrofit agrupan la ingeniería de certificación de tipo suplementario (STC), el kit de piezas y la supervisión de la instalación in situ, generando arrastre de servicios más allá de la venta inicial del asiento. La participación del mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente correspondiente a los trabajos de retrofit está preparada para superar el 35% en 2031 a medida que los pedidos pendientes se resuelvan y las entregas de los fabricantes de equipos originales se estabilicen.

Análisis Geográfico

Los Emiratos Árabes Unidos anclan el mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente a través de Emirates y Etihad, que operaron más de 300 aeronaves en 2025 y cuentan con amplias canalizaciones de retrofit e instalación original. El programa de infraestructura de USD 35.000 millones del Aeropuerto Internacional de Dubái refuerza el crecimiento de la flota, canalizando la demanda hacia productos de suite premium y plano totalmente reclinable que se alinean con los estándares de marca. Los proveedores establecen centros de distribución regional en la Zona Franca de Dubái Sur, mitigando las fricciones aduaneras y permitiendo una entrega rápida de repuestos a los socios de mantenimiento, reparación y revisión (MRO).

Arabia Saudita es el mercado de asientos de más rápido crecimiento, respaldado por un plan de expansión aeroportuaria de USD 50.000 millones y los objetivos de Visión 2030 para 330 millones de pasajeros anuales. El libro de pedidos de fuselaje estrecho de flynas ancla el volumen masivo de asientos de clase turista, mientras que los retrofits de fuselaje ancho de Saudia introducen cabinas de clase turista premium en las rutas troncales de turismo religioso. El nuevo Aeropuerto Internacional Rey Salman de Riad amplifica la demanda futura de asientos de instalación original, y la supervisión de aeronavegabilidad local, armonizada con la EASA, acelera los ciclos de certificación para los proveedores de asientos.

Qatar mantiene una influencia desproporcionada en relación con su población porque Qatar Airways despliega una joven flota de fuselaje ancho con alta densidad de suites, impulsando el desarrollo continuo de productos de clase ejecutiva orientados a la privacidad. La próxima incorporación del B777-9 de la aerolínea establecerá nuevos referentes para las suites de primera clase con puertas de suelo a techo y paneles de cristal inteligente. Israel y los estados más pequeños del Golfo añaden crecimiento suplementario mediante la modernización de las aerolíneas de bandera y los programas de turismo regional, favoreciendo asientos esbeltos rentables con alimentación integrada y portavasos para tabletas. En toda la región, las zonas de libre comercio y las concesiones fiscales incentivan a los proveedores globales a establecer posiciones de almacenamiento regional, mejorando los indicadores de tiempo de comercialización y reforzando la proximidad al cliente.

La política gubernamental en todo Medio Oriente exige el cumplimiento del Anexo 8 de la OACI y las normas de seguridad de la EASA, garantizando protocolos uniformes de certificación de asientos. Los entornos regulatorios armonizados reducen los costos de ingeniería no recurrente para los proveedores y simplifican los ciclos de adquisición de las aerolíneas. En conjunto, estos factores geográficos posicionan el mercado de asientos para cabinas de aeronaves comerciales en Medio Oriente como resiliente a las oscilaciones económicas globales, sustentando un crecimiento compuesto hasta 2030.

Panorama Competitivo

Safran, Collins Aerospace y RECARO ostentan la base instalada más extensa, aprovechando sus posiciones en los catálogos plurianuales de Airbus y Boeing para asegurar volúmenes recurrentes de instalación original. La plataforma esbelta Z200 de Safran sustenta las entregas del A320neo de flynas, integrando cojines inteligentes y alimentación USB-C para satisfacer las necesidades de una LCC. Collins Aerospace se diferencia mediante paquetes completos de retrofit que combinan la mejora de asientos, cocinas y lavabos, tal como evidencia el calendario de renovación de cabina de Saudia. RECARO se centra en productos de clase turista y clase turista premium optimizados en peso, utilizando travesaños de titanio y respaldos de asiento compuestos.

Jugadores emergentes como Geven, ZIM y Thompson Aero Seating se abren paso en los segmentos de clase turista premium y clase ejecutiva ofreciendo personalización flexible en torno a las huellas de los raíles de asiento. Los espacios tecnológicos en blanco incluyen el monitoreo de salud del asiento habilitado por sensores, telas tapizadas biocidas y piezas de asiento fabricadas de forma aditiva que permiten el reemplazo rápido de repuestos. La experiencia en certificación sigue siendo una barrera; los proveedores titulares operan trineos de prueba dinámica internos y laboratorios de inflamabilidad que aceleran las aprobaciones de la Especificación Técnica Estándar Europea (ETSO). El ámbito competitivo exhibe así una concentración moderada, con relaciones a largo plazo con las aerolíneas y requisitos de capital regulatorio que limitan la fragmentación.

Los nuevos participantes persiguen oportunidades de nicho en química de espuma ligera y carga inalámbrica integrada; sin embargo, persisten desafíos de escala debido a los costos de calificación recurrentes. Las fusiones y adquisiciones continúan como vía de adquisición de capacidades, ya que la compra de HAECO Cabin Solutions por parte de ZIM amplía el alcance del producto desde la clase turista hasta la clase ejecutiva. En el horizonte del pronóstico, la intensidad competitiva dependerá de la resiliencia de la cadena de suministro; es probable que las empresas que controlan los materiales aguas arriba y la producción de actuadores mejoren su posición en el mercado.

Líderes de la Industria de Asientos para Cabinas de Aeronaves Comerciales en Medio Oriente

Elevate Aircraft Seating LLC

Expliseat S.A.S.

Safran SA

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: flynas firmó un memorando de entendimiento (MoU) con Safran para equipar 60 aeronaves A320neo con asientos de clase turista Z200 que incluyen cojines inteligentes, portadispositivos y puertos de alimentación.

- Abril de 2025: Thompson Aero Seating obtuvo un contrato con Thai Airways para 32 conjuntos de asientos de clase ejecutiva Vantage para las entregas de A321neo programadas para finales de 2025.

- Abril de 2025: Geven anunció contratos de asientos de clase turista y clase premium con Turkish Airlines y Frontier Airlines, aprovechando la plataforma Essenza SE y la plataforma Comoda.

- Octubre de 2024: RECARO Aircraft Seating celebró su 13.° Día Global de Proveedores, destacando las iniciativas de materiales con contenido reciclado.

Alcance del Informe del Mercado de Asientos para Cabinas de Aeronaves Comerciales en Medio Oriente

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jet Regional |

| Clase Turista |

| Clase Turista Premium |

| Clase Ejecutiva |

| Primera Clase |

| Respaldo Fijo Estándar |

| Reclinable |

| Plano Totalmente Reclinable |

| Suite/Privacidad Total |

| Instalación Original |

| Retrofit |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Israel |

| Resto de Medio Oriente |

| Por Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jet Regional | |

| Por Clase de Cabina | Clase Turista |

| Clase Turista Premium | |

| Clase Ejecutiva | |

| Primera Clase | |

| Por Tipo de Asiento | Respaldo Fijo Estándar |

| Reclinable | |

| Plano Totalmente Reclinable | |

| Suite/Privacidad Total | |

| Por Tipo de Instalación | Instalación Original |

| Retrofit | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Israel | |

| Resto de Medio Oriente |

Definición de mercado

- Tipo de Producto - En este estudio se incluyen los asientos integrados en la aeronave de pasajeros, compuestos por diferentes combinaciones de materiales.

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves de pasajeros, como los fuselajes estrechos y anchos, que son de pasillo único y de doble pasillo.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase turista y la clase turista premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interior Bruto (PIB) | El Producto Interior Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el rango dinámico estándar (SDR). |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el control del tráfico aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K hace referencia a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Costo (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventana de Oscurecimiento Electrónico (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción