Tamaño y participación del mercado europeo de iluminación de cabina de aeronaves comerciales

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

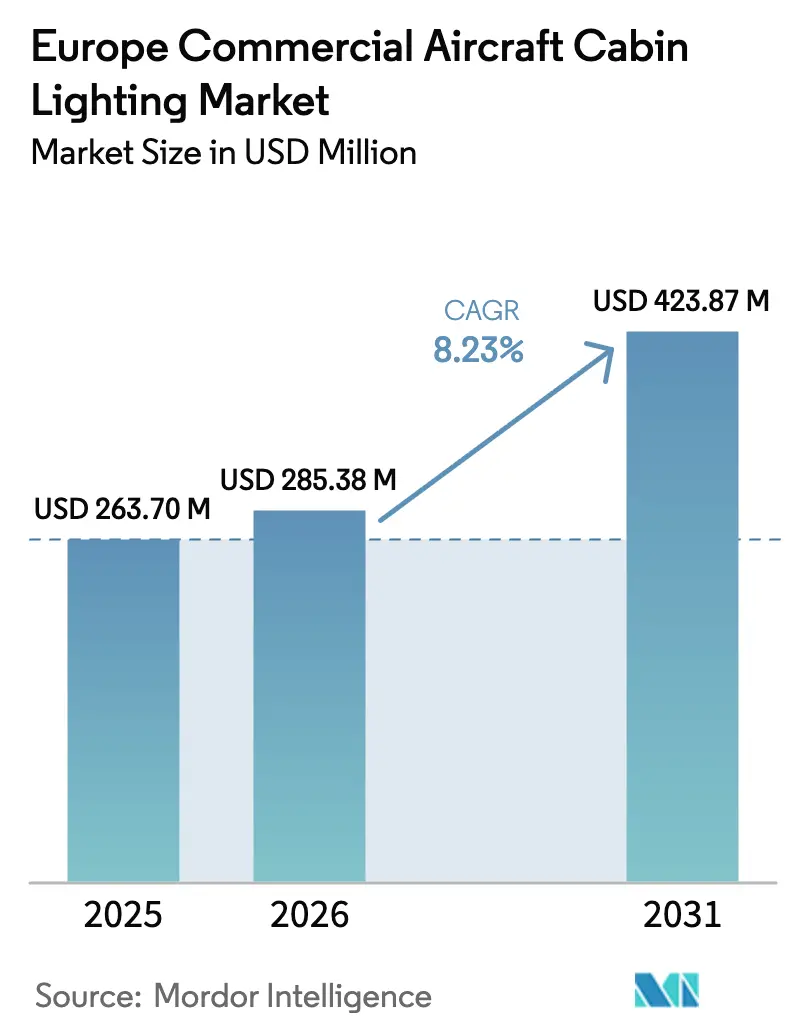

| Tamaño del mercado en el año base (2025) | 263.70 Millones de dólares |

| Tamaño del Mercado (2026) | 285.38 Millones de dólares |

| Tamaño del Mercado (2031) | 423.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de iluminación de cabina de aeronaves comerciales por Mordor Intelligence

Análisis del mercado

El tamaño del mercado europeo de iluminación de cabina de aeronaves comerciales en 2026 se estima en 285,38 millones de USD, creciendo desde el valor de 2025 de 263,70 millones de USD, con proyecciones para 2031 que muestran 423,87 millones de USD, creciendo a una CAGR del 8,23% durante 2026-2031. La recuperación de la demanda de pasajeros, las renovaciones de flotas a gran escala y los objetivos de eficiencia energética del programa «Fit for 55» elevan la inversión en iluminación de cabina, principalmente mediante las instalaciones retroactivas de LED que reducen la carga eléctrica a bordo y la mano de obra de mantenimiento. Las aerolíneas tratan la iluminación como un palanca operativa y una firma de marca, desplegando programas de color dinámico que diferencian el servicio sin añadir peso al asiento. Los retrasos en la entrega de los fabricantes de equipos originales (OEM) canalizan el capital hacia las actualizaciones en servicio, por lo que los proveedores especializados en instalaciones retroactivas ganan impulso. Por último, el crecimiento de los aviones de fuselaje estrecho sustenta el volumen de referencia, mientras que las instalaciones retroactivas en aviones de fuselaje ancho aumentan el valor promedio por aeronave a medida que los operadores buscan la funcionalidad de ritmo circadiano en vuelos de largo recorrido.

Conclusiones clave del informe

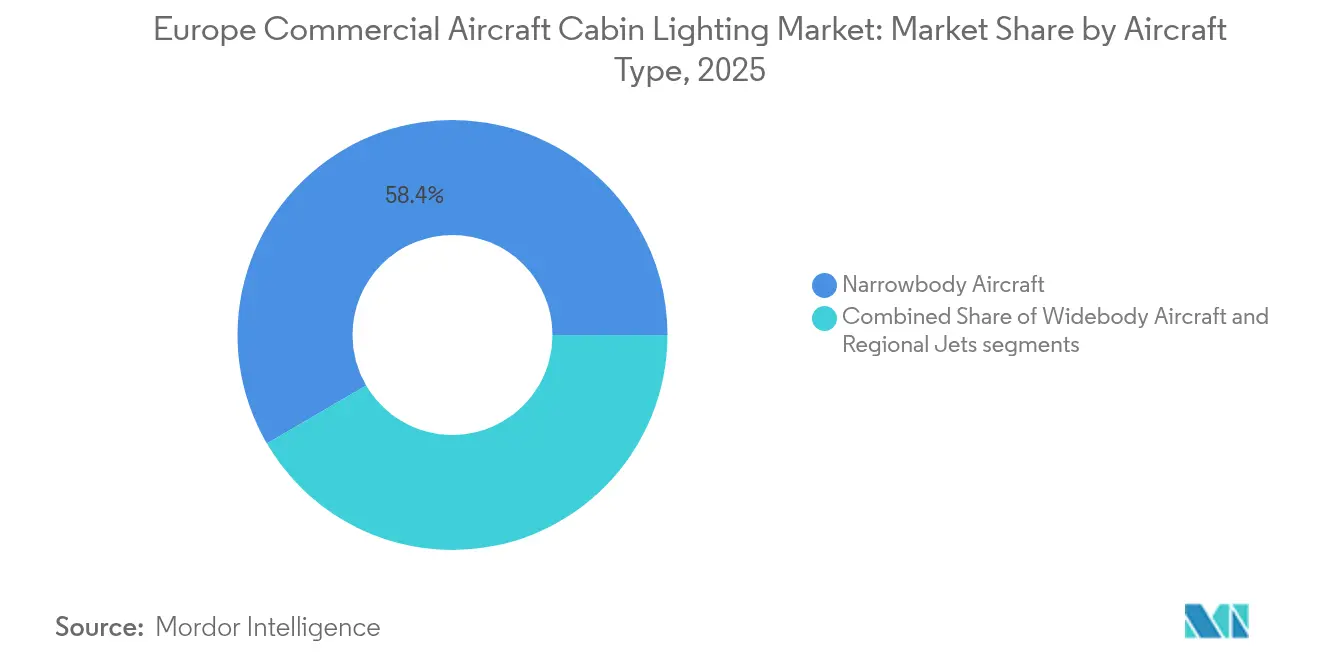

- Por tipo de aeronave, los jets de fuselaje estrecho lideraron el mercado europeo de iluminación de cabina de aeronaves comerciales con una participación del 58,42% en 2025, mientras que se espera que las aeronaves de fuselaje ancho registren el crecimiento más rápido, con una CAGR del 7,05% hasta 2031.

- Por tipo de luz, las luminarias de techo y pared capturaron el 31,12% del tamaño del mercado europeo de iluminación de cabina de aeronaves comerciales en 2025; se pronostica que las tiras de señalización de evacuación de piso se expandirán a una CAGR del 6,73% hasta 2031.

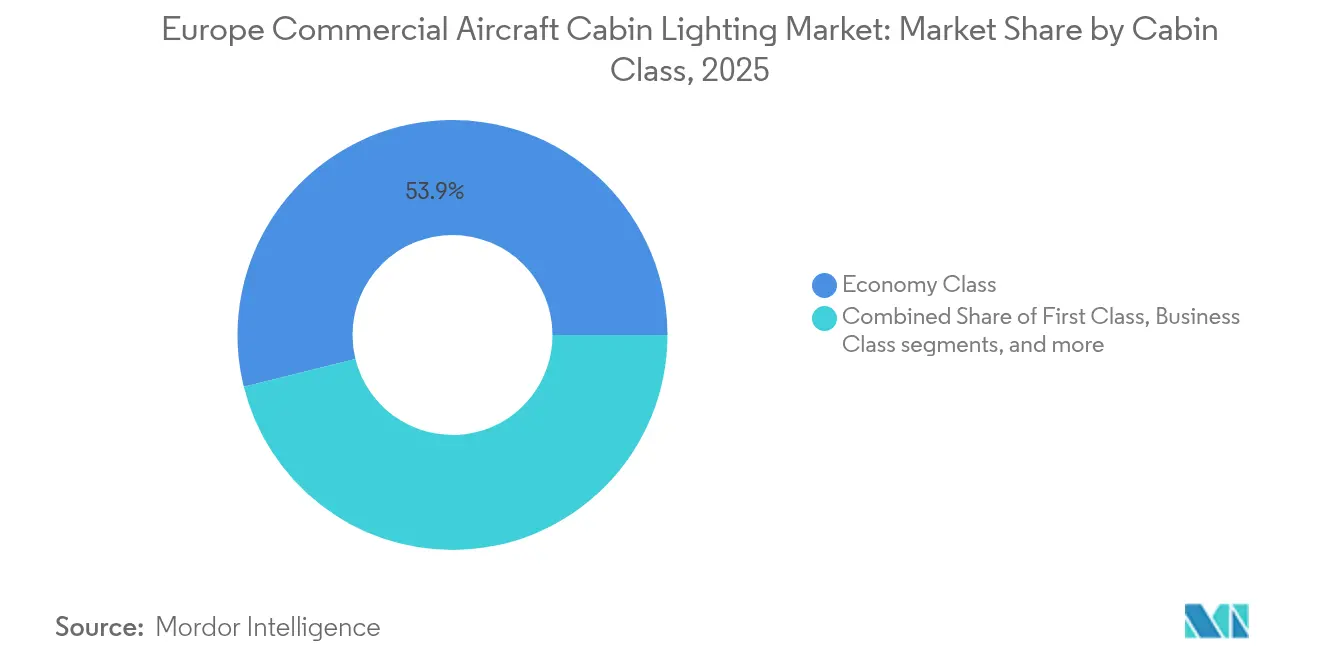

- Por clase de cabina, las filas de clase económica representaron el 53,86% de las instalaciones de 2025, pero los sistemas de clase ejecutiva están encaminados hacia la CAGR más alta, del 7,16%.

- Por usuario final, la instalación de fábrica OEM mantuvo una participación del 51,83% en 2025, mientras que la actividad del mercado de posventa crece a una CAGR del 7,66% a medida que los operadores renuevan las flotas envejecidas.

- Por geografía, Alemania dominó con el 27,54% de los ingresos en 2025; Turquía registrará el crecimiento anual más rápido, del 8,04%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de iluminación de cabina de aeronaves comerciales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las entregas de aeronaves de fuselaje estrecho en Europa | +1.2% | Alemania, Francia, España | Mediano plazo (2-4 años) |

| Instalaciones retroactivas de LED en toda la flota para reducir el consumo de energía y el mantenimiento | +1.8% | Paneuropeo, más fuerte en Europa Occidental | Corto plazo (≤ 2 años) |

| Diferenciación de marca de las aerolíneas mediante iluminación de ambiente | +1.1% | Centros premium en toda Europa | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética «Fit for 55» de la UE | +0.9% | UE-27 más Reino Unido | Largo plazo (≥ 4 años) |

| Iluminación ajustada para pantallas de comercio electrónico a bordo | +0.8% | Mercados del norte de Europa con enfoque digital | Largo plazo (≥ 4 años) |

| Iluminación de ritmo circadiano para vuelos de larguísimo recorrido | +0.5% | Aerolíneas de centros de Alemania, Países Bajos y Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las entregas de aeronaves de fuselaje estrecho en Europa

Las carteras de pedidos del A320neo y del B737-8 se extienden hasta 2030, lo que lleva a las aerolíneas a asegurar los primeros puestos de producción incluso cuando las cadenas de suministro siguen siendo ajustadas. Cada nuevo avión de fuselaje estrecho sale de fábrica con conjuntos de LED completamente integrados que reducen el consumo eléctrico en comparación con los equipos halógenos heredados, elevando la penetración de referencia de la iluminación eficiente. La densa red intraeuropea mantiene la utilización diaria por encima de los 10 ciclos, acelerando el ahorro en la vida útil de las lámparas y ampliando la justificación de las instalaciones retroactivas en los aviones más antiguos. Los arrendadores de aeronaves prefieren interiores estandarizados y de bajo mantenimiento, por lo que estipulan paquetes de LED en las condiciones de devolución del arrendamiento, garantizando la adopción tanto en aerolíneas de bandera como de bajo coste. Por último, la mayor densidad de asientos de los aviones de fuselaje estrecho significa que un solo pedido familiar puede desplazar las curvas de demanda regional, amplificando el efecto positivo del 1,2% del impulsor sobre el pronóstico.[1]EUROCONTROL, "Instantánea de la aviación europea 2024," eurocontrol.int

Instalaciones retroactivas de LED en toda la flota para reducir el consumo de energía y el mantenimiento

Los operadores europeos impulsan las conversiones a LED porque la tecnología reduce el consumo de energía de la cabina hasta en un 75%, extendiendo el tiempo medio entre fallos a 50.000 horas de vuelo.[2]STG Aerospace, "ArkeFly completa la instalación retroactiva de LED," stgaerospace.com Los modelos de costes muestran recuperaciones de la inversión en 18-24 meses mediante la combinación de la reducción del consumo de combustible y la supresión del reemplazo de lámparas, una métrica que satisface incluso a las aerolíneas de bajo coste (LCC) más orientadas al ahorro de efectivo. Las aprobaciones de la Parte 145 de EASA permiten la instalación durante las paradas nocturnas, protegiendo la integridad de los ajustados horarios de las aeronaves que promedian 11 horas de utilización diaria. Los módulos integrados también reducen el inventario de repuestos porque una sola placa LED reemplaza múltiples variantes de bombillas, liberando espacio de almacén en las estaciones de línea. Esta clara ventaja operativa explica el mayor impulso del 1,8% del impulsor sobre la CAGR de la región.

Diferenciación de marca de las aerolíneas mediante iluminación de ambiente

Las aerolíneas de servicio completo utilizan la iluminación de cabina como una capa de branding emocional que los pasajeros pueden ver y recordar. El programa Allegris de Lufthansa sincroniza tonos cálidos durante el embarque, neutrales fríos durante el crucero y tonos de amanecer antes de la llegada, reforzando una narrativa premium sin cambios estructurales en el asiento.[3]Grupo Lufthansa, "Concepto de cabina Allegris," lufthansagroup.com SWISS Senses sincroniza los ciclos de luz con las fases de las comidas, dando a la tripulación una señal ambiental intuitiva para gestionar el ritmo del servicio. Estas paletas distintivas se convierten en marcas visuales en las imágenes de las redes sociales, amplificando el alcance de la marca sin coste publicitario mientras elevan las puntuaciones del Índice Neto de Promotores. Dado que los sistemas se basan en el hardware LED existente, la inversión incremental se centra principalmente en el software, ampliando la adopción entre las aerolíneas de nivel medio que ahora compiten en el sentimiento del pasajero en lugar de en el paso entre asientos.

Mandatos de eficiencia energética «Fit for 55» de la UE

Aunque el paquete legislativo se centra en el comercio de emisiones y las cuotas de combustible de aviación sostenible, las aerolíneas aprovechan los ahorros eléctricos de la cabina para demostrar avances tempranos en los paneles de cumplimiento.[4]Comisión Europea, "Fit for 55," ec.europa.eu Las mejoras de iluminación producen reducciones cuantificables en kilovatios-hora que se incorporan directamente a las cifras de Alcance 1 declaradas, proporcionando una validación rápida ante reguladores e inversores. Los gobiernos nacionales vinculan los incentivos de ranuras aeroportuarias y la reducción de las tasas de navegación a acciones de sostenibilidad visibles, impulsando los proyectos de iluminación más arriba en las listas de prioridades de capital. Los proveedores de equipos comercializan calculadoras de huella de carbono que traducen las mejoras en lúmenes por vatio en emisiones equivalentes de CO₂, simplificando la comunicación con los accionistas. Los beneficios acumulados de política y reputación anclan la influencia del impulsor de +0,9% sobre la CAGR regional.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presión presupuestaria de las LCC que retrasa las instalaciones retroactivas | –0.7% | Paneuropeo, más fuerte en Europa del Este | Corto plazo (≤ 2 años) |

| Plazos de certificación para luces controladas por software | –0.4% | UE, jurisdicción EASA | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de fósforos de tierras raras | –0.3% | Suministro global, impacto en la fabricación de la UE | Largo plazo (≥ 4 años) |

| Contabilidad ESG de Alcance 3 que frena las modificaciones de cabina | –0.2% | Mercados de Europa Occidental con prioridad en sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión presupuestaria de las LCC que retrasa las instalaciones retroactivas

Operadores ultrarracionales como Ryanair se adhieren a cabinas de clase única y comodidades mínimas, asignando capital a aeronaves en crecimiento en lugar de a mejoras de interiores. Dado que estas flotas promedian ya 8 años de antigüedad, los directores financieros dudan en invertir en sistemas que pueden no amortizarse antes de su retiro. La volatilidad de la cobertura del combustible y las fluctuaciones de las divisas locales en Europa del Este comprimen aún más el gasto discrecional. Las aprobaciones del consejo a menudo dependen de ahorros demostrables en mantenimiento, pero los trayectos de sector más cortos diluyen las ventajas energéticas por vuelo. En consecuencia, el factor restrictivo recorta un 0,7% de la CAGR regional hasta que regrese la estabilidad macroeconómica.

Plazos de certificación para luces controladas por software

La EASA exige análisis completos de peligros de software para cualquier sistema de cabina que interactúe con la gestión de energía o los dispositivos de pasajeros, añadiendo 12-18 meses a los ciclos de aprobación. Los equipos de desarrollo deben preparar evaluaciones de seguridad basadas en modelos y trazabilidad del código fuente, lo que infla los presupuestos de ingeniería. Las aerolíneas son cautelosas ante los retrasos en los programas y, por tanto, aparcan conceptos avanzados como las zonas de color seleccionables por el pasajero. Los proyectos diferidos deprimen la demanda a corto plazo, especialmente entre los proveedores más pequeños que no pueden financiar largos procesos de certificación sin compromisos de compra. El retraso en cascada representa un lastre del -0,4% sobre la expansión agregada del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: la dominancia de los aviones de fuselaje estrecho impulsa el volumen

Los jets de fuselaje estrecho mantuvieron el 58,42% de la participación de mercado en 2025, beneficiándose de una base de flota donde las variantes del A320 y el B737 comprenden el 78% de los aviones activos. Esta dominancia asegura ciclos de instalación retroactiva recurrentes porque la alta utilización diaria acelera el desgaste de la cabina, lo que lleva a las aerolíneas a renovar los interiores cada cinco años. Los operadores de aviones de fuselaje estrecho prefieren kits de LED de instalación directa que se instalan durante las verificaciones A nocturnas, minimizando la pérdida de ingresos. Aunque el tamaño del mercado europeo de iluminación de cabina de aeronaves comerciales vinculado a los pedidos de fuselaje estrecho crece de forma constante, la subclase de fuselaje ancho disfruta de una CAGR más rápida del 7,05% a medida que las aerolíneas equipan las flotas envejecidas de A330, B777 y A340 con funciones de iluminación de ambiente y ritmo circadiano que elevan los rendimientos del largo recorrido.

Los programas de fuselaje ancho se benefician de una mayor superficie de cabina: una sola instalación retroactiva en un A350 supone entre 2 y 3 veces la lista de materiales de un B737. Las aerolíneas justifican el gasto vinculando la iluminación con las suites de clase ejecutiva renovadas, impulsando flujos de ingresos auxiliares como las subastas de mejora de clase pujando. Las aeronaves regionales y de conexión representan una pequeña fracción, pero adoptan tiras de LED principalmente para la reducción de costes de mantenimiento en lugar de para la experiencia del pasajero. La paridad de certificación bajo la Parte 25 de EASA mantiene los requisitos de seguridad consistentes entre los tamaños de fuselaje, lo que permite a los proveedores reutilizar módulos entre segmentos, optimizando el inventario y la formación.

Por tipo de luz: los sistemas de techo lideran mientras la innovación en señalización de evacuación de piso se acelera

Las luminarias de techo y pared capturaron el 31,12% del tamaño del mercado europeo de iluminación de cabina de aeronaves comerciales en 2025, porque proporcionan el lienzo de iluminación primario que define la amplitud percibida de la cabina. Las aerolíneas que se trasladan a cabinas de anchura extrema despliegan paneles de LED distribuidos con blanco ajustable para eliminar los rincones oscuros y apoyar la precisión del reconocimiento facial en el embarque biométrico. Las luces de lectura evolucionan hacia unidades multifunción que combinan haces direccionales, puertos USB-C e interruptores capacitivos compatibles con manos enguantadas. Las tiras de señalización de evacuación de piso registran la CAGR más alta del 6,73% porque las revisiones de los tiempos de evacuación de la EASA en 2024 incentivan una mejor señalización de rutas, y los híbridos fotoluminiscentes reducen el número de baterías en los paquetes de toboganes de evacuación.

Las luces de señalización se expanden hacia etiquetas OLED multilingües que las aerolíneas pueden reprogramar al arrendar aeronaves en diferentes jurisdicciones, evitando el reemplazo físico de placas. Los módulos de lavabo adoptan tonos azules difusos que reducen la ansiedad percibida por la espera según los ensayos de retroalimentación de pasajeros. La tecnología LED también mitiga la carga térmica en los aseos compactos, disminuyendo el consumo de aire acondicionado. En todos los subtipos, los proveedores estandarizan los tipos de conectores para acelerar la reconfiguración del mapa de asientos, mejorando la flexibilidad de la flota durante los picos de programación.

Por clase de cabina: los segmentos premium impulsan la inversión en innovación

La clase económica representó el 53,86% de las instalaciones en 2025 debido al volumen de asientos, pero la mayoría de las mejoras apuntan al ahorro energético en lugar de al ambiente. Las cabinas de clase ejecutiva registran la CAGR más alta del 7,16% a medida que los operadores instalan controles de zona individual, permitiendo a los viajeros seleccionar modos de lectura o relajación sin molestar a los vecinos. Aerolíneas como Lufthansa integran tonos temáticos de marca que se alinean con la identidad corporativa, garantizando un lenguaje visual coherente en las salas VIP, las pasarelas de embarque y el servicio a bordo. La clase económica premium se sitúa entre las cabinas, adoptando sutiles tonos cálidos durante el servicio de comidas para diferenciar el nivel del producto a bajo coste incremental.

Aunque limitadas en número, las suites de primera clase funcionan como plataformas de lanzamiento para conceptos innovadores como los sensores biométricos de presencia que ajustan la intensidad de la luz según el movimiento del pasajero. Las características exitosas migran hacia abajo una vez que las curvas de costes lo permiten, creando un efecto de difusión tecnológica en cascada. La participación del mercado europeo de iluminación de cabina de aeronaves comerciales en las secciones premium debería aumentar modestamente a medida que más aerolíneas europeas reinstauran la primera clase de largo recorrido tras las suspensiones de la era pandémica.

Por usuario final: las instalaciones retroactivas del mercado de posventa se aceleran más allá del crecimiento OEM

La instalación de fábrica OEM retuvo el 51,83% de la participación en 2025, impulsada por las entregas de la cartera de pedidos de Airbus y Boeing, donde la iluminación integrada se entrega bajo garantía. Sin embargo, el segmento del mercado de posventa crece a una CAGR del 7,66% porque las aerolíneas enfrentan plazos de entrega de 24 meses para nuevas aeronaves y deben renovar las cabinas envejecidas para mantener competitivos los Índices Netos de Promotores. Los ingresos del mercado europeo de iluminación de cabina de aeronaves comerciales generados por las instalaciones retroactivas se benefician de las ofertas llave en mano: STG Aerospace agrupa certificados de tipo suplementarios, herramientas de equipos de apoyo en tierra y formación de tripulación en paquetes de tarifa plana que se integran en las visitas de mantenimiento pesado. Los arrendadores también exigen interiores neutros y modernos antes de las devoluciones del arrendamiento, impulsando el volumen de instalaciones retroactivas independientemente del apetito de la aerolínea.

Dado que las unidades del mercado de posventa deben interactuar con diversos sistemas de gestión de cabina, los proveedores entregan controladores modulares con software de detección automática, acortando el tiempo de instalación. Las aerolíneas prefieren contratos de servicio de pago por uso que traten la iluminación como gasto operativo, liberando el gasto de capital para las revisiones de motores de aviones de fuselaje ancho. Los OEM responden lanzando divisiones de instalación retroactiva en fábrica, aunque sus estructuras de costes a menudo quedan por detrás de los especialistas, intensificando la competencia de precios.

Análisis geográfico

Alemania generó el 27,54% de los ingresos europeos en 2025, anclado por la flota de más de 750 aeronaves del Grupo Lufthansa y el sector aeroespacial del país de 48.200 millones de euros (55.820 millones de USD), incluido el centro de iluminación de Diehl en Laupheim. Las sólidas universidades técnicas alimentan una mano de obra cualificada, lo que permite a los proveedores locales iterar rápidamente las placas de LED y cumplir con las ranuras de mantenimiento de Lufthansa Technik sin retrasos de importación. Fráncfort y Múnich operan como bancos de prueba para los programas de ritmo circadiano, ayudando a los operadores alemanes a recopilar datos cuantificables sobre la mitigación del desfase horario. Los incentivos gubernamentales de I+D reducen los costes de los prototipos, acelerando los plazos de comercialización.

Turquía registra la CAGR más rápida del 8,04% porque Turkish Airlines planea superar las 500 aeronaves en 2028, estimulando tanto la demanda de instalación de fábrica como la de instalación retroactiva. El estatus del aeropuerto de Estambul como centro tricontinental obliga a las aerolíneas a centrarse en el bienestar del pasajero en los trayectos de 12 horas. Las colaboraciones con proveedores locales en el marco del Plan Nacional de Aviación de Turquía permiten el aprovisionamiento parcial de componentes dentro de la zona franca, reduciendo los aranceles aduaneros y acelerando la entrega. Los talleres de MRO regionales obtienen las aprobaciones de la Parte 145 de EASA, posicionando a Estambul como centro de servicio para los operadores de Oriente Medio.

Francia y España muestran un crecimiento constante vinculado a los ciclos de modernización de Air France-KLM e Iberia. Ambas aerolíneas de bandera integran las mejoras de iluminación con el reposicionamiento de las cocinas de a bordo, aprovechando la arquitectura de cabina Airspace de Airbus. A través de los obstáculos de la doble certificación posterior al Brexit, las maniobras del Reino Unido crean retrasos modestos, pero retienen una sólida capacidad de ingeniería en torno a Crawley y Belfast. Los miembros de Europa del Este, agrupados bajo el Resto de Europa, priorizan el cumplimiento normativo mínimo debido a las restricciones presupuestarias; las subvenciones del fondo de cohesión de la UE están destinadas a equipos de seguridad, incluidas las luces de emergencia de señalización de rutas.

En todo el continente, la armonización de la EASA permite que un único certificado de tipo suplementario cubra las instalaciones en registros de la UE y el Reino Unido, optimizando las ventas de los proveedores. El arrendamiento transfronterizo difunde aún más la penetración de los LED a medida que las aeronaves rotan entre aerolíneas con diferentes paletas de marca que pueden reprogramarse en lugar de reemplazarse físicamente.

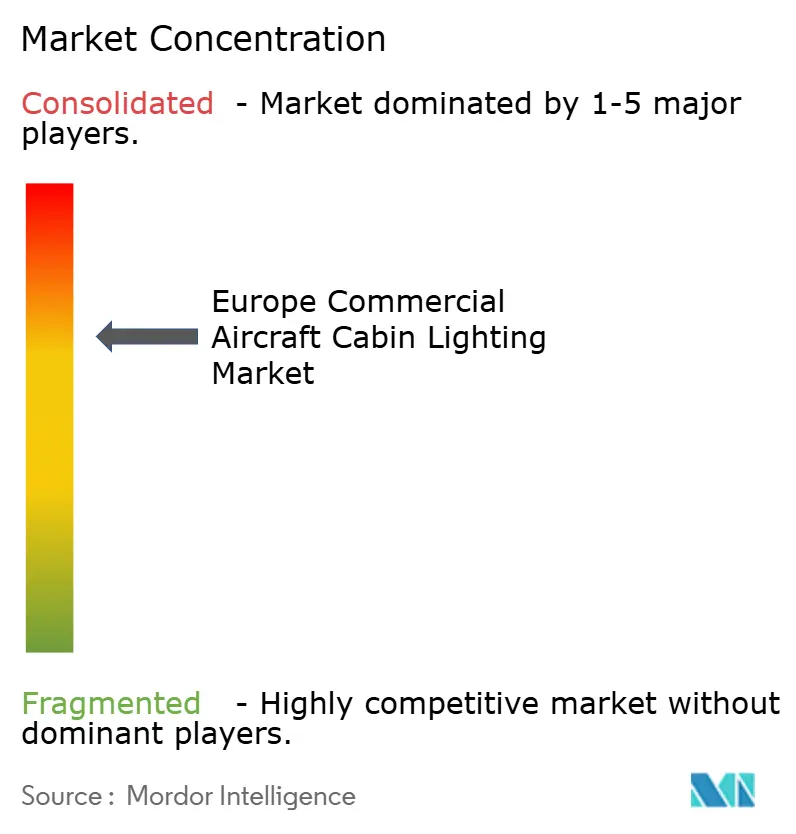

Panorama competitivo

La innovación y las relaciones con los clientes impulsan el éxito

El éxito en el mercado depende cada vez más de la capacidad de las empresas para desarrollar soluciones de iluminación innovadoras que aborden las necesidades de las aerolíneas en materia de eficiencia energética, reducción de peso y mejora de la experiencia del pasajero. Los actores establecidos están fortaleciendo sus posiciones en el mercado ampliando sus carteras de productos para incluir sofisticados sistemas de iluminación de ambiente, desarrollando tecnologías de LED más eficientes y ofreciendo sistemas integrados de gestión de cabina. Las empresas también se centran en construir relaciones más sólidas con las aerolíneas a través de soluciones personalizadas y un soporte de posventa integral, al tiempo que invierten en capacidades de fabricación para garantizar operaciones fiables en la cadena de suministro.

Para los aspirantes que buscan ganar cuota de mercado, la especialización en tipos específicos de aeronaves o aplicaciones de iluminación ofrece una estrategia viable de entrada al mercado y de crecimiento. Las empresas se centran cada vez más en el desarrollo de tecnologías propias y en la obtención de las certificaciones necesarias para competir de forma efectiva. Los factores de éxito futuro del mercado incluyen la capacidad de adaptarse a los requisitos cambiantes de las aerolíneas, en particular en términos de sostenibilidad y comodidad del pasajero. Las empresas también deben considerar los posibles cambios regulatorios en materia de normas para los componentes de cabina de aeronaves y las regulaciones ambientales, al tiempo que mantienen relaciones sólidas con los fabricantes de aeronaves y las aerolíneas para garantizar el éxito a largo plazo en el mercado de interiores de aeronaves comerciales.

Líderes de la industria europea de iluminación de cabina de aeronaves comerciales

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

SCHOTT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Satair y Collins Aerospace anunciaron una extensión de cuatro años de su acuerdo de distribución para componentes de interiores de cabina. Este contrato renovado también abarca soluciones de iluminación.

- Marzo de 2025: Diehl Aviation presentó sus tecnologías de iluminación de cabina de última generación en la AIX en Hamburgo. Estos avances, que incluyen iluminación de acento y materiales de alta calidad, tienen como objetivo mejorar significativamente la experiencia del pasajero.

- Junio de 2023: STG Aerospace anunció el lanzamiento del Curve, un nuevo producto de iluminación de cabina flexible de la familia de iluminación universal de STG Aerospace. El Curve está destinado al mercado de cabinas de jets ejecutivos.

Alcance del informe del mercado europeo de iluminación de cabina de aeronaves comerciales

Los aviones de fuselaje estrecho y los aviones de fuselaje ancho están cubiertos como segmentos por tipo de aeronave. Francia, Alemania, España, Turquía y el Reino Unido están cubiertos como segmentos por país.| Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho |

| Jets regionales |

| Luces de lectura |

| Luces de techo y pared |

| Luces de señalización |

| Luces de lavabo |

| Tiras de señalización de evacuación de piso |

| Primera clase |

| Clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Instalación de fábrica OEM |

| Mercado de posventa / Instalación retroactiva |

| Reino Unido |

| Francia |

| Alemania |

| España |

| Turquía |

| Resto de Europa |

| Por tipo de aeronave | Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho | |

| Jets regionales | |

| Por tipo de luz | Luces de lectura |

| Luces de techo y pared | |

| Luces de señalización | |

| Luces de lavabo | |

| Tiras de señalización de evacuación de piso | |

| Por clase de cabina | Primera clase |

| Clase ejecutiva | |

| Clase económica premium | |

| Clase económica | |

| Por usuario final | Instalación de fábrica OEM |

| Mercado de posventa / Instalación retroactiva | |

| Por geografía | Reino Unido |

| Francia | |

| Alemania | |

| España | |

| Turquía | |

| Resto de Europa |

Definición de mercado

- Tipo de producto - En este estudio se incluyen las luces interiores de las aeronaves que proporcionan iluminación para los instrumentos, las cabinas y otras secciones ocupadas por los pasajeros.

- Tipo de aeronave - En este estudio se incluyen todas las aeronaves de pasajeros, como los aviones de fuselaje estrecho y los aviones de fuselaje ancho, que son de un solo pasillo y de dos pasillos.

- Clase de cabina - La clase ejecutiva y la primera clase, la clase económica y la clase económica premium son las clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interior Bruto (PIB) | El Producto Interior Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la proporción entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre los fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costes operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Atenuables (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción