Tamaño y Participación del Mercado de Interiores de Cabina de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

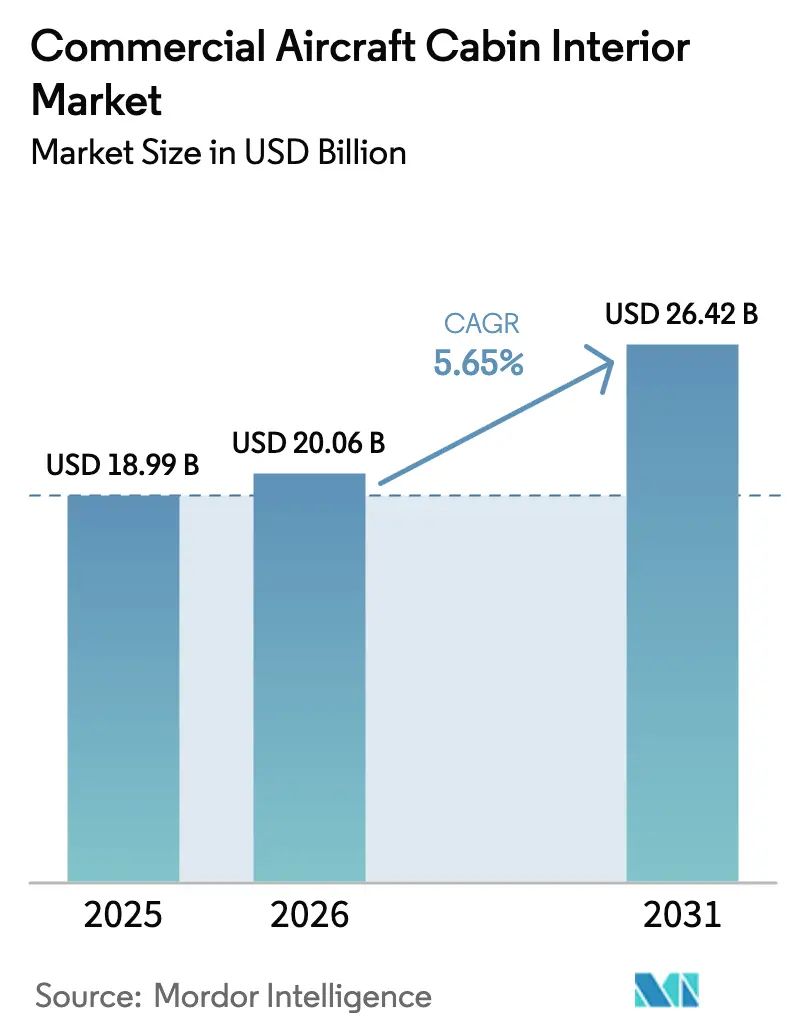

| Tamaño del Mercado (2026) | 20.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

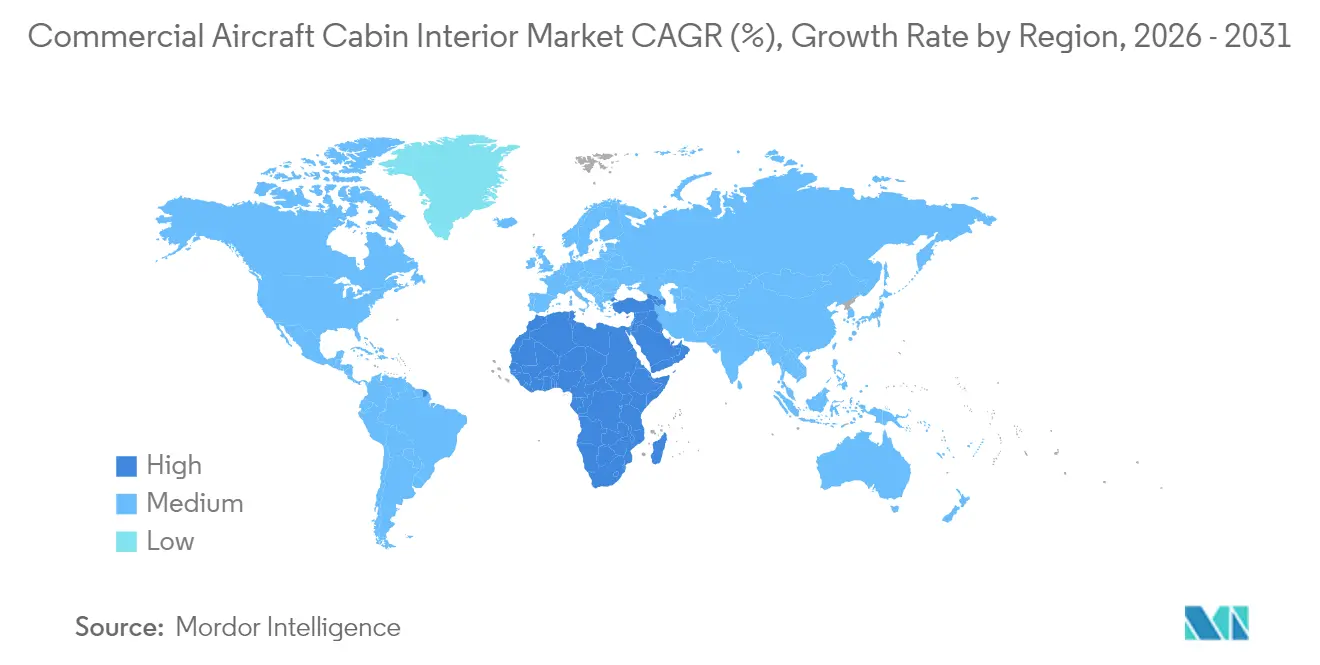

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interiores de Cabina de Aeronaves Comerciales por Mordor Intelligence

Se espera que el tamaño del mercado de interiores de cabina de aeronaves comerciales crezca de USD 18,99 mil millones en 2025 a USD 20,06 mil millones en 2026 y se prevé que alcance USD 26,42 mil millones en 2031 a una CAGR del 5,65% durante el período 2026-2031. Las aerolíneas continúan avanzando con la modernización de toda su flota, monetizando las cabinas de clase superior y cumpliendo con los mandatos cambiantes de seguridad y accesibilidad, lo que amplía la demanda potencial dentro del mercado de interiores de cabina de aeronaves comerciales. Las mejoras en los asientos dominan el gasto inmediato, aunque la mayor aceleración proviene de las renovaciones de entretenimiento a bordo y conectividad (IFEC) con alta densidad de datos, que prometen ingresos auxiliares adicionales. Los paneles compuestos de bajo peso, las certificaciones de asientos de 16g obligatorias y las ventanas de renovación en expansión para las flotas A350 y B787 mantienen una cartera de reemplazos predecible. Las variaciones regionales son igualmente pronunciadas: las aerolíneas de Asia-Pacífico lideran en volumen, las operadoras africanas registran el crecimiento compuesto más rápido, y los operadores norteamericanos establecen los estándares regulatorios que se expanden a nivel mundial.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de asientos representaron el 29,88% de los ingresos de 2025, mientras que las soluciones de IFEC avanzan a una CAGR del 8,26% hasta 2031.

- Por tipo de aeronave, las plataformas de fuselaje estrecho capturaron el 48,62% de la demanda de 2025; los jets regionales se expanden a una CAGR del 6,78% hasta 2031.

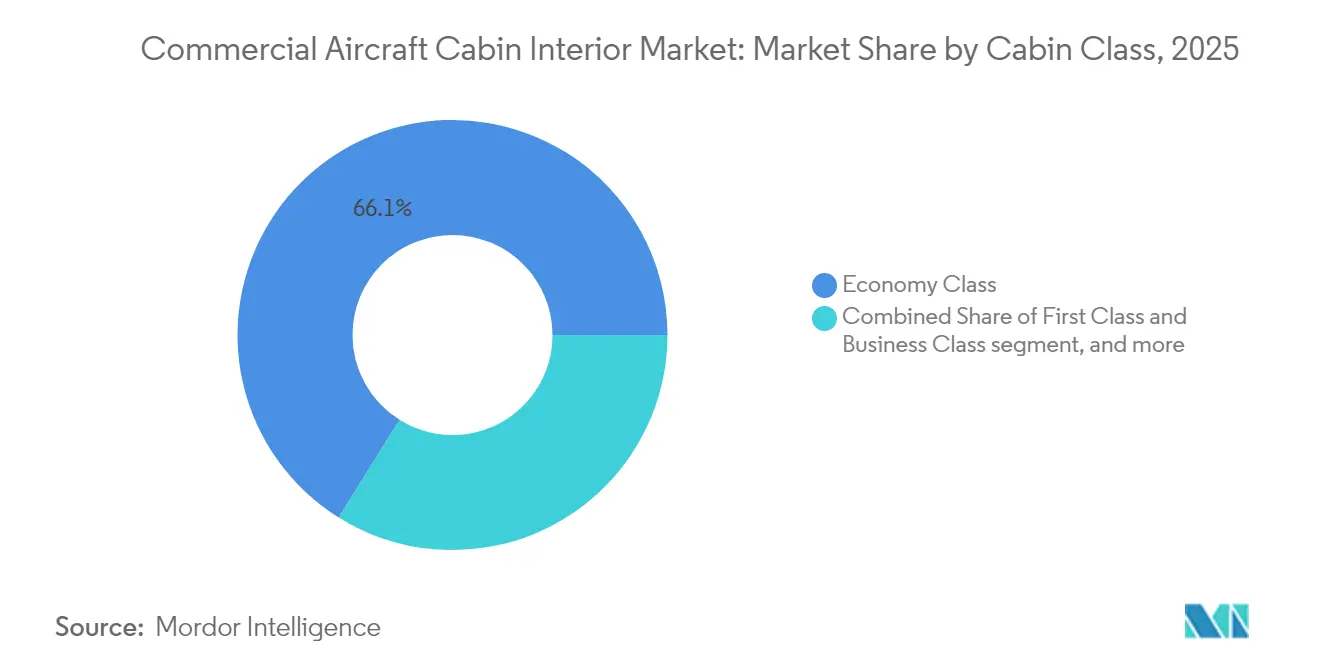

- Por clase de cabina, la clase económica retuvo una participación del 66,12% en 2025, mientras que la clase económica premium está creciendo a una CAGR del 9,19% durante el horizonte de pronóstico.

- Por tipo de instalación, las instalaciones de Fabricante de Equipos Originales (OEM) contribuyeron con el 70,02% del valor de 2025, aunque las instalaciones de posventa están creciendo a una CAGR del 7,53% durante 2026-2031.

- Por material, los materiales compuestos controlaron una participación del 47,35% en 2025; los termoplásticos avanzados muestran la CAGR más rápida del 8,82% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,11% en 2025; la región de Oriente Medio y África está progresando a una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interiores de Cabina de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las renovaciones de clase económica premium para monetizar el espacio de la cabina | 1.20% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Certificación obligatoria de asientos de 16g impulsando los ciclos de reemplazo de asientos | 0.90% | Global; extensión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Paneles compuestos ultraligeros que reducen el consumo de combustible y los costos de combustible de aviación sostenible (SAF) | 1.10% | Global; adopción central en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de accesibilidad que crean nuevas categorías de gasto | 0.70% | América del Norte y la UE; expansión mundial | Mediano plazo (2-4 años) |

| Monetización de datos de cabina conectada que acelera las mejoras de IFEC | 1.30% | Global; primero en rutas premium | Corto plazo (≤ 2 años) |

| Flotas A350 y B787 alcanzando la ventana de renovación de 8 años | 0.80% | Global; grandes aerolíneas de bandera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Renovaciones de Clase Económica Premium para Monetizar el Espacio de la Cabina

Las aerolíneas están intensificando las reconfiguraciones de cabina para incluir secciones de clase económica premium que generan incrementos en el rendimiento sin aumentar la capacidad de la aeronave. Delta Air Lines registró rendimientos de ruta un 15% más altos tras implementar la clase económica premium y pronostica ingresos incrementales de USD 500 millones anuales una vez que el programa de instalación concluya en 2026.[1]Fuente: Delta Air Lines, "Actualización para Inversores T4 2024," delta.com United Airlines ya había renovado más de 200 aeronaves a finales de 2024, combinando aumentos en el espacio entre asientos con un servicio de comidas mejorado para atraer tanto a viajeros de ocio que buscan una categoría superior como a viajeros corporativos conscientes del costo.[2]Fuente: United Airlines, "Informe de Modernización de Flota," united.com Las modificaciones integradas de lavabos y pasillos realizadas simultáneamente para el cumplimiento de la accesibilidad mejoran la economía del proyecto al agrupar el tiempo de inactividad. La optimización de la densidad de la cabina limita la dilución de ingresos, y las flotas de fuselaje estrecho de alta utilización se perfilan como los primeros adoptantes. A medida que las principales aerolíneas norteamericanas demuestran acumulación de beneficios, los operadores en Europa y Asia-Pacífico están acelerando programas de renovación similares.

Certificación Obligatoria de Asientos de 16g Impulsando los Ciclos de Reemplazo de Asientos

Los umbrales de prueba dinámica de 16g de la Administración Federal de Aviación (FAA, por sus siglas en inglés) imponen el reemplazo de los asientos heredados instalados antes de 2009. American Airlines asignó USD 2,1 mil millones en 2024 para cumplir con el mandato en las flotas de fuselaje estrecho y regional, comprimiendo los plazos de cumplimiento para evitar sanciones por inmovilización. Los operadores regionales que operan plataformas CRJ y ERJ envejecidas se ven igualmente obligados a pesar de sus menores reservas de capital, lo que genera rachas de pedidos concentrados que extienden la capacidad de los proveedores. Los fabricantes priorizan los laboratorios de certificación sobre las líneas de producción, extendiendo los plazos de entrega para los programas de asientos no regulados. El alcance global de la norma se deriva de los acuerdos bilaterales de aeronavegabilidad que permiten a la FAA aprobar el punto de referencia de facto, incorporando a los operadores de mercados emergentes en el mismo ciclo de reemplazo.

Paneles Compuestos Ultraligeros que Reducen el Consumo de Combustible y los Costos de SAF

Los paneles de interior avanzados que utilizan termoplásticos reforzados con fibra de carbono reducen el peso de la cabina entre un 15 y un 20% en comparación con los ensambles de aluminio. Con las primas del combustible de aviación sostenible (SAF) situándose entre USD 3 y 4 por galón por encima del combustible de aviación convencional, cada reducción de 100 libras se traduce en un ahorro anual de combustible de USD 13.000 por aeronave según el modelo de costo por peso publicado por Boeing.[3]Fuente: Boeing, "Calculadora de Ahorro de Peso," boeing.com Las aerolíneas ahora aceptan precios de componentes un 25-30% más altos a medida que los períodos de retorno de la inversión (ROI) se comprimen a tres o cuatro años. El proveedor austríaco FACC AG reportó carteras de pedidos que se extienden hasta 24 meses a medida que las aerolíneas y las empresas de arrendamiento aseguran asignaciones para próximas revisiones de mantenimiento. Los operadores de fuselaje ancho en Asia-Pacífico se encuentran entre los primeros adoptantes, observando ganancias adicionales en misiones de largo alcance con alto consumo de combustible.

Mandatos de Accesibilidad que Crean Nuevas Categorías de Gasto

Las normas del Departamento de Transporte de los Estados Unidos (DoT, por sus siglas en inglés) exigen lavabos accesibles para sillas de ruedas y asientos de aeronave reservados con 125 o más asientos para 2026. Las aerolíneas incurren en un costo de USD 150.000 a 300.000 por aeronave de fuselaje ancho para la renovación de lavabos y reconfiguración de cabina, acumulando un potencial de gasto agregado estimado en USD 800 millones. Las multas por incumplimiento pueden alcanzar USD 27.500 por vuelo, lo que lleva a los operadores a combinar las renovaciones de accesibilidad con programas más amplios de renovación de cabina. Las aerolíneas internacionales que sirven destinos en los Estados Unidos deben cumplir independientemente de las regulaciones de su país de origen, lo que efectivamente globaliza el requisito. Las aerolíneas europeas y de Oriente Medio están adoptando plantillas de renovación anticipada desarrolladas por las principales aerolíneas estadounidenses para agilizar la certificación.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro en certificaciones de asientos y espuma | -0.8% | Global; agudo en América del Norte | Corto plazo (≤ 2 años) |

| Elevadas necesidades de capital inicial a medida que las aerolíneas se recuperan del post-COVID | -0.6% | Global; los mercados emergentes son los más afectados | Mediano plazo (2-4 años) |

| Complejidad de certificación para nuevos ecomateriales | -0.4% | Global; liderazgo regulatorio de la UE | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de FST | -0.5% | Global; mercados desarrollados más estrictos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro en Certificaciones de Asientos y Espuma

Los protocolos de inflamabilidad actualizados exigen que las nuevas formulaciones de espuma superen las pruebas de la Administración Federal de Aviación (FAA), lo que ahora se extiende entre 12 y 18 meses. RECARO Aircraft Seating citó retrasos promedio en la entrega de 6 a 8 meses en los programas de fuselaje ancho durante 2024. Thompson Aero suspendió temporalmente las ventas de su asiento de clase económica premium más reciente hasta que las espumas alternativas superen los plazos de prueba. Las aerolíneas que operan fuselajes estrechos de alto ciclo enfrentan impactos en los ingresos cuando los mantenimientos pesados superan los tiempos de inactividad programados debido al retraso en los interiores. Estos cuellos de botella disminuyen el impulso de las renovaciones, restando 0,8 puntos porcentuales al CAGR pronosticado.

Altas Necesidades de Capital Inicial a Medida que las Aerolíneas se Recuperan del Post-COVID

Las relaciones de servicio de la deuda se mantienen entre el 15 y el 20% de los ingresos para la mayoría de las aerolíneas de bandera, lo que limita los presupuestos discrecionales de renovación a medida que los ciclos de actualización de cabina se intensifican. Air France-KLM pospuso USD 400 millones de actualizaciones planificadas para preservar la liquidez, mientras que Lufthansa extendió los intervalos de renovación a 12 años. Los operadores más pequeños carecen de acceso a financiamiento de bajo costo y deben autofinanciar las modificaciones requeridas por los arrendadores. A menos que la recuperación del tráfico se acelere más allá de los niveles de 2025, se espera que la escasez de capital recorte 0,6 puntos porcentuales del crecimiento base.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Asientos Mantienen su Escala mientras el IFEC Marca el Ritmo

Los asientos contribuyeron con el 29,88% de la participación del mercado de interiores de cabina de aeronaves comerciales en 2025 y siguieron siendo el principal impulsor de valor dentro del mercado. Las aerolíneas pagaron entre USD 15.000 y 25.000 por unidad de clase ejecutiva premium y entre USD 2.500 y 4.000 por módulos de clase económica, lo que garantiza que los programas de asientos anclen los presupuestos de renovación. Sin embargo, las plataformas de IFEC registran la CAGR más rápida del 8,26% a medida que la conectividad se transforma de un beneficio adicional en una fuente de ingresos.

La nueva demanda se concentra en asientos que combinan peso reducido, carga inalámbrica y alertas integradas para la tripulación. Los diseños de clase económica se vuelven más densos, pero enfatizan la ergonomía de perfil reducido para mitigar la incomodidad de los pasajeros. Mientras tanto, los proveedores de IFEC están adoptando arquitecturas independientes del satélite para garantizar la redundancia del ancho de banda. El mercado de interiores de cabina de aeronaves comerciales continúa vinculando la adopción de IFEC con puntuaciones netas de promotores más altas, lo que permite a las aerolíneas vender experiencias de estilo lounge incluso en rutas de fuselaje estrecho. Los rediseños de cocinas de a bordo y las mejoras de iluminación LED complementan el gasto en asientos e IFEC, pero sus valores absolutos siguen siendo menores dado el menor precio de los componentes.

Por Tipo de Aeronave: El Dominio del Fuselaje Estrecho Refleja la Cartera de Pedidos de Entrega

Los aviones de fuselaje estrecho capturaron el 48,62% de la demanda de 2025, consolidando la mayor huella absoluta dentro del tamaño del mercado de interiores de cabina de aeronaves comerciales. La intensidad de horas de vuelo y el 70% de dominio en la cartera de pedidos de los fabricantes de equipos originales (OEM) mantienen esta categoría como crucial para los proveedores de asientos y estructuras. Los jets regionales registran la CAGR más sólida del 6,78%, impulsados por el crecimiento de la conectividad punto a punto en ciudades secundarias.

Los fuselajes anchos se inclinan hacia la innovación en clases premium: puertas de privacidad de altura completa, salones de autoservicio e IFEC de próxima generación son los requisitos básicos en rutas de largo alcance. Por el contrario, los fuselajes anchos como el A380 experimentan una inversión modesta en interiores a medida que se aceleran las retiradas. El mercado de interiores de cabina de aeronaves comerciales observa el enfoque de las aerolíneas en la optimización de la capacidad, redirigiendo indirectamente el capital desde los modelos sobredimensionados hacia los fuselajes estrechos de alta utilización y los jets regionales de nueva generación.

Por Clase de Cabina: El Volumen de la Clase Económica se Encuentra con el Crecimiento Premium

La clase económica sigue representando el 66,12% de los ingresos de 2025, un resultado natural de la matemática de la densidad de asientos, aunque la clase económica premium avanza a una CAGR del 9,19%, superando a todas las demás clases dentro del mercado de interiores de cabina de aeronaves comerciales. Los rendimientos son entre un 40 y un 60% superiores a las tarifas de clase económica mientras ocupan solo un 15-20% de espacio adicional, lo que valida su rápida adopción.

Las clases ejecutiva y primera continúan recuperándose con los viajes corporativos, pero las instalaciones priorizan mamparas de privacidad, monitores más grandes y disposiciones de asientos escalonados que optimizan los espacios de cabina. Las aerolíneas están rediseñando las jerarquías a bordo: algunas flotas de fuselaje estrecho ahora cuentan con mini-cabinas de clase económica premium para capturar a los viajeros de ocio de alta rentabilidad, lo que muestra cómo el mercado de interiores de cabina de aeronaves comerciales está avanzando más allá de las estructuras de clase binaria.

Por Tipo de Instalación: Escala de Fabricante de Equipos Originales versus Impulso del Mercado Posventa

Las instalaciones directas de línea de los fabricantes de equipos originales (OEM) entregaron el 70,02% de la facturación de 2025, impulsadas por los aumentos de producción de Airbus y Boeing y las vías de certificación sin fricciones. No obstante, las renovaciones del mercado posventa se expanden a una CAGR del 7,53%, ganando una porción cada vez mayor del tamaño del mercado de interiores de cabina de aeronaves comerciales al permitir que las aerolíneas extiendan la vida útil de las aeronaves e introduzcan diseños centrados en los ingresos sin adquirir nuevos fuselajes.

Las decisiones de renovación se sincronizan cada vez más con los mantenimientos pesados, comprimiendo los plazos de instalación a 4-6 semanas. Los monumentos modulares y los bastidores de IFEC de conexión directa reducen los días de aeronave en tierra, impulsando el valor presente neto (VPN) de las renovaciones por delante de las entregas de nuevas aeronaves para varios operadores. Las aerolíneas también aprovechan el mercado posventa para probar de forma piloto nuevos conceptos de clase en flotas limitadas antes de incorporarlos en futuros pedidos a los fabricantes de equipos originales.

Por Material: Los Materiales Compuestos Lideran, los Termoplásticos Aceleran

Los materiales compuestos mantuvieron el 47,35% del valor de 2025 y anclan el liderazgo tecnológico dentro del mercado de interiores de cabina de aeronaves comerciales. La superioridad en la relación resistencia-peso permite estructuras más delgadas sin comprometer los márgenes de seguridad, mientras que la integración de antenas y sensores impulsa la multifuncionalidad. Los termoplásticos avanzados registran la CAGR más pronunciada del 8,82%, respaldados por su reciclabilidad, menores tiempos de curado y compatibilidad con la fabricación aditiva.

El aluminio mantiene su relevancia para programas sensibles al costo y subestructuras de carga donde las compensaciones de peso son menores. El acero y las aleaciones especiales aparecen en blindajes o bisagras de alta tensión. Las resinas de base sostenible y las fibras de origen biológico están entrando en la certificación, pero ocuparán volúmenes de nicho hasta que los costos de prueba disminuyan. No obstante, la sustitución de materiales sigue siendo un diferenciador principal que los proveedores utilizan para justificar primas de precio y ganar acuerdos a largo plazo.

Análisis Geográfico

Asia-Pacífico controló el 37,11% del gasto en 2025, convirtiéndose en el territorio más influyente dentro del mercado de interiores de cabina de aeronaves comerciales. Solo China recibió más de 400 aeronaves nuevas en 2024 y tiene como objetivo un promedio de 500 entregas anuales para 2030, lo que genera volúmenes constantes de equipamiento de línea. El auge del tráfico aéreo en India y sus agresivos planes de expansión de flota añaden un respaldo adicional, mientras que Japón canaliza inversiones hacia mejoras de cabina de alta gama para proteger su cuota de rendimiento premium. Las aerolíneas de bajo costo del Sudeste Asiático adoptan interiores uniformes que enfatizan rotaciones rápidas y un alto número de asientos para mantener las tarifas bajas.

La región de Oriente Medio y África registra el crecimiento más rápido, con una CAGR del 7,31% hasta 2031. Ethiopian Airlines lidera el crecimiento en fuselaje ancho, combinando modernizaciones de cabina con la expansión de rutas hacia Asia y América del Norte. En contraste, South African Airways aprovecha su período de reestructuración para estandarizar los interiores y lograr una mejor intercambiabilidad de flota. Las brechas de infraestructura, la capacidad limitada de MRO y las restricciones cambiarias representan obstáculos; sin embargo, la demografía favorable y la recuperación del turismo compensan estos impedimentos. Las empresas de arrendamiento de aeronaves comerciales desempeñan un papel fundamental al importar aeronaves más modernas equipadas con interiores contemporáneos, acelerando la modernización sin grandes inversiones de capital. Aunque son más pequeñas en número de flota, las aerolíneas de Oriente Medio ejercen una influencia desproporcionada en las tendencias de diseño de clase premium. Las aerolíneas de bandera del Golfo continúan siendo pioneras en configuraciones de ultra largo alcance con duchas, zonas sociales e iluminación a medida que inspiran emulación en otras regiones. América del Sur registra una actividad constante, aunque más lenta, centrada principalmente en modernizaciones de fuselaje estrecho a medida que las aerolíneas racionalizan sus flotas tras la pandemia. Estas corrientes geográficas cruzadas mantienen el mercado de interiores de cabina de aeronaves comerciales diversificado y resiliente frente a perturbaciones localizadas.

América del Norte y Europa exhiben dinámicas de reemplazo maduras, donde el mercado de interiores de cabina de aeronaves comerciales se inclina hacia programas de modernización. Las aerolíneas estadounidenses se centran en cumplir los plazos de accesibilidad del Departamento de Transporte y en lanzar ecosistemas de cabina conectada que desbloquean flujos de ingresos publicitarios. Los operadores europeos combinan imperativos de sostenibilidad con mejoras en la comodidad de los pasajeros, experimentando con materiales de origen biológico a pesar de las demoras en la certificación. El liderazgo regulatorio en ambas regiones establece estándares globales de facto que los proveedores deben cumplir para seguir siendo elegibles en mercados más amplios.

Panorama Competitivo

Los cinco principales proveedores, Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Diehl Stiftung & Co. KG y Panasonic Holdings Corporation, sitúan al mercado de interiores de cabina de aeronaves comerciales en una postura moderadamente concentrada. El contrato de USD 1,2 mil millones de Safran en 2025 con Air India subraya el valor estratégico de las carteras de proveedores que abarcan asientos, cocinas de a bordo e iluminación. Collins Aerospace aprovecha la integración de aviónica para conectar los flujos de datos de la cabina y la cabina de mando, reforzando su atractivo diferenciado durante las revisiones de estrategia digital de las aerolíneas.

Las fusiones y adquisiciones específicas siguen siendo la vía preferida para la expansión de capacidades. La adquisición en 2024 de Diehl Aviation de la unidad de asientos premium de Thompson Aero inyecta profundidad de diseño y presencia de fabricación en América del Norte. RECARO ingresó a Polonia con una planta de USD 200 millones centrada en la demanda europea, diversificando su huella industrial más allá de Alemania. La asociación de Panasonic con Starlink la posiciona en la intersección del hardware de cabina y la conectividad de baja latencia, anticipándose a los nuevos participantes que promocionan la transmisión directa a dispositivos.

Los especialistas más pequeños atacan los espacios de valor en blanco, como los monumentos modulares y los plásticos sostenibles. El marco de titanio de Expliseat demuestra que la reducción agresiva de peso sigue captando la atención de las aerolíneas incluso en mercados de nicho como los jets regionales. La iluminación de emergencia de mayor duración de Luminator muestra que las ganancias incrementales pueden capturar espacios de renovación cuando existen vías de certificación directas. El ritmo de innovación se mantiene alto, pero las barreras regulatorias y de ingeniería sostienen una intensidad competitiva moderada.

Líderes de la Industria de Interiores de Cabina de Aeronaves Comerciales

Diehl Stiftung & Co. KG

Safran SA

Panasonic Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Con un programa de renovación de flota de USD 400 millones, Air India inició la renovación de fuselaje ancho de sus B787-8 heredados. En julio de 2025, Air India envió su primera de 26 aeronaves (VT-ANT) a las instalaciones de Boeing en Victorville, California. Una segunda aeronave está programada para realizar el mismo viaje en octubre de 2025, y se espera que ambas vuelvan a entrar en servicio para diciembre de 2025.

- Junio de 2024: En la Exposición de Interiores de Aeronaves de 2024, Collins Aerospace, una filial de RTX Corporation, presentó su asiento de cabina principal Helix™ diseñado para aeronaves de fuselaje estrecho. El asiento Helix está diseñado para ser más ligero que sus predecesores en el segmento de clase económica, al tiempo que mejora la comodidad ergonómica y maximiza el espacio vital, sin comprometer la densidad de la cabina.

Alcance del Informe del Mercado Global de Interiores de Cabina de Aeronaves Comerciales

| Asientos |

| Iluminación de Cabina |

| Entretenimiento a Bordo y Conectividad (IFEC) |

| Cocina de a Bordo y Monumentos |

| Sistemas de Lavabo |

| Ventanas de Cabina y Parabrisas |

| Compartimentos Superiores de Almacenaje |

| Paneles de Interior y Suelos |

| Otros |

| Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho |

| Jets Regionales |

| Primera Clase y Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Materiales Compuestos |

| Aleaciones de Aluminio |

| Acero y Otras Aleaciones |

| Termoplásticos Avanzados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Producto | Asientos | ||

| Iluminación de Cabina | |||

| Entretenimiento a Bordo y Conectividad (IFEC) | |||

| Cocina de a Bordo y Monumentos | |||

| Sistemas de Lavabo | |||

| Ventanas de Cabina y Parabrisas | |||

| Compartimentos Superiores de Almacenaje | |||

| Paneles de Interior y Suelos | |||

| Otros | |||

| Por Tipo de Aeronave | Aeronave de Fuselaje Estrecho | ||

| Aeronave de Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Clase de Cabina | Primera Clase y Clase Ejecutiva | ||

| Clase Económica Premium | |||

| Clase Económica | |||

| Por Tipo de Instalación | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Material | Materiales Compuestos | ||

| Aleaciones de Aluminio | |||

| Acero y Otras Aleaciones | |||

| Termoplásticos Avanzados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Definición de mercado

- Tipo de Producto - Los productos de interiores de cabina de aeronaves comerciales, como asientos de pasajeros, iluminación de cabina, sistema de entretenimiento a bordo, ventanas de cabina, lavabos, cocina de a bordo y compartimentos de almacenaje, se han incluido en el tipo de producto en este estudio.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de un solo pasillo y de doble pasillo, están incluidas en este estudio.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interno Bruto (PIB) | El Producto Interno Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Costo (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Regulables (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción