Tamaño y Participación del Mercado de Sistemas de Entretenimiento y Conectividad a Bordo de Aeronaves Comerciales en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

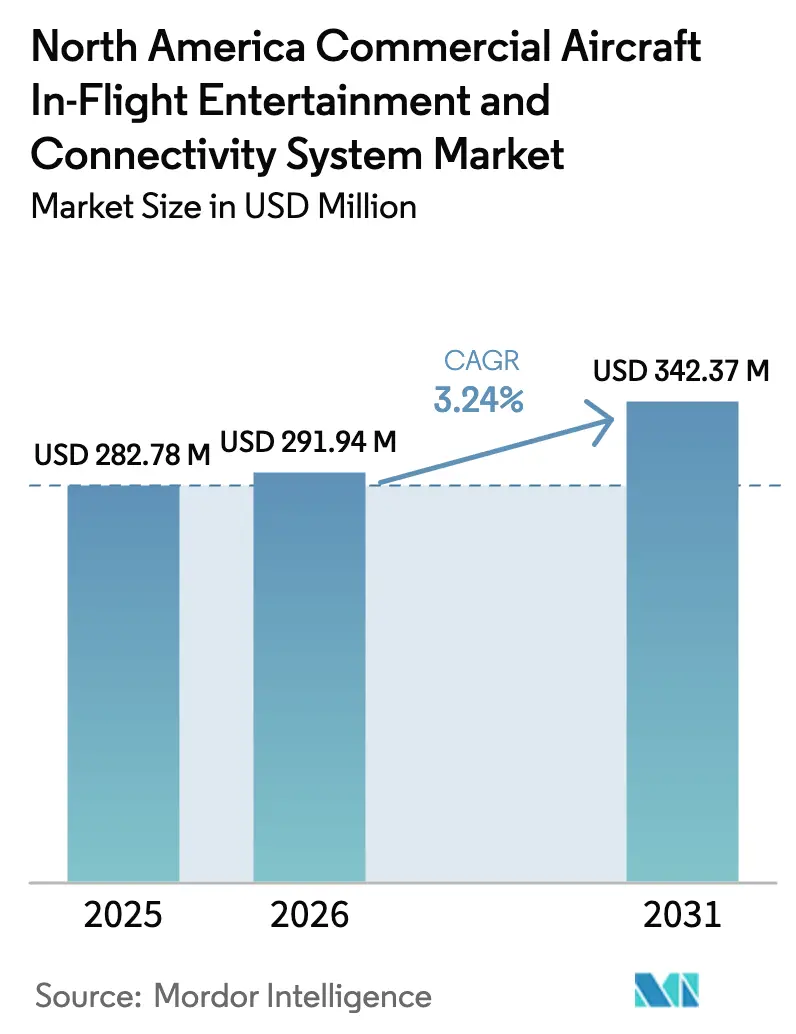

| Tamaño del mercado en el año base (2025) | 282.78 Millones de dólares |

| Tamaño del Mercado (2026) | 291.94 Millones de dólares |

| Tamaño del Mercado (2031) | 342.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Entretenimiento y Conectividad a Bordo de Aeronaves Comerciales en América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte fue valorado en USD 282,78 millones en 2025 y se estima que crecerá desde USD 291,94 millones en 2026 hasta alcanzar USD 342,37 millones en 2031, a una CAGR del 3,24% durante el período de pronóstico (2026-2031). La sólida recuperación del tráfico de pasajeros, el giro hacia plataformas de transmisión inalámbrica y el cambio en el enfoque de las aerolíneas hacia la generación de ingresos auxiliares sustentan esta trayectoria constante. Las aerolíneas continúan reduciendo el peso al migrar hacia sistemas inalámbricos, liberando dispositivos, reduciendo el peso de la cabina y apoyando así las actualizaciones rápidas para conectividad de alto ancho de banda. La creciente disposición de los pasajeros a pagar por internet confiable impulsa la diversificación de ingresos, mientras que las mejoras en la clase económica prémium contribuyen a elevar los rendimientos en rutas maduras de América del Norte. La rivalidad competitiva se centra en plataformas integradas de hardware y software que fusionan contenido, conectividad y publicidad dirigida dentro de una sola arquitectura, lo que permite a las aerolíneas monetizar cada punto de contacto con el pasajero. Los mandatos de accesibilidad regulatoria y el cumplimiento de ciberseguridad también configuran los criterios de compra, premiando a los proveedores que ofrecen soluciones certificadas y preparadas para el futuro.

Conclusiones Clave del Informe

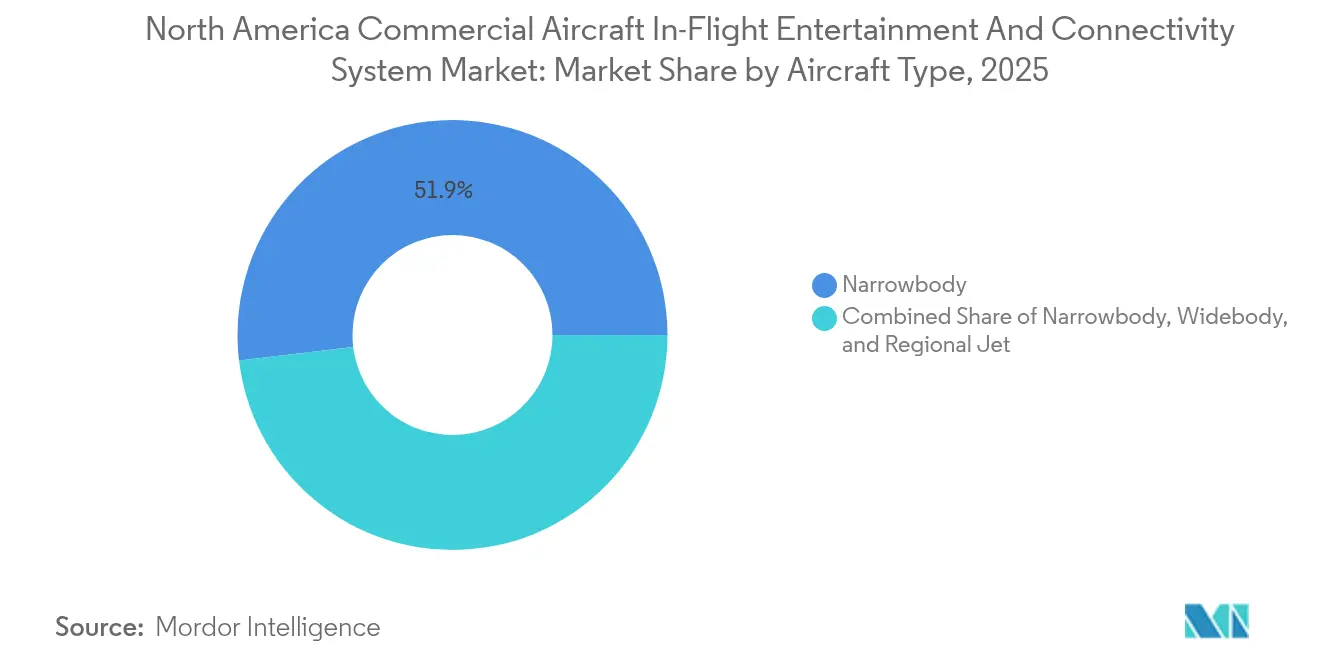

- Por tipo de aeronave, los modelos de fuselaje estrecho representaron el 51,90% de la participación del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte en 2025, mientras que los jets regionales están en camino de registrar la CAGR más rápida del 6,05% hasta 2031.

- Por tipo de sistema, las plataformas IFEC integradas en el respaldo del asiento lideraron con una participación de ingresos del 51,85% en 2025; se proyecta que las soluciones inalámbricas y BYOD se expandirán a una CAGR del 7,35% hasta 2031.

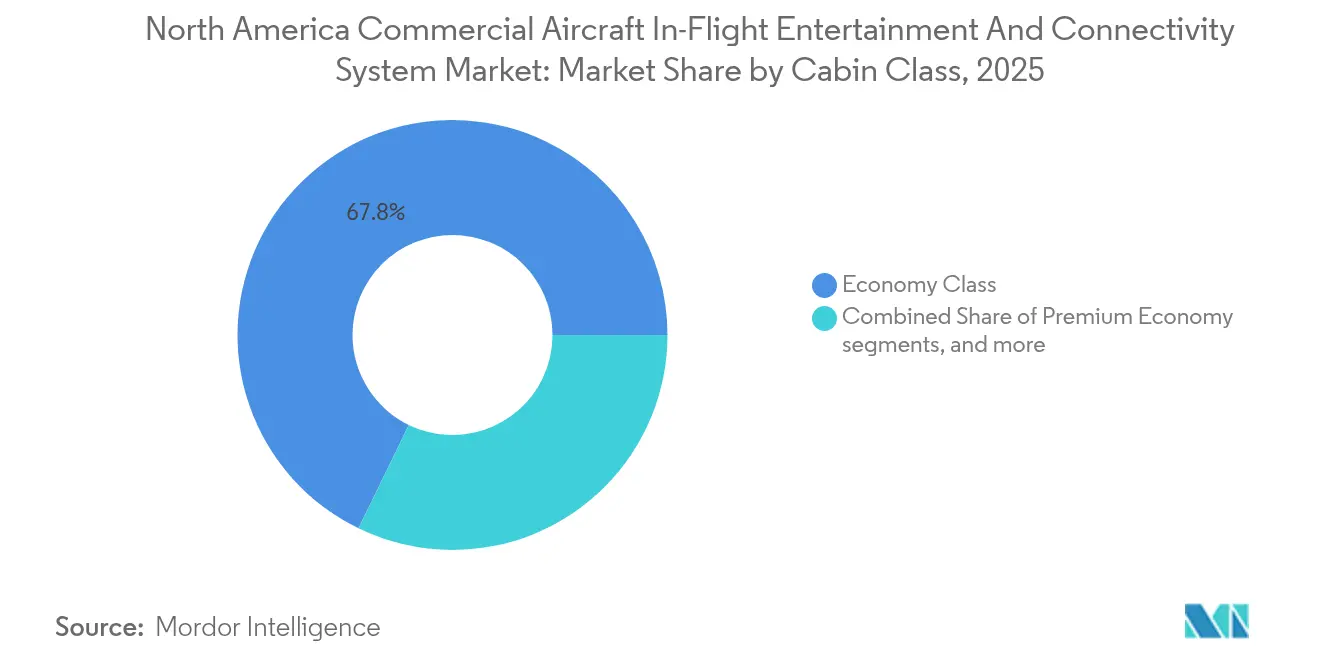

- Por clase de cabina, la clase económica representó el 67,80% de las instalaciones en 2025, mientras que se proyecta que la clase económica prémium avanzará a una CAGR del 6,45% durante 2026-2031.

- Por instalación, las soluciones OEM comandaron una participación del 66,10% del tamaño del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte en 2025. En contraste, se espera que los programas de posventa muestren una perspectiva de CAGR del 6,78%.

- Por país, se proyecta que Estados Unidos represente la mayor participación del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte en 2025, con el 84,05%, mientras que se espera que Canadá mantenga una participación del 5,90%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Entretenimiento y Conectividad a Bordo de Aeronaves Comerciales en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de sistemas IFE de transmisión inalámbrica | +1.2% | Principales centros de operación de Estados Unidos | Mediano plazo (2-4 años) |

| Renovación de flota que favorece sistemas IFE ligeros de alta eficiencia | +0.8% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Monetización mediante publicidad dirigida y comercio electrónico | +0.9% | Estados Unidos con extensión a Canadá | Corto plazo (≤ 2 años) |

| Despliegues de satélites Ka-band de alto ancho de banda | +1.1% | Toda América del Norte | Mediano plazo (2-4 años) |

| Soluciones BYOD sin contacto tras el COVID | +0.7% | Corredores de viajes de negocios | Corto plazo (≤ 2 años) |

| Mandatos de accesibilidad que aceleran las actualizaciones | +0.5% | Estados Unidos | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Sistemas IFEC de Transmisión Inalámbrica

Las aerolíneas consideran cada vez más las plataformas inalámbricas como el equilibrio óptimo entre la satisfacción del pasajero y la economía unitaria. Una gran aerolínea de servicio completo de Estados Unidos equipó más de 700 aeronaves con soluciones de transmisión que eliminan varios cientos de libras de hardware en el respaldo del asiento y reducen los costos de mantenimiento hasta en un 60%. La escalabilidad en flotas mixtas acorta los ciclos de despliegue de meses a semanas, manteniendo el tiempo de inactividad por debajo de tres días por aeronave de fuselaje estrecho. La adopción por parte de los pasajeros supera el 85% cuando se incluye conectividad gratuita de alta velocidad, creando un modelo autofinanciado en el que menores gastos de capital respaldan mayores inversiones en ancho de banda. El mercado de sistemas de entretenimiento a bordo de aeronaves comerciales se inclina, por tanto, hacia arquitecturas definidas por software que preparan las flotas para una rápida renovación tecnológica.[1]Delta Air Lines, "Comunicado de Prensa sobre la Expansión del IFE Inalámbrico," news.delta.com

Renovación de Flota que Favorece Sistemas IFE Ligeros y de Alta Eficiencia

Las aeronaves de las líneas Airbus A320neo y Boeing 737 MAX vienen equipadas con pantallas OLED, procesamiento distribuido e interfaces nativas para redes de gestión de cabina. Estas arquitecturas de instalación de línea reducen el consumo de energía entre un 30 y un 40% en comparación con los sistemas de generación anterior y recortan los costos de adquisición por asiento en un 25%. Las aerolíneas evitan la interrupción de siete a catorce días típica de las instalaciones de equipos heredados, una ventaja decisiva para los operadores con márgenes reducidos. Las aerolíneas regionales que adoptan las nuevas familias Embraer E2 y Airbus A220 especifican entretenimiento totalmente integrado en los contratos de compra, preservando la uniformidad de la cabina y protegiendo los valores de los activos residuales.[2]United Airlines, "Lanzamiento de Kinective Media," united.com

Monetización mediante Publicidad Dirigida y Comercio Electrónico

Las principales aerolíneas de red de Estados Unidos aprovechan datos anonimizados de pasajeros para ofrecer anuncios altamente relevantes que generan tasas de clics entre tres y cuatro veces superiores a los estándares web. La plataforma de medios propia de una aerolínea genera ahora más de USD 100 millones en ingresos publicitarios anuales, con un gasto auxiliar promedio por pasajero comprometido que oscila entre USD 45 y USD 65 por vuelo. Las ventas libres de impuestos, las excursiones en destino y las ofertas de mejora de asiento son accesibles directamente desde la página de inicio del IFE, convirtiendo el tiempo de pantalla en transacciones de alto margen y reposicionando el entretenimiento de un costo fijo a un centro de beneficios.

Despliegues de Satélites Ka-band de Alto Ancho de Banda

Los nuevos satélites Ka-band de múltiples terabits suministran un rendimiento superior a 100 Mbps por aeronave y reducen a la mitad el precio por megabit en comparación con el servicio Ku-band extendido. Las velocidades constantes en cabina superiores a 25 Mbps permiten la transmisión de vídeo en 4K y juegos en tiempo real, elevando las puntuaciones de promotores netos en operaciones de larga distancia y rutas remotas. Los aumentos de capacidad admiten 200 usuarios simultáneos sin limitación de velocidad, lo que posibilita modelos de precios escalonados y mayores tasas de adopción en paquetes de datos prémium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de modernización e inactividad de cabina | -0.9% | América del Norte en general | Mediano plazo (2-4 años) |

| Costos de ancho de banda y desafíos de fiabilidad | -0.7% | Rutas regionales y rurales | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de ciberseguridad y privacidad de datos | -0.4% | Estados Unidos | Largo plazo (≥ 4 años) |

| Preferencia de los pasajeros por dispositivos personales | -0.6% | Demografía más joven | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Modernización e Inactividad de Cabina

Las modernizaciones de respaldo de asiento promedian entre USD 500.000 y 1,5 millones por aeronave e implican hasta dos semanas de inactividad, lo que equivale a otros USD 200.000-400.000 en ingresos no percibidos. Las células de aeronaves heredadas suelen requerir refuerzos estructurales para soportar las pantallas modernas, lo que puede complicar las horas de trabajo y los trámites de certificación. Estos factores económicos retrasan los ciclos de actualización entre los operadores de bajo costo y regionales, empujándolos hacia alternativas inalámbricas más ligeras o difiriendo la inversión por completo.[3]Departamento de Transporte de Estados Unidos, "Estudio de Costos de Conectividad de Aerolíneas 2024," transportation.gov

Costos de Ancho de Banda y Desafíos de Fiabilidad

Las facturas anuales de conectividad oscilan entre USD 75.000 y USD 150.000 por aeronave, un gasto volátil vinculado a los picos de uso de datos y los recargos por cobertura orbital. La atenuación por condiciones meteorológicas, la saturación de capacidad en corredores transcontinentales y las brechas de servicio sobre rutas polares pueden deprimir las tasas de adopción por parte de los pasajeros y las solicitudes de reembolso. Las aerolíneas aplican limitación de velocidad o límites de sesión para controlar el gasto, pero tales medidas erosionan la experiencia del usuario y arriesgan un sentimiento negativo hacia la marca.[4]Administración Federal de Aviación, "Orientación de Accesibilidad Parte 382," faa.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Predominio del Fuselaje Estrecho, Impulso de los Jets Regionales

Los fuselajes estrechos generaron el 51,90% de los ingresos de 2025 en el mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte, respaldados por flotas que superan las 3.500 unidades entre las principales aerolíneas de Estados Unidos. Los diseños de cabina homogéneos simplifican los despliegues inalámbricos que abarcan más de 700 células en una sola aerolínea. Los fuselajes anchos siguen siendo importantes para las redes de larga distancia que demandan suites de respaldo de asiento multilingüe y multicámara con emparejamiento de segunda pantalla. Sin embargo, se espera que los jets regionales muestren una CAGR del 6,05% hasta 2031, respaldada por el uso de plataformas de 90 asientos que merecen soluciones completas de transmisión en etapas superiores a 90 minutos. Las empresas de arrendamiento estipulan cada vez más el entretenimiento instalado en fábrica para mantener el valor de recomercialización, impulsando aún más las actualizaciones en esta subflota.

El sentimiento de los pasajeros también impulsa el cambio: las encuestas de satisfacción revelan una diferencia de 15 puntos entre los vuelos regionales con entretenimiento y los que no lo tienen, lo que influye en las puntuaciones de promotores netos de las aerolíneas. Los proveedores adaptan por tanto servidores de bajo peso, cargadores inalámbricos en el bolsillo del asiento y cargadores de contenido compactos para las cabinas del Embraer E2 y el Mitsubishi SpaceJet. A medida que la planificación de rutas se expande hacia ciudades secundarias de Estados Unidos, las aerolíneas buscan replicar las experiencias de la línea principal y minimizar la pérdida de clientes hacia aerolíneas competidoras.

Por Tipo de Sistema: Ascendencia Inalámbrica frente a la Fidelidad del Respaldo del Asiento

Las plataformas de respaldo de asiento mantuvieron una participación del 51,85% en 2025, debido a su presencia consolidada en cabinas de larga distancia, donde los pasajeros esperan pantallas grandes de alta resolución. El control de contenido, los subtítulos y la integración de accesibilidad siguen siendo superiores en las pantallas integradas, lo que lleva a las aerolíneas a mantenerlas en aeronaves prémium y de ultra largo alcance. Sin embargo, los sistemas inalámbricos y BYOD registran una trayectoria de CAGR del 7,35% a medida que las aerolíneas aprovechan las bibliotecas en la nube accesibles en dispositivos personales. Se prevé que el tamaño del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte para instalaciones inalámbricas en fuselajes estrechos supere los USD 156,8 millones en 2031, lo que refleja una menor inversión en hardware y un tiempo de inactividad mínimo durante los cambios de cabina.

Surgen conceptos híbridos: respaldo de asiento en zonas prémium combinado con inalámbrico en clase económica para equilibrar costos y expectativas de los pasajeros. Las aerolíneas destinan los ahorros en hardware a enlaces satelitales más rápidos, reforzando el atractivo de los contenidos en transmisión. Las regulaciones de accesibilidad aún requieren medios subtitulados y navegación por voz, lo que impulsa soluciones a nivel de software que equiparan la experiencia con las pantallas integradas tradicionales.

Por Clase de Cabina: Escala de la Clase Económica, Potencial al Alza de la Clase Económica Prémium

La clase económica domina la base instalada con una participación del 67,80%, impulsada por la densidad de cabina y la escala de la flota. Los portales inalámbricos comunes ofrecen películas básicas y música de forma gratuita, mientras que los niveles de transmisión de alto ancho de banda o juegos conllevan tarifas adicionales que promedian USD 8-15 por pasajero en vuelos equipados. La clase económica prémium, aunque más pequeña, muestra la CAGR más alta del 6,45% a medida que las aerolíneas reconocen una fuerte elasticidad entre las funciones mejoradas del IFEC y la disposición a pagar primas de tarifa del 40-100% sobre la clase económica estándar. Las actualizaciones típicas incluyen pantallas 4K de 13 pulgadas, carga USB-C y contenido regional seleccionado.

Las cabinas de clase ejecutiva y primera clase siguen exigiendo experiencias de primer nivel, incluyendo resolución real en 4K, estrenos de estudios seleccionados antes del lanzamiento terrestre y auriculares con privacidad. Los motores de personalización ofrecen listas de reproducción a medida basadas en datos del programa de fidelización, profundizando el compromiso y la lealtad. El mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte evoluciona, por tanto, desde la diferenciación por clase hacia la personalización individual basada en datos.

Por Instalación: Eficiencia del Fabricante de Equipos Originales (OEM) frente a la Necesidad del Mercado Posventa

Las soluciones OEM captaron el 66,10% de los ingresos en 2025, ya que las aerolíneas integran los sistemas de entretenimiento durante la producción para evitar tiempos de inactividad posteriores. Los arneses de cableado integrados, la gestión de energía y la certificación de asientos reducen el costo por asiento entre un 25 y un 35% y simplifican la logística de repuestos. La participación del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte correspondiente al mercado posventa seguirá expandiéndose a una CAGR del 6,78%, impulsada por aerolíneas que renuevan los interiores de aeronaves programadas para volar más allá de 2035. Las modernizaciones inalámbricas se instalan en dos o tres días naturales, tienen una menor barrera de entrada y resultan atractivas para los operadores con márgenes de programación reducidos.

Las actualizaciones de accesibilidad y los parches de ciberseguridad suelen coincidir con los programas de renovación de cabina, garantizando el cumplimiento de las normativas pertinentes. Las empresas especializadas en mantenimiento, reparación y revisión (MRO) aumentan sus ingresos ofreciendo paquetes de modernización llave en mano que incluyen certificación, servicios de contenido y soporte de mantenimiento posterior a la instalación.

Análisis Geográfico

Estados Unidos representa aproximadamente entre el 83 y el 88% del total de instalaciones del mercado de sistemas de entretenimiento y conectividad a bordo (IFEC) de aeronaves comerciales en América del Norte, debido a su flota de más de 4.000 aeronaves activas. La sólida demanda proviene de las altas frecuencias de vuelo, la rápida adopción de Wi-Fi y la intensa competencia entre las aerolíneas tradicionales para diferenciar la experiencia del pasajero. Los embarques domésticos superan ahora los 800 millones anuales, y las encuestas a clientes sitúan la transmisión confiable entre los tres principales criterios de selección, junto con el horario y el precio. Las principales aerolíneas lideran la innovación en monetización, introduciendo plataformas de medios que venden servicios minoristas, publicitarios y de destino a través de portales de inicio de sesión único. Estas iniciativas elevan el rendimiento auxiliar promedio y justifican la renovación continua de la tecnología de cabina.

Canadá contribuye aproximadamente entre el 6 y el 10% de la demanda regional, anclada por una flota de 400 a 500 aeronaves. Las etapas promedio más largas amplifican la propuesta de valor para un entretenimiento sólido, lo que lleva a las aerolíneas de bandera a especificar las últimas suites inalámbricas de nueva generación combinadas con conectividad Ka-band en nuevas entregas del A320neo. Los rigurosos objetivos medioambientales de Canadá se alinean con diseños IFE más ligeros que reducen el consumo de combustible y las emisiones. La armonización regulatoria con Estados Unidos simplifica el intercambio de flotas transfronterizo y la uniformidad de proveedores, estimulando aún más la inversión.

Las alianzas transfronterizas y los acuerdos de código compartido llevan a las aerolíneas con sistemas de entretenimiento a bordo a ofrecer experiencias de entretenimiento uniformes independientemente de la aerolínea operadora. Las principales aerolíneas de Estados Unidos se asocian con filiales regionales que operan bajo marcas compartidas, lo que obliga a sincronizar las bibliotecas de contenido y el diseño de interfaz. Este objetivo de interoperabilidad extiende el mercado de sistemas de entretenimiento a bordo de aeronaves comerciales más allá de los operadores principales para abarcar empresas de arrendamiento, empresas de MRO e integradores de software que sirven a ambos países.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, dominada por empresas de aviónica de larga trayectoria complementadas por especialistas en conectividad e innovadores de software. Panasonic Holdings y Thales Group aprovechan sus décadas de experiencia en certificación de tipo, extensas redes de repuestos y servicios de contenido agrupados. Collins Aerospace capitaliza sus fortalezas en la integración cabina-cabina de vuelo, mientras que los operadores satelitales Viasat e Intelsat definen la arquitectura del sistema a través de activos orbitales de alto rendimiento. Los proveedores que han obtenido recientemente contratos de instalación en línea de producción ofrecen paquetes integrales que incluyen pantallas, servidores, antenas, gestión de contenido y motores publicitarios, todo bajo un único contrato, reduciendo así el riesgo de interfaces para las aerolíneas.

La diferenciación tecnológica se centra ahora en la habilitación de ingresos, más que en las especificaciones de hardware. La plataforma Astrova de Panasonic integra la curación de contenido impulsada por inteligencia artificial, lo que supuestamente eleva las tasas de clics en un 30%. Los satélites de múltiples terabits de Viasat ofrecen ahorros en costos de ancho de banda, lo que permite a las aerolíneas reducir los precios del Wi-Fi y, de este modo, aumentar la penetración del 25% al 45% en rutas seleccionadas. Los nuevos participantes especializados se dirigen a los sub-nichos de jets regionales y aviación de negocios con servidores de medios basados en la nube y reproductores inalámbricos portátiles que evitan el cableado pesado.

Las barreras de entrada siguen siendo elevadas debido a los estrictos requisitos de certificación de la Administración Federal de Aviación (FAA) y Transporte Canadá, el cumplimiento de accesibilidad de la Parte 382 y las crecientes obligaciones de ciberseguridad. Las barreras de entrada establecidas siguen siendo altas, por lo que los OEM disfrutan de una ventaja de incumbencia. Sin embargo, las arquitecturas definidas por software abren espacio para desarrolladores ágiles que pueden actualizar funciones de forma inalámbrica, integrar ecosistemas de comerciantes de terceros y más.

Líderes de la Industria de Sistemas de Entretenimiento y Conectividad a Bordo de Aeronaves Comerciales en América del Norte

Thales Group

Panasonic Holdings Corporation

Safran SA

Viasat, Inc.

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Airbus firmó un Memorando de Entendimiento (MoU) con Panasonic Avionics para explorar una asociación estratégica para la futura plataforma de Aeronave Conectada. Ambas partes planean desarrollar una nueva arquitectura a bordo utilizando la plataforma de servidor de hardware y software de entretenimiento a bordo (IFE) de próxima generación de Panasonic Avionics, Converix, sujeto a un acuerdo definitivo previsto para finales de 2025.

- Septiembre de 2024: Anuvu firmó un acuerdo con Air Canada para proporcionar servicios de entretenimiento a bordo. Anuvu ofrece soluciones de entretenimiento y conectividad a bordo de alta velocidad para mercados de movilidad.

- Mayo de 2024: Panasonic Avionics Corporation y EVA Air firmaron un acuerdo para instalar sistemas de entretenimiento a bordo (IFE) y conectividad, junto con servicios digitales, en 54 de sus aeronaves de fuselaje ancho y fuselaje estrecho.

- Junio de 2023: United Airlines firmó un acuerdo con Panasonic Avionics para instalar el sistema de entretenimiento a bordo Astrova en sus nuevas aeronaves internacionales de larga distancia.

Alcance del Informe del Mercado de Sistemas de Entretenimiento y Conectividad a Bordo de Aeronaves Comerciales en América del Norte

Fuselaje Estrecho y Fuselaje Ancho están cubiertos como segmentos por Tipo de Aeronave. Canadá y Estados Unidos están cubiertos como segmentos por País.| IFEC de Respaldo de Asiento |

| IFE Inalámbrico y BYOD |

| Alimentación en Asiento y Periféricos |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Fabricantes de Equipos Originales (OEM) |

| Mercado Posventa |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Prémium |

| Clase Económica |

| Estados Unidos |

| Canadá |

| Por Tipo de Sistema | IFEC de Respaldo de Asiento |

| IFE Inalámbrico y BYOD | |

| Alimentación en Asiento y Periféricos | |

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Jets Regionales | |

| Por Tipo de Instalación | Fabricantes de Equipos Originales (OEM) |

| Mercado Posventa | |

| Por Clase de Cabina | Primera Clase |

| Clase Ejecutiva | |

| Clase Económica Prémium | |

| Clase Económica | |

| Por País | Estados Unidos |

| Canadá |

Definición de mercado

- Tipo de Producto - El entretenimiento proporcionado a los pasajeros de aeronaves durante un vuelo se denomina entretenimiento a bordo. Las pantallas en el respaldo del asiento utilizadas para proporcionar entretenimiento están incluidas en el tipo de producto del sistema IFE.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica prémium son clases de viaje aéreo ofrecidas por las aerolíneas que proporcionan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto interior bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K hace referencia a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en minimizar los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas con Oscurecimiento Electrónico (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de los precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción