Tamaño y participación del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

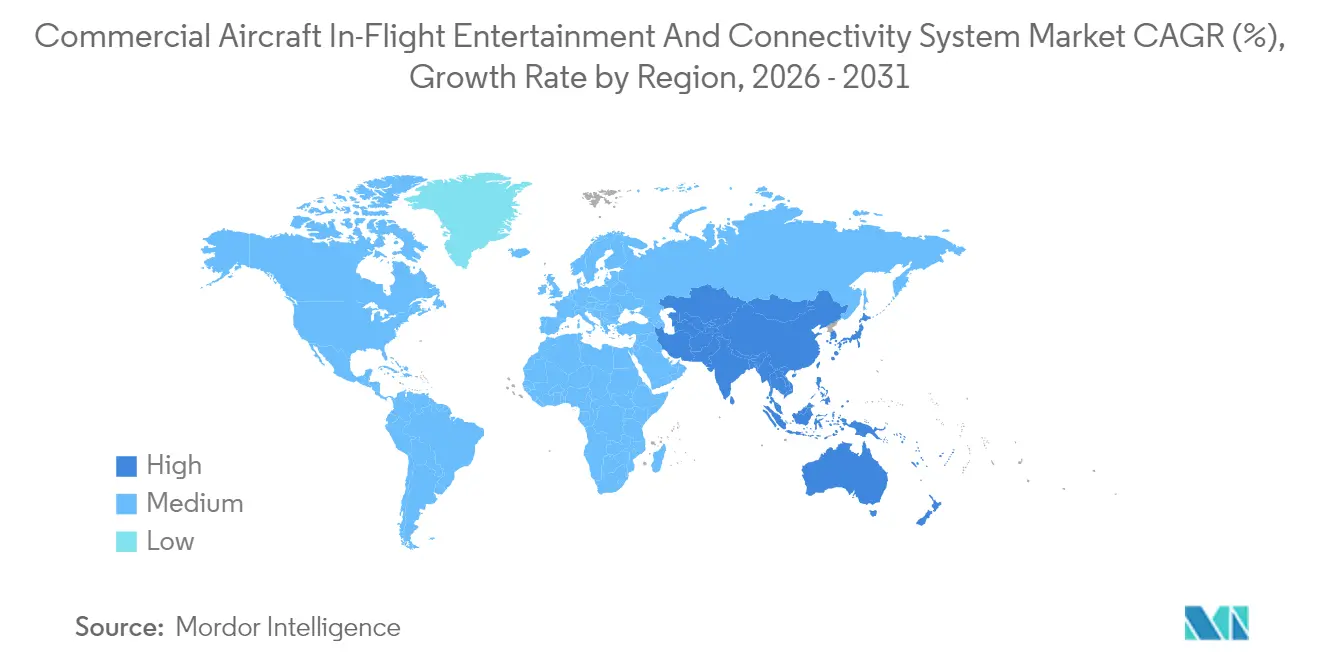

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales por Mordor Intelligence

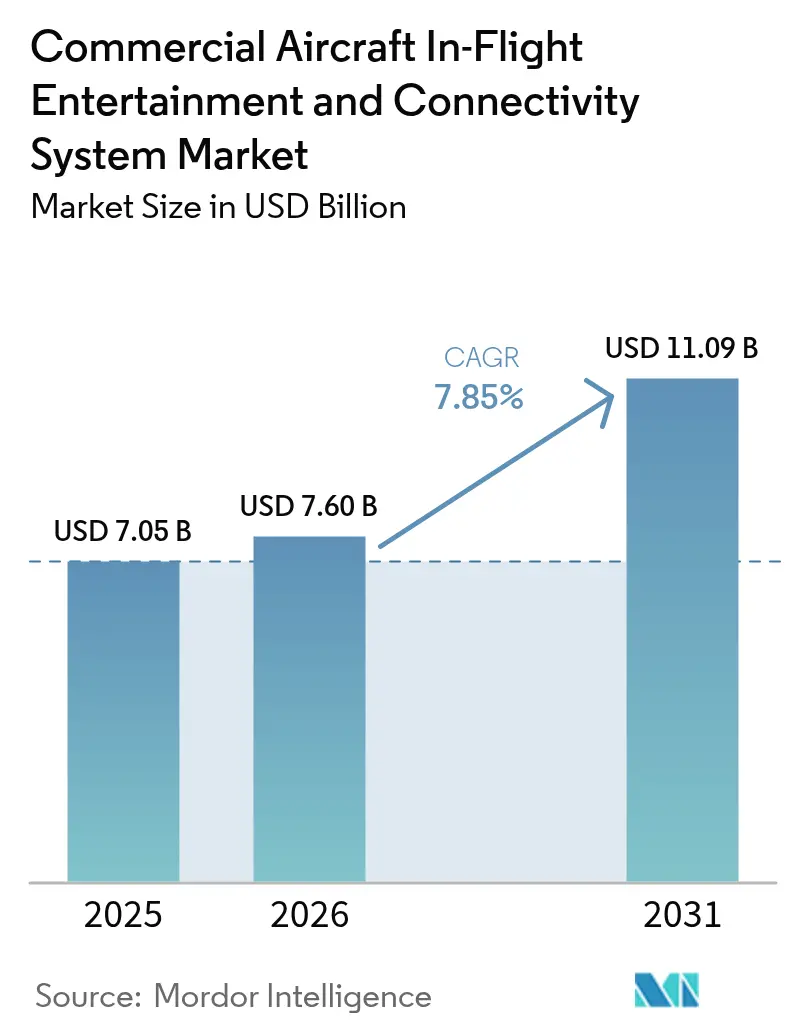

El tamaño del mercado de sistemas de entretenimiento a bordo y conectividad (IFEC) para aeronaves comerciales fue valorado en USD 7,05 mil millones en 2025 y se estima que crecerá desde USD 7,6 mil millones en 2026 hasta alcanzar USD 11,09 mil millones en 2031, a una CAGR del 7,85% durante el período de pronóstico (2026-2031). La demanda se intensifica a medida que las aerolíneas trasladan su enfoque competitivo de las tarifas hacia experiencias diferenciadas a bordo que impulsan las puntuaciones de Promotor Neto y las tasas de reservas repetidas. Los menores costos de conectividad provenientes de las constelaciones de órbita terrestre baja (LEO), los grandes programas de renovación de flotas en Asia-Pacífico y el creciente reconocimiento de los ingresos auxiliares impulsados por el IFE son los vientos de cola estructurales detrás de este impulso. Los sistemas de respaldo de asiento todavía anclan la mayoría de las cabinas de aeronaves de fuselaje ancho, pero el Wi-Fi rico en ancho de banda y los servidores de transmisión están ganando pedidos de instalación incremental a medida que los operadores evalúan el costo total de propiedad frente a las expectativas tecnológicas de los pasajeros. Los proveedores capaces de combinar hardware modular con software nativo en la nube están mejor posicionados, ya que las aerolíneas insisten cada vez más en ciclos de actualización más rápidos y funciones de monetización de datos que reflejan las del comercio electrónico terrestre.

Conclusiones clave del informe

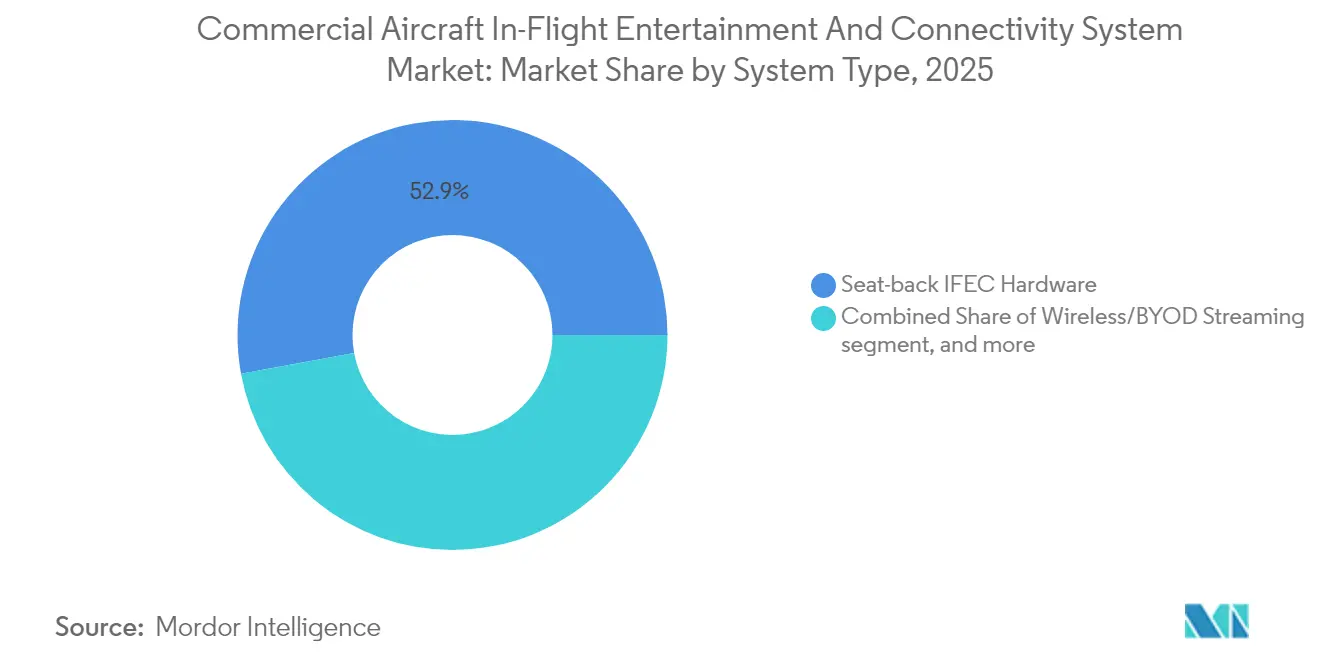

- Por tipo de sistema, el hardware de respaldo de asiento lideró el mercado de IFEC para aeronaves comerciales con una participación del 52,88% en 2025; se espera que el sistema de conectividad de cabina marque el ritmo del mercado con una CAGR del 10,41% hasta 2031.

- Por tipo de aeronave, las instalaciones en aeronaves de fuselaje estrecho representaron el 49,35% del tamaño del mercado de IFEC para aeronaves comerciales en 2025, mientras que los despliegues en jets regionales se están expandiendo a una CAGR del 10,92%.

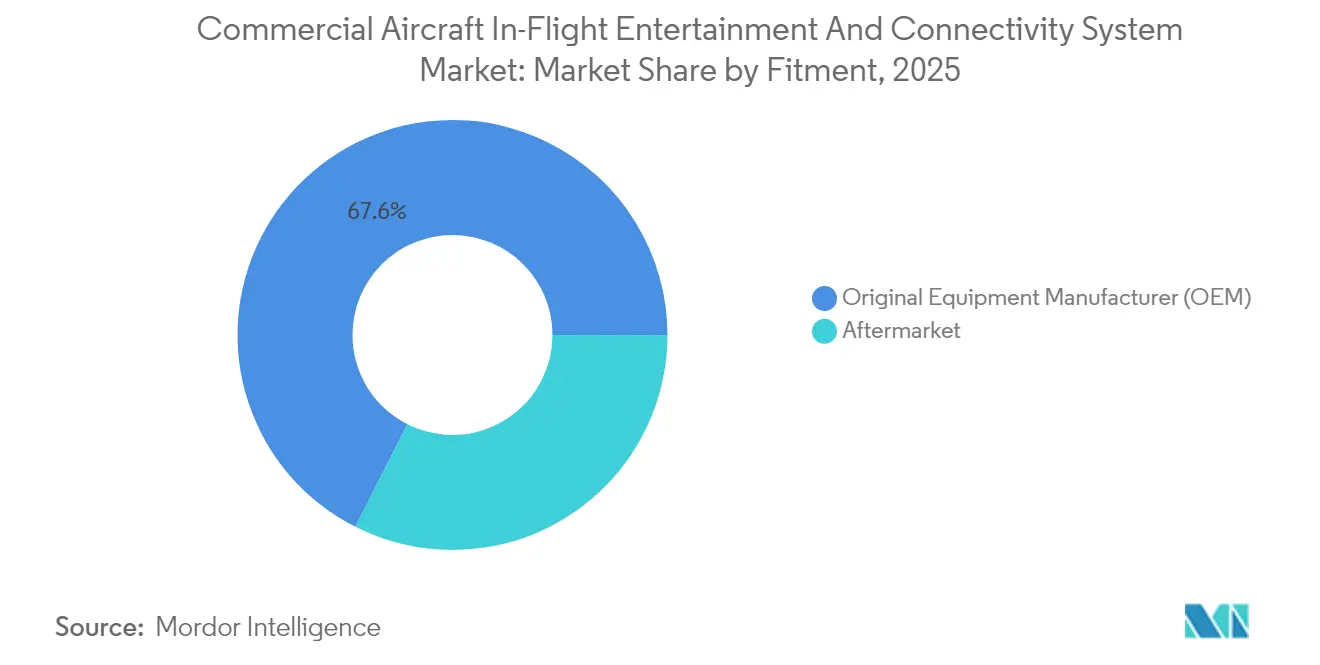

- Por tipo de instalación, la instalación de línea retuvo el 67,55% de la participación del mercado de IFEC para aeronaves comerciales en 2025, mientras que la actividad de modernización se acelera a una CAGR del 9,02%.

- Por clase de cabina, la clase económica comandó el 70,62% de las instalaciones de cabina en 2025, mientras que la clase económica premium se está expandiendo a una CAGR del 12,05%.

- Por geografía, Norteamérica mantuvo el 30,88% del mercado de IFEC para aeronaves comerciales en 2025; se prevé que la región Asia-Pacífico supere a todas las demás regiones con una CAGR del 10,34%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales

Análisis del impacto de los impulsores*

| Impulsor | Impacto (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Diferenciación de cabinas impulsada por la experiencia del pasajero | 2.10% | Global con enfoque premium en Norteamérica y Europa | Mediano plazo (2-4 años) |

| Auge de flotas y pasajeros en Asia-Pacífico | 1.80% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio | Largo plazo (≥ 4 años) |

| Comunicaciones por satélite de alta velocidad que permiten ancho de banda de nivel de transmisión | 1.50% | Global, liderado por Norteamérica y Europa | Mediano plazo (2-4 años) |

| Ventaja de costo de modernización con dispositivo propio del pasajero (BYOD) | 1.20% | Global, concentrado en aerolíneas de bajo costo de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Colapso del costo de ancho de banda de satélites en órbita terrestre baja (LEO) | 1.00% | Global | Largo plazo (≥ 4 años) |

| Ingresos del comercio electrónico a bordo habilitado por IFE | 0.70% | Rutas premium de Norteamérica y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diferenciación de cabinas impulsada por la experiencia del pasajero

Las aerolíneas comerciales programadas ahora tratan el IFEC como un palanca de marca principal en lugar de una comodidad discrecional. Las aerolíneas de bandera están especificando pantallas OLED 4K, audio espacial y emparejamiento Bluetooth que replican la calidad de entretenimiento de los salones domésticos. La plataforma Astrova de Panasonic, ya en uso en la flota A321neo LR de Icelandair, ejemplifica este cambio con pantallas HDR10+ y salidas USB-C de carga rápida que reducen los tiempos de inactividad por mantenimiento en un 20% gracias a sus componentes modulares.[1]Panasonic Avionics, "Astrova – Elevando la Experiencia a Bordo," Los lanzamientos premium, como el programa A350 "SWISS Senses" de Swiss International Air Lines, integran la iluminación, el clima y los controles del asiento a través de una única interfaz, transformando la pantalla en un nodo integral de gestión de cabina. Las aerolíneas obtienen beneficios mensurables: encuestas internas en Cathay Pacific revelaron una mayor disposición a pagar por mejoras en vuelos de corta distancia tras el debut de las pantallas 4K en las aeronaves A321neo.[2]Cathay Pacific Airways, "Cathay Pacific Eleva la Experiencia de Corta Distancia con IFE 4K," La presión competitiva garantiza que estas mejoras se extiendan rápidamente a las flotas de aeronaves de fuselaje estrecho, convirtiendo las experiencias de respaldo de asiento de alta definición (HD) en el nuevo estándar incluso en vuelos de menos de cuatro horas.

Auge de flotas y pasajeros en Asia-Pacífico

Los kilómetros de pasajeros de ingresos en Asia-Pacífico se recuperaron al 87,30% de los niveles previos a 2020 en abril de 2024, y las aerolíneas regionales están vinculando la instalación de IFE al ascenso de marca a medida que añaden aeronaves de fuselaje estrecho a un ritmo récord. Las carteras de pedidos de flotas en China, India y Vietnam superan colectivamente las 2.500 nuevas aeronaves de pasillo único programadas para entrega antes de 2030, casi todas las cuales están especificadas con servidores de transmisión inalámbrica de instalación de línea o sistemas híbridos de respaldo de asiento. Las aerolíneas de bajo costo (LCC), como Vietjet Thailand, han adoptado el portal gestionado en la nube de Bluebox Aviation para desbloquear márgenes de publicidad y venta al por menor sin un gran desembolso de capital, demostrando que las cabinas digitales sofisticadas ya no están confinadas a las aerolíneas de servicio completo.[3]Bluebox Aviation Systems, "Blueview Elegido por Vietjet Thailand," blueboxaviation.com La escasa disponibilidad de franjas horarias en los aeropuertos centrales impulsa aún más a las aerolíneas a centrarse en el rendimiento en lugar del volumen puro, y la tecnología de cabina que convierte el tiempo de permanencia en tiempo de pantalla generador de ingresos se ha convertido en un diferenciador convincente.

Comunicaciones por satélite de alta velocidad que permiten ancho de banda de nivel de transmisión

El rápido despliegue de cargas útiles Ka-band y Ku-band de alto rendimiento transforma las cabinas de las aeronaves en verdaderos espacios de banda ancha. El servicio de televisión IP de DIRECTV IN FLIGHT ahora entrega deportes internacionales en vivo vía satélite tanto a los monitores de respaldo de asiento como a los dispositivos personales, una capacidad impensable bajo la generación anterior de servicios Ku-band. Las tuberías más amplias también permiten a las aerolíneas enviar actualizaciones de contenido en tiempo real, eliminando el desafío logístico de los intercambios manuales de medios. El mismo enlace de retorno de conectividad admite aplicaciones de productividad para la tripulación y datos de mantenimiento predictivo, fortaleciendo el caso de negocio más allá del ocio de los pasajeros. Las aerolíneas que instalan antenas escalables con anticipación obtienen una vía a prueba de futuro para monetizar el ancho de banda a través de paquetes escalonados, integración de fidelización y modelos con publicidad. Sin embargo, la aprobación del consumo de energía y las pruebas de compatibilidad electromagnética todavía añaden de seis a nueve meses a la mayoría de los programas, moderando las tasas de adopción inmediatas.

Ventaja de costo de modernización con dispositivo propio del pasajero (BYOD)

La transmisión con dispositivo propio del pasajero (BYOD) reduce tanto los costos de capital como el consumo de combustible. Eliminar las pantallas de respaldo de asiento de 13 libras en una aeronave de fuselaje estrecho de 180 asientos elimina aproximadamente una tonelada de peso, reduciendo el gasto anual de combustible en alrededor de USD 50.000 a los precios actuales del combustible Jet-A. La decisión de TUI Airlines de desplegar la plataforma independiente de antenas de Immfly en las aeronaves B737-8 muestra cómo las soluciones de modernización ligera pueden modernizar las cabinas en semanas en lugar de meses. Los portales definidos por software permiten actualizaciones de contenido de la noche a la mañana y hacen que los futuros intercambios de conectividad, como la migración de enlaces de órbita geoestacionaria ecuatorial (GEO) a LEO, sean sencillos. La aceptación por parte de los pasajeros sigue dependiendo de la carga rápida y la transmisión confiable, lo que obliga a los operadores a invertir en puntos de acceso Wi-Fi 6 de próxima generación y matrices de antenas de alta densidad. Una vez que el rendimiento de la conectividad cumple las expectativas, el modelo BYOD ofrece un camino directo hacia un menor costo total de propiedad mientras se preservan las oportunidades de venta adicional a través de tiendas digitales segmentadas.

Colapso del costo de ancho de banda de satélites en órbita terrestre baja (LEO)

La guía de compradores de Telesat indicó que los precios del ancho de banda están cayendo entre un 30% y un 40% en comparación con los enlaces geoestacionarios heredados, mientras que la latencia mejora cinco veces. Un servicio de gigabit más económico permite a las aerolíneas comercializar Wi-Fi básico gratuito como beneficio de fidelización sin sacrificar sus márgenes. La capacidad abundante también admite aplicaciones para la tripulación, como el mantenimiento predictivo y las actualizaciones de bolsas de vuelo electrónicas. Una mayor redundancia y cobertura de puerta a puerta reducen las interrupciones del servicio que anteriormente frustraban a los pasajeros. Se espera que las curvas de costos sigan disminuyendo a medida que se lancen más satélites, incorporando ahorros a largo plazo en los modelos financieros de las aerolíneas.

Ingresos del comercio electrónico a bordo habilitado por IFE

TUI integró el mercado Musement en su portal Immfly, permitiendo a los viajeros reservar excursiones antes de aterrizar y generando ingresos por comisiones durante todo el trayecto. British Airways está adoptando el conjunto Amadeus Nevio para ofrecer propuestas dinámicas que combinan mejoras de asiento, comidas y servicios de destino en una sola transacción. Las tasas de conversión de transacciones en las pantallas de cabina cautivas superan a las de los catálogos de venta al por menor tradicionales, lo que resulta en mayores ingresos por pasajero. Los datos detallados capturados durante el vuelo alimentan el marketing posventa y el análisis de fidelización. El sólido rendimiento de los ingresos auxiliares ayuda a justificar una mayor inversión en ancho de banda y mejoras de la interfaz de usuario.

Análisis del impacto de las restricciones*

| Restricción | Impacto (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Penalización de gasto de capital y peso de los sistemas de respaldo de asiento | -1.50% | Global, aguda para las aerolíneas de bajo costo y los operadores regionales | Mediano plazo (2-4 años) |

| Obstáculos de certificación para interferencia electromagnética / compatibilidad electromagnética (EMI/EMC) | -0.80% | Global, con normas más estrictas de la Unión Europea y los Estados Unidos | Largo plazo (≥ 4 años) |

| Complejidad del licenciamiento de contenido transfronterizo | -0.60% | Global, principalmente en rutas internacionales | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en arquitecturas Wi-Fi abiertas | -0.40% | Global, elevado en regiones sensibles a la seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penalización de gasto de capital y peso de los sistemas de respaldo de asiento

A un precio instalado de hasta USD 10.000 por asiento, las pantallas tradicionales cableadas presentan obstáculos de capital que muchas aerolíneas de bajo costo consideran prohibitivos. Las penalizaciones de peso añaden un recargo por consumo de combustible que se acumula durante el ciclo de vida de la aeronave, erosionando los márgenes en rutas donde los rendimientos ya rondan el punto de equilibrio. Collins Aerospace ahora comercializa un kit de modernización de cabina Pinnacle de tres niveles que reutiliza las estructuras de asiento existentes, reduciendo los costos de modernización en aproximadamente un 40% al tiempo que ofrece capacidad de pantalla táctil y puertos de carga rápida. Los operadores que optan por eliminar completamente el IFEC heredado en favor de los portales de transmisión deben seguir gestionando las percepciones de los pasajeros en vuelos de larga distancia, donde las pantallas grandes siguen estrechamente vinculadas a las métricas de comodidad. El balance resultante obliga a los planificadores de aerolíneas a modelar el aumento de ingresos, el ahorro de combustible y los impactos en la fidelización del cliente en un marco financiero integrado antes de aprobar inversiones significativas en cabinas.

Obstáculos de certificación para interferencia electromagnética / compatibilidad electromagnética (EMI/EMC)

Las nuevas antenas, servidores y pantallas deben superar rigurosas pruebas de interferencia electromagnética y compatibilidad para garantizar que no interrumpan la aviónica de las aeronaves comerciales. Los protocolos establecidos por la Administración Federal de Aviación (FAA) y la Agencia de Seguridad Aérea de la Unión Europea (EASA) pueden alargar los ciclos de desarrollo entre 12 y 18 meses, requiriendo a menudo múltiples pruebas en varios tipos de aeronaves. Universal Avionics obtuvo recientemente la aprobación para un sistema de gestión de vuelo habilitado para Wi-Fi, destacando los desafíos a los que se enfrentan incluso los proveedores de aviónica establecidos. Muchas empresas emergentes de entretenimiento a bordo (IFE) más pequeñas carecen de equipos regulatorios dedicados y dependen en cambio de las aprobaciones de integradores más grandes. Esta dependencia disminuye su ventaja de velocidad de comercialización. Para las aerolíneas, estos retrasos en la certificación pueden resultar en una capacidad de asientos reducida. Las aeronaves que esperan modificaciones de cabina permanecen en tierra hasta lograr el cumplimiento, lo que genera importantes costos de oportunidad ocultos para las empresas de IFEC.

Complejidad del licenciamiento de contenido transfronterizo

Los titulares de derechos de autor segmentan los catálogos por territorio, lo que obliga a las aerolíneas en rutas de múltiples tramos a negociar licencias separadas o bloquear geográficamente las bibliotecas. Esto eleva los costos administrativos y puede dejar a los pasajeros con selecciones limitadas en sectores específicos, erosionando la satisfacción del usuario. Las aerolíneas deben equilibrar la relevancia cultural y el cumplimiento legal, especialmente al atender canales de Hollywood y deportivos. Las brechas de contenido suponen un desafío para las aerolíneas que promueven experiencias de visualización continua. La complejidad aumenta a medida que los derechos de transmisión se fragmentan en múltiples plataformas, lo que genera una mayor carga de negociación.

Riesgos de ciberseguridad en arquitecturas Wi-Fi abiertas

La expansión del ancho de banda y la adopción de BYOD exponen las redes de las aeronaves a nuevos vectores de amenaza. Las pruebas de penetración revelan que las redes de cabina incorrectamente segmentadas pueden proporcionar vías hacia los dominios operativos si están mal configuradas. Los organismos reguladores ahora exigen un cifrado sólido, sistemas de detección de intrusiones y evaluaciones periódicas de vulnerabilidades, lo que añade a los costos continuos. Las brechas cibernéticas pueden causar daños reputacionales y conducir a posibles responsabilidades bajo las leyes de protección de datos. Las aerolíneas deben invertir en cortafuegos, gestión de parches y capacitación de la tripulación para salvaguardar los datos de los pasajeros y mantener las aprobaciones de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sistema: el dominio del hardware enfrenta el desafío de la conectividad

Los dispositivos de respaldo de asiento capturaron el 52,88% de la participación del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales en 2025, un testimonio de su confiabilidad comprobada y experiencia de usuario consistente en todos los grupos demográficos de pasajeros. Sin embargo, los servidores de conectividad de cabina se están acelerando a una CAGR del 10,41% a medida que las aerolíneas buscan la flexibilidad de las actualizaciones impulsadas por software y las oportunidades de monetización de los canales minoristas de alto ancho de banda. Se espera que el tamaño del mercado de sistemas de IFEC para aeronaves comerciales para hardware de transmisión inalámbrica se expanda considerablemente una vez que la capacidad LEO sea ubicua en rutas de fuselaje estrecho. Las aerolíneas que mantienen pantallas de respaldo de asiento a menudo especifican diseños modulares, como los de Panasonic Astrova, para que los futuros intercambios de componentes puedan evitar los costos de recertificación completa, subrayando el nuevo énfasis en la agilidad del ciclo de vida.

A mediano plazo, se espera que proliferen los diseños híbridos que combinan tabletas livianas en clase económica con respaldos de asiento HD en cabinas premium. La demanda de energía en el asiento también está aumentando; el UltraLite Gen 2 de Astronics entrega 800 W en la mitad de la huella anterior, lo que demuestra que el crecimiento del hardware auxiliar refleja de cerca el auge en el uso de dispositivos personales. Los proveedores que ofrecen gestión de contenido definida por software en ambos tipos de pantalla están en posición de ganar participación, ya que las aerolíneas desean motores unificados de análisis y publicidad segmentada. Estas plataformas no aisladas impulsan el gasto en integración.

Por tipo de aeronave: el liderazgo de fuselaje estrecho es desafiado por el crecimiento regional

Los jets de fuselaje estrecho representaron el 49,35% de las instalaciones del mercado de sistemas de IFEC para aeronaves comerciales en 2025. Siguen siendo los caballos de batalla de las redes globales punto a punto y se benefician de más franjas de instalación de línea en las líneas de ensamblaje de los fabricantes de equipos originales. Se proyecta que el tamaño del mercado de IFE de aeronaves dentro de las flotas de jets regionales crezca más rápidamente, registrando una CAGR del 10,92%, a medida que las aerolíneas de bajo costo amplían sus servicios a ciudades secundarias, donde la fidelidad de marca está cada vez más ligada a los puntos de contacto digitales en lugar del acceso a salas VIP o el servicio de comidas. Los operadores de aeronaves de fuselaje ancho continúan considerando los paquetes completos de respaldo de asiento como esenciales en vuelos superiores a seis horas. Sin embargo, también están incorporando la transmisión para dispositivos personales para satisfacer los comportamientos de múltiples pantallas.

Los jets regionales crean oportunidades de diseño para bastidores de transmisión de bajo peso y bajo costo de capital que pueden instalarse de la noche a la mañana sin redirigir las aeronaves. La adopción por parte de Vietjet del portal Blueview de Bluebox en aeronaves de la familia A320 ilustra cómo las aerolíneas regionales pueden implementar modelos con publicidad para compensar los costos de conectividad al tiempo que elevan la percepción de marca. Por el contrario, el A321neo y el B737-9 MAX establecen nuevas expectativas de IFE en los programas de fuselaje estrecho al introducir pantallas 4K y emparejamiento Bluetooth, que antes eran exclusivos de los jets de doble pasillo, comprimiendo así la brecha tecnológica entre las clases de aeronaves.

Por tipo de instalación: la ventaja de instalación de línea del fabricante de equipos originales se erosiona a medida que la modernización posventa se acelera

La instalación por parte del fabricante de equipos originales mantuvo una participación del 67,55% en 2025, ya que los arneses de cableado integrados por el fabricante de equipos originales y las disposiciones estructurales simplifican la certificación y reducen los costos generales de instalación. Aun así, se proyecta que los programas de posventa presenten una tendencia del 9,02% de CAGR hasta 2031, a medida que las aerolíneas aplazan los pedidos de nuevas construcciones, amplían la vida útil de las aeronaves entre 5 y 7 años e incorporan funciones digitales modernas durante las verificaciones pesadas. Aerolíneas como Icelandair demuestran cómo las flotas de fuselaje estrecho de mediana edad pueden adoptar respaldos de asiento Astrova con un tiempo de inactividad mínimo de la cabina, al tiempo que desbloquean de inmediato nuevo inventario publicitario. El tamaño del mercado de IFEC para aeronaves comerciales asociado con el hardware de modernización está así estrechamente vinculado a los programas globales de mantenimiento, reparación y revisión (MRO), que tienden a concentrarse durante los meses de temporada baja.

Los proveedores de MRO ahora agrupan las actualizaciones de puntos de acceso Wi-Fi, las salidas USB-C y las actualizaciones de servidores en un único paquete de trabajo, reduciendo los días de aeronave en tierra entre un 15% y un 20%. Esa eficiencia y la posibilidad de financiamiento compartido de ingresos con el proveedor hacen de la modernización una palanca estratégica para las aerolíneas de red, equilibrando la expansión de la flota frente a las limitaciones del balance general. Sin embargo, el costo de certificación de las adiciones de respaldo de asiento estructurales significa que las modernizaciones de transmisión pura siguen siendo la vía preferida para las aerolíneas de bajo costo que buscan el retorno de inversión más rápido.

Por clase de cabina: la clase económica premium impulsa la innovación

La clase económica comandó el 70,62% de las instalaciones de cabina en 2025, mientras que la clase económica premium se está expandiendo a una CAGR del 12,05%, a medida que las aerolíneas amplían este producto de nivel medio para capturar rendimiento incremental. El IFE mejorado, con pantallas 4K de 15,6 pulgadas, audio Bluetooth y contenido premium seleccionado, ayuda a justificar los diferenciales de tarifa sin los costos totales del servicio en clase ejecutiva. La clase económica sigue siendo dominante por número de asientos, pero los ingresos por metro cuadrado en la clase económica premium están aumentando más rápidamente, incentivando a las aerolíneas a invertir en diferenciadores de tecnología visibles.

Las cabinas de clase ejecutiva y primera clase continúan pilotando nuevas características, como paneles OLED e inteligencia artificial (IA) de personalización predictiva, pero su participación en el total de asientos sigue siendo limitada. En consecuencia, el mercado de entretenimiento a bordo para aeronaves comerciales verá la infusión de tecnología más pronunciada en la clase económica premium, donde las relaciones costo-retorno son más favorables.

Análisis geográfico

Norteamérica lideró el mercado de sistemas de IFEC para aeronaves comerciales con una participación del 30,88% en 2025, impulsada por bases de consumidores digitalmente maduras y agresivos despliegues de conectividad por parte de las aerolíneas. United Airlines y Hawaiian Airlines están siendo pioneras en el servicio Starlink de puerta a puerta, que ofrece velocidades de nivel de transmisión, creando presión para que los titulares igualen o superen estos puntos de referencia de experiencia. El Wi-Fi de alta velocidad gratuito de Delta, patrocinado por T-Mobile, ya cubre sectores transatlánticos, subrayando cómo la conectividad se ha vuelto integral para las estrategias de participación de los viajeros frecuentes. El ecosistema regulatorio es favorable, pero el crecimiento del mercado es modesto. La mayoría de las flotas de líneas principales ya están equipadas, por lo que la demanda incremental se centra en actualizaciones y capas de monetización ricas en software en lugar de instalaciones desde cero.

Se proyecta que la región Asia-Pacífico registre una CAGR del 10,34%, la tasa de crecimiento más rápida a nivel mundial. Los recuentos de flotas en China, India, Indonesia y Vietnam continúan aumentando, y los segmentos de pasajeros en estos mercados tienen un perfil más joven y nativo digital. Las aerolíneas, por tanto, perciben el IFE no solo como una característica de comodidad, sino también como un canal para extender los ecosistemas de aplicaciones móviles a la cabina. El portal de Bluebox Aviation en Vietjet muestra el atractivo de los modelos con publicidad, que mantienen las tarifas bajas al tiempo que aumentan los ingresos auxiliares por pasajero. Asimismo, la decisión de Cathay Pacific de integrar pantallas 4K en las cabinas A321neo señala que incluso las operaciones de corta distancia en la región deben igualar los estándares de entretenimiento de fuselaje ancho para defender el rendimiento frente a la creciente competencia de las aerolíneas de bajo costo. Europa se encuentra en una posición intermedia, con aerolíneas tradicionales que despliegan soluciones premium de respaldo de asiento para mantener diferenciales de servicio y objetivos climáticos, lo que impulsa un giro hacia pantallas más ligeras o BYOD donde sea factible. El programa A350 de Swiss International Air Lines, con las últimas suites de respaldo de asiento alineadas con su marca SWISS Senses, respalda la narrativa de que los pasajeros europeos siguen dispuestos a pagar por una experiencia superior a bordo. Mientras tanto, la adopción por parte de TUI de la transmisión Immfly en aeronaves B737 muestra cómo los operadores de charter y de ocio aprovechan las tiendas digitales para vender actividades de destino durante el vuelo, integrando la estrategia de IFE con las líneas de negocio de los operadores turísticos. En Oriente Medio y África, aerolíneas de centro de conexión como Saudia están modernizando las cabinas de fuselaje ancho con sistemas de próxima generación para capturar el tráfico de conexión. Aun así, la penetración general del mercado sigue siendo baja, dejando un potencial de crecimiento sustancial para los proveedores dispuestos a localizar los catálogos de contenido y ajustarse a las directrices culturales regionales.

Panorama competitivo

La innovación y las relaciones con los clientes impulsan el éxito

El éxito en el mercado depende cada vez más del desarrollo de sistemas ligeros y de bajo consumo energético que ayuden a las aerolíneas a reducir los costos operativos al tiempo que mejoran la experiencia de los pasajeros. Las empresas establecidas de sistemas de IFEC se centran en ampliar sus carteras de productos para incluir soluciones para diferentes tipos de aeronaves y clases de cabina, al tiempo que invierten en soporte posventa y redes de mantenimiento. Proporcionar soluciones integradas que combinen hardware, gestión de contenido y servicios de conectividad se está volviendo cada vez más crucial para mantener la ventaja competitiva. Las empresas también enfatizan el desarrollo de soluciones personalizables que puedan adaptarse a los diferentes modelos de negocio de las aerolíneas y estructuras de rutas.

Para los competidores que buscan ganar participación de mercado, centrarse en segmentos de mercado específicos u oportunidades regionales mientras desarrollan soluciones innovadoras para necesidades emergentes presenta una estrategia viable. La creciente importancia de las soluciones de gestión de contenido y conectividad ofrece oportunidades para que las empresas enfocadas en tecnología entren al mercado a través de asociaciones u ofertas especializadas. Los factores de éxito también incluyen navegar los requisitos regulatorios en diferentes regiones y desarrollar relaciones sólidas con los fabricantes de aeronaves y las aerolíneas. El futuro del mercado estará determinado por el creciente énfasis en personalizar la experiencia del pasajero e integrar los sistemas de entretenimiento con otras tecnologías de cabina, lo que requiere que las empresas mantengan sólidas capacidades de innovación y modelos de negocio adaptables. Además, el IFE y la conectividad se están volviendo cada vez más cruciales a medida que las aerolíneas buscan mejorar la experiencia del pasajero.

Líderes de la industria de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: En un movimiento que redefine los estándares de audio a bordo, Linstol se asoció con Meridian Audio para presentar unos auriculares exclusivos. Los auriculares Meridian están diseñados específicamente para uso en cabina y presentan un diseño personalizado optimizado para las condiciones a bordo. Meticulosamente ajustados, prometen una claridad, profundidad y detalle incomparables, independientemente de la altitud.

- Septiembre de 2025: DIRECTV IN FLIGHT, un proveedor con sede en los Estados Unidos, comenzó a ofrecer programación en vivo en vuelos internacionales. Este nuevo servicio cuenta con muchos canales populares, garantizando que los pasajeros puedan disfrutar del mismo entretenimiento de primera calidad que disfrutan en casa, incluso mientras surcan los cielos.

- Julio de 2025: Vietjet Thailand introdujo el servicio de IFE impulsado por la plataforma digital Blueview y presentado a través del reconocido sistema Bluebox Wow. El sistema debutó en la flota de 18 aeronaves de fuselaje estrecho Airbus de la aerolínea y también está previsto instalarlo en su próxima flota de aeronaves B737 MAX.

Alcance del informe global del mercado de sistemas de entretenimiento a bordo y conectividad para aeronaves comerciales

Las aeronaves de fuselaje estrecho y de fuselaje ancho están cubiertas como segmentos por tipo de aeronave. Asia-Pacífico, Europa, Oriente Medio y Norteamérica están cubiertos como segmentos por región.

| IFEC de respaldo de asiento |

| IFE inalámbrico y BYOD |

| Energía en el asiento y periféricos |

| Aeronave de fuselaje estrecho |

| Aeronave de fuselaje ancho |

| Jets regionales |

| Fabricante de equipos originales (OEM) |

| Posventa |

| Primera clase |

| Clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de Sudamérica | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por tipo de sistema | IFEC de respaldo de asiento | ||

| IFE inalámbrico y BYOD | |||

| Energía en el asiento y periféricos | |||

| Por tipo de aeronave | Aeronave de fuselaje estrecho | ||

| Aeronave de fuselaje ancho | |||

| Jets regionales | |||

| Por tipo de instalación | Fabricante de equipos originales (OEM) | ||

| Posventa | |||

| Por clase de cabina | Primera clase | ||

| Clase ejecutiva | |||

| Clase económica premium | |||

| Clase económica | |||

| Por geografía | Norteamérica | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Sudamérica | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de Sudamérica | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Definición de mercado

- Tipo de producto - El entretenimiento proporcionado a los pasajeros de una aeronave durante un vuelo se denomina entretenimiento a bordo. Las pantallas de respaldo de asiento que se utilizan para proporcionar entretenimiento están incluidas en el tipo de producto del sistema IFE.

- Tipo de aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y de doble pasillo, están incluidas en este estudio.

- Clase de cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son las clases de viaje aéreo ofrecidas por las aerolíneas que brindan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto interior bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de equipos originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, la cual luego vende el artículo terminado a los usuarios. |

| Alto rango dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia de Seguridad Aérea de la Unión Europea (EASA) | La Agencia de Seguridad Aérea de la Unión Europea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de visualización horizontal de aproximadamente 4.000 píxeles. |

| Diodo orgánico emisor de luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisiva es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo medio entre fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de bajo costo (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en minimizar los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas electrónicamente oscurecibles (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción