Tamaño y participación del mercado de iluminación de cabina de aeronaves comerciales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

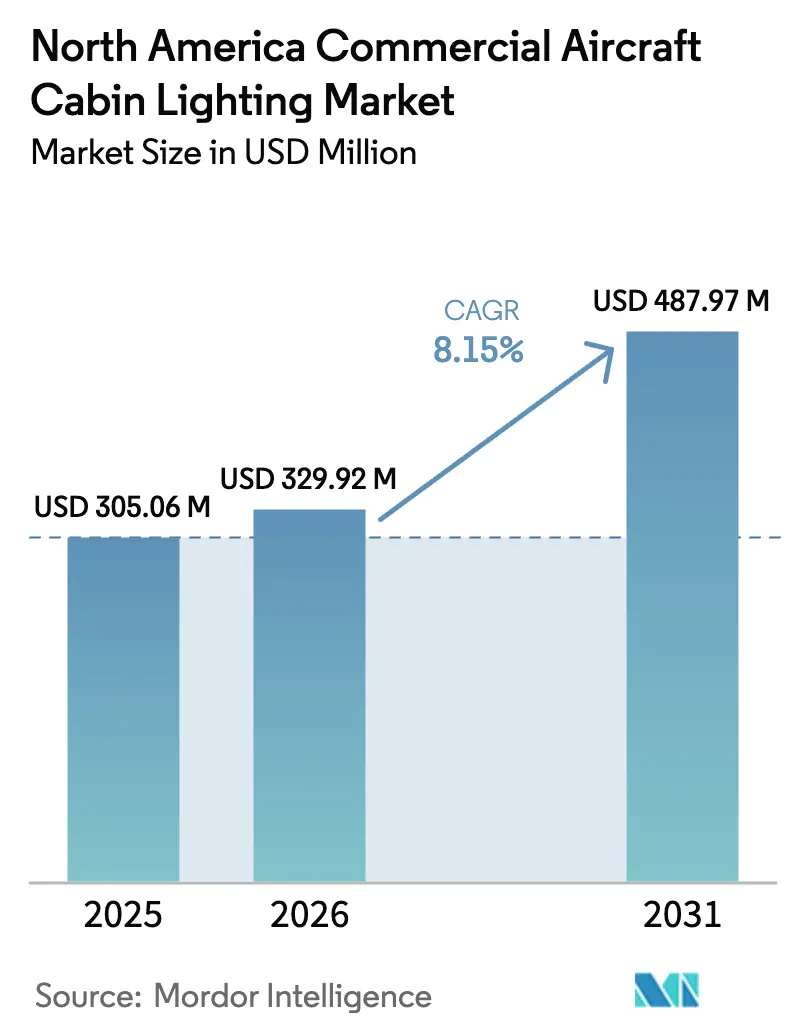

| Tamaño del mercado en el año base (2025) | 305.06 Millones de dólares |

| Tamaño del Mercado (2026) | 329.92 Millones de dólares |

| Tamaño del Mercado (2031) | 487.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de iluminación de cabina de aeronaves comerciales de América del Norte por Mordor Intelligence

El tamaño del mercado de iluminación de cabina de aeronaves comerciales de América del Norte en 2026 se estima en USD 329,92 millones, creciendo desde el valor de 2025 de USD 305,06 millones, con proyecciones para 2031 que muestran USD 487,97 millones, creciendo a una CAGR del 8,15% durante 2026-2031. Los sólidos calendarios de producción de aeronaves de fuselaje estrecho, un creciente flujo de modernización y el enfoque de las aerolíneas en mejoras de la experiencia del pasajero sustentan este impulso. Las entregas mensuales continuas de más de 90 jets de pasillo único mantienen la demanda de instalación de línea OEM, mientras que los grandes programas de modernización de aerolíneas estadounidenses aceleran los ingresos del mercado posventa. La preferencia regulatoria por sistemas LED de bajo consumo energético y las crecientes inversiones en cabinas de clase premium refuerzan aún más las perspectivas de crecimiento. Los proveedores capaces de navegar la complejidad de la certificación, la escasez de componentes y el cambio hacia soluciones inteligentes habilitadas para IoT están posicionados para capturar un valor desproporcionado en el mercado de iluminación de cabina de aeronaves comerciales.

Conclusiones clave del informe

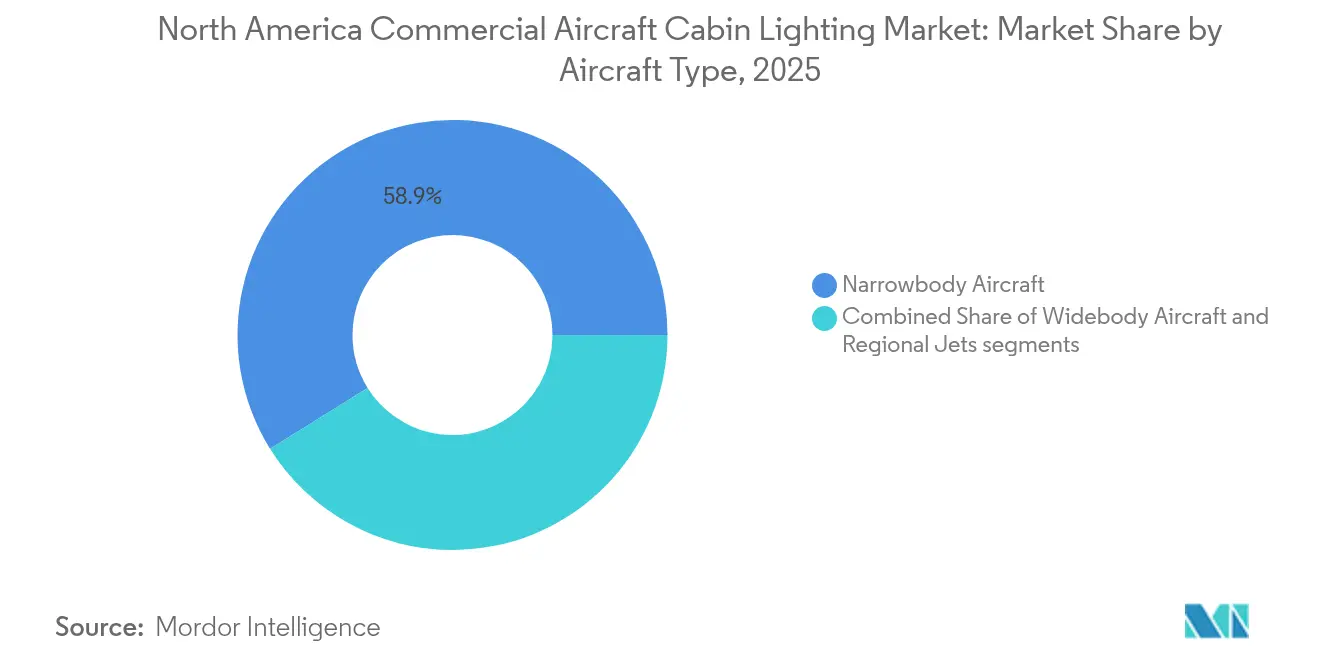

- Por tipo de aeronave, las aeronaves de fuselaje estrecho lideraron con una participación de ingresos del 58,87% en 2025; se proyecta que los jets regionales se expandirán a una CAGR del 8,31% hasta 2031.

- Por tipo de luz, las luces de lectura representaron el 36,45% de las ventas de 2025, mientras que las tiras de iluminación de camino de piso avanzan a una CAGR del 9,08% hasta 2031.

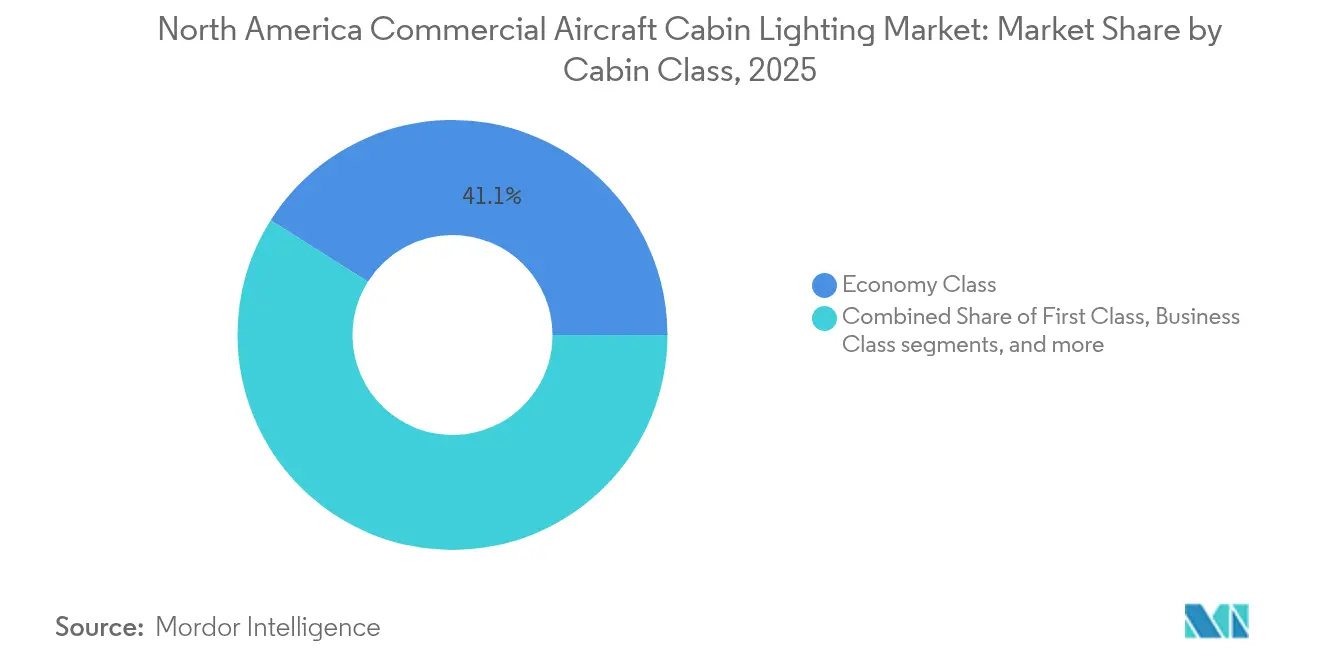

- Por clase de cabina, la clase económica representó una participación del 41,05% en 2025; la clase económica premium crece más rápido con una CAGR del 9,25% hasta 2031.

- Por usuario final, las instalaciones de línea OEM tuvieron una participación del 55,62% en 2025; la actividad de posventa/modernización aumenta a una CAGR del 8,74% hasta 2031.

- Por geografía, Estados Unidos capturó el 60,48% de los ingresos de 2025, mientras que se pronostica que Canadá registrará el ritmo más rápido con una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de iluminación de cabina de aeronaves comerciales de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la flota de aeronaves de fuselaje estrecho | +2.1% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Programas de modernización de aerolíneas para iluminación de ambiente LED | +1.8% | EE. UU. como mercado principal; Canadá secundario | Corto plazo (≤ 2 años) |

| Presión regulatoria para iluminación de cabina de bajo consumo energético | +1.4% | Jurisdicciones de la FAA y Transport Canada | Largo plazo (≥ 4 años) |

| Crecientes inversiones en mejoras de cabinas de clase premium | +1.2% | Principales aeropuertos de conexión y rutas premium | Mediano plazo (2-4 años) |

| Integración de iluminación inteligente habilitada para IoT | +0.9% | Aerolíneas con tecnología avanzada en nuevos programas de construcción | Largo plazo (≥ 4 años) |

| Demanda de iluminación adaptativa al ritmo circadiano | +0.7% | Rutas de largo recorrido que sirven a segmentos de pasajeros premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la flota de aeronaves de fuselaje estrecho

Las entregas mensuales de más de 90 aeronaves A320neo y B737 MAX continúan hasta mediados de 2025, manteniendo los puestos de ensamblaje completamente reservados y asegurando un flujo constante de conjuntos de iluminación de instalación de línea.[1]Antoine Fafard, "Datos: Entregas de aeronaves de fuselaje estrecho de Airbus y Boeing para junio de 2025", Aviation Week, aviationweek.com Las aerolíneas aceleran simultáneamente las modernizaciones en aeronaves de fuselaje estrecho de generaciones anteriores para que el ambiente de cabina coincida con los estándares de nueva construcción, ampliando el conjunto de ingresos del mercado posventa. McKinsey proyecta que la producción de aeronaves de pasillo único se mantendrá elevada hasta 2029, lo que señala visibilidad plurianual para los proveedores de iluminación y les permite escalar la adquisición de componentes de manera eficiente. La uniformidad de los ciclos de vuelo de las aeronaves de fuselaje estrecho también impulsa un mayor consumo de horas de lámpara, acortando los intervalos de reemplazo en comparación con las flotas de fuselaje ancho. Este bucle de demanda ininterrumpida contribuye con un incremento del +2,1% a la CAGR pronosticada, haciendo de la producción de aeronaves de fuselaje estrecho el impulsor de volumen más poderoso en el mercado de iluminación de cabina de aeronaves comerciales de América del Norte.

Programas de modernización de aerolíneas para iluminación de ambiente LED

La finalización por parte de Delta de la actualización de iluminación LED en 42 aeronaves A330 a finales de 2024 demostró que una modernización completa de fuselaje ancho puede ejecutarse en seis horas de tiempo en tierra sin necesidad de recableado estructural, reduciendo el consumo de energía en un 40% y ahorrando aproximadamente 30 kg por célula.[2]Equipo editorial de STG Aerospace, "STG Aerospace apoya la renovación de iluminación de cabina del A330 de Delta", stgaerospace.com Programas similares en Estados Unidos y Canadá validan la rápida recuperación de la inversión derivada del ahorro energético y la mejora de las puntuaciones de Índice Neto de Promotores, lo que lleva a las aerolíneas a asignar mayores porciones de los presupuestos de renovación de interiores a la iluminación. Los kits de instalación sin modificaciones reducen la mano de obra de ingeniería, lo que permite a las aerolíneas programar el trabajo durante las revisiones de tipo A rutinarias en lugar de revisiones pesadas prolongadas. Tras la modernización, las aerolíneas obtienen flexibilidad de marca a través de escenas de color controladas por software que se alinean con las señales de servicio. En conjunto, estos factores añaden aproximadamente un +1,8% a la CAGR del mercado, posicionando las modernizaciones como el flujo de ingresos de más rápido crecimiento para los proveedores.

Presión regulatoria para iluminación de cabina de bajo consumo energético

El Comunicado de Ingeniería 67D de la FAA respalda formalmente los LED, pero establece umbrales estrictos para la percepción de brillo, el parpadeo y la compatibilidad electromagnética. Esto impulsa a las aerolíneas hacia luminarias controladas electrónicamente que pueden cumplir los nuevos criterios con menor consumo de energía.[3]Administración Federal de Aviación, "Comunicado de Ingeniería N.° 67D, Fuentes de luz distintas a las incandescentes y de xenón para luminarias de aeropuerto y señalización de obstáculos", faa.gov Transport Canada replica la mayoría de estas normas, creando un mercado contiguo con vías de certificación armonizadas. Dado que seis LED blancos de 700 K logran igual brillo percibido con solo el 67% de la luminancia requerida por las lámparas incandescentes, las aerolíneas obtienen ahorros directos de combustible y emisiones incluso antes de considerar las reducciones en mantenimiento. Estos ahorros se traducen en cálculos favorables del costo total de propiedad que aceleran las decisiones de compra. El impulso regulatorio añade aproximadamente un +1,4% a la CAGR proyectada al impulsar actualizaciones obligatorias en toda la flota a largo plazo.

Crecientes inversiones en mejoras de cabinas de clase premium

Las aerolíneas dependen cada vez más de las cabinas de clase económica premium para impulsar los ingresos por unidad, y la iluminación de ambiente es un elemento central de la experiencia mejorada; la renovación continua de cabinas de Delta utiliza escenas de color dinámicas para distinguir las fases de servicio y apoyar el confort circadiano en rutas transcontinentales.[4]Kelly Yamanouchi, "Delta renueva sus cabinas de aeronaves con nuevos colores de asientos e iluminación de ambiente", ajc.com Las luminarias de cabina premium cuentan con emisores RGBW capaces de generar millones de tonos, lo que permite a las aerolíneas reforzar la identidad de marca sin necesidad de cambios de hardware. Las encuestas de pasajeros muestran puntuaciones de satisfacción más altas cuando la iluminación se sincroniza con los períodos de embarque, comidas y descanso, proporcionando a las aerolíneas un retorno de inversión medible. A medida que más aerolíneas de América del Norte densifican los diseños de clase económica premium, los volúmenes de pedidos de luces programables por zona aumentan. La tendencia contribuye con un +1,2% a la CAGR, anclada en márgenes sostenidos sobre productos de mayor especificación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de componentes electrónicos | −1.6% | Global, con un fuerte vínculo con la manufactura de América del Norte | Corto plazo (≤ 2 años) |

| Plazos de certificación y cumplimiento normativo | −1.1% | Mercados con doble certificación FAA/EASA | Mediano plazo (2-4 años) |

| Problemas de gestión térmica en LED de alta luminancia | −0.8% | Configuraciones de cabina de alta densidad | Mediano plazo (2-4 años) |

| Riesgos de interferencia de radiofrecuencia en cabinas conectadas | −0.6% | Aeronaves conectadas de próxima generación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro de componentes electrónicos

La escasez de semiconductores, las restricciones comerciales geopolíticas y los cuellos de botella en el transporte de mercancías elevan los plazos de entrega para los controladores LED y los microcontroladores por encima de los promedios históricos, lo que obliga a los fabricantes de equipos de iluminación a aumentar los amortiguadores de inventario y rediseñar los productos en torno a conjuntos de chips alternativos. La volatilidad de los precios socava la estabilidad de los márgenes, mientras que los cambios repentinos en la asignación interrumpen las fechas de entrega prometidas a las aerolíneas que realizan modernizaciones urgentes. Los proveedores que emplean herramientas de transparencia multinivel y estrategias de deslocalización cercana contienen mejor la exposición al riesgo que los que dependen de una sola fuente por país. Sin embargo, una volatilidad prolongada puede retrasar el lanzamiento de proyectos y disminuir los volúmenes de envío a corto plazo para el mercado de iluminación de cabina de aeronaves comerciales.

Plazos de certificación y cumplimiento normativo

El camino desde el prototipo hasta el certificado de tipo suplementario (STC) exige pruebas fotométricas, térmicas y electromagnéticas exhaustivas en numerosas variantes de aeronaves. Cada modificación, como la adición de funcionalidad de control inalámbrico, desencadena nuevas inspecciones de conformidad, lo que prolonga el tiempo de comercialización y eleva los costos de ingeniería no recurrentes. La aprobación dual FAA-EASA es a menudo obligatoria para las flotas transatlánticas, lo que introduce diferencias de interpretación matizadas que requieren ciclos de documentación adicionales. Los proveedores con redes establecidas de representantes de ingeniería designados (DER) y paquetes de datos de precedentes mitigan algunos retrasos; no obstante, los nuevos participantes más pequeños enfrentan barreras elevadas que restringen la intensidad competitiva general. Los largos plazos de certificación pueden llevar a las aerolíneas a aplazar las compras, moderando modestamente el crecimiento en el mercado de iluminación de cabina de aeronaves comerciales durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: los fuselajes estrechos mantienen el liderazgo, los jets regionales se aceleran

Las aeronaves de fuselaje estrecho contribuyen con el 58,87% de los ingresos de 2025, lo que refleja su papel dominante en las operaciones domésticas y de corto alcance, donde las altas tasas de utilización amplían los ciclos de reemplazo de la iluminación de cabina. La producción continua del A320neo y el B737 MAX sustenta una sólida cartera de contratos de instalación de línea OEM. Se proyecta que los jets regionales registrarán la CAGR más alta del 8,31% hasta 2031, a medida que las aerolíneas revitalizan las flotas CRJ envejecidas mediante programas del mercado posventa que integran luminarias RGBW esbeltas y marcaciones de evacuación fotoluminiscentes. La participación del mercado de iluminación de cabina comercial de las aeronaves regionales está preparada para una expansión proporcional más rápida en relación con su contraparte de jets grandes.

Aunque en menor número, las aeronaves de fuselaje ancho tienen una lista de materiales considerable por aeronave debido a sus múltiples cubiertas de pasajeros y las longitudes extendidas de la cabina. Las campañas de modernización en los B787 y A330 enfatizan cada vez más secuencias de iluminación de bienestar que se sincronizan con los ritmos circadianos en vuelos de largo recorrido. Aunque los volúmenes de entrega de fuselaje ancho siguen siendo comparativamente modestos, sus avanzados sistemas de control abren oportunidades premium para los proveedores que ofrecen personalización definida por software. La combinación de tipos de aeronaves respalda colectivamente un flujo de ingresos equilibrado para los proveedores que operan en el mercado de iluminación de cabina comercial de América del Norte.

Por tipo de luz: las luces de lectura dominan, las tiras de camino de piso superan

Las luces de lectura representan el 36,45% de las ventas de 2025, gracias a su ubicación universal sobre cada asiento y la creciente preferencia de las aerolíneas por diseños libres de deslumbramiento y regulables mediante rueda giratoria. La integración de soportes para auriculares y acabados antimicrobianos mejora aún más el valor unitario. Se espera que la participación del mercado de iluminación de cabina de aeronaves comerciales, actualmente dominada por las luces de lectura, se erosione ligeramente a medida que los operadores canalizan el gasto incremental hacia sistemas críticos para la seguridad.

Al expandirse a una CAGR del 9,08%, las tiras de iluminación de camino de piso se benefician de los imperativos regulatorios para una evacuación más rápida y la transición a materiales fotoluminiscentes sin mantenimiento que emiten luminancia suficiente durante los ciclos de largo recorrido. Los productos de próxima generación, como los modelos SuperSeal UltraLite con un 70% menos de peso, reducen el consumo de combustible y ofrecen ventajas en el costo del ciclo de vida, impulsando una rápida adopción. Los paneles de techo y paredes laterales, la señalización y las luminarias de lavabo mantienen una demanda estable a través de programas de renovación de cabina que enfatizan la coherencia de marca y el ahorro energético. En conjunto, estas dinámicas respaldan sólidas carteras de pedidos para los fabricantes diversificados dentro del mercado de iluminación de cabina de aeronaves comerciales.

Por clase de cabina: la clase económica impulsa el volumen, la clase económica premium estimula el crecimiento

Las cabinas de clase económica representaron el 41,05% de los ingresos de 2025 debido a la densidad de asientos y la necesidad de iluminación de cobertura total en configuraciones de pasillo único. Sin embargo, los operadores ejercen presión a la baja sobre los precios en los conjuntos de luz blanca estándar, lo que limita la expansión de los márgenes. Se espera que la clase económica premium exhiba el crecimiento más sólido, con una CAGR del 9,25% hasta 2031, impulsada por las aerolíneas que buscan nuevas fuentes de ingresos sin la huella de módulos completos de clase ejecutiva. Los paquetes de iluminación de ambiente adaptados a esta oferta de nivel medio incluyen tonos de embarque relajantes y tonos ámbar favorables para el sueño, que gozan de primas de precio sobre los rieles LED blancos convencionales.

Los suites de clase ejecutiva y primera clase cuentan con luminarias RGBW zonales que permiten la programación dinámica de escenarios para embarque, comida, relajación y rutinas de despertar, mejoradas por el control individual del pasajero a través de paneles táctiles junto al asiento. Este enfoque por capas genera precios de venta promedio más altos por asiento, compensando el menor número de asientos en relación con las cabinas de clase económica. La diversificación de segmentos, por lo tanto, protege a los proveedores contra las variaciones en la planificación de capacidad de las aerolíneas, asegurando oportunidades sostenidas en todas las clases de cabina dentro del mercado de iluminación de cabina de aeronaves comerciales.

Por usuario final: la instalación de línea OEM mantiene la mayoría, la modernización del mercado posventa gana impulso

Las instalaciones de línea OEM contribuyeron con el 55,62% del valor de 2025, ya que cada aeronave de nueva construcción requiere un conjunto completo de iluminación entregado en sincronía con las líneas de ensamblaje final. La selección de proveedores ocurre a menudo con años de anticipación, recompensando a los titulares que poseen registros de calidad establecidos y asociaciones estratégicas con los fabricantes de células. Por el contrario, la actividad del mercado posventa crece más rápido a una CAGR del 8,74%, ya que los operadores modernizan las flotas heredadas para armonizar la marca de los interiores y reducir el consumo de energía. Se espera que el tamaño del mercado de iluminación de cabina de aeronaves comerciales asociado con las modernizaciones continúe expandiéndose a medida que las metodologías de instalación rápida minimizan el tiempo de inactividad de las aeronaves y ofrecen ahorros operativos inmediatos.

Los recientes acuerdos de distribución, como el acuerdo extendido de Collins Aerospace con Satair, subrayan cómo los canales de piezas de repuesto respaldan los ingresos a largo plazo y facilitan las ventas combinadas de iluminación de emergencia, de acento y exterior. Las arquitecturas de control definidas por software permiten a las aerolíneas renovar el ambiente de la cabina después de la instalación sin necesidad de cambios de hardware, creando así oportunidades incrementales de licencias y servicios. En conjunto, los patrones de demanda de instalación de línea y modernización sostienen flujos de caja predecibles y diversificados para los participantes del mercado.

Análisis geográfico

El ecosistema de aviación de América del Norte proporciona una plataforma integrada de capacidad manufacturera, densidad de aerolíneas y claridad regulatoria que en conjunto nutren el mercado de iluminación de cabina de aeronaves comerciales. Estados Unidos ancla esta plataforma a través de su participación de ingresos del 60,48%, respaldada por el ensamblaje continuo de aeronaves de pasillo único en Renton y Mobile, así como las terminaciones de fuselaje ancho en Charleston. La demanda de instalación de línea se fusiona sin problemas con el impulso de modernización a medida que las flotas heredadas migran hacia LED de bajo consumo energético, sistemas de egreso fotoluminiscentes y paquetes de ambiente controlados por software. La orientación de la FAA garantiza criterios de rendimiento uniformes; sin embargo, la introducción de parámetros más estrictos de parpadeo y temperatura requiere que los proveedores iteren los diseños rápidamente mientras mantienen los objetivos de costo.

Canadá ofrece un perfil de crecimiento diferenciado, con una base instalada más pequeña pero una mayor proporción de renovación de flota. Una oleada de llegadas del A220 y B787, combinada con renovaciones de jets regionales lideradas por Bombardier, proporciona oportunidades continuas de instalación de línea y modernización. El apoyo del gobierno a la aviación sostenible, incluidos los incentivos para la reducción de peso y consumo de energía, se alinea con la propuesta de valor central de la iluminación LED, amplificando las tasas de adopción. La postura colaborativa de Transport Canada con la FAA agiliza las aprobaciones bilaterales, lo que permite a los proveedores de América del Norte comercializar innovaciones en ambos países sin necesidad de rediseños extensos.

México y algunas aerolíneas del Caribe aprovechan la proximidad a las estaciones de reparación de Estados Unidos y los inventarios de piezas excedentes para modernizar las cabinas a costos competitivos. A medida que las rutas impulsadas por el turismo se recuperan, los operadores priorizan el ambiente del pasajero para atraer a los viajeros discrecionales. Si bien el gasto absoluto sigue siendo menor que los presupuestos de Estados Unidos o Canadá, el efecto compuesto de múltiples modernizaciones de aeronaves de fuselaje estrecho mantiene el impulso de crecimiento. Los proveedores que cultivan asociaciones estratégicas de MRO en estas ubicaciones pueden acceder a un segmento de clientes sensible a los costos pero que evoluciona rápidamente dentro del mercado de iluminación de cabina de aeronaves comerciales más amplio.

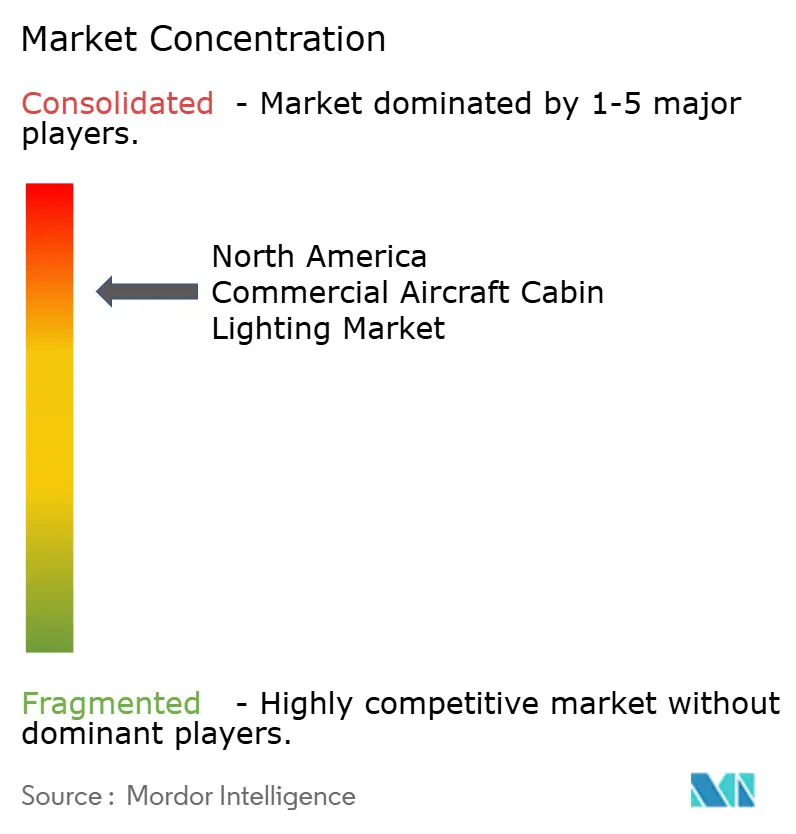

Panorama competitivo

La competitividad está consolidada, con proveedores establecidos que poseen carteras de certificación que disuaden a los nuevos entrantes. Collins Aerospace, Luminator Holding LP y Astronics Corporation tienen colectivamente una presencia dominante tanto en los canales OEM como de modernización, cada uno aprovechando las relaciones de larga data con Airbus, Boeing e integradores de interiores de cabina de nivel 1. STG Aerospace lidera las instalaciones de modernización a través de su sistema de instalación sin modificaciones liTeMood, desplegado en más de 9.000 células, lo que ilustra la ventaja de las soluciones de tiempo de inactividad mínimo que mantienen las aeronaves en servicio de ingresos.

La diferenciación tecnológica es cada vez más centrada en el software. La última arquitectura de panel inteligente de Collins Aerospace permite a la tripulación de cabina seleccionar escenas preprogramadas, sincronizar la iluminación con las señales del sistema de entretenimiento a bordo y monitorear el estado de las luminarias en tiempo real. La plataforma de control de cabina inalámbrica de ACL Digital da un paso más, desplazando la transmisión de datos a redes de malla de bajo consumo que reducen el peso del cableado en un 30% y reducen a la mitad la mano de obra de instalación. Tales innovaciones presagian un futuro en el que el hardware de iluminación actúa como un nodo de datos dentro de la cabina conectada, desbloqueando el mantenimiento predictivo y las experiencias de marca dinámicas.

Las empresas de nivel medio mantienen la competitividad mediante la especialización en nichos, ya sean tiras fotoluminiscentes ultraligeras, paneles informativos basados en OLED o recubrimientos antimicrobianos adecuados para superficies de alto contacto. Los largos ciclos de aprobación y las rigurosas calificaciones DO-160 mantienen estable el campo de juego; no obstante, la continua volatilidad de la cadena de suministro brinda oportunidades de consolidación para los actores capitalizados con intención de integración vertical. A medida que las aerolíneas exigen soluciones agrupadas que combinen productos de lectura, señalización y camino de piso bajo un software de control unificado, los proveedores capaces de ofrecer paquetes integrales consolidarán su participación en el mercado de iluminación de cabina de aeronaves comerciales.

Líderes de la industria de iluminación de cabina de aeronaves comerciales de América del Norte

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

Luminator Holding LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Southwest Airlines presentó un interior de aeronave renovado, con un nuevo diseño de asientos, compartimentos superiores más grandes, alimentación eléctrica en el asiento para cada pasajero, así como alfombras e iluminación actualizadas.

- Abril de 2025: Satair y Collins Aerospace anunciaron una extensión de cuatro años de su acuerdo de distribución para componentes de interiores de cabina. Este contrato renovado también abarca soluciones de iluminación.

- Marzo de 2025: STG Aerospace anunció el lanzamiento del Curve, un nuevo producto de iluminación de cabina flexible de la familia de iluminación universal de STG Aerospace. El Curve está destinado al mercado de cabinas de jets privados.

Alcance del informe del mercado de iluminación de cabina de aeronaves comerciales de América del Norte

| Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho |

| Jets regionales |

| Luces de lectura |

| Luces de techo y pared |

| Luces de señalización |

| Luces de lavabo |

| Tiras de iluminación de camino de piso |

| Primera clase |

| Clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Instalación de línea OEM |

| Posventa/Modernización |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de aeronave | Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho | |

| Jets regionales | |

| Por tipo de luz | Luces de lectura |

| Luces de techo y pared | |

| Luces de señalización | |

| Luces de lavabo | |

| Tiras de iluminación de camino de piso | |

| Por clase de cabina | Primera clase |

| Clase ejecutiva | |

| Clase económica premium | |

| Clase económica | |

| Por usuario final | Instalación de línea OEM |

| Posventa/Modernización | |

| Por geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Tipo de producto - En este estudio se incluyen las luces interiores de las aeronaves que proporcionan iluminación para instrumentos, cabinas y otras secciones ocupadas por los pasajeros.

- Tipo de aeronave - En este estudio se incluyen todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y pasillo doble.

- Clase de cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo ofrecidas por las aerolíneas que proporcionan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interno Bruto (PIB) | El Producto Interno Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipo Original (OEM) | Un fabricante de equipo original (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Costo (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Regulables (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de ventana del panel de pared lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción