Tamaño y Participación del Mercado de Interiores de Cabina de Aeronaves Comerciales en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interiores de Cabina de Aeronaves Comerciales en Asia-Pacífico por Mordor Intelligence

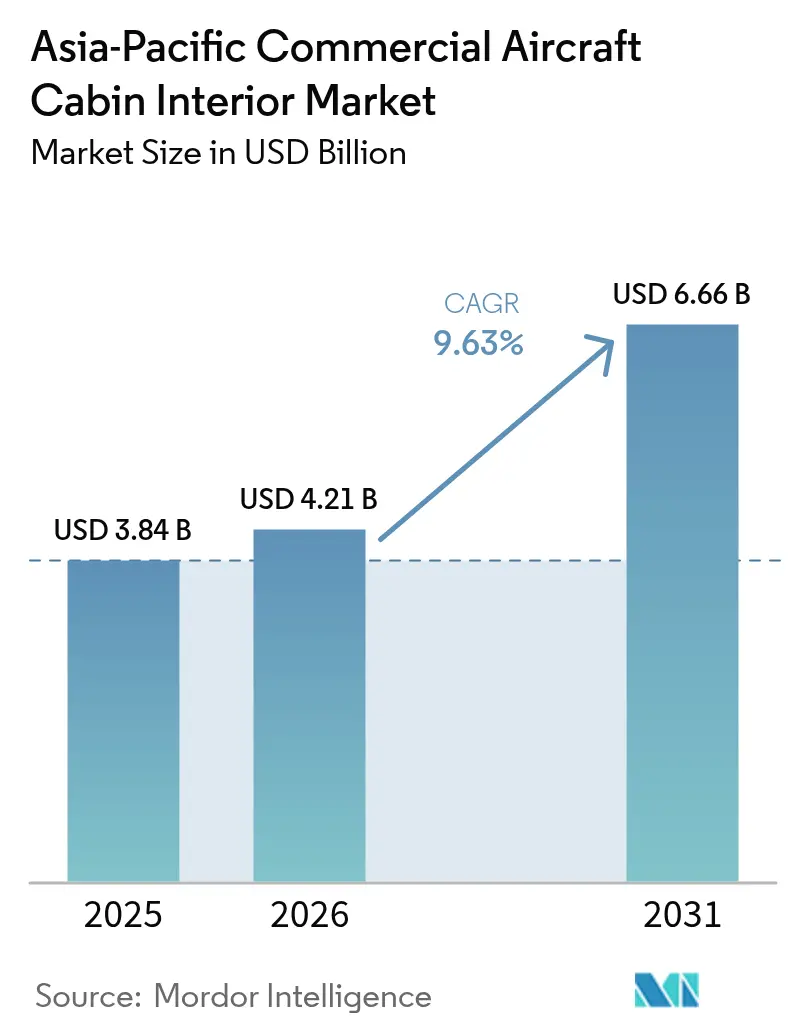

Se espera que el tamaño del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico crezca de USD 3.840 millones en 2025 a USD 4.210 millones en 2026, y se prevé que alcance USD 6.660 millones en 2031 a una CAGR del 9,63% durante el período 2026-2031. Esta trayectoria de crecimiento está respaldada por varios factores fundamentales: una rápida recuperación del tráfico de pasajeros en los principales centros regionales, plazos de entrega agresivos tanto para aeronaves de fuselaje estrecho como de fuselaje ancho, y aerolíneas que optan por extensos programas de modernización para prolongar la vida útil de la flota. Si bien la constante restauración de la flota impulsa la demanda de modernización a corto plazo, una previsión de 19.500 entregas de aeronaves para 2043 garantiza una cartera de pedidos sostenida para los pedidos de instalación en línea.

Las estrategias de las aerolíneas están evolucionando, redefiniendo las prioridades para los interiores de cabina. Las aerolíneas de bajo coste (LCC) se inclinan hacia diseños de cabina de alta densidad y rentables. En contraste, las aerolíneas premium integran rápidamente iluminación ambiental LED y asientos de clase económica premium, enfatizando la diferenciación de marca. Al mismo tiempo, China e India están aumentando las capacidades de producción mediante esfuerzos de localización de la cadena de suministro. Sin embargo, los proveedores se enfrentan a desafíos como las fluctuaciones en los precios de las materias primas y las variaciones del tipo de cambio, que reducen sus márgenes. A medida que las aerolíneas intensifican su enfoque en los objetivos ESG (Ambientales, Sociales y de Gobernanza), se observa un notable cambio hacia monumentos y asientos con mayor contenido de materiales compuestos, con el objetivo de reducir el consumo de combustible y los gastos operativos.

Estos desarrollos subrayan la dinámica evolución del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico, impulsada por una combinación de innovación, sostenibilidad y una gestión inteligente de la flota. Para 2025, el mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico está en camino de alcanzar USD 3.840 millones, con proyecciones que muestran una sólida CAGR del 9,77%, impulsándolo a USD 6.120 millones para 2030. Esta trayectoria de crecimiento está respaldada por varios factores fundamentales: una rápida recuperación del tráfico de pasajeros en los principales centros regionales, plazos de entrega agresivos tanto para aeronaves de fuselaje estrecho como de fuselaje ancho, y aerolíneas que optan por extensos programas de modernización para prolongar la vida útil de la flota. Si bien la constante restauración de la flota impulsa la demanda de modernización a corto plazo, una previsión de 19.500 entregas de aeronaves para 2043 garantiza una cartera de pedidos sostenida para los pedidos de instalación en línea.

Las estrategias de las aerolíneas están evolucionando, redefiniendo las prioridades para los interiores de cabina. Las aerolíneas de bajo coste (LCC) se inclinan hacia diseños de cabina de alta densidad y rentables. En contraste, las aerolíneas premium integran rápidamente iluminación ambiental LED y asientos de clase económica premium, enfatizando la diferenciación de marca. Al mismo tiempo, China e India están aumentando las capacidades de producción mediante esfuerzos de localización de la cadena de suministro. Sin embargo, los proveedores se enfrentan a desafíos como las fluctuaciones en los precios de las materias primas y las variaciones del tipo de cambio, que reducen sus márgenes. A medida que las aerolíneas intensifican su enfoque en los objetivos ESG (Ambientales, Sociales y de Gobernanza), se observa un notable cambio hacia monumentos y asientos con mayor contenido de materiales compuestos, con el objetivo de reducir el consumo de combustible y los gastos operativos.

Estos desarrollos subrayan la dinámica evolución del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico, impulsada por una combinación de innovación, sostenibilidad y una gestión inteligente de la flota.

Conclusiones Clave del Informe

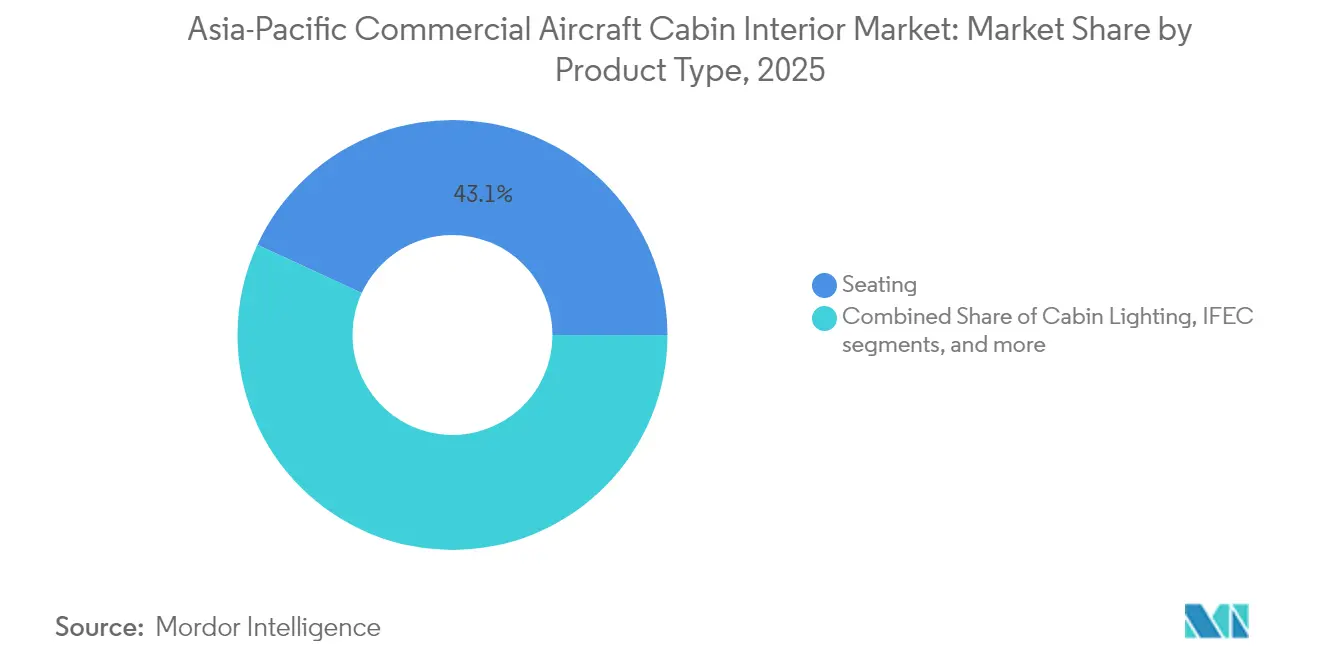

- En 2025, los asientos representaron el 43,10% de la participación del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico.

- Los modelos de fuselaje estrecho tomaron la delantera, con una participación del 64,75% del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico en 2025. Sin embargo, los interiores de fuselaje ancho están preparados para experimentar un repunte de crecimiento, con una CAGR proyectada del 6,73% hasta 2031.

- La clase económica dominó el panorama, acaparando el 51,95% del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico en 2025. Mientras tanto, el segmento de clase económica premium está en camino de un notable auge, con una CAGR prevista del 8,28% para 2031.

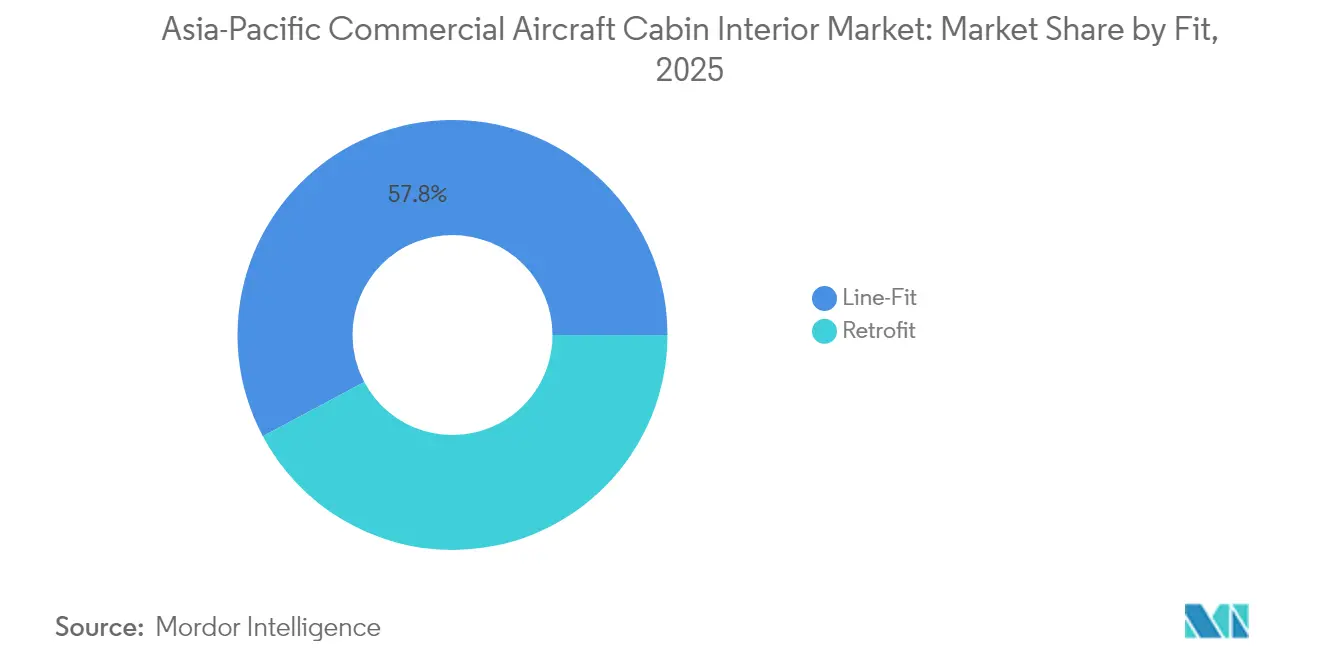

- Las instalaciones en línea capturaron el 57,80% del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico en 2025. Por otro lado, el gasto en modernización se prepara para una expansión notable, con una CAGR anticipada del 7,12% hasta 2031.

- Los materiales compuestos tomaron la delantera con una participación del 46,30% del mercado de interiores de cabina de aeronaves comerciales en Asia-Pacífico en 2025. Sin embargo, los termoplásticos avanzados apuntan a un notable aumento, con una CAGR proyectada del 9,48% hasta 2031.

- China se mantuvo a la cabeza, representando el 41,60% de los ingresos regionales en 2025. Sin embargo, es India la que está preparada para acaparar la atención, con la tasa de crecimiento más rápida y una CAGR proyectada del 10,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Interiores de Cabina de Aeronaves Comerciales en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión acelerada de la flota de aerolíneas de bajo coste | +2.8% | Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Modernizaciones obligatorias de seguridad de asientos 16g/21g | +2.2% | China e India | Corto plazo (≤ 2 años) |

| Adopción de iluminación ambiental LED para diferenciación de marca y ahorro de combustible | +1.9% | Aerolíneas premium en toda la región Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la reconfiguración de cabinas de clase económica premium | +1.7% | Japón, Singapur, Corea del Sur | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para cadenas de suministro de interiores de fabricación nacional | +0.6% | China, India, Indonesia | Largo plazo (≥ 4 años) |

| Objetivos ESG de las aerolíneas que impulsan la demanda de materiales compuestos ligeros | +1.4% | Toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de la Flota de Aerolíneas de Bajo Coste

En 2024, las aerolíneas de bajo coste (LCC) ordenaron más de 280 jets de pasillo único, cada uno de los cuales requiere soluciones de interior innovadoras, como asientos más ligeros, galeras compactas y compartimentos de alta capacidad para facilitar tiempos de rotación de 25 minutos.[1]"Akasa Air anuncia su pedido de tres dígitos de 150 aeronaves Boeing 737 MAX en WINGS India 2024," Akasa Air, akasaair.com [2]"China Southern Airlines ordena 100 aeronaves C919 por 9.900 millones de USD, la última de las tres grandes de China en pedir C919," Aviation Economics, aviationnews-online.com

En respuesta, los proveedores de interiores han introducido estructuras de asientos 16g ultraligeras, reduciendo el peso de la aeronave en aproximadamente 300 kg. Esta reducción de peso se traduce en notables ahorros de combustible, una métrica de suma importancia para los gestores de aerolíneas de bajo coste. Además, impulsado por el modelo de ingresos auxiliares, se observa una creciente adopción de soportes para dispositivos en el respaldo de asientos de fila completa y tomas de corriente, adaptados para pasajeros de vuelos de corta distancia. Este énfasis en la densidad de la cabina también implica renovaciones más frecuentes, garantizando que los materiales blandos cumplan con los estándares de conformidad de desgaste visible. Adicionalmente, con la expansión de los centros de aerolíneas de bajo coste en Cebú, Chiang Mai y Ciudad Ho Chi Minh, la red de servicios se ha fortalecido, incorporando talleres de MRO (Mantenimiento, Reparación y Revisión) domésticos más pequeños en el panorama regional de modernización de cabinas.

Modernizaciones Obligatorias de Seguridad de Asientos 16g/21g

El requisito de modernizar los interiores de cabina, con asientos que cuestan USD 150.000 cada uno, está proyectado para impulsar una iniciativa de modernización de USD 450 millones en China. Este esfuerzo tiene como objetivo garantizar el cumplimiento de los estándares de seguridad en evolución, manteniendo al mismo tiempo el pleno estado operativo de las instalaciones de Guangzhou y Xiamen hasta 2026.

En un movimiento paralelo, Air India reservó USD 400 millones en agosto de 2025 para una revisión integral de la flota, con el objetivo de modernizar 200 aeronaves.[3]"Air India lanza un programa de modernización de 400 millones de USD para la flota B787-8 Dreamliner," AeroTime, aerotime.aero Estas modernizaciones abarcan no solo la sustitución de asientos, sino también mejoras en los rieles, paneles de suelo y monumentos de galera, todos los cuales se actualizan para cumplir con estrictos estándares de carga dinámica. Esto presenta una oportunidad lucrativa para los proveedores integrados, permitiéndoles ofrecer una gama más amplia de soluciones más allá de las simples carcasas de asientos, allanando así el camino para posibles ventas adicionales.

Adopción de Iluminación Ambiental LED para Diferenciación de Marca y Ahorro de Combustible

En noviembre de 2024, Singapore Airlines (SIA) presentó una inversión de SGD 1.100 millones (USD 814 millones), destinada a modernizar los productos de cabina de 41 aeronaves Airbus A350-900 de largo recorrido y ultra largo alcance (ULR). Este movimiento está destinado a elevar la experiencia de viaje premium. Entre las mejoras, siete aeronaves A350-900ULR estrenarán una nueva cabina de Primera Clase, preparada para redefinir el confort y el lujo en las rutas más largas del mundo. La modernización introduce sistemas de iluminación LED de última generación, con zonas de color personalizables. Estos no solo mejoran la eficiencia energética y reducen el consumo de combustible, sino que también priorizan el bienestar de los pasajeros.[4]"Singapore Airlines anuncia programa de modernización de flota," Singapore Airlines, singaporeair.com

Los escenarios de iluminación, programados para el amanecer, las comidas y el descanso, tienen como objetivo mitigar el proceso de desfase horario, especialmente en trayectos largos como Seúl a Sídney. Al imitar los cambios de luz natural, estas mejoras prometen un vuelo más cómodo.

Los kits del Fabricante de Equipos Originales (OEM) ahora integran a la perfección tiras de luz con software de gestión de cabina de vanguardia. Además, los arneses de conexión directa han reducido el tiempo de inactividad por instalación a tan solo tres días. Sin embargo, en mercados como China o India, los obstáculos de certificación pueden extender el plazo en medio año. Este desafío lleva a las aerolíneas a reservar con anticipación los espacios de instalación o a optar por preajustes de color estándar, agilizando el proceso de aprobación regulatoria.

Auge de la Reconfiguración de Cabinas de Clase Económica Premium

Solo seis meses después de su debut, los asientos de clase económica premium domésticos de Japan Airlines registraron un impresionante factor de ocupación del 85%. Este logro subraya la tendencia: los viajeros de clase media, a menudo sensibles al precio, optan por el mayor espacio para las piernas de la clase económica premium, evitando las tarifas más elevadas de la clase ejecutiva.

En un movimiento estratégico, Cathay Pacific y Thai Airways han renovado sus aeronaves A350 y A330. Han sacrificado entre 10 y 15 filas de asientos de clase económica para dar paso a asientos de clase económica premium más amplios que ahora ofrecen un generoso paso de 38 pulgadas y reposapiernas. Dicha reconfiguración no se limita a los asientos; requiere ajustes en los diseños de las galeras para incorporar carros adicionales de comidas calientes y suministros de bebidas dedicados. Para agilizar este proceso, los proveedores de monumentos están incorporando enfriadores modulares y estantes para hornos en sus diseños. La creciente popularidad de la clase económica premium no es solo una tendencia; está impulsando a las aerolíneas a invertir más en la modernización de sus flotas. Con estas mejoras, las aerolíneas pueden esperar aumentar los ingresos por vuelo hasta en un 20% en rutas seleccionadas, mientras reducen el número total de asientos en solo un 5-7%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la certificación en la CAAC y la DGCA | -1.1% | China e India | Corto plazo (≤ 2 años) |

| Volatilidad de materias primas y divisas que comprime los márgenes | -0.8% | Toda la región | Mediano plazo (2-4 años) |

| Capacidad limitada de espacios de MRO en los centros de Asia-Pacífico | -0.6% | Singapur, Hong Kong, Bangkok | Corto plazo (≤ 2 años) |

| Estándares de cumplimiento regional fragmentados | -0.4% | Operadores multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Certificación en la CAAC y la DGCA

Debido a la cautela posterior al MAX, la Administración de Aviación Civil de China (CAAC) ha extendido los plazos de aprobación para proveedores de asientos y de Entretenimiento y Conectividad a Bordo (IFEC) no locales a entre 12 y 18 meses. Como resultado, muchas empresas occidentales ahora se asocian con centros de ingeniería locales, especializados en la gestión de la documentación regulatoria en mandarín y las complejidades de la burocracia gubernamental. En un movimiento paralelo, la Dirección General de Aviación Civil (DGCA) ha impuesto obstáculos similares, exigiendo pruebas de integración a nivel de sistema que replican las de la Administración Federal de Aviación (FAA). Este requisito ha retrasado las aprobaciones de Wi-Fi en cabina en dos trimestres adicionales. Los proveedores más pequeños, que a menudo carecen de equipos regulatorios internos dedicados, incurren en honorarios de consultoría adicionales para superar estos desafíos.

Por otro lado, los actores más grandes pueden absorber más fácilmente estos retrasos gracias a su escala. Además, las aerolíneas chinas a veces optan por componentes certificados a nivel nacional, como tiras LED o tomas de corriente para asientos, incluso cuando los estándares globales superan a los locales. Esta elección está influenciada principalmente por la tramitación más rápida de seis semanas para los productos certificados localmente.

Volatilidad de Materias Primas y Divisas que Comprime los Márgenes

En 2024, un resurgimiento de la demanda aeroespacial impulsó los precios del aluminio en un 28% y los tejidos de fibra de carbono en un 30%. Estos aumentos incrementaron notablemente los costes de componentes como las estructuras de asientos y los paneles laterales. Al mismo tiempo, las monedas asiáticas, en particular la Rupia Indonesia (IDR) y la Rupia India (INR), experimentaron una depreciación del 6-8% frente al dólar estadounidense. Este cambio de divisas comprimió aún más los márgenes de los proveedores dependientes de las importaciones. En respuesta, las cláusulas contractuales han evolucionado para incluir índices de traspaso trimestrales para ajustes de precios precisos. Sin embargo, las aerolíneas rechazan las disposiciones de escalada que superen un límite del 4%. En otro frente, las iniciativas de reciclaje de materiales compuestos están ganando impulso. Las láminas de carbono recuperadas, disponibles al 75% del coste de la fibra virgen, presentan una solución prometedora para mitigar la volatilidad de costes y apoyar los objetivos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Asientos se Enfrenta al Desafío de la Innovación en IFEC

En 2025, el segmento de asientos capturó el 43,10% de los ingresos, subrayando su papel fundamental en las facturas de expansión de flota. Sin embargo, a medida que las aerolíneas impulsan las estructuras de materiales compuestos por debajo de 8 kg, los precios unitarios han caído debido a las exigencias de reducción de peso. Por otro lado, los ingresos de IFEC están en alza, con una CAGR del 7,83%. Las proyecciones sugieren que podría alcanzar USD 1.530 millones para 2031, impulsado por innovaciones como pantallas 4K en el respaldo del asiento, banda ancha satelital y modelos publicitarios que generan USD 3 adicionales por pasajero. Los paquetes de galera y monumento, antes exclusivos de la clase ejecutiva, ahora incluyen adiciones como módulos de café expreso y enfriadores de alimentos frescos, gracias al floreciente segmento de clase económica premium. Los proveedores de iluminación de cabina están aprovechando las modernizaciones de LED, sincronizándolas con las revisiones D para reducir el tiempo de inactividad.

Para 2031, se espera que el mercado de Asia-Pacífico para interiores de cabina de aeronaves comerciales vea al segmento de asientos alcanzar USD 2.660 millones, representando aproximadamente el 40% del gasto total, a pesar de una tasa de crecimiento desacelerada. Mientras tanto, el segmento de IFEC está preparado para expandir su participación del 12,00% al 17,00% del valor total del mercado en aeronaves. Ante la intensificación de la competencia, los proveedores están racionalizando sus ofertas, agrupando asientos, iluminación e IFEC en paquetes cohesivos que agilizan las pruebas de integración. Los operadores impulsados por consideraciones ESG están dispuestos a pagar una prima por paneles laterales con revestimiento de materiales compuestos y termoplástico laminado para reducir el peso, eliminando 45 kg por aeronave de fuselaje estrecho. Además, los compartimentos de equipaje de mano, con una capacidad de 70 litros por pasajero, logran un equilibrio, acomodando el aumento del equipaje de mano sin superar las cargas de momento en las bisagras.

Por Tipo de Aeronave: La Supremacía del Fuselaje Estrecho Desafiada por la Recuperación del Fuselaje Ancho

En 2025, las plataformas de pasillo único dominaron el panorama de ingresos, asegurando el 64,75% del total. Este auge fue impulsado por la explosión de las redes de aerolíneas de bajo coste y la sólida demanda de viajes domésticos entre pares de ciudades en China, India y la región de la ASEAN. El mercado de Asia-Pacífico para interiores de cabina de aeronaves de fuselaje estrecho alcanzó una valoración de USD 2.490 millones en 2025. Este segmento está preparado para una tasa de crecimiento anual del 6,37% hasta 2031, respaldado por las carteras de pedidos del A320neo y el 737 MAX. Mientras tanto, los interiores de fuselaje ancho están preparados para superar a sus homólogos de fuselaje estrecho, con una CAGR proyectada del 6,73%. Esta mayor tasa de crecimiento de las aeronaves de fuselaje ancho se atribuye a las aerolíneas que reactivan los asientos de largo recorrido e introducen configuraciones con mayor presencia premium, con suites y cabinas de clase ejecutiva cerradas. En particular, estrategias como la renovación del A380 de Emirates destacan el lucrativo potencial de la modernización de cabinas. Una inversión de USD 30 millones en una renovación de interior puede rejuvenecer la vida útil de un activo en una década, siendo significativamente menos intensiva en capital que las nuevas entregas.

La economía de los aviones de pasillo único sigue influenciada por los imperativos de densidad de cabina, lo que ha llevado a los proveedores de lavabos a despachar unidades, cada una con un peso inferior a 400 kg, en conjuntos de tres. Por otro lado, los innovadores de fuselaje ancho están ampliando los límites. Requieren análisis de trayectoria de carga personalizados, una necesidad dado el tamaño y el peso de la aeronave. Sus ofertas incluyen unidades de bar independientes, spas a bordo y pantallas de proyección montadas en el techo, todas diseñadas para crear una experiencia única a bordo. Sin embargo, a medida que aumenta el tamaño de la aeronave, también aumenta la complejidad de la certificación. La presencia de múltiples monumentos de Clase 2 y literas exige meticulosos análisis de trayectoria de carga. En respuesta, los proveedores se han adaptado desplegando equipos de ingeniería duales. Un equipo se centra en los kits completos de fuselaje estrecho de gran volumen, mientras que el otro se concentra en las personalizaciones de alto margen y baja tasa para aeronaves de fuselaje ancho.

Por Clase de Cabina: La Escala de la Clase Económica se Encuentra con la Aceleración del Crecimiento Premium

Las cabinas de clase económica, con su gran número de asientos, todavía representan el 51,95% de los ingresos totales. Si bien persisten las preocupaciones sobre los patógenos en el aire, las reservas de clase económica premium, con factores de ocupación del 80% o superiores, generan entre un 25-30% más de ingresos, lo que lleva a una CAGR del 8,28% para el segmento en el período de previsión. Para abordar las preocupaciones sobre los patógenos en el aire en rutas de 10 horas, las modernizaciones de clase premium ahora incluyen puertas correderas, carga inalámbrica y flujo de aire dirigido al asiento. Para 2031, se proyecta que el mercado de Asia-Pacífico para equipamientos de clase económica premium en cabinas de aeronaves comerciales supere los USD 968,4 millones. Los OEM están notando un cambio, con ciclos de renovación de artículos blandos que se reducen a cinco años, impulsados por las tendencias de moda textil en rápida evolución.

Los asientos de primera clase siguen siendo una rareza, con solo 11 aerolíneas que mantienen cabinas completas. Sin embargo, estas suites tienen un valor de relaciones públicas que supera con creces su huella espacial. Las mejoras en la clase económica ahora incluyen cojines delgados, puertos de alimentación USB-C y mesas de comida ultraligeras, que en conjunto ahorran 2 kg por asiento triple. Las aerolíneas ahora reposicionan las divisiones de clase cada dos o tres años en función del análisis de rendimiento, lo que hace que la flexibilidad del riel de asientos y los kits de cambio rápido sean puntos de venta clave para los ingenieros.

Por Instalación: El Liderazgo de la Instalación en Línea se Enfrenta a la Aceleración de la Modernización

La instalación en línea representó el 57,80% de los ingresos a partir de 2025, principalmente porque la cartera de pedidos de Asia-Pacífico entregó 431 aeronaves ese año. Sin embargo, la actividad de modernización está aumentando a una CAGR del 7,12%, y se espera que el gasto anual supere los desembolsos de instalación en línea para 2028, a medida que las aerolíneas agrupan las modernizaciones de asientos 16G con instalaciones de clase económica premium durante el mantenimiento pesado. Los proveedores de modernización deben desplegar equipos móviles en las zonas de MRO de Singapur y Hong Kong para minimizar el tiempo de traslado. Las aerolíneas pagan una prima del 15-20% por los kits de rotación nocturna que les permiten devolver las aeronaves al servicio programado después de 72 horas, en lugar de la estancia convencional de dos semanas en hangar.

Las ventajas de la instalación en línea incluyen el cableado a nivel de fábrica y la calificación de presión de cabina, lo que resulta en un 30% menos de horas de mano de obra por conjunto de aeronave en comparación con las instalaciones de modernización. Sin embargo, los cambios en las especificaciones de interior se congelan 18 meses antes de la entrega, lo que obliga a las aerolíneas a fijar un diseño de cabina mucho antes de que las presiones competitivas puedan cambiar. La flexibilidad de la modernización sigue siendo, por tanto, un activo estratégico, incluso para los operadores con extensas carteras de nuevas construcciones.

Por Material: Los Materiales Compuestos Lideran el Impulso hacia la Sostenibilidad

En 2025, los materiales compuestos representaron el 46,30% de los ingresos, destacando su papel fundamental en las estructuras de asientos premium, los compartimentos superiores y los paneles de pared lateral. Aquí, el ahorro de peso resulta en una reducción del consumo de combustible y menores emisiones. Los termoplásticos avanzados, que crecen a una CAGR del 9,48%, se benefician de los objetivos ESG de las aerolíneas y de las mayores presiones regulatorias para minimizar el peso operativo. Si bien las aleaciones de aluminio están experimentando una disminución de la participación de mercado en el sector de interiores de cabina de aeronaves comerciales en Asia-Pacífico debido al impulso de los operadores por sustitutos de modernización más ligeros, el aluminio sigue desempeñando un papel crucial en las estructuras de galera que requieren alta tolerancia al calor. El acero encuentra su nicho en los accesorios de alta tensión, como los soportes de lavabo, priorizando la durabilidad sobre el peso. Las elecciones de materiales están cada vez más influenciadas por las cláusulas de reciclabilidad, como se observa con Singapore Airlines y Cathay Pacific, que las incorporan en los contratos para alcanzar los objetivos de neutralidad de carbono para 2030, instando a los proveedores a validar las líneas de reciclaje de materiales compuestos de circuito cerrado.

Tras los programas Boeing 787 y Airbus A350, que demostraron una reducción del 15-20% en el peso de la cabina en comparación con los diseños de aluminio, la adopción de termoplásticos se disparó. Los sistemas de resina ignífuga, que cumplen con los estándares de combustión vertical y liberación de calor de la FAA, han ampliado las aplicaciones en cabina desde las carcasas de asientos hasta las cubiertas de ventanas. Los productores locales de materiales compuestos en China, respondiendo a las auditorías de la EASA y la CAAC, se esfuerzan por alcanzar los estándares de calidad globales antes de asegurar acuerdos de suministro a largo plazo con las aerolíneas. En consecuencia, los fabricantes chinos están canalizando inversiones en líneas de curado en autoclave y fuera de autoclave, apuntando tanto a las cabinas del C919 doméstico como a las modernizaciones del Sudeste Asiático. Sus estrategias de cadena de suministro favorecen el uso de fibra de carbono virgen para los componentes estructurales primarios. Al mismo tiempo, los paneles secundarios utilizan fibras recicladas, en consonancia con las evaluaciones ESG de las aerolíneas que ahora priorizan la circularidad junto con las consideraciones de coste.

Análisis Geográfico

China mantuvo aproximadamente el 41,60% del gasto regional en aviación en 2025, consolidando su posición al comprometerse con 460 nuevos jets para aerolíneas estatales y privadas en 2023. El programa doméstico C919 ha llevado a los OEM a obtener componentes de cabina de fuentes locales duales, lo que ha llevado a la producción de asientos y galeras en Jiangsu y Sichuan que ahora logra el cumplimiento de la CAAC en tan solo seis semanas. El crecimiento de las rutas de ciudades secundarias, como las de Harbin, Urumqi y Haikou, está impulsando la demanda de interiores de fuselaje estrecho, en particular para configuraciones densas de 195 asientos. Además, la demanda de modernización aumenta cuando los operadores sincronizan las mejoras de interior con el cumplimiento obligatorio de seguridad de asientos, alineando los ciclos de aplicación de la CAAC con una demanda predecible de piezas.

India registró el crecimiento más rápido de la región, con una impresionante CAGR del 10,98%. Este crecimiento está impulsado por desarrollos clave, incluido el acuerdo de 500 aeronaves de IndiGo con Airbus, la solicitud de relanzamiento de Go First y la revisión integral del interior de la flota de Air India respaldada por Tata. Las rutas domésticas de menos de dos horas dominan la combinación de tráfico; sin embargo, la creciente demanda de la clase media está impulsando el despliegue de aeronaves 787 y A350 en rutas internacionales sin escala, como Delhi-San Francisco. Este cambio está aumentando, lo que a su vez influye en la demanda de especificaciones de clase económica premium e IFEC (Entretenimiento y Conectividad a Bordo). Además, el programa de Incentivo Vinculado a la Producción (PLI) de India está incentivando la localización de la cadena de suministro, fomentando inversiones en subconjuntos y clústeres en Hyderabad.

En la región de la ASEAN, países como Indonesia, a su vez, influyen en el Sudeste Asiático. Filipinas está aprovechando la recuperación del turismo y las expansiones de la flota de aerolíneas de bajo coste (LCC) para impulsar la demanda doméstica. La introducción del A330neo de Cebu Pacific con asientos de clase económica premium ampliados valida el enfoque del modelo híbrido, alentando a aerolíneas como Lion Air y AirAsia a explorar estrategias similares. Singapur continúa marcando las tendencias de cabina en la región, con la modernización de USD 300 millones de Singapore Airlines de 50 aeronaves de fuselaje ancho que establece altos estándares de acabado e influye en las aerolíneas vecinas que buscan mantenerse competitivas. Mientras tanto, Corea del Sur y Japón actúan como pioneros tecnológicos, siendo a menudo los primeros en adoptar innovaciones como los sistemas de gestión de temperatura de asientos impulsados por IA y las tecnologías de inspección de cabina asistidas por RA, que posteriormente se difunden, fomentando inversiones en toda la región.

Panorama Competitivo

China mantuvo aproximadamente el 42% del gasto regional en aviación en 2024, consolidando su posición al comprometerse con 460 nuevos jets para aerolíneas estatales y privadas el año pasado. El programa doméstico C919 ha llevado a los OEM a obtener componentes de cabina de fuentes locales duales, lo que ha llevado a la producción de asientos y galeras en Jiangsu y Sichuan que ahora logra el cumplimiento de la CAAC en tan solo seis semanas. El crecimiento de las rutas de ciudades secundarias, como las de Harbin, Urumqi y Haikou, está impulsando la demanda de interiores de fuselaje estrecho, en particular para configuraciones densas de 195 asientos. Además, la demanda de modernización aumenta cuando los operadores sincronizan las mejoras de interior con el cumplimiento obligatorio de seguridad de asientos, alineando los ciclos de aplicación de la CAAC con una demanda predecible de piezas.

India registró el crecimiento más rápido de la región, con una impresionante CAGR del 11,2%. Este crecimiento está impulsado por desarrollos clave, incluido el acuerdo de 500 aeronaves de IndiGo con Airbus, la solicitud de relanzamiento de Go First y la revisión integral del interior de la flota de Air India, respaldada por Tata. Las rutas domésticas de menos de dos horas dominan la combinación de tráfico; sin embargo, la creciente demanda de la clase media está impulsando el despliegue de aeronaves 787 y A350 en rutas internacionales sin escala, como Delhi-San Francisco. Este cambio está aumentando la demanda de especificaciones de clase económica premium e IFEC (Entretenimiento y Conectividad a Bordo). Además, el programa de Incentivo Vinculado a la Producción (PLI) de India incentiva la localización de la cadena de suministro, fomentando inversiones en clústeres de cadena de suministro como Nagpur y Hyderabad.

En la región de la ASEAN, países como Indonesia y Filipinas están aprovechando la recuperación del turismo y las expansiones de la flota de aerolíneas de bajo coste (LCC) para impulsar la demanda interna. La introducción del A330neo de Cebu Pacific con asientos de clase económica premium ampliados valida el enfoque del modelo híbrido, alentando a aerolíneas como Lion Air y AirAsia a explorar estrategias similares. Singapur continúa marcando las tendencias de cabina en la región, con la modernización de USD 300 millones de Singapore Airlines de 50 aeronaves de fuselaje ancho que establece altos estándares de acabado e influye en las aerolíneas vecinas que buscan mantenerse competitivas. Mientras tanto, Corea del Sur y Japón actúan como pioneros tecnológicos, siendo a menudo los primeros en adoptar innovaciones como los sistemas de gestión de temperatura de asientos impulsados por IA y las tecnologías de inspección de cabina asistidas por RA, que posteriormente se difunden por toda la región.

Líderes de la Industria de Interiores de Cabina de Aeronaves Comerciales en Asia-Pacífico

Collins Aerospace

JAMCO Corporation

Safran S.A.

Panasonic Holdings Corporation

Expliseat S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Cathay Pacific terminó de equipar todas las aeronaves con pantallas 4K en el respaldo del asiento y Wi-Fi para toda la flota, ofreciendo conectividad gratuita a los pasajeros premium.

- Agosto de 2025: All Nippon Airways (ANA) está implementando conectividad a bordo Viasat gratuita en todas las clases internacionales de sus aeronaves 767-300ER. La aerolínea tiene como objetivo instalar servicios Wi-Fi en más del 80% de su flota internacional para 2030.

- Junio de 2025: VietJet Thailand se asoció con Bluebox Aviation Systems para introducir un servicio de entretenimiento a bordo (IFE) impulsado por la plataforma digital Blueview.

- Abril de 2025: Riyadh Air seleccionó la Suite de Clase Ejecutiva Unity de Safran para su instalación en toda su flota de Boeing 787-9. La decisión de la aerolínea se alinea con su compromiso de ofrecer comodidad premium a los pasajeros y amenidades modernas en la cabina.

Alcance del Informe del Mercado de Interiores de Cabina de Aeronaves Comerciales en Asia-Pacífico

Las Luces de Cabina, las Ventanas de Cabina, el Sistema de Entretenimiento a Bordo y los Asientos de Pasajeros están cubiertos como segmentos por Tipo de Producto. El Fuselaje Estrecho y el Fuselaje Ancho están cubiertos como segmentos por Tipo de Aeronave. La Clase Ejecutiva y Primera Clase, la Clase Económica y la Clase Económica Premium están cubiertos como segmentos por Clase de Cabina. China, India, Indonesia, Japón, Singapur y Corea del Sur están cubiertos como segmentos por País.

| Asientos |

| Iluminación de Cabina |

| Entretenimiento y Conectividad a Bordo (IFEC) |

| Galera y Monumento |

| Sistemas de Lavabo |

| Ventanas y Parabrisas de Cabina |

| Compartimentos Superiores de Almacenaje |

| Paneles Interiores y Suelos |

| Otros |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jet Regional |

| Económica |

| Económica Premium |

| Ejecutiva |

| Primera |

| Instalación en Línea |

| Modernización |

| Materiales Compuestos |

| Aleaciones de Aluminio |

| Acero y Otras Aleaciones |

| Termoplásticos Avanzados |

| China |

| India |

| Indonesia |

| Japón |

| Singapur |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Asientos |

| Iluminación de Cabina | |

| Entretenimiento y Conectividad a Bordo (IFEC) | |

| Galera y Monumento | |

| Sistemas de Lavabo | |

| Ventanas y Parabrisas de Cabina | |

| Compartimentos Superiores de Almacenaje | |

| Paneles Interiores y Suelos | |

| Otros | |

| Por Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jet Regional | |

| Por Clase de Cabina | Económica |

| Económica Premium | |

| Ejecutiva | |

| Primera | |

| Por Instalación | Instalación en Línea |

| Modernización | |

| Por Material | Materiales Compuestos |

| Aleaciones de Aluminio | |

| Acero y Otras Aleaciones | |

| Termoplásticos Avanzados | |

| Por País | China |

| India | |

| Indonesia | |

| Japón | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Definición de mercado

- Tipo de Producto - Los productos de interior de cabina de aeronaves comerciales, como asientos de pasajeros, iluminación de cabina, sistema de entretenimiento a bordo, ventanas de cabina, lavabos, galera y compartimentos de almacenaje, se han incluido en el tipo de producto en este estudio.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son las clases de viaje aéreo ofrecidas por las aerolíneas que brindan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interior Bruto (PIB) | El Producto Interior Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costes operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Regulables (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de ventana del panel de pared lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción