Tamaño y Cuota del Mercado de Iluminación de Cabina de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

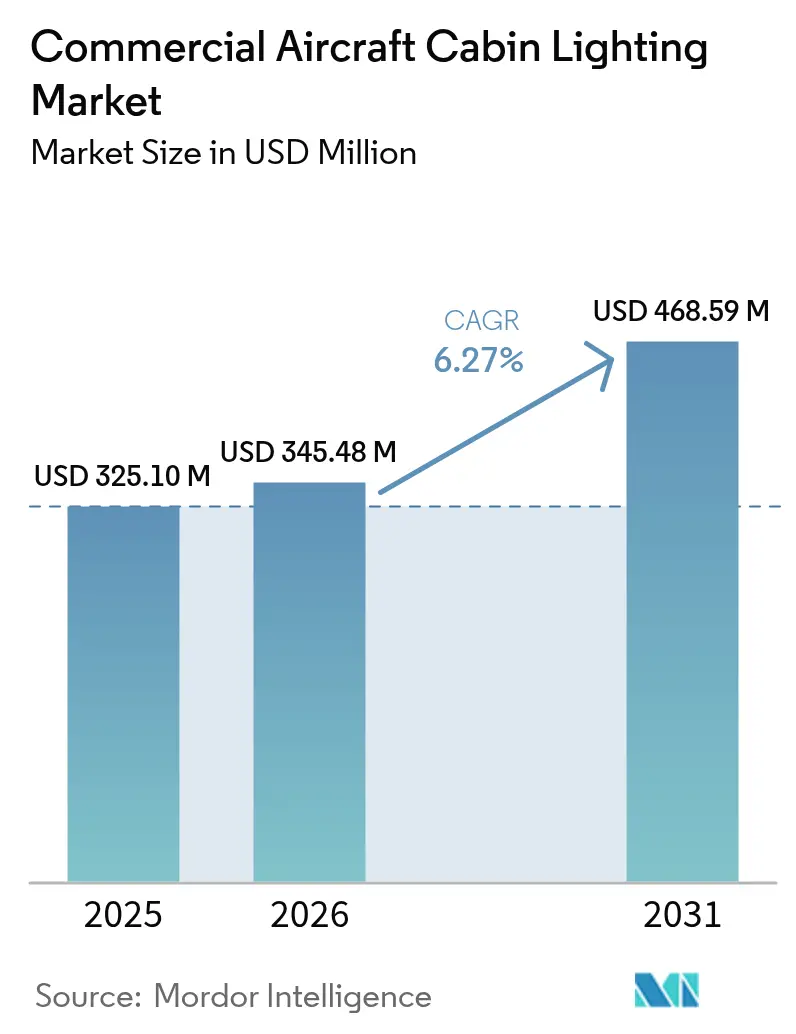

| Tamaño del Mercado (2026) | 345.48 Millones de dólares |

| Tamaño del Mercado (2031) | 468.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

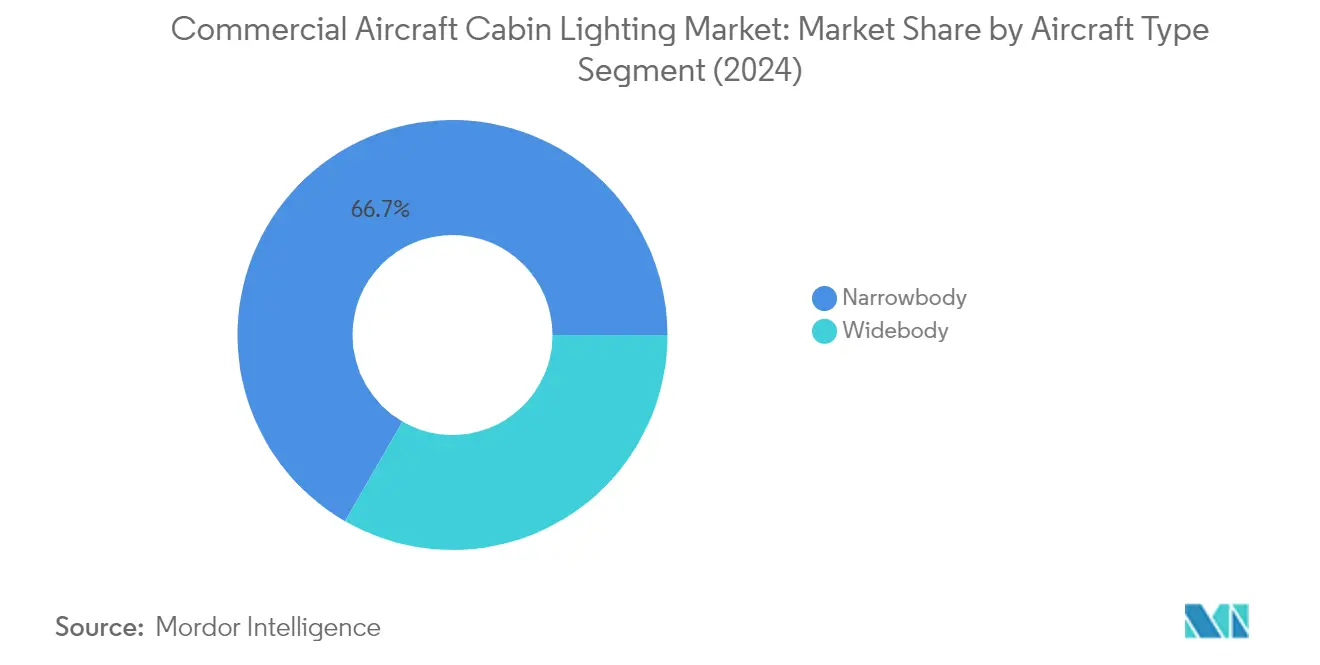

| Mercado de Crecimiento Más Rápido | Narrowbody |

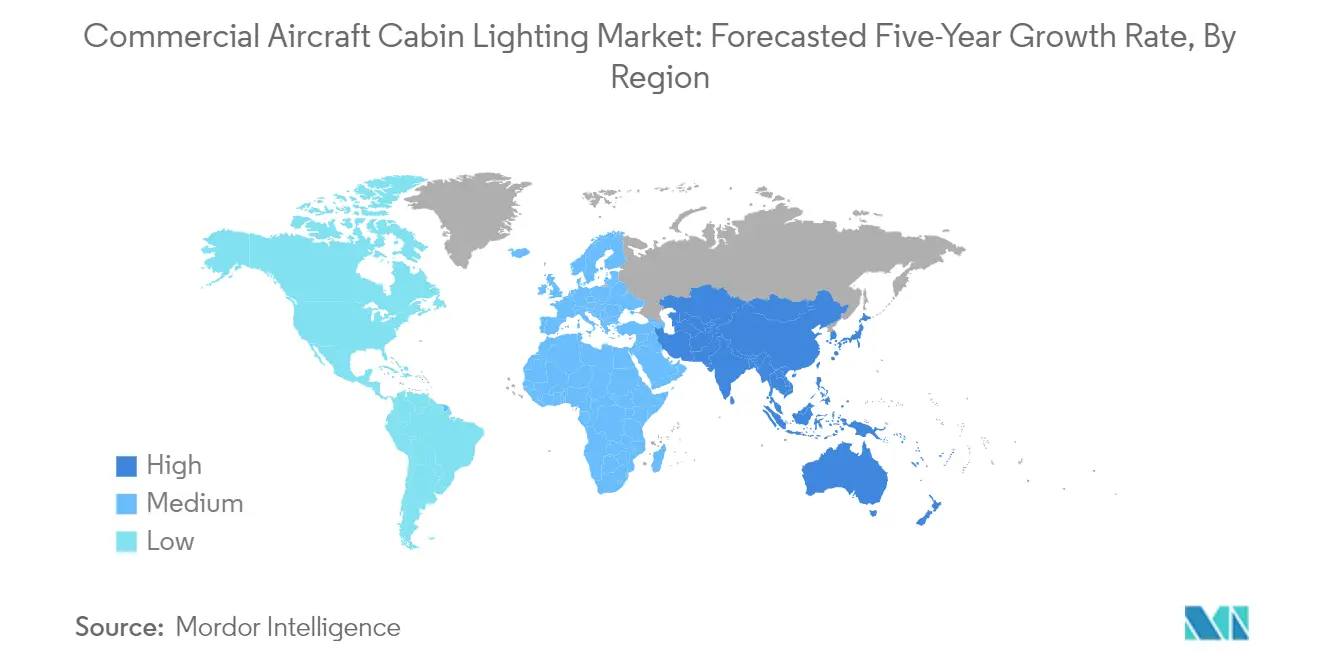

| Mercado Más Grande | Asia-Pacífico |

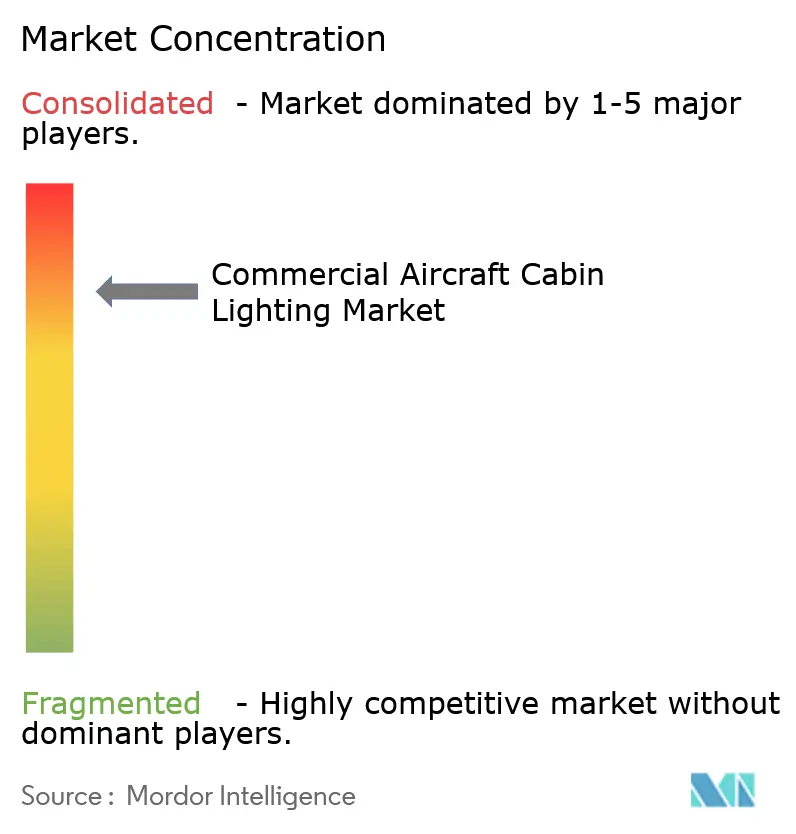

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de Cabina de Aeronaves Comerciales por Mordor Intelligence

El tamaño del Mercado de Iluminación de Cabina de Aeronaves Comerciales en 2026 se estima en USD 345,48 millones, creciendo desde el valor de 2025 de USD 325,10 millones con proyecciones para 2031 que muestran USD 468,59 millones, creciendo a una CAGR del 6,27% durante 2026-2031.

El mercado de iluminación de cabina de aeronaves comerciales se caracteriza por una consolidación significativa, con las cinco principales empresas —Collins Aerospace, Diehl Aviation GmbH, Schott, Astronics y Luminator Technology Group— que en conjunto representan el 83,5% de la cuota de mercado en 2022. Esta concentración ha fomentado una mayor inversión en investigación y desarrollo, lo que ha resultado en rápidos avances tecnológicos en soluciones de iluminación para aeronaves. La industria ha sido testigo de un cambio fundamental desde los sistemas de iluminación tradicionales hacia soluciones de iluminación LED para aeronaves más sofisticadas, impulsado por el enfoque de las aerolíneas en mejorar la experiencia del pasajero al tiempo que se reducen los costos operativos. La naturaleza consolidada del mercado también ha permitido la estandarización de las tecnologías de iluminación de aeronaves en distintas plataformas de aeronaves, facilitando una integración y un mantenimiento más sencillos.

Una transformación significativa está en marcha en la tecnología de iluminación de cabina de avión, con las aerolíneas adoptando cada vez más sistemas de iluminación ambiental LED que ofrecen una eficiencia y funcionalidad superiores en comparación con los bombillos incandescentes tradicionales. Estos sistemas de iluminación avanzados son aproximadamente un 40% más ligeros que las opciones convencionales y proporcionan ahorro de energía al tiempo que ofrecen un mayor control sobre el ambiente de la cabina. La industria ha sido testigo de una adopción generalizada de soluciones de iluminación centradas en el ser humano, ejemplificada por la implementación de Lufthansa de un sistema de iluminación flexible y especialmente programado en su nueva flota de Airbus A320neo, con 24 variantes de iluminación diseñadas para simular la luz ambiente natural y mejorar la comodidad del pasajero.

Las principales aerolíneas están llevando a cabo iniciativas integrales de modernización de flota, incorporando tecnologías avanzadas de iluminación interior de aeronaves como componente central de sus estrategias de mejora de cabina. United Airlines ha realizado un pedido de 270 aeronaves de fuselaje estrecho equipadas con iluminación ambiental LED, mientras que Etihad Airways ha anunciado planes para instalar iluminación ambiental LED en sus 15 nuevas aeronaves A350-1000. Estos esfuerzos de modernización van más allá de simples actualizaciones de iluminación, abarcando renovaciones completas del interior de la cabina que priorizan la comodidad y la experiencia del pasajero. La industria está siendo testigo de una tendencia hacia escenarios de iluminación personalizables que pueden ajustarse en función de las fases de vuelo y los husos horarios para reducir el desfase horario y mejorar el bienestar del pasajero.

De cara al futuro, la industria está preparada para una expansión significativa, con aproximadamente 13.812 aeronaves previstas para entrega entre 2023 y 2030. Esta sustancial expansión de flota está impulsando la innovación en soluciones de iluminación de cabina, con fabricantes que desarrollan sistemas cada vez más sofisticados que se integran con otras funciones de gestión de cabina. El segmento de aeronaves de fuselaje estrecho, que representó el 83% del total de entregas durante 2017-2022, continúa dominando los nuevos pedidos de aeronaves, lo que influye en el desarrollo de soluciones de iluminación específicamente optimizadas para configuraciones de aeronaves de pasillo único. La industria avanza hacia sistemas de iluminación de aeronaves completamente integrados que pueden controlarse mediante paneles de pantalla táctil y programas automatizados, ofreciendo a las aerolíneas una mayor flexibilidad para crear entornos de iluminación personalizados para diferentes rutas y momentos del día.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación de Cabina de Aeronaves Comerciales

El crecimiento de la industria de la aviación está impulsado por la recuperación de los viajes aéreos y el elevado volumen de pedidos de aeronaves realizados por diversas aerolíneas

- Boeing se vio afectado por las tensiones políticas en curso entre China y Estados Unidos, y tiene previsto recomercializar ciertos aviones 737MAX destinados a clientes chinos. Boeing se enfrenta a una situación desafiante ya que las aerolíneas chinas ya no realizan pedidos de sus aviones. El centro de entrega de Boeing en Zhoushan, China, está listo y se espera que reanude la entrega de aeronaves 737MAX. La planta de Zhoushan puede albergar 100 aeronaves anualmente.

- Airbus acumuló 1.044 nuevos pedidos netos (1.080 pedidos brutos), en comparación con 259 nuevos pedidos netos (442 pedidos brutos) en el primer semestre de 2022. En 2022, Airbus registró 820 nuevos pedidos netos (1.078 pedidos brutos), superando tanto los pedidos brutos como los nuevos pedidos netos de 2021. En 2022, Airbus ganó la corona de pedidos por cuarto año consecutivo con un margen bastante estrecho de 46 aeronaves frente a Boeing. En 2021, Airbus registró un total de 771 pedidos brutos y recibió 264 cancelaciones, para un total de 507 nuevos pedidos netos. En junio de 2023, Airbus registró pedidos por la impresionante cifra de 902 aeronaves para 12 clientes diferentes e informó de dos cancelaciones de A321neo, para un total de 900 nuevos pedidos netos.

- Boeing acumuló 415 nuevos pedidos netos (527 pedidos brutos), en comparación con 186 nuevos pedidos netos (286 pedidos brutos) en los primeros seis meses del año anterior. En 2022, Boeing registró 774 nuevos pedidos netos (935 pedidos brutos), frente a 479 nuevos pedidos netos (909 pedidos brutos) en 2021. A junio de 2023, Boeing registró pedidos de nueve clientes por un total de 304 aviones (pedidos brutos). Sin embargo, la compañía también informó de 16 cancelaciones del 777X, lo que resultó en 288 nuevos pedidos netos.

Un aumento en el tráfico internacional de pasajeros tras la pandemia de COVID-19 está impulsando la demanda del mercado

- A medida que los viajes transfronterizos se fueron restableciendo progresivamente en 2022 tras la pandemia de COVID-19, las aerolíneas de Asia-Pacífico se apresuraron a aumentar sus vuelos para satisfacer la demanda desbordada, estimulada por el deseo de la gente de viajar y aprovechar los ahorros acumulados durante los dos años de aislamiento. Como resultado, en 2022, el tráfico aéreo de pasajeros en la región se recuperó de la pandemia más rápidamente que en otras regiones. Por ejemplo, en 2022, el tráfico aéreo de pasajeros en el conjunto de Asia-Pacífico se registró en 1.900 millones, un crecimiento del 6% en comparación con 2021 y del 151% en comparación con 2020. Las aerolíneas de la región están implementando planes de expansión de flota para atender el creciente tráfico aéreo de pasajeros en los principales países. China, India, Japón e Indonesia representaron el 70% del tráfico aéreo total de pasajeros en la región, generando una mayor demanda de nuevas aeronaves en comparación con otros países de Asia-Pacífico.

- Las aerolíneas de Asia-Pacífico también experimentaron una buena recuperación en los mercados internacionales de pasajeros aéreos, ya que la demanda de viajes continuó impulsando el crecimiento a pesar de unas condiciones económicas mundiales cada vez más difíciles. Por ejemplo, en agosto de 2022, la región registró 13,1 millones de pasajeros aéreos internacionales, un aumento del 836% en comparación con agosto de 2021, cuando se registró en 1,4 millones. El saludable crecimiento del tráfico de pasajeros internacionales en los primeros ocho meses del año mostró una fuerte demanda de viajes tanto de consumidores de negocios como de ocio. Se espera que el rápido aumento del tráfico aéreo de pasajeros en la región impulse la industria del transporte aéreo en el futuro.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se espera que el crecimiento del tráfico aéreo de pasajeros esté respaldado por la creciente demanda de viajes aéreos domésticos e internacionales.

- El crecimiento constante de los viajes aéreos es el principal motor del tráfico aéreo de pasajeros en Oriente Medio.

- El crecimiento de la economía, el aumento de la industria del turismo y la flexibilización de las restricciones son los factores que impulsan el crecimiento constante del tráfico aéreo de pasajeros en América del Norte.

- La creciente demanda de viajes aéreos en los países africanos está impulsando la demanda de nuevas entregas de aeronaves.

- La introducción de aeronaves de fuselaje estrecho de largo alcance es el principal motor del mercado en la región de Asia-Pacífico.

- Los principales impulsores del crecimiento del mercado son la expansión de la flota y la creciente demanda de viajes aéreos de pasajeros en Europa y Oriente Medio.

- Las aerolíneas están realizando grandes pedidos de nuevas aeronaves de bajo consumo de combustible, y la expansión de las aerolíneas de bajo coste (LCC) está contribuyendo al crecimiento del mercado.

- El aumento del turismo, la creciente clase media y la expansión de las flotas de aerolíneas de bajo coste (LCC) continuarán contribuyendo al crecimiento del mercado sudamericano.

- El factor impulsor de los ingresos de los fabricantes de aeronaves es la creciente demanda de viajes aéreos, que genera un aumento de los pedidos de aeronaves comerciales por parte de las aerolíneas.

- Boeing y Airbus, dos de los mayores fabricantes de equipos originales (OEM) de la industria, tienen proyectado incrementar su producción de 2023 a 2030, creando una saludable cadena de suministro de aeronaves.

- Se espera que la creciente demanda de aviación comercial en mercados emergentes, como Asia-Pacífico y Oriente Medio, impulse el gasto en infraestructura de aviación.

- Las aerolíneas están planeando reducir el consumo de combustible de las aeronaves optando por interiores de cabina ligeros e innovadores, lo cual es un factor impulsor.

Análisis por Segmento

Segmento de Fuselaje Estrecho en el Mercado de Iluminación de Cabina de Aeronaves Comerciales

El segmento de fuselaje estrecho domina el mercado de iluminación de cabina de aeronaves comerciales, representando aproximadamente el 66,40% de la cuota total de mercado en 2025. La prominencia de este segmento está impulsada por la creciente utilización de aeronaves de fuselaje estrecho en rutas de largo alcance que superan las 6-7 horas, lo que lleva a las aerolíneas a centrarse en soluciones avanzadas de iluminación de aeronaves que mejoran la experiencia del pasajero. Las principales aerolíneas del mundo están implementando tecnologías de iluminación sofisticadas, incluidos sistemas LED que ofrecen mayor flexibilidad y control. La adopción de iluminación ambiental en aeronaves de fuselaje estrecho, especialmente en modelos como el A321 XLR, se ha vuelto cada vez más frecuente. Las aerolíneas están reemplazando activamente los sistemas de iluminación tradicionales por soluciones de iluminación LED para aeronaves que ofrecen un ambiente de cabina mejorado para las distintas fases del vuelo, como el embarque, las comidas, el descanso y el despertar. El crecimiento del segmento está respaldado además por importantes pedidos pendientes de aeronaves, con aproximadamente 11.480 aeronaves de fuselaje estrecho previstas para entrega entre 2023 y 2030, lo que indica una sólida demanda futura de soluciones de iluminación de cabina.

Segmento de Fuselaje Ancho en el Mercado de Iluminación de Cabina de Aeronaves Comerciales

El segmento de fuselaje ancho desempeña un papel crucial en el mercado de iluminación de cabina de aeronaves comerciales, especialmente en rutas de largo alcance que superan las 6-7 horas. Las aerolíneas que operan aeronaves de fuselaje ancho se centran cada vez más en productos avanzados de iluminación de cabina para ofrecer una experiencia superior al cliente y al mismo tiempo reducir el consumo de combustible, el uso de energía y los costos de mantenimiento. El segmento ha sido testigo de avances tecnológicos significativos con la implementación de luces de ambiente cambiantes de color y luces de techo, sustituyendo los voluminosos sistemas de iluminación tradicionales por alternativas LED ligeras. Las principales aerolíneas están incorporando sofisticados sistemas de iluminación ambiental LED en sus flotas de fuselaje ancho para mejorar la experiencia del pasajero y minimizar los efectos del desfase horario. Estos sistemas de iluminación están siendo diseñados para optimizar el entorno de la cabina según las fases del vuelo, demostrando el compromiso del segmento con la comodidad del pasajero y la eficiencia operativa. La integración de sistemas de iluminación LED programables en aeronaves de fuselaje ancho se ha convertido en una característica estándar, especialmente en nuevas entregas y programas de modernización, lo que muestra la evolución del segmento hacia soluciones de iluminación interior de aeronaves más sofisticadas.

Análisis Geográfico

La región de Asia-Pacífico representa un mercado dinámico para el mercado de iluminación de cabina de aeronaves, impulsado por el rápido crecimiento del sector de la aviación y un enfoque creciente en la experiencia del pasajero. Países como China, India, Indonesia, Japón, Singapur y Corea del Sur están realizando inversiones significativas para modernizar sus flotas de aeronaves con soluciones de iluminación avanzadas. Las aerolíneas de la región están adoptando cada vez más sistemas de iluminación LED para aeronaves y tecnologías de iluminación ambiental para mejorar la comodidad del pasajero y reducir los costos operativos. El mercado de aviación de la región se caracteriza por una combinación de aerolíneas establecidas y aerolíneas de bajo coste emergentes, todas ellas contribuyendo a la creciente demanda de soluciones innovadoras de iluminación de cabina para aviones.

China domina el mercado de iluminación de cabina de aeronaves comerciales de Asia-Pacífico, con aproximadamente el 29,70% de la cuota de mercado regional en 2025. El sector de la aviación del país experimenta un crecimiento sustancial, respaldado por una sólida demanda de viajes domésticos y programas de expansión de flota por parte de las principales aerolíneas. Las aerolíneas chinas se centran cada vez más en incorporar sistemas de iluminación LED avanzados en sus aeronaves para mejorar la experiencia del pasajero y reducir los costos de mantenimiento. El desarrollo de la infraestructura de aviación del país y la creciente preferencia por aeronaves modernas con interiores de cabina sofisticados continúan impulsando el crecimiento del mercado. Las principales aerolíneas chinas están implementando programas de modernización de flota con especial énfasis en aeronaves de fuselaje estrecho equipadas con sistemas de iluminación de última generación.

India surge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 10,6% de 2025 a 2031. El sector de la aviación del país está experimentando una expansión rápida, impulsada por la creciente demanda de viajes aéreos e iniciativas de modernización de flota tanto por parte de aerolíneas de servicio completo como de bajo coste. Las aerolíneas indias están invirtiendo activamente en tecnologías avanzadas de iluminación de cabina, centrándose especialmente en sistemas LED y capacidades de iluminación ambiental. El mercado se beneficia de la creciente tendencia de programas de modernización de aeronaves y nuevas entregas de aeronaves, con aerolíneas que priorizan la mejora de la comodidad del pasajero a través de soluciones de iluminación modernas. El sector de la aviación del país está viendo inversiones significativas en mejoras de interiores de cabina, con la iluminación desempeñando un papel crucial en la mejora general de la experiencia del pasajero.

Panorama Competitivo

Principales Empresas en el Mercado de Iluminación de Cabina de Aeronaves Comerciales

El mercado de iluminación de cabina de aeronaves comerciales se caracteriza por la innovación continua de productos y los desarrollos estratégicos entre los actores clave como Collins Aerospace, Diehl Aviation, SCHOTT, Astronics y Luminator Technology Group. Las empresas se centran en desarrollar soluciones de iluminación LED avanzadas con mayor eficiencia, fiabilidad y capacidades de personalización para satisfacer las necesidades cambiantes de las aerolíneas. La industria ha sido testigo de inversiones significativas en investigación y desarrollo de sistemas de iluminación ambiental, soluciones de iluminación centradas en el ser humano y tecnologías energéticamente eficientes. La agilidad operativa se demuestra mediante el establecimiento de instalaciones de producción globales y redes de servicio, especialmente en regiones de alto crecimiento como Asia-Pacífico y Oriente Medio. Los movimientos estratégicos incluyen predominantemente acuerdos con fabricantes de aeronaves, iniciativas de desarrollo de productos y actividades de fusiones y adquisiciones para fortalecer las posiciones en el mercado y ampliar las carteras de productos.

Mercado Consolidado con Sólidas Relaciones con los Fabricantes de Equipos Originales (OEM)

El mercado de iluminación de aeronaves exhibe una estructura altamente consolidada, con grandes conglomerados aeroespaciales y proveedores especializados de soluciones de iluminación dominando el panorama. Estos actores establecidos han construido relaciones sólidas con los fabricantes de aeronaves y las aerolíneas a través de años de colaboración y fiabilidad probada de sus productos. La consolidación del mercado se ve reforzada además por las elevadas barreras de entrada, que incluyen estrictos requisitos de certificación, necesidades sustanciales de inversión y la importancia de mantener un historial a largo plazo en la industria de la aviación. Los últimos años han sido testigos de importantes actividades de fusiones y adquisiciones, ejemplificadas por movimientos estratégicos como la adquisición de Zodiac Aerospace por parte de Safran y la integración de diversos especialistas en iluminación en grupos aeroespaciales de mayor tamaño.

La dinámica competitiva está configurada por la presencia tanto de corporaciones aeroespaciales diversificadas que ofrecen soluciones integrales de iluminación interior de aeronaves como de fabricantes de iluminación especializados que se centran exclusivamente en sistemas de iluminación de aviación. Estas empresas compiten mediante diferentes estrategias: los grandes conglomerados aprovechan sus amplias carteras de productos y las relaciones establecidas con los clientes, mientras que los especialistas enfatizan la innovación tecnológica y las soluciones personalizadas. El mercado también ve colaboración entre los principales actores y socios regionales para mejorar la presencia local y las capacidades de servicio, especialmente en mercados de aviación emergentes.

La Innovación y las Relaciones con los Clientes Impulsan el Éxito

El éxito en el mercado de iluminación de aeronaves depende cada vez más de la capacidad de las empresas para innovar al tiempo que mantienen sólidas relaciones con los clientes y eficiencia operativa. Los actores establecidos deben continuar invirtiendo en tecnologías de iluminación de próxima generación, especialmente en áreas como la iluminación ambiental, la eficiencia energética y la integración con sistemas de gestión de cabina más amplios. El desarrollo de soluciones personalizables que permitan a las aerolíneas diferenciar la experiencia de sus pasajeros manteniendo la rentabilidad se está volviendo crucial. Las empresas también necesitan fortalecer sus capacidades de servicio posventa y mantener relaciones estrechas tanto con los fabricantes de aeronaves como con las aerolíneas para asegurar contratos a largo plazo y negocios recurrentes.

Para los competidores que buscan ganar cuota de mercado, centrarse en segmentos de mercado específicos o tecnologías innovadoras presenta el camino más viable hacia adelante. Esto incluye el desarrollo de soluciones especializadas para tipos particulares de aeronaves o clases de cabina, o la introducción de tecnologías revolucionarias que aborden puntos de dolor específicos de las aerolíneas. La construcción de relaciones sólidas con aerolíneas emergentes y fabricantes de aeronaves en mercados en crecimiento, especialmente en las regiones de Asia-Pacífico y Oriente Medio, presenta oportunidades significativas. El éxito también requiere establecer redes sólidas de cadena de suministro y obtener las certificaciones necesarias, manteniendo al mismo tiempo estrategias de precios competitivos. El creciente enfoque en la sostenibilidad y la experiencia del pasajero crea oportunidades para las empresas que pueden ofrecer soluciones de iluminación innovadoras y energéticamente eficientes que mejoren la experiencia de vuelo en general.

Líderes de la Industria de Iluminación de Cabina de Aeronaves Comerciales

Astronics Corporation

Collins Aerospace

Diehl Aerospace GmbH

Luminator Technology Group

SCHOTT Technical Glass Solutions GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022: Collins Aerospace lanzó su Sistema de Iluminación Hypergamut™, cuya entrada en servicio está programada para principios de 2024.

- Febrero de 2021: Diehl Aviation obtuvo una extensión de contrato de Boeing para la entrega del sistema de iluminación interior del Boeing 787 Dreamliner.

Alcance del Informe del Mercado Global de Iluminación de Cabina de Aeronaves Comerciales

Fuselaje Estrecho y Fuselaje Ancho están cubiertos como segmentos por Tipo de Aeronave. Asia-Pacífico, Europa, Oriente Medio y América del Norte están cubiertos como segmentos por Región.| Fuselaje Estrecho |

| Fuselaje Ancho |

| Asia-Pacífico | Por País | China |

| India | ||

| Indonesia | ||

| Japón | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Francia |

| Alemania | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por País | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| América del Norte | Por País | Canadá |

| Estados Unidos | ||

| Resto de América del Norte | ||

| Resto del Mundo |

| Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Región | Asia-Pacífico | Por País | China |

| India | |||

| Indonesia | |||

| Japón | |||

| Singapur | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Francia | |

| Alemania | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por País | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| América del Norte | Por País | Canadá | |

| Estados Unidos | |||

| Resto de América del Norte | |||

| Resto del Mundo | |||

Definición de mercado

- Tipo de Producto - Las luces interiores de las aeronaves que proporcionan iluminación para instrumentos, cabinas y otras secciones ocupadas por los pasajeros están incluidas en este estudio.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de Cabina - Clase Ejecutiva y Primera Clase, Clase Turista y Clase Turista Preferente son las clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interno Bruto (PIB) | El Producto Interno Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y las más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre los fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con un énfasis especialmente elevado en minimizar los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Regulables (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de ventana del panel de pared lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se proporcionan en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción