Tamaño y Participación del Mercado Europeo de Sistemas de Entretenimiento a Bordo en Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

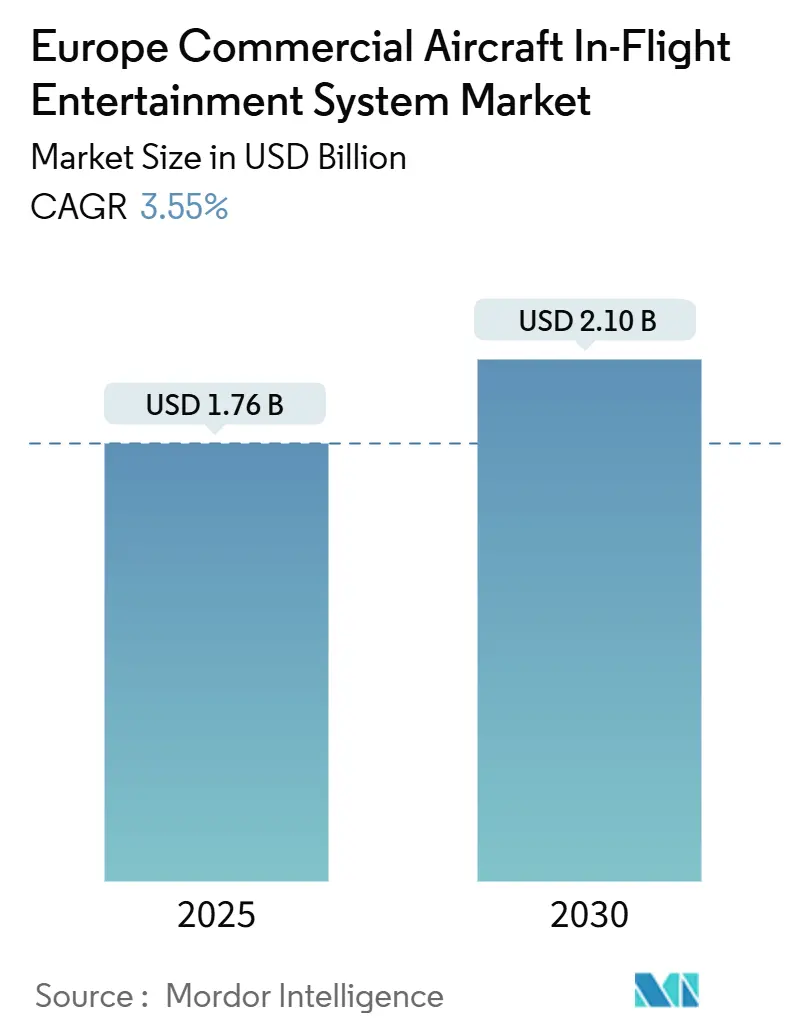

| Tamaño del Mercado (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sistemas de Entretenimiento a Bordo en Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado europeo de sistemas de entretenimiento a bordo (IFE, por sus siglas en inglés) en aeronaves comerciales es de USD 1,76 millones en 2025 y se proyecta que alcance los USD 2,10 millones en 2030, lo que refleja una CAGR del 3,55%. Este desempeño pone de relieve un ecosistema de aviación regional maduro, donde las actualizaciones tecnológicas incrementales, en lugar de los aumentos de capacidad, impulsan la demanda de servicios digitales basados en cabina. Las aerolíneas ahora evalúan el ahorro de carbono, el cumplimiento de la ciberseguridad y los plazos de adaptación al seleccionar soluciones, lo que lleva a los proveedores a ofrecer arquitecturas más ligeras, opciones híbridas de respaldo de asiento más inalámbricas, y hardware listo para certificación. Las ventajas competitivas se acumulan en los proveedores con asociaciones de satélites multi-órbita, estaciones de mantenimiento paneuropeas y relaciones probadas con la EASA.

Conclusiones Clave del Informe

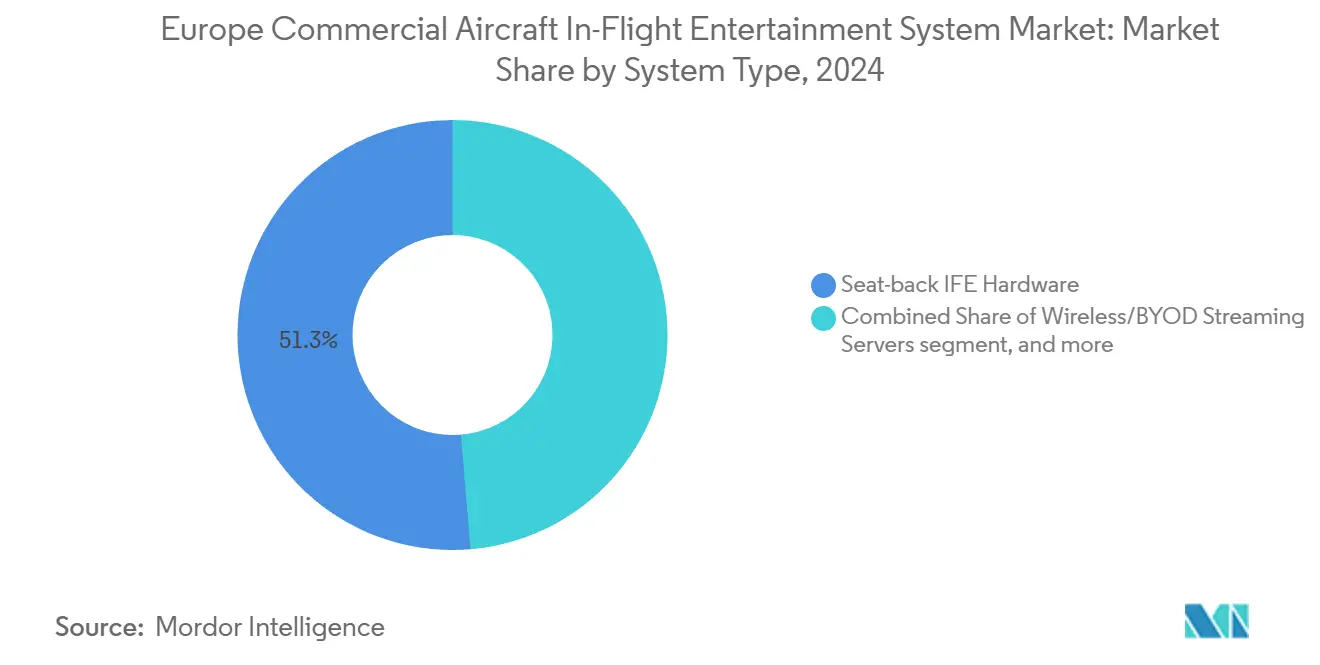

- Por tipo de sistema, el hardware de respaldo de asiento representó el 51,34% del tamaño del mercado europeo de sistemas IFE en aeronaves comerciales en 2024; sin embargo, se espera que las arquitecturas inalámbricas y BYOD se expandan a una CAGR del 2,45% hasta 2030.

- Por tipo de aeronave, los aviones de fuselaje estrecho lideraron el mercado europeo de sistemas IFE en aeronaves comerciales con una participación del 52,56% en 2024, mientras que las plataformas de fuselaje ancho registraron la tasa de crecimiento más rápida del 4,34% hasta 2030.

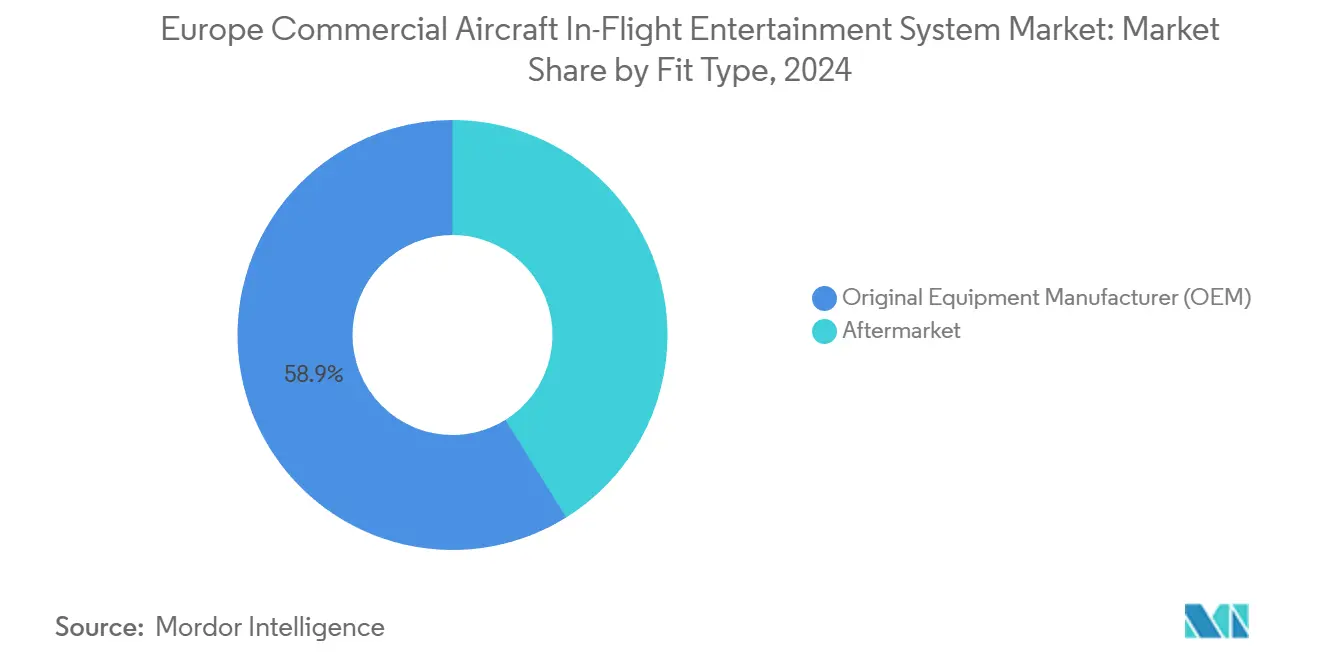

- Por tipo de instalación, las adaptaciones postventa registraron una CAGR del 4,76% hasta 2030, superando las instalaciones de fabricantes de equipos originales (OEM) que representaron el 58,87% del tamaño del mercado europeo de sistemas IFE en aeronaves comerciales en 2024.

- Por clase de cabina, se proyecta que la clase económica premium avance a una CAGR del 4,23%, superando la base de ingresos del 43,55% de la cabina económica dentro del mercado europeo de sistemas IFE en aeronaves comerciales.

- Por geografía, Alemania representó una participación regional del 30,25% en 2024, y España registró la CAGR más rápida del 4,89% hasta 2030 dentro del mercado europeo de sistemas IFE en aeronaves comerciales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Sistemas de Entretenimiento a Bordo en Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de conectividad de alto ancho de banda a bordo de las flotas europeas | +1.2% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Enfoque de las aerolíneas en la generación de ingresos auxiliares a través de portales IFEC | +0.8% | Alemania, Turquía, España | Corto plazo (≤ 2 años) |

| Ciclos de modernización de flotas que impulsan oportunidades de adaptación | +0.9% | Alemania, Francia, Reino Unido, Resto de Europa | Largo plazo (≥ 4 años) |

| Objetivos de sostenibilidad de la UE que aceleran el cambio hacia sistemas IFE inalámbricos más ligeros | +0.6% | Mercados centrales de la UE, con expansión hacia Turquía y el Reino Unido | Mediano plazo (2-4 años) |

| Despliegues de satélites LEO que permiten cobertura paneuropea sin interrupciones | +0.7% | Paneuropeo | Mediano plazo (2-4 años) |

| Normativas de ciberseguridad NIS2 que obligan a la renovación de hardware y software | +0.5% | Estados miembros de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad de Alto Ancho de Banda a Bordo de las Flotas Europeas

Las expectativas de los pasajeros ahora reflejan los hábitos de transmisión en el hogar, lo que impulsa programas insignia como el compromiso de Turkish Airlines de ofrecer Wi-Fi gratuito en toda su flota para finales de 2025.[1]Turkish Airlines, "Comunicaciones Corporativas: Despliegue de Wi-Fi Gratuito," turkishairlines.com La cabina Allegris de Lufthansa integra canalizaciones satelitales de próxima generación que soportan transmisión en UHD, juegos en tiempo real y aplicaciones basadas en la nube.[2]Lufthansa Group, "Programa de Cabina Allegris," lufthansa.com Las aerolíneas perciben la conectividad como un diferenciador de marca que justifica primas tarifarias y ganancias en fidelización. El cambio decisivo de la banda Ku heredada hacia constelaciones multi-órbita de alto rendimiento desbloquea flujos de datos simultáneos sin cuellos de botella de almacenamiento en búfer. Los proveedores capaces de certificar antenas multibanda y garantizar la conformidad de ciberseguridad de la red de cabina conforme a la norma ED-202B aseguran una ventaja duradera. A medida que el ancho de banda se convierte en una comodidad en lugar de un servicio adicional, las aerolíneas incluyen paquetes de datos ilimitados en familias de tarifas de alto rendimiento, generando ingresos recurrentes para los proveedores de servicios incluso en trayectos intraeuropeos cortos.

Enfoque de las Aerolíneas en la Generación de Ingresos Auxiliares a través de Portales IFEC

Los portales de respaldo de asiento e inalámbricos han evolucionado hacia escaparates digitales que amplían los pasillos de venta libre de impuestos, las herramientas de planificación de viajes y las suscripciones de contenido mucho más allá de la fase de crucero. La adquisición de Airfree por parte de Moment en 2025 amplió el acceso a más de 350 minoristas globales, permitiendo la entrega en el hogar o en la puerta de embarque de los bienes adquiridos durante el vuelo.[3]Moment, "Adquisición de Airfree," moment.tech Datos de Touch Inflight Solutions muestran que los pasajeros que interactúan con los servicios digitales a bordo gastan USD 90 por vuelo en extras, lo que incrementa sustancialmente los márgenes no relacionados con el billete.[4]PAX International, "Touch Inflight Solutions se asocia con Parrot Analytics," pax-intl.com Los módulos de inteligencia artificial (IA) analizan historiales de visualización y patrones de pago para ofrecer propuestas hiperrelevantes, aumentando las tasas de conversión al tiempo que preservan el espacio del respaldo del asiento para publicidad de alto margen. Las aerolíneas integran la tokenización de tarjetas de crédito en tiempo real dentro de redes reforzadas, que ahora constituyen un pilar central de su estrategia comercial a largo plazo.

Ciclos de Modernización de Flotas que Impulsan Oportunidades de Adaptación

Los retrasos en las entregas de los fabricantes de equipos originales (OEM) y las políticas de disciplina de capital obligan a las aerolíneas a renovar las cabinas de las aeronaves de vida media en lugar de adquirir nuevos fuselajes. La renovación de 12 Embraer E190s por parte de Finnair, con una antigüedad media de 16,8 años, pone de relieve las tendencias de extensión del ciclo de vida que incorporan monumentos más ligeros y sistemas de entretenimiento con prioridad en la transmisión. Airbus prevé que aproximadamente 390 A350s alcanzarán el umbral de 8 años de servicio para 2028, lo que desencadenará una demanda significativa de adaptación que incluye pantallas 4K y provisiones de conectividad HBCplus. Los proveedores de MRO agrupan proyectos de cabina de extremo a extremo con kits IFE precertificados, optimizando los espacios de hangar y aliviando las cargas de coordinación con la EASA. Las CAGR de adaptación ahora superan el crecimiento de instalación en línea, sosteniendo el mercado europeo de sistemas IFE en aeronaves comerciales a través de las fluctuaciones cíclicas del tráfico.

Objetivos de Sostenibilidad de la UE que Aceleran el Cambio hacia Sistemas IFE Inalámbricos más Ligeros

La hoja de ruta «Fit for 55» de la UE motiva a las aerolíneas a reducir cada kilogramo innecesario. Estudios del Instituto de Tecnología Aeroespacial señalan las pantallas de respaldo de asiento LCD tradicionales como uno de los componentes más pesados de la cabina, lo que lleva a las aerolíneas a buscar ahorros de peso de hasta el 70% mediante arquitecturas de dispositivo propio del pasajero (BYOD, por sus siglas en inglés) y paneles OLED delgados. La electrónica estructural moldeada por inyección de TactoTek demuestra una reducción de peso del 50-70%, lo que se traduce en recortes de emisiones a lo largo del ciclo de vida de 25 toneladas por kilogramo eliminado. Las aerolíneas vinculan estos ahorros de carbono directamente a sus divulgaciones corporativas de ESG, acelerando las adquisiciones hacia cajas de transmisión inalámbrica, proyectores o modelos de alquiler de tabletas que satisfacen las necesidades de entretenimiento de los pasajeros con un menor consumo de combustible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de instalación y certificación | -0.7% | Paneuropeo, aerolíneas más pequeñas | Largo plazo (≥ 4 años) |

| Estrictos plazos de certificación de la EASA | -0.5% | Estados miembros de la UE, Reino Unido | Mediano plazo (2-4 años) |

| Normas nacionales de espectro fragmentadas que retrasan los despliegues de IFC | -0.4% | Núcleo de la UE | Corto plazo (≤ 2 años) |

| Disputas arancelarias transatlánticas que inflan los precios de los componentes de aviónica | -0.3% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Certificación

Las directivas de aeronavegabilidad de la EASA requieren extensos vuelos de prueba, verificaciones de integridad del cableado y auditorías de ciberresiliencia, que prolongan el desarrollo de los sistemas IFE en aeronaves comerciales de Europa entre 12 y 36 meses. Airbus reporta plazos de adaptación del A350 de al menos 12 meses, que se extienden hasta tres años para modificaciones complejas. Los honorarios de consultoría de ingeniería, las horas de mano de obra y el aprovisionamiento de hardware pueden elevar los presupuestos del programa más allá de los USD 2 millones por aeronave de fuselaje ancho, una carga financiera que sienten agudamente las aerolíneas más pequeñas. Las estructuras compuestas de las aeronaves de nueva generación complican el montaje de antenas y los análisis de disipación térmica, añadiendo gastos adicionales. Los proveedores con estatus de Organización de Diseño Aprobada (DOA, por sus siglas en inglés) interno y oficiales de enlace dedicados capturan una parte desproporcionada del mercado al acortar el camino hacia los Certificados de Tipo Suplementarios (STC, por sus siglas en inglés).

Estrictos Plazos de Certificación de la EASA

En octubre de 2024, EUROCAE publicó la norma ED-202B, introduciendo ciclos de desarrollo ciberseguro obligatorios para todos los sistemas digitales a bordo, incluidos los sistemas IFE que intercambian datos de pasajeros o se interconectan con las redes de la aeronave. Los operadores existentes deben implementar un Sistema de Gestión de Seguridad de la Información antes de octubre de 2025, mientras que los nuevos solicitantes se enfrentarán a plazos en febrero de 2026. Estas obligaciones escalonadas obligan a las aerolíneas a sopesar el riesgo de certificación frente a la innovación en características, lo que influye en la selección de proveedores hacia los actores establecidos con registros de cumplimiento comprobados. Las reversiones del conjunto de modificaciones, requeridas cuando los STC de terceros entran en conflicto con los paquetes de actualización del OEM, prolongan el tiempo en tierra y crean costos de oportunidad que moderan las tasas de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Capacidad de Fuselaje Estrecho Lidera, Potencial de Ingresos del Fuselaje Ancho

Las plataformas de respaldo de asiento aún representaron el 51,34% del valor en 2024, pero las soluciones IFE inalámbricas y BYOD muestran una tendencia de crecimiento con una CAGR del 2,45% a medida que los operadores combinan pantallas integradas en cabinas premium con transmisión BYOD en otras zonas. Se prevé que la demanda de kits híbridos sea impulsada por las aerolíneas que actualizan pantallas heredadas evitando costosos reemplazos en todos los asientos. Las instalaciones exclusivamente inalámbricas proliferan entre las aerolíneas de bajo coste ultra (ULCC, por sus siglas en inglés) que optimizan el presupuesto de peso de cabina desde cero, aunque los modelos de participación en ingresos con proveedores de conectividad compensan el desembolso de capital.

SkyLights, con sede en París, promueve auriculares de realidad virtual (VR, por sus siglas en inglés) de calidad cinematográfica que evitan los costos hundidos del respaldo del asiento, mientras que la caja Flymingo de Moment transmite más de 10.000 horas de contenido a los dispositivos de los pasajeros, con un peso inferior a 2 kg. Las aerolíneas ahora estipulan capas de API abiertas para que las futuras extensiones de RA/VR puedan aprovechar las redes de cabina existentes. Esta filosofía de conexión y uso consolida los marcos híbridos como el camino pragmático hacia la monetización de servicios digitales a largo plazo sin dejar activos inmovilizados.

Por Tipo de Sistema: Las Arquitecturas Híbridas se Convierten en la Especificación Predeterminada

Las aeronaves de fuselaje estrecho representaron el 52,56% de la cuota del mercado europeo de sistemas IFE en aeronaves comerciales en 2024, lo que refleja los mapas de rutas intraeuropeas densas y las plantillas de instalación estandarizadas que reducen los costos unitarios. Se espera que los programas de fuselaje ancho registren una CAGR del 4,34%, respaldados por el pedido de IAG en 2025 de 71 jets de largo radio que entrarán en servicio con pantallas de respaldo de asiento UHD y antenas multibanda. Los jets regionales ocupan una posición de nicho, adoptando con frecuencia plataformas exclusivamente de transmisión para minimizar las penalizaciones de carga útil.

Las aerolíneas continentales despliegan equipos inalámbricos ligeros en las aeronaves de trabajo de la familia A320 para equilibrar el costo y la satisfacción del pasajero durante trayectos cortos. En contraste, las emergentes cabinas premium del A350-900 y el B787-10 utilizan pantallas de mayor resolución, audio Bluetooth de sonido envolvente y widgets de comercio electrónico personalizado para lograr mayores rendimientos. A medida que persisten los cuellos de botella en la cadena de suministro, las campañas de adaptación en flotas monopasillo maduras sostienen el mercado europeo de sistemas IFE en aeronaves comerciales. Al mismo tiempo, las nuevas entregas de fuselaje ancho generan mayores ingresos por conjunto de cabina debido a la complejidad de la zonificación de cabina.

Por Tipo de Instalación: El Impulso del Postventa Supera las Instalaciones del Fabricante de Equipos Originales

El canal del fabricante de equipos originales (OEM) representó el 58,87% de los ingresos de 2024, dado que las nuevas entregas de A320neo y A350 salieron de la línea de ensamblaje final con pantallas, servidores y antenas instalados de fábrica, listos para volar y certificados según los estándares de Airbus y Boeing. Aun así, se espera que el mercado postventa se expanda a una CAGR del 4,76% hasta 2030, a medida que las aerolíneas amplíen la vida útil de las aeronaves y armonicen los productos de cabina en flotas mixtas. Los pedidos diferidos de fuselajes y los persistentes cuellos de botella en la cadena de suministro llevan a los operadores a renovar los jets en servicio en lugar de esperar nuevos turnos, redirigiendo el capital hacia campañas de adaptación llave en mano programadas con los mantenimientos tipo C. Los centros de MRO europeos ahora combinan mejoras de alfombras, tapizados de asientos, iluminación LED y servidores en un único evento de inactividad, reduciendo el costo por aeronave frente a instalaciones independientes separadas. El plan de Electra Airways para modernizar su flota de ocho A320 ilustra cómo incluso los operadores más pequeños pueden lograr ahorros de peso superiores a 1 tonelada mediante paquetes de cabina integrados que incluyen hardware IFE inalámbrico más ligero.

La demanda postventa también se beneficia del mandato de ciberseguridad NIS2, que requiere la eliminación de los servidores de medios heredados que carecen de funciones de cifrado o detección de intrusiones, lo que crea una oleada de renovación impulsada por el cumplimiento normativo que alcanzará su punto máximo en 2026. Los proveedores agilizan las bibliotecas de STC, permitiendo la instalación de servidores inalámbricos idénticos en variantes A320ceo, B737NG y Embraer 190 con una reingeniería mínima, reduciendo así el papeleo y los tiempos de respuesta para operadores con flotas diversas. Las aerolíneas frecuentemente agrupan suscripciones de gestión de contenido y análisis en tiempo real en acuerdos de nivel de servicio, convirtiendo los costosos intercambios de hardware en gastos operativos predecibles. A medida que los canales de mano de obra de adaptación se tensionan, los actores establecidos como Lufthansa Technik y Air France Industries aprovechan la disponibilidad de hangares en sus mercados locales para capturar contratos regionales, manteniendo los ingresos por instalación dentro de Europa incluso cuando el hardware se obtiene de proveedores estadounidenses o asiáticos.

Por Clase de Cabina: La Clase Económica Premium Captura la Demanda de Mejoras

La clase económica retuvo el 43,55% de los ingresos en 2024, pero se prevé que los asientos de clase económica premium alcancen una CAGR del 4,23%, dado que los viajeros buscan comodidad asequible y las aerolíneas persiguen mejoras de alto margen. La cuota del mercado europeo de sistemas IFE en aeronaves comerciales para la clase económica premium aumentó a la par con la nueva suite La Première de Air France y el despliegue de la clase económica premium. Las pantallas de clase ejecutiva transicionan a resolución 4K con audio Bluetooth LE, acentuando aún más la brecha experiencial entre las clases económica y ejecutiva.

Las encuestas a pasajeros revelan una disposición a pagar entre USD 86 y 115 adicionales en trayectos intraeuropeos cuando los asientos incluyen tomas de corriente, catálogos OTT seleccionados y mensajería de alta velocidad. Las aerolíneas personalizan los paquetes de contenido por cabina: los títulos de Hollywood con estreno anticipado se destacan en la parte delantera, mientras que el contenido de transmisión con publicidad se ubica en la parte trasera. Esta estrategia de personalización masiva respalda los modelos de gasto auxiliar mientras mantiene la disciplina en el CAPEX, mejorando así el perfil de comerciabilidad del sistema IFE europeo en aeronaves comerciales.

Análisis Geográfico

Alemania generó el 30,25% de los ingresos de 2024, impulsada por el programa de cabina multimillonario Allegris del Grupo Lufthansa, que combina carcasas de asiento personalizadas con pantallas OLED de 17 pulgadas y canalizaciones satelitales de clase gigabit. Los clústeres de fabricantes de equipos originales locales en Hamburgo y Múnich acortan los ciclos de aprobación de diseño y respaldan ricos ecosistemas postventa, convirtiendo a Alemania en el eje central de las compras de alta especificación. Se proyecta que el tamaño del mercado europeo de sistemas IFE en aeronaves comerciales en Alemania supere los USD 50 millones para 2030, a medida que las oleadas de adaptación converjan con las nuevas entregas del A350 y el B777-9.

España registra la CAGR más rápida del 4,89%, impulsada por la expansión de la red de Iberia y el resurgimiento del turismo. Iberia introduce nuevas rutas para el verano de 2025, lo que obliga a la estandarización del Wi-Fi en toda la flota para atraer a los viajeros de ocio sensibles al precio.

Francia y el Reino Unido exhiben curvas de adopción maduras, aunque cada uno persigue renovaciones diferenciadas de cabinas premium para capturar contratos de largo radio de ocio y corporativos. La flota de A350 de Iberia emplea pantallas Safran RAVE Ultra, mientras que British Airways adapta sus flotas de B777 con sistemas AVANT de Thales que agilizan los flujos de trabajo de mantenimiento de la tripulación. El conjunto del Resto de Europa, que incluye los países nórdicos, el Benelux y Europa Central, tiende hacia kits BYOD por razones de control de costos; sin embargo, los repuntes en la actividad chárter y ACMI introducen nuevos volúmenes adaptados. En conjunto, estas subregiones sostienen el mercado europeo de sistemas IFE en aeronaves comerciales a través de un crecimiento equilibrado en diversos ciclos económicos.

Panorama Competitivo

El mercado está concentrado, con los cinco principales proveedores controlando la mayoría de los ingresos, liderados por Panasonic Holdings Corporation, Thales Group, Collins Aerospace (RTX Corporation) y Safran SA. Panasonic opera 64 estaciones de mantenimiento en nueve centros de reparación, proporcionando despacho AOG las 24 horas del día, los 7 días de la semana, que pocos competidores pueden igualar. Thales aprovecha la I+D con doble sede en Toulouse e Irvine, ofreciendo pantallas AVANT Up junto con capas de experiencia de usuario integradas con Spotify. Collins combina la herencia de los enrutadores de cabina ARINC con acuerdos multi-órbita de SES, lo que permite planes de ancho de banda personalizados por ruta.

Los disruptores nativos digitales como Moment, AirFi y Display Interactive se centran en cajas definidas por software que pesan menos de 2 kg y se pueden desplegar de un día para otro. El acuerdo de Neo Space Group en septiembre de 2025 para adquirir Display Interactive fusiona un módem multi-órbita con un portal de pasajeros probado, señalando una consolidación entre los competidores emergentes. Las principales aerolíneas mitigan el riesgo con dos fuentes de suministro, asignando las cabinas premium a los proveedores establecidos y las secciones de clase económica o las filiales regionales a los nuevos actores ágiles.

Los movimientos estratégicos en 2025 subrayan la importancia de los modelos de negocio centrados en el servicio. La adquisición de Neutral Digital por parte de Maxposure integra la VR, los recorridos virtuales de cabina en 3D y la segmentación publicitaria granular en una única pila de servicios de contenido, lista para su integración en hardware de Panasonic o Thales. La empresa conjunta de Safran con Intelsat establece un programa de participación en ingresos de IFC, reduciendo la barrera de CAPEX para las aerolíneas. Estas colaboraciones ilustran cómo los proveedores se reposicionan de vendedores de equipos a orquestadores de servicios de ciclo de vida dentro del mercado europeo de sistemas IFE en aeronaves comerciales.

Líderes de la Industria Europea de Sistemas de Entretenimiento a Bordo en Aeronaves Comerciales

Thales Group

Panasonic Holdings Corporation

Safran SA

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Safran Passenger Innovations (SPI) innovó para mejorar la accesibilidad en la industria de la aviación al presentar sus diseños finales para el sistema IFE Accesible. Estos diseños fueron introducidos inicialmente en la edición anterior de Aircraft Interiors Expo.

- Abril de 2025: Panasonic Avionics Corporation firmó un acuerdo con Air India, la principal aerolínea global de la India, para instalar su solución IFE Astrova y un conjunto de servicios digitales en las nuevas aeronaves de fuselaje ancho de la aerolínea.

- Abril de 2025: Airbus firmó un Memorando de Entendimiento (MoU, por sus siglas en inglés) con Panasonic Avionics para explorar una asociación estratégica para la futura plataforma de Aeronave Conectada. La colaboración tiene como objetivo desarrollar una nueva arquitectura a bordo utilizando el hardware IFE de próxima generación de Panasonic Avionics y su plataforma de servidor de software Converix, con un acuerdo definitivo previsto para finales de 2025.

Alcance del Informe del Mercado Europeo de Sistemas de Entretenimiento a Bordo en Aeronaves Comerciales

| Hardware IFE de Respaldo de Asiento |

| Servidores de Transmisión Inalámbrica/BYOD |

| Fuente de Alimentación en Asiento y Periféricos |

| Conectividad de Cabina (Ku/Ka/LEO) |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Fabricante de Equipos Originales (OEM) |

| Postventa |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Reino Unido |

| Francia |

| Alemania |

| España |

| Resto de Europa |

| Por Tipo de Sistema | Hardware IFE de Respaldo de Asiento |

| Servidores de Transmisión Inalámbrica/BYOD | |

| Fuente de Alimentación en Asiento y Periféricos | |

| Conectividad de Cabina (Ku/Ka/LEO) | |

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Jets Regionales | |

| Por Tipo de Instalación | Fabricante de Equipos Originales (OEM) |

| Postventa | |

| Por Clase de Cabina | Primera Clase |

| Clase Ejecutiva | |

| Clase Económica Premium | |

| Clase Económica | |

| Por Geografía | Reino Unido |

| Francia | |

| Alemania | |

| España | |

| Resto de Europa |

Definición de mercado

- Tipo de Producto - El entretenimiento proporcionado a los pasajeros de aeronaves durante un vuelo se denomina entretenimiento a bordo. Las pantallas de respaldo de asiento utilizadas para proporcionar entretenimiento se incluyen en el tipo de producto del sistema IFE.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR, por sus siglas en inglés) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el SDR. |

| Administración Federal de Aviación (FAA, por sus siglas en inglés) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA, por sus siglas en inglés) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K hace referencia a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED, por sus siglas en inglés) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF, por sus siglas en inglés) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre los fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC, por sus siglas en inglés) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas Electrónicamente Oscurecibles (EDW, por sus siglas en inglés) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios analíticos son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción