Tamaño y Participación del Mercado de Interiores de Cabina de Aeronaves Comerciales en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

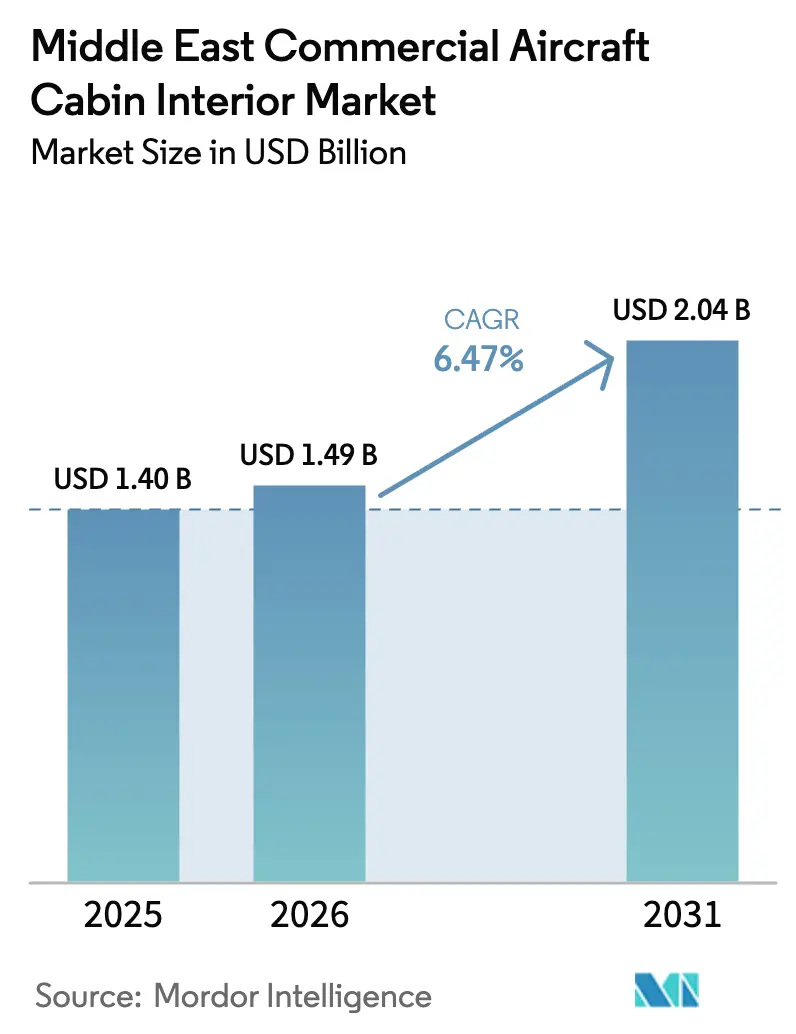

| Tamaño del mercado en el año base (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interiores de Cabina de Aeronaves Comerciales en Oriente Medio por Mordor Intelligence

El tamaño del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio fue valorado en USD 1,40 mil millones en 2025 y se estima que crecerá desde USD 1,49 mil millones en 2026 hasta alcanzar USD 2,04 mil millones en 2031, a una CAGR del 6,47% durante el período de pronóstico (2026-2031). La sostenida expansión de flota por parte de las aerolíneas del Golfo, el resurgimiento del turismo posterior a 2024 y las crecientes expectativas de los viajeros de clase premium sustentan esta trayectoria. La adopción de materiales compuestos, las tecnologías de cabina inteligente y la presión regulatoria para lograr cabinas más ligeras y ecológicas refuerzan aún más la demanda. Los programas de la Visión 2030 de Arabia Saudita, incluidos los requisitos de configuración VVIP exclusivos de NEOM, reorientan las adquisiciones hacia configuraciones ultra-premium. Mientras tanto, la diversificación de la cadena de suministro, las capacidades de MRO localizadas y las plataformas de mantenimiento predictivo posicionan a los proveedores para el crecimiento en el mercado posventa. La intensidad competitiva se mantiene moderada, ya que los grandes actores globales y los innovadores especializados apuntan a soluciones diferenciadas de asientos, entretenimiento y conectividad a bordo (IFEC) y materiales sostenibles para captar participación en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Conclusiones Clave del Informe

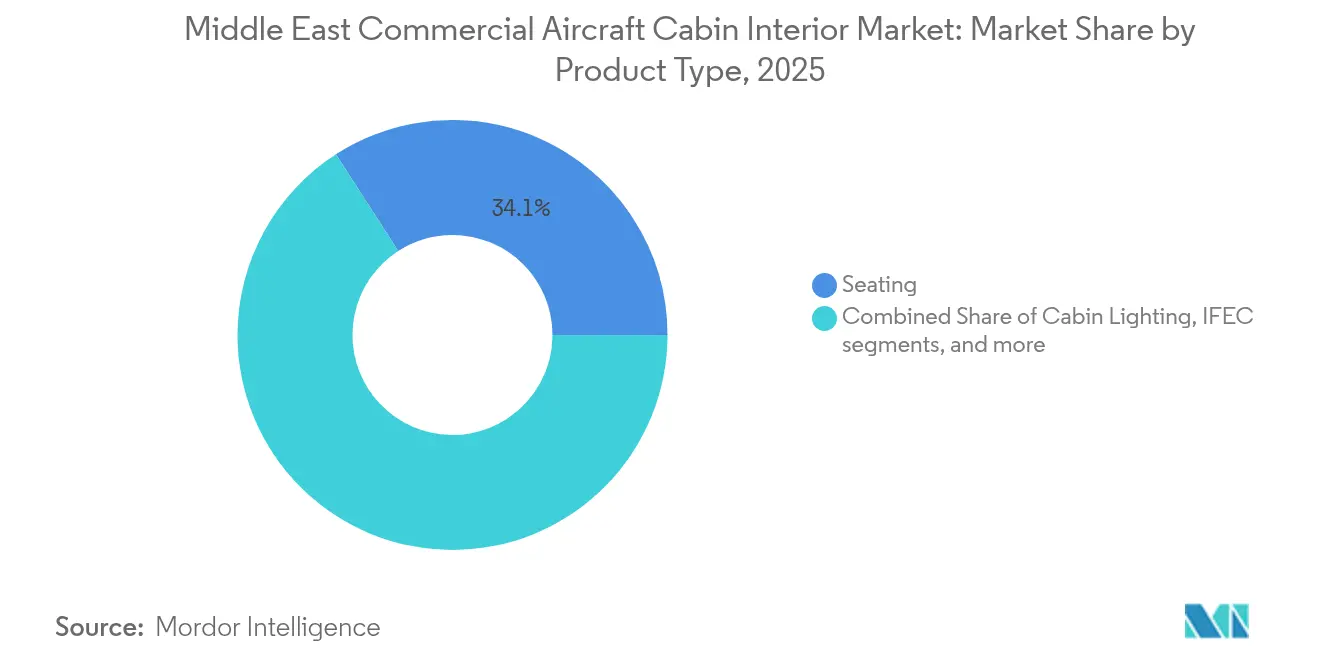

- Por tipo de producto, los asientos lideraron el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio con una participación de ingresos del 34,12% en 2025; se proyecta que los sistemas IFEC se expandirán a una CAGR del 8,63% hasta 2031.

- Por tipo de aeronave, las aeronaves de fuselaje estrecho representaron el 57,35% del tamaño del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio en 2025, mientras que las aeronaves de fuselaje ancho registraron la CAGR más alta del 6,82% hasta 2031.

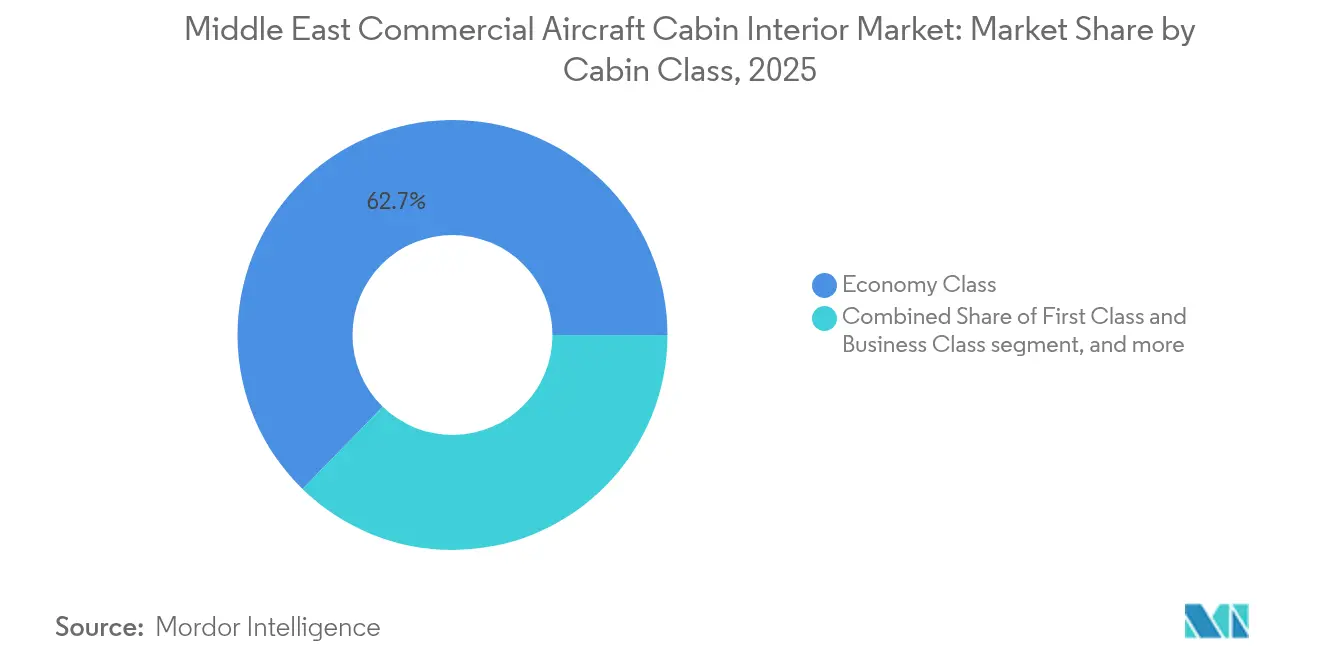

- Por clase de cabina, la clase económica representó el 62,71% del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio en 2025, y las cabinas premium avanzan a una CAGR del 8,02% hasta 2031.

- Por tipo de instalación, las instalaciones de fabricantes de equipos originales (OEM) representaron el 72,60% de la participación del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio en 2025; los servicios del mercado posventa crecen a una CAGR del 7,87% hasta 2031.

- Por geografía, Arabia Saudita captó el 42,20% de la participación del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio en 2025, mientras que Catar registra la CAGR más alta del 8,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Interiores de Cabina de Aeronaves Comerciales en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de expansión de flota de las aerolíneas del Golfo | 1.80% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Expectativas de experiencia en viajes premium | 1.20% | Estados del Golfo | Corto plazo (≤ 2 años) |

| Presión regulatoria para cabinas más ligeras y ecológicas | 0.90% | En toda la región | Largo plazo (≥ 4 años) |

| Auge del turismo posterior a 2024 | 1.10% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Megaproyectos sauditas que impulsan la demanda exclusiva de configuración VVIP | 0.70% | Arabia Saudita | Mediano plazo (2-4 años) |

| Adopción de materiales inteligentes que permiten el mantenimiento predictivo | 0.60% | Aerolíneas con adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Expansión de Flota de las Aerolíneas del Golfo

Más de 795 aeronaves forman parte de los libros de pedidos colectivos de la región, encabezados por el pedido pendiente de 200 unidades de Emirates y el plan de Saudi Airlines de duplicar su flota a 381 aviones para 2032.[1]Angus Batey, "Las aerolíneas de Oriente Medio firman pedidos récord en Dubái," Aviation Week, aviationweek.com Se espera que estas entregas aceleren el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio, ya que las aerolíneas demandan cabinas llave en mano para nuevas construcciones y retrofits tempranos. Los pedidos de aeronaves de fuselaje ancho de Qatar Airways amplifican los requisitos de cabinas premium, lo que lleva a los proveedores a localizar la producción para satisfacer las necesidades de volumen y personalización. La escala de estos programas justifica centros regionales dedicados a la certificación y pruebas, lo que reduce los plazos de entrega al tiempo que fortalece las asociaciones proveedor-aerolínea. La demanda resultante abarca asientos, IFEC, iluminación y sistemas de cabina inteligente, impulsando los flujos de ingresos de los OEM y fomentando las actualizaciones del mercado posventa durante la próxima década.

Expectativas de Experiencia en Viajes Premium

Las aerolíneas regionales poseen una participación global del 14,7% en el tráfico premium, lo que impulsa especificaciones de cabina que superan las normas del sector. La cabina debut de Riyadh Air exhibe asientos ejecutivos Safran Unity, modelos de clase económica RECARO y la plataforma MI de Panasonic, lo que refleja un cambio desde la diferenciación basada en el servicio hacia la personalización habilitada por tecnología.[2]Fuente: "Riyadh Air presenta su cabina con Safran Unity," Comunicado de Prensa de Panasonic Avionics, panasonic.aero Los diseños modulares permiten una reconfiguración rápida, alineando la capacidad con los picos de demanda estacional. Los proveedores que integran sensores IoT, motores de preferencias basados en IA e iluminación inmersiva ganan prioridad en las solicitudes de propuesta de las aerolíneas. Las mayores expectativas de los pasajeros se extienden a la clase económica premium, impulsando la demanda de asientos híbridos que cierran las brechas de comodidad sin erosionar los rendimientos de la clase ejecutiva.

Auge del Turismo Posterior a 2024

Arabia Saudita aspira a alcanzar los 300 millones de pasajeros anuales para 2030, casi el triple de los volúmenes de 2024, lo que cataliza el crecimiento de la flota y los ciclos de renovación de interiores.[3]Fuente: Autoridad General de Aviación Civil, "Hoja de Ruta de Sostenibilidad," gaca.gov.sa La ampliación de la capacidad aeroportuaria, liderada por la meta de 120 millones de pasajeros del Aeropuerto Internacional Rey Salman, respalda una mayor utilización de las aeronaves, lo que acelera los reemplazos por desgaste. El plan de cabina enfocado en la sostenibilidad de NEOM Airlines destaca el papel del turismo en el avance de los estándares materiales y tecnológicos. Las aerolíneas actualizan las cabinas para captar a viajeros de mayor rendimiento atraídos por el marketing de destinos, mejorando así la combinación de ingresos del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio hacia productos premium y ecosistemas de cabina conectada.

Presión Regulatoria para Cabinas más Ligeras y Ecológicas

La alineación con las normas de sostenibilidad de la Agencia Europea de Seguridad Aérea (EASA) lleva a las aerolíneas a sustituir el aluminio y el acero por materiales compuestos y termoplásticos avanzados. El prototipo SWITCH de Collins Aerospace, finalizado en octubre de 2024, demuestra ahorros de peso y reciclabilidad al final de la vida útil. Los compromisos medioambientales en las estrategias nacionales de aviación incentivan a las aerolíneas a pagar primas por materiales que reduzcan el consumo de combustible y apoyen los objetivos de economía circular. Los proveedores que ofrecen insumos trazables de base biológica aseguran contratos a largo plazo, reforzando el cambio hacia interiores más ecológicos en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interrupciones en el suministro de materiales compuestos | -0.80% | Cadenas globales, ensamblaje regional | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación | -0.60% | En toda la región | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en IFEC conectado | -0.40% | Estados del Golfo | Largo plazo (≥ 4 años) |

| Capacidad limitada de MRO regional para reparación de materiales compuestos | -0.50% | Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en el Suministro de Materiales Compuestos

La escasez de materias primas y las fricciones geopolíticas están alargando los plazos de entrega de los materiales compuestos, que representan el 47,90% de la demanda global de materiales para cabinas. Las aerolíneas enfrentan retrasos en las entregas o deben recurrir a sustitutos más pesados, poniendo en riesgo los objetivos de ahorro de combustible. La escasez de talleres de reparación regionales agrava los costos del ciclo de vida, ya que los componentes dañados requieren reemplazo en lugar de reparación. Los proveedores priorizan los programas establecidos sobre las nuevas líneas de termoplásticos, lo que limita el segmento de materiales con la CAGR más alta del 8,78% y modera el crecimiento en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Largos Ciclos de Certificación

Los pasos de validación adicionales entre la Autoridad General de Aviación Civil (GACA) y los reguladores internacionales prolongan la certificación hasta 12 meses. Los materiales inteligentes y las integraciones IoT se someten a exhaustivas verificaciones de resiliencia cibernética, retrasando su entrada en servicio. La escasez de instalaciones de prueba locales obliga a redirigir las pruebas hacia Europa o América del Norte, lo que eleva los costos y disuade la adopción de tecnologías innovadoras. Las aerolíneas tienden a favorecer las soluciones precertificadas, lo que ralentiza la difusión de la innovación en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Asientos Enmascara la Aceleración del IFEC

Los asientos retuvieron una participación del 34,12% en 2025, reforzando su papel central como fuente de ingresos en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio. En contraste, se proyecta que los sistemas IFEC superarán al mercado con una CAGR del 8,63% hasta 2031, a medida que las aerolíneas aprovechan la conectividad de alta velocidad para diferenciarse. Los proveedores alinean la arquitectura modular de asientos con pantallas de próxima generación y centros de contenido personalizado, garantizando la coherencia de la cabina y preparando los programas de retrofit para el futuro.

La iluminación de cabina, las galerías y los lavabos registran una demanda estable impulsada por reemplazos, mientras que los compartimentos superiores de almacenamiento evolucionan hacia materiales compuestos ultraligeros. Los subsistemas emergentes de cabina inteligente, agrupados bajo "Otros", integran sensores e IA para agilizar el mantenimiento y mejorar el ambiente, ampliando el conjunto de ingresos potenciales.

Por Tipo de Aeronave: Volumen de Fuselaje Estrecho Versus Valor de Fuselaje Ancho

Las aeronaves de fuselaje estrecho captaron el 57,35% del tamaño del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio en 2025, apoyando redes regionales densas. Sin embargo, las aeronaves de fuselaje ancho lideran el crecimiento en valor con una CAGR del 6,82%, impulsadas por las rutas intercontinentales de los centros de conexión del Golfo. Los asientos premium, las pantallas IFE de gran formato y las galerías mejoradas exigen un mayor gasto por aeronave. Los proveedores que apuntan a programas de fuselaje ancho aseguran paquetes de trabajo más grandes y colas de mercado posventa más sólidas a medida que los ciclos de renovación de cabinas se aceleran.

Los transportadores regionales ocupan un nicho en los servicios domésticos y punto a punto del Golfo, requiriendo interiores más ligeros que prioricen el mantenimiento de vuelta rápida sobre el lujo. No obstante, sus reemplazos de flota mantienen la demanda de base dentro del mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Por Clase de Cabina: La Escala de la Clase Económica Impulsa el Crecimiento Premium

La clase económica, con una participación del 62,71%, sustenta la economía de la flota, mientras que la primera clase y la clase ejecutiva se expanden a una CAGR del 8,02% hasta 2031, impulsadas por el impulso de los viajes premium. La clase económica premium gana terreno, ofreciendo potencial de venta adicional sin canibalizar los rendimientos de la clase ejecutiva. Los proveedores de asientos crean diseños híbridos que van desde la clase económica hasta la premium, facilitando la reconfiguración de las aerolíneas entre temporadas de ocio y negocios.

El IFEC avanzado y la iluminación personalizada migran de las cabinas premium a las de clase económica a medida que los costos unitarios disminuyen, ampliando la adopción tecnológica y elevando las expectativas de los pasajeros en todo el mercado. Este efecto de goteo impulsa la innovación continua y apoya flujos de ingresos diversificados en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Por Tipo de Instalación: El Liderazgo del OEM Enfrenta el Desafío del Mercado Posventa

Las instalaciones de fabricantes de equipos originales (OEM) representaron el 72,60% de los ingresos de 2025, reflejando un sólido flujo de nuevas entregas. Sin embargo, una CAGR del 7,87% en los servicios del mercado posventa pone de manifiesto la maduración de las flotas y la creciente sofisticación del MRO. Los actores regionales, como Etihad Engineering y Saudia Technic, invierten en líneas de actualización de cabinas, capturando valor una vez que los productos son exportados a Europa o Asia. Los complementos de mantenimiento predictivo desbloquean ingresos recurrentes, lo que incentiva a los proveedores a agrupar hardware con suscripciones de análisis en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Por Material: El Liderazgo de los Materiales Compuestos Impulsa la Innovación en Termoplásticos

Los materiales compuestos retuvieron una participación del 39,74%, mientras que los termoplásticos avanzados registraron la CAGR más alta del 8,65% debido a su mayor reciclabilidad y al apoyo regulatorio. Las fibras de base biológica y las resinas ignífugas ganan terreno a medida que las aerolíneas realizan el seguimiento de sus emisiones de Alcance 3. El aluminio y el acero persisten donde la durabilidad supera las penalizaciones en peso, aunque la presión de la innovación acelera la adopción de materiales alternativos.

Análisis Geográfico

La participación del 42,20% de Arabia Saudita refleja las ambiciones de aviación de la Visión 2030, la escala del Aeropuerto Internacional Rey Salman y la demanda VVIP de NEOM, garantizando un flujo constante de pedidos. La alineación del regulador nacional con los estándares globales tranquiliza a los proveedores sobre las vías de certificación, fomentando asociaciones de producción localizada para servir al mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Catar avanza a una CAGR del 8,11% impulsado por las adquisiciones de aeronaves de fuselaje ancho de Qatar Airways y su inquebrantable estrategia premium. Las flotas con fuerte componente premium exigen cabinas sofisticadas con IFEC de primer nivel, reforzando el alto gasto por aeronave. Las rápidas aprobaciones regulatorias permiten implementaciones ágiles de renovaciones de cabinas, convirtiendo a Catar en un referente para interiores de próxima generación.

Los Emiratos Árabes Unidos siguen siendo influyentes a través de Emirates y Etihad, mientras que Kuwait, Omán y Baréin presentan oportunidades más pequeñas pero estables, ancladas en los ciclos de renovación de flota de las aerolíneas. Se espera que los estados emergentes de Oriente Medio aporten crecimiento incremental, aunque las barreras de acceso y las brechas de infraestructura probablemente moderen el impacto a corto plazo. La expansión de las instalaciones de MRO en Dubái, Baréin y Amán fortalece la capacidad regional del mercado posventa, elevando la competitividad en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Panorama Competitivo

Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Panasonic Holdings Corporation y Diehl Stiftung & Co. KG compiten entre sí mientras las aerolíneas buscan productos premium diferenciados. El acuerdo de Safran por USD 1.200 millones con Emirates, los asientos Unity en Riyadh Air y el pacto de fabricación con Mubadala establecen una cobertura regional integral. El lanzamiento de Converix por parte de Panasonic incorpora análisis de IA, asegurando ingresos IFEC a largo plazo y la venta cruzada de módulos de gestión de cabina.

La fragmentación moderada persiste: los cinco principales proveedores comparten el 58% de los ingresos, dejando espacio para disruptores especializados. Expliseat, pionero en asientos ligeros, aprovecha un ahorro de peso del 30% para penetrar en las líneas de fuselaje estrecho, mientras que la instalación de Diehl Aviation en Dubái apunta a solicitudes de personalización rápida. Las certificaciones de ciberseguridad y las métricas de sostenibilidad emergen como criterios decisivos en las licitaciones, intensificando la inversión en I+D en el mercado de interiores de cabina de aeronaves comerciales en Oriente Medio.

Líderes de la Industria de Interiores de Cabina de Aeronaves Comerciales en Oriente Medio

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Panasonic Avionics Corporation anunció que Riyadh Air será la primera aerolínea en estrenar su revolucionaria herramienta IFE denominada Modular Interactive (MI). Como la primera plataforma de autoría interactiva de la industria, MI personifica la ambición de Panasonic Avionics de transformar la experiencia a bordo. La herramienta tiene como objetivo establecer un canal dinámico digital de "respaldo del asiento" para las aerolíneas, alineándose perfectamente con otros puntos de contacto de los pasajeros.

- Febrero de 2025: Diehl Aviation inauguró sus nuevas instalaciones en la Zona Franca del Aeropuerto de Dubái. Con una superficie de 1.100 m², la instalación está ubicada en el centro logístico del aeropuerto dentro de su zona de libre comercio. Con esta nueva configuración, Diehl puede llevar a cabo el ensamblaje final, los últimos retoques, el retrabajo y la entrega de determinados componentes de cabina directamente en el lugar. Al ser una entidad de fabricación certificada según la Parte 21G de la EASA, Diehl Aviation posee las aprobaciones de aviación necesarias para certificar sus productos in situ.

Alcance del Informe del Mercado de Interiores de Cabina de Aeronaves Comerciales en Oriente Medio

| Asientos |

| Iluminación de Cabina |

| Entretenimiento y Conectividad a Bordo (IFEC) |

| Galería y Monumentos |

| Sistemas de Lavabo |

| Ventanas de Cabina y Parabrisas |

| Compartimentos Superiores de Almacenamiento |

| Paneles Interiores y Tableros de Piso |

| Otros |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Primera Clase y Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Fabricante de Equipos Originales (OEM) |

| Mercado Posventa |

| Materiales Compuestos |

| Aleaciones de Aluminio |

| Acero y Otras Aleaciones |

| Termoplásticos Avanzados |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Asientos | |

| Iluminación de Cabina | ||

| Entretenimiento y Conectividad a Bordo (IFEC) | ||

| Galería y Monumentos | ||

| Sistemas de Lavabo | ||

| Ventanas de Cabina y Parabrisas | ||

| Compartimentos Superiores de Almacenamiento | ||

| Paneles Interiores y Tableros de Piso | ||

| Otros | ||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Por Clase de Cabina | Primera Clase y Clase Ejecutiva | |

| Clase Económica Premium | ||

| Clase Económica | ||

| Por Tipo de Instalación | Fabricante de Equipos Originales (OEM) | |

| Mercado Posventa | ||

| Por Material | Materiales Compuestos | |

| Aleaciones de Aluminio | ||

| Acero y Otras Aleaciones | ||

| Termoplásticos Avanzados | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Omán | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Definición de mercado

- Tipo de Producto - Los productos de interiores de cabina de aeronaves comerciales, tales como asientos de pasajeros, iluminación de cabina, sistemas de entretenimiento a bordo, ventanas de cabina, lavabos, galería y compartimentos de almacenamiento, han sido incluidos en el tipo de producto en este estudio.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, tales como aeronaves de fuselaje estrecho y aeronaves de fuselaje ancho, que son de pasillo único y pasillo doble, están incluidas en este estudio.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo ofrecidas por las aerolíneas que brindan diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interior Bruto (PIB) | El Producto Interior Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Coste (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas con Oscurecimiento Electrónico (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona total opacidad, integrada en el casete de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción