Tamaño y Participación del Mercado de Techado en Oriente Medio y Norte de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

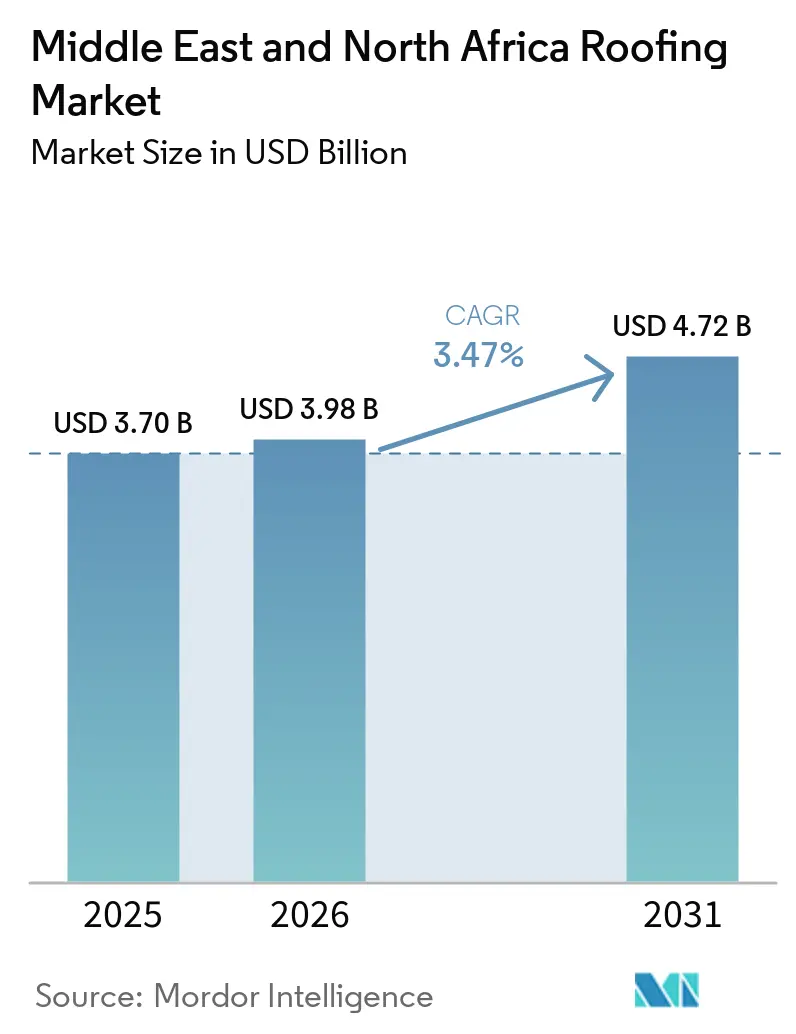

| Tamaño del mercado en el año base (2025) | 3.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Techado en Oriente Medio y Norte de África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Techado en Oriente Medio y Norte de África se expanda desde USD 3,70 mil millones en 2025 y USD 3,98 mil millones en 2026 hasta USD 4,72 mil millones en 2031, registrando una CAGR del 3,47% entre 2026 y 2031.

El mercado de techado en Oriente Medio y Norte de África está siendo moldeado por una larga cartera de proyectos de vivienda, turismo e industria en Arabia Saudita y el Consejo de Cooperación del Golfo (CCG), lo que mantiene la demanda estable incluso sin un auge generalizado de la construcción regional. Los códigos de energía en los Emiratos Árabes Unidos y Qatar están impulsando los nuevos proyectos hacia sistemas de techo aislados y reflectantes, lo que incrementa de manera constante el valor de cada instalación. El evento de inundaciones de abril de 2024 en los Emiratos Árabes Unidos y Omán también elevó la importancia de la impermeabilización y la calidad de la rehabilitación, especialmente en techos planos de edificios comerciales e institucionales. La expansión de los programas de energía solar en tejados y los estándares más estrictos de rendimiento de los edificios están aumentando la demanda de sistemas de techo que soporten la integración fotovoltaica, reduzcan la ganancia de calor y prolonguen la vida útil. La competencia en el mercado de techado en Oriente Medio y Norte de África se mantiene equilibrada entre especialistas globales en impermeabilización y aislamiento y una amplia base de fabricantes regionales, lo que favorece las mejoras técnicas pero mantiene la presión de precios en los proyectos estándar.

Conclusiones Clave del Informe

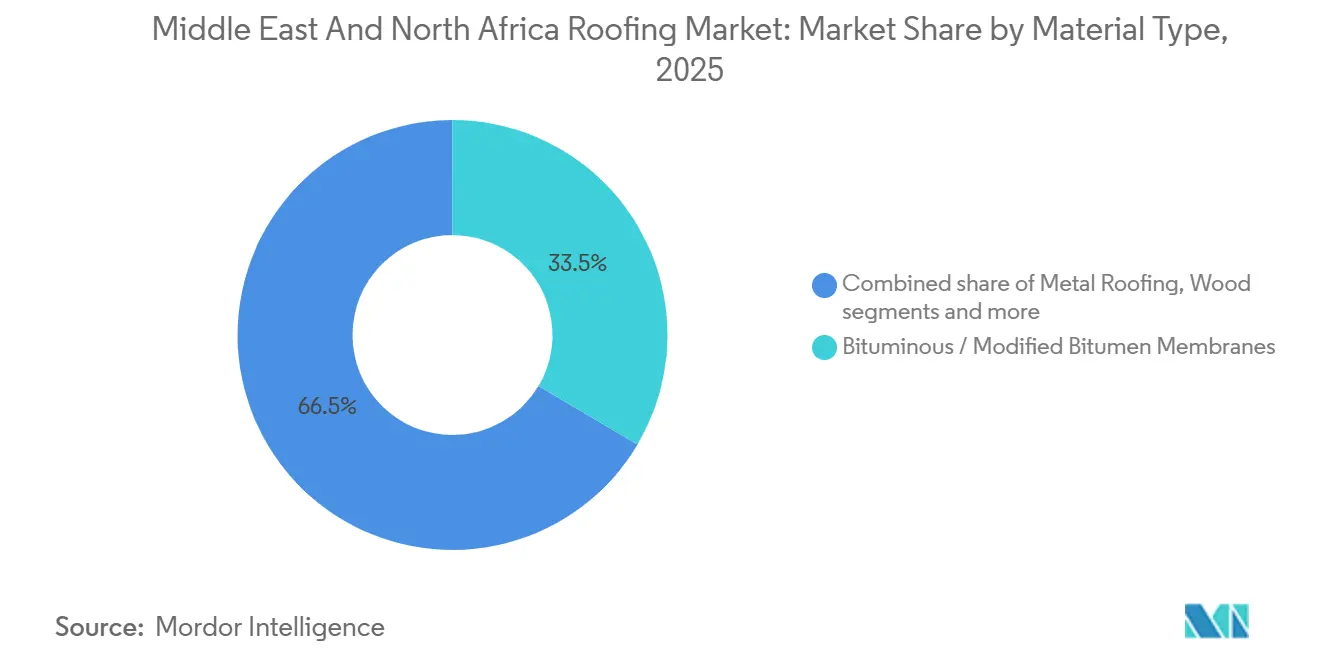

- Por tipo de material, las membranas bituminosas / de betún modificado lideraron con una participación de ingresos del 33,5% en 2025, mientras que se prevé que las membranas de capa única se expandan a una CAGR del 5,8% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 61% de la demanda total en 2025, mientras que el retechado y reemplazo registró la CAGR proyectada más alta del 5,1% hasta 2031.

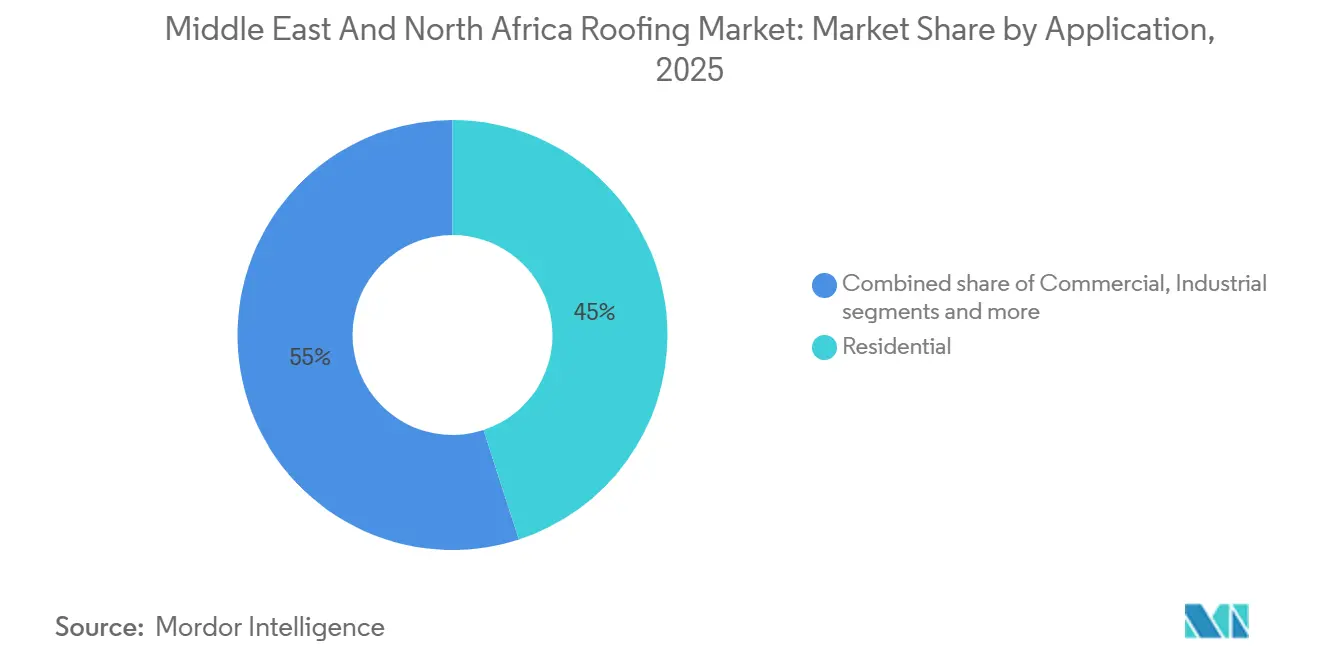

- Por aplicación, el sector residencial representó una participación del 45% del tamaño del mercado de techado en Oriente Medio y Norte de África en 2025, mientras que el sector comercial avanza a una CAGR del 4,8% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 31% de la participación del mercado de techado en Oriente Medio y Norte de África en 2025, siendo también el país de más rápido crecimiento con una CAGR del 4,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Techado en Oriente Medio y Norte de África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos Sauditas, Expansión de Vivienda y Demanda de Techado Impulsada por el Turismo | +1.20% | Arabia Saudita, con Efecto Expansivo hacia los Emiratos Árabes Unidos y Qatar | Mediano Plazo (2–4 Años) |

| Códigos de Energía Obligatorios que Incrementan la Adopción de Aislamiento de Techo y Techos Reflectantes | +0.60% | Los Emiratos Árabes Unidos y Qatar, con Extensión a Arabia Saudita y Marruecos | Largo Plazo (≥ 4 Años) |

| Construcción Industrial, Logística y de Almacenes que Apoya los Paneles de Techo Metálico Aislado | +0.50% | Emiratos Árabes Unidos y Arabia Saudita, con Efecto Expansivo hacia Egipto | Mediano Plazo (2–4 Años) |

| Ciclo de Actualización de Impermeabilización para Techos Planos en Activos Comerciales de Clima Cálido | +0.40% | En todo el CCG, con Mayor Intensidad en los Emiratos Árabes Unidos y Arabia Saudita | Corto Plazo (≤ 2 Años) |

| Especificaciones de Tejados Listos para Energía Solar que Incrementan la Demanda de Sistemas de Techado Compatibles con Fotovoltaica | +0.30% | Emiratos Árabes Unidos, Arabia Saudita, Marruecos y Egipto | Largo Plazo (≥ 4 Años) |

| Rehabilitaciones de Resistencia a Lluvias Extremas e Inundaciones que Aceleran el Retechado Liderado por la Impermeabilización | +0.30% | Emiratos Árabes Unidos, Qatar y la Costa de Arabia Saudita | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos Sauditas, Expansión de Vivienda y Demanda de Techado Impulsada por el Turismo

Arabia Saudita sigue siendo el motor de demanda más claro del mercado de techado en Oriente Medio y Norte de África, ya que los programas de expansión de vivienda y los grandes proyectos de destino avanzan simultáneamente. Los programas de vivienda están incrementando la demanda base de techado, mientras que los desarrollos turísticos y de uso mixto están impulsando los proyectos hacia sistemas de mayor rendimiento con requisitos más exigentes de integración térmica, acústica y solar[1]Comité Nacional del Código de Construcción Saudita, "Código de Construcción Saudita," Código de Construcción Saudita, sbc.gov.sa. Esta combinación está cambiando el perfil de valor del paquete de techo, ya que más proyectos requieren ahora sistemas basados en especificaciones en lugar de materiales básicos de uso general. Los proveedores que cumplen con los estándares de aprobación de proyectos, las expectativas de garantía y los requisitos de certificación de sistemas se encuentran en una posición más sólida que aquellos que compiten únicamente en volumen de producción. Como resultado, el mercado de techado en Oriente Medio y Norte de África se beneficia tanto de un alto volumen como de un contenido técnico más rico.

Códigos de Energía Obligatorios que Incrementan la Adopción de Aislamiento de Techo y Techos Reflectantes

La regulación energética es ahora una fuerza directa de especificación en el mercado de techado en Oriente Medio y Norte de África, ya que el cumplimiento normativo está integrado en los procesos de aprobación de permisos y diseño[2]Organización del Golfo para la Investigación y el Desarrollo, "Marco GSAS," GORD, gord.qa. El Municipio de Dubái exige un Índice de Reflectancia Solar (IRS) mínimo de 78 para techos planos y de baja pendiente en nueva construcción, y sistemas comparables de rendimiento de edificios están activos en Abu Dabi y Qatar. En Arabia Saudita, el Código de Construcción Saudita establece límites sobre la transmitancia térmica del conjunto de techo, y la investigación publicada muestra que el aislamiento puede reducir el consumo energético de los edificios en las zonas climáticas del país[3]Comité Nacional del Código de Construcción Saudita, "Código de Construcción Saudita," Código de Construcción Saudita, sbc.gov.sa. El efecto práctico es que los acabados reflectantes por sí solos están perdiendo terreno frente a conjuntos de techo que combinan el rendimiento de la membrana con el aislamiento y el cumplimiento energético a largo plazo. Esto está elevando el coste medio de materiales por proyecto y apoyando una combinación de productos de mayor valor en el mercado de techado en Oriente Medio y Norte de África.

Construcción Industrial, Logística y de Almacenes que Apoya los Paneles de Techo Metálico Aislado

La construcción industrial y logística está ampliando el mercado de techado en Oriente Medio y Norte de África más allá de su base residencial tradicional. Los almacenes, centros de distribución, edificios de almacenamiento en frío y fábricas suelen utilizar edificios preensamblados, que favorecen los sistemas de techo metálico aislado y los conjuntos de costura alzada suministrados por fabricantes especializados. La inauguración en febrero de 2025 de una nueva planta de fabricación de Kirby Building Systems en Arabia Saudita refleja este cambio hacia el suministro localizado de soluciones de acero estructural y techo industrial. Los estándares de calificación, como la aprobación de Factory Mutual (FM) Global y la certificación de Underwriters Laboratories (UL), también están adquiriendo cada vez más importancia en las grandes licitaciones industriales, elevando la barrera de entrada para los proveedores locales más pequeños. Esto favorece a las empresas que pueden combinar capacidad de fábrica, sistemas probados y documentación de proyectos a medida que la demanda industrial se expande en el mercado de techado en Oriente Medio y Norte de África.

Ciclo de Actualización de Impermeabilización para Techos Planos en Activos Comerciales de Clima Cálido

Se está abriendo un ciclo de reemplazo en el mercado de techado en Oriente Medio y Norte de África a medida que un gran parque de techos planos avanza hacia su primera fase importante de renovación de impermeabilización. Esta demanda es más intensa en los edificios comerciales del CCG, donde las altas temperaturas, la exposición ultravioleta y las elevadas cargas de aire acondicionado someten constantemente a estrés los sistemas de membrana. Las inundaciones de abril de 2024 en los Emiratos Árabes Unidos y Omán aumentaron la urgencia al exponer debilidades en el detallado del drenaje, la continuidad de la impermeabilización y los estándares de mantenimiento en muchos activos. Los trabajos de reemplazo suelen ser menos sensibles al precio que los trabajos de nueva construcción en volumen, ya que los propietarios pagan para evitar interrupciones, filtraciones y daños a los activos. Ese cambio está ayudando a las membranas premium y a un mejor detallado de techo a ganar cuota en el mercado de techado en Oriente Medio y Norte de África, incluso cuando el crecimiento regional general sigue siendo moderado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Insumos Volátiles de Acero, Betún, Polímeros e Importaciones Vinculadas | -0.50% | Exposición Global, Aguda en Egipto, Marruecos y los Estados del CCG Dependientes de Importaciones | Mediano Plazo (2–4 Años) |

| Comportamiento de Especificación Orientado al Precio que Ralentiza la Conversión a Membranas Premium | -0.40% | Egipto, Marruecos y los Segmentos de Proyectos de Nivel 2 y Nivel 3 del CCG | Largo Plazo (≥ 4 Años) |

| Escasez de Instaladores Certificados para Sistemas de Techo Avanzados | -0.30% | En todo el CCG, Particularmente Aguda en Arabia Saudita y los Emiratos Árabes Unidos | Mediano Plazo (2–4 Años) |

| Calor Estival y Restricciones de Trabajo en Caliente que Reducen las Ventanas de Instalación | -0.20% | En todo el CCG, Concentrado en Riad, Abu Dabi y Doha | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Costos de Insumos Volátiles de Acero, Betún, Polímeros e Importaciones Vinculadas

La volatilidad de los costos de insumos sigue siendo uno de los límites más claros para la expansión de márgenes en el mercado de techado en Oriente Medio y Norte de África. Un estudio de 2025 publicado en Buildings encontró que los mecanismos de ajuste de precios de la construcción en Qatar no protegen completamente a los contratistas cuando los puntos de referencia de precios locales fiables son débiles o se retrasan. Los proveedores de techado metálico también siguen expuestos a los movimientos en los precios globales del acero, el flete y la paridad de importación, incluso cuando los precios locales se suavizan durante períodos cortos. El riesgo es más pronunciado en el Norte de África porque las materias primas importadas pueden verse afectadas por las fluctuaciones cambiarias y los movimientos de precios de las materias primas. Esta inestabilidad de costos dificulta la venta de mejoras en las especificaciones y puede retrasar la conversión de proyectos hacia productos de mayor valor en el mercado de techado en Oriente Medio y Norte de África.

Comportamiento de Especificación Orientado al Precio que Ralentiza la Conversión a Membranas Premium

La contratación al menor costo sigue ralentizando las mejoras de materiales en partes del mercado de techado en Oriente Medio y Norte de África. En Egipto y Marruecos, los sistemas bituminosos conocidos y los productos de acero disponibles localmente siguen siendo la opción predeterminada en muchas obras residenciales y comerciales más pequeñas, porque el costo inicial sigue superando el rendimiento del ciclo de vida en muchas licitaciones. Esto crea un patrón regional de dos velocidades en el que las membranas premium ganan terreno en los megaproyectos del Golfo, mientras que los proyectos orientados al valor mantienen preferencias de materiales más antiguas. El resultado es una conversión de volumen más lenta para los sistemas importados o técnicamente avanzados, incluso cuando las tendencias regulatorias los respaldan. Hasta que los consultores, gestores de proyectos y propietarios otorguen mayor peso al rendimiento del techo a lo largo de su vida útil, la disciplina de precios seguirá frenando partes del mercado de techado en Oriente Medio y Norte de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de las Membranas Bituminosas / de Betún Modificado Enfrenta la Disrupción de las Membranas de Capa Única

Las membranas bituminosas / de betún modificado representaron el 33,5% de la demanda total en 2025, convirtiéndolas en el grupo de materiales más grande del mercado de techado en Oriente Medio y Norte de África. Su liderazgo sigue basándose en la comprobada resistencia al calor, la amplia familiaridad de los contratistas y las cadenas de suministro localizadas en países como Arabia Saudita y Egipto. Estas membranas también están bien establecidas en aplicaciones residenciales y comerciales estándar, donde los compradores siguen dando gran importancia al costo inicial y a las prácticas de instalación conocidas. Incluso con este liderazgo, la combinación de materiales está cambiando gradualmente hacia sistemas de mayor valor a medida que los propietarios de proyectos solicitan una impermeabilización más sólida, mayor reflectividad y soporte de garantía. Ese cambio está impulsando el crecimiento del valor en la industria de techado en Oriente Medio y Norte de África, incluso cuando el tonelaje total aumenta a un ritmo más moderado.

Las membranas de capa única, incluidas las de poliolefina termoplástica (TPO), monómero de etileno propileno dieno (EPDM) y cloruro de polivinilo (PVC), son la categoría de material de más rápido crecimiento con una CAGR del 5,8% hasta 2031. Su atractivo radica en la compatibilidad con la energía solar en tejados, una instalación más limpia en edificios ocupados y el cumplimiento de las normas de techo fresco en proyectos comerciales del Golfo. La Autoridad de Electricidad y Agua de Dubái informó que 725 megavatios de energía solar en tejados habían sido conectados en 8.430 edificios en Dubái en 2025, lo que subraya la demanda de conjuntos de techo compatibles con los sistemas de montaje y que cumplen los requisitos de garantía. El techado metálico también desempeña un papel importante en las instalaciones industriales. Al mismo tiempo, las tejas de arcilla y hormigón siguen siendo relevantes en partes del Norte de África y Oriente Medio, y el mercado de techado seguirá siendo mixto en lugar de estar liderado por un único material.

Por Tipo de Construcción: La Escala de Nueva Construcción Contrasta con el Impulso de la Rehabilitación

La nueva construcción representó una participación del 61% del tamaño del mercado de techado en Oriente Medio y Norte de África en 2025, convirtiéndola en el tipo de construcción dominante en la región. Esta posición refleja el peso continuo de la entrega de viviendas, los destinos turísticos, los parques industriales y los desarrollos de uso mixto, especialmente en Arabia Saudita y los Emiratos Árabes Unidos. La política de vivienda saudita sigue apoyando esta base porque el programa Sakani tiene como objetivo 2 millones de viviendas para 2030 y una tasa de propiedad de vivienda del 70%, lo que mantiene el volumen de techado a largo plazo vinculado a la expansión residencial. Los proyectos premium añaden una segunda capa porque requieren un mayor rendimiento térmico, una impermeabilización más avanzada y una integración más sólida con los sistemas de energía renovable. Esa combinación mantiene la actividad de nueva construcción como elemento central del mercado de techado en Oriente Medio y Norte de África, incluso a medida que los trabajos de rehabilitación ganan terreno.

Se prevé que el retechado y reemplazo crezca más rápido, con una CAGR del 5,1% hasta 2031. El apoyo clave para este segmento proviene del envejecimiento del parque de techos planos, una mayor conciencia de los propietarios tras las inundaciones de 2024 y una creciente atención a los fallos de impermeabilización que pueden interrumpir las operaciones en los edificios comerciales. La demanda de rehabilitación también se está orientando hacia un mejor diseño de pendientes, revestimientos mejorados, un drenaje más detallado y membranas de mayor calidad en climas expuestos. Esto significa que el mercado de techado en Oriente Medio y Norte de África ya no está impulsado únicamente por la creación de nueva superficie, ya que los ciclos de reemplazo se están convirtiendo en una fuente de ingresos recurrentes cada vez más significativa.

Por Aplicación: El Sector Residencial Ancla la Demanda Mientras el Comercial Remodela la Combinación

Las aplicaciones residenciales representaron el 45% del mercado de techado en Oriente Medio y Norte de África en 2025, convirtiendo a la vivienda en la base de aplicación más grande de la región. Ese liderazgo proviene de los constantes programas de vivienda en Arabia Saudita y la continua actividad de construcción residencial en Egipto y Marruecos. El techado residencial sigue dependiendo en gran medida del control de costos, la durabilidad en climas cálidos y la familiaridad de los contratistas, lo que mantiene los sistemas bituminosos y las soluciones basadas en acero ampliamente utilizados. Al mismo tiempo, este segmento no es estático, ya que el aumento de los estándares energéticos está elevando el umbral de rendimiento de los techos incluso en proyectos de mayor volumen. Eso mantiene el mercado de techado en Oriente Medio y Norte de África vinculado al volumen de viviendas, al tiempo que mejora gradualmente el valor promedio de los paquetes de techo residencial.

El sector comercial es la aplicación de más rápido crecimiento con una CAGR del 4,8% hasta 2031. Los hoteles, el comercio minorista, los proyectos de uso mixto, los activos logísticos y los desarrollos de destino están impulsando este aumento porque requieren estándares más complejos de impermeabilización, aislamiento y apariencia. La energía solar en tejados es un viento de cola adicional porque las directrices de la Compañía Eléctrica Saudita permiten sistemas fotovoltaicos en tejados e integrados en edificios para locales comerciales, lo que orienta la selección de techos hacia la compatibilidad con los sistemas. Los edificios industriales e institucionales también añaden un volumen significativo, y el centro de almacenamiento Metal Park de USD 30 millones inaugurado en Abu Dabi en marzo de 2025 muestra la escala de las superficies industriales que se incorporan al mercado de techado en Oriente Medio y Norte de África.

Análisis Geográfico

Arabia Saudita mantuvo el 31% de la participación del mercado de techado en Oriente Medio y Norte de África en 2025 y es también el país de más rápido crecimiento con una CAGR del 4,4% hasta 2031. Esta posición proviene de una rara confluencia de entrega de viviendas, megaproyectos liderados por el turismo, diversificación industrial y una penetración aún creciente de sistemas de techo premium. Los proyectos vinculados a NEOM, Red Sea Global y otros grandes desarrollos están aumentando la necesidad de acabados reflectantes, conjuntos listos para fotovoltaica y estándares de impermeabilización más elevados. Los requisitos del Código de Construcción Saudita también elevan el umbral de rendimiento térmico, lo que apoya el crecimiento del valor incluso en obras residenciales más sensibles al costo. Esto convierte a Arabia Saudita en el principal centro de volumen y valor dentro del mercado de techado en Oriente Medio y Norte de África.

Los Emiratos Árabes Unidos son el segundo mercado nacional más grande y cuentan con un entorno de especificación más maduro, aunque premium. La demanda está moldeada por los requisitos Al Sa'fat de Dubái, el marco Estidama de Abu Dabi, los requisitos de impermeabilización posteriores a las inundaciones y el despliegue de energía solar en tejados más avanzado de la región. En 2025, la Autoridad de Electricidad y Agua de Dubái había conectado 725 megavatios de energía solar en tejados en 8.430 edificios, proporcionando a los proveedores de membranas y a los proveedores de sistemas de costura alzada un argumento comercial claro para el diseño de techos compatibles con la energía solar. El evento de inundaciones de 2024 también reorientó las prioridades de los propietarios en torno al drenaje y la integridad del techo, lo que está apoyando las actualizaciones de retechado e impermeabilización en activos comerciales e institucionales. Estos factores mantienen a los Emiratos Árabes Unidos como elemento central de la demanda premium en el mercado de techado en Oriente Medio y Norte de África.

Egipto y Marruecos son los principales centros de volumen del Norte de África, respaldados por la actividad de vivienda y la expansión de la construcción industrial. Egipto sigue siendo más sensible al precio y favorece las membranas bituminosas y el acero prepintado, mientras que Marruecos está ampliando su base de proyectos a través del desarrollo de infraestructura e industria. Qatar es más pequeño en términos absolutos, pero sigue siendo relevante porque los requisitos del Sistema de Evaluación de Sostenibilidad Verde y las actividades de hospitalidad posteriores al torneo continúan apoyando la demanda de techos reflectantes y aislados. El resto de la región añade un volumen constante pero con menos aceleración. Por lo tanto, el crecimiento en el mercado de techado en Oriente Medio y Norte de África sigue siendo liderado por Arabia Saudita, seguido de la demanda impulsada por especificaciones en el Golfo y la demanda de volumen en el Norte de África.

Panorama Competitivo

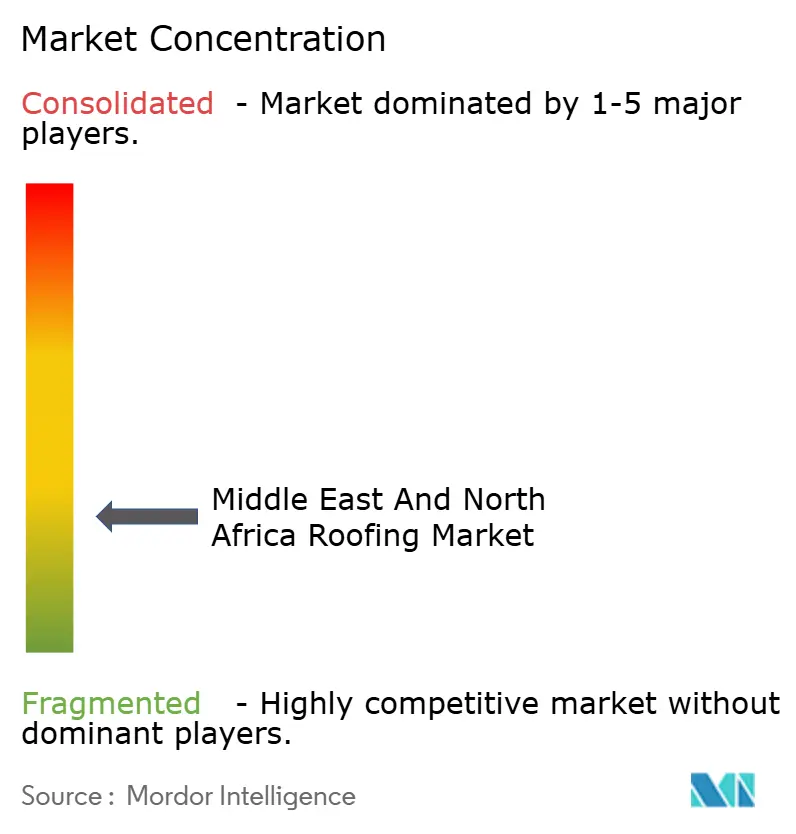

El mercado de techado en Oriente Medio y Norte de África está fragmentado, con una competencia que abarca proveedores internacionales de sistemas de techado, fabricantes regionales, fabricantes locales y contratistas de instalación. Ninguna empresa tiene una posición dominante en toda la región, ya que la demanda de techado está distribuida entre múltiples países, tipos de proyectos y categorías de productos. Los grandes proveedores multinacionales como Sika, SOPREMA, Kingspan y TSSC Group mantienen posiciones en sistemas de impermeabilización, aislamiento y techado estructural de mayor valor, pero en conjunto representan solo una parte de la actividad total del mercado, ya que un gran número de fabricantes regionales, fabricantes locales y contratistas de instalación continúan atendiendo la mayoría de las aplicaciones de techado estándar en toda la región. Esta estructura fragmentada crea un entorno altamente competitivo en el que los precios, las capacidades de entrega, las relaciones locales y la ejecución de proyectos siguen siendo diferenciadores clave en el mercado de techado en Oriente Medio y Norte de África.

Los desarrollos estratégicos desde 2025 han reforzado la importancia de la fabricación regional y la presencia en el mercado local, en lugar de aumentar significativamente la concentración del mercado. Sika amplió su presencia mediante las adquisiciones de Gulf Additive Factory en Qatar y Gulf Seal en Arabia Saudita. Al mismo tiempo, Kingspan fortaleció su posición regional al inaugurar una nueva instalación de aislamiento en Arabia Saudita. SOPREMA también amplió su presencia mediante inversiones en fabricación en Dubái y el desarrollo de redes de aplicadores certificados. Si bien estas iniciativas mejoran las capacidades de los proveedores y el alcance del mercado, no han alterado materialmente la naturaleza fragmentada del mercado de techado en Oriente Medio y Norte de África, donde numerosos fabricantes locales, productores regionales y contratistas de instalación continúan compitiendo tanto en segmentos de techado premium como estándar.

La competencia también se está intensificando en soluciones de techado integradas, particularmente en sistemas de techado listos para energía solar, conjuntos energéticamente eficientes y tecnologías avanzadas de impermeabilización. Sin embargo, ningún proveedor ofrece actualmente una plataforma de techado integrada completamente dominante en toda la región. Al mismo tiempo, los fabricantes de acero regionales, los productores de techado nacionales y los nuevos participantes internacionales están aumentando la presión competitiva, especialmente en el Norte de África y las aplicaciones de techado industrial. El sólido trayecto de crecimiento de Maghreb Steel y la expansión de CSCEC Steel Structure hacia Marruecos ilustran la creciente diversidad de proveedores que operan en el mercado. Como resultado, el mercado de techado en Oriente Medio y Norte de África sigue siendo altamente fragmentado, con la competencia distribuida entre fabricantes, distribuidores, instaladores y proveedores especializados de sistemas de techado, en lugar de concentrarse entre un pequeño grupo de líderes del mercado.

Líderes de la Industria de Techado en Oriente Medio y Norte de África

-

Sika

-

Soprema

-

Kingspan

-

TSSC Group

-

Roofings Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Kingspan Group inauguró una nueva planta de fabricación de aislamiento en Arabia Saudita, fortaleciendo su presencia productiva en Oriente Medio y apuntando a la creciente demanda de sistemas de envolvente de edificios energéticamente eficientes en proyectos comerciales e industriales del CCG. La instalación respalda la estrategia declarada de Kingspan de ampliar la capacidad de fabricación en mercados internacionales de alto crecimiento más allá de su base europea principal.

- Marzo de 2026: El Consorcio SGTM–TGCC obtuvo un contrato de MAD 3.200 millones (aproximadamente USD 340 millones) de la Agencia Nacional de Equipamiento Público de Marruecos para diseñar y construir el techo y la fachada del Gran Estadio Hassan II en Benslimane. El proyecto presenta un sistema de dosel tensado a gran escala que incorpora estructuras de acero, redes de cables y una membrana textil de aluminio, lo que representa uno de los mayores contratos de ingeniería de techado adjudicados en el Norte de África.

- Enero de 2026: XinFeng Steel anunció planes para invertir USD 10.000 millones en un complejo industrial integrado dentro de la Zona Económica del Canal de Suez de Egipto. Con una superficie de aproximadamente 10 millones de metros cuadrados y un objetivo de producción anual de 10 millones de toneladas, la instalación incluirá líneas avanzadas de laminación en frío y revenido para productos de acero galvanizado y prepintado, ampliando significativamente el suministro regional de insumos clave utilizados en los sistemas de techado metálico en Egipto y el mercado más amplio de Oriente Medio y Norte de África.

Alcance del Informe del Mercado de Techado en Oriente Medio y Norte de África

El Mercado de Techado en Oriente Medio y Norte de África está Segmentado por Tipo de Material (Tejas Asfálticas, Tejas de Arcilla y Hormigón, Techado Metálico y más), por Tipo de Construcción (Nueva Construcción y Retechado y Reemplazo), por Aplicación (Residencial, Comercial, Industrial, Institucional y Otros), y por Geografía (Arabia Saudita, Emiratos Árabes Unidos, Egipto y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tejas Asfálticas |

| Tejas de Arcilla y Hormigón |

| Techado Metálico |

| Membranas Bituminosas / de Betún Modificado |

| Membranas de Capa Única (TPO, EPDM y PVC) |

| Madera |

| Otros Materiales de Techado |

| Nueva Construcción |

| Retechado y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Otras Aplicaciones |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Egipto |

| Marruecos |

| Qatar |

| Resto de Oriente Medio y Norte de África |

| Por Tipo de Material | Tejas Asfálticas |

| Tejas de Arcilla y Hormigón | |

| Techado Metálico | |

| Membranas Bituminosas / de Betún Modificado | |

| Membranas de Capa Única (TPO, EPDM y PVC) | |

| Madera | |

| Otros Materiales de Techado | |

| Por Tipo de Construcción | Nueva Construcción |

| Retechado y Reemplazo | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Otras Aplicaciones | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Marruecos | |

| Qatar | |

| Resto de Oriente Medio y Norte de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de techado en Oriente Medio y Norte de África?

El mercado de techado en Oriente Medio y Norte de África se sitúa en USD 3,98 mil millones en 2026 y se proyecta que alcance USD 4,72 mil millones en 2031, creciendo a una CAGR del 3,47% entre 2026 y 2031.

¿Qué categoría de material lidera la demanda de techado en la región?

Las membranas bituminosas / de betún modificado representaron el 33,5% del mercado en 2025 porque siguen siendo rentables, ampliamente disponibles y conocidas por los contratistas para aplicaciones en climas cálidos.

¿Qué material de techado crece más rápido en la región?

Las membranas de capa única, incluidas TPO, EPDM y PVC, son el tipo de material de más rápido crecimiento con una CAGR del 5,8% hasta 2031, respaldadas por la compatibilidad solar y el cumplimiento de las normas de techo fresco.

¿Por qué Arabia Saudita es tan importante para la demanda de techado?

Arabia Saudita representó el 31% de la demanda regional en 2025 y es también el país de más rápido crecimiento, con una CAGR del 4,4% hasta 2031, ya que la entrega de viviendas, los proyectos turísticos y la expansión industrial avanzan simultáneamente.

¿Qué está impulsando la actividad de retechado y reemplazo en los países del Golfo?

Se proyecta que el Retechado y Reemplazo crezca a una CAGR del 5,1% hasta 2031, respaldado por el envejecimiento del parque de techos planos, una mayor atención de los propietarios a la impermeabilización y el efecto del evento de inundaciones de abril de 2024 en las decisiones de especificación.

¿Cómo está afectando la energía solar en tejados a la selección de sistemas de techo?

La energía solar en tejados está aumentando la demanda de membranas y sistemas metálicos que soporten el montaje, garanticen la continuidad de la impermeabilización y cumplan los requisitos de garantía, especialmente en los Emiratos Árabes Unidos y Arabia Saudita.

Última actualización de la página el: