Instantánea del Mercado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Descripción General del Mercado

El tamaño del Mercado de Techado GCC fue valorado en 2,77 mil millones de USD en 2025 y se estima que crecerá desde 2,99 mil millones de USD en 2026 hasta alcanzar 3,54 mil millones de USD para 2031, a una CAGR del 3,43% durante el período de pronóstico (2026-2031).

El mercado de techado en el CCG está siendo respaldado en mayor medida por programas de construcción con respaldo soberano que por ciclos habitacionales cortos, lo que otorga a la demanda un horizonte de planificación más amplio en toda la región. La adquisición en el mercado de techado del CCG también está evolucionando desde la selección básica de techado hacia conjuntos con clasificación climática y conciencia energética que puedan resistir el calor intenso, el estrés de impermeabilización y normas de construcción más estrictas. Ese cambio está mejorando los precios realizados porque los promotores pagan más por el rendimiento documentado del sistema, una vida útil más larga y una mejor compatibilidad con los requisitos de energía solar en tejados y control térmico. Arabia Saudita sigue siendo el ancla del mercado de techado del CCG debido a la profundidad de su ejecución en grandes desarrollos turísticos, residenciales, industriales y de uso mixto, mientras que los Emiratos Árabes Unidos (EAU) añaden impulso a través del cumplimiento de la construcción sostenible y la intensa actividad de construcción urbana. Estas condiciones favorecen a los proveedores que pueden ofrecer sistemas aprobados, fabricación regional, entrega confiable y soporte técnico para grandes proyectos, en lugar de únicamente productos de techado básicos.

Conclusiones Clave del Informe

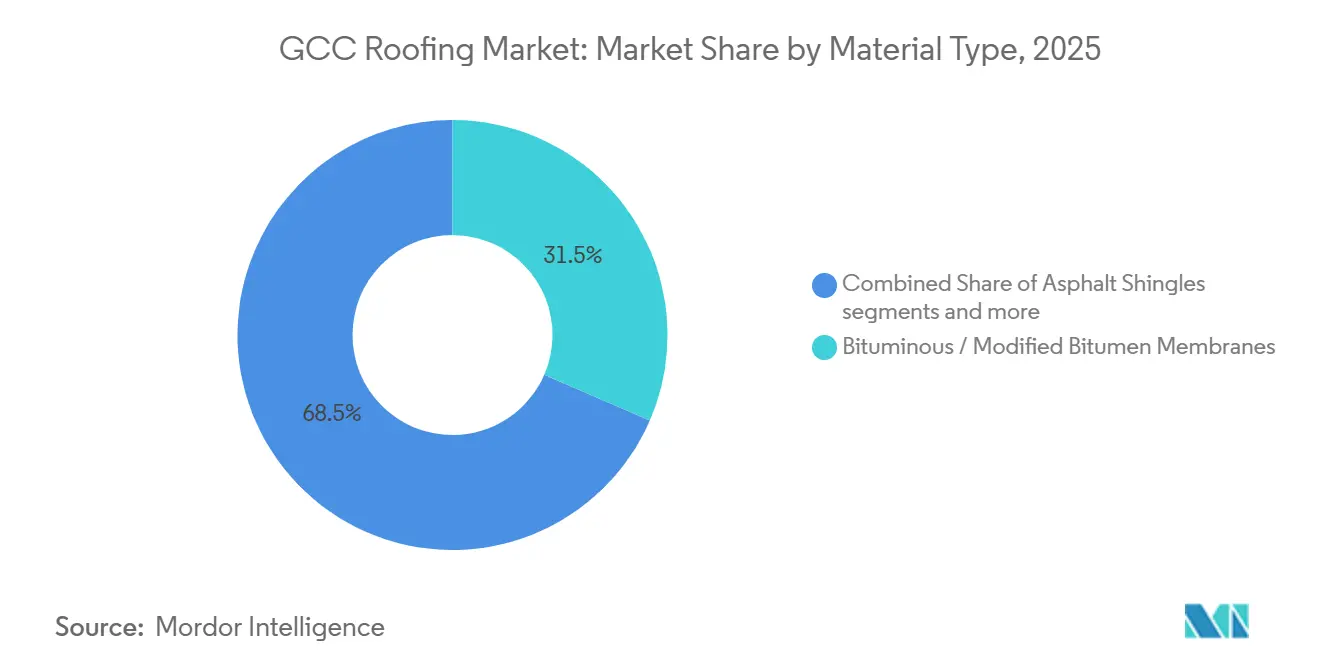

- Por tipo de material, las membranas bituminosas / de betún modificado representaron el 31,5% de la participación del mercado de techado en el CCG en 2025, mientras que se proyecta que el techado metálico crecerá a una CAGR del 5,5% hasta 2031.

- Por tipo de construcción, la nueva construcción representó una participación del 74% del tamaño del mercado de techado en el CCG en 2025, mientras que se prevé que el retechado y el reemplazo se expandan a una CAGR del 5,98% hasta 2031.

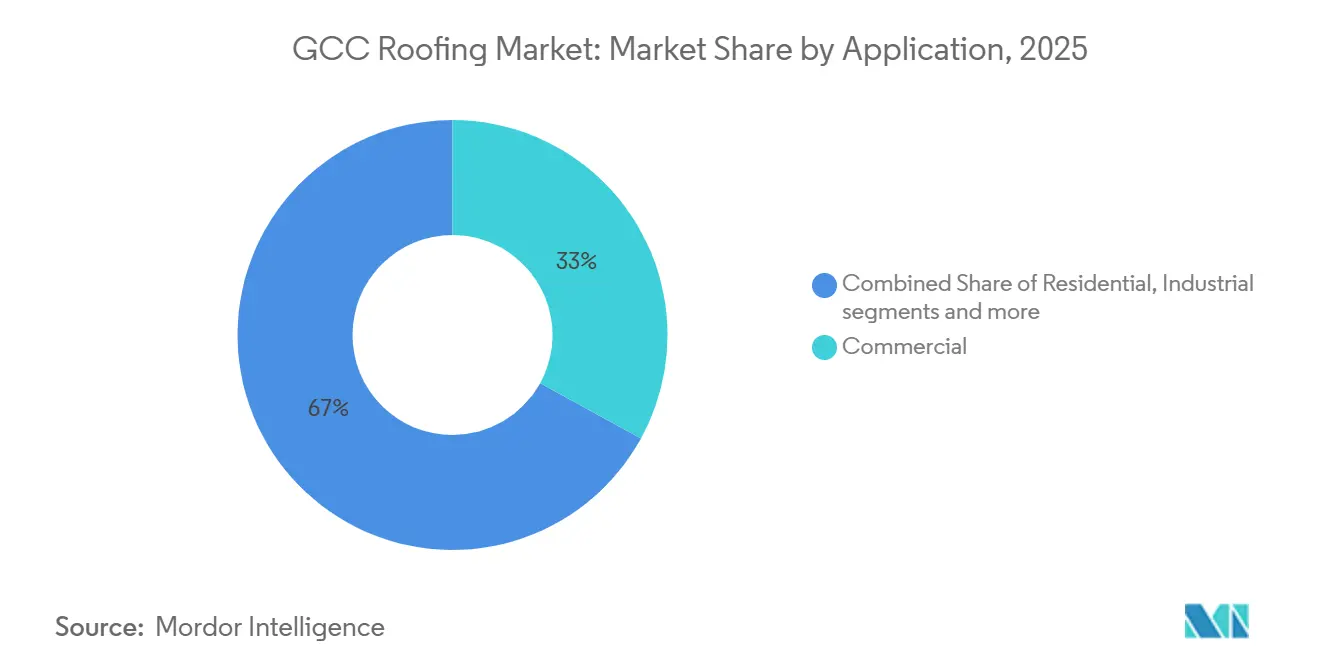

- Por aplicación, las aplicaciones comerciales representaron una participación del 33% del mercado de techado en el CCG en 2025, mientras que las aplicaciones industriales avanzan a una CAGR del 5,7% hasta 2031.

- Por geografía, Arabia Saudita representó el 45% del mercado de techado en el CCG en 2025, mientras que los Emiratos Árabes Unidos (EAU) registraron la CAGR proyectada más alta del 5,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos del CCG y Crecimiento de la Infraestructura que Impulsan la Demanda de Techado | +1.2% | Arabia Saudita, EAU, Catar, con efecto secundario en Omán y Kuwait | Mediano plazo (2-4 años) |

| Códigos de Construcción Sostenible y Energía más Estrictos del CCG que Aumentan la Demanda de Techado Aislado y Reflectante | +0.8% | EAU, Arabia Saudita, Catar, con mayor relevancia en el CCG | Mediano plazo (2-4 años) |

| Clima Severo del CCG que Impulsa la Demanda de Techado Resistente a los Rayos UV, Impermeable y Térmicamente Estable | +0.6% | En todo el CCG, con relevancia aguda en zonas de calor interior y ciudades costeras | Largo plazo (≥ 4 años) |

| Creciente Demanda de Integración de Energía Solar en Tejados | +0.5% | EAU, Arabia Saudita, con expansión hacia Omán y Catar | Mediano plazo (2-4 años) |

| Creciente Rehabilitación y Remediación de Activos Envejecidos que Respaldan la Demanda de Techado de Reemplazo | +0.4% | Parque comercial de EAU, Arabia Saudita, Catar y Kuwait | Largo plazo (≥ 4 años) |

| Creciente Demanda de Sistemas de Techado con Alto Índice de Reflectancia Solar y Recubribles | +0.4% | Arabia Saudita, EAU y distritos comerciales más amplios del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Megaproyectos del CCG y el Crecimiento de la Infraestructura Están Impulsando la Demanda de Techado

Los megaproyectos y los programas de infraestructura soberana están sosteniendo el mercado de techado del CCG en los sectores de vivienda, turismo, transporte, servicios públicos y corredores industriales. La visibilidad de la demanda es mayor que en los ciclos impulsados por la vivienda porque los programas emblemáticos avanzan a través de adquisiciones por fases y permanecen vinculados a las agendas de diversificación lideradas por el Estado. Esto es relevante para el techado porque proyectos como NEOM, Red Sea Global y Qiddiya requieren superficies de alta reflectancia, diseño preparado para energía solar y vidas útiles más largas que los sistemas estándar de grado contratista. Esa combinación reduce el grupo de proveedores y concentra más gasto entre las empresas que pueden demostrar rendimiento del producto, aprobaciones y soporte de instalación. Los grandes programas de construcción vinculados a eventos también añaden disciplina temporal, ya que los plazos de entrega obligan a una calificación más temprana de los proveedores y a la planificación de la capacidad. El resultado es un mercado de techado en el CCG en el que la ejecución de infraestructura a largo plazo tiene más peso que las fluctuaciones a corto plazo en el sentimiento de la construcción privada.

Códigos de Construcción Sostenible y Energía más Estrictos del CCG que Aumentan la Demanda de Techado Aislado y Reflectante

Las normas de energía en edificación más estrictas están orientando el mercado de techado del CCG hacia paneles aislados, membranas reflectantes y conjuntos de cubierta de mayor rendimiento. El cumplimiento de Al Sa'fat 2.0 Silver de Dubái a partir de 2026, el SBC 601 de Arabia Saudita, el marco Estidama de Abu Dabi y el Sistema Global de Evaluación de Sostenibilidad (GSAS) de Catar están impulsando el rendimiento térmico al primer plano de las especificaciones de techado. Este cambio es relevante porque establece un umbral práctico para el espesor del aislamiento, el rendimiento de reflectancia y la calidad de la envolvente en nuevos proyectos comerciales e industriales. También aumenta el valor de los datos de prueba, las declaraciones ambientales y las aprobaciones formales, lo que reduce el margen para proveedores más débiles en grandes licitaciones. A medida que estos marcos se expanden, el mercado de techado del CCG se vuelve menos orientado al precio y más orientado al cumplimiento, especialmente en proyectos respaldados por financiación pública o grandes promotores. La adopción por parte de la Organización de Normalización del Golfo de la Norma 3000:2025 reforzó esta dirección y proporcionó a los especificadores un referente de sostenibilidad regional más coherente[1]Organización del Golfo para la Investigación y el Desarrollo, "La Organización de Normalización del CCG Adopta el GSAS como Norma de Construcción Sostenible del Golfo con un Taller en Riad que Califica a 75 Profesionales," GORD, gord.qa.

Clima Severo del CCG que Impulsa la Demanda de Techado Resistente a los Rayos UV, Impermeable y Térmicamente Estable

El clima severo mantiene el riesgo de rendimiento elevado en todo el mercado de techado del CCG porque los tejados están expuestos a una intensa radiación ultravioleta, calor estival muy elevado, abrasión por arena y salinidad costera. Estas condiciones acortan la vida útil efectiva de los sistemas de menor calidad y aumentan el costo operativo del fallo prematuro para los propietarios de edificios. El problema no se limita al calor, ya que la cristalización de sal, la exposición al agua y las partículas transportadas por el viento también debilitan las superficies expuestas y las capas de impermeabilización con el tiempo. Esto está generando demanda de reemplazo en activos instalados durante la anterior ola de construcción, especialmente donde se seleccionaron originalmente materiales de menor calidad. También respalda una mayor demanda de sistemas con superficie mineral, recubribles y más estables a los rayos UV que puedan mantener el rendimiento durante intervalos de servicio más largos. La investigación sobre la degradación de la reflectividad de cubiertas frías respalda el argumento a favor del mantenimiento activo y de sistemas de cubierta expuesta de mayor calidad en climas exigentes.

Creciente Demanda de Integración de Energía Solar en Tejados

La energía solar en tejados está ampliando el alcance del mercado de techado del CCG porque los sistemas de cubierta ahora necesitan soportar tanto el rendimiento de la envolvente como la generación de energía in situ. El cambio más claro se observa en los activos industriales y logísticos, donde los propietarios desean cada vez más cubiertas que puedan soportar cargas adicionales, evitar penetraciones en la membrana y preservar las garantías de impermeabilización tras la instalación solar. Este requisito favorece los sistemas metálicos fijados mecánicamente y las membranas de una sola capa frente a los sistemas heredados que son más difíciles de adaptar para el uso solar a largo plazo. También impulsa a los proveedores a pensar a nivel de sistema, ya que el soporte estructural, la reflectancia térmica, la impermeabilización y el acceso para mantenimiento ahora deben funcionar conjuntamente. En la práctica, la compatibilidad solar se está convirtiendo en parte de la evaluación estándar en lugar de una mejora opcional en nuevos proyectos y en las decisiones de retechado. Eso está elevando gradualmente el umbral de rendimiento en todo el mercado de techado del CCG, incluso cuando la mezcla final de volumen de techado cambia solo por etapas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas y Dependencia de las Importaciones | -0.5% | En todo el CCG, con relevancia aguda en Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| Alto Costo Inicial del Techado Sostenible Premium | -0.4% | Proyectos comerciales de nivel medio en Arabia Saudita, Omán, Baréin, Kuwait y compradores de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Riesgos de Retrasos en Proyectos y Recalibración de Gigaproyectos | -0.4% | Arabia Saudita, con efecto secundario en las cadenas de contratistas de EAU y Catar | Mediano plazo (2-4 años) |

| Degradación del Rendimiento por Polvo, Salinidad y Exposición al Agua | -0.3% | Mercados costeros del CCG y zonas áridas del interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas y Dependencia de las Importaciones

La volatilidad de las materias primas sigue siendo una restricción en el mercado de techado del CCG porque los costos del betún y el acero pueden cambiar rápidamente y comprimir los márgenes de los fabricantes. Los productores de betún modificado siguen expuestos a los precios de los insumos vinculados al petróleo, mientras que los proveedores de techado metálico dependen en gran medida de la bobina importada y de condiciones de envío estables. Esa exposición es más relevante en el CCG porque los precios de los proyectos a menudo se fijan antes de que los calendarios de instalación estén completamente definidos. Cuando las interrupciones logísticas afectan a las rutas de flete, los productores de membranas y metales pueden enfrentarse simultáneamente a un aumento del costo de las materias primas y al riesgo de entrega. Esto dificulta la protección de los márgenes para los proveedores sin fabricación local o mayor flexibilidad en el abastecimiento. Los productores con acceso a suministro doméstico o producción en el país tienen, por tanto, una ventaja estructural en la competitividad de las licitaciones, el control de los plazos de entrega y la continuidad de los proyectos.

Alto Costo Inicial del Techado Sostenible Premium

El mayor costo instalado del techado sostenible premium ralentiza partes del mercado de techado del CCG, especialmente en proyectos más pequeños y mejoras comerciales sensibles al costo. Los sistemas de una sola capa, los conjuntos metálicos aislados y los paneles sándwich de poliisocianurato pueden ofrecer mejores resultados económicos durante el ciclo de vida, pero muchos compradores siguen priorizando el desembolso de capital inicial sobre los ahorros a largo plazo. La tensión es especialmente evidente en el retechado, donde los propietarios deben equilibrar el rendimiento energético, la continuidad operativa y el mantenimiento estructural dentro de presupuestos limitados. La ingeniería de valor a mitad del ciclo puede, por tanto, degradar las especificaciones de techado incluso cuando un sistema de mayor calidad reduciría el riesgo operativo a lo largo del tiempo. Los marcos de cumplimiento en los Emiratos Árabes Unidos (EAU) y Arabia Saudita están reduciendo el margen para esas degradaciones en algunas categorías de proyectos. Aun así, los mercados más pequeños del CCG y los desarrollos de nivel medio siguen siendo más vulnerables a la sustitución impulsada por el costo hacia opciones de techado de menor rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Membranas Anclan el Mercado Mientras los Sistemas Metálicos se Aceleran

Las membranas bituminosas/de betún modificado representaron el 31,5% de la participación del mercado de techado del CCG en 2025, lo que refleja el predominio de las cubiertas planas en los edificios comerciales e industriales de la región. Su liderazgo también provino de la familiaridad consolidada de los contratistas, la amplia disponibilidad de suministro y la idoneidad para grandes cubiertas de baja pendiente que dominan muchos formatos de proyectos del CCG. Los productos modificados con APP con puntos de reblandecimiento superiores a 115 °C siguen siendo valorados porque funcionan mejor que el betún sin modificar bajo ciclos de temperatura severos y condiciones expuestas. Se proyecta que el techado metálico se expanda a una CAGR del 5,5% hasta 2031, impulsado por parques logísticos, instalaciones de fabricación y edificios preestructurados que valoran la velocidad de instalación, los grandes vanos y la eficiencia térmica.

Los sistemas de acero de costura alzada y los paneles sándwich aislados están ganando preferencia porque combinan control térmico, claridad estructural y compatibilidad para el montaje solar en una sola cubierta. Las membranas de una sola capa también están ganando terreno en el retechado comercial e industrial, especialmente donde se especifican conjuntamente la reflectividad de superficie blanca, la resistencia a los rayos UV y la compatibilidad solar. Las tejas asfálticas, de arcilla y de concreto siguen siendo más limitadas en el mercado de techado del CCG y se concentran en formatos de villa o residencial, donde las líneas de tejado inclinadas siguen siendo comunes. El techado de madera sigue siendo un nicho porque el cumplimiento de la seguridad contra incendios y la idoneidad climática son difíciles de lograr en la mayoría de los usos finales del CCG. La categoría Otros incluye sistemas de espuma de poliuretano proyectado y revestimientos líquidos elastoméricos aplicados, que se benefician de la demanda de soluciones de cubierta plana recubribles y ciclos de mantenimiento más sencillos. La investigación sobre fotovoltaica integrada en edificios en condiciones climáticas de Arabia Saudita respalda el argumento a favor de conjuntos de cubierta frescos y estables a los rayos UV, fortaleciendo así la demanda de sistemas metálicos de alto índice de reflectancia solar, de poliolefina termoplástica y otros sistemas avanzados [2]PLOS One, "Evaluación Energética del Sistema de Fotovoltaica Integrada en Edificios en Edificios Residenciales que Cumplen con el Código en Climas Dominados por la Refrigeración," PLOS One, plos.org .

Por Tipo de Construcción: La Nueva Construcción Lidera, el Retechado y el Reemplazo Acortan la Brecha

La nueva construcción representó el 74% del mercado de techado del CCG en 2025, lo que refleja la escala del desarrollo de viviendas, turismo, industria y uso mixto en terrenos sin urbanizar en toda la región. Ese predominio coexiste con un claro cambio en el comportamiento de compra a medida que el parque comercial e industrial anterior alcanza los principales intervalos de mantenimiento. Se prevé que el retechado y el reemplazo crezcan a una CAGR del 5,98% hasta 2031, lo que debería aumentar la demanda de sistemas más ligeros, fijados mecánicamente y de aplicación en frío que minimicen las interrupciones en edificios ocupados. Este subsegmento a menudo respalda precios de venta más altos porque el riesgo de garantía, las restricciones de acceso al tejado y la complejidad de la instalación son mayores que en las obras en terrenos sin urbanizar. El principal impulsor estructural detrás de este cambio es sencillo. Numerosos edificios construidos durante los años noventa y principios de los años dos mil están entrando ahora en su principal ventana de reemplazo.

La demanda de nueva construcción en el sector de techado del CCG también se está segmentando más por nivel de proyecto, con los megaproyectos optando por sistemas de mayor vida útil y los proyectos de mercado medio priorizando aún el plazo de entrega y el precio. Los desarrollos emblemáticos vinculados a los planes nacionales de diversificación están elevando el listón en cuanto a períodos de garantía, rendimiento ante la intemperie y aprobaciones formales, superando las ofertas estándar de grado contratista. Esa división favorece a los proveedores internacionales de sistemas en el canal premium, al tiempo que deja espacio para los fabricantes locales en especificaciones estándar y trabajos de contratistas habituales. Los contratistas en proyectos más grandes también prefieren cada vez más sistemas de cubierta aprobados por FM o documentados de manera similar porque el riesgo de especificación es menor y los requisitos de seguros o propietarios son más fáciles de cumplir. La instalación de Kingspan en Dammam, que produce aislamiento de cubierta aprobado localmente por FM para proyectos sauditas, demuestra cómo los proveedores se están acercando al mercado de techado del CCG para cumplir con los requisitos de contenido local y acortar los ciclos de entrega.

Por Aplicación: Concentración Comercial con Impulso de Crecimiento Industrial

Las aplicaciones comerciales representaron el 33% del mercado de techado del CCG en 2025, respaldadas por la concentrada construcción de hostelería, comercio minorista, oficinas y uso mixto en los principales centros urbanos de la región. Se proyecta que las aplicaciones industriales aumenten a una CAGR del 5,7% hasta 2031, convirtiéndolas en el caso de uso de más rápido crecimiento en el mercado de techado del CCG. Este patrón refleja la expansión de zonas industriales, el almacenamiento en depósito aduanero, la localización de la fabricación y la creciente actividad de centros de datos en Arabia Saudita y los Emiratos Árabes Unidos (EAU). Los edificios industriales de gran vano también requieren sistemas de techado que combinen impermeabilización, control térmico, claridad estructural y preparación para la energía solar a escala. Eso convierte la adquisición industrial en uno de los canales más sólidos para paneles metálicos, conjuntos aislados y sistemas de membrana de mayor rendimiento.

La demanda residencial se beneficia de los programas de vivienda y la construcción de villas, pero su menor valor instalado por metro cuadrado limita la participación en los ingresos en comparación con el trabajo comercial e industrial. La demanda institucional sigue siendo liderada por especificaciones porque los hospitales, escuelas e instalaciones gubernamentales otorgan mayor importancia al rendimiento durante el ciclo de vida, las aprobaciones formales y la certeza de mantenimiento a largo plazo. Las aplicaciones relacionadas con la infraestructura en transporte y servicios públicos añaden una demanda de referencia constante donde son comunes los conjuntos de cubierta plana o de baja pendiente. La categoría otros sigue siendo más pequeña, pero se beneficia de la expansión de aeropuertos, metro, puertos e instalaciones de servicios públicos en todo el CCG. En todo el sector de techado del CCG, el crecimiento de la energía solar en tejados y los estándares de sostenibilidad más estrictos están impulsando a más segmentos de aplicación hacia sistemas de cubierta reflectantes, aislados y con garantía.

Análisis Geográfico

Arabia Saudita representó el 45% del mercado de techado del CCG en 2025, convirtiéndola en el mayor mercado de la región. Su liderazgo se basa en la amplitud de la actividad de la Visión 2030 en turismo, desarrollo residencial, recintos deportivos, corredores industriales y grandes destinos de uso mixto. El mercado saudita también se beneficia de una gran base instalada de edificios comerciales más antiguos que necesitarán techado de reemplazo a medida que se endurezcan los códigos de energía y los estándares de mantenimiento. La localización es cada vez más importante porque los proyectos públicos y privados de gran envergadura favorecen cada vez más a los proveedores con producción y credenciales de aprobación en el reino. La adquisición por parte de Sika de Gulf Seal, con sede en Riad, en noviembre de 2025 reflejó esa lógica y fortaleció el acceso a la demanda de membranas e impermeabilización en Arabia Saudita.

Los Emiratos Árabes Unidos (EAU) están llamados a registrar la expansión más rápida en el mercado de techado del CCG, con una CAGR del 5,9% proyectada para 2026-2031. El crecimiento está respaldado por la intensa actividad de construcción en Dubái y Abu Dabi, junto con requisitos de especificación más estrictos orientados a la sostenibilidad en nuevos proyectos. El mercado también está experimentando una mayor demanda de conjuntos de techado que puedan acomodar energía solar en tejados sin comprometer el rendimiento de impermeabilización ni el acceso al tejado. La adjudicación por parte de Nakheel en abril de 2026 de contratos por valor de 3.500 millones de AED (aproximadamente 953 millones de USD) para 544 villas en Palm Jebel Ali muestra la escala de la construcción residencial, que sigue alimentando la demanda de techado en Dubái. Los Emiratos Árabes Unidos (EAU) también cuentan con uno de los grupos de retechado más desarrollados de la región porque el parque comercial más antiguo de Dubái y Abu Dabi está avanzando hacia una mayor edad de reemplazo.

Catar, Omán, Kuwait y Baréin conforman conjuntamente el resto del mercado de techado del CCG, con Catar liderando este grupo a través de la actividad de mantenimiento industrial y de grandes proyectos. El marco GSAS de Catar también ha influido en la norma de sostenibilidad regional más amplia, GSO 3000:2025, que respalda especificaciones de techado de mayor rendimiento en los estados miembros. Omán está añadiendo demanda de sistemas resistentes a los rayos UV y a la sal debido a su perfil de desarrollo costero y su exposición marítima. Kuwait y Baréin son mercados más pequeños, pero los estándares de adquisición se están alineando gradualmente con el mismo impulso regional hacia un mejor rendimiento térmico, de impermeabilización y de durabilidad.

Panorama Competitivo

El mercado de techado del CCG está moderadamente consolidado. Los proveedores multinacionales como Sika GCC, Kingspan UAE e Izomaks de Saint-Gobain se benefician de las garantías de sistema, la profundidad de aprobaciones y los vínculos de fabricación regional que son relevantes en las grandes licitaciones. Los productores locales como TSSC Group, Bitumat, Awazel, SAHARA Insulation Factory, Arkaz y otros fabricantes establecidos siguen siendo competitivos donde la velocidad de entrega, la familiaridad del contratista y la disciplina de precios son decisivas. Esto crea una estructura competitiva de dos niveles en la que los proyectos premium recompensan el rendimiento documentado del sistema, mientras que los proyectos rutinarios aún permiten la competencia de precios regional. El mercado de techado del CCG, por tanto, no opera como un espacio en el que el ganador se lo lleva todo, pero se está volviendo más selectivo en el extremo superior.

Un movimiento estratégico clave se produjo en noviembre de 2025 cuando Sika adquirió Gulf Seal en Arabia Saudita, lo que le otorgó producción local de membranas, alcance de exportación regional y un acceso más sólido a la demanda vinculada a la Visión 2030[3]Sika AG, "Sika Presenta los Resultados del Año Completo 2025, Ejecutando el Plan para Acelerar el Crecimiento," Sika, sika.com. Los resultados anuales completos de Sika para 2025 reportaron posteriormente un crecimiento de dos dígitos en Oriente Medio y África, lo que respaldó el argumento a favor de la inversión continua en la región. Otro movimiento importante fue la instalación de Kingspan Insulation en Dammam, que añadió capacidad local para el aislamiento de techado y mejoró la capacidad de respuesta del suministro para los proyectos sauditas. TSSC Group también mantiene una fortaleza estructural a través de la escala de fabricación y las relaciones consolidadas con los contratistas, respaldadas por la participación del 30,7% de Gulf Investment Corporation. Estos ejemplos muestran que la ventaja competitiva en el mercado de techado del CCG está cada vez más vinculada a la producción local, el estado de aprobación y la capacidad de atender alcances de proyectos complejos en lugar de únicamente la disponibilidad del producto.

El próximo ámbito de competencia probablemente se centrará en cubiertas preparadas para la energía solar, sistemas de alto índice de reflectancia solar y soluciones recubribles para el parque comercial envejecido. Los proveedores que puedan combinar impermeabilización, aislamiento y compatibilidad solar dentro de una sola oferta están mejor posicionados a medida que los equipos de adquisición solicitan un rendimiento integral de la cubierta. Los requisitos de cumplimiento bajo GSO 3000:2025 y marcos nacionales similares probablemente ampliarán la brecha entre los proveedores de grado de especificación y los comerciantes de productos básicos. Eso debería mantener el mercado de techado del CCG abierto a una mayor consolidación en el extremo superior, incluso mientras una amplia base de instaladores y fabricantes regionales sigue activa.

Principales Actores

TSSC Group

Sika GCC

Bitumat

Izomaks (Saint-Gobain)

Zamil Steel / BCOMS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollo Reciente

- Mayo de 2026: Kingspan Insulation inauguró su instalación de fabricación en Dammam, Arabia Saudita. La nueva instalación operativa de Kingspan Insulation en Dammam atiende al mercado saudita, produciendo aislamiento para conductos de Calefacción, Ventilación y Aire Acondicionado (HVAC), tableros de aislamiento para edificios y productos de aislamiento de techado aprobados por FM. Este movimiento no solo reduce la dependencia del país de las importaciones, sino que también acelera los plazos de entrega para proyectos significativos bajo la iniciativa Visión 2030.

- Abril de 2026: Nakheel, una subsidiaria de Dubai Holding Real Estate, ha adjudicado contratos por valor de más de 3.500 millones de AED (953 millones de USD) a Ginco y UNEC para la construcción de 544 villas en Palm Jebel Ali. Esta importante iniciativa de construcción residencial está llamada a impulsar una sólida demanda de sistemas de techado premium y conjuntos de impermeabilización en Dubái.

- Noviembre de 2025: Sika ha adquirido Gulf Seal (Awazil Al Khaleej Industrial Co.), un fabricante con sede en Riad de membranas de impermeabilización bituminosas con más de 20 años de presencia en el mercado del CCG. Esta adquisición fortalece la posición de Sika para atender la creciente demanda de productos químicos para la construcción y membranas de techado impulsada por la Visión 2030 y la Copa Mundial de la FIFA 2034.

Alcance del Informe

El Informe del Mercado de Techado en el CCG está Segmentado por Tipo de Material (Tejas Asfálticas, Tejas de Arcilla y Concreto, Techado Metálico y más), Tipo de Construcción (Nueva Construcción, y Retechado y Reemplazo), Aplicación (Residencial, Comercial, Industrial, Institucional y Otros), y Geografía (Emiratos Árabes Unidos, Arabia Saudita, Omán, Catar, Kuwait y Baréin). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tejas Asfálticas |

| Tejas de Arcilla y Concreto |

| Techado Metálico |

| Membranas Bituminosas / de Betún Modificado |

| Membranas de Una Sola Capa (TPO, EPDM y PVC) |

| Madera |

| Otros |

| Nueva Construcción |

| Retechado y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Omán |

| Catar |

| Kuwait |

| Baréin |

| Por Tipo de Material | Tejas Asfálticas |

| Tejas de Arcilla y Concreto | |

| Techado Metálico | |

| Membranas Bituminosas / de Betún Modificado | |

| Membranas de Una Sola Capa (TPO, EPDM y PVC) | |

| Madera | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| Retechado y Reemplazo | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Otros | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Omán | |

| Catar | |

| Kuwait | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del techado en el CCG para 2031?

Se proyecta que el mercado de techado GCC alcance 3,54 mil millones de USD para 2031, aumentando desde 2,99 mil millones de USD en 2026 a una CAGR del 3,43% durante 2026-2031.

¿Qué país lidera la demanda regional?

Arabia Saudita lideró con una participación del 45% en 2025, respaldada por su amplia cartera de proyectos de vivienda, turismo, industria y uso mixto.

¿Por qué el retechado se está volviendo más importante en los países del CCG?

Se prevé que el retechado y el reemplazo crezcan a una CAGR del 5,98% porque muchos activos comerciales e industriales construidos en ciclos anteriores están alcanzando los principales intervalos de mantenimiento.

¿Cómo están cambiando las normas de sostenibilidad la selección de techado en la región?

Los códigos y estándares están orientando a los compradores hacia sistemas aislados, reflectantes, preparados para la energía solar y mejor documentados, lo que está elevando la demanda de conjuntos de techado de grado de especificación.

Última actualización de la página el: