Tamaño y Participación del Mercado de Techado en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

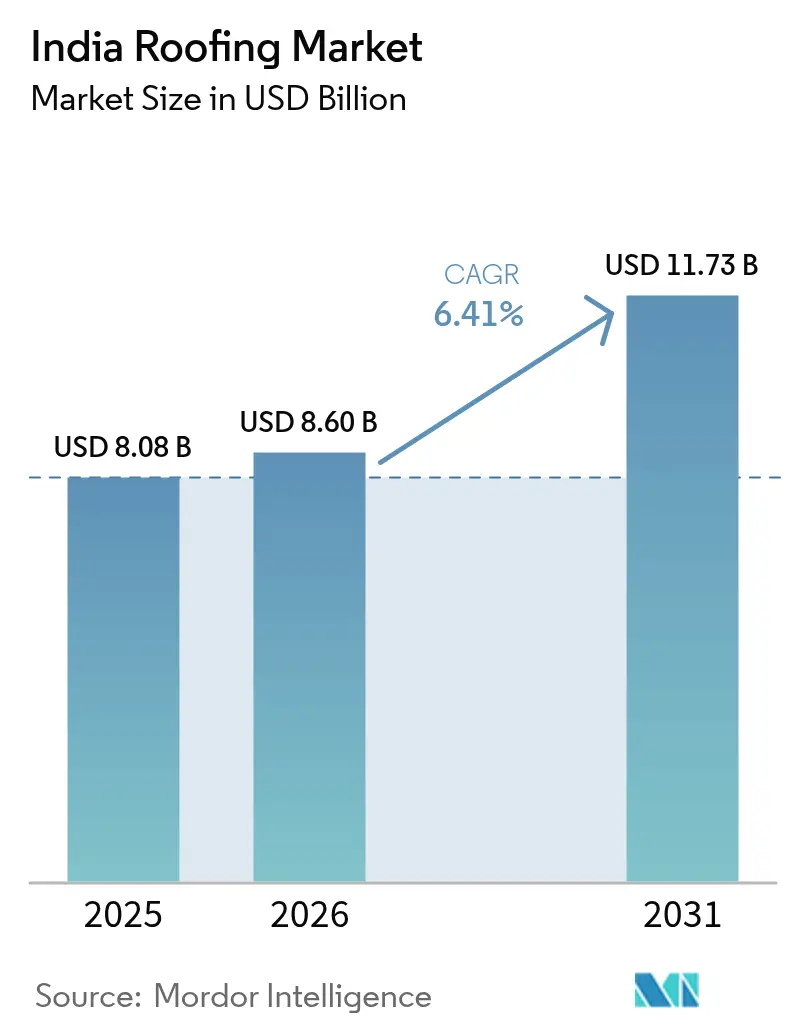

| Tamaño del mercado en el año base (2025) | 8.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Techado en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Techado en India crezca de USD 8,08 mil millones en 2025 a USD 8,6 mil millones en 2026 y se prevé que alcance USD 11,73 mil millones en 2031 a una CAGR del 6,41% durante el período 2026-2031. La trayectoria de crecimiento refleja un impulso simultáneo proveniente de la rápida urbanización, los mandatos gubernamentales en materia de infraestructura y las políticas de adaptación climática que están cambiando las preferencias de materiales y los patrones de adopción. La construcción residencial sigue siendo el principal centro de demanda, pero los proyectos comerciales, industriales y de infraestructura con alto contenido tecnológico están acelerando el cambio hacia membranas premium y soluciones preparadas para energía solar. Los fabricantes están respondiendo mediante integración vertical, ampliaciones de capacidad e innovaciones de conformado directo que acortan los plazos de entrega y mejoran el control de costos. La intensidad competitiva está aumentando a medida que nuevos participantes amplían la capacidad de láminas metálicas, mientras que los actores consolidados enriquecen sus carteras con recubrimientos de techo fresco y conjuntos de alta eficiencia energética.

Conclusiones Clave del Informe

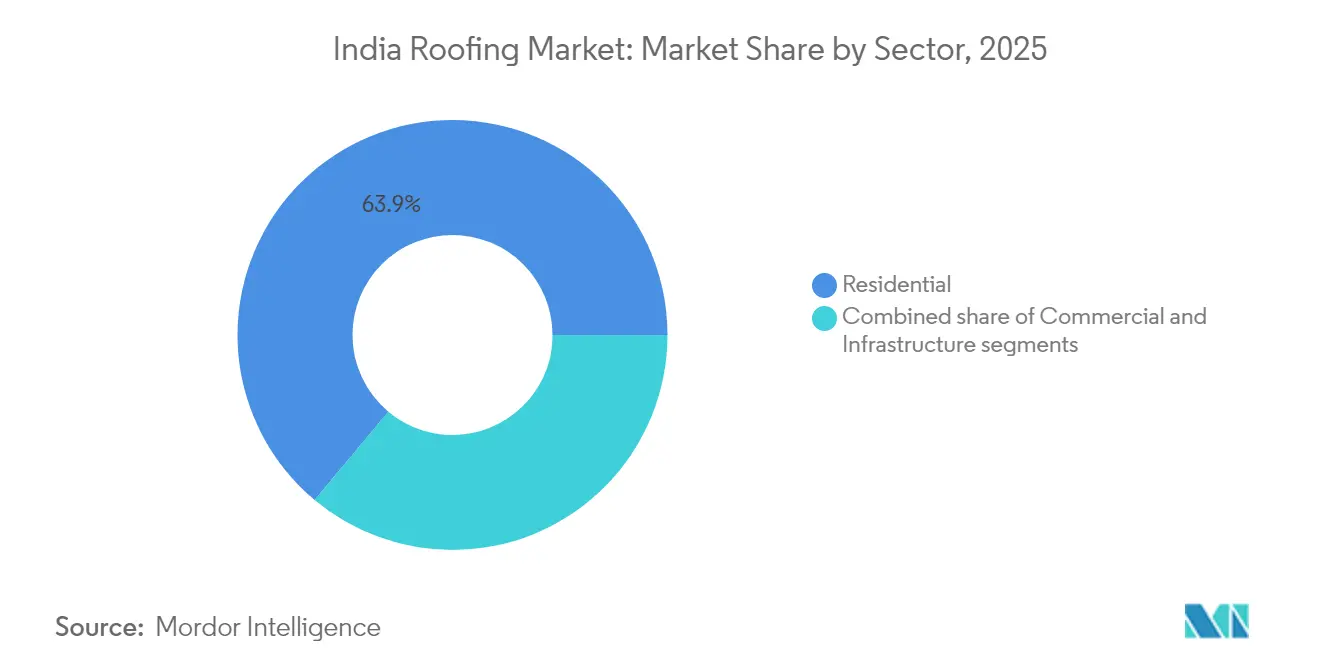

- Por sector, las aplicaciones residenciales representaron el 63,92% de la participación del mercado de techado en India en 2025, y se prevé que se expandan a una CAGR del 7,45% hasta 2031.

- Por tipo de instalación, el reemplazo y la renovación capturaron el 61,88% de la participación del tamaño del mercado de techado en India en 2025, mientras que se proyecta que las nuevas instalaciones crezcan a una CAGR del 7,92% hasta 2031.

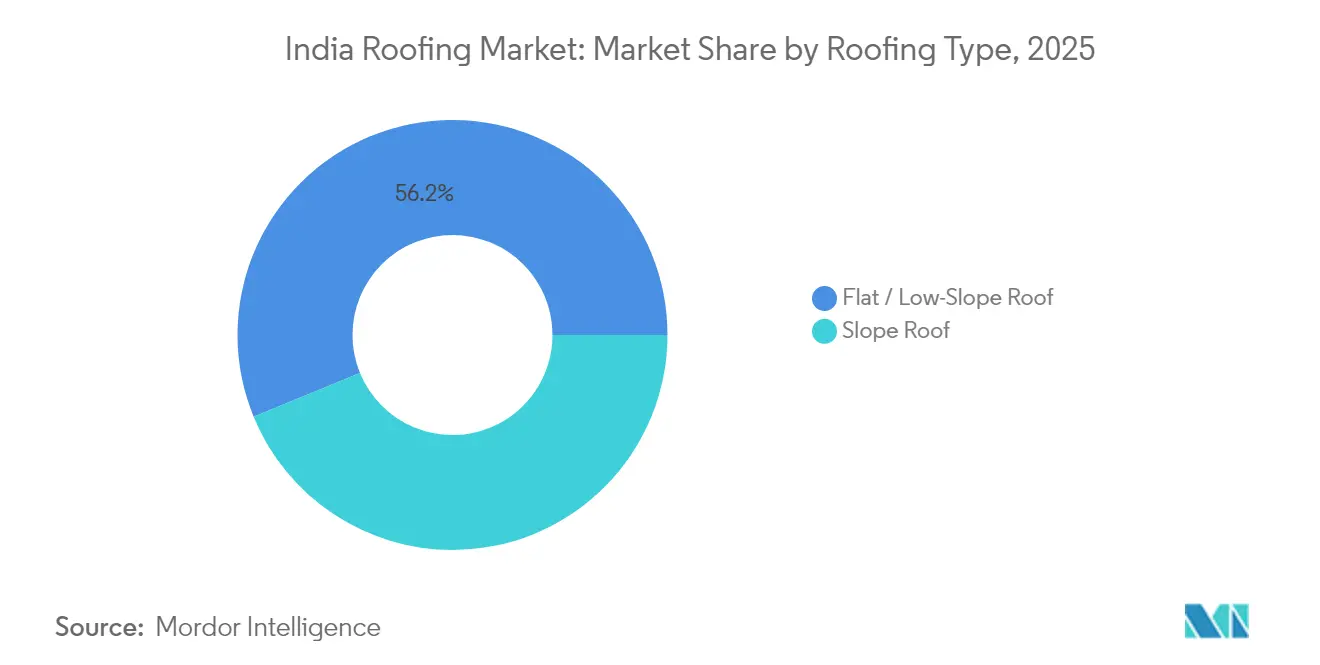

- Por tipo de techado, los sistemas planos y de baja pendiente mantuvieron una participación de ingresos del 56,20% en 2025 y avanzan a una CAGR del 8,06% hasta 2031.

- Por material, el metal retuvo una participación del 23,10% del tamaño del mercado de techado en India en 2025; el poliolefín termoplástico está creciendo más rápidamente a una CAGR del 7,18%.

- Por región, el Norte de India lideró con una participación de ingresos del 27,30% en 2025, mientras que el Este y Noreste de India están proyectados para crecer a una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Techado en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del ingreso disponible y expansión de la clase media | +1.2% | Nacional, con ganancias tempranas en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Rápida urbanización y auge de la construcción | +0.8% | Norte de India, Oeste de India, con expansión hacia el Sur de India | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de infraestructura (Misión Ciudades Inteligentes, PMAY) | +0.6% | Nacional, concentrado en ciudades de la misión y estados beneficiarios del PMAY | Mediano plazo (2-4 años) |

| Subsidios para techado solar que aceleran la demanda de paneles sándwich metálicos | +0.4% | Nacional, con adopción temprana en Gujarat, Rajasthan, Maharashtra | Corto plazo (≤ 2 años) |

| Mandatos de resiliencia climática en estados costeros | +0.3% | Estados costeros (Gujarat, Maharashtra, Tamil Nadu, Odisha, Bengala Occidental) | Largo plazo (≥ 4 años) |

| Políticas de "techo fresco" a nivel estatal para la mitigación del calor urbano | +0.2% | Centros urbanos en el Norte de India y el Oeste de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Expansión de la Clase Media

El mayor ingreso disponible está orientando a los propietarios de viviendas hacia membranas premium que prometen una vida útil prolongada y menores costos de refrigeración. El programa PMAY del gobierno ha entregado 1,18 crore de viviendas bajo su componente urbano y 2,95 crore bajo su rama rural, creando una amplia base instalada lista para mejoras. Las ciudades de Nivel 2 y Nivel 3 representan ahora una proporción creciente de proyectos con especificaciones exigentes, donde las membranas de poliolefín termoplástico (TPO) y EPDM desplazan a las láminas de asfalto de uso general. Los fabricantes están ampliando la capacitación de distribuidores para capturar esta demanda latente, mientras que los financiadores están implementando planes de cuotas accesibles que facilitan la adopción de sistemas más costosos pero más duraderos[1]Pratima Joshi, "PMAY-Urbano: Viviendas Completadas a Marzo de 2025," Ministerio de Vivienda y Asuntos Urbanos, mohua.gov.in.

Iniciativas Gubernamentales de Infraestructura (Misión Ciudades Inteligentes, PMAY)

Las plantillas de techado estandarizadas del PMAY permiten a los fabricantes orientados a la escala amortizar las inversiones en líneas automatizadas de conformado en continuo. Al mismo tiempo, los proyectos de Ciudades Inteligentes imponen criterios de certificación de edificios verdes que popularizan los pigmentos de techo fresco y los sujetadores preparados para energía solar. Los proveedores capaces de localizar especificaciones según las zonas climáticas —costera húmeda, árida seca o norte templado— obtienen pedidos recurrentes de organismos estatales. La convergencia de viviendas masivas y activos municipales inteligentes, por tanto, otorga al mercado de techado en India múltiples flujos de ingresos predecibles y un incentivo para modernizar los canales de ventas digitales que rastrean el aprovechamiento de subsidios para los usuarios finales.

Los Subsidios para Techado Solar Están Acelerando la Demanda de Paneles Sándwich Metálicos

El programa de techado solar PM Surya Ghar ya ha desembolsado INR 4.770 crore (USD 572 millones) y tiene como objetivo 1 millón de instalaciones antes de marzo de 2025. Los paneles sándwich metálicos con rieles de montaje pre-perforados simplifican la colocación fotovoltaica (FV), reduciendo el tiempo de instalación hasta en un 30%. Las marcas que certifican los parámetros de carga junto con los proveedores de inversores FV ahora obtienen listados preferentes con los organismos nodales estatales. Dado que el programa se amplía a 10 millones de hogares para 2027, la visibilidad de la demanda de techado compatible con energía solar sigue siendo alta, empujando incluso a los compradores más sensibles al precio hacia láminas recubiertas de zinc-aluminio con garantías anticorrosión[2]Rakesh Gupta, "Actualización del Desembolso del Subsidio de Techado Solar PM Surya Ghar," Oficina de Información de Prensa, pib.gov.in.

Mandatos de Resiliencia Climática en Estados Costeros

Los estados costeros propensos a ciclones han comenzado a aplicar clasificaciones de resistencia al viento y resistencia a la pulverización salina en sus reglamentos de construcción. Como resultado, las membranas modificadas con polímeros y mallas de refuerzo ganan terreno frente al fieltro de alquitrán sin marca. El Código de Resiliencia Costera 2024 de Gujarat, por ejemplo, exige una clasificación de fuego Clase C y una resistencia al viento de 150 km/h en todos los edificios públicos; normas similares están pendientes en Odisha y Tamil Nadu. Los fabricantes que invierten en líneas de productos aprobadas por FM, por tanto, se posicionan para ciclos de adquisición a largo plazo vinculados a escuelas, hospitales y puertos[3]Deepak Mehta, "Código de Construcción de Resiliencia Costera 2024," Departamento de Desarrollo Urbano del Gobierno de Gujarat, gujarat.gov.in.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia de materiales falsificados/de calidad inferior | -0.5% | Nacional, con mayor concentración en mercados no organizados | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | -0.4% | Nacional, con impacto agudo en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Volatilidad del precio del betún importado y de los metales (depreciación de la ₹) | -0.3% | Nacional, con mayor impacto en fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación municipal para sistemas innovadores | -0.2% | Centros urbanos, particularmente en el Norte de India y el Oeste de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Materiales Falsificados/de Calidad Inferior

Hasta el 30% de los rollos de techado de bajo precio en los canales minoristas informales no superan las pruebas de tracción IS 15965, erosionando la confianza del consumidor y comprimiendo los precios de venta promedio. Las reclamaciones de garantía aumentan cuando los logotipos falsificados se hacen pasar por marcas premium, obligando a las empresas genuinas a gastar más en etiquetas holográficas y verificación basada en códigos QR. Los actores organizados aprovechan aplicaciones móviles que permiten a los distribuidores escanear números de lote y confirmar la autenticidad al instante, asegurando así pedidos recurrentes. Las inspecciones regulatorias, aunque en aumento, siguen siendo desiguales entre estados, dejando a las empresas que cumplen con la normativa en una desventaja de costos del 3-5%.

Volatilidad del Precio del Betún Importado y de los Metales

La caída del 8% de la rupia frente al USD entre 2023 y 2024 elevó los costos de desembarque de polímeros, aluminio y productos químicos para galvanizado. Los fabricantes reportaron una compresión de márgenes de 50-100 puntos básicos, lo que provocó aumentos de precios escalonados que los distribuidores resistieron. La cobertura mediante contratos a plazo compensa solo una parte de la exposición, dado que el betún de grado especial se obtiene de Oriente Medio y las resinas de TPO premium de Europa. Los frecuentes cambios en las listas de precios también ralentizan las decisiones de adquisición, alargando los ciclos de ventas en el mercado de techado en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Dominancia Residencial Impulsa la Adopción Premium

La participación del 63,92% del segmento residencial en el tamaño del mercado de techado en India en 2025 subraya su escala consolidada. También lidera con una CAGR del 7,45%, a medida que los hogares buscan sistemas energéticamente eficientes y de bajo mantenimiento. Los apartamentos urbanos optan por tejas metálicas reflectantes que reducen las facturas de refrigeración en un 10%, mientras que los beneficiarios rurales del PMAY-Gramin eligen láminas corrugadas recubiertas con pigmentos resistentes a las algas. Los bancos respaldan estas mejoras con ampliaciones hipotecarias vinculadas al techado, facilitando la liquidez. Los edificios comerciales, oficinas, centros comerciales, fábricas y almacenes representan el siguiente bloque más grande, respaldado por el sostenido almacenamiento logístico impulsado por los centros de distribución del comercio electrónico.

El impulso de crecimiento en los techos residenciales ahora gira en torno a los valores añadidos más que al volumen puro. Los promotores de viviendas premium integran puntos de anclaje preparados para energía solar, recubrimientos de techo fresco y membranas con garantía que superan el plazo del préstamo hipotecario de 20 años. En el ámbito comercial, los inquilinos internacionales insisten en conjuntos aprobados por FM que minimicen las primas de seguros, empujando a los propietarios hacia membranas de mayor calidad. Los proyectos de infraestructura, estaciones de metro y bahías de carga aeroportuaria están adoptando conjuntos de doble piel con aislamiento acústico, estableciendo casos de referencia que se filtrarán hacia proyectos privados y ampliarán el mercado de techado en India direccionable.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Instalación: La Madurez del Mercado de Reemplazo Señala Oportunidades

El reemplazo y la renovación capturaron el 61,88% de la participación del mercado de techado en India en 2025, un testimonio del envejecimiento del stock y la mayor conciencia sobre la integridad de la impermeabilización. Muchos propietarios de almacenes programan el re-techado justo antes de los nuevos ciclos de arrendamiento para minimizar el tiempo de inactividad, creando ventanas de pedidos predecibles para los contratistas. Los presupuestos de mantenimiento ahora incluyen auditorías de techo con imágenes térmicas para localizar fugas, lo que a su vez genera demanda de membranas avanzadas compatibles con instalaciones superpuestas.

Por el contrario, las nuevas instalaciones están avanzando a una CAGR del 7,92%, beneficiándose de los parques industriales basados en corredores y las torres comerciales de Ciudades Inteligentes. Los fabricantes capaces de entregar envíos justo a tiempo a los sitios de construcción aseguran ventajas de costos. Los paneles compuestos despachados por aduana con barreras de vapor integradas también encuentran aceptación en proyectos especializados como los centros de datos que no pueden arriesgarse a la infiltración de humedad, lo que indica cómo las especificaciones de nueva construcción están elevando el listón de rendimiento en todo el mercado de techado en India.

Por Tipo de Techado: Los Sistemas Planos Permiten la Integración Solar

Los conjuntos planos y de baja pendiente representaron el 56,20% de los ingresos en 2025 y se están acelerando a una CAGR del 8,06%, ya que los promotores urbanos aprovechan los techos para albergar unidades de climatización (HVAC), paneles solares y terrazas recreativas. Dado que el programa PM Surya Ghar subsidia la producción fotovoltaica (FV) y no el hardware, los propietarios maximizan la instalación en kW exigiendo sustratos con deflexión casi nula que soporten la carga sin nieve pero resistan el levantamiento por ciclones.

Los techos inclinados siguen siendo fundamentales en geografías de alta pluviosidad y ciudades más pequeñas donde predomina la estética de teja inclinada. Sin embargo, incluso este segmento está evolucionando: los diseñadores especifican metal de costura vertical con sujeción oculta para lograr la apariencia de la tradición con el rendimiento del acero moderno. En consecuencia, la innovación en vierteaguas, canales de valles y ventilaciones de cumbrera continúa penetrando en el nicho inclinado, asegurando que cada tipo de techado contribuya a la expansión del mercado de techado en India.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Material: El TPO Emerge como un Desafío para los Líderes Tradicionales

Los productos metálicos mantuvieron una participación del 23,10% del tamaño del mercado de techado en India en 2025, respaldados por mejoras en galvanizado que extienden las garantías a 25 años. Sin embargo, las membranas de TPO superan a todos los demás a una CAGR del 7,18% gracias a la integridad de las soldaduras, una reflectividad superior a 0,70 y afirmaciones de reciclabilidad atractivas para los compradores con enfoque ESG. La línea Durashine Coolshield de Tata BlueScope, lanzada en agosto de 2024, refleja el giro de los actores consolidados hacia una propuesta de valor de techo fresco.

El EPDM sigue dominando las plantas químicas por su resistencia a los hidrocarburos, mientras que el PVC mantiene su presencia en los almacenes de grado alimentario por su fácil limpieza. Las tejas de arcilla y los tableros de fibrocemento aún sirven a nichos de estética patrimonial, pero pierden participación en términos de economía del ciclo de vida. Un creciente número de plantas domésticas de compuestos para resinas de TPO probablemente reducirá las primas de importación, consolidando aún más el lugar del TPO en la mezcla de la industria del techado en India.

Análisis Geográfico

El Norte de India concentró el 27,30% de los ingresos de 2025, ya que corredores urbanos como Delhi-RCN, Lucknow-Kanpur y Chandigarh-Mohali renuevan centros comerciales y fábricas. Las licitaciones del gobierno central, por ejemplo, la remodelación de la Estación de Ferrocarril de Nueva Delhi, especifican membranas reflectantes y pasarelas preparadas para energía fotovoltaica que recompensan a los proveedores ya certificados bajo las normas de la Dirección de Investigación en Diseño y Normas (RDSO). La abundante producción de acero en Punjab y Uttarakhand acorta los plazos de entrega de bobinas metálicas, reforzando esta dominancia regional.

El Oeste de India refleja el dinamismo del Norte, pero añade influencias marítimas que favorecen las aleaciones resistentes a la corrosión. El Aeropuerto Internacional de Navi Mumbai (fase 1) en Maharashtra y la ciudad industrial inteligente de Dholera en Gujarat comprometen conjuntamente vastas superficies de techo a regímenes de techo fresco y energía solar. Los subsidios estatales de hasta USD 0,04/W en energía fotovoltaica de techado reducen el período de recuperación a menos de cinco años, impulsando implícitamente la adopción de sustratos de techado de mayor calidad que simplifican el montaje.

El Este y Noreste de India, aunque más pequeños en términos absolutos, es el de mayor crecimiento con una CAGR del 8,22%. El paquete de carreteras de Assam por INR 55.179 crore (USD 6.600 millones) y la Carretera de Circunvalación de Guwahati por INR 5.729 crore (USD 687 millones) están generando cobertizos de depósito y centros de servicio que requieren techado de gran luz. Los gobiernos locales incentivan nuevas plantas mediante rebajas de terreno, alentando a los fabricantes nacionales a establecer líneas de recubrimiento de bobinas más cerca de los nodos de demanda. El Sur de India continúa su ascenso constante gracias a los parques tecnológicos en Bengaluru y Chennai, junto con los mandatos de construcción verde que fomentan los recubrimientos de techo con bajo contenido de compuestos orgánicos volátiles (COV).

Panorama Competitivo

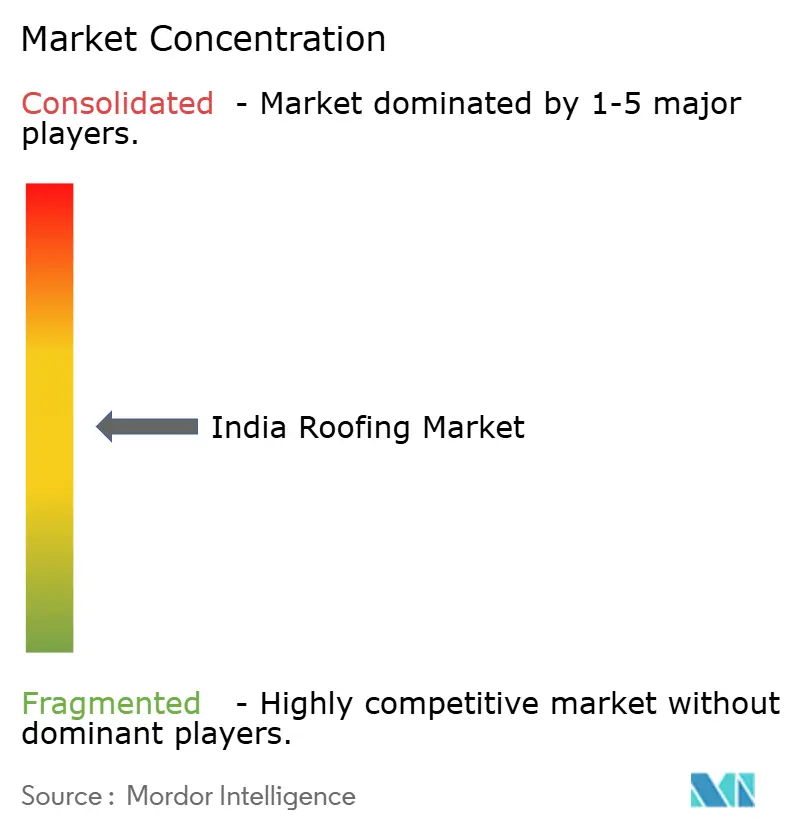

La estructura del mercado está moderadamente fragmentada, con los cinco principales actores representando aproximadamente el 45% de los ingresos de 2024, lo que deja espacio para los competidores regionales. Tata BlueScope y Hindalco aprovechan las cadenas de valor integradas del acero para amortiguar las oscilaciones en los precios de los metales, mientras que empresas medianas como Shyam Metalics despliegan una nueva capacidad de 400.000 toneladas para captar volumen. Las propuestas de valor se centran en recubrimientos con mayor índice de reflectancia solar (IRS), aislamiento incorporado en fábrica y costuras de sujeción por clip patentadas que reducen a la mitad la mano de obra in situ.

La tecnología de conformado directo está reemplazando a los corrugadores de un solo paso, permitiendo la personalización justo a tiempo de las alturas de nervios y los anchos de panel. La integración hacia adelante en los servicios de instalación está aumentando a medida que los clientes buscan responsabilidad bajo una única garantía; la entrada de UltraTech en 2025 en cables e hilos complementa sus ambiciones en la envolvente del edificio y subraya la convergencia de la cadena de suministro. Los mercados de capitales recompensan las operaciones de escala: JTL Industries recaudó USD 36 millones en 2024 para financiar la expansión de Raigad y luego adquirió Nabha Steels, asegurando la autosuficiencia en bobinas.

El compromiso digital es una nueva frontera: las bobinas con código QR permiten la trazabilidad desde la planta hasta el techo, y las herramientas de simulación térmica basadas en la nube ayudan a los arquitectos a modelar los ahorros en tiempo real. Los fabricantes que ofrecen dicha integración de pila digital se diferencian más allá del precio, una ventaja crítica a medida que el mercado de techado en India madura. La huella logística también importa: los proveedores con depósitos en el Este prometen entregas en 72 horas, crucial para los proyectos de infraestructura con hitos estrictos.

Líderes de la Industria del Techado en India

Tata BlueScope Steel

Hindalco Industries Ltd

JSW Steel Coated Products

CK Birla Group (HIL Ltd)

Everest Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hindalco Industries puso en marcha una planta de recubrimiento de bobinas de aluminio valorada en USD 145 millones en Sambalpur, Odisha, añadiendo 250.000 t de capacidad de láminas de techado resistentes a la corrosión; los primeros envíos comerciales están previstos para el cuarto trimestre de 2025.

- Mayo de 2025: JSW Steel aprobó un gasto de capital de USD 180 millones para instalar nuevas líneas de galvalume y recubrimiento de color en sus instalaciones de Vijayanagar, con el objetivo de producir 300.000 t de techado premium anualmente.

- Abril de 2025: El Ministerio de Energías Nuevas y Renovables publicó las "Directrices de Seguridad Estructural para Techado Solar en Azoteas 2025", que exigen la certificación de carga de viento para los sustratos de techado utilizados en proyectos fotovoltaicos vinculados a subsidios.

- Marzo de 2025: El Grupo Aditya Birla y el Grupo Adani anunciaron expansiones en cables e hilos por valor de USD 216 millones para reforzar el control sobre los insumos de construcción, lo que podría estabilizar las cadenas de suministro de materiales de techado.

Alcance del Informe del Mercado de Techado en India

La industria del techado en India abarca la fabricación, distribución, instalación y mantenimiento de sistemas de techado. Estos sistemas desempeñan un papel crucial en la protección de los edificios frente a los elementos climáticos y en la mejora de la eficiencia energética. Con el rápido ritmo de urbanización y el desarrollo de infraestructuras, existe una demanda creciente de soluciones de techado diversas y sostenibles en los sectores residencial, comercial e industrial.

El informe incluye un análisis completo de antecedentes del Mercado de Techado en India, incluyendo la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la Geopolítica y las Pandemias en el Mercado.

El Mercado de Techado en India está segmentado por sector (construcción comercial, residencial e industrial), así como por material (tejas, ladrillos, techado metálico). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Residencial | |

| Comercial | Oficinas y Comercio Minorista |

| Industrial y Logística | |

| Otros | |

| Infraestructura |

| Nueva Instalación |

| Reemplazo / Renovación (Re-Techado) |

| Techo Inclinado |

| Techo Plano / de Baja Pendiente |

| Betún Modificado |

| Caucho EPDM |

| Poliolefín Termoplástico |

| Membrana de PVC |

| Metales |

| Tejas |

| Otros |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Por Sector | Residencial | |

| Comercial | Oficinas y Comercio Minorista | |

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | ||

| Por Tipo de Instalación | Nueva Instalación | |

| Reemplazo / Renovación (Re-Techado) | ||

| Por Tipo de Techado | Techo Inclinado | |

| Techo Plano / de Baja Pendiente | ||

| Por Tipo de Material | Betún Modificado | |

| Caucho EPDM | ||

| Poliolefín Termoplástico | ||

| Membrana de PVC | ||

| Metales | ||

| Tejas | ||

| Otros | ||

| Por Geografía | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este y Noreste de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de techado en India en 2026?

El tamaño del mercado de techado en India es de USD 8.600 millones en 2026 y se prevé que alcance USD 11.730 millones en 2031.

¿Qué segmento crece más rápido dentro del sector del techado en India?

Los sistemas planos y de baja pendiente se expanden más rápidamente a una CAGR del 8,06% gracias a los diseños preparados para energía solar y el impulso de la construcción comercial.

¿Por qué el TPO está ganando popularidad en los techos en India?

El poliolefín termoplástico ofrece alta reflectividad, facilidad de soldado en una sola capa y garantías prolongadas, impulsando una CAGR del 7,18% que supera a los demás materiales.

¿Qué papel desempeñan los programas gubernamentales en la demanda de techado?

El PMAY, la Misión Ciudades Inteligentes y los subsidios del PM Surya Ghar crean flujos constantes tanto para techos de viviendas asequibles como para conjuntos compatibles con energía solar.

Última actualización de la página el: