Tamaño y Participación del Mercado de Techado de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

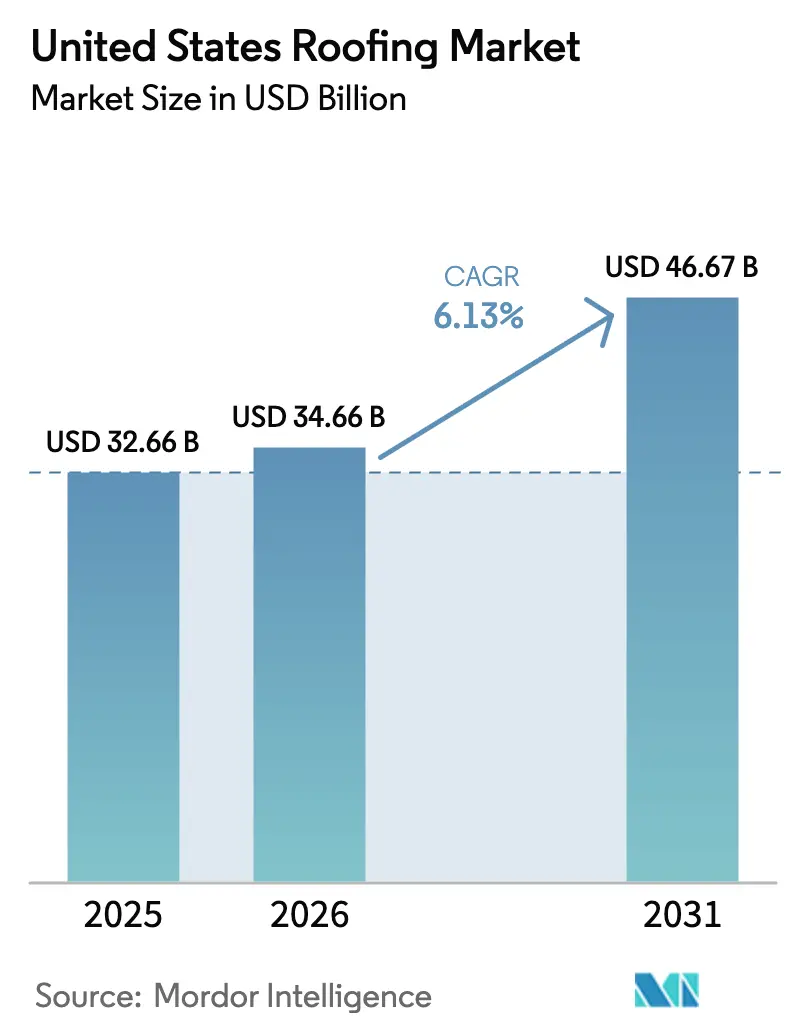

| Tamaño del mercado en el año base (2025) | 32.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Techado de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Techado de los Estados Unidos aumente de USD 32,66 mil millones en 2025 a USD 34,66 mil millones en 2026 y alcance USD 46,67 mil millones en 2031, creciendo a una CAGR del 6,13% durante 2026-2031.

La creciente volatilidad climática, los códigos de construcción más estrictos y un ciclo de reemplazo más comprimido están sosteniendo la demanda incluso cuando los permisos residenciales fluctúan. Las pérdidas por granizo y huracanes, junto con las aseguradoras que acortan las edades aceptables de los techos a 15-20 años, están impulsando un flujo constante de contratos de re-techado. Los fondos de la Ley de Inversión en Infraestructura y Empleos (IIJA) están ampliando la cartera de obras en edificios públicos, protegiendo a los contratistas de la ciclicidad del sector privado. Al mismo tiempo, las membranas de una sola capa están ganando terreno a expensas del asfalto en las renovaciones comerciales porque se instalan más rápido, cumplen con los mandatos de techos fríos y califican para créditos fiscales federales. La dinámica competitiva también se está inclinando: los fabricantes de materiales con integración vertical tienen poder de fijación de precios, mientras que las plataformas de capital privado están uniendo instaladores regionales en cadenas nacionales para asegurar descuentos por volumen e implementar tecnología de instalación que ahorra mano de obra.

Conclusiones Clave del Informe

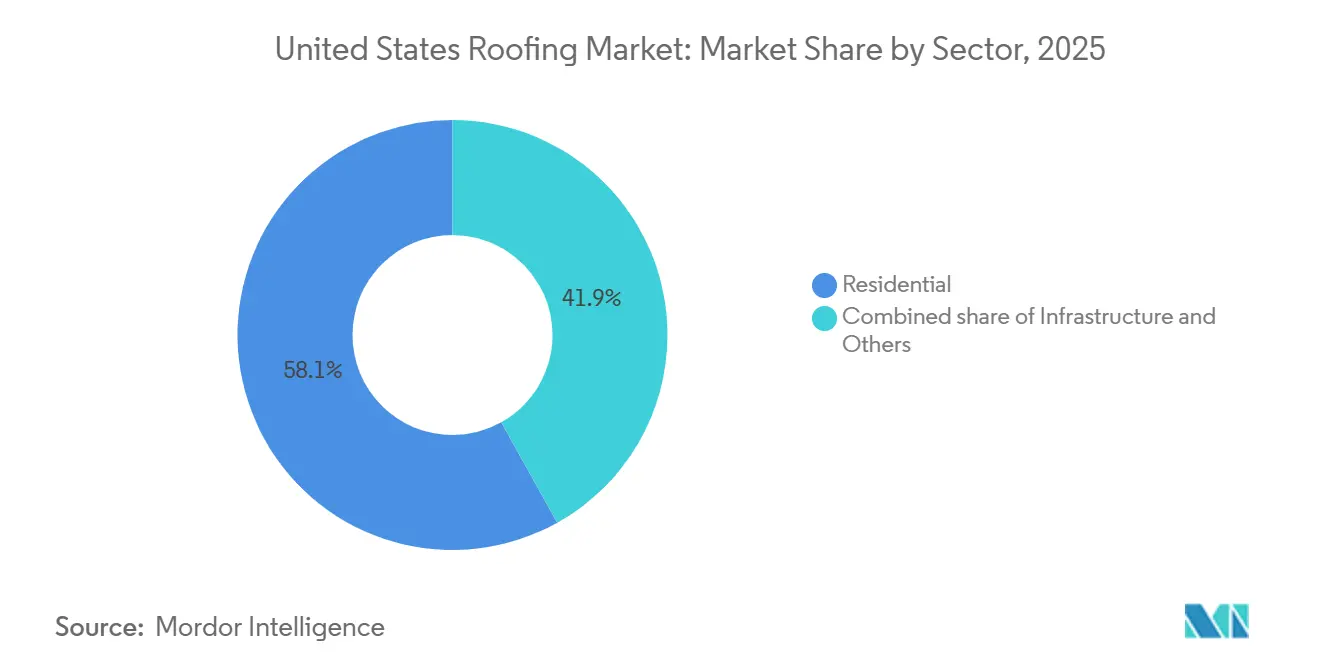

- Por sector, el residencial capturó el 58,1% de la participación del Mercado de Techado de los Estados Unidos en 2025. Se prevé que el gasto en infraestructura registre la expansión más rápida, avanzando a una CAGR del 6,49% entre 2026 y 2031.

- Por tipo de instalación, el reemplazo y la renovación capturaron el 79,2% de la participación del Mercado de Techado de los Estados Unidos en 2025. Se proyecta que las instalaciones nuevas aumenten a una CAGR del 6,38% hasta 2031.

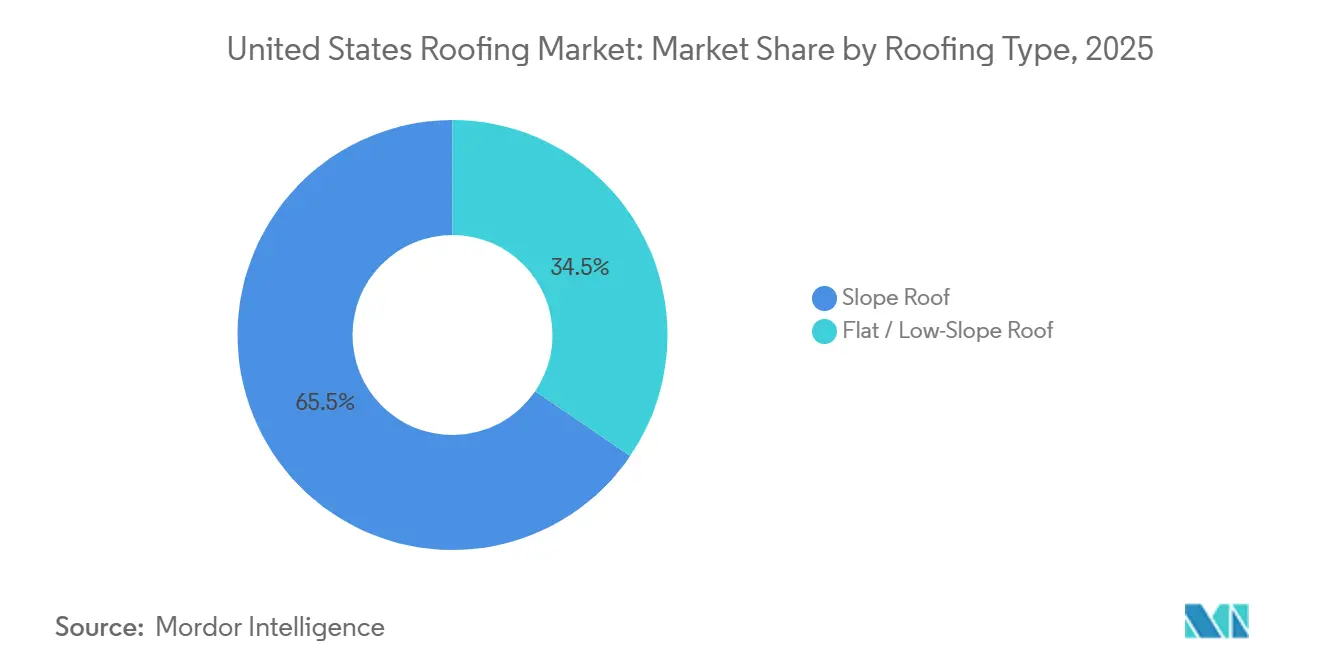

- Por tipo de techo, los techos inclinados representaron el 65,5% del tamaño del Mercado de Techado de los Estados Unidos en 2025, y los sistemas de baja pendiente avanzan a una CAGR del 6,40%.

- Por material, las tejas de asfalto representaron el 58,6% del volumen de 2025, mientras que las membranas de poliolefina termoplástica (TPO) son el subsegmento de mayor crecimiento con una CAGR del 6,79%.

- Por región, el Sureste lideró con el 26,9% de los ingresos de 2025, mientras que se prevé que el Suroeste se expanda a una CAGR del 6,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Techado de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del parque de techos y ciclos de reemplazo más frecuentes | +1.8% | Nacional, especialmente el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Las tormentas y el granizo están incrementando los re-techados financiados por seguros | +1.5% | Sureste, Medio Oeste, Suroeste | Corto plazo (≤ 2 años) |

| Las mejoras de eficiencia energética impulsan la demanda de techos fríos | +1.2% | Suroeste, Oeste, Sureste | Mediano plazo (2–4 años) |

| Crecimiento en almacenes logísticos y centros de datos | +1.0% | Suroeste, Sureste, Medio Oeste | Mediano plazo (2–4 años) |

| Adopción de techado listo para energía solar e integrado con paneles fotovoltaicos | +0.9% | Oeste, Suroeste y Noreste emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque de Techos y los Ciclos de Reemplazo Más Frecuentes Sostienen la Demanda de Re-Techado

Más de un tercio de las viviendas ocupadas por sus propietarios en los EE. UU. fueron construidas antes del año 2000, y la antigüedad media de los techos superó los 17 años en 2025, lo que sitúa millones de cubiertas más allá de su vida útil típica. Este aumento demográfico garantiza trabajo de base para los contratistas incluso cuando la construcción de viviendas se desacelera. Los propietarios a menudo optan por tejas laminadas o metálicas durante los trabajos de demolición y reemplazo, elevando el valor de los contratos en dos dígitos. Las aseguradoras ahora solicitan inspecciones de techos cuando se renuevan las pólizas de viviendas con más de 15 años de antigüedad, acortando el tiempo entre el deterioro y la acción. Como resultado, el volumen de reemplazo constante sustenta el Mercado de Techado de los Estados Unidos [1]Oficina del Censo de los EE. UU., "Encuesta de Vivienda Estadounidense 2025," census.gov.

Las Tormentas y el Granizo Incrementan la Actividad de Techado Financiada por Seguros

Las tormentas convectivas severas generaron más de USD 15 mil millones en reclamaciones relacionadas con techos en Texas, Oklahoma e Iowa durante 2024-2025. Las aseguradoras respondieron insistiendo en tejas resistentes a impactos certificadas según UL 2218 Clase 4 en zonas de alto riesgo. Estos productos premium cuestan alrededor de un 18% más, pero otorgan a los propietarios importantes descuentos en las primas, dirigiendo el gasto hacia materiales de mayor margen. Los códigos de viento revisados de Florida tras el Huracán Ian también están forzando el reemplazo anticipado de techos que no cumplen con la normativa. En conjunto, estas condiciones aceleran los ciclos de re-techado y elevan el valor por metro cuadrado.

Las Mejoras de Eficiencia Energética Impulsan la Demanda de Techos Fríos y Mejores Sistemas de Aislamiento

El Código Internacional de Conservación de Energía de 2024 establece un índice mínimo de reflectancia solar de 75 para techos de baja pendiente en zonas más cálidas, mientras que el Título 24 de California ahora exige membranas reflectantes en la mayoría de los re-techados comerciales de más de 185 metros cuadrados. Las empresas de servicios públicos en Arizona y Nevada pagan entre USD 0,10 y USD 0,15 por pie cuadrado por instalaciones de techos fríos, compensando aproximadamente el 10% del costo del material. Los propietarios de edificios registran reducciones de dos dígitos en las cargas máximas de aire acondicionado, alcanzando el retorno de la inversión en aproximadamente cuatro años. Estas ventajas refuerzan el cambio hacia láminas blancas de TPO y PVC que ya cumplen los objetivos de reflectancia de fábrica.

El Crecimiento en Almacenes Logísticos y Centros de Datos Amplía las Instalaciones de Techado Comercial

Los inicios de construcción de almacenes aumentaron a 450 millones de pies cuadrados en 2025, un incremento del 14% interanual, concentrado en Phoenix, Dallas, Atlanta y el sur de California. Cada edificio abarca acres de área de baja pendiente que debe soportar futuros paneles solares y equipos mecánicos pesados, lo que impulsa las especificaciones hacia TPO de calibre grueso con garantías de 20 años. Las adiciones de potencia en centros de datos superiores a 500 MW solo en Nevada se tradujeron en aproximadamente 25 millones de pies cuadrados de nueva superficie de techo. Los promotores prefieren membranas que combinen resistencia a la perforación, reflectividad y costuras soldadas por calor para proteger el tiempo de actividad, lo que ayuda al Mercado de Techado de los Estados Unidos a diversificarse más allá de la vivienda.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra calificada está elevando los costos de instalación | -0.8% | Nacional, aguda en el Noreste y el Medio Oeste | Mediano plazo (2–4 años) |

| Precios volátiles del asfalto, los metales y el aislamiento | -0.6% | Nacional, afecta más a las empresas más pequeñas | Corto plazo (≤ 2 años) |

| Obstáculos en permisos, seguros y garantías | -0.4% | Sureste, Oeste, metrópolis seleccionadas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada Limita la Capacidad de los Contratistas y Eleva los Costos

Las empresas de techado registraron tasas de vacantes del 12% en 2025 a pesar de los aumentos salariales a USD 28 por hora. La escasez es más aguda en las regiones más frías, donde una fuerza laboral envejecida carece de reemplazos. Los contratistas están adquiriendo aplicadores robóticos y elevadores de materiales para compensar la falta de personal, pero los costos de los equipos aumentan los gastos generales. Los plazos de entrega extendidos de ocho a doce semanas llevan a algunos propietarios a aplazar proyectos, reduciendo el volumen a corto plazo y moderando el crecimiento del Mercado de Techado de los Estados Unidos[2]Asociación Nacional de Contratistas de Techado, "Perspectiva Anual del Mercado 2026," nrca.org.

La Volatilidad en los Precios de los Insumos de Asfalto, Metales y Aislamiento Presiona los Márgenes

El precio de las tejas de asfalto fluctuó casi una quinta parte durante 2024-2025 debido a interrupciones en el suministro de petróleo y refinerías. Las cotizaciones del acero en bobina oscilaron entre USD 800 y USD 1.100 por tonelada, y el tablero de poliisocianurato subió un 8% junto con las materias primas petroquímicas. Los grandes contratistas se cubren con topes anuales, pero las empresas más pequeñas trasladan los aumentos a los clientes con retrasos de 30 días, reduciendo su competitividad. Los fabricantes han comenzado a añadir cláusulas de indexación vinculadas a materias primas, lo que introduce complejidad en las ofertas y alarga las negociaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Gasto en Infraestructura Impulsa la Demanda en Edificios Públicos

Los proyectos de infraestructura representaron el segmento de mayor crecimiento, con una CAGR del 6,49% para 2026-2031. La asignación de USD 350 mil millones de la IIJA para carreteras y el presupuesto de Reparaciones de USD 1.865 millones de la GSA para 2024 canalizaron contratos de techado hacia instalaciones federales, como el re-techado del centro de datos del IRS en Virginia Occidental por USD 23,1 millones[3]Administración Federal de Carreteras, "Obligaciones de la IIJA," fhwa.dot.gov. Esta cartera de proyectos diversifica los ingresos de los contratistas que anteriormente dependían del trabajo residencial cíclico. El sector residencial, no obstante, siguió siendo el segmento más grande con el 58,1% de los ingresos de 2025, impulsado por ciclos de reemplazo comprimidos a medida que las aseguradoras endurecen los límites de antigüedad de los techos. La demanda comercial sigue la construcción de almacenes en el Cinturón del Sol; solo Phoenix registró 18,5 millones de pies cuadrados en construcción a finales de 2024.

Las normas de contratación federal ahora prefieren productos con Declaraciones de Producto Ambiental, dirigiendo el volumen hacia fabricantes con integración vertical capaces de documentar un bajo contenido de carbono incorporado. A medida que los techos de infraestructura se inclinan hacia las membranas de baja pendiente, los contratistas calificados en sistemas de una sola capa obtienen una ventaja de margen, especialmente al licitar en proyectos públicos con plazos ajustados. El tamaño del Mercado de Techado de los Estados Unidos vinculado a la infraestructura está, por tanto, posicionado para un gasto público constante en aislamiento hasta al menos 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: El Re-Techado Domina el Volumen

La actividad de reemplazo representó el 79,2% de las instalaciones de 2025, lo que subraya cómo la participación del Mercado de Techado de los Estados Unidos está anclada a los eventos climáticos y los mandatos de seguros. Los desastres de mil millones de dólares en 2024 produjeron un aumento en las reclamaciones por granizo en el Sureste, canalizando el trabajo directamente hacia especialistas en re-techado. Los techos de asfalto promedio duran entre 15 y 20 años en zonas calurosas, pero las aseguradoras a menudo fuerzan el reemplazo en el extremo inferior de ese rango, acelerando el volumen.

La Instalación Nueva, aunque representa una porción menor, se prevé que crezca un 6,38% anual hasta 2031, respaldada por las metrópolis del Cinturón del Sol que emitieron 118.000 permisos de vivienda combinados en 2024. Los techos de infraestructura añaden oportunidades irregulares pero de alto valor a medida que los fondos de la IIJA se convierten en licitaciones. Los contratistas tienden a especializarse: las empresas que persiguen tormentas valoran la velocidad y el software de reclamaciones, mientras que los equipos de nueva construcción se alinean con los constructores de urbanizaciones y enfatizan el precio. Los fabricantes abastecen ambos flujos, pero diferencian las referencias, ofreciendo tejas resistentes a impactos para reemplazo y tejas de tres pestañas de grado constructor para viviendas de entrada.

Por Tipo de Techo: Dominio de los Techos Inclinados e Impulso de los de Baja Pendiente

Los techos inclinados representaron el 65,5% de la participación del Mercado de Techado de los Estados Unidos en 2025. Los propietarios continúan prefiriendo los perfiles inclinados porque las tejas de asfalto, los paneles metálicos y las tejas de arcilla evacúan el agua fácilmente y cuestan menos de mantener que las estructuras planas. En los estados del Golfo expuestos a huracanes, las tejas de Clase 4 resistentes a impactos de GAF y Owens Corning ahora tienen primas de precio del 20%, pero aún superan en ventas al metal por un amplio margen. El segmento también se beneficia de que las aseguradoras acorten las edades aceptables de los techos, lo que comprime el ciclo de reemplazo y mantiene una utilización constante de los equipos. Aunque los sistemas inclinados duran entre 20 y 30 años, la creciente intensidad de las tormentas está llevando a los contratistas a recomendar mejoras después de solo 15 años en los corredores de granizo.

Los techos planos y de baja pendiente, por el contrario, se proyecta que se expandan a una CAGR del 6,40% hasta 2031 a medida que los almacenes, los centros de datos y el comercio minorista de gran superficie migran hacia membranas de una sola capa. El tamaño del Mercado de Techado de los Estados Unidos vinculado a las renovaciones de baja pendiente está creciendo porque las membranas de TPO y PVC califican para los créditos fiscales ENERGY STAR y se instalan entre un 30% y un 50% más rápido cuando son autoadhesivas. Las nuevas tablas de resistencia al viento del Código Internacional de Construcción publicadas en 2024 han desplazado las especificaciones hacia sistemas fijados mecánicamente o totalmente adheridos que exigen mayor resistencia a la extracción, un nicho donde el TPO de 80 milésimas de pulgada de Carlisle y el PVC con respaldo de vellón de Sika están ganando participación. Los propietarios de instalaciones también valoran la posibilidad de montar unidades de climatización y paneles solares directamente en cubiertas planas sin costosos zócalos, lo que refuerza la demanda en centros logísticos como Phoenix y Dallas-Fort Worth. Como resultado, los contratistas que dominan tanto los trabajos de demolición en pendiente pronunciada como la soldadura de membranas de baja pendiente disfrutan de las oportunidades de licitación más amplias.

Por Tipo de Material: Predominio del Asfalto Frente al Ascenso del TPO

Las tejas de asfalto representaron el 58,6% de la participación del Mercado de Techado de los Estados Unidos en 2025, lo que refleja un siglo de base instalada, el menor costo inicial y los inventarios de distribuidores ubicuos. Los productores con integración vertical —GAF, CertainTeed y Owens Corning— controlan más del 70% de la producción de tejas, aprovechando las refinerías de asfalto propias para estabilizar los precios incluso cuando el crudo fluctúa. Las líneas resistentes a impactos ahora cumplen los estándares de granizo de Clase 4 y tienen garantías de viento de 130 mph, características que las aseguradoras recompensan con descuentos de prima del 15-25% en Texas y Oklahoma. Las combinaciones de colores que imitan la pizarra o el cedro también han aumentado el atractivo estético, permitiendo a los contratistas vender referencias premium en techos suburbanos envejecidos. A pesar de estas mejoras, el asfalto sigue siendo la categoría más sensible al precio, lo que expone a los productores a la volatilidad de las materias primas.

Las membranas de poliolefina termoplástica son el material de mayor crecimiento, avanzando a una CAGR del 6,79% hasta 2031 a medida que los propietarios comerciales renuevan techos planos para ahorrar energía. El tamaño del Mercado de Techado de los Estados Unidos para el TPO se está ampliando porque las láminas de 60 y 80 milésimas de pulgada superan los parámetros de tensión actualizados de la norma ASTM D6878 y reflejan hasta el 84% de la carga solar, reduciendo las facturas de climatización en dos dígitos en los almacenes del Cinturón del Sol. GAF informó haber enviado más de 6 mil millones de pies cuadrados de TPO EverGuard en 2024, y las líneas de composición regional de Carlisle ahora ofrecen entregas al día siguiente que reducen los plazos de los contratistas. Los rollos de betún modificado están perdiendo participación frente al TPO autoadhesivo porque las instalaciones sin soplete reducen las horas de mano de obra y el riesgo de incendio. De cara al futuro, el PVC y el EPDM mantendrán posiciones de nicho en entornos químicos o de clima frío, pero el duelo entre el asfalto y el TPO definirá las oscilaciones de margen para los mayores fabricantes de la industria.

Análisis Geográfico

El Sureste capturó el 26,9% de los ingresos de 2025, lo que refleja la densa concentración de viviendas, la exposición a huracanes y los cortos ciclos de re-techado. El reembolso FORTIFIED de USD 45 millones de Luisiana acelera la adopción de mejoras de Clase 4 a lo largo de la Costa del Golfo. La continua turbulencia aseguradora de Florida está obligando a los propietarios a reemplazar techos de 15 años solo para renovar la cobertura, manteniendo las carteras de pedidos de los contratistas. Las profundas redes de distribuidores y las relaciones con las aseguradoras de la región crean altos costos de cambio, favoreciendo a los operadores establecidos.

El Suroeste es el territorio de mayor crecimiento, proyectado a una CAGR del 6,93% hasta 2031. Los aumentos de población del 1,5-1,8% en Arizona, Nevada y Texas alimentan tanto los inicios residenciales como los comerciales. El calor extremo impulsa la demanda de techos fríos; las membranas ENERGY STAR pueden reducir las facturas de electricidad de verano en USD 200. Ciudades como Phoenix y Dallas-Fort Worth también lideran el desarrollo de almacenes, lo que se traduce en sólidas ventas de membranas de una sola capa.

El crecimiento en el Medio Oeste y el Noreste es más estable, vinculado a las subvenciones federales de infraestructura que modernizan edificios públicos envejecidos y centros de transporte. El Oeste se enfrenta a códigos únicos de incendios forestales y sísmicos que aumentan la complejidad de las especificaciones, pero protegen a los contratistas establecidos de los competidores de otros estados. Las nuevas normas de modelos de catástrofes de California probablemente elevarán las primas, empujando a los propietarios hacia materiales resistentes al fuego que cumplan con la normativa. En general, la geografía refleja un arco de maduración: el Sureste proporciona estabilidad de volumen, el Suroeste ofrece un crecimiento superior al promedio, y otras regiones contribuyen con oportunidades de nicho vinculadas a catalizadores regulatorios y de gasto público.

Panorama Competitivo

Un puñado de fabricantes con integración vertical dominan los materiales, mientras que los contratistas se consolidan rápidamente. GAF Materials, Owens Corning, CertainTeed y Carlisle controlan conjuntamente más del 60% de la producción de tejas de asfalto y membranas de una sola capa. Sus refinerías de asfalto y plantas de polímeros propias amortiguan la volatilidad de los insumos, permitiendo precios de lista estables incluso cuando los precios del crudo fluctúan. Owens Corning registró USD 1.100 millones en ingresos de techado en el tercer trimestre de 2024, un aumento del 8% interanual, mientras que Carlisle registró USD 1.500 millones en su división de Materiales de Construcción, un aumento del 11%.

El capital privado remodeló la distribución cuando QXO cerró un acuerdo de USD 11 mil millones con Beacon en enero de 2025, controlando instantáneamente más de 550 sucursales. Las adquisiciones posteriores de Shore Capital, Sun Capital, Percheron y Brightstar extendieron jugadas de escala similares hacia la contratación, añadiendo adquisiciones centralizadas e inspecciones con drones que reducen los tiempos de licitación. Estos movimientos otorgan a las grandes plataformas descuentos por niveles y condiciones de flete preferenciales de los cuatro grandes fabricantes, ampliando la brecha frente a los independientes familiares.

La innovación gira en torno al asfalto resistente a impactos y las membranas que ahorran mano de obra. Standard Industries adquirió Malarkey Roofing en 2024 para obtener tejas de Clase 4 con caucho reciclado que obtienen primas del 20-30% en zonas de granizo. Los fabricantes compiten por emitir Declaraciones de Producto Ambiental para calificar para los trabajos de la GSA y la IIJA; la GSA registró un aumento del 300% en declaraciones de producto ambiental en un solo año. En el frente tecnológico, los principales contratistas despliegan software de medición con inteligencia artificial y drones autónomos, mientras que las empresas más pequeñas aún dependen de mediciones manuales. Las tejas integradas con energía solar siguen siendo un nicho porque los costos de instalación oscilan entre USD 30.000 y USD 50.000, aproximadamente cuatro veces el asfalto convencional, aunque los créditos federales 25D podrían reducir esa diferencia con el tiempo.

Líderes de la Industria de Techado de los Estados Unidos

GAF Materials Corporation

Owens Corning

CertainTeed Corporation

Carlisle Companies Inc.

IKO Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: McElroy Metal adquirió Fabral para consolidar la capacidad de costura vertical y ampliar la cobertura en el Sureste y el Medio Oeste.

- Enero de 2026: Cornerstone Building Brands introdujo los paneles metálicos SunSteel con rieles fotovoltaicos de fábrica, ofreciendo un retorno de la inversión inferior a siete años en zonas agrícolas soleadas.

- Noviembre de 2025: Owens Corning cerró un acuerdo de USD 3.900 millones por Masonite, ampliando su línea de envolventes exteriores.

- Julio de 2024: Standard Industries adquirió Malarkey Roofing, añadiendo capacidad de tejas premium de Clase 4.

Alcance del Informe del Mercado de Techado de los Estados Unidos

| Residencial | |

| Comercial | Oficinas y Comercio Minorista |

| Industrial y Logística | |

| Otros | |

| Infraestructura |

| Instalación Nueva |

| Reemplazo / Renovación (Re-Techado) |

| Techo Inclinado |

| Techo Plano / de Baja Pendiente |

| Betún Modificado |

| Caucho EPDM |

| Poliolefina Termoplástica (TPO) |

| Membrana de PVC |

| Metales |

| Tejas |

| Otros |

| Noreste |

| Medio Oeste |

| Sureste |

| Oeste |

| Suroeste |

| Por Sector | Residencial | |

| Comercial | Oficinas y Comercio Minorista | |

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | ||

| Por Tipo de Instalación | Instalación Nueva | |

| Reemplazo / Renovación (Re-Techado) | ||

| Por Tipo de Techo | Techo Inclinado | |

| Techo Plano / de Baja Pendiente | ||

| Por Tipo de Material | Betún Modificado | |

| Caucho EPDM | ||

| Poliolefina Termoplástica (TPO) | ||

| Membrana de PVC | ||

| Metales | ||

| Tejas | ||

| Otros | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Oeste | ||

| Suroeste | ||

Preguntas Clave Respondidas en el Informe

¿Qué región tiene más probabilidades de crecer más rápido hasta 2031 y qué impulsa esa expansión?

Se proyecta que el Suroeste avance a una CAGR del 6,93% gracias a la afluencia de población, los mandatos de mitigación del calor extremo y la intensa actividad de permisos de vivienda.

¿Cómo se compara el volumen de reemplazo con el volumen de nueva construcción?

El reemplazo y la renovación representaron el 79,2% de las instalaciones de 2025, mientras que se prevé que los techos nuevos crezcan a una CAGR del 6,38% hasta 2031.

¿Qué material de techado está ganando participación comercial más rápidamente?

Las membranas de poliolefina termoplástica lideran el crecimiento, expandiéndose a una CAGR del 6,79% porque se instalan rápidamente, cumplen con los códigos de techos fríos y reducen las cargas de climatización.

¿Cómo están influyendo los incentivos federales en la demanda de techos energéticamente eficientes?

El crédito 25C cubre el 30% de los costos calificados de techos fríos hasta USD 600 y, junto con los incentivos solares 25D sin límite máximo, está acelerando la adopción de TPO y PVC con calificación ENERGY STAR.

¿Qué impacto tiene la escasez de mano de obra calificada en los plazos y costos de los proyectos?

Los salarios de los techadores aumentaron un 6,4% en 2024 y los tiempos de espera pueden extenderse hasta ocho semanas en algunas metrópolis, lo que impulsa un mayor uso de membranas autoadhesivas y accesorios prefabricados para reducir las horas de mano de obra en obra.

Última actualización de la página el: