Instantánea del Mercado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 57.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

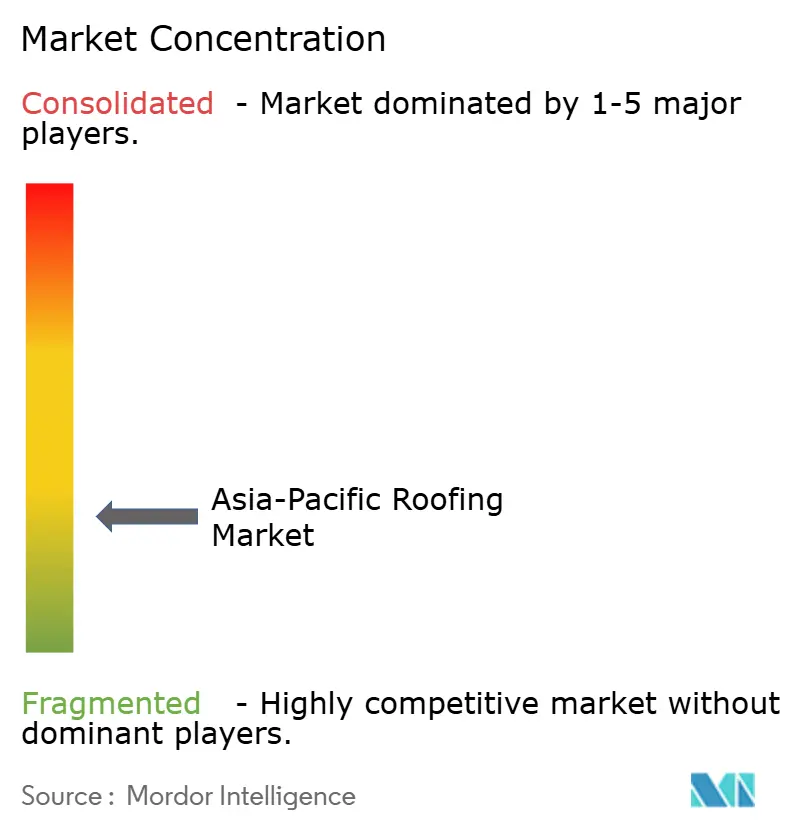

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Descripción General del Mercado

Se espera que el tamaño del Mercado de Techado de Asia-Pacífico aumente de 57,31 mil millones de USD en 2025 a 60,18 mil millones de USD en 2026 y alcance los 77,69 mil millones de USD para 2031, creciendo a una CAGR del 5,24% durante 2026-2031.

La demanda en el mercado de techado en Asia-Pacífico está respaldada por el rápido crecimiento urbano en el sur y el sudeste de Asia, junto con una demanda de reemplazo constante en Japón, Australia y Corea del Sur, donde el parque de edificios envejecidos está entrando en ciclos de renovación planificada. Las normativas de rendimiento térmico también están elevando el estándar base para las especificaciones de techos tanto en construcción residencial como no residencial, impulsando a los compradores hacia acero revestido, membranas y otros sistemas de mayor rendimiento. El diverso clima de la región, desde costas propensas a ciclones hasta zonas interiores calurosas y corredores urbanos de alta pluviosidad, sustenta una demanda paralela de múltiples tipos de sistemas de techado en lugar de una solución única dominante. El mercado de techado en Asia-Pacífico también sigue siendo estructuralmente diverso porque la demanda impulsada por la construcción y la impulsada por la renovación están activas simultáneamente, lo que da a los proveedores margen para competir en los segmentos de volumen, cumplimiento normativo y proyectos premium. Incluso con la presión sobre las materias primas y la complejidad regulatoria, las perspectivas del mercado siguen siendo sólidas porque la adaptación climática y la eficiencia energética están pasando de ser mejoras opcionales a requisitos estándar de adquisición en varios países de gran tamaño.

Conclusiones Clave del Informe

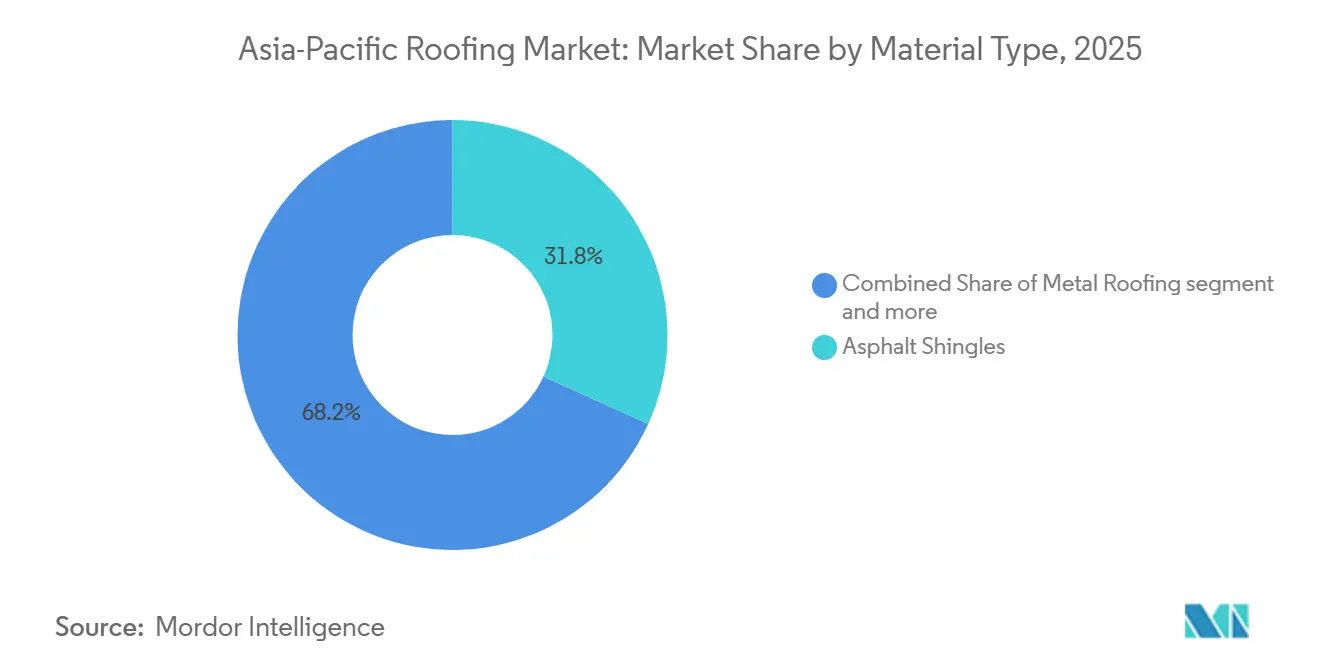

- Por tipo de material, las tejas asfálticas lideraron con el 31,8% de la participación del mercado de techado en Asia-Pacífico en 2025, mientras que se prevé que las membranas monocapa crezcan a una CAGR del 6,8% hasta 2031.

- Por tipo de construcción, el retechado y reemplazo representó el 58,4% del mercado en 2025, mientras que se proyecta que la nueva construcción se expanda a una CAGR del 5,9% hasta 2031.

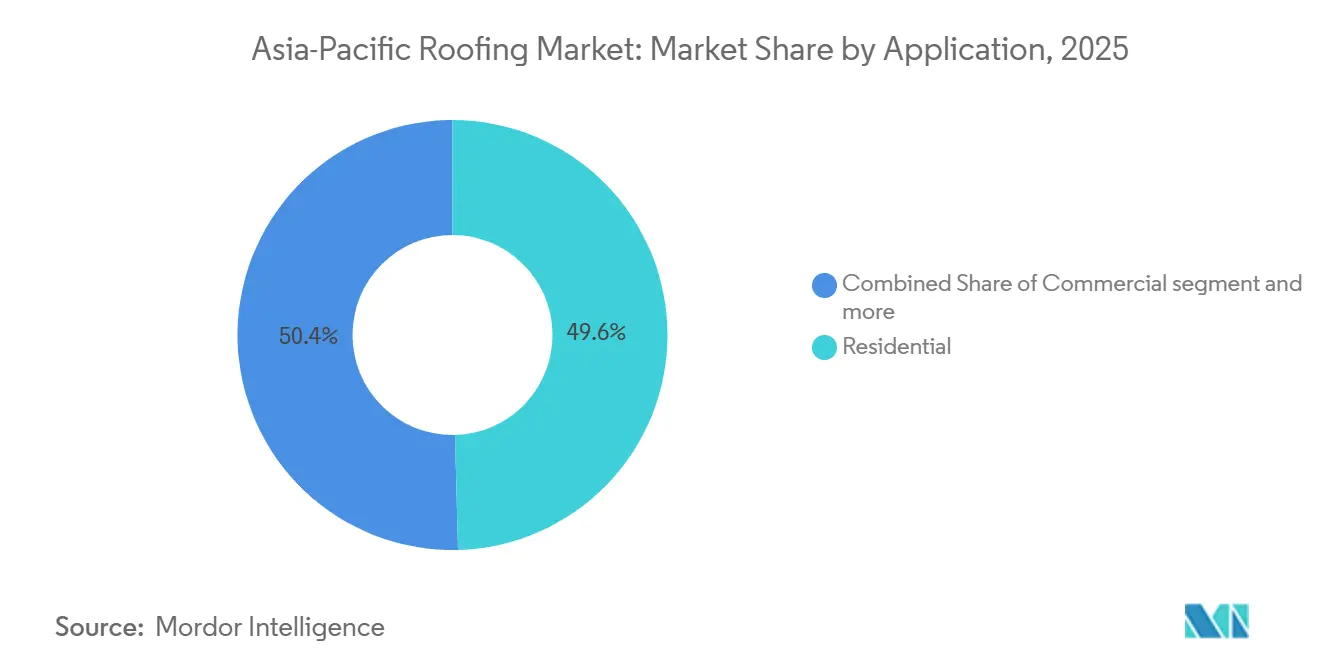

- Por aplicación, el sector residencial representó el 49,6% del tamaño del mercado de techado en Asia-Pacífico en 2025, mientras que el segmento industrial avanza a una CAGR del 6,2% hasta 2031.

- Por geografía, China mantuvo el 43,7% de la participación del mercado de techado en Asia-Pacífico en 2025, mientras que India registró la CAGR proyectada más alta del 7,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Techado Impulsada por la Construcción e Infraestructura | +1.4% | A nivel de APAC, concentrada en India, el Sudeste Asiático y China | Largo plazo (≥ 4 años) |

| Expansión de la Demanda de Retechado y Renovación | +1.0% | Japón, Australia, Corea del Sur, con creciente adopción en la renovación urbana de China | Mediano plazo (2-4 años) |

| Transición hacia Sistemas de Techado Energéticamente Eficientes y de Techo Frío | +0.8% | India, Australia, China, Singapur, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Resiliencia Climática y Adopción de Techos Duraderos | +0.6% | Sudeste Asiático, corredor del Pacífico y estados costeros de India propensos a ciclones | Corto plazo (≤ 2 años) |

| Mandatos Subnacionales de Techo Frío que Aceleran las Especificaciones de Techos Premium | +0.4% | India, Australia y Singapur | Mediano plazo (2-4 años) |

| Construcción de Centros de Datos que Genera Demanda de Sistemas de Techado de Alto Rendimiento | +0.3% | Singapur, Malasia, India, China y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Techado Impulsada por la Construcción e Infraestructura

La actividad constructiva sigue siendo un motor central de demanda para el mercado de techado en Asia-Pacífico, ya que los corredores de transporte, los parques logísticos, los clústeres industriales y la vivienda urbana requieren grandes volúmenes recurrentes de adquisición de techos. India y el Sudeste Asiático continúan apoyando este patrón a través de la expansión de redes de almacenes, naves industriales y programas de infraestructura pública que favorecen los sistemas metálicos de instalación rápida y otros formatos de techado escalables. Los parques industriales en Vietnam, Tailandia e Indonesia también refuerzan esta demanda porque las estructuras preensambladas suelen estandarizar la selección del techo en una etapa temprana del ciclo del proyecto, lo que mejora la visibilidad del proveedor y los negocios recurrentes. La demanda impulsada por la vivienda añade otra capa de apoyo porque los grandes programas residenciales concentran las compras en categorías de productos repetibles en lugar de pedidos individuales fragmentados. Esto mantiene al mercado de techado en Asia-Pacífico vinculado no solo a los inicios de obra cíclicos, sino también a un sistema de adquisición más amplio en el que el cumplimiento normativo, la velocidad de instalación y la durabilidad del ciclo de vida importan tanto como la economía del costo inicial.

Expansión de la Demanda de Retechado y Renovación

El retechado y la renovación siguen siendo fundamentales para el mercado de techado en Asia-Pacífico porque economías maduras como Japón, Australia y Corea del Sur están reemplazando grandes porciones del parque edificado que entró en servicio hace décadas. Estos ciclos de reemplazo rara vez resultan en una selección de materiales idéntica a la anterior, ya que propietarios y contratistas utilizan cada vez más los proyectos de retechado para mejorar el rendimiento térmico, reducir la carga estructural o prolongar la vida útil. Ese patrón favorece los sistemas metálicos premium, los productos revestidos y las membranas, especialmente cuando las mejoras de aislamiento e impermeabilización se agrupan en un único proyecto. En Australia, las adiciones de capacidad de producción por parte de los principales fabricantes reflejan la confianza en que tanto la demanda de vivienda nueva como la de reemplazo seguirán activas durante el ciclo actual[1]BlueScope Steel Limited, "Resultados del Año Completo FY2025 - Comunicado a la ASX," BlueScope Steel Limited, bluescope.com. El mercado de techado en Asia-Pacífico, por tanto, se beneficia de la actividad de renovación, ya que los trabajos de reemplazo tienden a ser menos volátiles que la nueva construcción y a menudo conllevan un mayor valor de especificación por proyecto.

Transición hacia Sistemas de Techado Energéticamente Eficientes y de Techo Frío

Las normas de eficiencia energética se están convirtiendo en una fuerza de especificación más poderosa en el mercado de techado en Asia-Pacífico, a medida que los gobiernos y los reguladores de la construcción otorgan mayor importancia a la reflectancia del techo, el confort térmico y la reducción de la carga de refrigeración. La orientación política de India y la trayectoria normativa de Australia apuntan ambas hacia una adopción más amplia de superficies de alto índice de reflectancia solar (IRS), revestimientos reflectantes y sistemas de membranas en edificios donde la ganancia de calor se ha convertido en un problema de costos y confort. Las iniciativas de enfriamiento pasivo, impulsadas por el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) en los programas de vivienda de India, están llevando las características de techado eficiente al primer plano, convirtiéndolas de proyectos de construcción ecológica de nicho a diseños de vivienda convencionales. A medida que estos requisitos se extienden, las membranas premium y el acero revestido reflectante están mejor posicionados que los materiales heredados más oscuros y de menor rendimiento en las principales zonas urbanas. Esto está elevando la especificación media del techo en el mercado de techado en Asia-Pacífico porque el cumplimiento normativo está cada vez más vinculado a la aprobación de adquisiciones, no solo a la marca voluntaria de sostenibilidad.

Resiliencia Climática y Adopción de Techos Duraderos

El mercado de techado en Asia-Pacífico también está siendo moldeado por la frecuente exposición de la región a tifones, ciclones, lluvias intensas, aerosoles salinos y alta humedad. Estas condiciones mantienen una demanda sólida de sistemas de techado que ofrezcan mejor resistencia al levantamiento por viento, control de la corrosión y un rendimiento de impermeabilización más duradero en entornos operativos exigentes. Los mercados costeros e insulares son especialmente importantes aquí porque los costos de fallo del material pueden ser elevados cuando los edificios están expuestos repetidamente a eventos de tormenta y largas temporadas de lluvias. Los fabricantes están respondiendo con productos más diferenciados, incluido el acero revestido con aleaciones avanzadas que apunta a una corrosión más rápida que los formatos galvanizados convencionales. Como resultado, la adopción de techos duraderos ya no se limita a proyectos emblemáticos premium, y se está convirtiendo en un impulsor de demanda más amplio en aplicaciones comerciales, industriales e incluso residenciales de mayor valor en el mercado de techado en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.7% | Global, con el mayor efecto en el Sudeste Asiático y los mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fragmentación Regulatoria entre Países | -0.5% | A nivel de APAC, más compleja para contratistas y distribuidores que operan en Australia, India, China y la ASEAN | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra e Instaladores de Techado | -0.4% | Australia, Japón, Corea del Sur, con extensión a la India urbana y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Degradación del Rendimiento del Techo Frío en Zonas Contaminadas y Húmedas | -0.3% | Norte de India, zonas costeras del Sudeste Asiático y corredores industriales de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

La volatilidad de las materias primas sigue siendo una restricción a corto plazo para el mercado de techado en Asia-Pacífico, ya que los costos del acero, el aluminio y el betún afectan tanto a los márgenes de fábrica como a la disciplina en las licitaciones. Los mercados dependientes de importaciones están más expuestos porque las oscilaciones repentinas en los costos de las materias primas son más difíciles de absorber cuando la integración vertical local es limitada. El problema más importante suele ser el retraso en los proyectos más que la cancelación directa, ya que la incertidumbre en los precios de los paquetes de techado puede llevar a contratistas y promotores a posponer los inicios de obra hasta que las ofertas se estabilicen. Los productos vinculados al betún enfrentan un problema similar porque los ciclos de asignación de refinerías y de precios del petróleo pueden restringir el suministro incluso cuando la demanda final permanece intacta. Esta presión no elimina la demanda del mercado de techado en Asia-Pacífico, pero puede comprimir los volúmenes trimestrales y hacer que la combinación de productos sea más sensible al momento de la adquisición.

Fragmentación Regulatoria entre Países

La regulación entre países es otra restricción para el mercado de techado en Asia-Pacífico porque las pruebas de productos, las clasificaciones de incendios, los códigos de energía y las normas de instalación difieren ampliamente en toda la región. Australia se adhiere al Código Nacional de Construcción, mientras que India implementa sus propias normas de eficiencia energética. China utiliza los códigos GB, y los mercados de la ASEAN se basan en un mosaico de regulaciones nacionales, aunque con una aplicación inconsistente. Esto eleva los costos de certificación y cumplimiento para los fabricantes y distribuidores que buscan una presencia regional, especialmente cuando la misma línea de productos requiere diferentes vías de prueba en distintos países. Los proveedores de nivel medio se ven más afectados que las grandes plataformas porque las aprobaciones duplicadas consumen capital y reducen el valor de la escala a través de las fronteras. El mercado de techado en Asia-Pacífico, por tanto, incurre en costos estructurales de cumplimiento que ralentizan la estandarización transfronteriza incluso cuando la demanda central del producto sigue siendo saludable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Tejas Asfálticas son Dominantes; las Membranas se Aceleran con las Mejoras de Especificación

Las tejas asfálticas representaron el 31,8% de la participación del mercado de techado en Asia-Pacífico en 2025, respaldadas por su competitividad en costos y su sencilla instalación en mercados residenciales sensibles al precio. Su posición sigue siendo más sólida donde la asequibilidad inicial todavía supera los requisitos de rendimiento térmico o de larga vida útil en la decisión de compra. Al mismo tiempo, el aumento de los estándares de energía y reflectancia crea un límite claro a mediano plazo, ya que los productos asfálticos oscuros convencionales tienen un peor rendimiento bajo los marcos de medición de techo frío establecidos. Las tejas de arcilla y hormigón continúan manteniendo una demanda significativa en países donde la tradición arquitectónica, el diseño de pendiente pronunciada y la larga vida útil siguen siendo importantes. El techado metálico también sigue siendo una categoría de gran volumen en el mercado de techado en Asia-Pacífico, sirviendo tanto a edificios industriales como a proyectos de renovación de mayor especificación. Los comentarios de los productores respaldan ese papel, con JSW Steel reportando un crecimiento interanual del 14% en ventas de galvalume y galvanizado en el ejercicio fiscal 2024-25.

Se prevé que las membranas monocapa, incluidas la poliolefina termoplástica (TPO), el monómero de etileno propileno dieno (EPDM) y el cloruro de polivinilo (PVC), crezcan a una CAGR del 6,8% hasta 2031, convirtiéndolas en el grupo de materiales de más rápido crecimiento en la región. El tamaño del mercado de techado en Asia-Pacífico para este segmento está siendo impulsado por edificios comerciales e industriales donde los sistemas de baja pendiente, la instalación más rápida y el mayor rendimiento térmico se especifican cada vez más. El TPO está ganando especial tracción en proyectos de centros de datos y logística porque los propietarios valoran la integridad de las costuras, la velocidad de instalación y la capacidad de gestionar grandes superficies de techo con detalles consistentes. El EPDM sigue siendo adecuado para entornos de renovación maduros donde la exposición climática y la resiliencia de la impermeabilización importan más que el acabado estético. Las membranas bituminosas continúan sirviendo a aplicaciones de infraestructura y con alta demanda de impermeabilización, mientras que la madera sigue siendo limitada por preocupaciones de incendio y sostenibilidad en varios mercados desarrollados. La categoría de otros captura la adopción temprana de techado integrado solar, conjuntos de techos verdes y sistemas de alto rendimiento de nicho que aún son pequeños en volumen pero cada vez más visibles en proyectos urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: El Retechado y Reemplazo Ancla los Ingresos; la Nueva Construcción se Acelera Más Rápido

El retechado y el reemplazo representaron el 58,4% de la demanda regional en 2025, convirtiéndolos en el principal impulsor de ingresos para el mercado de techado en Asia-Pacífico. Esto refleja el parque instalado en Japón, Australia y Corea del Sur, donde grandes partes del entorno construido están entrando simultáneamente en etapas de renovación. Los proyectos de reemplazo a menudo se convierten en proyectos de mejora porque los propietarios los utilizan para mejorar el aislamiento, la resistencia climática o el atractivo visual en lugar de simplemente restaurar el sistema antiguo. Esa dinámica favorece unos ingresos medios más altos por proyecto, especialmente cuando los contratistas orientan a los clientes hacia acero revestido premium, membranas o paquetes mejorados de impermeabilización. Las normas de cumplimiento refuerzan esta tendencia porque los trabajos de reemplazo aún pueden activar nuevos requisitos térmicos y de rendimiento en ciertas jurisdicciones.

Se proyecta que la nueva construcción crezca a una CAGR del 5,9% hasta 2031, convirtiéndola en el segmento de construcción de más rápido crecimiento. El mercado de techado en Asia-Pacífico para nueva construcción se beneficia de la expansión industrial, el crecimiento logístico y el continuo desarrollo de vivienda urbana en India y el Sudeste Asiático. Los edificios preensamblados son especialmente importantes porque estandarizan los paquetes de techado en una etapa temprana, aumentando la eficiencia de adquisición y fortaleciendo las relaciones recurrentes con los proveedores establecidos de techado metálico. Esto favorece a los fabricantes que pueden entregar productos certificados, soporte de instalación y amplia cobertura de distribución dentro de ajustados calendarios de proyecto. La nueva construcción también tiende a acelerar la adopción de sistemas de mayor rendimiento porque los promotores pueden integrar los objetivos de energía, impermeabilización y mantenimiento desde el inicio en lugar de adaptarse a estructuras de techo más antiguas.

Por Aplicación: El Sector Residencial es Dominante; el Industrial Supera a Todos los Demás Segmentos

El sector residencial representó el 49,6% del tamaño del mercado de techado en Asia-Pacífico en 2025, reflejando la enorme escala de la demanda de vivienda regional y la continua expansión del parque de viviendas urbanas y periurbanas. Este segmento sigue siendo amplio, abarcando tanto la demanda de techado de bajo costo en economías emergentes como la demanda de reemplazo premium en mercados de vivienda maduros. El crecimiento es más moderado en los mercados de vivienda más antiguos donde los nuevos inicios de obra son más lentos, pero el reemplazo y las mejoras de especificación mantienen la actividad constante. En India, el techado de marca está ganando más tracción más allá de las grandes ciudades a medida que los compradores otorgan mayor valor a las garantías, la calidad certificada y los productos revestidos que tienen mejor rendimiento en condiciones climáticas adversas. JSW Steel señaló que su marca Colouron+ mantuvo el 49% de la participación del mercado doméstico de productos con revestimiento de color y contaba con la primera certificación ISI de India para láminas con revestimiento de color, subrayando la creciente relevancia de la marca formal en los canales minoristas de techado.

Se prevé que el sector industrial crezca a una CAGR del 6,2% hasta 2031, lo que lo sitúa por delante de todos los demás segmentos de aplicación. El mercado de techado en Asia-Pacífico para proyectos industriales está creciendo a medida que los almacenes, las instalaciones farmacéuticas, las fábricas de semiconductores y las naves de centros de datos requieren sistemas de techo de gran luz, baja pendiente y térmicamente eficientes. Estos edificios también soportan cargas de servicio en cubierta más pesadas y necesidades de impermeabilización más estrictas, lo que favorece materiales de mayor calidad y estándares de instalación más complejos. La demanda comercial está respaldada por la construcción de comercio minorista, hostelería y uso mixto en el Sudeste Asiático, mientras que los proyectos institucionales se benefician de la inversión pública en edificios de salud y educación. El segmento de otros incluye terminales de transporte, estadios y activos públicos especializados donde las membranas de gran luz y los sistemas de techo diseñados se seleccionan por su rendimiento estructural en lugar de la eficiencia de costos del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China mantuvo el 43,7% de la participación del mercado de techado en Asia-Pacífico en 2025, lo que la mantuvo muy por delante de cualquier otro mercado nacional de la región. Su perfil de crecimiento es más mixto de lo que su escala sugiere porque la actividad de nueva construcción residencial sigue por debajo de los picos anteriores, aunque la construcción industrial y comercial continúa generando demanda de techado. La demanda está respaldada por instalaciones logísticas, emplazamientos de fabricación avanzada y la renovación urbana continua del parque de apartamentos más antiguos en las principales ciudades. Los resultados de Sika para 2025 apuntaron a una caída de dos dígitos en su negocio de construcción en China, mientras que India y el Sudeste Asiático ofrecieron un impulso más dinámico, lo que sugiere que la demanda regional de techado está volviéndose menos dependiente de un único país[2]Sika AG, "Resultados del Año Completo FY2025 - Ejecutando el Plan para Acelerar el Crecimiento," Sika AG, sika.com. China, por tanto, sigue siendo fundamental para el mercado de techado en Asia-Pacífico, pero la próxima fase de crecimiento de la región se está distribuyendo de manera más amplia que antes.

India es el mercado nacional de más rápido crecimiento, con una CAGR proyectada del 7,1% hasta 2031, proporcionando al mercado de techado en Asia-Pacífico un sólido motor de expansión fuera de China. El país combina demanda de vivienda, construcción industrial, expansión logística y una creciente atención política al rendimiento del techo, lo que respalda tanto el crecimiento en volumen como la mejora del producto. Los programas de enfriamiento pasivo vinculados a la vivienda y el diseño urbano están ayudando a extender la especificación de techado energéticamente eficiente a un uso más amplio, especialmente en entornos de clima cálido. Japón sigue siendo importante porque su demanda de techado se sustenta menos en la nueva construcción y más en la calidad de la renovación, el rendimiento de la impermeabilización y la demanda de sistemas duraderos en una base de contratistas sofisticada.

Australia y Corea del Sur son mercados maduros, pero aún ofrecen oportunidades constantes a través de trabajos de reemplazo, mejoras impulsadas por normativas y adopción de productos premium. BlueScope puso en marcha la Línea de Revestimiento Metálico 7 en Erskine Park a finales de 2025, añadiendo 240.000 toneladas anuales de capacidad de acero con revestimiento metálico para apoyar la demanda de vivienda australiana y techado revestido. La trayectoria normativa de Australia para 2026 también está elevando los requisitos de techo frío en todas las zonas climáticas, lo que refuerza el argumento a favor de productos de techado de mayor reflectancia. El resto de APAC, incluidos Vietnam, Tailandia, Indonesia, Malasia y Filipinas, sigue siendo una de las áreas más activas del mercado de techado en Asia-Pacífico porque la industrialización, la manufactura de exportación, la logística y las crecientes necesidades de resiliencia climática avanzan todas en la misma dirección.

Panorama Competitivo

El mercado de techado en Asia-Pacífico está fragmentado, con grupos multinacionales de materiales y sólidos fabricantes nacionales compitiendo en diferentes bandas de precio, tipos de edificios y entornos normativos específicos de cada país. Las empresas afiliadas a BlueScope siguen siendo prominentes en Australasia, el Sudeste Asiático e India a través de marcas premium de techado de acero como COLORBOND, ZINCALUME y LYSAGHT, mientras que los actores nacionales en India y China mantienen su participación a través de la disciplina de costos y la proximidad a la cadena de suministro. JSW Steel Coated Products Limited también mantiene una posición sólida en India, con el 49% de participación en productos con revestimiento de color y el 72% en galvalume, según su informe anual del ejercicio fiscal 2024-25[3]JSW Steel Limited, "Análisis y Discusión de la Dirección - Informe Anual de JSW Steel Ejercicio Fiscal 2024-25," JSW Steel, jswsteel.in. Esa combinación de marcas globales y campeones locales mantiene los precios y el posicionamiento de productos altamente segmentados en todo el mercado de techado en Asia-Pacífico.

La competencia está evolucionando más allá del rendimiento básico del producto y avanzando cada vez más hacia sistemas de techado más amplios que incluyen soporte de garantía, orientación de especificación, rendimiento certificado y compatibilidad con herramientas de diseño modernas. Sika fortaleció su posición en techado premium e impermeabilización a través de adquisiciones, incluida la empresa Elmich con sede en Singapur en febrero de 2025 y Gulf Seal en noviembre de 2025, que apoyan la capacidad de techo verde, impermeabilización y membranas en mercados de crecimiento. Las inversiones de BlueScope en 2025 y 2026 en capacidad de acero revestido y su enfoque en volúmenes premium en el Sudeste Asiático muestran una estrategia similar construida en torno a la demanda de techado de valor añadido en lugar del tonelaje de productos básicos. El cambio de marca de Tata BlueScope Steel a Tata Steel Colors en febrero de 2025 también clarificó la propiedad y mantuvo DURASHINE y LYSAGHT en el mercado bajo una estructura de marca más unificada. Estos movimientos demuestran que el mercado de techado en Asia-Pacífico está recompensando a las empresas que pueden combinar alcance de producto, confianza en la marca y soporte de aplicación.

Kingspan está avanzando en paneles de techado aislados para entornos de control de temperatura y farmacéuticos, mientras que Everest Industries está expandiendo su posición en sistemas de techado para edificios preensamblados destinados a la demanda industrial en India. El campo competitivo también se está abriendo en el techado rural, los productos de reemplazo de autoinstalación y los sistemas de techo listos para energía solar, donde el diseño del producto y la distribución pueden importar más que las licitaciones tradicionales de grandes proyectos. La certificación se está convirtiendo en una barrera de entrada más sólida en mercados liderados por especificadores como Australia y Singapur, lo que hace que la capacidad de cumplimiento sea casi tan importante como la capacidad de fabricación. El mercado de techado en Asia-Pacífico, por tanto, sigue abierto a nuevos participantes en nichos selectos, pero las ganancias a gran escala son más probables para los actores que puedan combinar la ejecución local con una credibilidad de especificación regional consistente.

Principales Actores

-

JSW Steel Ltd

-

Everest Industries Limited

-

The Siam Cement Public Company Limited

-

CSR Monier Roofing

-

Tata Steel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Abril de 2026: BlueScope Steel reportó Ganancias Subyacentes Antes de Intereses e Impuestos (EBIT) de 97 millones AUD (68,6 millones USD) para Productos Revestidos en Asia en el primer semestre del año fiscal 2026, una mejora del 39% respecto al segundo semestre del año fiscal 2025, impulsada por mayores volúmenes de techado premium en el Sudeste Asiático, particularmente en Malasia y Vietnam, lo que refleja una demanda duradera de infraestructura en la región.

- Abril de 2026: BlueScope Steel continuó expandiendo su negocio de acero revestido y techado metálico premium orientado a Asia en 2026 mediante inversiones vinculadas a las operaciones de COLORBOND y LYSAGHT en India y el Sudeste Asiático. La estrategia tiene como objetivo capturar la creciente demanda de techado en proyectos de construcción industrial, logística y almacenes en el mercado de techado de Asia-Pacífico.

- Enero de 2026: Mount Roofing & Structures amplió su instalación de fabricación en Tumkur, India, en enero de 2026 con una inversión de aproximadamente 30 millones USD, añadiendo nuevas líneas de producción de paneles PUF y edificios preensamblados (PEB). La expansión aumentó la capacidad de producción de paneles sándwich a 700.000 metros cuadrados por mes y añadió perfiles de techado compatibles con energía solar, fortaleciendo el suministro de techado industrial e infraestructura en la región de Asia-Pacífico.

Alcance del Informe

El Mercado de Techado en Asia-Pacífico está Segmentado por Tipo de Material (Tejas Asfálticas, Tejas de Arcilla y Hormigón, Techado Metálico, Membranas Bituminosas / de Betún Modificado, y más), Tipo de Construcción (Nueva Construcción y Retechado y Reemplazo), Aplicación (Residencial, Comercial, y más), y Geografía (China, Japón, India, Australia, Corea del Sur, y Resto de APAC). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tejas Asfálticas |

| Tejas de Arcilla y Hormigón |

| Techado Metálico |

| Membranas Bituminosas / de Betún Modificado |

| Membranas Monocapa (TPO, EPDM y PVC) |

| Madera |

| Otros |

| Nueva Construcción |

| Retechado y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Otros |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo de Material | Tejas Asfálticas |

| Tejas de Arcilla y Hormigón | |

| Techado Metálico | |

| Membranas Bituminosas / de Betún Modificado | |

| Membranas Monocapa (TPO, EPDM y PVC) | |

| Madera | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| Retechado y Reemplazo | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Otros | |

| Por Geografía | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del espacio de techado en Asia-Pacífico para 2031?

Se prevé que el mercado de techado de Asia-Pacífico alcance los 77,69 mil millones de USD para 2031, frente a los 60,18 mil millones de USD en 2026, con una CAGR del 5,24% durante 2026-2031.

¿Qué categoría de material lidera la demanda en toda la región?

Las tejas asfálticas mantuvieron la mayor participación en 2025 con el 31,8%, principalmente porque siguen siendo competitivas en costos y fáciles de instalar en la construcción residencial de varios mercados emergentes.

¿Qué material de techado está creciendo más rápido en Asia-Pacífico?

Se proyecta que las membranas monocapa crezcan más rápido con una CAGR del 6,8% hasta 2031, respaldadas por un mayor uso en proyectos comerciales, industriales, logísticos y de centros de datos.

¿Por qué el retechado es tan importante en esta región?

El retechado y el reemplazo representaron el 58,4% de la demanda en 2025 porque mercados maduros como Japón, Australia y Corea del Sur cuentan con grandes volúmenes de parque edificado envejecido que ahora necesitan renovación y mejoras de rendimiento.

Última actualización de la página el: