Instantánea del Mercado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

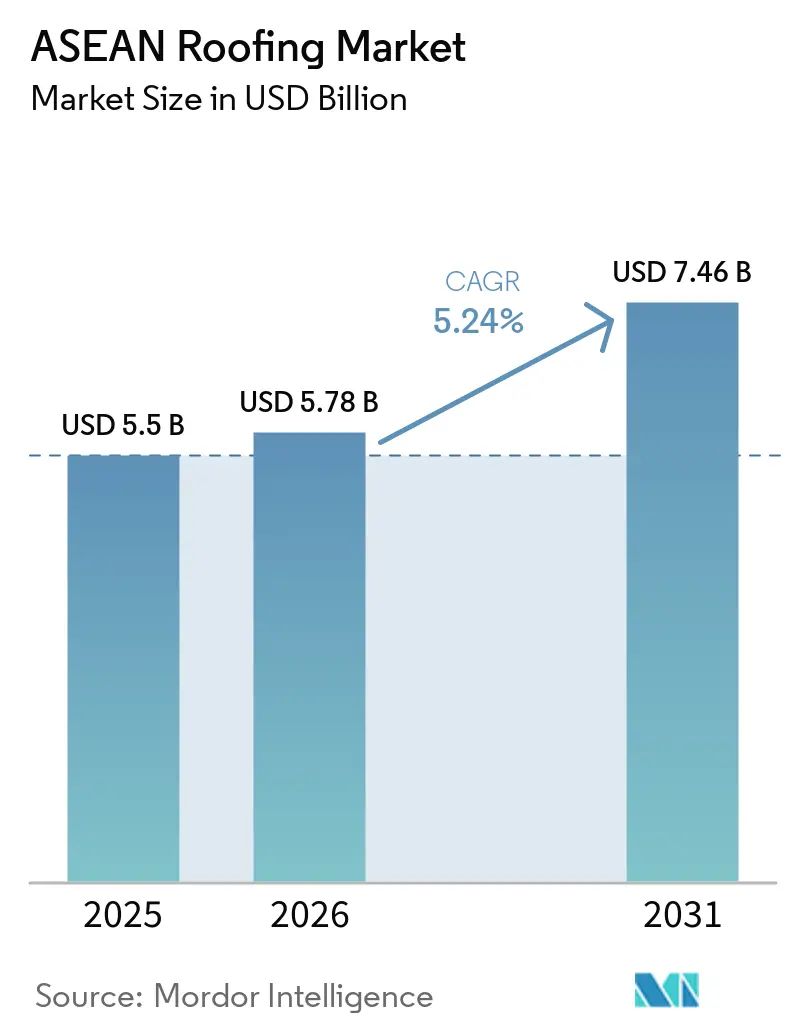

| Tamaño del mercado en el año base (2025) | 5.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Descripción General del Mercado

Se proyecta que el tamaño del Mercado de Techado en ASEAN sea de USD 5.500 millones en 2025, USD 5.780 millones en 2026, y alcance USD 7.460 millones para 2031, creciendo a una CAGR del 5,24% de 2026 a 2031.

El mercado de techado en ASEAN está siendo respaldado por dos grupos de demanda constantes: la construcción residencial masiva y la expansión del sector inmobiliario industrial y logístico, mientras que el gasto en infraestructura pública añade una base sólida de actividad de proyectos en toda la región. Indonesia mantiene la demanda estable a través de un programa de renovación respaldado por el Estado para 2 millones de viviendas en condiciones deficientes, apoyado por Rp 43,6 billones (USD 2.650 millones), lo que convierte la política habitacional en un volumen directo para el reemplazo de techados. Vietnam añade otra capa de apoyo con 158.723 unidades de vivienda social previstas para 2026 y una cartera más amplia de 973.471 unidades hasta 2030, mientras que los desembolsos de inversión pública están aumentando y se espera que la producción de construcción se fortalezca en paralelo. Las menores barreras comerciales intra-ASEAN y la Hoja de Ruta de Enfriamiento Pasivo 2026 también están impulsando el mercado de techado en ASEAN hacia productos de mayor valor como techados reflectantes, aislados y basados en sistemas, en lugar de láminas básicas de productos básicos en muchos proyectos públicos e institucionales. Al mismo tiempo, las fluctuaciones de precios del acero, el betún y los productos petroquímicos mantienen el mercado de techado en ASEAN dividido entre proveedores de volumen que compiten por precio y proveedores premium que defienden márgenes a través de garantías, rendimiento y soporte de especificaciones.

Conclusiones Clave del Informe

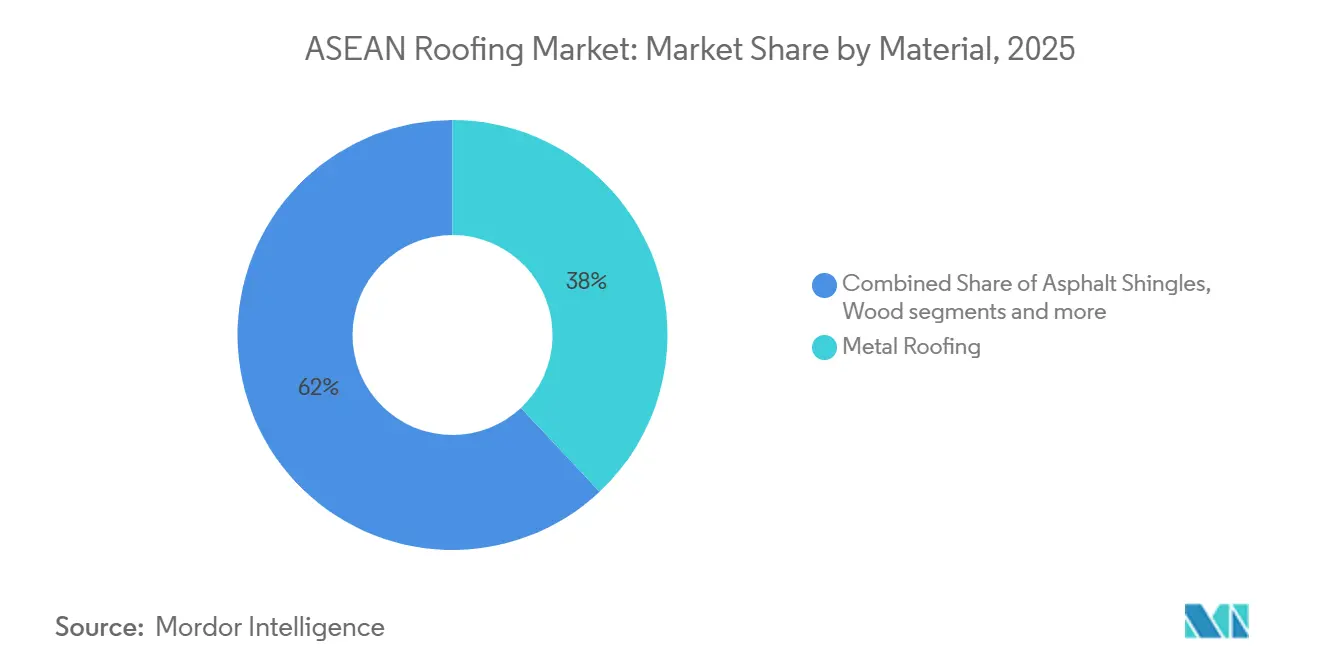

- Por tipo de material, el techado metálico representó el 38% de los ingresos en 2025, mientras que se proyecta que las membranas de capa única se expandan a una CAGR del 6,4% hasta 2031.

- Por tipo de construcción, la construcción nueva representó el 64% de los ingresos de 2025 y también lidera el crecimiento con una CAGR del 5,9% hasta 2031.

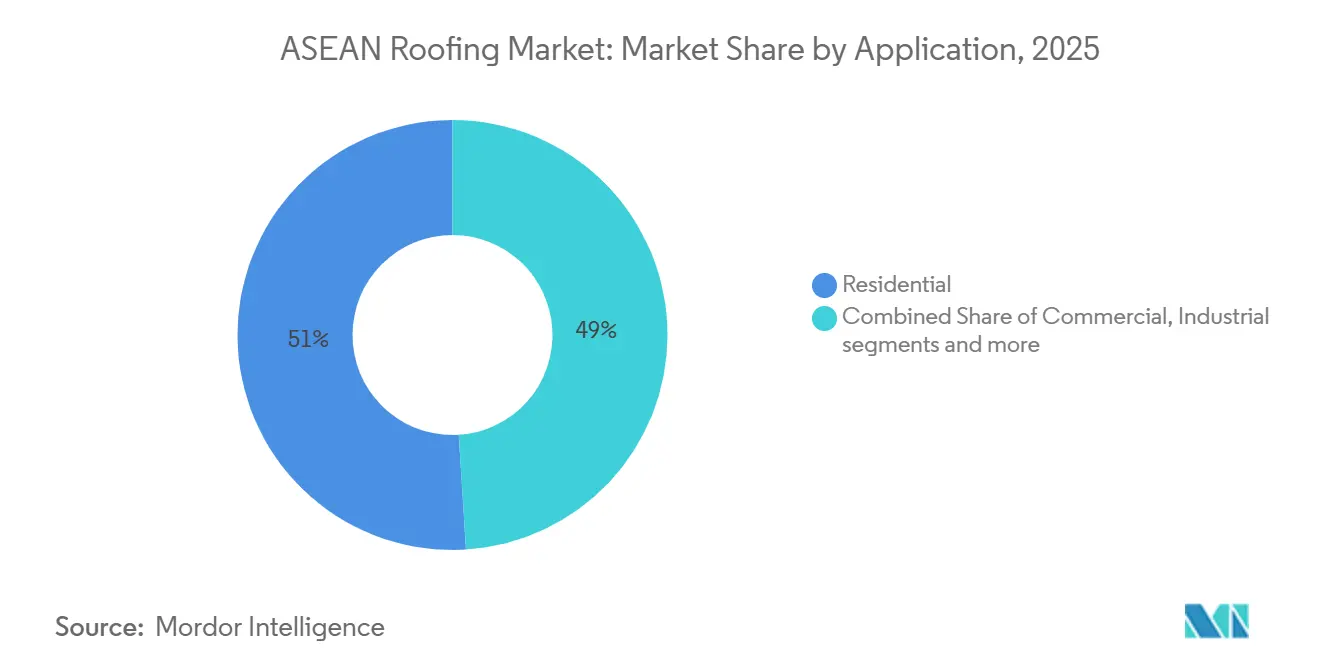

- Por aplicación, el sector residencial representó el 51% del tamaño del mercado de techado en ASEAN, mientras que se prevé que el sector comercial registre el crecimiento más rápido con una CAGR del 6,0% hasta 2031.

- Por geografía, Indonesia mantuvo el 35% de la participación del mercado de techado en ASEAN en 2025, mientras que se espera que Vietnam crezca al ritmo más rápido con una CAGR del 6,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas Gubernamentales de Vivienda e Infraestructura que Amplían la Demanda de Techado | +1.4% | Indonesia, Vietnam, Filipinas, Tailandia | Corto plazo (≤ 2 años) |

| Normativas de Construcción Verde y Rendimiento Térmico que Apoyan Techados Frescos y Aislados | +0.9% | En toda la ASEAN, con mayor cumplimiento en Singapur, Vietnam y Tailandia | Mediano plazo (2-4 años) |

| Expansión Industrial, Logística, de Cadena de Frío y de Centros de Datos que Aumenta la Demanda de Paneles Aislados y Membranas | +0.8% | Indonesia, Tailandia, Vietnam, Singapur | Mediano plazo (2-4 años) |

| Humedad Tropical, Exposición a Monzones y Riesgo de Filtraciones que Elevan la Intensidad de la Impermeabilización | +0.6% | Filipinas, Indonesia, Vietnam | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Techos Verdes, Drenaje Sifónico y Características de Gestión de Aguas Pluviales que Añaden Contenido Premium | +0.3% | Singapur, Tailandia, centros urbanos de Vietnam | Largo plazo (≥ 4 años) |

| Menores Barreras Comerciales Intra-ASEAN que Mejoran el Acceso a Insumos de Techado Premium | +0.3% | En toda la ASEAN | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Vivienda e Infraestructura que Amplían la Demanda de Techado

Los programas de vivienda respaldados por el gobierno están proporcionando una base de apoyo confiable para el mercado de techado en ASEAN, mientras que la construcción privada avanza de manera desigual. En Indonesia, la renovación de 2 millones de viviendas en condiciones deficientes para finales de 2025, respaldada por Rp 43,6 billones (USD 2.650 millones), está impulsando directamente la demanda de reemplazo de techados en provincias con grandes déficits habitacionales como Java Occidental, Banten y Java Central. En Vietnam, más de 102.600 unidades de vivienda social fueron completadas en 2025, lo que superó el plan anual, y el objetivo para 2026 asciende a 158.723 unidades, con un mayor desembolso de inversión pública detrás de ello. Estos programas son importantes porque sostienen el volumen de techado incluso cuando los inicios de construcción privada se desaceleran, y crean una mayor visibilidad de pedidos para fabricantes y contratistas. También fomentan el uso de materiales certificados y estandarizados en la vivienda masiva, reduciendo gradualmente el papel de los insumos de techado informales o reciclados y ampliando la base formal y direccionable del mercado de techado en ASEAN.

Regulación de Construcción Verde y Rendimiento Térmico que Endurece las Especificaciones de Techado

Las regulaciones en torno al rendimiento de la envolvente del edificio están cambiando de manera constante la elección de productos en el mercado de techado en ASEAN. La hoja de ruta de la Agencia Internacional de Energía (AIE) para edificios energéticamente eficientes en la ASEAN identifica los techos como la frontera térmica crítica en climas tropicales. Destaca los techos frescos, los techos verdes y la ventilación pasiva como medidas prácticas para reducir la demanda de refrigeración. La Hoja de Ruta de Enfriamiento Pasivo lanzada por el Centro de Energía de la ASEAN (ACE) y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) en abril de 2026 va más allá al recomendar requisitos obligatorios de enfriamiento pasivo en los códigos nacionales de construcción e identificar los techos reflectantes como una intervención líder[1]Centro de Energía de la ASEAN y Programa de las Naciones Unidas para el Medio Ambiente, "El ACE y el PNUMA lanzan la Hoja de Ruta de Enfriamiento Pasivo para proteger a las comunidades y ciudades de los crecientes riesgos de calor en la ASEAN," Centro de Energía de la ASEAN, aseanenergy.org. Una vez que los sistemas de certificación verde se convierten en un requisito práctico para el financiamiento de proyectos o la contratación pública, los compradores tienden a adquirir conjuntos de techado conformes en lugar de componentes aislados de bajo costo. Esa dinámica apoya los sistemas de techado reflectantes, aislados e integrados y aleja el mercado de techado en ASEAN de la compra puramente de productos básicos en proyectos institucionales y comerciales.

Expansión Industrial, Logística y de Centros de Datos que Impulsa la Demanda de Paneles Metálicos Aislados

La expansión industrial está cambiando la combinación de productos del mercado de techado en ASEAN, no solo incrementando el volumen total. Los grandes almacenes logísticos, los activos de cadena de frío y los centros de datos requieren sistemas de techado que cubran grandes áreas, gestionen el calor y minimicen las interrupciones operativas durante la instalación o el reemplazo. Ese requisito está favoreciendo los paneles sándwich aislados para edificios sensibles a la temperatura y los sistemas de membrana monocapa de bajo tiempo de inactividad para instalaciones de alta especificación en Singapur, Yakarta y Kuala Lumpur. El resultado es un techo estructural sobre el papel de la lámina corrugada no aislada en estos proyectos, especialmente donde la conductividad térmica y los umbrales de clasificación contra incendios están integrados en el pliego de condiciones del diseño. Este cambio es importante porque eleva el ingreso promedio por metro cuadrado por encima de los niveles residenciales y otorga a los proveedores premium una posición más sólida en el mercado de techado en ASEAN.

Clima Tropical y Exposición a Monzones que Refuerzan las Especificaciones de Impermeabilización Premium

La exposición climática sigue siendo un impulsor de demanda básico pero poderoso en el mercado de techado en ASEAN. Filipinas enfrenta repetidos aterrizajes de tifones, Indonesia registra fuertes precipitaciones anuales en los principales centros de población, y las provincias costeras de Vietnam lidian con marejadas ciclónicas que ponen a prueba los detalles estándar de los techos, todo lo cual eleva el costo de la subespecificación en los sistemas de techado. Estas condiciones acortan la ventana de rendimiento efectivo de los sistemas bituminosos y metálicos convencionales cuando el impermeabilizado y los detalles de penetración son deficientes. La guía de enfriamiento pasivo vinculada a ACE también hace referencia a hallazgos que indican que una mayor reflectancia solar en los techos residenciales puede reducir las cargas de enfriamiento entre un 18% y un 93% y reducir la demanda máxima de enfriamiento en edificios con aire acondicionado entre un 11% y un 27%. Esa superposición entre el control térmico y la protección contra la humedad está alentando a los compradores a adquirir sistemas de techado integrados en lugar de paquetes separados de impermeabilización y aislamiento, lo que beneficia a los proveedores con ofertas de sistema completo en el mercado de techado en ASEAN.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de Materias Primas en Betún, Resinas e Insumos Petroquímicos que Presionan los Márgenes | -1.2% | En toda la ASEAN, más aguda en Indonesia y Vietnam | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Calificados que Reduce la Calidad de Ejecución y Ralentiza la Adopción de Techados Especializados | -0.8% | Indonesia, Filipinas, Resto de la ASEAN | Mediano plazo (2-4 años) |

| Competencia de Materiales Sustitutos de Menor Costo que Limita el Poder de Fijación de Precios | -0.6% | Indonesia, Filipinas, zonas rurales y periurbanas de Vietnam | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Dependencia de Importaciones y Normas Regionales Desiguales que Complican las Decisiones de Suministro | -0.5% | Filipinas, Resto de la ASEAN | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Materias Primas que Comprime la Economía de los Proyectos y los Márgenes de los Proveedores

La volatilidad de los costos de insumos sigue siendo uno de los frenos más evidentes en el mercado de techado en ASEAN. El betún, la resina de Cloruro de Polivinilo (PVC), los compuestos de Poliolefina Termoplástica (TPO) y el rollo de acero están expuestos a ciclos de materias primas globales que a menudo se mueven de manera desincronizada con los calendarios de construcción locales y los plazos de licitación. Según las Perspectivas del Acero 2025 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), las fluctuaciones en los precios para los compradores de flejes y rollos, cruciales para los fabricantes de techado metálico en ASEAN, pueden surgir de adiciones de capacidad y un crecimiento de la demanda inconsistente. En 2024 y 2025, esas oscilaciones comprimieron los márgenes de los proveedores y empujaron a algunos contratistas hacia opciones de materiales de menor calidad cuando resultó difícil proteger las ofertas. Los fabricantes sin capacidad de cobertura, acuerdos de abastecimiento a largo plazo o algún nivel de integración de insumos siguen estando más expuestos durante los largos ciclos de proyectos en el mercado de techado en ASEAN.

Escasez de Instaladores Calificados que Reduce la Calidad de Ejecución y Ralentiza la Adopción de Techados Especializados

La disponibilidad de instaladores está limitando la velocidad a la que el mercado de techado en ASEAN puede avanzar hacia sistemas de techado avanzados. Las membranas monocapa, los techos vegetados y los conjuntos de drenaje sifónico dependen de cuadrillas capacitadas y métodos de instalación correctos, especialmente cuando la garantía está vinculada a la calidad de las uniones o a la certificación del fabricante. Esta brecha es más evidente en Indonesia, Filipinas y partes de Vietnam, donde la intención de diseño de un sistema de techo premium no siempre se alinea con la capacidad de ejecución local. En la práctica, esto puede retrasar proyectos o forzar sustituciones por materiales más simples y de menor valor durante la ingeniería de valor. Por lo tanto, las empresas que puedan construir redes de instaladores, asociaciones de capacitación y formatos de productos más fáciles de instalar estarán en una posición más sólida para capturar el segmento premium del mercado de techado en ASEAN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Techado Metálico Ancla los Ingresos Mientras las Membranas Cierran la Brecha

El techado metálico representó el 38% del mercado de techado en ASEAN en 2025, convirtiéndose en la categoría de material más grande de la región. Su posición está vinculada al uso generalizado en almacenamiento industrial, vivienda periurbana y proyectos públicos donde la velocidad de instalación y el costo por metro cuadrado siguen siendo criterios de compra fundamentales. La categoría también se beneficia del desarrollo manufacturero y logístico de la región, ya que los techos de gran luz y baja pendiente comúnmente recurren a láminas metálicas perfiladas, a veces combinadas con capas compuestas aisladas. Las perspectivas del acero 2025 de la OCDE refuerzan este contexto al identificar a ASEAN como una de las pocas regiones donde se espera que la demanda de acero crezca con fuerza hasta 2030. En el mercado de techado en ASEAN, esto otorga a los fabricantes de techado metálico una base de suministro de materiales que sigue siendo estratégicamente importante incluso cuando los precios son volátiles.

Se proyecta que las membranas monocapa crezcan a una CAGR del 6,4% en el mercado de techado en ASEAN hasta 2031, convirtiéndolas en el grupo de materiales de más rápido crecimiento en el período de pronóstico. Su demanda está siendo liderada por centros de datos y techos comerciales de alta especificación en Singapur, Yakarta y Ciudad Ho Chi Minh, donde los sistemas soldados por calor se eligen por su bajo riesgo de fallo en las juntas y sus cortas ventanas de cierre por reemplazo. Las tejas de arcilla y hormigón aún conservan relevancia cultural y arquitectónica en las viviendas tailandesas y vietnamitas. Sin embargo, enfrentan presión para ser reemplazadas por opciones más ligeras de fibrocemento y metal en aplicaciones de varios pisos. Las tejas asfálticas siguen estando más concentradas en segmentos residenciales premium en Tailandia, Malasia y Filipinas. Al mismo tiempo, las membranas bituminosas continúan sirviendo a techos comerciales e industriales planos porque cuentan con una base de instaladores familiarizada y menores necesidades de equipamiento que los sistemas soldados. El techado de madera está en declive, mientras que las láminas de policarbonato, uPVC y fibrocemento están ganando terreno en la renovación de viviendas asequibles, especialmente donde los productos certificados con reflectancia de calor y bajo mantenimiento se alinean con la demanda de renovación respaldada por el Estado.

Por Tipo de Construcción: La Construcción Nueva Domina pero la Economía del Reemplazo Está Mejorando

La nueva construcción representó el 64% del mercado de techado en ASEAN en 2025 y se prevé que se expanda a una CAGR del 5,9% hasta 2031. Esta combinación muestra que la región sigue impulsada más por la actividad de construcción por primera vez que por ciclos de reemplazo maduros. La amplia agenda de vivienda de Indonesia y el programa de vivienda social de Vietnam continúan respaldando nuevas instalaciones de techos a una escala que mantiene a la nueva construcción muy por delante del retechado en el mercado de techado en ASEAN. Esto es importante para los proveedores porque la captación de proyectos depende en gran medida de las relaciones con los contratistas, el acceso a las especificaciones y la entrega rápida durante la fase de construcción original. También explica por qué muchos fabricantes aún organizan su estrategia comercial en torno a una distribución amplia y las primeras instalaciones, en lugar de la demanda del mercado secundario orientada a reparaciones.

El segmento de reemplazo es más pequeño hoy en día, pero genera mayores ingresos por metro cuadrado cuando los propietarios actualizan sistemas completos en lugar de reemplazar láminas similares. La gran base instalada de techos metálicos del período 2005–2015 se acerca a su ciclo de renovación, creando condiciones favorables para el crecimiento de la demanda de reemplazo a finales de la década de 2020 y más allá. Los propietarios comerciales en mercados como Tailandia y Singapur están prestando mayor atención a los costos totales de propiedad, lo que refuerza el argumento a favor de sistemas de retechado más eficientes. En la misma dirección, SCG informó que las líneas de techado dentro de su portafolio Smart Value Product generaron más de THB 993 millones (USD 28,4 millones) en el primer trimestre de 2026, lo que demuestra que el rendimiento premium a precios accesibles puede ampliar la base de reemplazo sin esperar un gran aumento de ingresos entre los usuarios finales.

Por Aplicación: La Escala Residencial se Encuentra con el Impulso Comercial

La construcción residencial representó el 51% del valor de 2025 en el mercado de techado en ASEAN, respaldada por el gran número de unidades habitacionales que avanzan a través de programas respaldados por el Estado en toda la región. Los programas de renovación y construcción de nuevas viviendas de Indonesia, la creciente cartera de vivienda social de Vietnam y la actividad de construcción residencial similar en toda la ASEAN sustentan colectivamente una base amplia y consistente de instalaciones anuales de techos. Esa escala hace que la demanda residencial sea menos sensible a los cambios de sentimiento a corto plazo o a los ciclos de financiamiento que muchas categorías comerciales. También mantiene relevantes las líneas de productos orientadas al volumen, incluso cuando los sistemas más avanzados ganan terreno en otras partes del mercado de techado en ASEAN. El techado residencial, por lo tanto, sigue siendo la base de demanda más amplia, incluso cuando el crecimiento es más rápido en otros segmentos.

Se prevé que el techado comercial se expanda a una CAGR del 6,0% hasta 2031, convirtiéndolo en la aplicación de mayor crecimiento en el mercado de techado en ASEAN. Los proyectos de oficinas, comercio minorista, hotelería y, especialmente, infraestructura digital están impulsando a este segmento hacia estándares más elevados de rendimiento térmico, impermeabilización y durabilidad que los proyectos de vivienda básica. Las aplicaciones industriales e institucionales también son significativas, ya que las fábricas, los sitios de cadena de frío, las escuelas, los hospitales y los edificios públicos a menudo requieren conjuntos aislados o reflectantes en lugar de productos de lámina básicos. El marco del código de eficiencia energética en edificios de Tailandia para edificios no residenciales ha contribuido a reforzar esa dirección al vincular el rendimiento térmico del techo con las expectativas de cumplimiento en proyectos públicos y privados[2]Referencia del Código de Eficiencia Energética en Edificios de Tailandia, "Manual Práctico de Estrategias de Enfriamiento Pasivo," Centro y Red de Tecnología Climática, ctc-n.org. Como resultado, la industria de techado en ASEAN está experimentando un crecimiento de valor más rápido en aplicaciones donde los sistemas de techo se adquieren como parte del rendimiento integral del edificio en lugar de como materiales independientes.

Análisis Geográfico

Indonesia concentró el 35% de la participación del mercado de techado en ASEAN en 2025, convirtiéndola en el mercado más grande de la región. Su escala se sustenta en una agenda de entrega de viviendas que combina objetivos de nueva construcción con renovación subsidiada, generando tanto demanda de volumen como un desplazamiento hacia canales de materiales más formales en los segmentos de vivienda de menores ingresos. La renovación de 2 millones de viviendas en condiciones deficientes con una financiación de 43,6 billones de rupias indonesias (2,65 mil millones de USD) es especialmente importante porque convierte el gasto público en demanda inmediata de retechado, en lugar de únicamente en potencial de cartera futura. Indonesia también destaca porque la demanda de techado premium está avanzando más allá de los usos en cadena de frío hacia proyectos farmacéuticos, institucionales y de centros de datos. En el mercado de techado en ASEAN, la combinación de una demanda de vivienda básica de muy gran escala y una demanda industrial creciente orientada a especificaciones otorga a Indonesia una escala y un valor que otros países no igualan.

Se prevé que Vietnam se expanda a una CAGR del 6,7% hasta 2031, convirtiéndolo en el país de mayor crecimiento en el mercado de techado en ASEAN. El caso de crecimiento está vinculado a una sólida cartera de vivienda social, un aumento en el desembolso de inversión pública y una estrategia más amplia de hub manufacturero que respalda la construcción industrial e infraestructural. Vietnam también presenta una mayor atracción por los sistemas de techado premium, ya que los grandes proyectos y las normas técnicas están elevando los requisitos de conjuntos de techo aislados y conformes. La subsidiaria PRIME de SCG está ampliando la capacidad de baldosas de porcelana vidriada (GP) de 19 millones de metros cuadrados en 2025 a 25,6 millones de metros cuadrados planificados para 2026, lo que señala confianza tanto en la demanda interna como en las oportunidades de exportación desde Vietnam hacia mercados cercanos.

Tailandia sigue siendo una parte más madura del mercado de techado en ASEAN, donde el crecimiento es más estable y la premiumización del producto importa más que la expansión pura de volumen. Esto se evidencia en el lanzamiento por parte de SCG de la Serie LumaX en Tailandia, orientada a proyectos sensibles al diseño que valoran la resistencia a filtraciones, los detalles constructivos y el rendimiento del sistema integrado por encima del precio. Filipinas enfrenta condiciones más débiles a corto plazo en el sector de la construcción. Sin embargo, los permisos residenciales aún apuntan a una demanda habitacional subyacente que puede continuar sustentando el volumen básico de techado. El resto de la ASEAN, liderado por Malasia y Singapur, sigue siendo menor en volumen, pero continúa siendo importante para membranas premium, techos verdes y otros sistemas especializados, ya que los estándares de productos y las prácticas de especificación en estos mercados a menudo influyen en el mercado de techado en ASEAN en su conjunto.

Panorama Competitivo

El mercado de techado en ASEAN está fragmentado en general, ya que ninguna empresa controla todas las categorías de materiales principales en toda la región. Los fabricantes regionales como SCG, Swissma Building Technologies y Le Nam Megasheet son más visibles en el techado metálico y productos relacionados, donde la competencia se centra en el precio, la capacidad de fabricación y la velocidad de entrega. Los especialistas globales como Sika, SOPREMA y Kingspan son más fuertes en membranas, impermeabilización y sistemas de paneles aislados, donde la aprobación técnica, el acceso a especificaciones y la certificación de instaladores importan más que el simple alcance de volumen. Esta división mantiene el mercado de techado en ASEAN competitivo en un amplio perímetro de productos e impide que un solo proveedor domine tanto la demanda de techado básico como la premium. También significa que el liderazgo del mercado a menudo depende del segmento de producto en discusión en lugar de un único ganador regional claro.

La adquisición de Elmich Pte Ltd por parte de Sika en febrero de 2025 es un claro ejemplo de cómo los actores premium están utilizando acuerdos específicos para ampliar su oferta de sistemas de techado. Elmich aportó capacidades de urbanización verde y techos verdes que encajan directamente con la cartera existente de impermeabilización y membranas de Sika en Singapur y la región más amplia de Asia Pacífico[3]Sika AG, "Sika Adquiere un Proveedor Líder de Techos Verdes en Singapur," Sika AG, sika.com. Kingspan realizó un movimiento similar en marzo de 2025 al adquirir Hao Wei en Malasia, lo que le proporcionó una base de producción local de aislamiento XPS y redujo su dependencia del suministro importado para el Sudeste Asiático. En una región sensible al precio, ese tipo de paso de fabricación local puede reducir la brecha de costo de entrega entre los sistemas de alto rendimiento y las alternativas de menor costo.

SCG también ha fortalecido su posición a través del desarrollo de productos y la expansión de cartera en el mercado de techado en ASEAN. La empresa lanzó la Serie LumaX en Tailandia en 2025 para apuntar a requisitos de diseño de mayor valor e informó más de THB 993 millones (USD 28,4 millones) en ingresos del primer trimestre de 2026 de las líneas de techado dentro de su cartera de Productos de Valor Inteligente. SCG Cement-Building Materials también adquirió una participación del 80% en Siam Coating Innovation Co., Ltd. en 2025, mejorando así su acceso a capacidades de recubrimiento de alto rendimiento para techos de fibrocemento, metal y concreto. A medida que el mercado de techado en ASEAN avanza hacia requisitos de especificación más estrictos en Vietnam e Indonesia, es probable que la presión sobre los actores de volumen doméstico, los campeones regionales y los especialistas globales se intensifique en lugar de disminuir.

Principales Actores

SCG

Thung Hing

Swissma Building Technologies

Le Nam Megasheet

LCP Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Abril de 2026: El Centro de Energía de la ASEAN (ACE) y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) lanzaron conjuntamente la Hoja de Ruta de Enfriamiento Pasivo para la Región ASEAN en Manila, instando a la incorporación de requisitos obligatorios de enfriamiento pasivo y techos reflectantes en los códigos nacionales de construcción, alineados con el Plan de Acción de la ASEAN para la Cooperación Energética (APAEC) 2026–2030. Se espera que la adopción de la hoja de ruta por parte de los ministerios nacionales de planificación mejore las especificaciones de rendimiento térmico de los techos en la contratación pública de construcción en todos los mercados ASEAN-5.

- Diciembre de 2025: SCG posicionó a Vietnam como un hub clave de producción y exportación dentro de su estrategia de Optimización Regional, con su subsidiaria PRIME anunciando planes para ampliar la capacidad de baldosas de porcelana vidriada (GP) de 19 millones de metros cuadrados en 2025 a 25,6 millones de metros cuadrados en 2026 mediante inversiones en la instalación de Pho Yen. La expansión fortalece la capacidad de suministro interno de baldosas para la cartera de construcción de vivienda social, residencial e infraestructura de Vietnam.

- Marzo de 2025: Kingspan Group adquirió Hao Wei, un fabricante de aislamiento XPS con sede en Malasia, estableciendo la primera instalación de fabricación local de Kingspan Insulation en Asia. La adquisición incluye una instalación de reciclaje de poliestireno alineada con los objetivos de sostenibilidad Planet Passionate de Kingspan y reduce de inmediato los costos de la cadena de suministro para aplicaciones de techo plano y almacenamiento en frío en todo el Sudeste Asiático.

Alcance del Informe

El Mercado de Techado en ASEAN está Segmentado por Tipo de Material (Tejas Asfálticas, Tejas de Arcilla y Concreto, Techado Metálico, Membranas Bituminosas / de Betún Modificado, Membranas de Capa Única, Madera y Otros), Tipo de Construcción (Construcción Nueva, Retechado y Reemplazo), Aplicación (Residencial, Comercial, Industrial y más), y Geografía (Indonesia, Vietnam, Tailandia y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tejas Asfálticas |

| Tejas de Arcilla y Concreto |

| Techado Metálico |

| Membranas Bituminosas / de Betún Modificado |

| Membranas de Capa Única (TPO, EPDM y PVC) |

| Madera |

| Otros |

| Construcción Nueva |

| Retechado y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Otros |

| Indonesia |

| Vietnam |

| Tailandia |

| Filipinas |

| Resto de la ASEAN |

| Por Tipo de Material | Tejas Asfálticas |

| Tejas de Arcilla y Concreto | |

| Techado Metálico | |

| Membranas Bituminosas / de Betún Modificado | |

| Membranas de Capa Única (TPO, EPDM y PVC) | |

| Madera | |

| Otros | |

| Por Tipo de Construcción | Construcción Nueva |

| Retechado y Reemplazo | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Otros | |

| Por Geografía | Indonesia |

| Vietnam | |

| Tailandia | |

| Filipinas | |

| Resto de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la demanda de techado en ASEAN hasta 2031?

El mercado de techado en ASEAN se sitúa en USD 5.780 millones en 2026 y se prevé que alcance USD 7.460 millones para 2031 a una CAGR del 5,24%, respaldado por la vivienda, los proyectos industriales y la infraestructura pública.

¿Qué categoría de material lidera la demanda de techado en la ASEAN hoy en día?

El techado metálico lidera con el 38% de los ingresos de 2025 porque se adapta a los almacenes industriales, la vivienda periurbana y las obras públicas donde el costo y la velocidad de instalación son los criterios más importantes.

¿Qué materiales de techado están creciendo más rápido en la ASEAN?

Las membranas de capa única son el segmento de material de más rápido crecimiento con una CAGR del 6,4% hasta 2031, impulsadas por centros de datos, activos de cadena de frío y otros edificios de alta especificación.

¿Por qué Vietnam está creciendo más rápido que otros países de la ASEAN en techado?

Se prevé que Vietnam crezca a una CAGR del 6,7% hasta 2031 debido a su cartera de vivienda social, el aumento de la inversión pública y su papel como centro de manufactura regional.

Última actualización de la página el: