Instantánea del Mercado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

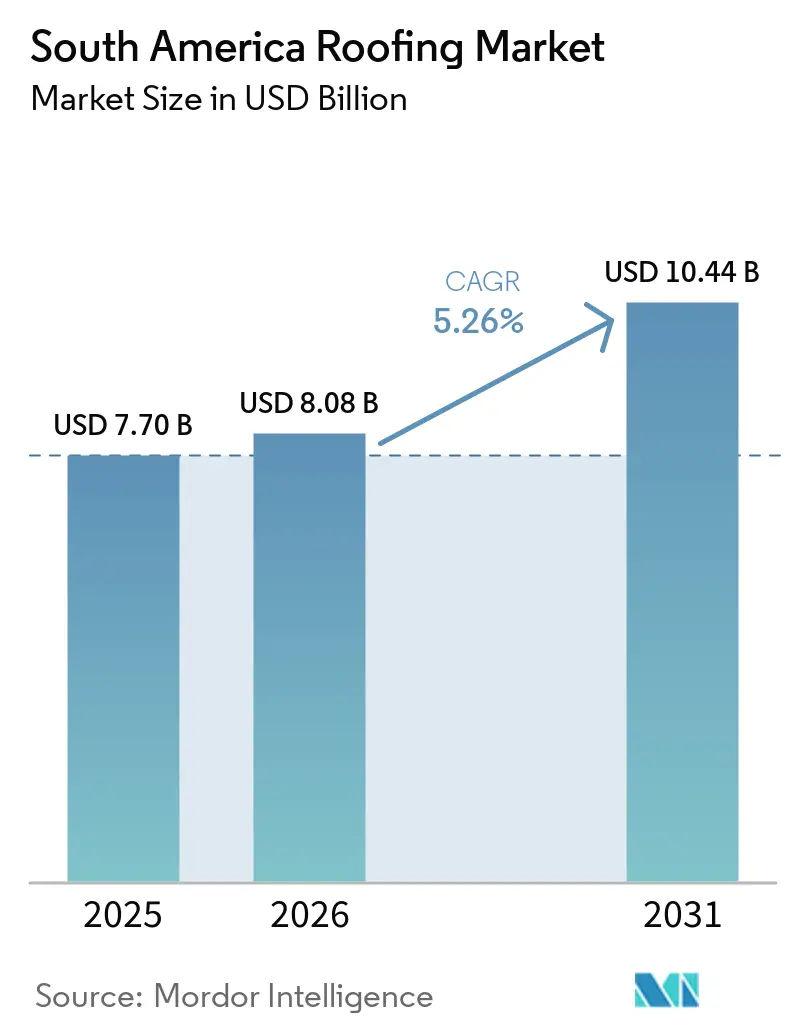

| Tamaño del mercado en el año base (2025) | 7.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Descripción General del Mercado

Se proyecta que el tamaño del Mercado de Techado en América del Sur será de 7,70 mil millones de USD en 2025, 8,08 mil millones de USD en 2026, y alcanzará los 10,44 mil millones de USD para 2031, creciendo a una CAGR del 5,26% de 2026 a 2031.

El mercado de techado en América del Sur está siendo respaldado por una persistente escasez de vivienda en Brasil, Colombia y Perú, mientras que el parque habitacional de la región, con predominio de tejas antiguas, también avanza en un ciclo de reemplazo más profundo. El programa Minha Casa, Minha Vida de Brasil seleccionó 130.000 nuevas unidades habitacionales en mayo de 2025, manteniendo una cartera significativa de proyectos de techado para los proveedores, incluso cuando las condiciones de financiamiento privado siguen siendo restrictivas. Este patrón es relevante porque la vivienda subsidiada actúa como amortiguador para el mercado de techado en América del Sur cuando las tasas de interés más altas frenan la construcción comercial y privada de ingresos medios. Al mismo tiempo, normas de desempeño térmico más estrictas en Chile y Colombia, y la creciente demanda industrial de sistemas metálicos aislados, están elevando la combinación de valor hacia productos de techado más técnicos. La principal presión a corto plazo sobre el mercado de techado en América del Sur proviene de la tasa Selic del 15% de Brasil a principios de 2026 y de los aumentos en el costo del acero vinculados a derechos antidumping, ambos factores que pesan sobre el inicio de proyectos privados y los márgenes del techado metálico.

Conclusiones Clave del Informe

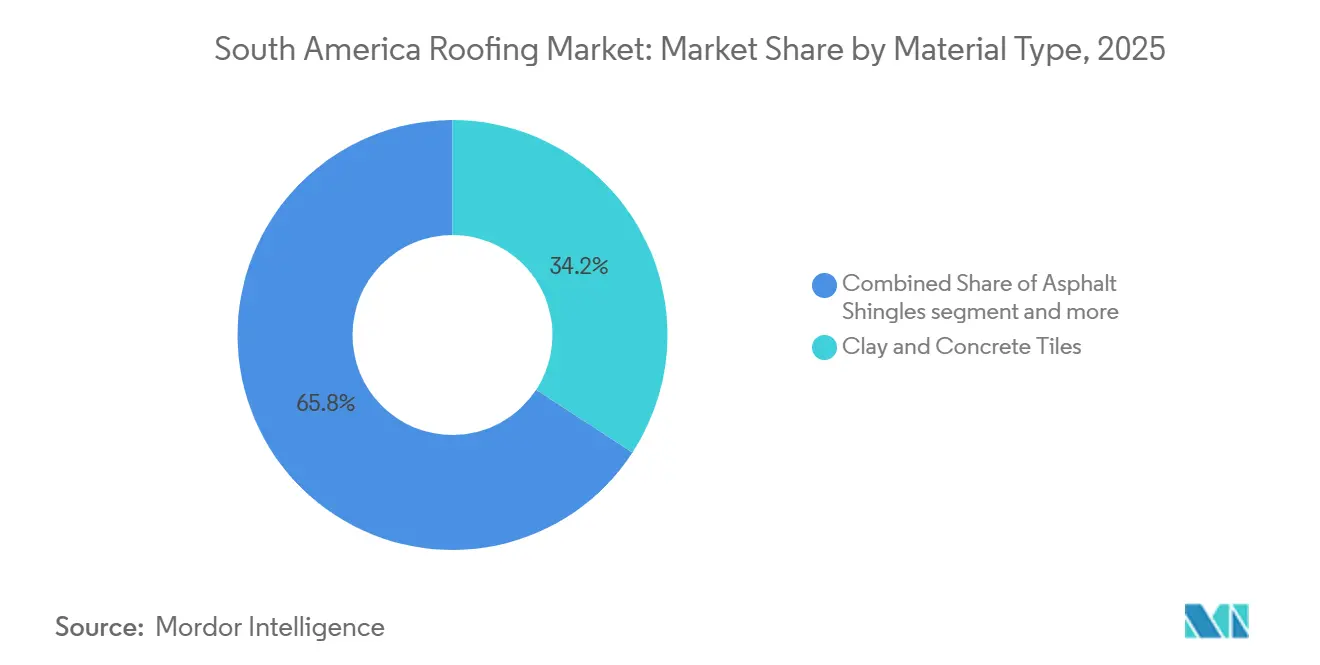

- Por tipo de material, las tejas de arcilla y concreto lideraron con el 34,2% de la participación del mercado de techado en América del Sur en 2025, mientras que el techado metálico registró la CAGR proyectada más alta del 6,4% hasta 2031.

- Por tipo de construcción, el retechado y reemplazo representó el 55,7% del tamaño del mercado de techado en América del Sur en 2025, mientras que se prevé que la nueva construcción se expanda a una CAGR del 5,9% hasta 2031.

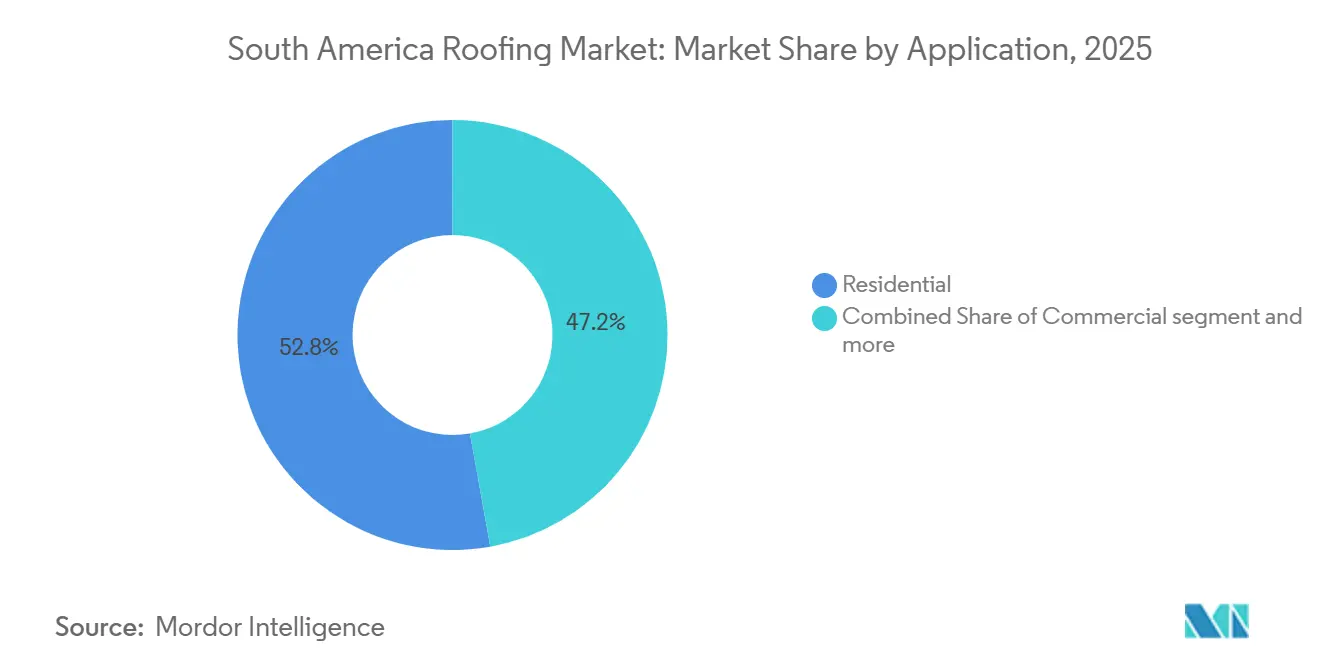

- Por aplicación, el techado residencial representó una participación del 52,8% del tamaño del mercado de techado en América del Sur en 2025, mientras que el techado industrial avanza a una CAGR del 6,1% hasta 2031.

- Por geografía, Brasil mantuvo el 48,6% de la participación del mercado de techado en América del Sur en 2025, mientras que se prevé que Colombia registre el crecimiento regional más rápido con una CAGR del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canalizaciones de Vivienda Subsidiada y Déficit Habitacional | +1.4% | Brasil, Colombia, Perú | Mediano plazo (2-4 años) |

| Demanda de Reemplazo por Parque de Techado con Predominio de Tejas Envejecidas | +1.1% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Adopción de Techado Metálico y Aislado en Edificios Industriales | +0.8% | Brasil, Perú, Argentina, Chile | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Eficiencia Térmica del Techado | +0.7% | Chile, Colombia, Brasil | Mediano plazo (2-4 años) |

| Retechado por Resiliencia Climática tras Eventos Meteorológicos Extremos | +0.6% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Economía del Retechado de Techos Fríos en Ciudades de Clima Cálido | +0.5% | Brasil, Colombia, Ecuador | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canalizaciones de Vivienda Subsidiada y Déficit Habitacional

El programa Minha Casa Minha Vida de Brasil seleccionó 130.000 nuevas unidades habitacionales en mayo de 2025 para familias con un ingreso bruto mensual inferior a BRL 2.850 (USD 502)[1]Secretaria de Comunicação Social, "Governo Federal Anuncia a Seleção de 130 Mil Novas Unidades Habitacionales Pelo Minha Casa, Minha Vida," Gobierno Federal de Brasil, gov.br. El mismo anuncio estableció topes de subsidio por unidad de BRL 140.000 (USD 24.659,6) a BRL 180.500 (USD 31.793,3). Esta estructura mantiene abierto un corredor de demanda para el mercado de techado en América del Sur porque una gran parte de la demanda de techado en vivienda subsidiada no está vinculada a la disponibilidad hipotecaria estándar. Canales de vivienda asequible comparables en Colombia y Perú crean una base regional más amplia para la demanda de techado residencial de nivel básico dentro del mercado de techado en América del Sur. La combinación en este canal también está cambiando, con tamaños de unidad más reducidos y topes de costo que favorecen los sistemas de fibrocemento y concreto plano sobre las tejas cerámicas de arcilla tradicionales. Los fabricantes que ya ampliaron su capacidad para este segmento se encuentran en una posición más sólida, y la planta de Caucaia de Eternit, con una inversión de BRL 187 millones (USD 32,9 millones), completó su primer año completo de operación a capacidad nominal en 2024, reforzando esa ventaja del lado de la oferta.

Demanda Impulsada por el Reemplazo del Parque de Techado con Predominio de Tejas Envejecidas

Una gran parte de los edificios residenciales de América del Sur fueron construidos antes del año 2000, cuando la durabilidad del techado y el desempeño térmico no se abordaban de manera consistente como lo son hoy. A medida que los techos de arcilla y cerámica instalados durante el ciclo de construcción de 1980-2000 superan los 30 años de antigüedad, la demanda de reemplazo se está volviendo más sistemática en Brasil, Argentina y Colombia. Esto es relevante para el mercado de techado en América del Sur porque los propietarios que reemplazan techos viejos eligen cada vez más fibrocemento, metal recubierto o concreto liviano en lugar de reemplazos cerámicos directos. Ese patrón de mejora ya es visible en Brasil, donde las ventas de paneles de techado de fibrocemento de Eternit en el primer trimestre de 2025 aumentaron un 15,1% interanual hasta 167.600 toneladas, con ganancias vinculadas en parte al norte y noreste de Brasil, donde se están reemplazando techos más antiguos. El ciclo de reemplazo también amplía el conjunto de ingresos para el mercado de techado en América del Sur porque los proyectos de retechado suelen incluir capas base, cumbrerías y sistemas de fijación mejorados, en lugar de solo la cubierta de techo visible.

Adopción de Techado Metálico y Aislado en Edificios Industriales

La adopción de techado metálico y aislado en edificios industriales está respaldando el crecimiento en el mercado de techado sudamericano en Brasil, Perú, Argentina y Chile. A medida que los almacenes logísticos, las instalaciones de almacenamiento en frío, los edificios agroindustriales y los activos de apoyo minero demandan una instalación más rápida, mayor durabilidad y un control térmico superior, se está produciendo un cambio notable. Estos requisitos a menudo superan lo que los sistemas de láminas corrugadas tradicionales pueden ofrecer. En proyectos industriales, los operadores optan cada vez más por sistemas de paneles con núcleo de poliisocianurato aislado y poliestireno expandido en lugar de techado metálico básico para reducir las cargas de calor y lograr condiciones interiores más consistentes. Las normas térmicas más estrictas de Chile también están reforzando este movimiento al hacer que el desempeño del techo sea más importante en la etapa de diseño y permiso en categorías de edificios regulados. Las inversiones de los proveedores respaldan la misma dirección, con Kingspan abriendo una fábrica de paneles aislados de USD 20 millones en Paraguay en junio de 2025 para atender mercados cercanos, incluidos Brasil y Argentina, mientras que Etex comprometió EUR 65 millones (USD 74 millones) en Perú, Chile y Argentina para ampliar la capacidad de soluciones de construcción. A medida que más inquilinos industriales priorizan el desempeño energético y el cumplimiento normativo, los sistemas metálicos y aislados están ganando participación porque ofrecen una propuesta de valor más clara que el techado de bajo costo en edificios de alto uso.

Endurecimiento de las Normas de Eficiencia Térmica del Techado

La actualización de la regulación térmica de Chile bajo el Artículo 4.1.10 de la Ordenanza General de Urbanismo y Construcciones (OGUC) entró en vigor el 28 de noviembre de 2025, y estableció requisitos más estrictos de transmitancia y resistencia térmica para techos, muros y pisos ventilados en nuevos edificios residenciales, educativos y de salud. Colombia reforzó esta dirección con la Resolución 194 de 2025, que introdujo requisitos mínimos de eficiencia energética y una guía de construcción sostenible que incluye medidas de aislamiento de techos para nuevos edificios. Estas normas están reformando el mercado de techado en América del Sur porque el cumplimiento se evalúa en la presentación del permiso, por lo que los sistemas de techado ahora deben especificarse correctamente antes de que los proyectos entren en construcción. Eso desplaza las decisiones de compra de las simples comparaciones de precios hacia el desempeño térmico documentado, lo que favorece los paneles aislados, los sistemas metálicos reflectantes y las soluciones de tejas de mayor masa. Los fabricantes que proporcionan documentos técnicos y orientación para instaladores están ganando más influencia en el mercado de techado en América del Sur, y Cintac ya ha convertido la nueva norma de Chile en un tema de apoyo al cumplimiento orientado al cliente.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Interés que Limitan el Inicio de Construcciones Privadas | -1.5% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Volatilidad en los Costos de Insumos de Acero, Membranas y Productos Asfálticos | -0.8% | Brasil, Chile, Colombia, efecto regional | Mediano plazo (2-4 años) |

| Brechas en la Capacidad de Instaladores para Sistemas de Techado Avanzados | -0.5% | Bolivia, Ecuador, Venezuela, Brasil rural | Largo plazo (≥ 4 años) |

| Canal Informal de Autoconstrucción Frena la Adopción de Sistemas Premium | -0.4% | Noreste de Brasil, Bolivia, Paraguay, Venezuela | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Interés que Limitan el Inicio de Construcciones Privadas

La tasa Selic de Brasil se situó en el 15% a principios de 2026, el nivel más alto desde 2006 y una clara restricción para la actividad de construcción privada[2]Valor Internacional, "El Sector de la Construcción Apuesta por un Impulso de las Tasas de Interés Más Bajas," Valor Internacional, valorinternacional.globo.com. Los nuevos inicios de construcción cayeron un 6,2% hasta mediados de 2025 en todas las regiones brasileñas, manteniendo la presión sobre los proyectos de construcción privada de ingresos medios. Los promotores también se enfrentan a costos de financiamiento de Selic más 3% a 3,5% y a un poder adquisitivo de los hogares que no ha seguido el ritmo de la inflación de los costos de construcción. En el mercado de techado en América del Sur, esto se traduce en una conversión de pedidos más lenta en la vivienda privada y plazos de proyecto más largos para los promotores que se dirigen a compradores de ingresos medios. Aun así, la encuesta Focus del Banco Central de marzo de 2026 apuntó a una tasa Selic de fin de año del 12,13%, lo que sugiere cierto alivio si los recortes de tasas se materializan más adelante en el período.

Volatilidad en los Costos de Insumos de Acero, Membranas y Productos Asfálticos

Brasil impuso derechos antidumping en 2026 que oscilaron entre USD 284,98 y USD 709,63 por tonelada sobre las importaciones de acero plano, lo que elevó de inmediato los precios de la bobina galvanizada y el galvalume entre USD 10 y USD 30 por tonelada. Esto es relevante porque los productores de láminas de techado metálico en el mercado de techado en América del Sur a menudo presentan ofertas de precio fijo mucho antes de que se confirmen las compras de materiales. El suministro regional de acero también se ha ajustado, y la producción de América Latina en 2025 estuvo materialmente por debajo de los niveles de 2010, dejando menos amortiguación doméstica cuando los precios globales cambian. Los productos de bitumen modificado y membranas relacionadas enfrentan una presión similar porque los insumos petroquímicos se mueven con los precios del petróleo crudo y el gas natural. Estas oscilaciones de costos son una restricción directa sobre el mercado de techado sudamericano porque trasladar precios más altos es más difícil en los canales residenciales, donde las alternativas de bajo costo y el suministro informal siguen activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Techado Metálico se Acelera a Medida que la Demanda Industrial Remodela la Combinación

Las tejas de arcilla y concreto mantuvieron una participación de valor del 34,2% en 2025, convirtiéndolas en el grupo de materiales más grande en el mercado de techado sudamericano. Su posición de liderazgo sigue siendo más sólida en Brasil, Argentina y Colombia, donde el techado cerámico continúa alineándose con las prácticas de construcción locales y los presupuestos residenciales de nivel básico. El techado metálico es el segmento de material de más rápido crecimiento con una CAGR del 6,4% durante 2026-2031, y esa tasa está estrechamente vinculada a almacenes logísticos, almacenamiento en frío, activos de apoyo minero y edificios agroindustriales. El tamaño del mercado de techado en América del Sur para tejas de arcilla y concreto se mantuvo anclado por la demanda residencial masiva. Al mismo tiempo, la prima de crecimiento se desplazó hacia sistemas metálicos recubiertos y aislados en proyectos no residenciales. Las regulaciones térmicas en Chile y Colombia están reforzando este movimiento, ya que los compradores industriales e institucionales ahora necesitan un mejor desempeño documentado del techo desde el inicio del diseño del proyecto.

El fibrocemento sigue siendo la principal alternativa de techado residencial asequible en el mercado de techado en América del Sur, con Brasil representando uno de los mercados de techado de fibrocemento más grandes y consolidados de la región. Como uno de los principales fabricantes, Eternit reportó un volumen de ventas de fibrocemento para todo el año de 633.242 toneladas en 2024, destacando la escala y profundidad significativas del segmento en Brasil. Las membranas bituminosas y de bitumen modificado continúan dominando muchos techos comerciales planos, mientras que los sistemas de membrana de una sola capa, especialmente el Poliolefina Termoplástica (TPO), están ganando adopción en proyectos más nuevos que priorizan la reflectividad solar y la confiabilidad de las costuras. El Monómero de Etileno Propileno Dieno (EPDM) sigue siendo relevante en aplicaciones comerciales premium, mientras que el Cloruro de Polivinilo (PVC) continúa siendo importante en entornos donde se requiere resistencia química. Las tejas asfálticas y el techado de madera mantienen posiciones más pequeñas en el mercado de techado en América del Sur, con las tejas vinculadas a nichos de renovación urbana y la madera limitada por preocupaciones de riesgo de incendio en una adopción más amplia.

Por Tipo de Construcción: El Dominio del Retechado y Reemplazo Refleja la Dinámica de Reforma y Mejora

El retechado y reemplazo mantuvo una participación de valor del 55,7% en 2025, convirtiéndolo en el segmento de tipo de construcción más grande en el mercado de techado en América del Sur. Ese liderazgo refleja el parque de edificios antiguos, las crecientes necesidades de reparación y el cumplimiento térmico más estricto en Chile, Colombia y partes de Brasil. La nueva construcción es el segmento de más rápido crecimiento con una CAGR del 5,9% hasta 2031, respaldada por vivienda social, expansión industrial e inversión en logística. El tamaño del mercado de techado en América del Sur vinculado al trabajo de reemplazo es especialmente valioso porque los contratos de retechado generalmente incluyen mano de obra de demolición, reparación de capas base y materiales de mejor desempeño en lugar de un simple reemplazo equivalente. Esto le da al segmento de reemplazo más profundidad de precios por metro cuadrado de lo que su participación principal sugiere por sí sola.

El comportamiento de agrupación también está impulsando el gasto en el mercado de techado sudamericano porque muchos propietarios ahora tratan el retechado como una oportunidad para agregar aislamiento, mejoras de impermeabilización o preparación para el montaje solar. Esa tendencia amplía la combinación de ingresos de los proveedores al permitirles vender sistemas completos en lugar de solo cubiertas de techo. La nueva construcción sigue siendo importante porque Perú, Chile, Brasil y Colombia continúan mostrando actividad de inversión en edificios industriales, logísticos y de uso público que están menos vinculados a los ciclos hipotecarios de los hogares. La industria de techado en América del Sur también se beneficia de los desencadenantes de reemplazo impulsados por el cumplimiento en los mercados urbanos formales, donde los estándares de desempeño son cada vez más difíciles de evitar durante las mejoras de propiedades y las transacciones reguladas. Las reparaciones de tormentas impulsadas por seguros tras eventos en Rio Grande do Sul y Catamarca deberían seguir respaldando la demanda de reemplazo incluso cuando la actividad de nueva construcción privada se mantiene irregular.

Por Aplicación: Lo Industrial Emerge como la Frontera de Crecimiento Premium

El techado residencial mantuvo una participación de aplicación del 52,8% en 2025, lo que lo mantuvo como el caso de uso más grande en el mercado de techado en América del Sur. La base sigue siendo amplia porque la vivienda social, la actividad de autoconstrucción y los ciclos de reemplazo continúan impulsando grandes volúmenes de área de techo en Brasil y Colombia. El techado industrial es la aplicación de más rápido crecimiento con una CAGR del 6,1% hasta 2031, respaldada por almacenamiento, procesamiento de alimentos, agroindustria, almacenamiento en frío, infraestructura energética e instalaciones orientadas a datos. El tamaño del mercado de techado en América del Sur para proyectos industriales está ganando valor más rápido que el volumen porque los sistemas de paneles de poliisocianurato aislado y poliestireno expandido tienen un precio más alto por metro cuadrado que la mayoría de los materiales residenciales. Esa brecha de precios es una razón por la que el techado industrial está cerrando terreno en la participación de valor residencial, aunque el residencial sigue siendo más grande hoy.

El techado comercial sigue siendo el segundo mayor canal no residencial, respaldado por proyectos de comercio minorista, oficinas y hotelería en grandes áreas metropolitanas. La demanda institucional también se mantiene duradera porque las escuelas, hospitales e instalaciones públicas requieren cada vez más sistemas de techado que cumplan con los estándares de energía, durabilidad y documentación. El plan de inversión de USD 74 millones de Etex en Perú, Chile y Argentina señala confianza en esas categorías de construcción a mediano plazo. La apertura de la fábrica de USD 20 millones de Kingspan en Paraguay en junio de 2025, junto con su planta planificada en Leme, Brasil, muestra que los proveedores se están preparando para una mayor profundidad de demanda industrial en el mercado de techado en América del Sur[3]Kingspan Isoeste, "Kingspan Inaugura Nova Fábrica em Itá e Fortalece Presença Industrial na América do Sul," Kingspan Isoeste, kingspan-isoeste.com.br. Las membranas de una sola capa y el bitumen modificado siguen siendo sólidos en techos planos comerciales e institucionales. Al mismo tiempo, los sistemas de paneles metálicos dominan los proyectos industriales y están avanzando hacia proyectos de uso mixto de gran formato donde la eficiencia energética importa más.

Análisis Geográfico

Brasil mantuvo el 48,6% de la participación del mercado de techado en América del Sur en 2025, lo que lo convirtió en el ancla clara de la demanda regional. Esa posición refleja la combinación de entregas de vivienda social, demanda de reemplazo, expansión de la cadena de frío y construcción agroindustrial. El mercado de techado en América del Sur es especialmente profundo en Brasil porque la demanda se distribuye entre residencial de bajo costo, naves industriales, activos logísticos y trabajos de reforma, en lugar de depender de un único uso final específico. Brasil también sigue siendo el país donde el apoyo de políticas y el estrés financiero coexisten de manera más clara, ya que la vivienda subsidiada respalda el volumen mientras que las altas tasas de interés aún suprimen parte del flujo privado.

Colombia es la geografía de más rápido crecimiento en el mercado de techado en América del Sur con una CAGR del 6,8% hasta 2031. Su perfil de crecimiento está siendo moldeado por la demanda de vivienda urbana, la expansión industrial y requisitos de desempeño de construcción más estrictos, que hacen que una mejor especificación del techo sea más importante en los nuevos proyectos. Chile agrega una capa diferente porque la norma térmica de la OGUC ahora requiere un mayor desempeño del techo en tipos de edificios regulados, lo que está elevando el umbral mínimo de calidad en la nueva construcción. Cintac ya ha respondido con orientación técnica vinculada a la norma actualizada, mostrando cómo los fabricantes locales pueden convertir la regulación en una herramienta comercial. Perú está emergiendo como un nodo de techado logístico e industrial, y la planta de Lima de Sika, puesta en marcha en abril de 2024, respalda una mayor huella de suministro de construcción en el corredor andino.

Argentina sigue siendo importante porque su base agroindustrial de la Pampa y sus grandes centros urbanos continúan respaldando la demanda de sistemas metálicos, de tejas y de membranas. Paraguay se está volviendo más relevante para el mercado de techado en América del Sur como base de fabricación, con la planta de Itá de Kingspan dándole al país un papel más sólido en el suministro de paneles aislados tanto para el mercado doméstico como para los mercados vecinos. Uruguay continúa funcionando como un destino más pequeño pero de mayor especificación para productos metálicos y de membrana premium. Venezuela, Guyana, Surinam, Ecuador y Bolivia son contribuyentes más pequeños, pero aún proporcionan bolsas de demanda vinculadas a la reconstrucción, la sustitución de importaciones y la infraestructura vinculada a recursos.

Panorama Competitivo

El mercado de techado en América del Sur está moderadamente consolidado a nivel de fabricación, con una combinación de productores regionales e internacionales establecidos que compiten junto a numerosos fabricantes, distribuidores e instaladores locales. Las grandes empresas compiten a través de la escala de producción, la experiencia técnica, la innovación de productos y las amplias redes de distribución. Al mismo tiempo, las empresas locales mantienen sus posiciones a través de la presencia regional, la flexibilidad de precios, la entrega más rápida y las sólidas relaciones con los clientes. El fibrocemento sigue siendo un material de techado clave en toda la región, particularmente en el sector residencial, respaldando la presencia de grandes fabricantes como Eternit.

Las empresas líderes continúan fortaleciendo sus posiciones a través de la expansión de capacidad, la diversificación de productos y las inversiones en infraestructura de fabricación y distribución. Saint-Gobain está ampliando su enfoque en proyectos industriales, comerciales y orientados a especificaciones, mientras que Kingspan está aumentando su huella regional a través de inversiones en instalaciones de fabricación en América del Sur. Etex está reforzando su presencia a través de inversiones en múltiples países de la región, mientras que Sika continúa ampliando su alcance a través de iniciativas de distribución y desarrollo de canales. A medida que los estándares técnicos y los requisitos de desempeño se vuelven más importantes, los fabricantes que brindan soporte de ingeniería, documentación, garantías y capacitación para instaladores están ganando una ventaja competitiva.

A pesar de la presencia de grandes fabricantes, las empresas nacionales como Imbralit, Ternium, Cintac, Viapol, Dânica, Rooftec Telhas Metálicas y Brastetto continúan desempeñando un papel importante a través de una sólida cobertura local y relaciones establecidas con los clientes. Las oportunidades de crecimiento permanecen en las reformas de techos fríos, la adopción más amplia de sistemas de membrana de una sola capa en toda la región y las soluciones de techado con Fotovoltaica Integrada en Edificios (BIPV) para aplicaciones industriales y comerciales. Como resultado, el mercado sigue moderadamente consolidado, con los principales fabricantes manteniendo posiciones sólidas mientras los participantes locales continúan influyendo en la competencia a través de las actividades de distribución e instalación.

Principales Actores

-

Eternit

-

Saint-Gobain Brasilit

-

Imbralit

-

Etex

-

Kingspan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Mayo de 2026: Saint-Gobain firmó un acuerdo para desinvertir su cadena de distribución de materiales de construcción en Brasil, Telhanorte, a Tauá Partners. Esta venta marca la retirada total de Saint-Gobain del panorama de distribución en Brasil, tras su desinversión previa de Tumelero. La decisión subraya el giro de Saint-Gobain hacia el fortalecimiento de sus operaciones de materiales de construcción industrial, especialmente marcas de techado como Brasilit, mientras refina su cartera en América Latina.

- Marzo de 2026: Saint-Gobain presentó sus últimas innovaciones en techado y construcción liviana en Expo Revestir 2026. La empresa, a través de sus marcas Brasilit, Isover y Placo, exhibió una suite de sistemas integrados de techado, aislamiento y construcción sostenible. La exposición subrayó un énfasis creciente en el techado energéticamente eficiente y los sistemas de envolvente integrados en América del Sur.

- Marzo de 2026: Holcim completó la adquisición de una participación mayoritaria en Cementos Pacasmayo, marcando la mayor adquisición latinoamericana de Holcim hasta la fecha. El acuerdo fortalece la huella de materiales de construcción y soluciones de techado de Holcim en Perú y respalda una expansión regional más amplia bajo su estrategia NextGen Growth 2030.

Alcance del Informe

El Mercado de Techado en América del Sur está Segmentado por Tipo de Material (Tejas Asfálticas, Tejas de Arcilla y Concreto, Techado Metálico, Membranas Bituminosas / de Bitumen Modificado, y más), Tipo de Construcción (Nueva Construcción, Retechado y Reemplazo), Aplicación (Residencial, Comercial, y más), y Geografía (Brasil, Argentina, Colombia, Chile, Perú, y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tejas Asfálticas |

| Tejas de Arcilla y Concreto |

| Techado Metálico |

| Membranas Bituminosas / de Bitumen Modificado |

| Membranas de Una Sola Capa |

| Madera |

| Otros |

| Nueva Construcción |

| Retechado y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Otros |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Material | Tejas Asfálticas |

| Tejas de Arcilla y Concreto | |

| Techado Metálico | |

| Membranas Bituminosas / de Bitumen Modificado | |

| Membranas de Una Sola Capa | |

| Madera | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| Retechado y Reemplazo | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Otros | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de techado en América del Sur hasta 2031?

La demanda está siendo respaldada por un déficit habitacional, una sólida actividad de retechado y la demanda industrial de sistemas metálicos aislados. Se espera que el mercado alcance los 10,44 mil millones de USD para 2031 con una CAGR del 5,26%.

¿Qué material de techado está creciendo más rápido en América del Sur?

El techado metálico es el segmento de material de más rápido crecimiento, con una CAGR del 6,4% hasta 2031. El crecimiento está vinculado a almacenes, almacenamiento en frío, edificios de apoyo minero y necesidades de cumplimiento térmico.

¿Por qué el retechado tiene una participación tan grande de la demanda regional?

El retechado y reemplazo representó el 55,7% del valor en 2025 porque una gran parte del parque de techado de la región está envejeciendo y muchos proyectos ahora combinan el reemplazo con mejoras de aislamiento e impermeabilización.

¿Qué aplicación está creando las oportunidades de mayor valor para los proveedores?

El techado industrial está creando la oportunidad de crecimiento premium, con una CAGR del 6,1% hasta 2031. Los sistemas de paneles aislados utilizados en edificios logísticos e industriales tienen un valor más alto por metro cuadrado que la mayoría de los materiales residenciales.

Última actualización de la página el: