Tamaño y Participación del Mercado de Entrega de Comestibles en Línea de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

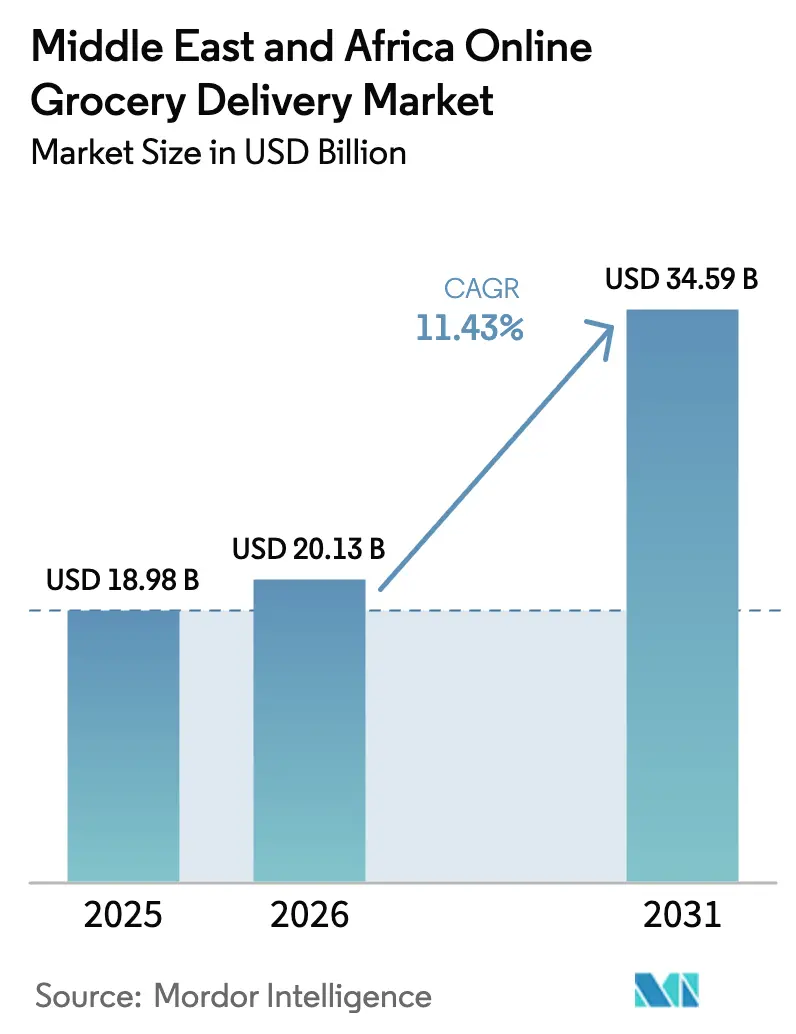

| Tamaño del mercado en el año base (2025) | 18.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Comestibles en Línea de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Entrega de Comestibles en Línea de Oriente Medio y África aumente de 18,98 mil millones de USD en 2025 a 20,13 mil millones de USD en 2026 y alcance los 34,59 mil millones de USD en 2031, creciendo a una CAGR del 11,43% durante 2026-2031.

La fuerte penetración de los teléfonos inteligentes, las redes de tiendas oscuras más densas en las ciudades del Golfo y los innovadores formatos de cumplimiento anclados en estaciones de combustible continúan comprimiendo los plazos de entrega y ampliando el alcance a los clientes. Los servicios de comercio rápido que ofrecen entregas en menos de 30 minutos están expandiendo el mercado potencial para los hogares con poco tiempo, mientras que los servicios programados siguen siendo relevantes para los pedidos a granel orientados al valor. Las plataformas que integran compra ahora y paga después, funciones de comercio social y herramientas de inventario impulsadas por inteligencia artificial están aumentando el valor promedio de la cesta, reduciendo el desperdicio y mejorando la precisión de los pedidos. La intensidad competitiva está aumentando a medida que los campeones regionales bien capitalizados chocan con nuevos participantes respaldados por grandes empresas tecnológicas globales, impulsando a los operadores hacia la integración vertical, la expansión empresa a empresa y las pilas tecnológicas propietarias.

Conclusiones Clave del Informe

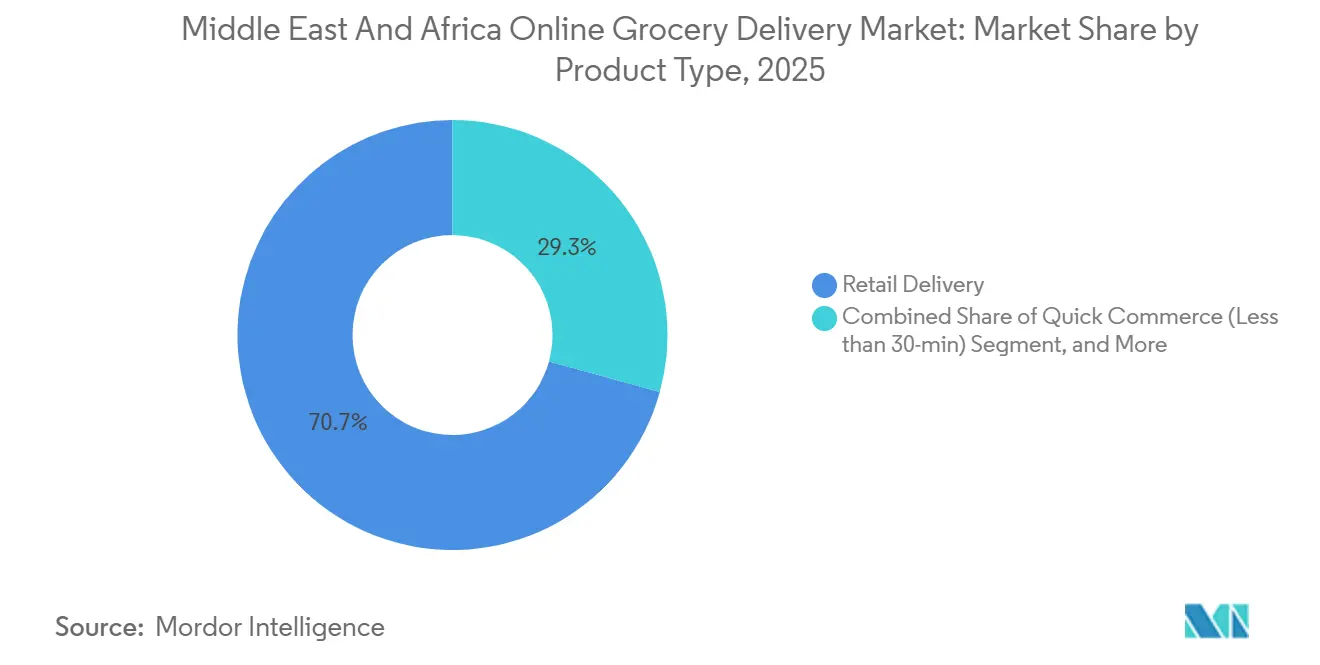

- Por tipo de producto, la entrega minorista representó el 70,73% de la participación del mercado de entrega de comestibles en línea en 2025, mientras que se prevé que el Comercio Rápido se expanda a una CAGR del 14,01% hasta 2031.

- Por velocidad de entrega, la entrega estándar capturó el 56,91% del tamaño del mercado de entrega de comestibles en línea en 2025, mientras que la entrega instantánea avanza a una CAGR del 13,23% hasta 2031.

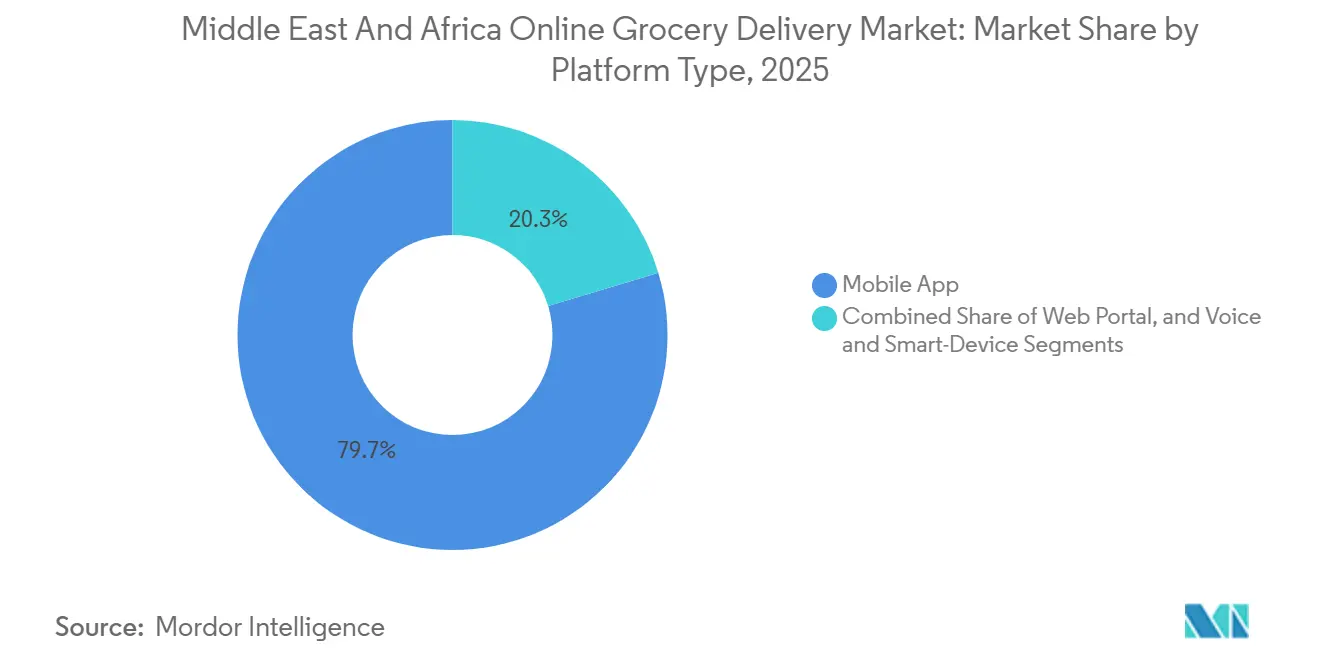

- Por tipo de plataforma, las aplicaciones móviles procesaron el 79,68% de las transacciones de 2025; se proyecta que los portales web registren la CAGR más alta del 11,86% hasta 2031.

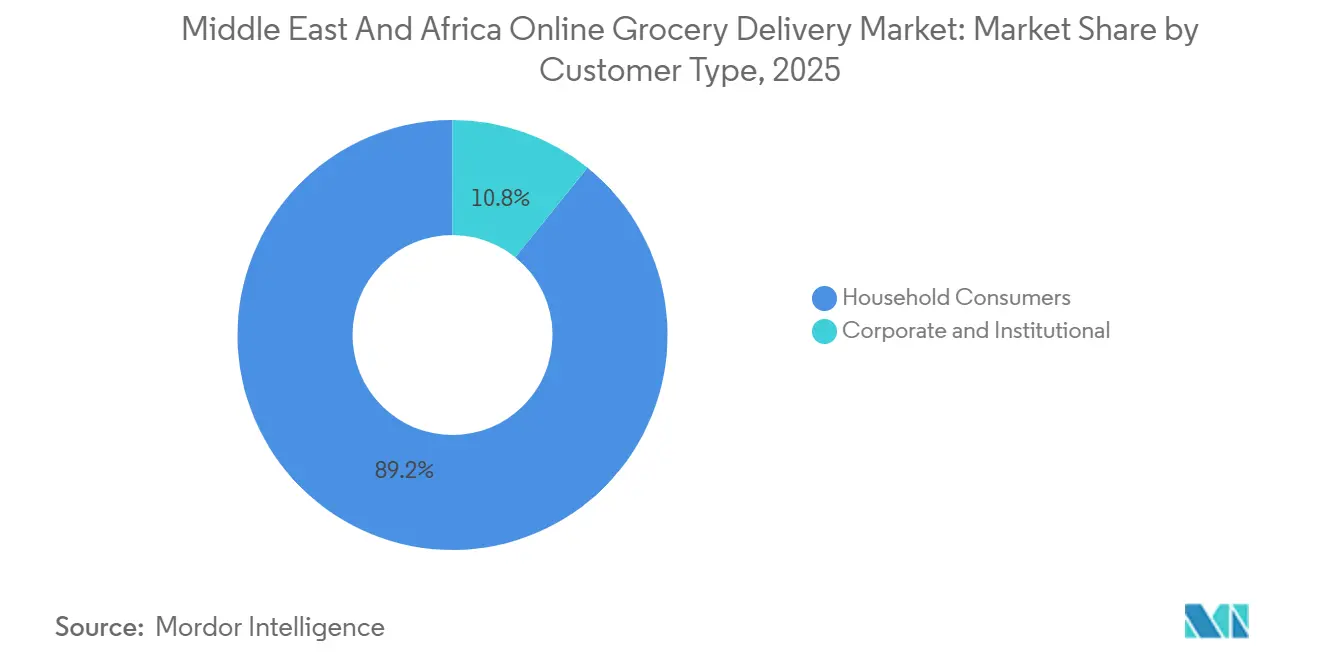

- Por tipo de cliente, los consumidores del hogar representaron el 89,19% de los ingresos de 2025, aunque se proyecta que el segmento corporativo registre una CAGR del 11,48% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos lideraron con una participación de ingresos del 27,26% en 2025, mientras que Arabia Saudita está preparada para la CAGR más rápida del 12,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Comestibles en Línea de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes de Tiendas Oscuras de Comercio Rápido | +2.8% | Consejo de Cooperación del Golfo, Egipto urbano y Sudáfrica | Corto plazo (≤ 2 años) |

| Aumento de la Penetración de Teléfonos Inteligentes e Internet | +2.3% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán, Egipto, Sudáfrica, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Optimización de Inventario Hiperlocal Impulsada por Inteligencia Artificial | +1.9% | Emiratos Árabes Unidos, Arabia Saudita, Catar; proyectos piloto en Egipto y Kenia | Mediano plazo (2-4 años) |

| Rápida Urbanización y Estilos de Vida con Poco Tiempo | +1.7% | Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Creciente Adopción de Pagos Digitales | +1.4% | Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Centros de Cumplimiento en Estaciones de Combustible | +1.2% | Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes de Tiendas Oscuras de Comercio Rápido

Las tiendas oscuras en las ciudades del Golfo han reducido los plazos de entrega típicos a menos de 30 minutos, redefiniendo las expectativas de los consumidores respecto a los comestibles frescos. La alianza de Careem en abril de 2025 con Tamimi Markets en Riad muestra surtidos premium y seleccionados entregados en 20 minutos.[1]Careem, "Careem y Tamimi Markets llevan la entrega de comestibles premium a Riad," careem.com El servicio exprés de 24 horas de Carrefour en Dubái cumple los pedidos en 60 minutos desde un catálogo de 10.000 referencias. Deliveroo HOP y talabat Mart están escalando modelos similares, lo que señala un cambio a nivel regional hacia el cumplimiento instantáneo. Los operadores bien capitalizados disfrutan de ventajas de ser los primeros en actuar, aunque la automatización y los sistemas de inventario en tiempo real elevan las barreras de capital para los competidores más pequeños.

Aumento de la Penetración de Teléfonos Inteligentes e Internet

Los teléfonos inteligentes son ahora un elemento cotidiano para el 96% de los usuarios en los Emiratos Árabes Unidos y Arabia Saudita.[2]Deloitte Oriente Medio, "Tendencias del Consumidor Digital de Deloitte 2025," deloitte.com PwC encontró que el 57% de los compradores regionales realizan compras principalmente a través del móvil, el doble del promedio global. El alto nivel de participación en el comercio social, con el 73% de los consumidores comprando a través de las redes sociales, anima a las aplicaciones de comestibles a integrar contenido de compra. El creciente uso de la inteligencia artificial generativa abre la puerta a los pedidos basados en chat, aunque el 25% de los usuarios siguen siendo conscientes de la privacidad bajo las nuevas leyes de protección de datos del Golfo. Las plataformas que equilibren la personalización y el cumplimiento normativo probablemente capturen una cuota incremental.

Optimización de Inventario Hiperlocal Impulsada por Inteligencia Artificial

AInventory de Yango Tech, lanzado en marzo de 2025, combina visión por computadora y sensores de IoT para alcanzar una precisión del 98% en el cumplimiento de pedidos para Talabat Mart. Las pruebas de Al-Futtaim con robots autónomos de escaneo de estantes ilustran aún más el apetito de los minoristas por herramientas de reposición ricas en datos. Las promociones personalizadas impulsadas por inteligencia artificial generan tasas de clics un 30% más altas que las ofertas genéricas, lo que favorece cestas más grandes. El cumplimiento de las normas ISO 9001 e ISO 22000 garantiza la trazabilidad a medida que los algoritmos gobiernan cada vez más las decisiones de almacenamiento. Los operadores que dominen la inteligencia artificial propietaria estarán en posición de dominar las categorías premium y especializadas.

Rápida Urbanización y Estilos de Vida con Poco Tiempo

Más del 80% de los residentes del Golfo viven ahora en centros urbanos, lo que amplifica la demanda de servicios que ahorran tiempo. Los hogares con dos ingresos, la mayor participación femenina en la fuerza laboral bajo la Visión 2030 y los desplazamientos congestionados empujan a los compradores hacia la conveniencia instantánea. La densidad de las tiendas oscuras y la infraestructura vial confiable hacen que la entrega en menos de 30 minutos sea económicamente viable en ciudades como Dubái y Riad. Las plataformas que combinan el servicio las 24 horas con promociones dirigidas durante los períodos nocturnos y de madrugada están monetizando la demanda latente que las tiendas físicas no pueden alcanzar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Última Milla y Bajos Márgenes de Beneficio | -1.8% | Nigeria, Kenia, Egipto, Marruecos, ciudades secundarias del Golfo | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Cadena de Frío en África | -1.3% | Nigeria, Kenia, Egipto, Marruecos, resto de África | Mediano plazo (2-4 años) |

| Sensibilidad al Precio y Primas Percibidas | -0.9% | Egipto, Sudáfrica, Nigeria, Kenia, Golfo sensible al precio | Corto plazo (≤ 2 años) |

| Localización de Datos y Cumplimiento Normativo | -0.7% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Última Milla y Bajos Márgenes de Beneficio

Los gastos de entrega consumen entre el 15% y el 25% del valor del pedido en las ciudades del Golfo y superan el 30% en las extensas metrópolis africanas, erosionando la rentabilidad. La retirada de Jumia de la entrega de alimentos en siete países africanos subraya el desafío. El aumento de los precios del combustible y los mandatos de contratación local inflan aún más los costos. Los modelos de suscripción y los umbrales mínimos de cesta ayudan a compensar estas presiones, pero favorecen a los actores de escala capaces de impulsar una mayor densidad de pedidos.

Capacidad Limitada de Cadena de Frío en África

Las brechas en la cadena de frío en Nigeria, Kenia y Egipto elevan el riesgo de deterioro y limitan las plataformas a productos de temperatura ambiente. El plan de Breadfast, Inc. de recaudar 13 millones de USD para mejoras de infraestructura subraya la intensidad de capital de la logística refrigerada.[3]Wamda, "Breadfast, Inc. en conversaciones con la IFC para un respaldo de 13 millones de USD," wamda.com La refrigeración dependiente de la energía añade costos operativos donde la energía de la red es poco confiable. La aplicación de las normas de seguridad alimentaria es desigual, lo que deja riesgos de cumplimiento que desalientan la expansión agresiva hacia las ciudades secundarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Comercio Rápido Supera a la Entrega Minorista en Velocidad de Crecimiento

La Entrega Minorista representó el 70,73% de los ingresos de 2025, confirmando su papel como columna vertebral de bajo costo del mercado de entrega de comestibles en línea. Sin embargo, el Comercio Rápido está en camino de alcanzar una CAGR del 14,01%, impulsado por plataformas como Careem y talabat que cumplen habitualmente niveles de servicio de 20 minutos. Los proveedores de kits de comida como Calo y JustCook están añadiendo experiencia culinaria y envases con porciones controladas a este ecosistema, atrayendo a profesionales preocupados por la salud. Las ofertas de comestibles especializados y étnicos satisfacen las necesidades de las comunidades expatriadas, mientras que los artículos de farmacia difuminan aún más las líneas de categoría. Los operadores deben equilibrar la intensidad de capital de las tiendas oscuras con el conocimiento culinario y de envasado requerido para los kits de comida, garantizando una alta rotación de inventario para mantener los márgenes.

El Comercio Rápido impulsa una mayor frecuencia de compra al convertir los viajes de reposición en pedidos digitales. Mientras tanto, la Entrega Minorista retiene las cestas a granel sensibles al precio, subrayando una curva de demanda bifurcada. Los kits de comida, aunque pequeños en valor, crean fidelidad a la marca y oportunidades de venta adicional. Las plataformas capaces de aprovechar los surtidos de marca propia y la personalización basada en datos están preparadas para capturar una cuota de cartera incremental, incluso cuando los límites de las categorías convergen.

Por Velocidad de Entrega: El Cumplimiento Instantáneo Captura los Segmentos Premium

La entrega estándar representó el 56,91% de las ventas de 2025, favorecida por los hogares orientados al valor que planifican sus compras semanales. La entrega instantánea está creciendo al 13,23% a medida que los consumidores adinerados pagan por la velocidad, respaldados por el servicio exprés de 24 horas de Carrefour y el servicio premium de 20 minutos de Tamimi-Careem. El cumplimiento en el mismo día llena un punto intermedio para las cestas planificadas pero sensibles al tiempo. Los subsidios y los precios dinámicos ayudan a absorber los altos costos logísticos, pero la densificación de las redes de tiendas oscuras sigue siendo fundamental.

Los participantes ultrarrápidos como Keeta amplifican las apuestas competitivas al ofrecer entrega con drones y promociones agresivas. Los operadores que aprovechan la previsión de demanda basada en inteligencia artificial y la tecnología de centros de microcumplimiento automatizados pueden mejorar la eficiencia de selección y empaque, haciendo rentables las ventanas de menos de dos horas en los corredores urbanos densos. La entrega estándar seguirá siendo viable para las compras grandes y no urgentes, especialmente en los mercados africanos periféricos donde la infraestructura está rezagada.

Por Tipo de Plataforma: Las Aplicaciones Móviles Dominan, el Comercio por Voz Emergente

Las aplicaciones móviles procesaron el 79,68% de las transacciones de 2025, reflejando la cultura de prioridad móvil de la región. Las interfaces de usuario fluidas, las carteras integradas en la aplicación y las integraciones de comercio social sostienen un crecimiento de dos dígitos. Los portales web, aunque son una minoría, sirven a las necesidades de adquisición corporativa y a los usuarios de escritorio de mayor edad, registrando una CAGR del 11,86% a medida que InstaShop Ltd. aprovecha su adquisición de GroCart para pedidos a granel. Los canales de voz y dispositivos inteligentes siguen siendo incipientes, pero están preparados para despegar a medida que aumenta la adopción de dispositivos conectados.

Las superaplicaciones que integran transporte compartido, pagos y entrega de comestibles profundizan el compromiso del cliente mediante la venta cruzada entre verticales. La personalización a través de la inteligencia artificial y los asistentes de voz puede agilizar la construcción de la cesta y aumentar las tasas de repetición. El diseño centrado en la privacidad, exigido por las leyes de protección de datos del Golfo, se convertirá en un diferenciador a medida que la adopción de la voz escale.

Por Tipo de Cliente: Los Consumidores del Hogar Anclan la Demanda, el Segmento Corporativo en Auge

Los consumidores del hogar generaron el 89,19% de los ingresos de 2025 y seguirán siendo el grupo de clientes dominante hasta 2031 debido a la vida urbana y las presiones de tiempo de los hogares con dos ingresos. Los productos básicos de alta frecuencia como el laban y los plátanos subrayan el uso habitual.[4]Gulf News, "Lo que la gente pidió en línea en los Emiratos Árabes Unidos en 2025," gulfnews.com El comportamiento de compra extremo, incluidos clientes individuales que realizan más de 1.200 pedidos anuales, valida la fidelidad.

La demanda corporativa e institucional está aumentando a medida que hoteles, restaurantes y pequeños minoristas digitalizan sus adquisiciones. InstaShop Ltd.-GroCart ahora ofrece 5.000 referencias mayoristas, mientras que Emirates Flight Catering obtiene productos de agricultura vertical a través de GMG. Las plataformas deben adaptarse con tamaños de empaque a granel, condiciones de crédito y paneles de adquisición. Los primeros en actuar probablemente comandarán la lealtad antes de que la competencia más amplia se intensifique.

Análisis Geográfico

Los Emiratos Árabes Unidos contribuyeron con el 27,26% de los ingresos de 2025, respaldados por densos núcleos urbanos y una población con conocimientos tecnológicos. El valor bruto de mercancías de 7,4 mil millones de USD de Talabat y los 3,4 millones de pedidos de Careem ilustran las ventajas de escala, mientras que el servicio exprés ininterrumpido de Carrefour refuerza la conveniencia. Sin embargo, Arabia Saudita está posicionada para la CAGR más rápida del 12,67% hasta 2031, ya que las inversiones de la Visión 2030 modernizan la infraestructura digital y diversifican las fuentes de ingresos. Jahez, HungerStation Company LLC y Keeta han encendido una carrera de precio y velocidad, aprovechando cada uno grandes flotas de entrega y asociaciones con tiendas oscuras para asegurar cuota.

Catar, Kuwait, Baréin y Omán forman un lucrativo segundo nivel de mercados de altos ingresos y densamente poblados, atrayendo la expansión de los titulares del Golfo y nuevos participantes globales por igual. La considerable población de Turquía y su ecosistema de comercio electrónico en maduración representan un potencial a largo plazo, aunque la volatilidad cambiaria plantea riesgos.

África ofrece un panorama fragmentado pero prometedor. Checkers Sixty60 de Shoprite Checkers (Pty) Ltd. y Woolworths muestran a los minoristas tradicionales adaptándose rápidamente, mientras que Breadfast, Inc. de Egipto asegura financiamiento para el desarrollo para extenderse a las ciudades secundarias. Nigeria y Kenia se enfrentan a obstáculos en la cadena de frío y la última milla, aunque la creciente penetración del dinero móvil y la urbanización apoyan la adopción gradual. Los minoristas internacionales como Carrefour aprovechan los modelos de franquicia para cubrir el riesgo, como lo evidencia su entrada en Etiopía en 2026. Los operadores que apuntan a África deben combinar capital paciente con asociaciones que cierren las brechas logísticas y de pago.

Panorama Competitivo

El liderazgo regional sigue siendo disputado. La cotización pública de Talabat y su valor bruto de mercancías de 7,4 mil millones de USD en 2024 destacan su dominio en el Golfo, aunque la estrategia de superaplicación de Careem captura la cuota de cartera entre categorías. Noon capitaliza las asociaciones en estaciones de combustible y una amplia base de comercio electrónico, mientras que InstaShop Ltd. apuesta por el mayoreo tras absorber GroCart. Keeta, respaldada por Meituan, eleva el listón con permisos de drones y profundas reservas de subsidios, apuntando a una cuota del 20% en Oriente Medio para 2028.

Los movimientos estratégicos se concentran en la tecnología y la integración vertical. El sistema de inventario de inteligencia artificial de Yango Tech, el modelo de granja a mesa de FreshToHome Foods Private Limited y los centros de microcumplimiento en estaciones de combustible de ADNOC-noon demuestran caminos variados hacia la mejora de los márgenes. El cumplimiento normativo bajo las leyes de protección de datos del Golfo eleva la complejidad operativa, favoreciendo a los titulares con centros de datos locales. Las barreras de entrada al mercado incluyen la automatización de tiendas oscuras con uso intensivo de capital y la necesidad de inteligencia artificial propietaria para mantener un cumplimiento rápido sin erosionar los márgenes. Los disruptores de nicho en kits de comida, productos frescos y adquisición mayorista continúan explotando las brechas que las plataformas de base amplia pasan por alto, manteniendo el mercado dinámico.

Líderes de la Industria de Entrega de Comestibles en Línea de Oriente Medio y África

Talabat Holding plc

Noon AD Holdings One Person Company LLC

InstaShop Ltd.

HungerStation Company LLC

Kibsons International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Carrefour acordó cambiar la marca de 13 tiendas etíopes a través de una franquicia con Queens Supermarket PLC y abrirá 17 establecimientos adicionales para 2028 para acelerar su presencia en el Cuerno de África.

- Diciembre de 2025: Breadfast, Inc. inició negociaciones con la Corporación Financiera Internacional para obtener hasta 13 millones de USD en capital para profundizar la infraestructura de comercio rápido en Egipto.

- Octubre de 2025: Jahez se asoció con noon para fusionar las capacidades de comercio rápido y entrega de alimentos en Arabia Saudita dentro de una única aplicación para el consumidor.

- Agosto de 2025: Keeta presentó planes de expansión hacia los Emiratos Árabes Unidos, Kuwait, Catar, Baréin y Omán, apuntando a una cuota regional del 20% y un valor bruto de mercancías de 6 mil millones de USD para 2028.

- Julio de 2025: Jahez adquirió el 76,56% de Snoonu por 245 millones de USD, marcando su primera adquisición fuera de Arabia Saudita.

Alcance del Informe del Mercado de Entrega de Comestibles en Línea de Oriente Medio y África

El Informe del Mercado de Entrega de Comestibles en Línea de Oriente Medio y África está segmentado por Tipo de Producto (Entrega Minorista, Comercio Rápido, Entrega de Kits de Comida, Comestibles Especializados y Étnicos, y Artículos de Farmacia y Salud), Velocidad de Entrega (Estándar, En el Mismo Día e Instantánea), Tipo de Plataforma (Aplicación Móvil, Portal Web, y Voz y Dispositivos Inteligentes), Tipo de Cliente (Consumidores del Hogar, y Corporativos e Institucionales) y Geografía). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Entrega Minorista |

| Comercio Rápido (Menos de 30 minutos) |

| Entrega de Kits de Comida |

| Comestibles Especializados y Étnicos |

| Artículos de Farmacia y Salud |

| Estándar (Al día siguiente o más) |

| En el Mismo Día (2-12 h) |

| Instantánea (Menos de 2 h) |

| Aplicación Móvil |

| Portal Web |

| Voz y Dispositivos Inteligentes |

| Consumidores del Hogar |

| Corporativos e Institucionales |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Marruecos | |

| Resto de África |

| Por Tipo de Producto | Entrega Minorista | |

| Comercio Rápido (Menos de 30 minutos) | ||

| Entrega de Kits de Comida | ||

| Comestibles Especializados y Étnicos | ||

| Artículos de Farmacia y Salud | ||

| Por Velocidad de Entrega | Estándar (Al día siguiente o más) | |

| En el Mismo Día (2-12 h) | ||

| Instantánea (Menos de 2 h) | ||

| Por Tipo de Plataforma | Aplicación Móvil | |

| Portal Web | ||

| Voz y Dispositivos Inteligentes | ||

| Por Tipo de Cliente | Consumidores del Hogar | |

| Corporativos e Institucionales | ||

| Por Geografía | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Kuwait | ||

| Baréin | ||

| Omán | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de entrega de comestibles en línea de Oriente Medio y África?

El tamaño del mercado de entrega de comestibles en línea alcanzó los 20,13 mil millones de USD en 2026 y se proyecta que llegue a los 34,59 mil millones de USD en 2031 a una CAGR del 11,43%.

¿Qué modelo de entrega está creciendo más rápido?

Se prevé que el Comercio Rápido, definido por el cumplimiento en menos de 30 minutos, crezca a un ritmo anual del 14,01% hasta 2031, superando a la Entrega Minorista programada.

¿Por qué se considera Arabia Saudita el principal motor de crecimiento?

El gasto gubernamental en infraestructura digital, el aumento de la participación femenina en la fuerza laboral y las agresivas asociaciones con plataformas están impulsando una CAGR del 12,67% en Arabia Saudita hasta 2031.

¿Cuál es el mayor desafío operativo para las plataformas?

Los altos costos de última milla, que pueden superar el 30% del valor del pedido en algunas metrópolis africanas, siguen siendo la principal barrera para la rentabilidad a pesar de las mejoras tecnológicas.

¿Cómo están mejorando las empresas la precisión del inventario?

Los operadores despliegan herramientas impulsadas por inteligencia artificial como AInventory de Yango Tech, logrando tasas de precisión en el cumplimiento del 98% y reduciendo las roturas de stock.

Última actualización de la página el: