Tamaño y Participación del Mercado de Alimentos para Picar de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

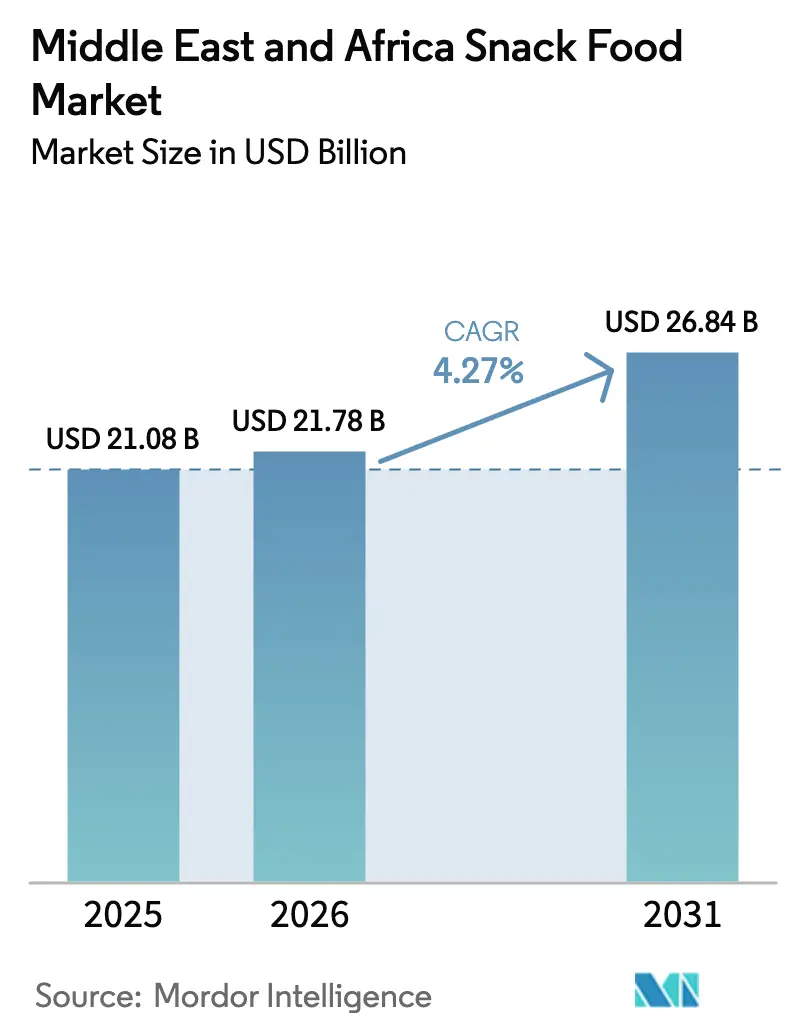

| Tamaño del mercado en el año base (2025) | 21.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Picar de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos para picar de Oriente Medio y África aumente de USD 21,08 mil millones en 2025 a USD 21,78 mil millones en 2026 y alcance USD 26,84 mil millones para 2031, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 4,27% durante 2026-2031. Factores como el aumento de las poblaciones urbanas, regulaciones de etiquetado más estrictas y la continua innovación en sabores están impulsando el crecimiento al tiempo que reconfiguran las carteras de productos. En 2025, Arabia Saudita fue el mayor mercado nacional; sin embargo, el crecimiento se está desplazando cada vez más hacia los Emiratos Árabes Unidos, Sudáfrica y determinadas economías del norte de África, que están adoptando ingredientes de origen vegetal y un posicionamiento de productos premium. Los requisitos de vida útil, influenciados por las altas temperaturas ambientales, están llevando a una transición en el envasado hacia latas de aluminio y películas mono-material reciclables. Además, las inversiones en el marco de la iniciativa Visión 2030 de Arabia Saudita están fortaleciendo las capacidades de fabricación local, reduciendo las longitudes de la cadena de suministro y disminuyendo la dependencia de las importaciones. Al mismo tiempo, el etiquetado regulatorio en el frente del envase que destaca el exceso de sodio y grasas saturadas está fomentando la reformulación de las líneas de productos tradicionales. Esto está creando oportunidades para aperitivos cárnicos ricos en proteínas, productos orgánicos y extensiones de aperitivos funcionales que atraen a los consumidores preocupados por la salud.

Conclusiones Clave del Informe

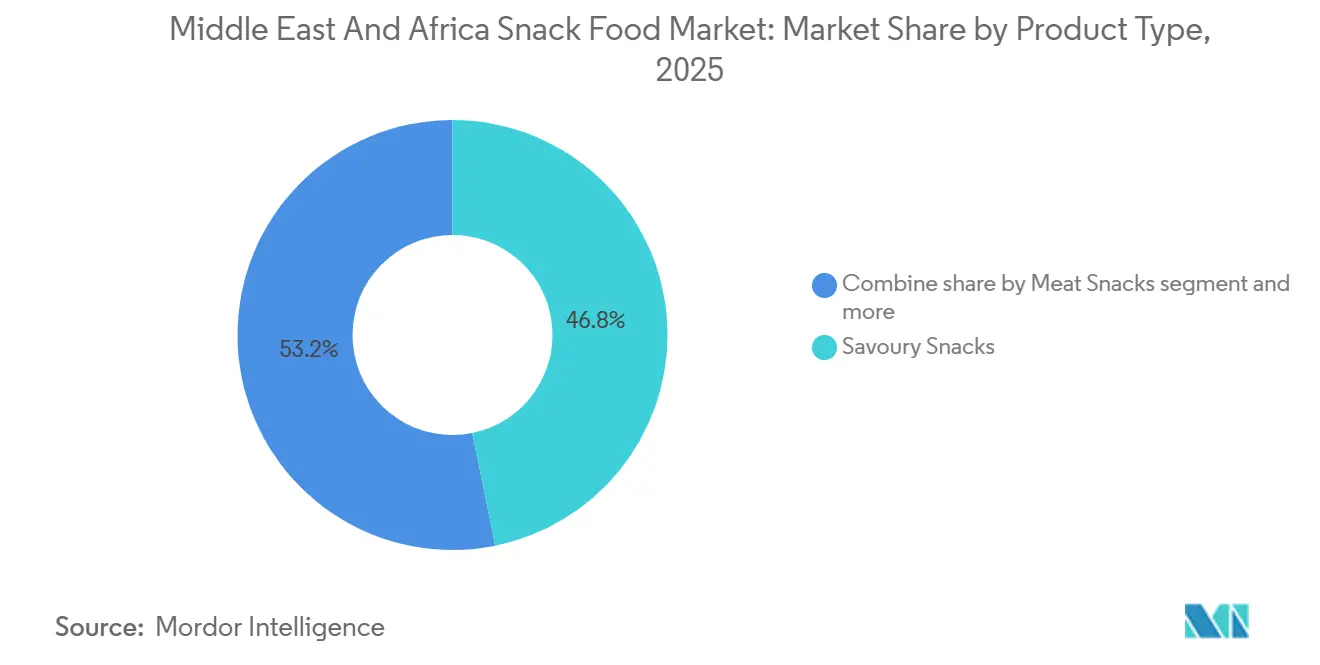

- Por tipo de producto, los aperitivos salados lideraron con el 46,82% del valor en 2025, mientras que se proyecta que los aperitivos cárnicos se expandan a una CAGR del 5,08% hasta 2031.

- Por tipo de ingrediente, las formulaciones convencionales retuvieron el 60,74% del valor en 2025, aunque las variantes orgánicas y de etiqueta limpia avanzan a una CAGR del 4,87% hasta 2031.

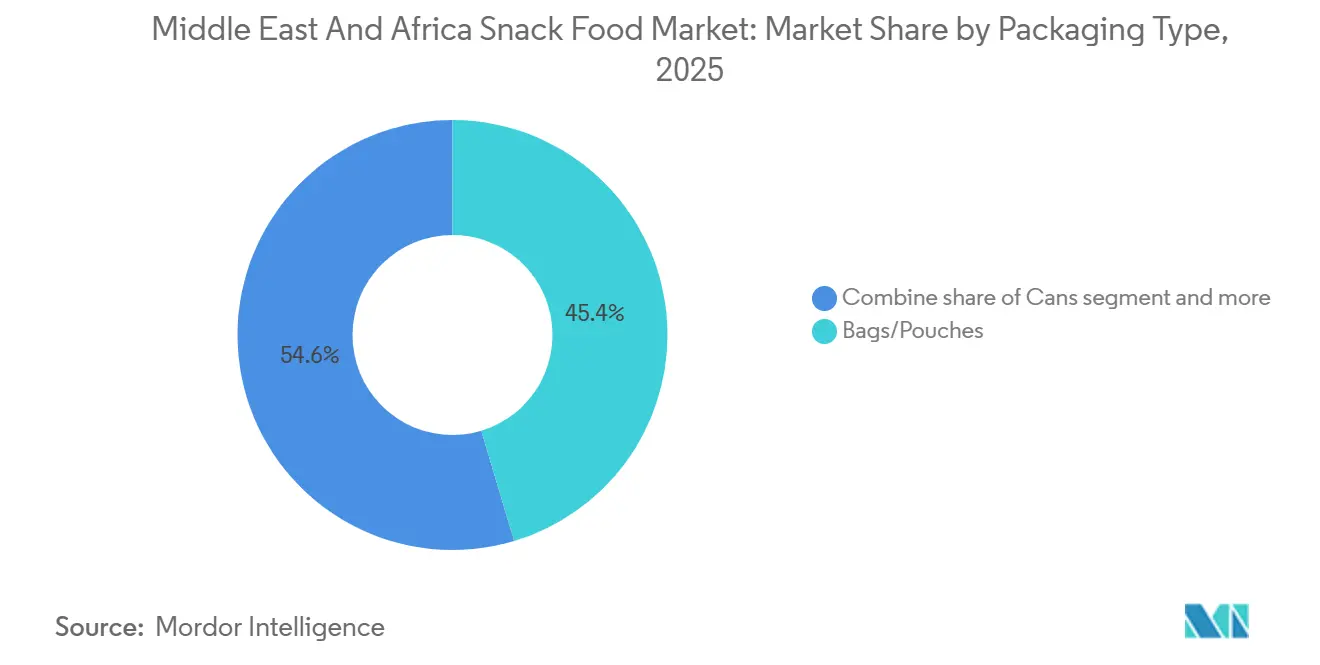

- Por tipo de envase, las bolsas y sobres dominaron con una participación del 45,37% en 2025, pero las latas están en camino de registrar el aumento más rápido con una CAGR del 5,22% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 35,37% de las ventas en 2025, mientras que el comercio minorista en línea está previsto que escale a una CAGR del 5,13% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 27,44% de la participación del mercado de alimentos para picar de Oriente Medio y África en 2025, mientras que se prevé que los Emiratos Árabes Unidos registren el crecimiento más rápido con una CAGR del 5,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos para Picar de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estilos de vida más ocupados y consumo en movimiento | +0.9% | Núcleo del Consejo de Cooperación del Golfo, con expansión hacia el norte de África urbano | Mediano plazo (2-4 años) |

| Crecimiento de aperitivos de origen vegetal e ingredientes alternativos | +0.6% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Portabilidad y formatos de envase convenientes | +0.7% | Oriente Medio y África, con ganancias tempranas en Arabia Saudita, Emiratos Árabes Unidos, Turquía | Corto plazo (≤ 2 años) |

| Reinvención de sabores tradicionales y locales en formatos modernos | +0.5% | Consejo de Cooperación del Golfo, Turquía, norte de África | Mediano plazo (2-4 años) |

| Creciente conciencia sobre salud y bienestar que favorece aperitivos más saludables | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Mediano plazo (2-4 años) |

| Transición de aperitivos a granel/sin envasar a aperitivos envasados de marca | +0.7% | África subsahariana, norte de África, con concentración en Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estilos de vida más ocupados y consumo en movimiento

Las tasas de urbanización en los países del Consejo de Cooperación del Golfo (CCG) superaron el 85% en 2025, reconfigurando los patrones alimentarios tradicionales e incrementando la demanda de opciones para llevar adaptadas a las rutinas de desplazamiento y trabajo. En Arabia Saudita, la participación laboral femenina alcanzó el 35,6% en 2024, marcando un aumento de 10 puntos porcentuales desde 2020 y contribuyendo al crecimiento de los hogares con doble ingreso que priorizan la conveniencia sobre las comidas preparadas en casa. Los Emiratos Árabes Unidos (EAU) registraron 4,2 ocasiones de consumo de aperitivos per cápita por día en 2025, frente a 2,8 en 2020, impulsadas por las largas jornadas laborales y la congestión del tráfico en ciudades como Dubái y Abu Dabi, que llevan a los consumidores a optar por soluciones de nutrición portátiles. Según la Encuesta de Consumidores de Oriente Medio 2025 de PwC, el 62% de los encuestados en Arabia Saudita y los EAU identificaron la escasez de tiempo como el principal factor que influye en las compras de aperitivos, superando las consideraciones de sabor o precio. Este cambio en el comportamiento del consumidor está llevando a las marcas a centrarse en envases de porción individual y formatos resellables adaptados al consumo en movimiento, mientras que los minoristas están ampliando los surtidos en los pasillos de caja para capturar compras por impulso durante los períodos pico de desplazamiento.

Crecimiento de aperitivos de origen vegetal e ingredientes alternativos

Los lanzamientos de aperitivos de origen vegetal en Oriente Medio registraron un aumento interanual en 2025, con los Emiratos Árabes Unidos contribuyendo con un porcentaje creciente de nuevas unidades de mantenimiento de existencias (SKU), según datos de auditorías minoristas. Productos como los puffs de garbanzo, las patatas fritas de lentejas y los chips de haba están reemplazando a los aperitivos convencionales a base de patata en los segmentos premium. Este cambio está impulsado en gran medida por el auge de las dietas flexitarianas, que buscan reducir el consumo de carne sin requerir su eliminación completa. El mercado de ingredientes de etiqueta limpia en Oriente Medio y África se está expandiendo a una tasa de crecimiento del 7,34%, a medida que los consumidores examinan cada vez más las listas de ingredientes en busca de aditivos artificiales y exigen mayor transparencia en el abastecimiento. En marzo de 2025, Nestlé introdujo una barrita de dátil y avena en Arabia Saudita, utilizando dátiles de origen local para alinearse con las preferencias patrimoniales y cumplir con los estándares de etiqueta limpia. El mercado de proteínas de origen vegetal de Sudáfrica experimentó crecimiento en 2024, con productores de biltong lanzando alternativas de cecina a base de champiñones para atender a los consumidores veganos y vegetarianos. Esta diversificación de ingredientes está reconfigurando las cadenas de suministro, ya que las marcas establecen asociaciones directas con agricultores de legumbres en Turquía y procesadores de leguminosas en Egipto para asegurar insumos orgánicos no modificados genéticamente (no-OGM) que alcanzan precios premium.

Portabilidad y formatos de envase convenientes

Los formatos de envase de porción individual y resellables representaron una participación significativa de los nuevos lanzamientos de aperitivos en el Consejo de Cooperación del Golfo en 2025, destacando un enfoque estratégico en el control de porciones y la conveniencia para el consumo en movimiento. En enero de 2025, Almarai introdujo un paquete combinado de queso y galletas diseñado para caber en los portavasos de los automóviles y los bolsillos laterales de las mochilas, atendiendo a los viajeros y a los niños en edad escolar. Según la investigación de Tetra Pak en Oriente Medio, la mayoría de los consumidores asocian el envase resellable con frescura y valor, lo que lleva a las marcas a adoptar cierres de cremallera y películas de despegar y volver a sellar, a pesar de un notable sobrecosto en comparación con los envases de almohada tradicionales. La tendencia hacia la portabilidad se refleja además en la colocación de máquinas expendedoras, que registraron un aumento significativo en las estaciones de metro y campus corporativos de Arabia Saudita en 2024, ofreciendo aperitivos estables a temperatura ambiente en formatos compactos. Además, la colaboración de Saudi Basic Industries Corporation con convertidores regionales para desarrollar películas de polipropileno mono-material apoya el envasado reciclable que cumple con las directrices de sostenibilidad de la Autoridad de Emiratos para la Normalización y Metrología, manteniendo al mismo tiempo las propiedades de barrera necesarias para una vida útil prolongada en entornos de alta humedad.

Reinvención de sabores tradicionales y locales en formatos modernos

Los chips sazonados con za'atar, las patatas fritas con sabor a halloumi y las barritas rellenas de dátiles están pasando de las panaderías artesanales a las estanterías de los supermercados, respaldados por la certificación Halal que permite la distribución transfronteriza dentro del Consejo de Cooperación del Golfo. La marca Lay's de PepsiCo introdujo una variante de za'atar en los Emiratos Árabes Unidos, captando cuota de mercado en el segmento salado premium en pocos meses, según el seguimiento minorista de Nielsen. Los fabricantes de aperitivos turcos están exportando galletas inspiradas en el simit y confitería con infusión de delicias turcas a los mercados del Golfo, aprovechando la afinidad cultural y la nostalgia entre las comunidades expatriadas. Edita Food Industries lanzó un puff con sabor a manakish en Egipto, combinando tomillo, sésamo y zumaque en un formato horneado que atrae a los consumidores preocupados por la salud que buscan sabores tradicionales sin fritura profunda. Esta estrategia de localización de sabores está ganando terreno en mercados donde las marcas globales dominaban anteriormente con productos de posicionamiento universal, ya que los actores regionales utilizan el patrimonio culinario para diferenciarse y fidelizar a los consumidores domésticos que valoran la autenticidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud sobre sal, azúcar, grasa y aditivos | -0.6% | Consejo de Cooperación del Golfo, Sudáfrica | Corto plazo (≤ 2 años) |

| Regulaciones estrictas y en evolución sobre seguridad alimentaria y etiquetado | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Turquía | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro y logística en áreas remotas | -0.4% | África subsahariana, interior del norte de África | Largo plazo (≥ 4 años) |

| Inestabilidad política y barreras comerciales en ciertos países | -0.3% | Sudán, Yemen, Libia, con repercusión en Egipto, Turquía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud sobre sal, azúcar, grasa y aditivos

Las campañas de salud pública que abordan las enfermedades no transmisibles han aumentado el escrutinio sobre las formulaciones de aperitivos, con los gobiernos del Consejo de Cooperación del Golfo (CCG) destacando el vínculo entre el alto consumo de sodio y grasas trans y la creciente prevalencia de la obesidad y la diabetes. Según la Autoridad Saudita de Alimentos y Medicamentos, más de un tercio de los adultos en Arabia Saudita están clasificados como obesos. En respuesta, se introdujeron etiquetas de advertencia en el frente del envase en el año 2024 para identificar los productos que superan los umbrales especificados de sodio, azúcar y grasas saturadas [1]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Etiquetas de Advertencia Nutricional en el Frente del Envase," sfda.gov.sa. Esta medida regulatoria ha llevado a la reformulación de una parte significativa de las carteras de aperitivos salados, ya que las marcas buscan evitar las advertencias de octágono rojo que pueden disuadir a los consumidores preocupados por la salud. Por ejemplo, Nestlé redujo el contenido de azúcar en sus barritas KitKat vendidas en los Emiratos Árabes Unidos en un porcentaje notable en el año 2024, reemplazando la sacarosa con mezclas de stevia y eritritol para mantener el dulzor sin añadir calorías. Sin embargo, los esfuerzos de reformulación han aumentado los costos y han requerido ajustes en los perfiles de sabor, retrasando los lanzamientos de productos y comprimiendo los márgenes de beneficio a medida que las empresas se esfuerzan por cumplir los estándares nutricionales mientras mantienen el atractivo para el consumidor. Además, el cambio hacia etiquetas más limpias ha revelado desafíos en la cadena de suministro, ya que los conservantes naturales y los aceites no hidrogenados son más costosos y requieren logística de cadena de frío, lo que aumenta significativamente los costos de distribución en regiones de altas temperaturas.

Regulaciones estrictas y en evolución sobre seguridad alimentaria y etiquetado

La fragmentación regulatoria en Oriente Medio y África está creando desafíos para los lanzamientos de productos y aumentando los costos de cumplimiento, ya que las marcas se enfrentan a estándares variables en materia de etiquetado, aprobación de ingredientes y pruebas de vida útil. La Autoridad Saudita de Alimentos y Medicamentos exige paneles nutricionales en árabe y certificación Halal para todos los alimentos envasados, mientras que la Autoridad de Emiratos para la Normalización y Metrología exige pruebas de terceros para contaminantes microbiológicos y metales pesados [2]Fuente: Administración de Comercio Internacional, "Requisitos de Etiquetado/Marcado," trade.gov. En el año 2024, el Ministerio de Agricultura y Silvicultura de Turquía introdujo nuevos requisitos de etiquetado de alérgenos, lo que requirió rediseños de envases para productos que contienen sésamo, frutos secos y sulfitos. Estos cambios regulatorios están retrasando el tiempo de comercialización en varios meses, ya que las empresas realizan estudios de estabilidad y reformulan productos para cumplir con los requisitos locales. Además, el Departamento de Salud de Sudáfrica implementó objetivos de reducción de sodio en el mismo año, limitando el contenido de sal en los aperitivos salados a un umbral específico, lo que llevó a que un porcentaje significativo de productos heredados fueran retirados de las estanterías. Los costos de cumplimiento, incluidas las revisiones legales, las pruebas de laboratorio y los rediseños de envases, oscilan entre cincuenta mil y ciento cincuenta mil dólares estadounidenses por unidad de mantenimiento de existencias, lo que supone desafíos significativos para las pequeñas y medianas empresas que carecen de la escala para distribuir los costos regulatorios entre múltiples mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aperitivos de Carne Superan a las Categorías Tradicionales

Se espera que los aperitivos de carne crezcan a una tasa del 5,08% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por la creciente popularidad de las dietas ricas en proteínas y la adopción de hábitos dietéticos cetogénicos, que están impulsando la demanda de productos como biltong, cecina y droëwors. En 2024, las exportaciones de biltong de Sudáfrica a Oriente Medio aumentaron un 14%, con los Emiratos Árabes Unidos y Arabia Saudita representando el 60% de estos envíos, según datos de la Empresa de la Industria Cárnica de Sudáfrica.

Los aperitivos salados representaron el 46,82% del mercado en 2025, liderados por productos como patatas fritas, puffs extruidos y galletas saladas, que se benefician de redes de distribución bien establecidas y una fuerte fidelidad a la marca. Sin embargo, el crecimiento en este segmento se está desacelerando a medida que las preocupaciones de salud relacionadas con el sodio y las grasas trans impulsan los esfuerzos de reformulación y los requisitos de etiquetado regulatorio. Los aperitivos de confitería, incluidas las barritas de chocolate y los caramelos de goma, enfrentan presiones sobre los márgenes debido a la volatilidad del precio del cacao, que aumentó un 40% en 2024 tras las interrupciones del suministro en África occidental. Los aperitivos de panadería, como galletas y pastas, continúan teniendo un buen desempeño en el norte de África y Turquía, donde las tradiciones de la hora del té apoyan un consumo per cápita constante. Los aperitivos de frutas están ganando popularidad en los Emiratos Árabes Unidos, con barritas a base de dátiles y mezclas de frutas secas que se alinean con las preferencias de etiqueta limpia. Además, los aperitivos congelados, como las samosas y los rollitos de primavera, se están expandiendo en los mercados urbanos del Golfo, respaldados por una penetración de congeladores domésticos que supera el 75%, lo que facilita las compras a granel y el almacenamiento prolongado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: La Etiqueta Limpia Gana Impulso

Se anticipa que los aperitivos orgánicos y de etiqueta limpia crecerán a una tasa de crecimiento anual compuesta (CAGR) del 4,87% hasta 2031, superando el crecimiento de las formulaciones convencionales, que representaron el 60,74% del mercado en 2025. El mercado de ingredientes de etiqueta limpia en Oriente Medio y África se está expandiendo a una CAGR del 7,34%, impulsado por la creciente demanda de los consumidores de transparencia y productos de origen natural. Si bien los aperitivos convencionales continúan dominando debido a las ventajas de costo y las cadenas de suministro establecidas, los esfuerzos de reformulación están reduciendo gradualmente su participación de mercado a medida que las marcas reemplazan los aditivos sintéticos con alternativas naturales.

En noviembre de 2024, Mondelez introdujo una variante de Oreo de etiqueta limpia en Arabia Saudita, reemplazando la vainillina artificial con extracto de vainilla y eliminando el jarabe de maíz de alta fructosa. Esta reformulación aumentó los costos de insumos en un 8%, pero mejoró la percepción de la marca entre los consumidores millennials preocupados por la salud. Los marcos de certificación orgánica, como el Orgánico de la Unión Europea (UE) y el Orgánico del Departamento de Agricultura de los Estados Unidos (USDA), están ganando terreno en los mercados del Consejo de Cooperación del Golfo (CCG). Los aperitivos orgánicos importados de Europa y América del Norte ocupan espacio en las estanterías de minoristas premium como Waitrose y Spinneys. Sin embargo, la producción orgánica local sigue siendo limitada, con Turquía y Sudáfrica representando el 85% de las tierras de cultivo orgánico de la región. La inversión en el cultivo orgánico de legumbres está aumentando a medida que las marcas buscan localizar las cadenas de suministro y reducir la dependencia de las importaciones.

Por Tipo de Envase: Las Latas Surgen Impulsadas por la Sostenibilidad

Se espera que el mercado de envases en lata crezca a una tasa del 5,22% hasta 2031, convirtiéndolo en el tipo de envase de más rápido crecimiento. Este crecimiento está impulsado principalmente por las marcas que abordan los requisitos de sostenibilidad y la necesidad de una vida útil prolongada en regiones con climas de altas temperaturas. En 2025, las bolsas y sobres representaron el 45,37% del mercado de envases, respaldados por su eficiencia de costos y flexibilidad de diseño. Sin embargo, las preocupaciones medioambientales sobre los plásticos de un solo uso han llevado a medidas regulatorias. La Autoridad de Emiratos para la Normalización y Metrología (ESMA) introdujo objetivos de reciclabilidad en 2024, exigiendo que el 50% de los envases de aperitivos sean reciclables o compostables para 2027. Estas regulaciones favorecen el uso de latas de aluminio y películas mono-material sobre los laminados multicapa.

En marzo de 2025, PepsiCo introdujo una línea de patatas fritas en lata en los Emiratos Árabes Unidos, presentando el formato como premium y respetuoso con el medio ambiente. Este enfoque ayudó a la empresa a asegurar una participación de mercado del 12% en el segmento premium en seis meses. Las latas proporcionan una vida útil prolongada y propiedades de barrera superiores, que son esenciales en los mercados del Golfo donde las temperaturas ambientales a menudo superan los 40 grados Celsius durante períodos prolongados. Sin embargo, los mayores costos unitarios y las limitaciones de peso limitan su adopción en los segmentos orientados al valor. Mientras tanto, las bolsas y sobres siguen siendo la opción preferida en el norte de África y el África subsahariana, donde la sensibilidad al precio y las redes de distribución informales hacen que el envase flexible y ligero sea una opción más práctica y rentable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea se Acelera

Se proyecta que el comercio minorista en línea crezca a una tasa del 5,13% hasta 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por el uso creciente del comercio móvil y la adopción de sistemas de pago digital, que están transformando el comportamiento de compra en los mercados del Consejo de Cooperación del Golfo (CCG). Los supermercados e hipermercados representaron el 35,37% de las ventas en 2025, impulsados por grandes cadenas como Carrefour, LuLu y Panda, que ofrecieron una amplia gama de productos y ofertas promocionales competitivas. Simultáneamente, las plataformas en línea experimentaron un crecimiento significativo, con el valor bruto de mercancía de aperitivos aumentando un 35% durante el Ramadán 2025 en las principales plataformas de comercio electrónico de Oriente Medio. Los datos de Monsha'at de Arabia Saudita (Autoridad General para las Pequeñas y Medianas Empresas) revelaron un crecimiento del 10% en los registros activos de comercio electrónico en el cuarto trimestre de 2024, junto con la emisión de 40.953 registros comerciales [3]Fuente: Monsha'at, "Programas y Servicios de Comercio Electrónico," monshaat.gov.sa.

Las tiendas de conveniencia se están expandiendo en las áreas urbanas, beneficiándose de las operaciones de 24 horas y su proximidad a los barrios residenciales, lo que fomenta las compras por impulso. Sin embargo, el aumento de los costos de alquiler y mano de obra está presionando la rentabilidad en este canal. Otros canales de distribución, como las máquinas expendedoras y las suscripciones directas al consumidor, están ganando popularidad en mercados de nicho. Por ejemplo, Almarai introdujo un servicio de suscripción de aperitivos a base de queso en Arabia Saudita en abril de 2025. El crecimiento del comercio electrónico es particularmente fuerte en los Emiratos Árabes Unidos (EAU) y Arabia Saudita, donde la penetración de teléfonos inteligentes supera el 95% y la infraestructura de entrega de última milla está bien desarrollada, lo que permite la entrega en el mismo día en las principales ciudades. El comercio móvil representó más del 40% de las compras de aperitivos en línea en 2025, respaldado por plataformas basadas en aplicaciones como Noon, Talabat y Careem Now, que integran pagos, entrega y programas de fidelización. Los supermercados están defendiendo activamente su cuota de mercado a través de estrategias omnicanal, con Carrefour y LuLu lanzando servicios de compra en línea y recogida en tienda que combinan la conveniencia de las compras en línea con la recogida en el establecimiento.

Análisis Geográfico

Arabia Saudita representó el 27,44% del mercado en 2025, respaldada por las iniciativas de Visión 2030 orientadas a aumentar la inversión en la fabricación local de alimentos y reducir la dependencia de las importaciones. El mercado minorista de alimentos envasados del reino está impulsado por factores como el crecimiento de la población, la urbanización y el aumento de los ingresos disponibles. Las categorías de alto crecimiento incluyen barras de aperitivo, aperitivos de frutas y aperitivos salados, que se benefician de la expansión del comercio moderno y las actividades promocionales durante el Ramadán y el Eid. La introducción por parte de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) de etiquetas de advertencia en el frente del envase en enero de 2024 ha llevado a las marcas a reformular productos para evitar las advertencias de octágono rojo que disuaden a los consumidores preocupados por la salud. Almarai, la mayor empresa láctea y alimentaria de la región, amplió su cartera de aperitivos en 2024 con combinaciones de galletas de queso y barras de proteínas, aprovechando su red de distribución para lograr una penetración a nivel nacional en seis meses. Sin embargo, persisten desafíos en la cadena de suministro en las provincias remotas, donde las limitaciones de infraestructura y la baja densidad de población aumentan los costos de distribución y limitan la densidad minorista.

Se proyecta que los Emiratos Árabes Unidos (EAU) crezcan a una tasa del 5,01% hasta 2031, la más rápida entre las geografías analizadas. Este crecimiento está impulsado por el posicionamiento de productos premium, una diversa población expatriada y un ecosistema de comercio electrónico maduro. Los lanzamientos de aperitivos de origen vegetal en los EAU aumentaron un 18% en 2025, con productos como bocadillos de garbanzos y chips de lentejas ganando terreno en segmentos preocupados por la salud. Dubái y Abu Dabi representan el 70% del consumo de aperitivos del país, respaldados por altos ingresos per cápita y una penetración del comercio moderno que supera el 80%. Los objetivos de reciclabilidad de la Autoridad de Normalización y Metrología de los Emiratos (ESMA) están impulsando la innovación en envases, con marcas que adoptan latas de aluminio y películas mono-material para cumplir con los mandatos de conformidad de 2027.

El mercado de aperitivos de Sudáfrica exhibe una clara división entre los centros urbanos, donde dominan los aperitivos envasados de marca, y las zonas rurales, donde los productos a granel y sin envasar mantienen su cuota de mercado debido a la sensibilidad al precio y la infraestructura minorista limitada. Las exportaciones de biltong a Oriente Medio aumentaron un 14% en 2024, posicionando a Sudáfrica como un proveedor clave de aperitivos cárnicos ricos en proteínas. El mercado de aperitivos de Turquía está influenciado por las preferencias de sabor locales, con galletas inspiradas en el simit y confitería con infusión de delicias turcas ganando popularidad tanto en los mercados nacionales como de exportación. En el resto de Oriente Medio y África, incluidos países como Egipto, Nigeria y Kenia, el mercado sigue siendo fragmentado.

Panorama Competitivo

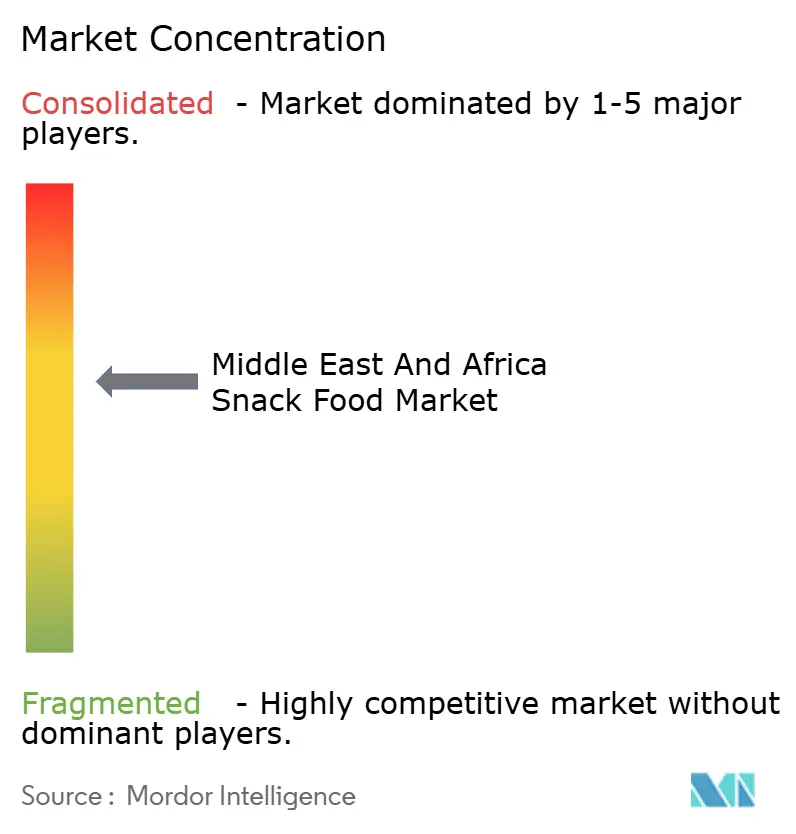

El mercado de alimentos para picar de Oriente Medio y África muestra un nivel moderado de concentración, equilibrando la influencia de las corporaciones multinacionales con la especialización de los actores regionales. Empresas como PepsiCo, Unilever y Mondelez International utilizan sus cadenas de suministro globales y su fuerte reconocimiento de marca para liderar los segmentos de aperitivos salados y confitería. Al mismo tiempo, empresas locales como Almarai, Edita Food Industries y Ülker construyen la fidelidad del consumidor a través de sabores localizados y extensas redes de distribución.

Las estrategias clave en el mercado incluyen la premiumización, el posicionamiento de productos orientado a la salud y la expansión geográfica. Las corporaciones multinacionales están adquiriendo cada vez más participaciones minoritarias en marcas regionales para facilitar la entrada al mercado y abordar los desafíos regulatorios. Están surgiendo oportunidades en áreas como los aperitivos orgánicos, los formatos a base de carne y los canales de comercio electrónico. Estos segmentos permiten a los actores más pequeños establecer una posición antes de que los competidores más grandes consoliden sus posiciones. Sin embargo, las empresas establecidas a menudo enfrentan desafíos para adaptarse rápidamente, lo que crea espacio para que los nuevos participantes más ágiles crezcan.

La tecnología está desempeñando un papel significativo en la reconfiguración de la competencia. Las empresas están adoptando la inteligencia artificial para la previsión de la demanda y la optimización de rutas, lo que ayuda a reducir las roturas de stock y mejorar las tasas de cumplimiento en redes de distribución fragmentadas. Por ejemplo, el uso de tecnología de cadena de bloques por parte de Nestlé para la trazabilidad de la cadena de suministro en Arabia Saudita, lanzado en 2024, mejora la transparencia y garantiza el cumplimiento de los requisitos de certificación Halal. Esta capacidad proporciona una ventaja competitiva que los competidores más pequeños pueden encontrar difícil de replicar.

Líderes de la Industria de Alimentos para Picar de Oriente Medio y África

Unilever PLC

PepsiCo Inc.

Nestlé S.A.

General Mills Inc.

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Arla Foods introdujo Pudines de Proteína en Arabia Saudita, un aperitivo alto en proteínas y sin lactosa que contiene 20 g de proteína, 158 kcal y sin azúcar añadida. El producto está disponible en sabores de chocolate, caramelo salado y latte de avellana.

- Agosto de 2024: Crispy presentó Aros de Chile Dulce en Arabia Saudita, ampliando su oferta de aperitivos con sabor en el mercado de Oriente Medio. El lanzamiento del producto refleja el creciente apetito de los consumidores por sabores atrevidos e innovadores y formatos de aperitivo convenientes de porción individual, apoyando el crecimiento de la categoría en el competitivo segmento de aperitivos salados del reino.

- Octubre de 2024: The Yoghurt Shop, una marca australiana de yogur griego de propiedad familiar, ha lanzado sus productos en Arabia Saudita a través de Tamimi Markets en todo el país. La marca ofrece variedades artesanales, incluidas Maracuyá, Crumble de Caramelo y Muesli de Miel y Especias, todas elaboradas sin espesantes artificiales.

Alcance del Informe del Mercado de Alimentos para Picar de Oriente Medio y África

Los alimentos para picar, a menudo denominados aperitivos ricos en nutrientes, están repletos de nutrientes esenciales y típicamente presentan bajos niveles de grasas saturadas, azúcar añadida y sodio. Estos aperitivos sirven como opciones de comida rápidas y convenientes. El mercado de alimentos para picar de Oriente Medio y África se categoriza por tipo en aperitivos congelados, aperitivos salados, aperitivos de frutas, aperitivos de confitería, aperitivos de panadería, aperitivos cárnicos y otros tipos. Según el tipo de ingrediente, el mercado se divide en aperitivos orgánicos/de etiqueta limpia y convencionales. En términos de envase, se segmenta en bolsas/sobres, latas y otros. Por canal de distribución, el mercado incluye supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el mercado se analiza en Sudáfrica, Arabia Saudita, los Emiratos Árabes Unidos y el resto de Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Aperitivos Congelados |

| Aperitivos Salados |

| Aperitivos de Frutas |

| Aperitivos de Confitería |

| Aperitivos de Panadería |

| Aperitivos de Carne |

| Otros |

| Orgánico/Etiqueta Limpia |

| Convencional |

| Bolsas/Sobres |

| Latas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aperitivos Congelados |

| Aperitivos Salados | |

| Aperitivos de Frutas | |

| Aperitivos de Confitería | |

| Aperitivos de Panadería | |

| Aperitivos de Carne | |

| Otros | |

| Por Tipo de Ingrediente | Orgánico/Etiqueta Limpia |

| Convencional | |

| Por Tipo de Envase | Bolsas/Sobres |

| Latas | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos para picar de Oriente Medio y África?

El tamaño del mercado de alimentos para picar de Oriente Medio y África alcanzó USD 21,78 mil millones en 2026.

¿Qué país está creciendo más rápido dentro de la región?

Se prevé que los Emiratos Árabes Unidos crezcan a una CAGR del 5,01% hasta 2031, el ritmo más rápido entre las principales geografías.

¿Qué tipo de producto se espera que registre el mayor crecimiento?

Se proyecta que los aperitivos de carne se expandan a una CAGR del 5,08% gracias al posicionamiento rico en proteínas y los lanzamientos con certificación Halal.

¿Cómo influirá el comercio minorista en línea en las ventas de aperitivos durante los próximos cinco años?

Se prevé que el comercio minorista en línea registre una CAGR del 5,13% a medida que la penetración de teléfonos inteligentes y la infraestructura de entrega rápida impulsen las compras digitales.

Última actualización de la página el: