Tamaño y Cuota del Mercado de Alimentos para Bebés de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

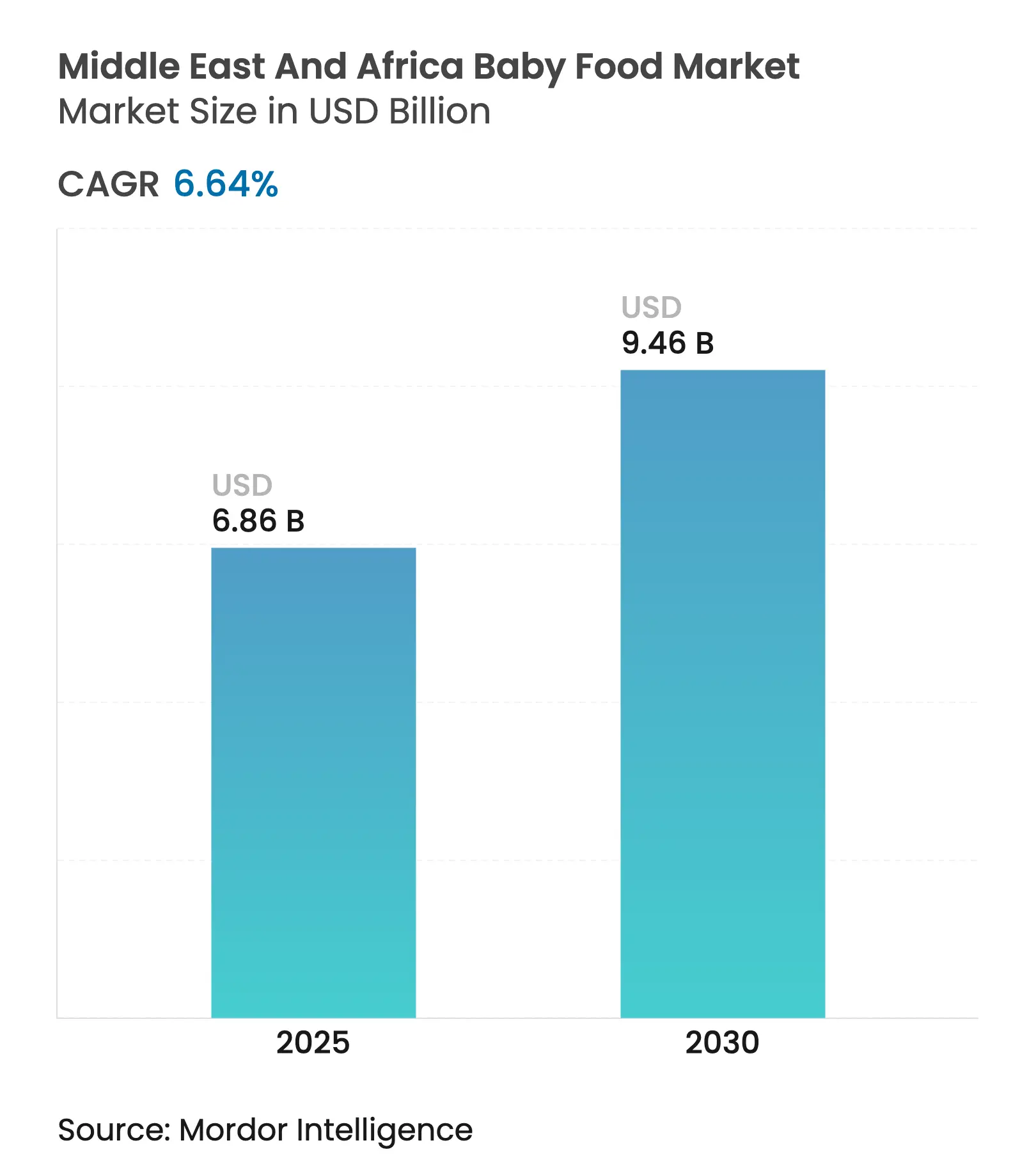

| Tamaño del Mercado (2025) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Bebés de Oriente Medio y África por Mordor Intelligence

Se estima que el tamaño del Mercado de Alimentos para Bebés de Oriente Medio y África asciende a USD 6.860 millones en 2025, y se espera que alcance USD 9.460 millones en 2030, con una CAGR del 6,64% durante el período de pronóstico (2025-2030). Esta trayectoria de expansión posiciona a la región como una frontera de crecimiento crítica para las empresas de nutrición infantil, impulsada por el impulso demográfico y la evolución de las preferencias de los consumidores que favorecen las formulaciones premium sobre las prácticas de alimentación tradicionales. Las dinámicas regionales revelan que Arabia Saudita ostenta la mayor cuota de mercado con un 30,04% en 2024, mientras que los Emiratos Árabes Unidos emergen como la geografía de más rápido crecimiento con una CAGR del 8,67% hasta 2030. La base demográfica que respalda este crecimiento incluye la tasa de natalidad de Arabia Saudita de 16,42 por cada 1.000 habitantes y los sustanciales 1,968 millones de nacimientos registrados en Egipto en 2024, lo que genera una demanda sostenida de productos especializados de nutrición infantil[1]Fuente: Autoridad General de Estadísticas de Arabia Saudita, "Tasa de natalidad de Arabia Saudita", stats.gov.sa. Las líneas orgánicas, fortificadas y a base de plantas premium están ganando terreno a medida que los padres buscan, más allá de la nutrición básica, beneficios para el desarrollo cognitivo y el apoyo inmunológico. La innovación en productos se centra ahora en los oligosacáridos de la leche humana, los probióticos y los formatos convenientes listos para consumir que reducen el tiempo de preparación para las familias con doble ingreso. Las oportunidades de mercado se intensifican en los núcleos urbanos donde el comercio electrónico salva las brechas de distribución y donde los reguladores ofrecen aprobaciones simplificadas que acortan los ciclos de lanzamiento de formulaciones avanzadas. La competencia, por tanto, gira en torno a la localización, la agilidad regulatoria y la diferenciación científica, creando un entorno en el que los grandes actores globales con alta capacidad tecnológica coexisten con especialistas regionales ágiles.

Conclusiones Clave del Informe

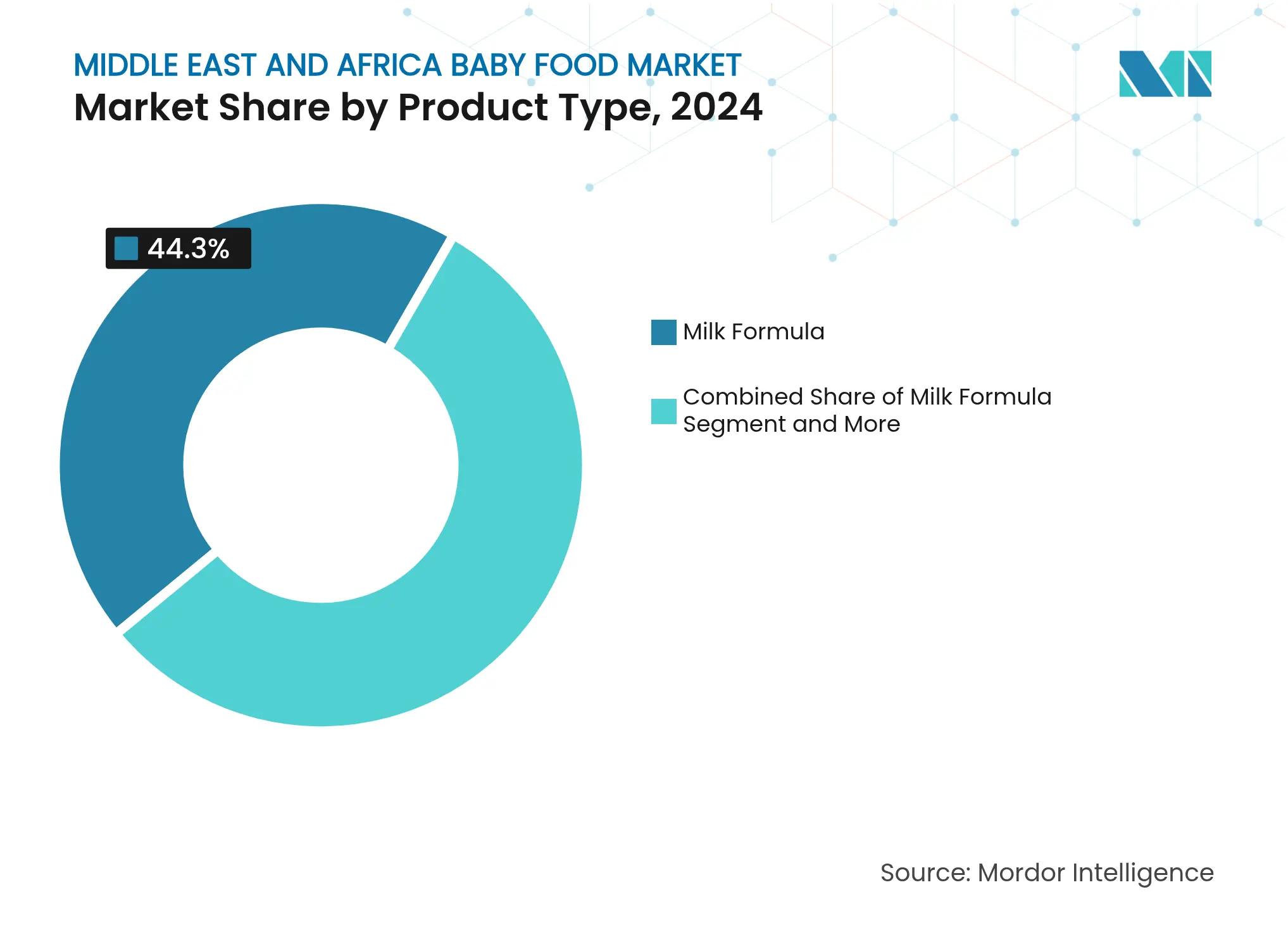

- Por tipo de producto, la fórmula láctea lideró con el 44,3% de la cuota del mercado de alimentos para bebés de Oriente Medio y África en 2024; se prevé que el concentrado líquido se expanda a una CAGR del 6,72% hasta 2030.

- Por categoría, los productos convencionales representaron el 68,77% del tamaño del mercado de alimentos para bebés de Oriente Medio y África en 2024, mientras que los orgánicos avanzan a una CAGR del 8,34% hasta 2030.

- Por formato de producto, el polvo representó el 76,48% de la cuota del tamaño del mercado de alimentos para bebés de Oriente Medio y África en 2024; el concentrado líquido es el formato de más rápido crecimiento con una CAGR del 7,27%.

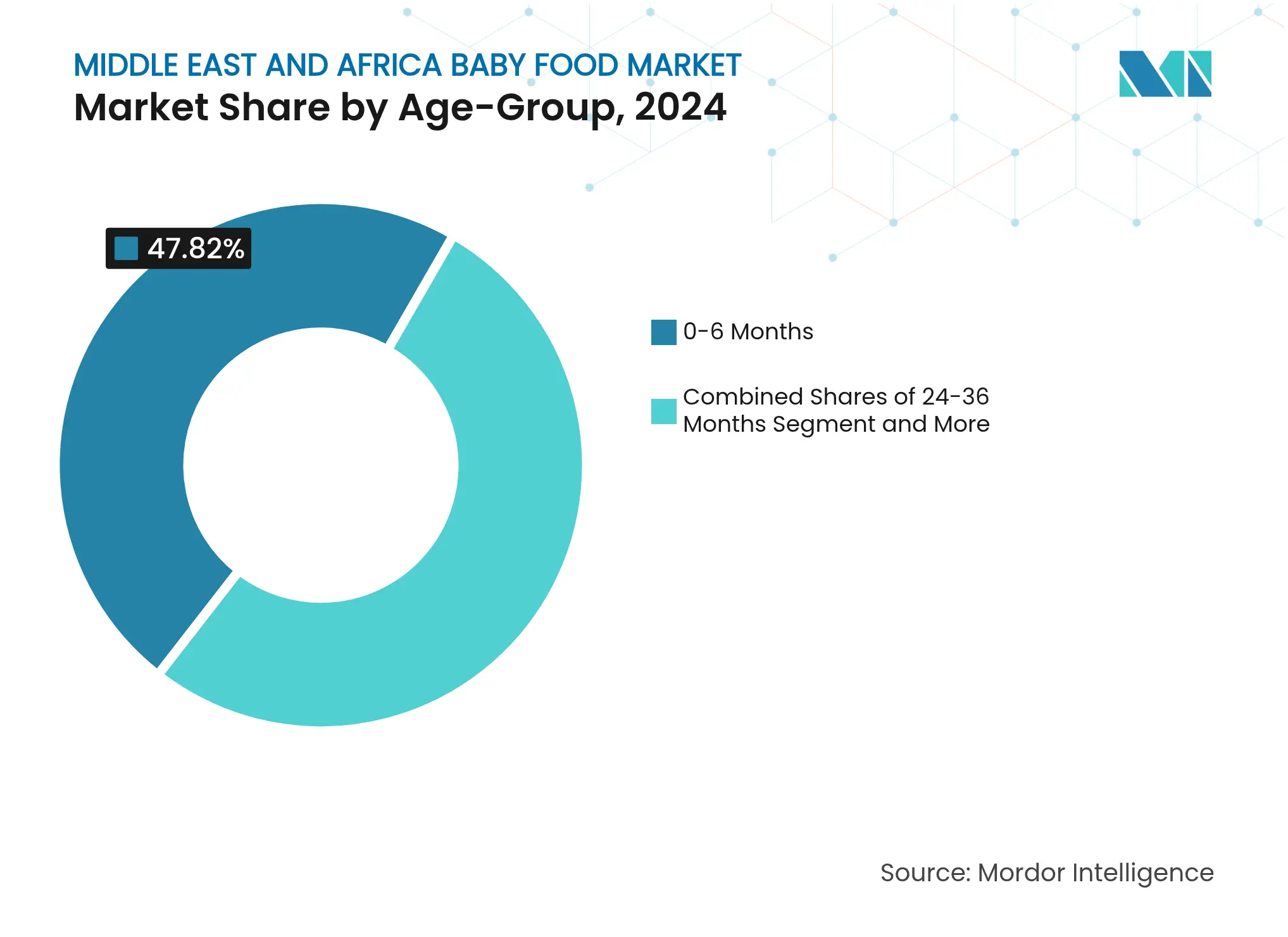

- Por grupo de edad, el segmento de 0–6 meses captó el 47,82% de los ingresos en 2024, mientras que el segmento de 24–36 meses se expande a una CAGR del 7,38% hasta 2030.

- Por canal de distribución, los supermercados e hipermercados representaron el 37,84% de la cuota del mercado de alimentos para bebés de Oriente Medio y África en 2024, mientras que el comercio minorista en línea muestra una CAGR del 6,83% hasta 2030.

- Por geografía, Arabia Saudita ostentó el 30,04% de la cuota del mercado de alimentos para bebés de Oriente Medio y África en 2024; los Emiratos Árabes Unidos registran el mayor crecimiento con una CAGR del 8,67% hacia 2030.

Tendencias e Información del Mercado de Alimentos para Bebés de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El crecimiento de la población infantil y el aumento de las tasas de natalidad incrementan la demanda | +1.2% | Regiones principales: Egipto, Arabia Saudita y Nigeria | Largo plazo (≥ 4 años) |

| Un mayor número de familias de ingreso medio-alto busca opciones premium de alimentos para bebés | +0.8% | Centros urbanos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Mediano plazo (2-4 años) |

| La fortificación de fórmulas con oligosacáridos de la leche humana refuerza la inmunidad | +0.6% | Global, con adopción temprana en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Las fórmulas a base de plantas e híbridas ganan popularidad entre los consumidores preocupados por la salud | +0.4% | Áreas metropolitanas de los Emiratos Árabes Unidos, Turquía y Sudáfrica | Largo plazo (≥ 4 años) |

| Los formatos de alimentos para bebés convenientes listos para consumir y portátiles crecen | +0.5% | Global, acelerado en centros urbanos | Corto plazo (≤ 2 años) |

| La expansión del comercio electrónico aumenta la accesibilidad en línea a los productos de alimentos para bebés | +0.7% | Los Emiratos Árabes Unidos, Arabia Saudita y Egipto lideran la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de la Población Infantil y el Aumento de las Tasas de Natalidad Incrementan la Demanda

Los fundamentos demográficos de Oriente Medio y África generan un crecimiento de volumen sostenido para los fabricantes de alimentos para bebés, con Egipto registrando 1,968 millones de nacimientos en 2024 y manteniendo una tasa de fecundidad de 2,878 nacimientos por mujer [2]Fuente: División de Población de las Naciones Unidas, "División de Población", un.org. La tasa de natalidad de Arabia Saudita de 16,42 por cada 1.000 habitantes, combinada con su población total de 35,3 millones que comprende un 55,6% de nacionales sauditas, establece un mercado doméstico sustancial para los productos de nutrición infantil. El dividendo demográfico va más allá de las cifras brutas, ya que las tasas de urbanización superiores al 88% en los Emiratos Árabes Unidos crean centros de demanda concentrada donde la infraestructura comercial moderna respalda la distribución de alimentos para bebés premium. La dinámica poblacional de Nigeria, a pesar de los desafíos económicos, aporta un potencial de volumen significativo dado su posición como la nación más poblada de África. Esta base demográfica proporciona a las empresas de alimentos para bebés patrones de demanda predecibles que justifican las inversiones manufactureras a largo plazo y las iniciativas de desarrollo de productos.

Un Mayor Número de Familias de Ingreso Medio-Alto Busca Opciones Premium de Alimentos para Bebés

La prosperidad económica en los países del Consejo de Cooperación del Golfo impulsa las tendencias de premiumización que favorecen las formulaciones de alimentos para bebés orgánicos y fortificados sobre los polvos de leche básicos. Los niveles de ingreso per cápita de los Emiratos Árabes Unidos y las iniciativas de diversificación económica de la Visión 2030 de Arabia Saudita crean segmentos de clase media en expansión dispuestos a invertir en nutrición infantil avanzada [3]Fuente: Visión Saudita 2030, "Visión Saudita", vision2030.gov.sa. Los patrones de gasto de los consumidores revelan preferencias por productos con beneficios funcionales, incluidos probióticos, suplementación con DHA y certificaciones orgánicas que generan precios premium del 20-40% sobre las alternativas convencionales. Esta tendencia se acelera en los centros urbanos donde los hogares con doble ingreso priorizan la conveniencia y la optimización nutricional para sus hijos. El efecto de premiumización se extiende a las innovaciones en el envasado, con formatos de dosis individual y envases resellables que ganan terreno entre los consumidores adinerados que valoran el control de porciones y la frescura del producto.

La Fortificación de Fórmulas con Oligosacáridos de la Leche Humana Refuerza la Inmunidad

El avance científico en la integración de oligosacáridos de la leche humana (HMO, por sus siglas en inglés) representa un avance tecnológico que diferencia las fórmulas premium de los productos convencionales, con aprobaciones regulatorias de la Autoridad Saudita de Alimentos y Medicamentos que permiten la introducción en el mercado en toda la región del Golfo, según la Autoridad Saudita de Alimentos y Medicamentos. La fortificación con HMO aborda las preocupaciones de los padres sobre el desarrollo del sistema inmunológico, especialmente relevante en regiones donde las tasas de lactancia materna varían significativamente debido a factores culturales y económicos. La avanzada infraestructura sanitaria de los Emiratos Árabes Unidos y las campañas de concienciación de los consumidores apoyan la adopción de formulaciones científicamente mejoradas que imitan la composición de la leche materna. La complejidad manufacturera asociada con la producción de HMO crea barreras de entrada que benefician a los actores establecidos con capacidades biotecnológicas, mientras que los marcos regulatorios requieren extensa documentación clínica para respaldar las declaraciones de propiedades saludables. Este ciclo de innovación impulsa la diferenciación de productos y justifica estrategias de precios premium que mejoran los márgenes de beneficio para los fabricantes que invierten en ciencia nutricional avanzada.

Las Fórmulas a Base de Plantas e Híbridas Ganan Popularidad entre los Consumidores Preocupados por la Salud

Las fuentes de proteínas alternativas ganan aceptación entre los consumidores concienciados con el medio ambiente, especialmente en los centros urbanos donde las dietas a base de plantas se alinean con los valores de sostenibilidad y los requisitos dietéticos religiosos. La posición de Turquía como puente entre los mercados europeos y de Oriente Medio facilita la introducción de innovaciones en alimentos para bebés a base de plantas que satisfacen las diversas preferencias dietéticas, según el Ministerio de Salud de Turquía. Las formulaciones híbridas que combinan proteínas lácteas tradicionales con alternativas a base de plantas ofrecen una nutrición completa al tiempo que abordan las preocupaciones sobre la sensibilidad a la lactosa prevalentes en ciertos segmentos de la población. Los marcos regulatorios de toda la región se están adaptando para dar cabida a fuentes de proteínas alternativas, con los estándares progresivos de seguridad alimentaria de los Emiratos Árabes Unidos que permiten una entrada más rápida al mercado de formulaciones innovadoras. La tendencia refleja cambios más amplios de los consumidores hacia productos de etiqueta limpia y un aprovisionamiento de ingredientes transparente que resuenan entre los padres educados y adinerados que buscan una nutrición óptima para sus hijos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de las prácticas tradicionales de lactancia materna y alternativas | -0.9% | Global, más fuerte en zonas rurales de Egipto, Nigeria y Marruecos | Largo plazo (≥ 4 años) |

| Desafíos regulatorios y variación de las normas de seguridad alimentaria entre regiones | -0.6% | Afecta al comercio transfronterizo, mayor complejidad en Nigeria y Egipto | Mediano plazo (2-4 años) |

| Problemas relacionados con la refrigeración y el almacenamiento en algunas partes de la región | -0.4% | Zonas rurales, brechas de infraestructura en el África subsahariana | Mediano plazo (2-4 años) |

| Escasa concienciación y confianza en los alimentos envasados para bebés en las zonas rurales | -0.5% | Comunidades tradicionales rurales de Egipto, Nigeria y Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las Prácticas Tradicionales de Lactancia Materna y Alternativas

La defensa de la Organización Mundial de la Salud y el Fondo de las Naciones Unidas para la Infancia a favor de la lactancia materna exclusiva durante los primeros seis meses crea obstáculos regulatorios y culturales para la adopción comercial de alimentos para bebés, especialmente en regiones donde las prácticas de alimentación tradicionales siguen profundamente arraigadas en las estructuras sociales. Las campañas de salud gubernamentales en Egipto y Nigeria enfatizan los beneficios de la lactancia materna, mientras que los proveedores de atención médica reciben formación para promover los métodos de alimentación natural frente a las alternativas comerciales. El desafío se intensifica en las comunidades rurales donde los sistemas de apoyo de la familia extensa facilitan la continuación de la lactancia materna, reduciendo la demanda de productos de fórmula durante los primeros meses críticos. Las restricciones de mercadotecnia bajo los códigos internacionales limitan las actividades promocionales que podrían influir en las decisiones de alimentación, lo que obliga a los fabricantes a centrarse en los períodos de alimentación complementaria en lugar de la sustitución directa de fórmula. Esta dinámica crea barreras de entrada al mercado y limita el potencial de crecimiento de volumen, especialmente para las empresas que se dirigen al segmento de edad de 0-6 meses, que representa la mayor cuota de mercado.

Desafíos Regulatorios y Variación de las Normas de Seguridad Alimentaria entre Regiones

Los marcos regulatorios fragmentados en Oriente Medio y África crean una complejidad de cumplimiento que aumenta los costos de entrada al mercado y retrasa los lanzamientos de productos para los fabricantes que buscan expansión regional. Los requisitos de la Autoridad Saudita de Alimentos y Medicamentos para el registro de Sustitutos de la Leche Materna difieren significativamente de los procesos de aprobación de la Agencia de Asuntos Medioambientales de Egipto, lo que exige múltiples vías regulatorias para el mismo producto. El comercio transfronterizo enfrenta desafíos adicionales derivados de las diversas regulaciones técnicas de la Organización de Normas del Golfo (GSO, por sus siglas en inglés) y los requisitos de certificación locales que pueden extender los plazos de aprobación entre 6 y 12 meses. Los fabricantes más pequeños carecen de los recursos necesarios para navegar múltiples sistemas regulatorios simultáneamente, lo que genera ventajas competitivas para los actores establecidos con capacidades dedicadas en asuntos regulatorios. Estas barreras afectan particularmente a los productos innovadores que requieren aprobaciones de ingredientes novedosos, lo que ralentiza la introducción de formulaciones avanzadas que podrían impulsar la premiumización del mercado y la aceleración del crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Fórmula Láctea Impulsa la Base del Mercado

La fórmula láctea ostenta una cuota de mercado del 44,3% en 2024 y al mismo tiempo logra la tasa de crecimiento más rápida con una CAGR del 6,72% hasta 2030, lo que refleja tanto la posición establecida en el mercado como el potencial de expansión continuada en la región de Oriente Medio y África. Este doble liderazgo se debe a las tendencias demográficas que favorecen la adopción de fórmula infantil en los centros urbanos, donde las madres trabajadoras requieren alternativas de alimentación que respalden la continuidad de su carrera profesional. Los alimentos para bebés listos para consumir capturan la creciente demanda de conveniencia, especialmente en los países del Golfo donde los hogares con doble ingreso priorizan las soluciones que ahorran tiempo. Los alimentos para bebés deshidratados mantienen una presencia estable en el mercado gracias a su rentabilidad y las ventajas de una vida útil prolongada, cruciales para las regiones con infraestructura de distribución desafiante.

Los procesos de registro simplificados de la Autoridad Saudita de Alimentos y Medicamentos para los productos de fórmula láctea permiten una entrada más rápida al mercado para los fabricantes internacionales, mientras que las iniciativas de producción local reducen la dependencia de las importaciones y mejoran la resiliencia de la cadena de suministro. La innovación de productos dentro de los segmentos de fórmula láctea se centra en ingredientes funcionales que incluyen probióticos, DHA y oligosacáridos de la leche humana que abordan los requisitos nutricionales específicos para el desarrollo infantil. Otros tipos de productos abarcan formulaciones especializadas para bebés prematuros y niños con restricciones dietéticas, lo que representa oportunidades de nicho para los fabricantes con experiencia clínica y capacidades regulatorias para respaldar las declaraciones de propiedades saludables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Los Productos Convencionales Enfrentan la Disrupción de los Orgánicos

Los productos de alimentos para bebés convencionales mantienen una cuota de mercado del 68,77% en 2024, pero las alternativas orgánicas se aceleran a una CAGR del 8,34% hasta 2030, lo que señala un cambio fundamental en las preferencias de los consumidores hacia una nutrición infantil premium y de origen natural. Esta diferencia de crecimiento refleja la creciente concienciación sobre los residuos de pesticidas y los aditivos artificiales entre los padres educados y adinerados que priorizan los productos de etiqueta limpia para sus hijos. Los Emiratos Árabes Unidos y Arabia Saudita lideran la adopción de productos orgánicos debido a los mayores ingresos disponibles y a las iniciativas gubernamentales que promueven la agricultura sostenible y respaldan las cadenas de suministro de alimentos orgánicos.

Los marcos regulatorios de toda la región están evolucionando para adaptarse a los requisitos de certificación orgánica, con la Organización de Normas del Golfo desarrollando directrices específicas para el etiquetado y los estándares de producción de alimentos para bebés orgánicos. Los productos convencionales mantienen el dominio gracias a la accesibilidad en materia de precios y las amplias redes de distribución que atienden a segmentos de consumidores sensibles al precio, especialmente en las zonas rurales donde los precios premium de los orgánicos siguen siendo prohibitivos. La transición de categoría crea oportunidades para que los fabricantes desarrollen productos híbridos que incorporen ingredientes orgánicos manteniendo al mismo tiempo estructuras de precios competitivas que atraigan a las familias de ingreso medio que buscan mejoras nutricionales sin aumentos significativos de costos.

Por Formato de Producto: El Liderazgo del Polvo Frente a la Innovación en Líquidos

El formato en polvo domina con una cuota de mercado del 76,48% en 2024, aprovechando las ventajas de coste y la larga vida útil que se alinean con los desafíos de distribución regional y la sensibilidad al precio de los consumidores en diversos segmentos económicos. Sin embargo, el concentrado líquido emerge como el formato de más rápido crecimiento con una CAGR del 7,27% hasta 2030, impulsado por las preferencias de conveniencia entre los consumidores urbanos y la mejora de la infraestructura de cadena de frío en las principales áreas metropolitanas. Este cambio de formato refleja patrones de estilo de vida cambiantes en los que los padres con poco tiempo valoran las soluciones listas para usar frente a los métodos tradicionales de preparación en polvo.

Las inversiones manufactureras en la producción de concentrado líquido requieren sofisticadas capacidades de procesamiento y sistemas de control de calidad que crean barreras de entrada para los actores regionales más pequeños. La avanzada infraestructura logística de los Emiratos Árabes Unidos y las instalaciones de almacenamiento con control de temperatura respaldan la distribución del formato líquido, mientras que las ciudades industriales MODON de Arabia Saudita proporcionan ubicaciones manufactureras con capacidades integradas de almacenamiento en frío. La retención del formato en polvo se debe a la familiaridad cultural y la accesibilidad económica, especialmente en mercados sensibles al precio donde los patrones de compra al por mayor favorecen los envases de mayor tamaño que ofrecen mejores propuestas de valor para familias con varios hijos.

Por Grupo de Edad: El Dominio de la Primera Infancia Cede Paso al Crecimiento del Segmento de Niños Pequeños

El segmento de 0-6 meses captura el 47,82% de la cuota de mercado en 2024, lo que refleja la importancia crítica de la nutrición temprana del lactante y la demanda concentrada durante el período inicial de transición alimentaria. Sin embargo, el grupo de edad de 24-36 meses logra el crecimiento más rápido con una CAGR del 7,38% hasta 2030, lo que indica la evolución de las actitudes de los padres hacia un apoyo nutricional prolongado para el desarrollo de los niños pequeños. Este patrón de crecimiento se alinea con las recomendaciones pediátricas para una nutrición especializada continuada más allá de los períodos tradicionales de destete, especialmente en regiones donde la diversidad dietética sigue siendo limitada.

Los productos de nutrición para niños pequeños tienen precios premium debido a las formulaciones avanzadas que apoyan el desarrollo cognitivo, la función inmunológica y el crecimiento físico durante ventanas críticas del desarrollo. Los segmentos de 6-12 meses y 12-24 meses mantienen un crecimiento constante a medida que los padres reconocen la importancia de la progresión nutricional gradual que sirve de puente entre la leche materna o la fórmula y la introducción de alimentos sólidos. Las variaciones regionales en las prácticas de destete influyen en el rendimiento de los segmentos, con los países del Golfo favoreciendo la alimentación prolongada con fórmula mientras que los mercados africanos enfatizan la introducción más temprana de alimentos sólidos basándose en costumbres de alimentación tradicionales y consideraciones económicas que priorizan soluciones de nutrición rentables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Minorista Tradicional Enfrenta la Disrupción Digital

Los supermercados e hipermercados mantienen una cuota de mercado del 37,84% en 2024 gracias a los patrones de compra establecidos de los consumidores y a los amplios surtidos de productos que permiten comparar múltiples marcas y formatos. El comercio minorista en línea emerge como el líder de crecimiento con una CAGR del 6,83% hasta 2030, respaldado por las iniciativas gubernamentales de economía digital y la mejora de la infraestructura de entrega de último kilómetro en los principales centros urbanos. La penetración del comercio electrónico en los Emiratos Árabes Unidos y los objetivos de transformación digital de la Visión 2030 de Arabia Saudita crean condiciones favorables para el crecimiento de las ventas de alimentos para bebés en línea.

Las droguerías y farmacias proporcionan entornos minoristas especializados donde los profesionales de la salud ofrecen recomendaciones de productos y orientación nutricional que influyen en las decisiones de compra, especialmente para las formulaciones premium y especializadas. Las tiendas de conveniencia atienden las necesidades inmediatas y las compras de emergencia, mientras que su horario de funcionamiento ampliado satisface a los padres que requieren horarios de compra flexibles. La evolución de la distribución refleja una transformación más amplia del comercio minorista donde las estrategias omnicanal se vuelven esenciales para los fabricantes que buscan una cobertura de mercado integral y la accesibilidad del consumidor en segmentos geográficos y demográficos diversos dentro de la región.

Análisis Geográfico

Arabia Saudita lidera el mercado de alimentos para bebés de Oriente Medio y África con una cuota del 30,04% en 2024, aprovechando su sustancial tasa de natalidad de 16,42 por cada 1.000 habitantes y las iniciativas gubernamentales que promueven la fabricación local a través del programa "Hecho en Arabia Saudita" lanzado en 2021. La población del reino de 35,3 millones de habitantes, que comprende un 55,6% de nacionales sauditas, crea una base de demanda doméstica estable respaldada por el aumento de los ingresos disponibles y las tendencias de urbanización que favorecen los canales de comercio minorista moderno. La operación de MODON de 1.300 fábricas de alimentos en 36 ciudades proporciona infraestructura manufacturera que atrae a empresas internacionales de alimentos para bebés que buscan capacidades de producción regional, mientras que los procesos de registro simplificados de la Autoridad Saudita de Alimentos y Medicamentos facilitan lanzamientos de productos más rápidos.

Los Emiratos Árabes Unidos logran el crecimiento regional más rápido con una CAGR del 8,67% hasta 2030, impulsados por su posición como centro regional para la distribución de alimentos para bebés premium y su avanzada infraestructura de comercio electrónico que respalda la expansión del comercio minorista en línea. La tasa de urbanización del 88% de los Emiratos Árabes Unidos y los altos niveles de ingreso per cápita crean condiciones ideales para la adopción de productos premium, mientras que las progresivas regulaciones de seguridad alimentaria del Municipio de Dubái permiten la introducción de productos innovadores que incluyen formulaciones orgánicas y a base de plantas. La ubicación estratégica del país y su infraestructura logística de clase mundial lo posicionan como una puerta de entrada para los fabricantes que se dirigen a los mercados más amplios de Oriente Medio y África del Norte, con zonas de libre comercio que ofrecen condiciones favorables para los centros de distribución regional.

Egipto, Nigeria, Marruecos, Turquía y Sudáfrica representan oportunidades emergentes con trayectorias de crecimiento variables influenciadas por patrones demográficos y niveles de desarrollo económico. Los 1,968 millones de nacimientos de Egipto en 2024 y el descenso de las tasas de fecundidad crean una demanda concentrada en los centros urbanos, mientras que los incentivos fiscales gubernamentales para la fabricación local atraen la inversión extranjera en capacidades de procesamiento de alimentos. La gran base de población de Nigeria ofrece un potencial de volumen a pesar de los desafíos económicos, mientras que la posición de Turquía como puente entre Europa y Oriente Medio facilita la transferencia de innovaciones en productos y la armonización regulatoria. Estos mercados requieren estrategias personalizadas que equilibren las aspiraciones de productos premium con las demandas de accesibilidad en materia de precios de segmentos de consumidores diversos que buscan mejoras nutricionales dentro de las limitaciones presupuestarias.

Panorama Competitivo

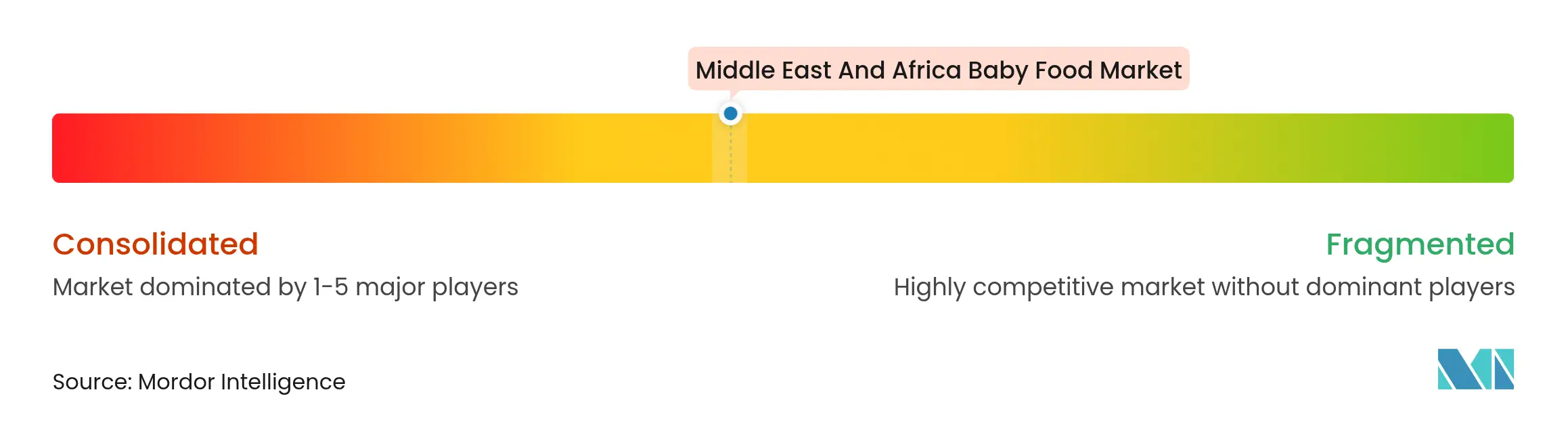

El mercado de alimentos para bebés de Oriente Medio y África exhibe una concentración moderada, lo que crea espacio tanto para los líderes globales como para los especialistas regionales a fin de capturar cuota de mercado a través de estrategias de posicionamiento diferenciadas. Los actores establecidos como Nestlé, Abbott Laboratories y Danone aprovechan sus amplias redes de distribución y su experiencia regulatoria para mantener el liderazgo en el mercado, mientras que los fabricantes regionales como Tiger Brands, Almarai y los productores locales capitalizan el conocimiento cultural y las ventajas en costos.

Los patrones estratégicos enfatizan las inversiones en manufactura local, con empresas como Siniora Foods comprometiendo USD 40 millones en instalaciones de producción en Arabia Saudita que abordan la resiliencia de la cadena de suministro y los requisitos de localización del gobierno. La adopción de tecnología impulsa la diferenciación competitiva a través de formulaciones avanzadas que incorporan oligosacáridos de la leche humana, probióticos y proteínas a base de plantas que generan precios premium y construyen lealtad de marca entre los consumidores preocupados por la salud.

Existen oportunidades en segmentos de nutrición especializada que incluyen productos orgánicos con certificación halal, sabores adaptados culturalmente e innovaciones de envasado que abordan los desafíos climáticos regionales y las limitaciones de almacenamiento. Las dinámicas competitivas reflejan tendencias más amplias de la industria donde las capacidades de cumplimiento regulatorio, la escala manufacturera y los canales de innovación determinan el éxito en el mercado, mientras que los nuevos disruptores se centran en los canales de comercio electrónico y los modelos de venta directa al consumidor que eluden los intermediarios minoristas tradicionales y capturan a los padres nativos digitales que buscan conveniencia y transparencia de productos.

Líderes de la Industria de Alimentos para Bebés de Oriente Medio y África

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La empresaria sudafricana Dorothy Dolly Fatima Mofomme, fundadora de la empresa de alimentos naturales para bebés Pojupoju, ha introducido una nueva línea de purés de alimentos para bebés. Los productos vienen en bolsas con tapas miniatura/anti-atragantamiento que los niños pueden usar posteriormente como bloques de construcción.

- Febrero de 2025: Las hermanas con base en Dubái, Qadreya y Maitha Al Awadhi, establecieron Bumblebee, una empresa que produce comidas frescas y congeladas para niños de seis meses a seis años. El menú de la empresa, creado por una nutricionista pediátrica y una chef certificada, incorpora ingredientes orgánicos locales y fuentes de proteínas de pasto sin hormonas.

- Febrero de 2025: Happa Foods, recientemente lanzada en Sudáfrica, ofrece productos de alimentos para bebés orgánicos que combinan nutrición con conveniencia. La empresa produce comidas orgánicas libres de aditivos, utilizando frutas y verduras para apoyar el desarrollo infantil. La marca se centra en ofrecer opciones nutritivas al tiempo que aborda las necesidades de los padres con poco tiempo que priorizan la salud de sus hijos.

- Septiembre de 2024: Nestlé ha firmado un acuerdo con la Autoridad Saudita para las Ciudades Industriales y Zonas Tecnológicas (MODON) para establecer su primera fábrica en Arabia Saudita. La instalación, con un valor de USD 72 millones, estará ubicada en un terreno de 117.000 metros cuadrados en la Tercera Ciudad Industrial de Jeddah. La fase inicial de operaciones se centrará en la producción de alimentos para bebés, con planes de ampliar la fabricación para incluir otras marcas de alimentos de Nestlé. Este desarrollo se alinea con la estrategia de Nestlé de localizar las cadenas de suministro en mercados estratégicos.

Alcance del Informe del Mercado de Alimentos para Bebés de Oriente Medio y África

Los alimentos para bebés son cualquier comida suave y fácilmente digerible creada especialmente para bebés humanos.

El mercado de alimentos para bebés de Oriente Medio y África está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado ha sido segmentado en fórmula láctea, alimentos para bebés deshidratados, alimentos para bebés preparados y otros tipos. Por canal de distribución, el mercado ha sido segmentado en hipermercados/supermercados, tiendas de conveniencia, droguerías/farmacias y otros canales de distribución. Por geografía, el mercado ha sido segmentado en Emiratos Árabes Unidos, Sudáfrica y el Resto de Oriente Medio y África. El informe ofrece tamaños de mercado y previsiones en valor (millones de USD) para los segmentos mencionados.

| Fórmula Láctea |

| Alimentos para Bebés Listos para Consumir |

| Alimentos para Bebés Deshidratados |

| Otros Tipos de Productos |

| Orgánico |

| Convencional |

| Polvo |

| Concentrado Líquido |

| 0–6 Meses |

| 6–12 Meses |

| 12–24 Meses |

| 24–36 Meses |

| Supermercados/Hipermercados |

| Droguerías/Farmacias |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fórmula Láctea |

| Alimentos para Bebés Listos para Consumir | |

| Alimentos para Bebés Deshidratados | |

| Otros Tipos de Productos | |

| Por Categoría | Orgánico |

| Convencional | |

| Por Formato de Producto | Polvo |

| Concentrado Líquido | |

| Por Grupo de Edad | 0–6 Meses |

| 6–12 Meses | |

| 12–24 Meses | |

| 24–36 Meses | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Droguerías/Farmacias | |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alimentos para bebés de Oriente Medio y África en 2030?

Se prevé que el mercado alcance los USD 9.460 millones en 2030, respaldado por una CAGR del 6,64%.

¿Qué país ostenta actualmente la mayor cuota?

Arabia Saudita lidera con el 30,04% de los ingresos regionales.

¿Qué segmento crece más rápido por grupo de edad?

Los productos para niños de 24 a 36 meses se están expandiendo a una CAGR del 7,38% hasta 2030.

¿Por qué es importante el comercio minorista en línea para las marcas de alimentos para bebés en la región?

El comercio electrónico crece a una CAGR del 6,83%, ofreciendo modelos de suscripción y un mayor alcance, especialmente en los mercados urbanos del Golfo.

Última actualización de la página el: