Tamaño y Participación del Mercado de Productos de Panadería de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

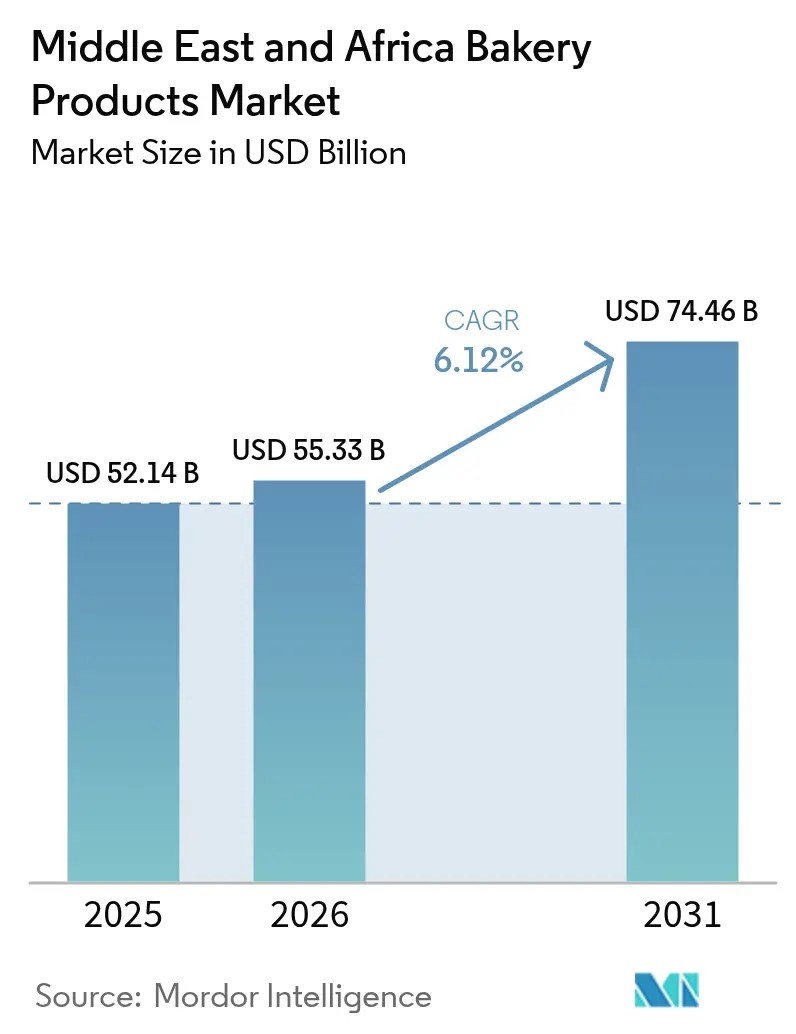

| Tamaño del mercado en el año base (2025) | 52.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de productos de panadería de Oriente Medio y África crezca de USD 52.140 millones en 2025 a USD 55.330 millones en 2026, y se prevé que alcance USD 74.460 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. La migración urbana está en aumento y, con la expansión del comercio minorista moderno, los productos de panadería se están convirtiendo en una parte integral de la alimentación diaria de conveniencia en Oriente Medio y África. Arabia Saudita cuenta con una amplia base de consumidores, la clase media de Sudáfrica está en ascenso y el sector molinero de Turquía está orientado hacia las exportaciones. En conjunto, estas dinámicas impulsan el crecimiento en volumen en la región al fomentar mayores niveles de consumo y producción. Mientras tanto, tendencias como la premiumización, la cultura de los regalos y las innovaciones orientadas a las demandas de productos «sin alérgenos» están incrementando el valor del mercado al responder a las preferencias cambiantes de los consumidores por productos de calidad y orientados a la salud. Los productores que automatizan sus plantas, diversifican sus insumos de cereales y colaboran con plataformas de comercio electrónico están mejor posicionados para proteger sus márgenes. Esto es crucial en un entorno donde la volatilidad energética y las fluctuaciones cambiarias representan amenazas para la continuidad del suministro, ya que estas estrategias mejoran la eficiencia operativa y mitigan los riesgos asociados a las interrupciones en la cadena de suministro.

Conclusiones Clave del Informe

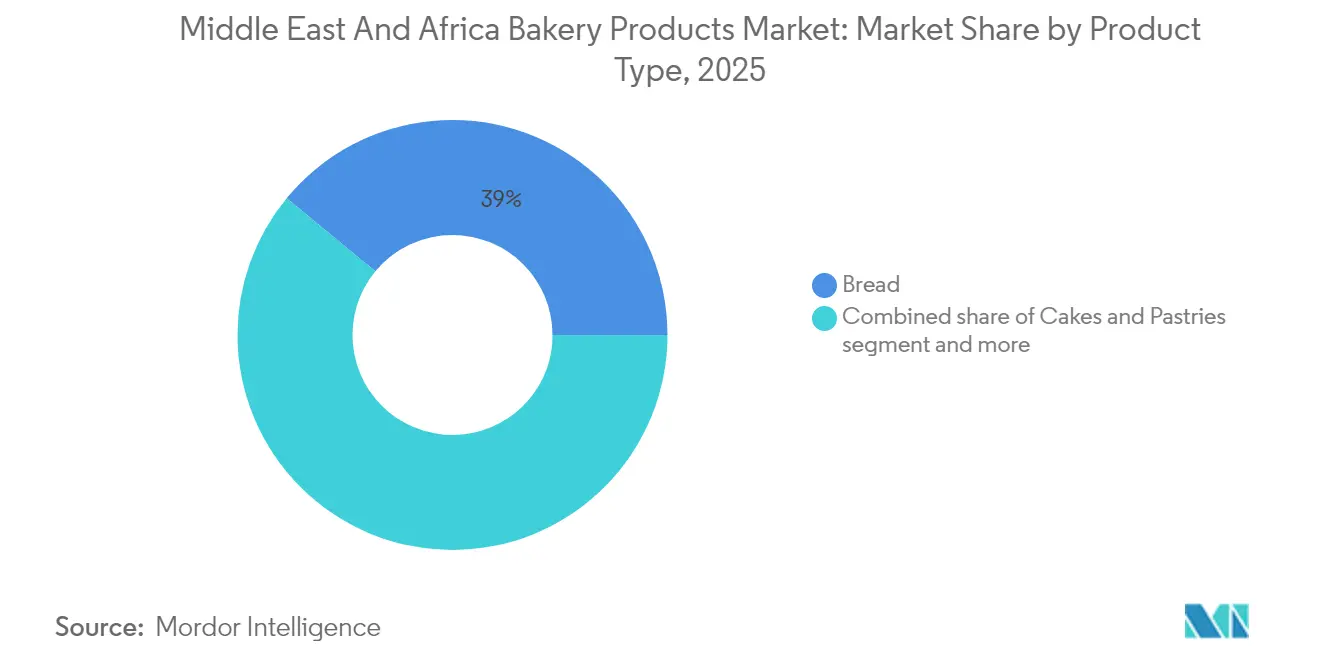

- Por tipo de producto, el pan lideró con una participación del 39,02% del mercado de productos de panadería de Oriente Medio y África en 2025, mientras que se prevé que los pasteles y la bollería crezcan a una CAGR del 6,75% hasta 2031.

- Por categoría, las líneas convencionales representaron el 90,74% de los ingresos de 2025; se prevé que las alternativas sin alérgenos se expandan a una CAGR del 8,05% entre 2026 y 2031.

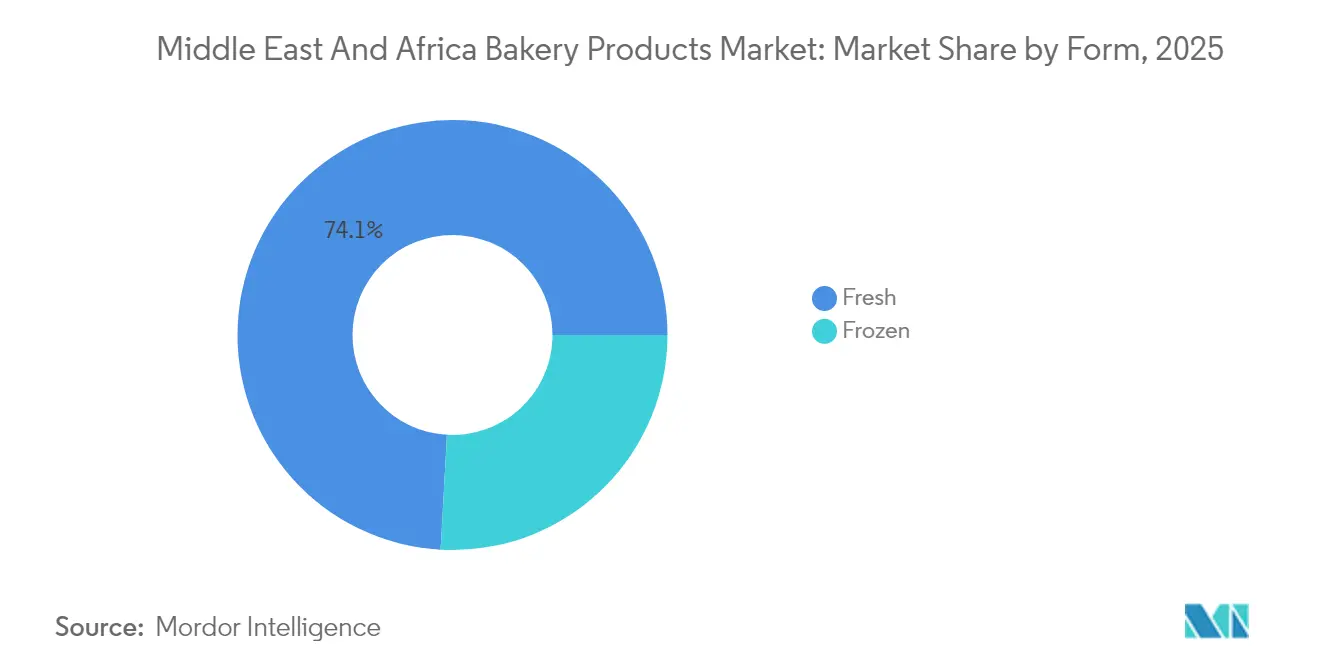

- Por forma, los productos frescos captaron el 74,12% de la participación del mercado de productos de panadería de Oriente Medio y África en 2025, mientras que las líneas congeladas están preparadas para crecer a una CAGR del 6,58% durante el período de previsión.

- Por canal de distribución, el comercio minorista mantuvo un liderazgo en ingresos del 81,96% en 2025, y se proyecta que el servicio de alimentación registre una CAGR del 7,16% hasta 2031 a medida que se recupera.

- Por geografía, Arabia Saudita contribuyó con el 19,05% de las ventas de 2025, mientras que se prevé que Sudáfrica registre la CAGR más rápida del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Panadería de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida urbanización y expansión del comercio minorista moderno | +1.2% | Global, con mayor impacto en Arabia Saudita, EAU, Nigeria, Turquía | Mediano plazo (2-4 años) |

| Creciente demanda de líneas de panadería más saludables, enriquecidas y «sin alérgenos» | +0.9% | EAU, Arabia Saudita, Catar como núcleo, con expansión hacia Sudáfrica | Largo plazo (≥ 4 años) |

| El comercio electrónico y la entrega de última milla están desbloqueando nuevas ocasiones de consumo | +0.8% | Centros urbanos en todos los mercados, liderados por EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Las políticas de sustitución de importaciones de trigo impulsan la innovación en harinas compuestas | +0.7% | Turquía, Nigeria, Sudáfrica con beneficios en la cadena de suministro regional | Mediano plazo (2-4 años) |

| La automatización y la Industria 4.0 están mejorando la economía de las plantas y la capacidad | +0.6% | Centros de fabricación de Arabia Saudita, EAU, Turquía, Sudáfrica | Largo plazo (≥ 4 años) |

| Premiumización vinculada al turismo y cultura de los regalos (Hajj, Expo, Expo 2025) | +0.5% | Arabia Saudita, EAU, Catar con efectos secundarios del turismo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Expansión del Comercio Minorista Moderno

A lo largo de los corredores de compras de alimentos urbanos en Riad, Johannesburgo, Lagos y Dubái, las cadenas de supermercados modernos, los hipermercados y las tiendas de conveniencia han tomado protagonismo. Estos establecimientos están redefiniendo la experiencia de compra al ofrecer una amplia gama de productos bajo un mismo techo, adaptándose a las preferencias cambiantes de los consumidores urbanos. Los nuevos establecimientos están extendiendo los pasillos de panadería hacia los suburbios, ofreciendo acceso las 24 horas a panes envasados, pasteles de aperitivo y bollería de impulso, garantizando comodidad para clientes con horarios variados. Al adoptar modelos minoristas de Europa y América del Norte, estos establecimientos han establecido estándares más elevados en materia de envasado higiénico y declaración de ingredientes, favoreciendo las marcas comerciales frente al pan de calle tradicional sin envasar. Este cambio no solo refuerza la confianza del consumidor, sino que también se alinea con las tendencias globales en materia de seguridad alimentaria y transparencia. Además, la comercialización basada en datos del comercio moderno no solo está mejorando los ciclos de desarrollo de productos, sino que también permite a los panaderos ajustar las unidades de mantenimiento de existencias para atender a los consumidores trabajadores con trayectos más largos. Los datos de ventas en tiempo real permiten a los minoristas comprender mejor las preferencias de los consumidores, garantizando que los estantes estén abastecidos con productos que conecten con su público objetivo. Los programas gubernamentales de construcción de ciudades, en particular la Visión Saudita 2030, canalizan la renta discrecional hacia cestas de compra en el comercio minorista moderno, donde los productos básicos de panadería encabezan la lista de conveniencia[1]Fuente: Autoridad de Gobierno Digital, "Visión Saudita 2030", vision2030.gov.sa.

Creciente Demanda de Líneas de Panadería más Saludables, Enriquecidas y «Sin Alérgenos»

A medida que aumentan los trastornos relacionados con el estilo de vida, crece la demanda de productos ricos en fibra, enriquecidos con proteínas y bajos en azúcar. Los compradores en los EAU están dispuestos a pagar un precio superior por artículos como panes de sándwich con proteína de garbanzo, paninis de fibra de avena y panes planos sin gluten. Estos productos no solo satisfacen los gustos tradicionales, sino que también se alinean con objetivos orientados a la salud. Tanto en Arabia Saudita como en los EAU, las penalizaciones fiscales sobre las bebidas azucaradas están impulsando a los panaderos a reformular sus ofertas dulces, inclinándose hacia variantes naturalmente endulzadas o con azúcar reducido. Los tecnólogos alimentarios están recurriendo a la pasta de dátil, la stevia y las mezclas de fibra de manzana, garantizando que los productos mantengan su humedad y suavidad sin los habituales picos de sacarosa. Además, las aplicaciones para consumidores que escanean códigos de barras para detectar alertas de ingredientes están presionando a los panaderos para que simplifiquen sus etiquetas y eliminen los mejorantes artificiales.

El Comercio Electrónico y la Entrega de Última Milla Desbloquean Nuevas Ocasiones de Consumo

Las plataformas de comercio rápido como Talabat e Instashop ahora entregan magdalenas, cruasanes y tartas de cumpleaños en menos de 60 minutos. Este servicio ágil permite a los panaderos sortear las limitaciones físicas de los estantes, ofreciendo artículos más frescos y con fechas de caducidad más cortas, lo que satisface la creciente demanda de los consumidores de comodidad y calidad. Al colaborar con influenciadores locales, el comercio social amplifica los lanzamientos de edición limitada, convirtiendo los pasteles de Ramadán y las tartas del Día Nacional en sensaciones virales de alto margen que generan un importante compromiso del consumidor y visibilidad de marca. Los profesionales urbanos optan cada vez más por modelos de suscripción, programando entregas diarias de pan justo a tiempo para el desayuno, lo que se adapta a sus estilos de vida ocupados y a su necesidad de consistencia. Además, las inversiones estratégicas en cadena de frío están ampliando el alcance del mercado para la masa congelada y los productos precocidos, que anteriormente estaban limitados a compradores institucionales, permitiendo a las empresas acceder a nuevos segmentos de clientes y áreas geográficas.

Las Políticas de Sustitución de Importaciones de Trigo en Aumento Impulsan la Innovación en Harinas Compuestas

Turquía y Nigeria están tomando medidas significativas para reducir su dependencia de divisas extranjeras mediante la promoción del uso de cereales de origen local a través de sus iniciativas de molienda y mezclas de yuca. En Turquía, la industria molinera orientada a la exportación se centra en incorporar cereales locales, mientras que Nigeria hace hincapié en las mezclas de yuca para lograr objetivos similares. Los panaderos de estas regiones están experimentando activamente con mezclas de sorgo-trigo y mijo-trigo. Estas innovadoras mezclas no solo mantienen el volumen del pan y el color de la corteza, sino que también contribuyen a reducir los costos de importación, lo cual es un factor crítico para las economías con alta exposición a divisas extranjeras. Para hacer frente a los desafíos que plantean las matrices de gluten más débiles en las harinas compuestas, los panaderos están invirtiendo en equipos avanzados. Se están instalando mezcladoras de alto cizallamiento y fermentadoras extendidas para garantizar que la estructura de la miga permanezca intacta y para prolongar la vida útil del pan. Además, las formulaciones exitosas están ganando reconocimiento y recibiendo preferencias de adquisición en los programas de alimentación del sector público, que desempeñan un papel fundamental en la ampliación de su adopción y en el fomento de un uso más amplio de estas mezclas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios mundiales del trigo y disrupciones logísticas | -1.1% | Global, con mayor impacto en mercados dependientes de importaciones como EAU, Catar | Corto plazo (≤ 2 años) |

| Los costos de energía y refrigeración comprimen los márgenes de panadería | -0.8% | Nigeria, Sudáfrica, Turquía con alta intensidad energética | Mediano plazo (2-4 años) |

| Regulaciones estrictas de reducción de azúcar / productos con alto contenido de grasas, sal y azúcar | -0.4% | Arabia Saudita, EAU, Catar con marcos regulatorios en expansión | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada que acelera la inflación salarial | -0.6% | Arabia Saudita, EAU, Catar con políticas de nacionalización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios Mundiales del Trigo y Disrupciones Logísticas

En temporadas recientes, los precios de referencia mundiales del trigo han fluctuado más de un 30%, lo que plantea importantes desafíos para los molineros del Golfo que dependen en gran medida de las importaciones cotizadas en dólares estadounidenses para satisfacer la demanda local. Cuando el naira o la libra egipcia se deprecian, se agravan los picos en los costos de importación, encareciendo cada vez más las importaciones de trigo. Como resultado, los panaderos están reduciendo el tamaño de los panes o sustituyendo el trigo por cereales más asequibles para gestionar los costos. Además, los problemas logísticos como la congestión portuaria y los recargos en el seguro de fletes del Mar Rojo están erosionando aún más los márgenes de beneficio de los molineros. En respuesta a estas presiones, los productores más grandes están adoptando estrategias para mitigar los riesgos, incluida la cobertura con contratos de futuros para estabilizar los costos y la diversificación de sus fuentes de suministro recurriendo a cargamentos del Mar Negro y de América del Sur, que ofrecen precios más competitivos y mayor fiabilidad en el suministro.

Los Costos de Energía y Refrigeración Comprimen los Márgenes de Panadería

Los costos de energía representan entre el 20% y el 40% de los gastos operativos de una panadería, y los hornos por sí solos consumen entre el 70% y el 80% del uso de gas. Esto convierte la volatilidad de los precios de la energía en un factor crucial para determinar los márgenes de beneficio en toda la región. Las empresas manufactureras en Etiopía enfrentan un costo mensual promedio de ETB 51.777 (aproximadamente USD 976) debido a las interrupciones del suministro eléctrico. Este costo pone de relieve los desafíos de la fiabilidad energética, que van más allá de los simples problemas de precios. En varios países en desarrollo, si bien los subsidios al petróleo están destinados a apoyar la manufactura, a menudo obstaculizan involuntariamente las inversiones en infraestructura eléctrica fiable. Esto crea una paradoja: los mismos subsidios destinados a ayudar a la manufactura pueden comprometer su fiabilidad operativa. Según la OIT, los dobles desafíos de la energía poco fiable y costosa son restricciones significativas para los procesadores de alimentos africanos[2]Fuente: Organización Internacional del Trabajo, "Promoción del trabajo decente y una transición justa, incluido el desarrollo de competencias y el aprendizaje permanente, en la industria de alimentos y bebidas", ilo.org. Estos desafíos dificultan su capacidad para agregar valor y competir eficazmente en los mercados regionales. Para las panaderías, la necesidad de refrigeración y enfriamiento, ya sea para productos frescos o masa congelada, intensifica las demandas de energía. Esto es especialmente desafiante en climas más cálidos, donde las temperaturas ambientales elevadas amplifican las necesidades de refrigeración. Si bien el cambio hacia fuentes de energía renovables promete estabilidad de costos a largo plazo, exige una inversión de capital considerable, un obstáculo que muchos fabricantes de panadería regionales encuentran difícil de superar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Pasteles Premium Superan al Pan Básico

En 2025, el pan ostenta una participación dominante del 39,02% del mercado de productos de panadería de Oriente Medio y África. Esta posición de liderazgo subraya el estatus del pan como alimento básico, apreciado en todos los niveles de ingresos de la región. La resiliencia del segmento se ve reforzada por los contratos de harina a granel y la profunda penetración minorista, que garantizan la estabilidad de precios incluso ante las fluctuaciones del precio del trigo. La presencia ubicua del pan tanto en las dietas urbanas como rurales destaca su papel fundamental. Una sólida gestión de la cadena de suministro garantiza su disponibilidad, desde los puntos de venta minoristas modernos hasta los métodos de distribución tradicionales. Incluso ante los cambios económicos, la naturaleza esencial y la asequibilidad del pan lo mantienen firmemente en las cestas de compra diarias de los consumidores.

Por otro lado, el segmento de pasteles y bollería está en rápido ascenso, con proyecciones que indican una CAGR del 6,75%. Este auge está impulsado por un aumento en las ocasiones de regalo y una floreciente cultura de cafeterías en los principales centros urbanos. Los fabricantes de esta categoría están innovando, ofreciendo desde porciones individuales de bizcocho chiffon hasta grandes tartas de celebración de múltiples capas. Esta estrategia atiende a los consumidores que buscan tanto aperitivos entre semana como caprichos de fin de semana. Las innovaciones de sabor a menudo destacan ingredientes locales premium, como el caramelo de dátil y el ganache de pistacho, conectando con los locales y los turistas internacionales en busca de recuerdos auténticos. El crecimiento del segmento se ve impulsado además por un creciente apetito por productos artesanales premium y la creciente presencia de panaderías boutique y establecimientos de alimentación especializados. Aprovechando las tendencias culturales vinculadas a las celebraciones y los eventos sociales, el segmento de pasteles y bollería está ampliando su atractivo desde los caprichos diarios hasta las ofertas centrales para ocasiones especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Las Líneas Sin Alérgenos Escalan pero Siguen Siendo un Nicho

En 2025, los productos de panadería convencionales dominaron el mercado de Oriente Medio y África, captando un sustancial 90,74% de las ventas. Esta posición de liderazgo puede atribuirse a la sensibilidad al precio de los consumidores y a las arraigadas tradiciones culinarias. Elaborados típicamente con harina de trigo, azúcar y levadura, estos artículos no son solo productos básicos, sino también alimentos reconfortantes apreciados en diversos niveles de ingresos. El segmento de pan y panadería básica, respaldado por contratos de harina a granel y una amplia presencia minorista, ha logrado mantener los precios accesibles, incluso cuando los precios del trigo fluctúan. Dicha estabilidad ha fortalecido los productos de panadería convencionales frente a las turbulencias económicas. Los consumidores se sienten atraídos por estos productos no solo por su asequibilidad y amplia disponibilidad, sino también por su significado cultural en las comidas diarias. Los principales actores, como Grupo Bimbo, utilizan hábilmente sus redes de distribución establecidas para garantizar el suministro eficiente de estos artículos convencionales, consolidando aún más su presencia dominante en el mercado e impulsando altos volúmenes de ventas.

Por otro lado, la categoría de panadería sin alérgenos está emergiendo como el segmento de más rápido crecimiento del mercado, con una proyección de expansión a una impresionante CAGR del 8,05%. Este crecimiento está impulsado en gran medida por una mayor concienciación sobre la intolerancia al gluten entre los médicos y las tendencias de estilo de vida de etiqueta limpia promovidas por los influenciadores. En particular, las ofertas sin gluten, como los panes planos elaborados con mezclas de arroz y tapioca, se venden a precios dos o tres veces superiores a los de sus equivalentes de pita estándar, garantizando márgenes sólidos para las marcas pioneras. Mientras tanto, los panecillos de sándwich sin azúcar, endulzados con alternativas como el extracto de fruta del monje, son cada vez más preferidos por los consumidores conscientes de su salud y los diabéticos. Esta tendencia subraya una creciente demanda de productos de panadería funcionales. Para penetrar aún más en este segmento, los grandes grupos de panadería están colocando estratégicamente las unidades de mantenimiento de existencias sin alérgenos junto a los productos convencionales en los espacios minoristas, reduciendo eficazmente las barreras para las pruebas de los consumidores. Además, el segmento está siendo testigo de innovaciones que atienden a las preocupaciones de salud al tiempo que satisfacen el deseo de indulgencia del consumidor. En esencia, la categoría de panadería sin alérgenos no solo está creciendo; está redefiniendo el mercado con un enfoque en la premiumización y los patrones de consumo centrados en el bienestar.

Por Forma: Las Líneas Congeladas Ganan Participación a Través de la Conveniencia

En 2025, los panes y pasteles frescos ostentan una participación dominante del 74,12% del mercado de productos horneados. El tentador aroma del pan recién horneado y la delicada suavidad de los pasteles señalan consistentemente calidad a los consumidores, consolidando el estatus de este segmento como la opción preferida para las compras diarias. Los hipermercados, las panaderías locales y los minoristas de servicio rápido aprovechan el incomparable atractivo sensorial de los productos recién horneados para atraer afluencia de clientes. La disponibilidad inmediata de estos artículos, junto con la conexión emocional con su frescura y autenticidad, impulsa las compras repetidas. Las tradiciones culturales refuerzan aún más la demanda de pan, especialmente en regiones donde la compra diaria de pan es habitual. A pesar de los avances tecnológicos que mejoran los productos congelados, la percepción de la frescura como el estándar de oro en la industria panadera sigue sin ser cuestionada. Este liderazgo de mercado profundamente arraigado explica por qué los productores enfatizan la frescura, la artesanía artesanal y los expositores de horneado en tienda para mantener su dominio.

Por otro lado, los productos de panadería congelados están en rápido ascenso, con proyecciones que indican una CAGR del 6,58%. Este auge se atribuye en gran medida a las mejoras en la logística de la cadena de frío y la colocación estratégica de expositores de congeladores en los hipermercados, amplificando la visibilidad del producto. Innovaciones como la masa de cruasán congelada rápidamente son una ventaja para los hoteles y los establecimientos de servicio de alimentación, permitiéndoles lograr una laminación de primera calidad sin necesidad de pasteleros especializados. Los hogares también están adoptando la conveniencia con baguettes precocidas que logran una auténtica corteza al estilo francés en solo 10 minutos. Los productores están canalizando inversiones en avanzados túneles de congelación con nitrógeno, que no solo preservan la humedad y el sabor, sino que también reducen la brecha sensorial con los productos frescos. Este salto en la calidad del producto permite a los fabricantes ampliar su distribución más allá de las zonas de entrega diaria tradicionales, aprovechando las economías de escala. En conjunto, estos avances están reformando la percepción de los productos de panadería congelados, posicionándolos como serios competidores en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Recuperación del Servicio de Alimentación Reequilibra la Combinación

En 2025, los canales minoristas tomaron la delantera en la distribución de panadería, alcanzando una notable participación del 81,96% de los ingresos. Los planogramas de los supermercados, donde los capitanes de categoría posicionan hábilmente los productos a la altura de los ojos, desempeñan un papel fundamental en este dominio, impulsando tanto la visibilidad como las ventas. Mientras tanto, los minimercados de barrio son vitales para fomentar las compras repetidas, proporcionando fácil acceso a los productos básicos diarios de pan y bollería. Los minoristas suelen emplear estrategias como ofertas de paquetes entre categorías, combinando pan con untables, animando a los hogares a comprar en cantidad en lugar de artículos individuales. El amplio alcance de los supermercados, combinado con la concentración de puntos de venta minoristas locales, consolida el canal fuera del establecimiento como la opción preferida para las compras de panadería. Además, la supremacía del canal fuera del establecimiento se ve reforzada por la inclinación de los consumidores hacia la asequibilidad y la consistencia, consolidando su estatus como la columna vertebral de los ingresos del sector panadero.

Por el contrario, el canal dentro del establecimiento está ganando impulso rápidamente, con proyecciones que apuntan a una CAGR del 7,16% a medida que comer fuera se vuelve más frecuente. Establecimientos como cafeterías, restaurantes de servicio rápido y hoteles están recurriendo a los productos de panadería, no solo para diversificar sus menús, sino también para elevar la experiencia gastronómica. Un catalizador clave del crecimiento es la llegada de soluciones de masa congelada, que reducen el tiempo de fermentación y agilizan las operaciones. Esta innovación permite a los compradores del sector HORECA servir productos frescos de primera calidad sin necesidad de personal artesano especializado. Además, los comedores corporativos, los servicios de comedor universitario y los servicios de catering institucional están incursionando en programas de panadería basados en suscripción, especialmente para los cruasanes. Esta estrategia garantiza compromisos de volumen constantes por parte de los panaderos industriales, agilizando las cadenas de suministro y garantizando a los operadores de servicio de alimentación un acceso consistente a ofertas premium. Con un número creciente de establecimientos de hostelería y servicio de alimentación que enfatizan tanto la calidad como la eficiencia operativa, el canal dentro del establecimiento está preparado para captar una mayor participación del valor del sector panadero, superando a otros canales en crecimiento.

Análisis Geográfico

En 2025, las ventas de Arabia Saudita alcanzaron el 19,05%, impulsadas por su vasta población, el aumento de los ingresos disponibles y una audaz estrategia de centros comerciales minoristas que posiciona las panaderías dentro de las tiendas como atracciones centrales. Bajo la iniciativa Visión 2030, Arabia Saudita está canalizando a los turistas internacionales hacia sus aeropuertos y bulliciosas cafeterías de las principales calles comerciales, donde las tartas de dátil premium y los bollos de azafrán tienen una gran demanda. Mientras tanto, en los barrios de expatriados conscientes de la salud de Riad, hay un creciente apetito por las líneas de pan «sin alérgenos».

Los Emiratos Árabes Unidos, aprovechando su estatus como centro comercial, destacan tanto las marcas artesanales importadas como las etiquetas locales. Con un alto ingreso per cápita y una mayoría de población expatriada, existe una sólida demanda de todo, desde panes de masa madre hasta tartas chiffon al estilo asiático. En Dubái, donde la penetración del comercio electrónico supera el 90%, el auge de los lanzamientos directos al consumidor es evidente, poniendo de relieve el mercado de productos de panadería en expansión de Oriente Medio y África en un contexto de innovación minorista regional.

Sudáfrica, impulsada por una floreciente clase media y una sólida infraestructura de cadena de frío, está a la vanguardia con una CAGR del 7,78%. Los gigantes minoristas Shoprite y Pick n Pay están desplegando rápidamente magdalenas y panecillos crujientes de marca propia, ampliando la accesibilidad mientras mantienen precios competitivos. Nigeria, lidiando con las fluctuaciones cambiarias, sigue albergando una brillante promesa a largo plazo, gracias a su vasta población de 220 millones de habitantes. Los pactos comerciales regionales, especialmente el Área de Libre Comercio Continental Africana (AfCFTA), están destinados a reducir las barreras arancelarias e impulsar el comercio intrarregional. Este cambio beneficiará a los fabricantes de panadería expertos en producción y distribución en múltiples países. En los suburbios de Lagos, la creciente tendencia de las panaderías comunitarias y el cambio hacia la harina compuesta están reforzando las cadenas de suministro locales. Turquía, reconocida por su patrimonio pastelero y como proveedor de harina para sus vecinos, desempeña un papel crucial, garantizando la resiliencia de la cadena de suministro para el mercado de productos de panadería que abarca Oriente Medio y África.

Panorama regulatorio

Los fabricantes de productos de panadería en Oriente Medio y África operan bajo una combinación de regímenes nacionales de seguridad alimentaria y normas alineadas con el CCG que determinan la formulación, el etiquetado y el cumplimiento en planta. En Arabia Saudita, la Autoridad Saudí de Alimentos y Medicamentos (SFDA) aplica requisitos de higiene alimentaria y conformidad de productos, incluida una evaluación de preregistro para productos alimenticios que verifica el contenido y el cumplimiento de las regulaciones técnicas aplicables; esto aumenta la importancia de la disciplina documental tanto para los SKU convencionales como para los libres de alérgenos.

En todo el Golfo, las especificaciones armonizadas respaldan el comercio transfronterizo de productos de panadería envasados. La norma GSO 2319:2013 de la Organización de Normalización del Golfo (GSO) establece requisitos generales para productos de panadería (incluidas galletas y bizcochos), mientras que las autoridades locales añaden controles operativos. En Dubái, la supervisión del Municipio de Dubái y el Código Alimentario 2.0 (Versión 12, julio de 2023) guían a los establecimientos de panadería y confitería, incluidos los requisitos de aprobación por parte del Departamento de Seguridad Alimentaria, licencias, y la cobertura de una Persona Responsable (PIC) certificada por turno según el riesgo de la actividad (especialmente en instalaciones que manipulan crema, productos lácteos o carne).

Panorama Competitivo

En Oriente Medio y África, el mercado de productos de panadería muestra una concentración moderada, destacando un panorama competitivo donde los especialistas regionales compiten con los gigantes multinacionales ansiosos por consolidar o ampliar su posición. Las empresas que cuentan con sólidos conocimientos del mercado local, redes de distribución optimizadas y la agilidad para adaptar los productos a los diversos gustos culturales y puntos de precio están encontrando favor en la dinámica del mercado. La diversa base de consumidores de la región, que abarca varios niveles de ingresos y orígenes culturales, intensifica aún más la competencia, requiriendo que los actores adopten estrategias altamente localizadas para tener éxito.

Las tendencias estratégicas apuntan hacia la integración vertical. Los principales actores están canalizando inversiones en molienda de harina, abastecimiento de ingredientes y forjando alianzas minoristas. Esta estrategia no solo les ayuda a gestionar los costos, sino que también refuerza la fiabilidad de la cadena de suministro, especialmente ante los impredecibles mercados de materias primas y los desafíos logísticos. Además, la integración vertical permite a las empresas mantener un mayor control sobre la calidad del producto y garantizar la entrega puntual, factores críticos para generar confianza en el consumidor. Existe una oportunidad floreciente en la intersección de las formulaciones centradas en la salud y los sabores tradicionales. Los fabricantes expertos en elaborar productos que se alineen con los estándares nutricionales mientras conservan la esencia cultural están en posición de ganar una posición de mercado premium. Por ejemplo, la creciente demanda de opciones de grano integral y sin gluten, combinada con la preferencia por las recetas tradicionales, presenta una lucrativa vía para la innovación.

Los disruptores en auge incluyen marcas de comercio electrónico que aprovechan los canales directos al consumidor y los servicios de suscripción. Estos disruptores están capitalizando la creciente penetración de internet y los cambiantes hábitos de compra de los consumidores en la región. Mientras tanto, entidades establecidas como Grupo Bimbo están demostrando cómo la tecnología puede ser un factor diferenciador. A través de reformulaciones de etiqueta limpia, adquisiciones estratégicas y mejoras en la eficiencia operativa, están captando participaciones de mercado significativas. Además, las iniciativas digitales, como los controles de calidad impulsados por inteligencia artificial y la supervisión de la producción basada en IoT, están emergiendo como diferenciadores clave. Estos avances no solo garantizan una calidad consistente y ahorros de costos, sino que también ayudan a navegar los marcos regulatorios en diversos sitios de producción y mercados. La adopción de dichas tecnologías también permite a las empresas responder rápidamente a las demandas del mercado y mantener una ventaja competitiva en una industria en evolución.

Líderes del Sector de Productos de Panadería de Oriente Medio y África

Modern Bakery LLC

Almarai Group

Grupo Bimbo

Lantmännen Unibake

Agthia Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad industrial y los proyectos de consolidación están creando espacio para el suministro de pan de marca, productos congelados y repostería premium en los canales de retail y foodservice, al mismo tiempo que respaldan las agendas de seguridad alimentaria. En Omán, Salalah Mills inauguró en enero de 2026 una planta de panadería de 25 millones de RO (aproximadamente 65 millones de USD) en Khazaen Economic City, en Barka, con 10 líneas de producción, una capacidad de aproximadamente 80 toneladas/día y almacenamiento refrigerado de 2.000 toneladas, ampliando la disponibilidad local de productos de panadería envasados y refrigerados/congelados. En Sudáfrica, Tiger Brands está construyendo un centro de panadería centralizado en Gauteng (según lo informado en junio de 2026) diseñado para reemplazar instalaciones más antiguas y escalar el rendimiento (con un objetivo de 12.000 panes por hora), lo que señala un cambio hacia menos plantas, pero de mayor capacidad, capaces de abastecer a las redes de retail moderno con un control de costos y calidad más estricto.

También se están abriendo oportunidades en cadenas de valor de trigo integradas verticalmente y en la fabricación orientada a la exportación, que pueden amortiguar la volatilidad de los insumos y ampliar las carteras de productos. Olam Agri puso en marcha una planta de pasta de 40 millones de USD en Tema, Ghana (febrero de 2026), que integra almacenamiento de granos, molienda y una panadería interna para pruebas de formulación, lo que refleja una inversión en procesamiento integrado que respalda el desarrollo de productos y la consistencia de calidad. En el norte de África, BakeLand Egypt anunció en diciembre de 2025 una nueva instalación de 10.000 metros cuadrados para aumentar la producción cinco veces y apuntar a las exportaciones (incluidas Alemania e Italia), lo que subraya el papel de la escala y las capacidades de cumplimiento normativo en el acceso a canales de mayor valor. Junto con estas inversiones, la presión de los costos energéticos está impulsando a las panaderías hacia la automatización, la eficiencia térmica y la recuperación de calor; las líneas modernas de alta velocidad, que reducen las pérdidas de proceso frente a las configuraciones semiindustriales, generan margen para proteger los márgenes mientras se amplían las gamas congeladas y libres de alérgenos, donde el control de calidad es más exigente.

Desarrollos recientes del sector

- Mayo de 2026: Almarai amplió su capacidad de producción de panadería en un 40%, hasta aproximadamente 2,8 millones de artículos por día, lo que marca una expansión de gran escala para atender a canales más amplios de retail y foodservice. El movimiento fortalece la plataforma integrada de lácteos y panadería de Almarai y amplía la capacidad para artículos envasados de alta rotación.

- Marzo de 2026: Adenia Partners adquirió una participación en Maymana, un fabricante marroquí centrado en repostería y productos horneados premium. La inversión fortalece el acceso a capital para productos horneados de marca y mayor margen en el norte de África, y respalda una premiumización más amplia de la categoría más allá del pan básico.

- Diciembre de 2025: BakeLand Egypt anunció una nueva instalación de producción de 10.000 metros cuadrados destinada a aumentar la capacidad de producción cinco veces y expandir las exportaciones. El movimiento añade escala de fabricación regional y eleva el nivel de exigencia competitiva en sistemas de calidad, suministro constante e innovación en pasteles, repostería y otras líneas de panadería de valor añadido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como el valor de los alimentos de panadería envasados y no envasados vendidos para consumo en Oriente Medio y África, abarcando tanto productos básicos cotidianos como artículos horneados de indulgencia, producidos de forma industrial o por panaderías más pequeñas.

Exclusiones del alcance: no se incluye la molienda de harina, el comercio de materias primas, los equipos de panadería ni las comidas de foodservice en tienda que no se venden como productos de panadería.

Descripción general de la segmentación

- Por Tipo de Producto

- Pan

- Pasteles y Bollería

- Galletas y Pastas

- Productos de Desayuno (Magdalenas, Donuts, Cruasanes)

- Otros

- Categoría

- Convencional

- Sin Alérgenos

- Forma

- Fresco

- Congelado

- Canal de Distribución

- Servicio de Alimentación

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Panaderías Especializadas

- Tiendas Minoristas en Línea

- Otros

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Omán

- Baréin

- Sudáfrica

- Nigeria

- Turquía

- Resto de Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo el contexto de demanda de alimentos horneados en toda la región, y luego mapeando lo que realmente se vende a través del retail y el foodservice. Consultamos estadísticas públicas y conjuntos de datos de referencia, como las oficinas nacionales de estadística en los principales países de Oriente Medio y África, la FAOSTAT para señales de balance de granos y alimentos, el UN Comtrade para verificaciones de dirección comercial en categorías selectas de panadería, y las series de población e ingresos del Banco Mundial para explicar la expansión del consumo.

Para mantener los límites del mercado de forma consistente, también revisamos las normas y reglamentos de etiquetado de alimentos disponibles públicamente (cuando corresponde), junto con sitios web de asociaciones y comunicados de prensa que indican cambios de categoría, como pan envasado, galletas y productos matutinos. Los informes anuales de las empresas y las presentaciones a inversores ayudan a confirmar las prioridades de categoría y el enfoque de canal, y se utiliza una suscripción de pago para datos financieros y noticias de empresas con el fin de verificar movimientos de expansión e inversiones en plantas. Estos ejemplos son solo ilustrativos, y se utilizaron muchas otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba la visión documental con personas que observan directamente los cambios de precios, volúmenes y mezcla de productos, incluidos fabricantes, distribuidores, compradores del retail moderno y operadores de foodservice. Debido a que los patrones de demanda varían ampliamente en Oriente Medio y África, también cubrimos una variedad de geografías para que el modelo refleje las diferencias en los hábitos de consumo de pan básico, la demanda de productos horneados premium y la dependencia de importaciones entre países.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 17% | Gerentes: 60% |

Dimensionamiento y pronóstico del mercado

La lógica de dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan la población, los patrones de consumo de panadería per cápita y las escalas de precios por categoría para reconstruir el gasto por agrupaciones de países, que luego se consolida en el total regional. Una vez formada esa visión, la verificamos mediante aproximaciones selectivas de abajo hacia arriba, como volúmenes de canal muestreados multiplicados por precios de venta promedio, y consolidaciones de proveedores y distribuidores para algunas categorías clave.

Las principales variables de este mercado incluyen señales de disponibilidad de trigo y harina, la penetración de pan y galletas envasados en el comercio moderno, la inflación alimentaria y los movimientos de divisas que influyen en los precios de venta al público, el cambio hacia productos envasados y de mayor vida útil, y la combinación de formatos frescos frente a congelados o parcialmente horneados en el foodservice. Cuando los datos son escasos para países más pequeños, utilizamos indicadores proxy de perfiles de ingresos y urbanización similares, y luego ajustamos tras verificaciones de canal.

Para el pronóstico, se utiliza un análisis de escenarios para que las perspectivas puedan reflejar diferentes trayectorias de normalización de la inflación, cambios en el comportamiento de compra del consumidor (hacia arriba o hacia abajo) y expansión del retail moderno. Los pesos de los escenarios y los rangos de variables se ajustan a lo que los encuestados primarios describen como realista para el crecimiento de precios y volumen durante el período de pronóstico.

Validación de datos y ciclo de actualización

Los totales y las divisiones por segmento se validan mediante múltiples pasadas que comparan los resultados del modelo con señales independientes, incluidos los comentarios sobre el crecimiento de categorías en resultados públicos, las tendencias de importación para los códigos SA relevantes y los movimientos de precios observados en el retail. Si aparece un valor atípico, se rastrea hasta el nivel del factor determinante, y las suposiciones se revisan antes de la aprobación interna final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando eventos materiales cambian los precios, los flujos comerciales o la demanda del consumidor, como grandes fluctuaciones de divisas o cambios de política sobre productos básicos. Antes de la entrega, se completa una revisión final para que la versión publicada refleje los datos más recientes disponibles y cualquier cambio de mercado confirmado.

Dimensionamiento del mercado de productos de panadería de Oriente Medio y África según Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para el mercado de productos de panadería de Oriente Medio y África pueden diferir considerablemente, incluso cuando el tema parece similar, porque la canasta de productos y los límites de canal no siempre se tratan de manera consistente. Las diferencias también provienen del año base utilizado, del momento de conversión de divisas empleado y de si la inflación se modela como un efecto de precio o se combina con el crecimiento del volumen.

Las verificaciones de dirección de importación, las observaciones de precios en el retail moderno y la validación de la combinación de categorías con operadores regionales son puntos de evidencia que mantienen a Mordor Intelligence alineada con un conjunto de gasto más amplio que incluye tanto los productos básicos convencionales como los productos de panadería envasados en toda Oriente Medio y África, en lugar de limitarse solo a segmentos envasados seleccionados o a un conjunto más reducido de países.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 52,14 mil millones de USD (2025) | |

| Base de Datos del Sector A | 30,44 mil millones de USD (2025) | Utiliza una base más antigua (2019) y una perspectiva más corta hasta 2025, y aplica una lista de productos más restringida que puede subestimar los productos básicos y los formatos de panadería más amplios que se venden comúnmente en Oriente Medio y África. |

| Editorial de Investigación B | 22,00 mil millones de USD (2024) | Parte de una base de 2024 y parece representar un conjunto de ingresos más reducido, lo cual puede ocurrir cuando el alcance se inclina más hacia categorías envasadas con fuerte peso del comercio moderno y no escala completamente la demanda de panadería informal y fresca. |

En general, la dispersión se explica principalmente por los límites de alcance y las decisiones sobre el año base, seguido de cómo se traslada la fijación de precios a lo largo del pronóstico. Al mantener explícita la canasta de categorías, anclar los precios a la dinámica observada en los estantes y volver a verificar la cobertura por país mediante señales independientes, la cifra final se mantiene trazable a insumos que un comprador puede revisar y reproducir.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de productos de panadería de Oriente Medio y África en 2026?

El mercado se sitúa en USD 55.330 millones en 2026 y se prevé que alcance USD 74.460 millones en 2031.

¿Qué país genera los mayores ingresos de panadería en la región?

Arabia Saudita lidera con el 19,05% de las ventas de 2025 gracias a la escala de su población y la modernización del comercio minorista.

¿Cuál es la categoría de producto de más rápido crecimiento hasta 2031?

Los pasteles y la bollería registran el mayor crecimiento previsto, avanzando a una CAGR del 6,75%.

¿Por qué los productos de panadería congelados están ganando terreno?

La mejora de la logística de la cadena de frío y las necesidades del servicio de alimentación bajo demanda impulsan los productos congelados a una CAGR del 6,58%.

Última actualización de la página el: