Tamaño y cuota del mercado de chocolate de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

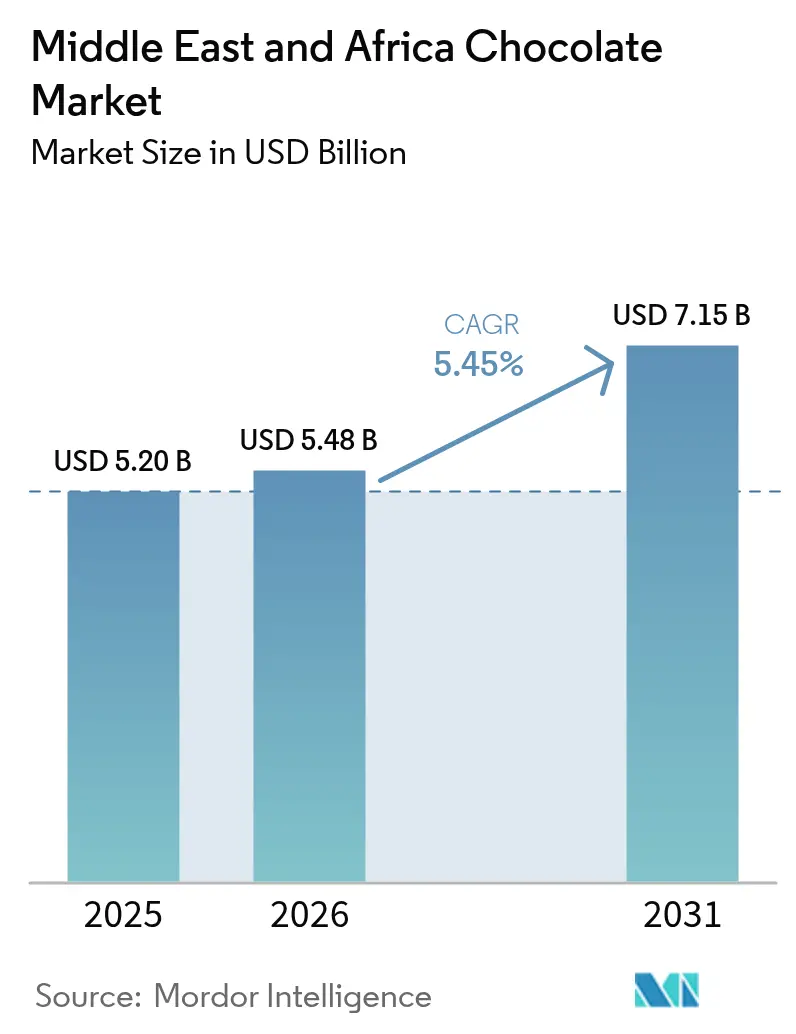

| Tamaño del mercado en el año base (2025) | 5.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chocolate de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de chocolate de Oriente Medio y África se valoró en USD 5.200 millones en 2025 y se estima que crecerá desde USD 5.480 millones en 2026 hasta alcanzar USD 7.150 millones en 2031, a una CAGR del 5,45% durante el período de previsión (2026-2031). El crecimiento de los ingresos está impulsado por varios factores clave, entre ellos el aumento estacional de la demanda durante el Ramadán y el Eid, que incrementa significativamente las ventas durante estos períodos. La rápida expansión de las plataformas de comercio rápido también desempeña un papel fundamental, ya que estas plataformas permiten un acceso más rápido y conveniente a los productos, adaptándose a la preferencia evolutiva de los consumidores por la entrega inmediata. Además, la introducción de productos premium de origen único está atrayendo a un segmento de consumidores específico pero en crecimiento, que valora las ofertas de alta calidad y exclusivas. Por otro lado, desafíos como las limitaciones en el suministro de cacao están afectando la disponibilidad y los precios de las materias primas, mientras que la implementación de nuevas regulaciones de etiquetado de azúcar está obligando a los fabricantes a adaptar sus estructuras de costos y reformular los productos para cumplir con estas directrices.

Principales conclusiones del informe

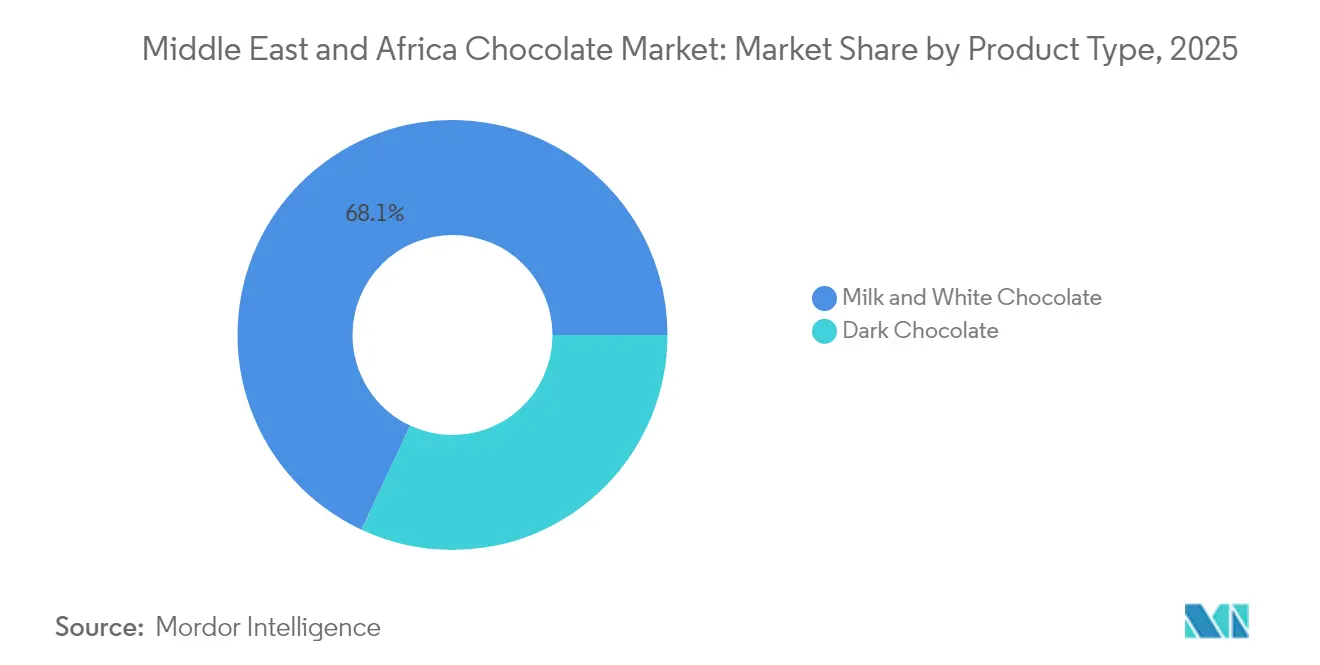

- Por tipo, el chocolate con leche y el chocolate blanco lideraron con el 68,05% de los ingresos de 2025 y se prevé que el chocolate negro se expanda a una CAGR del 6,92% hasta 2031.

- Por forma, las tabletas y barritas representaron el 81,85% del volumen de 2025, mientras que los pralinés y trufas avanzan a una CAGR del 5,72% hasta 2031.

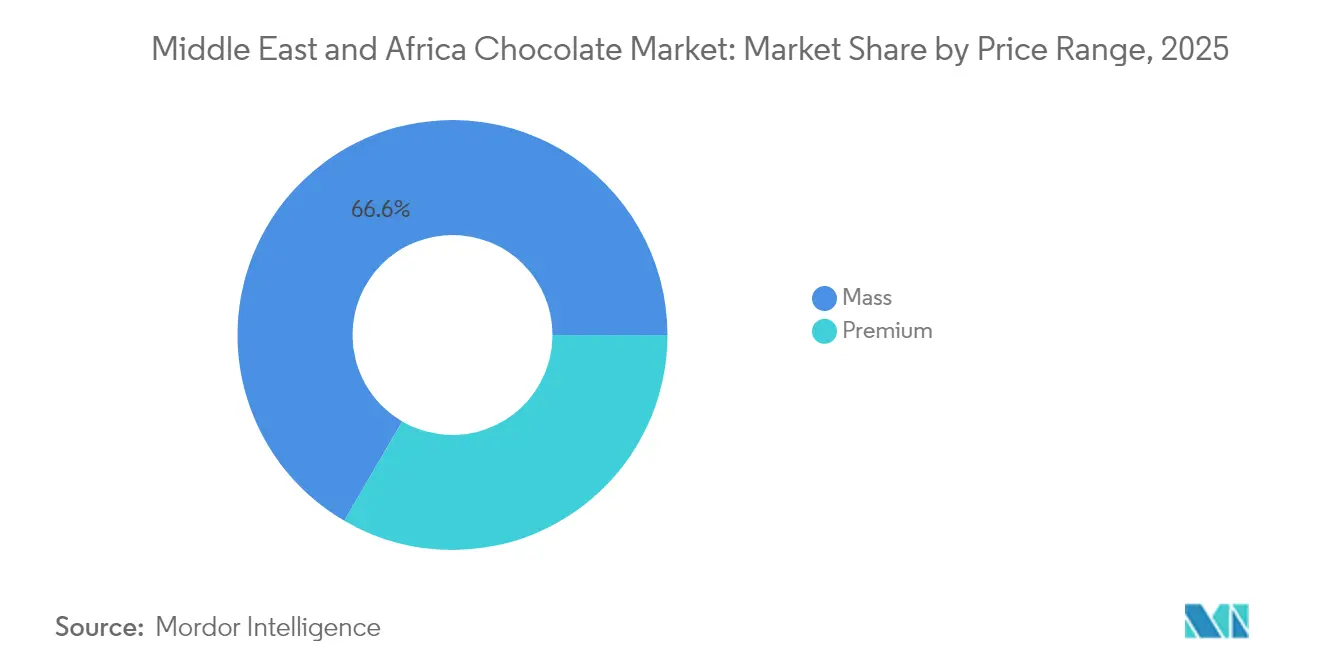

- Por rango de precio, los productos masivos capturaron el 66,60% de las ventas de 2025, aunque el segmento premium está destinado a crecer a una CAGR del 7,78% entre 2026 y 2031.

- Por ingrediente, las líneas de base láctea dominaron en 2025, mientras que las variantes de base vegetal y de origen único registran ganancias de doble dígito, liderando el subsegmento con una CAGR global del 11,96%.

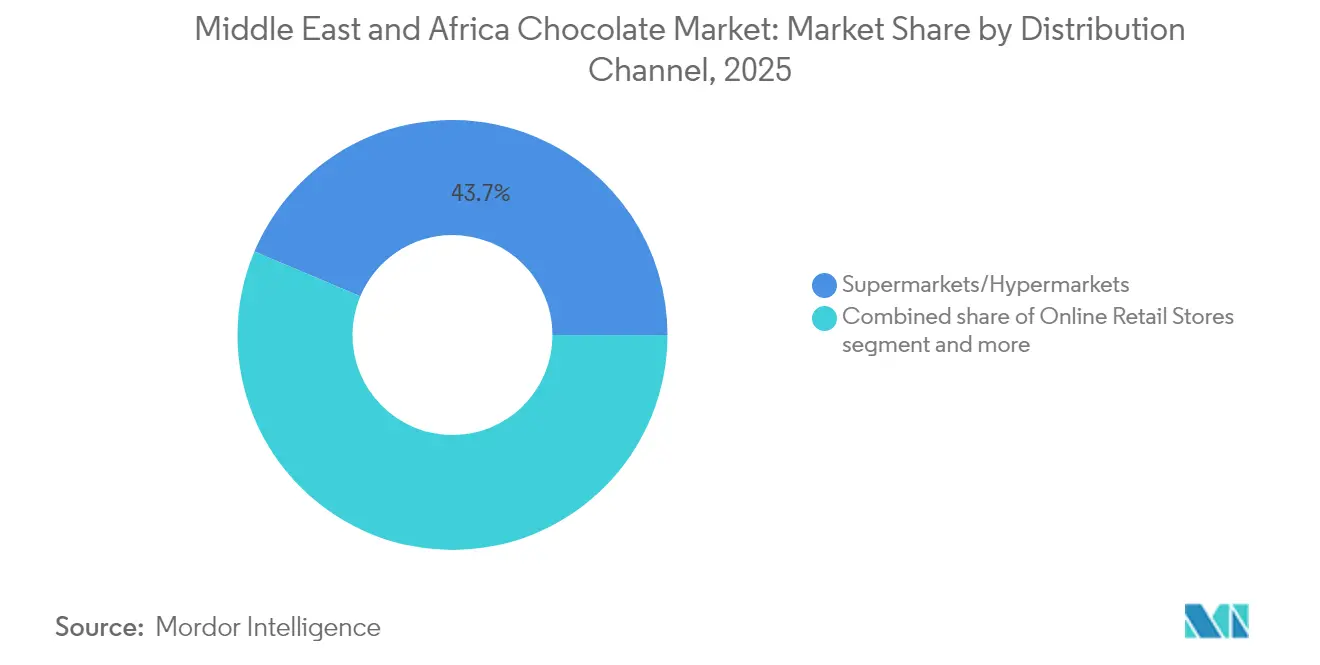

- Por canal de distribución, los supermercados e hipermercados mantuvieron una cuota del 43,65% en 2025 y el comercio minorista en línea está posicionado para una CAGR del 6,84% para 2031.

- Por geografía, Arabia Saudita mantuvo una cuota de mercado del 42,70% en 2025; Sudáfrica registra la expansión geográfica más rápida con una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chocolate de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de chocolates premium y artesanales | +1.2% | Núcleo del CCG (Arabia Saudita, EAU, Catar, Kuwait), centros urbanos de Sudáfrica | Mediano plazo (2-4 años) |

| Picos de obsequios durante el Ramadán, el Eid y las temporadas de bodas | +0.9% | Arabia Saudita, EAU, Catar, Kuwait, Egipto, con expansión al resto de Oriente Medio | Corto plazo (≤ 2 años) |

| El modelo de tiendas oscuras de las aplicaciones de comercio electrónico impulsando las ventas por impulso | + 0.8% | EAU, Arabia Saudita, áreas metropolitanas de Sudáfrica, con expansión a Egipto y Kenia | Corto plazo (≤ 2 años) |

| Etiquetas obligatorias en el frente del envase de 'Alto contenido en azúcar' en Arabia Saudita y EAU | +0.5% | Arabia Saudita, EAU (a nivel nacional), posible adopción en Catar y Kuwait | Mediano plazo (2-4 años) |

| Innovación en sabores, formatos y ocasiones | +0.6% | Global en toda la región de Oriente Medio y África, más intensa en el CCG y Sudáfrica | Mediano plazo (2-4 años) |

| Demografía joven y comportamiento de consumo de aperitivos | +0.7% | Arabia Saudita, EAU, toda África (60% menores de 25 años), Nigeria, Kenia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de chocolates premium y artesanales

En las ciudades del CCG y las áreas metropolitanas de Sudáfrica, los hogares afluentes se inclinan cada vez más hacia las ofertas premium. Optan por barritas de origen único, recetas con leche de camella y líneas artesanales que siguen la filosofía del haba a la tableta. Estos productos premium tienen un precio entre un 30-50% superior al de las tabletas convencionales. Las marcas refuerzan su autenticidad mediante la narrativa de procedencia y la certificación halal. Esta estrategia ha permitido a las etiquetas premium superar la media del mercado en 240 puntos básicos. Tomemos como ejemplo a Mirzam. Tejen narrativas de patrimonio en torno al cacao etíope o tanzano, logrando así colocaciones libres de impuestos. Mientras tanto, Al Nassma se distingue al transformar la leche de camella en sabores únicos, una hazaña difícil de replicar para los gigantes globales. Este auge premium actúa como amortiguador para algunos fabricantes frente a los picos de precios de las materias primas. Su clientela fiel paga gustosamente precios más altos en los lineales por estas ediciones limitadas. En respuesta, los competidores realizan adquisiciones o lanzan SKU artesanales, estratégicamente programados para las oportunidades de obsequio estacional.

Picos de obsequios durante el Ramadán, el Eid y las temporadas de bodas

En 2024, el Ramadán y el Eid representaron entre el 45-53% de los obsequios anuales de chocolate en Arabia Saudita y los EAU[1]Fuente: Fundación Visa, "La bulliciosa economía nocturna del Ramadán", usa.visa.com. Esta tendencia ha incrementado la urgencia para que los fabricantes abastezcan sus inventarios con meses de antelación. Además, las temporadas de bodas en la región desencadenan otro aumento de la demanda, ya que las elegantes cajas de obsequios adquieren protagonismo como moneda social. Mientras que Patchi ajusta hábilmente sus calendarios de producción y sus sets de obsequios con caligrafía árabe para alinearse con estos momentos de mayor actividad, las marcas más pequeñas se enfrentan al desafío del stock no vendido, encontrando difícil reutilizar sus ofertas estacionales. Esta imprevisibilidad del flujo de caja obliga a las empresas a buscar plazos de pago ampliados con los minoristas. En contraste, las corporaciones multinacionales capitalizan sus redes de suministro globales, distribuyendo estratégicamente el exceso de inventario en diversos mercados.

El modelo de tiendas oscuras de las aplicaciones de comercio electrónico impulsando las ventas por impulso

Las plataformas de comercio rápido como Talabat, Noon y Checkers Sixty60 están convirtiendo los antojos nocturnos en cestas completadas con su promesa de entrega en 15 minutos. Este impulso ha aumentado la penetración en línea en los EAU, proyectando que las transacciones de chocolate alcancen el 50% para 2024, un salto significativo desde los dígitos únicos bajos de apenas cinco años antes. Estas plataformas dependen de las tiendas oscuras, que son almacenes estratégicamente ubicados diseñados para almacenar SKU de alta rotación, garantizando tiempos de entrega más rápidos y una experiencia de cliente fluida. Este cambio ha trasladado la visibilidad de los productos desde los lineales físicos tradicionales hacia los resultados de búsqueda en aplicaciones, alterando fundamentalmente el comportamiento de compra de los consumidores. En Sudáfrica, el mercado de comestibles en línea está destinado a expandirse significativamente, con su valor proyectado a subir de USD 22,3 millones en 2025 a USD 59,1 millones para 2029. Este crecimiento pone de relieve la escalabilidad del canal y su potencial para capturar una mayor cuota del mercado de comestibles. Para adaptarse a este panorama en evolución, las marcas ahora invierten en colocaciones patrocinadas y optimizan los metadatos, extendiendo su enfoque más allá de los simples expositores al final del lineal. Estas estrategias se están volviendo esenciales para mantener la visibilidad y asegurar que permanezcan en la mente de los consumidores en un mercado digital cada vez más competitivo.

Etiquetas obligatorias en el frente del envase de "alto contenido en azúcar" en Arabia Saudita y EAU

A partir de mediados de 2025, la SFDA de Arabia Saudita y el ministerio de clima de los EAU exigirán iconos de advertencia en el frente del envase en los productos que superen los 15 g de azúcar por cada 100 g[2]Fuente: Consejo de Exportación de Productos Lácteos de los Estados Unidos, "Arabia Saudita propone límites máximos de sal y azúcar en los alimentos", usdec.org. Esta regulación tiene como objetivo abordar las crecientes preocupaciones de salud relacionadas con el alto consumo de azúcar y fomentar opciones de consumo más saludables. Siguiendo movimientos similares en Chile y el Reino Unido, donde las ventas de aperitivos azucarados se desplomaron en doble dígito durante los primeros 18 meses de implementación, muchas marcas están reformulando sus productos para cumplir con las nuevas directrices. En un movimiento estratégico, Ferrero y Lindt han lanzado barritas con 70% de cacao, posicionando sus líneas de chocolate negro como indulgencias sin culpa para eludir las penalizaciones del etiquetado. Sin embargo, las marcas que no puedan adaptarse al uso de stevia, eritritol o absorber los costos de la reducción de porciones podrían ver sus márgenes de beneficio comprimidos y arriesgarse a perder un valioso espacio en los lineales, lo que podría afectar su presencia y competitividad en el mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la conciencia sanitaria y la sensibilización sobre los riesgos de obesidad/diabetes | -0.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Sudáfrica | Corto plazo (≤ 2 años) |

| Competencia de los dulces tradicionales y otros aperitivos | -0.5% | Toda la región de Oriente Medio (dátiles, kunafa, baklava), Norte de África (halva, lokum) | Mediano plazo (2-4 años) |

| Pérdidas de rendimiento de cacao por la propagación del virus de la mazorca hinchada en Ghana | -1.1% | Cadena de suministro global, impacto agudo en las marcas que se abastecen de África Occidental | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de materias primas premium | -0.6% | Segmento premium en Oriente Medio y África, abastecimiento de origen único en Etiopía y Tanzania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la conciencia sanitaria y la sensibilización sobre los riesgos de obesidad/diabetes

En 2024, Arabia Saudita registró una tasa de obesidad adulta del 27,8%, mientras que los EAU señalaron que el 67,9% de su población fue clasificada como con sobrepeso[3]Fuente: Organización Mundial de la Salud, "Epidemiología de la obesidad e intervenciones de control en Arabia Saudita", emro.who.int. Estas alarmantes estadísticas han impulsado campañas gubernamentales en ambas naciones, especialmente dirigidas a los alimentos azucarados. En respuesta, los consumidores están ajustando sus hábitos: reducen el tamaño de las porciones, se inclinan hacia el chocolate negro y optan por aperitivos alternativos como frutos secos, semillas y barritas bajas en azúcar. Dado el historial de impuestos sobre las bebidas carbonatadas, existe una creciente especulación sobre posibles gravámenes en los productos de confitería, lo que podría impactar aún más el comportamiento de los consumidores y la dinámica del mercado. Esto ha llevado a muchas marcas a acelerar sus esfuerzos de reformulación, enfocándose en reducir el contenido de azúcar e introducir líneas de productos más saludables. Si bien los compradores premium se permiten el chocolate como un lujo aceptable, los consumidores del mercado masivo están reduciendo su frecuencia de compra debido a preocupaciones de salud y posibles aumentos de costos. Este cambio presenta un riesgo de volumen pronunciado para las marcas que se dirigen al mercado masivo, obligándolas a replantear sus estrategias para mantener la competitividad.

Competencia de los dulces tradicionales y otros aperitivos

En Oriente Medio, los rituales culturales celebran los favoritos regionales como los dátiles, la kunafa, el baklava y la halva. Anualmente, la región consume más de 1 millón de toneladas de dátiles, lo que refleja su profunda importancia en las prácticas tradicionales y la vida cotidiana. Estos dulces no solo son parte integral de la identidad cultural, sino que también compiten por las mismas ocasiones de obsequio, a menudo asociados con beneficios percibidos para la salud. La kunafa recién horneada, con su cálida y rica textura y atractivo sensorial, ofrece una experiencia que el chocolate envasado tiene dificultades para rivalizar. Este atractivo único resuena fuertemente entre los consumidores, otorgando a los pequeños productores locales una ventaja distintiva durante los festivales y ocasiones especiales. Aunque el branding, la comodidad y la estabilidad en el estante del chocolate atienden al consumo por impulso y las tendencias modernas de obsequio, los alimentos patrimoniales como la kunafa, el baklava y la halva dominan los obsequios ceremoniales de alto valor. Estos dulces tradicionales simbolizan el orgullo cultural y a menudo se eligen para honrar eventos y relaciones significativas, reforzando su perdurable relevancia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el chocolate negro gana terreno a medida que las narrativas de salud cambian las preferencias

En 2025, el chocolate con leche y el chocolate blanco dominaron el mercado de chocolate de Oriente Medio y África, representando el 68,05% de las ventas. Este dominio subraya la profunda afinidad de los consumidores por estos sabores, especialmente en el comercio minorista masivo y en los contextos de obsequio. Sin embargo, a medida que aumentan las tendencias de conciencia sanitaria que destacan el contenido de azúcar, se produce un sutil cambio. Los compradores se inclinan hacia opciones con mayor contenido de cacao. En respuesta, el chocolate blanco está incorporando sabores regionales como azafrán y agua de rosas, asegurando su relevancia en medio del escrutinio sobre el azúcar. Esta combinación de tradición y sabores innovadores ayuda al chocolate con leche y al chocolate blanco a mantener su estatus, incluso cuando la dinámica del mercado evoluciona.

El chocolate negro emerge como el segmento de más rápido crecimiento, proyectado a crecer a una CAGR del 6,92%, superando al mercado más amplio de chocolate de Oriente Medio y África. Este auge está impulsado por una mayor conciencia sobre la salud cardiovascular y el énfasis regulatorio en el contenido de azúcar, que orienta a los consumidores hacia barritas con 70% de cacao y más. Las marcas premium, como Lindt y Mirzam, están aprovechando esta tendencia, ofreciendo gamas de chocolate negro de origen único que destacan su procedencia y beneficios para la salud. Al mismo tiempo, los productores del mercado masivo experimentan con sustitutos del azúcar en chocolates negros, con el objetivo de atender tanto a consumidores sensibles al precio como al sabor. Con estas estrategias alineadas, el chocolate negro está preparado para capturar una mayor cuota del valor del mercado, incluso mientras el chocolate con leche y el chocolate blanco continúan liderando en volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por forma: las tabletas dominan, pero los pralinés capturan las primas del mercado de obsequios

En 2025, las tabletas dominan el mercado del chocolate en Oriente Medio y África, representando el 81,85% del volumen. Su alineación con la mercancía en el punto de venta y el cumplimiento del comercio rápido impulsa su popularidad. Los tamaños estandarizados y los puntos de precio consistentes garantizan que las tabletas sean fundamentales para mantener ventas estables en supermercados y en aplicaciones de entrega. Este formato impulsa estrategias centradas en el volumen, promoviendo la accesibilidad y fomentando las compras repetidas. Las tabletas son particularmente eficaces para atender a una amplia base de consumidores, ya que ofrecen asequibilidad y comodidad, convirtiéndolas en un elemento básico del consumo cotidiano. En consecuencia, las tabletas sirven como el principal motor de crecimiento para muchas marcas de chocolate regionales, incluso cuando los formatos premium ganan terreno.

Los pralinés, por otro lado, son la estrella emergente del mercado, con proyecciones de una CAGR del 5,72%. Exigen primas de precio del 50-100%, especialmente en momentos de mayor actividad como el Ramadán y las temporadas de bodas. Estos márgenes elevados refuerzan la rentabilidad de la marca, incluso con los pralinés manteniendo una menor cuota de volumen. Las marcas de lujo, como Patchi, invierten fuertemente en surtidos de pralinés, utilizándolos para consolidar su imagen premium y su atractivo como obsequio. Los pralinés suelen asociarse con la indulgencia y la exclusividad, convirtiéndolos en la opción preferida para ocasiones especiales y obsequios de alta gama. Así, mientras las tabletas anclan a las marcas con escala y alcance, los pralinés crean un nicho, enfatizando la diferenciación y el valor estacional.

Por rango de precio: el segmento premium supera al masivo a pesar de su base más pequeña

En Oriente Medio y África, el chocolate de precio masivo domina el mercado del chocolate, representando el 66,60% de las ventas e impulsando la escala de la categoría en general. La prevalencia de este nivel se debe a su asequibilidad, amplia distribución en supermercados y tiendas de conveniencia, y su alineación con los hábitos de consumo diario. Los gigantes globales aprovechan este nivel para lograr ventas de alto volumen, especialmente en las áreas más sensibles al precio de la región. Para capitalizar el comportamiento del consumidor en proceso de mejora en la región sin poner en riesgo su base masiva, muchos están lanzando gamas «premium-lite». Estas ofertas elevan la percepción de la marca manteniéndose al alcance del presupuesto del consumidor medio. La estrategia «premium-lite» permite a las empresas salvar la brecha entre los segmentos masivo y premium, ofreciendo productos que atraen a consumidores aspiracionales mientras se mantiene la asequibilidad. Este enfoque ayuda a las marcas a retener su base de clientes principal mientras atraen nuevos consumidores que buscan una experiencia más refinada.

Mientras tanto, el nivel premium registra el crecimiento más rápido, con una CAGR del 7,78%. Este auge se atribuye a la estratificación de ingresos y la aparición de grupos de consumidores afluentes en ciudades como Dubái, Riad y Johannesburgo. Los compradores en estos centros urbanos valoran la artesanía, las narrativas de origen y la estética del obsequio. Este enfoque permite a las marcas obtener márgenes significativamente más altos por unidad. Además, los consumidores premium tienen una fuerte afinidad por las ediciones limitadas y las experiencias boutique, lo que refuerza la fidelidad a la marca y justifica los precios elevados. El crecimiento del segmento premium también está impulsado por la creciente conciencia de los consumidores sobre los ingredientes de alta calidad y el abastecimiento ético, que resuenan fuertemente entre los compradores afluentes. Sin embargo, las empresas que intentan navegar tanto en los niveles masivo como premium se enfrentan al riesgo de dilución de la marca. Este desafío exige una decisión estratégica: perseguir una escala de liderazgo en costos o posicionarse claramente como artesanal o de lujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de ingrediente: los productos de base vegetal y de origen único ganan terreno

En Oriente Medio y África, el chocolate de base láctea lidera el mercado del chocolate, gracias a su sabor familiar, su textura cremosa y su destacada presencia en tabletas convencionales, barritas y surtidos de obsequios. Los supermercados y las tiendas de conveniencia lo distribuyen ampliamente, y resuena fuertemente con las preferencias de sabor tradicionales. Las barritas lácteas de origen único, con precios entre USD 8-12, atraen a consumidores afluentes al destacar su procedencia única y trazabilidad. Estas barritas suelen destacar el origen de los granos de cacao, creando una percepción premium entre los consumidores que valoran la autenticidad y la calidad. Sin embargo, este enfoque en orígenes específicos del cacao plantea un riesgo: las limitaciones en el suministro y la volatilidad del mercado pueden comprometer los márgenes de beneficio y la disponibilidad del producto. Además, las fluctuaciones en los precios del cacao y los factores geopolíticos en las regiones productoras de cacao agravan aún más estos desafíos, haciendo que la gestión de la cadena de suministro sea fundamental para los fabricantes.

El chocolate de base vegetal emerge rápidamente como el segmento de más rápido crecimiento. Su ascenso está impulsado por la convergencia del posicionamiento vegano, sin lactosa y halal en los principales mercados. Las marcas aprovechan las alternativas de leche de avena y almendra para atender a los consumidores intolerantes a la lactosa y con conciencia ética, conservando al mismo tiempo los sabores indulgentes. Estas alternativas no solo abordan las restricciones dietéticas, sino que también se alinean con la creciente preferencia de los consumidores por productos sostenibles y respetuosos con el medio ambiente. El endurecimiento de las normas de documentación halal juega a favor de estos productos. Los reguladores como la ESMA se inclinan hacia los fabricantes con cadenas de suministro rigurosas y auditables. En consecuencia, las empresas con sistemas de certificación y trazabilidad robustos están preparadas para ampliar sus ofertas de base vegetal, alineándose tanto con los estándares regulatorios como con las demandas de los consumidores. Este cambio también abre oportunidades para la innovación en sabores y formatos, permitiendo a las marcas diferenciarse en un mercado cada vez más competitivo.

Por canal de distribución: el comercio minorista en línea crece rápidamente a medida que las tiendas oscuras redefinen la comodidad

Los supermercados dominan el mercado del chocolate en Oriente Medio y África, con una cuota del 43,65%, al ofrecer una amplia gama de productos, promociones y rangos de precio en un solo lugar. Este dominio subraya la importancia de la visibilidad en el pasillo físico, los expositores secundarios y las promociones en tienda en la estrategia de marca. Los supermercados brindan a los consumidores la comodidad de acceder a diversas opciones de chocolate, atendiendo tanto al consumo cotidiano como a las ocasiones especiales. Las tiendas especializadas y los puntos de venta libres de impuestos atienden al obsequio de lujo, ofreciendo productos de chocolate premium y exclusivos que atraen a consumidores de alta gama. Mientras tanto, las tiendas de conveniencia sirven como puntos de compra por impulso cerca de lugares de trabajo, centros de tránsito y gasolineras, dirigiéndose a clientes en movimiento con paquetes de chocolate más pequeños y listos para consumir. En conjunto, estos puntos de venta físicos mantienen un flujo constante de ventas, incluso cuando los canales en línea crecen.

El comercio minorista en línea emerge rápidamente como el canal líder, creciendo a una CAGR del 6,84%, lo que indica un cambio fundamental en el descubrimiento y la compra de chocolate. Las marcas ahora priorizan las colocaciones patrocinadas y la optimización de búsqueda basada en algoritmos, equiparando su importancia con el espacio tradicional en el lineal a la altura de los ojos. La comodidad de las compras en línea, junto con las recomendaciones personalizadas y los descuentos exclusivos en línea, está impulsando la adopción de plataformas digitales por parte de los consumidores. Dado el clima extremo de la región, garantizar la entrega rápida de chocolate exige envases con aislamiento térmico y una logística mejorada de última milla, favoreciendo a los actores más grandes con los recursos para invertir. A medida que estas capacidades digitales evolucionan, las plataformas en línea están destinadas a desempeñar un papel fundamental en la determinación de la visibilidad de la marca, las estrategias de precios y la fidelidad de los clientes en el mercado del chocolate de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Arabia Saudita, que representa el 42,70% de los ingresos de 2025, capitaliza sus altos ingresos per cápita y las normas culturales que elevan el estatus del chocolate, situándolo junto a los dátiles durante las celebraciones del Ramadán y el Eid, según informó VISA.COM. La sólida cultura de obsequio del país y la preferencia por los productos premium refuerzan aún más su mercado del chocolate. Si bien las etiquetas obligatorias de azúcar previstas para julio de 2025 podrían frenar las ventas de tabletas del mercado masivo, se espera que orienten la demanda hacia las barritas oscuras premium, percibidas como alternativas más saludables. Los EAU, siguiendo las tendencias sauditas, ven sus canales libres de impuestos impulsados por el turismo que amplifica el atractivo de las ofertas premium, con los viajeros internacionales contribuyendo significativamente a las ventas. Tanto Catar como Kuwait, a pesar de sus dimensiones más reducidas, reflejan la riqueza del CCG y su inclinación por los productos premium, impulsada por los altos ingresos disponibles y una creciente inclinación hacia los bienes de lujo. Mientras tanto, Egipto cuenta con una población mayor, pero los desafíos cambiarios y las presiones inflacionarias frenan su gasto per cápita, limitando el potencial de crecimiento del mercado.

Sudáfrica, con una CAGR del 5,98%, atribuye su crecimiento al aumento de los ingresos urbanos y la creciente penetración del comercio electrónico, ambos factores que promueven un cambio hacia los productos premium. La mayor disponibilidad de plataformas en línea ha hecho que los chocolates premium sean más accesibles para un público más amplio. Aunque su consumo per cápita es inferior al del CCG, supera al de sus homólogos del África subsahariana, posicionando a Sudáfrica como un puente entre los volúmenes del mercado masivo y las exploraciones premium. Aunque Nigeria y Kenia muestran promesas a largo plazo, desafíos como los déficits de infraestructura, los altos aranceles y la logística limitada de cadena de frío obstaculizan su adopción convencional inmediata. Sin embargo, sus poblaciones jóvenes y en crecimiento presentan oportunidades significativas para la expansión futura del mercado.

En resumen, mientras que los mercados del CCG ofrecen rentabilidad a corto plazo, se enfrentan a desafíos regulatorios y de salud, como las próximas regulaciones de etiquetado de azúcar. En contraste, las naciones africanas, a pesar de sus obstáculos, presentan una ventaja demográfica a largo plazo, con la creciente urbanización y una clase media en expansión que impulsa la demanda. En todo el panorama del chocolate de Oriente Medio y África, elementos esenciales como la localización de sabores, el cumplimiento de la normativa halal y una sólida estrategia omnicanal son fundamentales para capturar cuota de mercado y garantizar un crecimiento sostenido.

Panorama competitivo

El mercado del chocolate en Oriente Medio y África está moderadamente concentrado. Si bien los gigantes globales como Nestlé, Mondelēz, Mars y Ferrero utilizan estrategias de aprovisionamiento y marketing a nivel mundial, los expertos regionales crean nichos al ofrecer sabores localizados y obtener certificaciones halal. Estos actores regionales atienden a las preferencias específicas de los consumidores, lo que les ayuda a mantener una ventaja competitiva a pesar del dominio de las corporaciones multinacionales.

Los chocolates de leche de camella de Al Nassma, la amplia red de lujo de 160 tiendas de Patchi y los estudios artesanales de haba a la tableta de Mirzam destacan el poder de la resonancia cultural por encima de la mera escala en los mercados premium. Al Nassma, por ejemplo, aprovecha el patrimonio de la región utilizando leche de camella, un ingrediente culturalmente significativo, mientras que las ofertas de lujo de Patchi atraen a consumidores de alta gama que buscan exclusividad. Mientras tanto, Barry Callebaut desempeña un papel fundamental en el suministro B2B, garantizando la estabilidad incluso en medio de la escasez de cacao en Ghana, un proveedor crítico de materias primas para la industria del chocolate.

Las maniobras estratégicas se centran en las ofertas premium, la alineación con el comercio rápido y la innovación estacional. La incursión de los Thorntons de Ferrero en el mercado libre de impuestos de los EAU, la tienda insignia de Lindt en Riad que ofrece pralinés personalizados y la colaboración de Mondelēz con Talabat para entregas rápidas subrayan el impulso hacia el posicionamiento premium y la accesibilidad inmediata. Estas estrategias no solo mejoran la visibilidad de la marca, sino que también atienden a las demandas evolutivas de los consumidores de comodidad y personalización. Mientras que las marcas más pequeñas aprovechan plataformas como Instagram y eventos emergentes para crear su nicho, los desafíos como los costos de cumplimiento y la volatilidad del mercado del cacao a menudo llevan a que sean adquiridas por multinacionales más grandes en busca de autenticidad cultural. Dichas adquisiciones permiten a los actores globales integrar la experiencia local y fortalecer su posición en la región.

Líderes de la industria del chocolate de Oriente Medio y África

Nestle S.A.

Mondelez International Inc.

Mars Incorporated

Ferrero Group

Barry Callebaut

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Chocoholics Café, reconocido por sus indulgentes especialidades de chocolate belga y sus emblemáticas fuentes, se lanza en Arabia Saudita, expandiéndose desde Sri Lanka. Este audaz movimiento trae lujosas experiencias de café con irresistibles postres a los amantes del chocolate en el Reino, marcando una revolución del chocolate en la región.

- Agosto de 2025: La chocolatería italiana Venchi ha abierto su primera tienda en Kuwait en el exclusivo 360 Mall, en asociación con el principal operador regional de franquicias Azadea Group. La boutique refuerza la presencia de Venchi en el Golfo y apunta a consumidores afluentes en medio de la creciente competencia en el segmento de chocolate premium. La tienda ofrece los emblemáticos chocolates artesanales, gelato y pralinés de Venchi, aprovechando el patrimonio italiano y la temporada.

- Abril de 2025: La chocolatería suiza Läderach ha lanzado una losa FrischSchoggi de edición limitada en Arabia Saudita con chocolate negro con trozos de frambuesa y crujientes pistachos, vendida a través de boutiques en línea y físicas. La innovación aprovecha la tendencia global del pistacho impulsada por la viral «barra de chocolate de Dubái», añadiendo un toque ácido-frutal alineado con el posicionamiento de lujo de Läderach.

- Octubre de 2025: Barry Callebaut lanzó su línea de chocolate negro y chocolate con sabor a «leche» de base vegetal y sin lácteos, NXT, en Arabia Saudita para satisfacer la creciente demanda de alimentos de base vegetal. Este lanzamiento estuvo impulsado por las tendencias de los consumidores hacia la salud, la sostenibilidad y el veganismo, y fue presentado en un evento en Riad.

Alcance del informe del mercado de chocolate de Oriente Medio y África

El chocolate es un líquido, sólido o pasta formado a partir de granos de cacao tostados y en polvo que puede consumirse solo o utilizarse como ingrediente aromatizante en otras comidas. El mercado de chocolate de Oriente Medio y África está segmentado por tipo, producto, canal de distribución y geografía. Según el tipo, el mercado está segmentado en chocolate negro y chocolate con leche/blanco. Por producto, el mercado está segmentado en líneas suaves/líneas propias, surtidos en caja, barritas de cuenta, chocolates de temporada, chocolates moldeados y otros tipos de productos. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, minoristas especializados, tiendas de conveniencia/comestibles, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el informe incluye Sudáfrica, Arabia Saudita, los Emiratos Árabes Unidos y el Resto de Oriente Medio y África. Para cada segmento, el tamaño y la previsión del mercado se han realizado en función del valor (en millones de USD).

| Chocolate | Chocolate negro | |

| Chocolate con leche y chocolate blanco | ||

| Por forma | Tabletas y barritas | |

| Bloques moldeados | ||

| Pralinés y trufas | ||

| Otras formas | ||

| Por rango de precio | Masivo | |

| Premium | ||

| Por tipo de ingrediente | Base láctea | |

| Base vegetal | ||

| Origen único | ||

| Por canal de distribución | Supermercado/Hipermercado | |

| Tienda de conveniencia | Chicle azucarado | |

| Comercio minorista en línea | Chicle sin azúcar | |

| Otros | ||

| Sudáfrica |

| Egipto |

| Nigeria |

| Kenia |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Resto de Oriente Medio y África |

| Por tipo de producto | Chocolate | Chocolate negro | |

| Chocolate con leche y chocolate blanco | |||

| Por forma | Tabletas y barritas | ||

| Bloques moldeados | |||

| Pralinés y trufas | |||

| Otras formas | |||

| Por rango de precio | Masivo | ||

| Premium | |||

| Por tipo de ingrediente | Base láctea | ||

| Base vegetal | |||

| Origen único | |||

| Por canal de distribución | Supermercado/Hipermercado | ||

| Tienda de conveniencia | Chicle azucarado | ||

| Comercio minorista en línea | Chicle sin azúcar | ||

| Otros | |||

| Por geografía | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Kenia | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Kuwait | |||

| Resto de Oriente Medio y África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado de chocolate de Oriente Medio y África en 2031?

Se prevé que el mercado alcance USD 7.150 millones para 2031 con una CAGR del 5,45%.

¿Qué país lidera actualmente los ingresos regionales del chocolate?

Arabia Saudita, con el 42,70% de los ingresos de 2025 gracias a los picos de obsequios durante el Ramadán y el Eid.

¿Qué tipo de chocolate se expande más rápidamente en la región?

Se proyecta que el chocolate negro crezca a una CAGR del 6,92% entre 2026 y 2031 a medida que aumentan las preocupaciones de salud.

¿Con qué rapidez crece el comercio minorista de chocolate en línea en la región?

Se espera que las ventas en línea avancen a una CAGR del 6,84%, impulsadas por la entrega de comercio rápido en 15 minutos.

Última actualización de la página el: