Tamaño y Participación del Mercado de Alimentos Orgánicos para Bebés de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

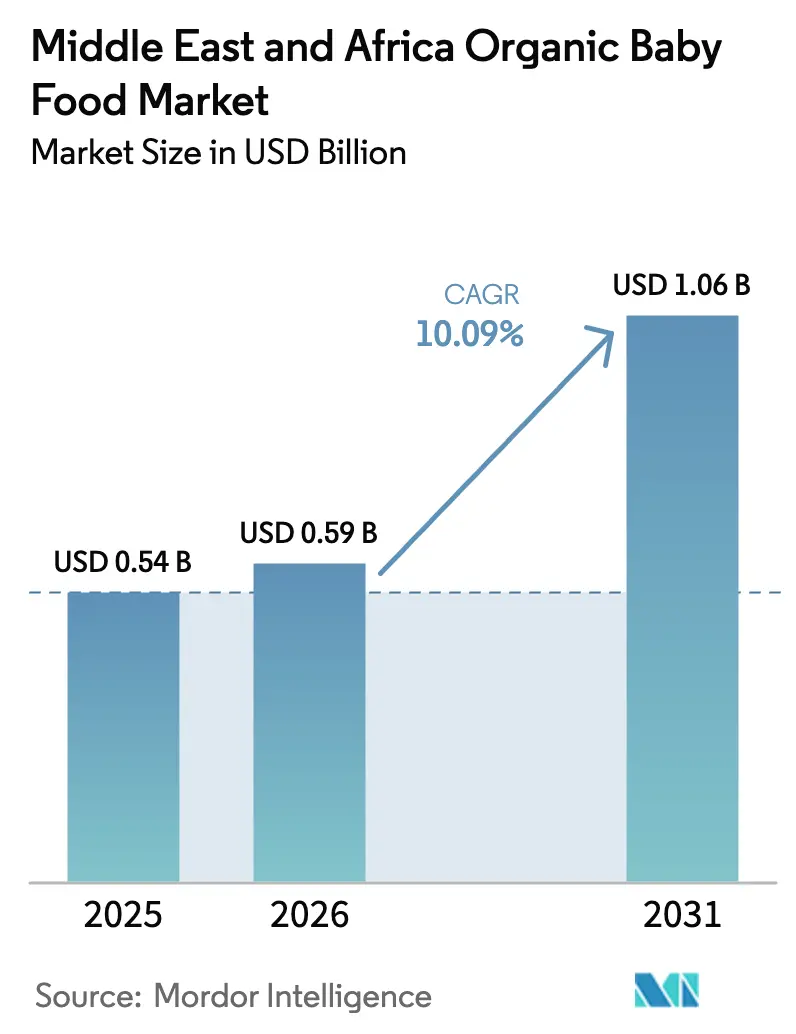

| Tamaño del mercado en el año base (2025) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Orgánicos para Bebés de Oriente Medio y África por Mordor Intelligence

El mercado de alimentos orgánicos para bebés de Oriente Medio y África alcanzó USD 542 millones en 2025, está valorado en USD 598 millones en 2026 y se prevé que llegue a USD 1,06 mil millones en 2031, expandiéndose a una CAGR del 13,18% durante 2026-2031. La riqueza está aumentando en las naciones del Consejo de Cooperación del Golfo (CCG), y una incipiente clase media está emergiendo en Nigeria, Egipto y Sudáfrica. Estos cambios están orientando las prioridades de nutrición infantil hacia productos de etiqueta limpia y libres de pesticidas. En el mercado de alimentos orgánicos para bebés de Oriente Medio y África, las fórmulas lácteas orgánicas premium ocupan un lugar central. Los hospitales y pediatras están alineando sus directrices de alimentación con protocolos globales orientados a la prevención de alergias. Las suscripciones de comercio electrónico, que combinan marcas europeas transfronterizas con una entrega eficiente de última milla, han facilitado que los padres millennials busquen y cambien de producto. Mientras tanto, en Arabia Saudita y los Emiratos Árabes Unidos, los incentivos gubernamentales están promoviendo la agricultura orgánica doméstica, reduciendo la dependencia de las importaciones. Sin embargo, persisten desafíos: brechas de precios persistentes, cuellos de botella en la cadena de frío en el África subsahariana y las complejidades de obtener la doble certificación halal-orgánica. Estos factores segmentan la demanda según los ingresos y la geografía. Sin embargo, con el aumento de la alfabetización en salud y la modernización del comercio minorista, el mercado potencial continúa expandiéndose.

Conclusiones Clave del Informe

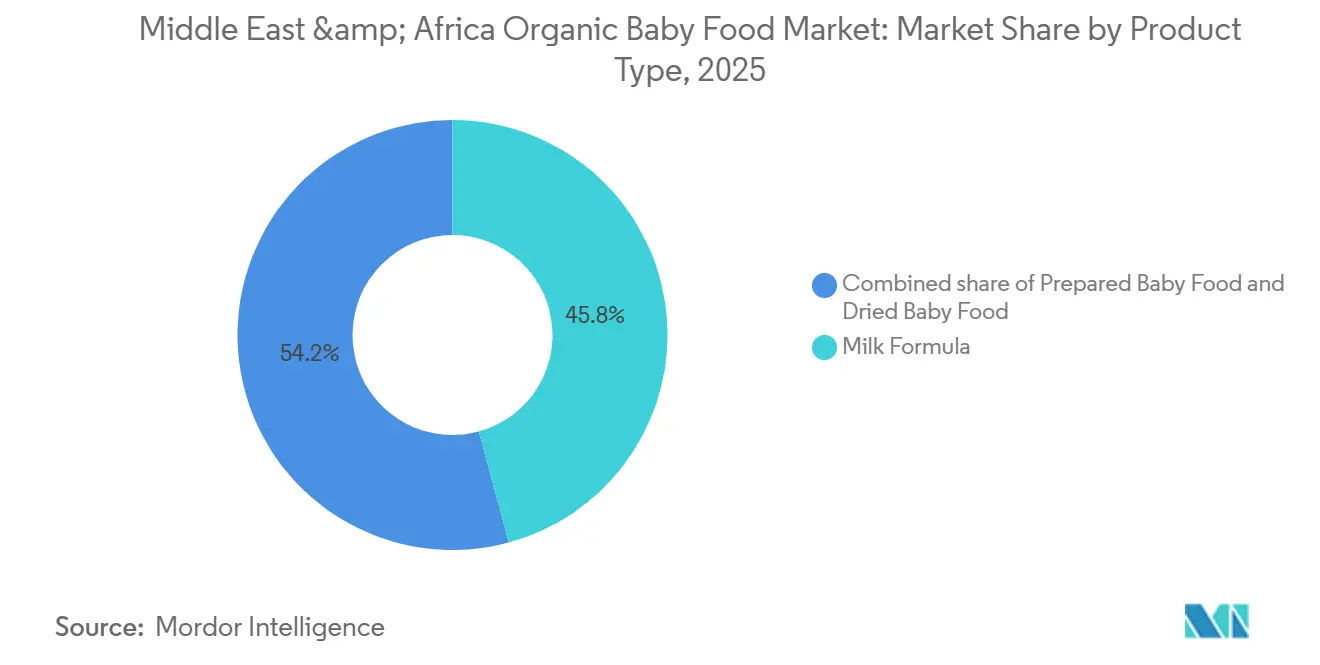

- Por tipo de producto, la fórmula láctea lideró con una participación del 46,24% del mercado de alimentos orgánicos para bebés de Oriente Medio y África en 2025, mientras que los alimentos secos para bebés están en camino de registrar la CAGR más rápida del 14,12% durante 2026-2031.

- Por grupo de edad, los lactantes de 6-12 meses tuvieron una participación en volumen del 41,83% en 2025; se proyecta que el grupo de 12-24 meses crezca a una CAGR del 13,71% hasta 2031.

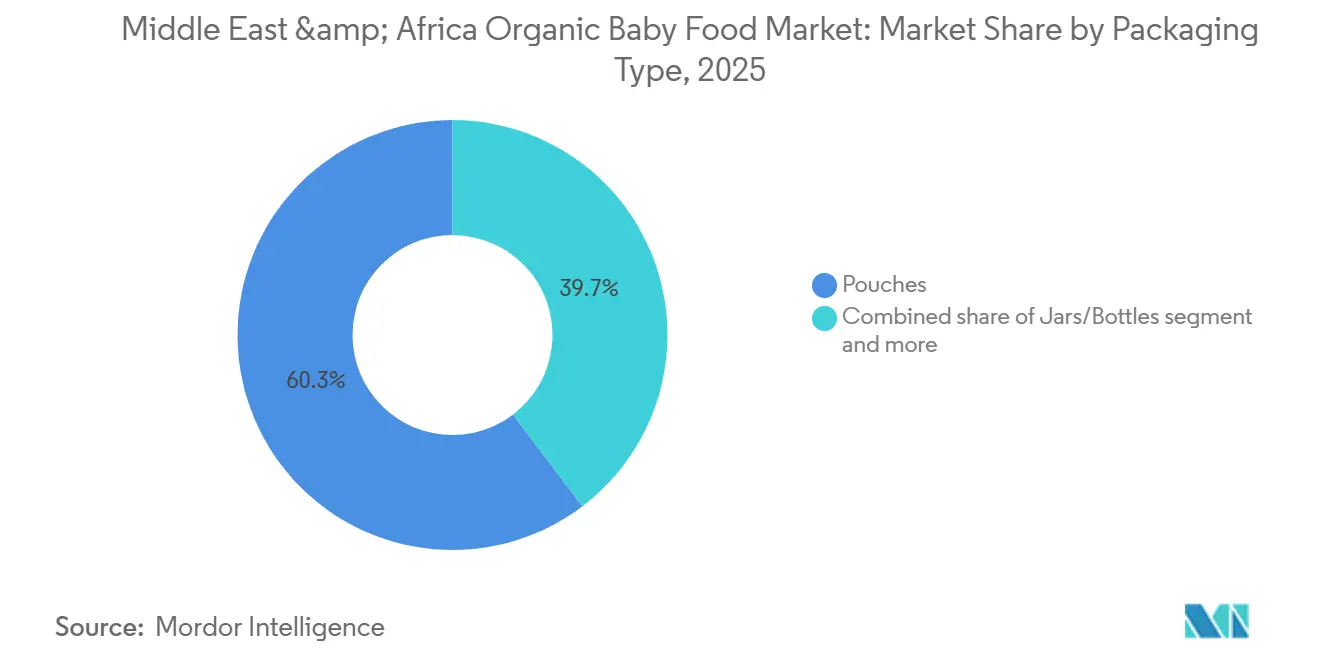

- Por tipo de envase, las bolsas capturaron el 60,34% de los ingresos de 2025, mientras que los cartones estables a temperatura ambiente tienen una previsión de avanzar a una CAGR del 13,25% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados retuvieron una participación del 59,35% en 2025, pero el comercio minorista en línea se está expandiendo a una CAGR del 14,35% hasta 2031.

- Por geografía, Arabia Saudita dominó con una participación del 32,46% en 2025, y Nigeria está preparada para registrar la CAGR más rápida de la región del 13,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos Orgánicos para Bebés de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y urbanización en las metrópolis del CCG y África | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Nigeria, Egipto | Mediano plazo (2-4 años) |

| Aumento de la participación femenina en la fuerza laboral que impulsa la demanda de conveniencia | +2.4% | CCG, Sudáfrica, Egipto urbano | Corto plazo (≤2 años) |

| Expansión de los canales minoristas y de comercio electrónico que amplían el alcance orgánico | +2.1% | Emiratos Árabes Unidos, Arabia Saudita, Nigeria | Corto plazo (≤2 años) |

| Mayor conciencia sobre salud y nutrición en relación con pesticidas/aditivos | +1.9% | CCG, Sudáfrica, Nigeria urbana | Mediano plazo (2-4 años) |

| Incentivos gubernamentales del CCG para la agricultura orgánica doméstica | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Largo plazo (≥4 años) |

| Marcas de venta directa al consumidor transfronterizas lideradas por expatriados dirigidas a la diáspora africana | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles y urbanización en las metrópolis del CCG y África

Entre 2020 y 2025, el PIB per cápita del CCG creció a una tasa anual del 3,2%, superando los promedios mundiales[1]Fuente: Fondo Monetario Internacional, Perspectivas Económicas Regionales, " elibrary.imf.com. Este impulso económico ha llevado a la aparición de densos centros comerciales en ciudades como Riad, Dubái, Doha, Lagos y El Cairo. Estos centros se han convertido en puntos focales para las marcas orgánicas premium, que están asegurando cada vez más espacios privilegiados en los estantes debido a la creciente demanda de los consumidores. Los padres urbanos, especialmente los de doble ingreso, ven progresivamente las etiquetas orgánicas como una salvaguarda contra los retiros de productos por seguridad alimentaria, impulsados por preocupaciones sobre la calidad y seguridad de los productos alimenticios convencionales. Este sentimiento se intensificó notablemente tras un incidente de aflatoxina en Egipto en 2024, que subrayó los riesgos asociados con las opciones alimentarias no orgánicas. En respuesta a esta creciente demanda, empresas europeas, incluidas HiPP y Holle, han establecido estratégicamente centros de distribución en Dubái. Estos centros les permiten optimizar sus cadenas de suministro y reducir los tiempos de entrega a tan solo 24 horas, garantizando un acceso más rápido a los productos orgánicos para los consumidores. Con una elasticidad de ingresos de 1,4, un aumento del 10% en los ingresos disponibles se traduce en un aumento del 14% en el gasto en productos orgánicos, lo que destaca la fuerte correlación entre el crecimiento de los ingresos y el consumo orgánico. Como resultado, el mercado de alimentos orgánicos para bebés en Oriente Medio y África está superando a las categorías básicas tradicionales, reflejando de cerca las tendencias macroeconómicas más amplias y las preferencias cambiantes de los consumidores de la región.

Aumento de la participación femenina en la fuerza laboral que impulsa la demanda de conveniencia

De 2020 a 2025, la participación femenina en la fuerza laboral del CCG aumentó del 23% al 37%[2]Fuente: GASTAT, "La tasa de participación laboral de las mujeres sauditas de GASTAT alcanza el 36,2%, " stats.gov.sa . Este significativo aumento refleja cambios socioeconómicos más amplios, incluida la evolución de los roles de género y las iniciativas gubernamentales para fomentar el empleo femenino. Este cambio ha reducido los tiempos de preparación de comidas en los hogares, impulsando la popularidad de las bolsas orgánicas individuales, que ofrecen una solución conveniente y nutritiva para las familias ocupadas. En Arabia Saudita, los Emiratos Árabes Unidos y Nigeria urbana, las madres trabajadoras están dispuestas a pagar una prima del 25-30% por formatos listos para consumir que se adapten a sus horarios de entrega en guarderías, lo que pone de relieve la creciente demanda de opciones que ahorran tiempo. Como resultado, las ventas de bolsas orgánicas registraron un aumento interanual del 19% en 2025, impulsadas por su practicidad y alineación con las necesidades de la crianza moderna. Cabe destacar que los paquetes bilingües Gerber de Danone encontraron aceptación entre los cuidadores expatriados, abordando la diversidad lingüística de su público objetivo. Las marcas líderes ahora ofrecen suscripciones con envío automático cada quince días, atendiendo las necesidades de los hogares ocupados y garantizando un suministro constante de productos esenciales. Esta conveniencia es especialmente valorada para el grupo de edad de 6-12 meses, fomentando un ciclo de compras repetidas y lealtad a la marca, ya que los padres priorizan tanto la facilidad como la calidad en sus decisiones de compra.

Expansión de los canales minoristas y de comercio electrónico que amplían el alcance orgánico

En 2025, los hipermercados en Arabia Saudita, los Emiratos Árabes Unidos y Egipto ampliaron su superficie de comestibles en un 8,3%, introduciendo pasillos orgánicos dedicados. En el CCG, el comercio electrónico de productos para bebés alcanzó una penetración del 22%, impulsado por los descuentos de suscripción y ahorro de Amazon y las ofertas de entrega combinada de Noon. Las plataformas transfronterizas como iHerb permiten a los padres nigerianos acceder a referencias europeas, evitando los elevados márgenes de los distribuidores del 40-60%. Si bien estas tendencias reducen la participación de las farmacias y tiendas especializadas, al mismo tiempo proporcionan reseñas en tiempo real y datos de trazabilidad, reforzando la confianza en la categoría. Las marcas que aprovechan el análisis omnicanal están ajustando los calendarios de promoción basándose en las señales del carrito de compras, mejorando las tasas de conversión durante la crucial ventana de alimentación del primer año, conocida por su alto valor de vida útil. Además, la creciente adopción de sistemas de pago digital ha agilizado aún más la experiencia de comercio electrónico, fomentando las compras repetidas.

Mayor conciencia sobre salud y nutrición en relación con pesticidas/aditivos

Entre 2020 y 2024, los casos de alergias pediátricas en el CCG aumentaron un 12%. En respuesta, los médicos comenzaron a abogar por fórmulas libres de pesticidas. Un estudio revisado por pares en 2024 reveló que los lactantes que consumían fórmula orgánica tenían un 23% menos de metabolitos de organofosforados en sus excreciones. Este hallazgo ganó tracción en los foros de crianza en lengua árabe. En 2024, la Autoridad Saudita de Alimentos y Medicamentos reforzó las regulaciones al exigir la divulgación en el envase de las pruebas de residuos de pesticidas. Los influenciadores destacan con frecuencia el contraste entre las mezclas convencionales, que a menudo contienen aceite de palma o azúcares añadidos, y las líneas orgánicas que presumen de una "garantía de cero pesticidas" de marcas como Organix. Estas narrativas centradas en la salud elevan el valor percibido de estos productos, ayudando a mitigar la sensibilidad al precio entre los consumidores de ingresos medios y altos. La creciente conciencia sobre las opciones libres de pesticidas está reformando las decisiones de compra en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium que limitan la adopción entre consumidores sensibles al precio | −1.8% | Nigeria, Egipto, Marruecos | Corto plazo (≤2 años) |

| Cadena de frío y logística débiles en el África subsahariana | −1.4% | Nigeria, Kenia, África subsahariana en general | Mediano plazo (2-4 años) |

| Retrasos por la compleja doble certificación halal-orgánica | −0.9% | CCG, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Volatilidad climática en el suministro de materias primas orgánicas | −0.7% | Marruecos, Nigeria, Egipto | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium que limitan la adopción entre consumidores sensibles al precio

En Lagos y Nairobi, la fórmula infantil orgánica se vende a USD 35-45 por lata de 800 gramos, casi el doble del precio de las alternativas convencionales, lo que limita su adopción al quintil de ingresos más alto. Un aumento del 28% en los costos de importación de productos europeos, debido a la depreciación de la moneda egipcia en 2024, provocó aumentos de precios en la cadena y una posterior caída en las ventas unitarias. Los procesadores locales más pequeños tienen dificultades con las economías de escala; por ejemplo, la empresa emergente keniana Orgaomi, obstaculizada por brechas de capital de trabajo en la adquisición de materias primas, opera al 60% de su capacidad. Tanto en Marruecos como en Egipto, los padres a menudo diluyen la fórmula orgánica para prolongar su uso o recurren a purés caseros, socavando la intención nutricional de la fórmula. Sin reducciones de precios significativas, las referencias de ingeniería de valor, como los sobres de recarga de 200 gramos, podrían ser la única solución para llegar a un segmento demográfico de ingresos más amplio. Sin embargo, abordar las ineficiencias de la cadena de suministro también podría ayudar a reducir costos y mejorar la accesibilidad.

Cadena de frío y logística débiles en el África subsahariana

La cobertura de la cadena de frío en el África subsahariana se sitúa en apenas el 28%, en marcado contraste con el 85% del CCG, lo que dificulta la distribución de yogur orgánico y purés frescos. En Nigeria, los minoristas lidian con cortes de energía de 12 horas en las zonas rurales, lo que los obliga a limitar su oferta a bolsas y polvos estables a temperatura ambiente[3]Fuente: Agencia Internacional de Energía, " Perspectivas Energéticas de África, " iea.org. Los costos de flete desde Mombasa hasta Nairobi añaden USD 0,80 adicionales por kilogramo, y los retrasos en la aduana pueden extender los plazos de entrega hasta dos semanas, tensando el capital de trabajo. En Sudáfrica, los episodios de cortes de carga llevaron a Woolworths a adoptar cartones tetra-pak. Estos cartones pueden soportar picos de temperatura ambiente, pero sacrifican cierta diferenciación de sabor. Aunque las unidades piloto de refrigeración solar han demostrado ser técnicamente viables, una brecha de financiamiento significativa de USD 200 millones obstaculiza las implementaciones a nivel nacional. Abordar estos desafíos es fundamental para mejorar la eficiencia de la cadena de suministro en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fórmula como Ancla, los Formatos Secos se Aceleran

En 2025, la fórmula láctea orgánica representó el 46,24% de los ingresos totales del mercado de alimentos orgánicos para bebés en Oriente Medio y África. Este dominio está respaldado por sólidos avales de los hospitales y prácticas de alimentación infantil arraigadas, especialmente en la región del CCG. Las mezclas de seguimiento, ahora enriquecidas con DHA y probióticos, están ampliando el atractivo de las preferencias orgánicas más allá de la fase inicial de lactancia materna, garantizando una amplia aceptación entre los padres. Aunque la alta penetración de mercado del segmento podría moderar las tasas de crecimiento, está previsto que mantenga alrededor de un 43% de participación en los ingresos hasta 2031, gracias a los continuos avales médicos. Las variantes especiales, como las fórmulas hidrolizadas y sin lactosa, están ganando terreno, aunque a menor escala, ya que abordan las crecientes preocupaciones sobre alergias, fortaleciendo aún más la resiliencia de la categoría.

Los alimentos secos para bebés son el subsegmento de más rápido crecimiento, con una proyección de expansión a una CAGR del 14,12% hasta 2031. Su popularidad se debe a los cereales en porciones controladas y los polvos liofilizados, que ofrecen conveniencia estable a temperatura ambiente para los hogares ocupados y las madres trabajadoras. Se anticipa que el tamaño del mercado para esta categoría en Oriente Medio y África saltará de USD X millones en 2026 a USD Y millones en 2031, con su participación en los ingresos aumentando del 22% al 27%. Si bien los purés en frascos preparados gozan de popularidad en los canales minoristas premium del CCG, encuentran desafíos logísticos en los mercados más amplios del África subsahariana, lo que subraya la ventaja de escalabilidad de los formatos secos. Esta trayectoria de crecimiento refleja la creciente diversificación a medida que las familias introducen alimentos sólidos durante las etapas de desarrollo de sus niños pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Pico de Destete, Impulso en Niños Pequeños

En 2025, los lactantes de 6 a 12 meses lideraron el mercado de alimentos orgánicos para bebés en Oriente Medio y África, representando el 41,83% del volumen total. Este aumento en la demanda se alinea con el respaldo de los pediatras a la alimentación complementaria, marcando un cambio fundamental desde la lactancia materna exclusiva o la fórmula. Las marcas aprovechan hábilmente este momento, distribuyendo kits de inicio a través de las salas de maternidad y los canales minoristas hospitalarios. Mientras tanto, el segmento de 0 a 6 meses refuerza este dominio impulsando las ventas de fórmula orgánica. Sin embargo, las campañas que promueven la lactancia materna natural en Sudáfrica y Egipto han moderado ligeramente este crecimiento. En general, el énfasis en el segmento infantil subraya el profundo compromiso de la región con la nutrición temprana.

Mientras tanto, el segmento de niños pequeños, que abarca las edades de 12 a 24 meses, está en rápido ascenso. Se proyecta que crezca a una CAGR del 13,71% hasta 2031, a medida que los padres optan cada vez más por alimentos orgánicos para comer con los dedos y aperitivos. Esta tendencia es una medida proactiva contra las exposiciones químicas percibidas, impulsando la demanda de ofertas innovadoras como aperitivos inflados, yogures derretidos y purés para autoalimentación. El mercado para este grupo de edad está preparado para una expansión significativa, ocupando más espacio en los estantes minoristas y ramificándose más allá de los purés tradicionales. A medida que los hogares transitan de la etapa infantil a la de niño pequeño, la participación en volumen del grupo más joven puede disminuir, pero esto no indica un declive. En cambio, destaca una aceptación más amplia de los alimentos orgánicos para bebés, consolidando su estatus como producto básico en múltiples etapas del crecimiento de un niño.

Por Tipo de Envase: Predominio de las Bolsas, Auge de los Cartones

En 2025, las bolsas representaron el 60,34% de los ingresos en el mercado de envases de alimentos orgánicos para bebés en Oriente Medio y África. Su creciente popularidad puede atribuirse a características como la conveniencia de alimentación con una sola mano y los diseños resellables, que se adaptan a los estilos de vida urbanos. Marcas como HiPP están abordando proactivamente las preocupaciones de sostenibilidad con innovaciones compostables, contrarrestando el rechazo a los residuos plásticos mientras garantizan que la funcionalidad permanezca intacta. Mientras tanto, los frascos de vidrio refuerzan esta posición de liderazgo en los canales minoristas premium del CCG. Aquí, el atractivo de la pureza percibida impulsa la preferencia del comprador, incluso frente a los elevados costos de flete y rotura. Si bien los envases institucionales a granel atienden eficazmente a hospitales y guarderías, su limitada presencia en el comercio minorista subraya el dominio de las bolsas como formato preferido por los consumidores.

Los cartones estables a temperatura ambiente están emergiendo como la opción de envase de más rápido crecimiento, con proyecciones que indican una sólida CAGR del 13,25% hasta 2031. Este aumento es en gran medida una respuesta a los desafíos de refrigeración que se enfrentan fuera de los principales centros metropolitanos, allanando el camino para una mayor aceptación en el mercado. Los minoristas se están inclinando hacia los cartones, no solo por su reciclabilidad sino también por su visibilidad, con exhibiciones en cabeceras de góndola que impulsarán su participación de mercado en el sector de alimentos orgánicos para bebés de Oriente Medio y África hasta los valores bajos y medios del 20% para 2031. Si bien las bolsas continuarán liderando, se espera que su dominio disminuya a medida que las presiones regulatorias y los sentimientos cambiantes de los consumidores impulsen las transiciones de materiales. Estas tendencias subrayan una evolución más amplia en los envases, orientándose hacia la sostenibilidad mientras se mantiene la conveniencia en diversos paisajes regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Columna Vertebral de los Hipermercados, Auge Digital

En 2025, los supermercados e hipermercados lideraron el mercado de alimentos orgánicos para bebés en Oriente Medio y África, representando el 59,35% de los ingresos totales. Las principales cadenas como Carrefour, Lulu y Panda dedicaron hasta 6 metros lineales de espacio en estantes a las referencias orgánicas, mejorando la visibilidad e impulsando las compras por impulso. La introducción de productos orgánicos de marca propia no solo ha intensificado la competencia de precios, sino que también ha hecho que estos productos sean más accesibles para los compradores convencionales. En las zonas urbanas del CCG, las farmacias sirven como centros de asesoramiento, con farmacéuticos que orientan las elecciones de marca para los nuevos padres. En contraste, las boutiques especializadas están perdiendo terreno, obstaculizadas por una gama de productos limitada y precios más altos en comparación con los minoristas masivos.

Los canales en línea son el segmento de distribución de más rápido crecimiento, con una CAGR del 14,35% hasta 2031. Su crecimiento está impulsado por ofertas como umbrales de envío gratuito, suscripciones de reabastecimiento automático y una amplia variedad de productos, que atraen a padres expertos en tecnología que priorizan la conveniencia. Para 2031, el segmento de comercio electrónico del mercado de alimentos orgánicos para bebés en Oriente Medio y África está preparado para superar los USD Z millones, reclamando una participación estimada del 28% del canal. Si bien los hipermercados seguirán siendo fundamentales para las compras de prueba y las compras al por mayor, están adoptando cada vez más servicios de recogida en tienda para mantenerse competitivos frente a los actores exclusivamente digitales. Esta tendencia destaca un cambio significativo hacia estrategias omnicanal, que atienden a los horarios ocupados de los hogares modernos.

Análisis Geográfico

Arabia Saudita, que representa el 32,46% de los ingresos de 2025, impulsa la demanda gracias a las reformas de Visión 2030. Estas reformas no solo aumentaron la participación femenina en la fuerza laboral al 37%, sino que también introdujeron etiquetas transparentes de pruebas de pesticidas, favoreciendo los valores predeterminados orgánicos. En 2025, el gobierno asignó USD 120 millones en subsidios para iniciar el cultivo local de ingredientes, con el objetivo de lograr un 25% de autosuficiencia para 2028. Sin embargo, fuera de las principales ciudades como Riad y Yeda, la sensibilidad al precio limita la penetración del mercado. En respuesta, las marcas están experimentando con sobres de recarga y envases de menor cantidad. El crecimiento del mercado está respaldado además por la creciente conciencia de los consumidores sobre los beneficios de los productos orgánicos.

Los Emiratos Árabes Unidos, con una participación de mercado del 24% en 2025, están impulsados por la preferencia de su población expatriada del 88% por las marcas europeas conocidas. La sólida infraestructura logística de Dubái, combinada con una tasa de penetración del 26% en el comercio electrónico de productos para bebés, garantiza ciclos de cumplimiento rápidos. Además, los incentivos para la agricultura doméstica que reducen a la mitad los costos de certificación están fomentando un suministro local, potencialmente estabilizando el mercado frente a las fluctuaciones cambiarias vinculadas a las importaciones. La ubicación estratégica de los Emiratos Árabes Unidos como centro comercial también mejora su capacidad para atender la demanda regional de manera eficiente. Turquía, que se sitúa en la línea como consumidor y proveedor, tiene una participación de mercado del 11%. Esto está respaldado por un crecimiento del 9,2% en la superficie orgánica, alineado con los subsidios de la Unión Europea. Sudáfrica, con una participación del 9%, se beneficia de redes minoristas establecidas. Sin embargo, los recientes episodios de cortes de carga han puesto de relieve las ventajas del envase estable a temperatura ambiente.

Mientras tanto, Nigeria, aunque modesta en ingresos en 2025, ostenta el crecimiento más pronunciado de la región con una CAGR del 13,21%. Este aumento está impulsado por una floreciente clase media en Lagos y una creciente defensa de la nutrición en las redes sociales. La posición estratégica de Turquía como puente entre Europa y Asia fortalece aún más su papel en el mercado. Egipto, con una participación del 7%, y Marruecos con el 5%, lidian con desafíos cambiarios y climáticos. Estos problemas inflan las facturas de importación y reducen el poder adquisitivo de los consumidores. La docena restante de mercados, incluidos Kenia y Senegal, contribuyen con un 12% adicional. Si bien enfrentan desafíos incipientes en la cadena de suministro, presentan oportunidades significativas para los participantes ágiles. Se espera que los esfuerzos para mejorar la infraestructura y agilizar las cadenas de suministro en estos mercados desbloqueen un mayor potencial de crecimiento.

Panorama Competitivo

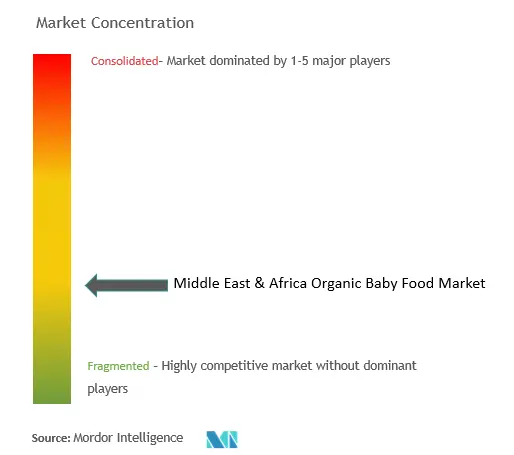

En Oriente Medio y África, el mercado de alimentos orgánicos para bebés está moderadamente concentrado. Si bien los gigantes multinacionales aprovechan su escala, no monopolizan el mercado. Nestlé, Danone y Abbott dominan el segmento de fórmula infantil, utilizando estrategias como muestras hospitalarias, cumplimiento halal y publicidad personalizada. Las marcas europeas como HiPP, Holle y Hero Group obtienen precios premium en los hipermercados del CCG y las tiendas en línea orientadas a expatriados. Los actores regionales como Orgaomi de Kenia y Le Lionceau de Senegal aprovechan las cadenas de suministro locales, pero enfrentan desafíos con el capital de trabajo y las redes de agricultores fragmentadas. Estas dinámicas crean un entorno competitivo donde tanto los actores globales como los regionales se esfuerzan por mantener o aumentar su participación de mercado.

La tecnología está creando nuevas ventajas en el mercado. Por ejemplo, el piloto de cadena de bloques de FrieslandCampina en los Emiratos Árabes Unidos mejora la transparencia a nivel de lote, reduciendo los riesgos de falsificación. De manera similar, Arla Foods emplea inteligencia artificial para la previsión de la demanda, reduciendo las roturas de stock en el CCG en un 22% y garantizando la frescura del producto. El enfoque en la innovación se inclina fuertemente hacia la fortificación de etiqueta limpia: Abbott obtuvo una patente en 2024 para una mezcla orgánica de proteína hidrolizada, mientras que Nestlé está desarrollando un cereal fortificado con probióticos destinado a aliviar los cólicos. Estos avances tecnológicos no solo mejoran la eficiencia operativa, sino que también mejoran la confianza y satisfacción del consumidor.

Si bien los retrasos en la certificación y los gastos de cumplimiento representan desafíos para los nuevos participantes, beneficiando a los actores establecidos, los nuevos participantes de venta directa al consumidor transfronterizos están reformando el panorama. Al eliminar las capas de distribuidores, pueden ofrecer precios competitivos, capturando un valor de mercado significativo. Este cambio es particularmente atractivo para los consumidores sensibles al precio que buscan alimentos orgánicos de calidad para bebés a costos más bajos. Como resultado, el mercado está siendo testigo de una redistribución gradual del valor, con los modelos de venta directa al consumidor ganando terreno y desafiando los canales de distribución tradicionales.

Líderes de la Industria de Alimentos Orgánicos para Bebés de Oriente Medio y África

Nestle SA

Hero Group

Arla Foods Group

Danone SA

Hipp Gmbh & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Tras su acreditación halal en enero de 2026, Else Nutrition colaboró con Majid Al Futtaim para lanzar su fórmula orgánica para niños pequeños a base de plantas en 85 hipermercados Carrefour en los Emiratos Árabes Unidos y Arabia Saudita.

- Enero de 2026: Nestlé inauguró una instalación de alimentos orgánicos para bebés de USD 45 millones en Dubai Industrial City, con el objetivo de satisfacer la creciente demanda de alimentos orgánicos para bebés en la región. Esta inversión aumenta la capacidad de producción regional de la empresa en un 30% y se alinea con sus objetivos de sostenibilidad al comprometerse a obtener el 40% de sus ingredientes localmente para 2028.

- Noviembre de 2025: Danone adquirió una participación del 60% en Le Lionceau, una empresa senegalesa especializada en productos alimenticios para bebés. Este movimiento estratégico permite a Danone fortalecer su presencia en el mercado de África Occidental aprovechando la red de distribución establecida de Le Lionceau. Además, la adquisición garantiza un suministro confiable de mijo orgánico, un ingrediente clave en las ofertas de productos de la empresa.

- Octubre de 2025: HiPP ha lanzado una bolsa compostable con certificación TÜV en los Emiratos Árabes Unidos, alineándose con el creciente enfoque de la región en soluciones de envases sostenibles. Este desarrollo se produce mientras los reguladores de los Emiratos Árabes Unidos deliberan sobre la implementación de una prohibición de envases alimentarios no reciclables para 2027.

Alcance del Informe del Mercado de Alimentos Orgánicos para Bebés de Oriente Medio y África

Los alimentos orgánicos para bebés se fabrican utilizando ingredientes cultivados o procesados sin fertilizantes sintéticos ni pesticidas. El mercado de alimentos orgánicos para bebés de Oriente Medio y África está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, la segmentación incluye fórmula láctea, alimentos preparados para bebés, alimentos secos para bebés y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas en Oriente Medio y África, incluidos los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Fórmula Láctea | Fórmula Infantil |

| Fórmula Láctea de Seguimiento | |

| Fórmula Láctea de Crecimiento | |

| Fórmula Especial | |

| Alimentos Preparados para Bebés | |

| Alimentos Secos para Bebés |

| 0-6 Meses |

| 6-12 Meses |

| 12-24 Meses |

| Más de 24 Meses |

| Bolsas |

| Frascos/Botellas |

| Tetra-Pak/Cartones |

| Otros |

| Supermercados/Hipermercados |

| Farmacias y Droguerías |

| Tiendas Especializadas |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Turquía |

| Sudáfrica |

| Nigeria |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fórmula Láctea | Fórmula Infantil |

| Fórmula Láctea de Seguimiento | ||

| Fórmula Láctea de Crecimiento | ||

| Fórmula Especial | ||

| Alimentos Preparados para Bebés | ||

| Alimentos Secos para Bebés | ||

| Por Grupo de Edad | 0-6 Meses | |

| 6-12 Meses | ||

| 12-24 Meses | ||

| Más de 24 Meses | ||

| Por Tipo de Envase | Bolsas | |

| Frascos/Botellas | ||

| Tetra-Pak/Cartones | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias y Droguerías | ||

| Tiendas Especializadas | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué participación de mercado tiene la fórmula láctea?

La fórmula láctea lidera con una participación del 64% del mercado de alimentos orgánicos para bebés de Oriente Medio y África en 2025.

¿A qué velocidad está creciendo el mercado en general?

El mercado se está expandiendo a una CAGR del 12,4% de 2025 a 2031.

¿Qué crecimiento se espera para los alimentos infantiles?

Los alimentos infantiles para bebés de 6-12 meses proyectan un crecimiento en volumen del 41% para 2025, mientras que los de 12-24 meses registran un aumento del 13,7%.

¿Qué hay de las tendencias en envases?

Los productos en bolsa capturaron el 60% de las ventas de 2025, con una previsión de que los cartones estables a temperatura ambiente avancen un 13%.

Última actualización de la página el: