Tamaño y Participación del Mercado de Productos de Reemplazo de Comidas de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

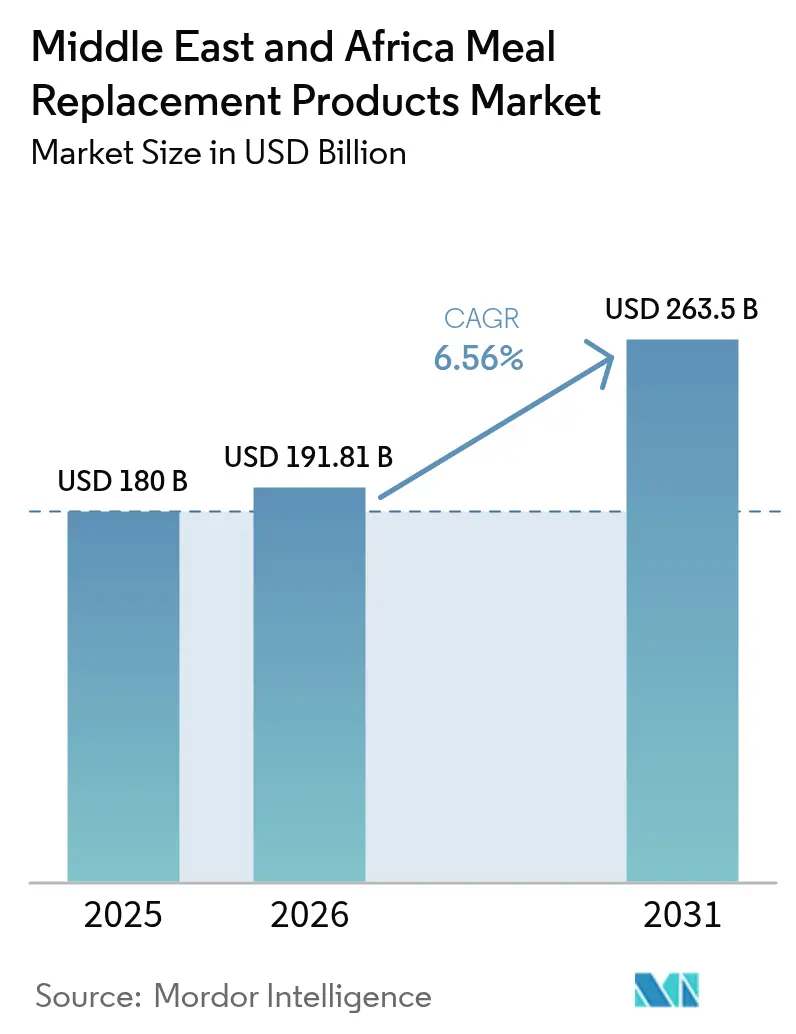

| Tamaño del mercado en el año base (2025) | 180 Mil millones de dólares |

| Tamaño del Mercado (2026) | 191.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 263.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Reemplazo de Comidas de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de productos de reemplazo de comidas de Oriente Medio y África crezca de USD 180 millones en 2025 a USD 191,81 millones en 2026 y se prevé que alcance USD 263,5 millones en 2031 a una CAGR del 6,56% durante el período 2026-2031. Esta trayectoria refleja una confluencia de escasez de tiempo impulsada por la urbanización, la modernización regulatoria en los estados del Consejo de Cooperación del Golfo y el giro de las marcas multinacionales de nutrición hacia huellas de fabricación localizadas. Nigeria es el mercado de mayor crecimiento, impulsado por una CAGR del 8,41% hasta 2030, ya que una población joven y el aumento de los ingresos disponibles impulsan el gasto en alimentos funcionales. Sudáfrica mantuvo un sólido impulso, respaldado por un comercio moderno denso y la familiaridad del consumidor con los alimentos fortificados, mientras que el compromiso de inversión manufacturera de Nestlé en Arabia Saudita por USD 7.000 millones señala la localización a largo plazo de las cadenas de suministro. Las innovaciones en empaque que toleran temperaturas de almacenamiento de 45 °C en almacenes, más los programas de bienestar corporativo que subvencionan la nutrición en el lugar de trabajo, están ampliando los casos de uso y alentando la entrada de marcas multinacionales.

Conclusiones Clave del Informe

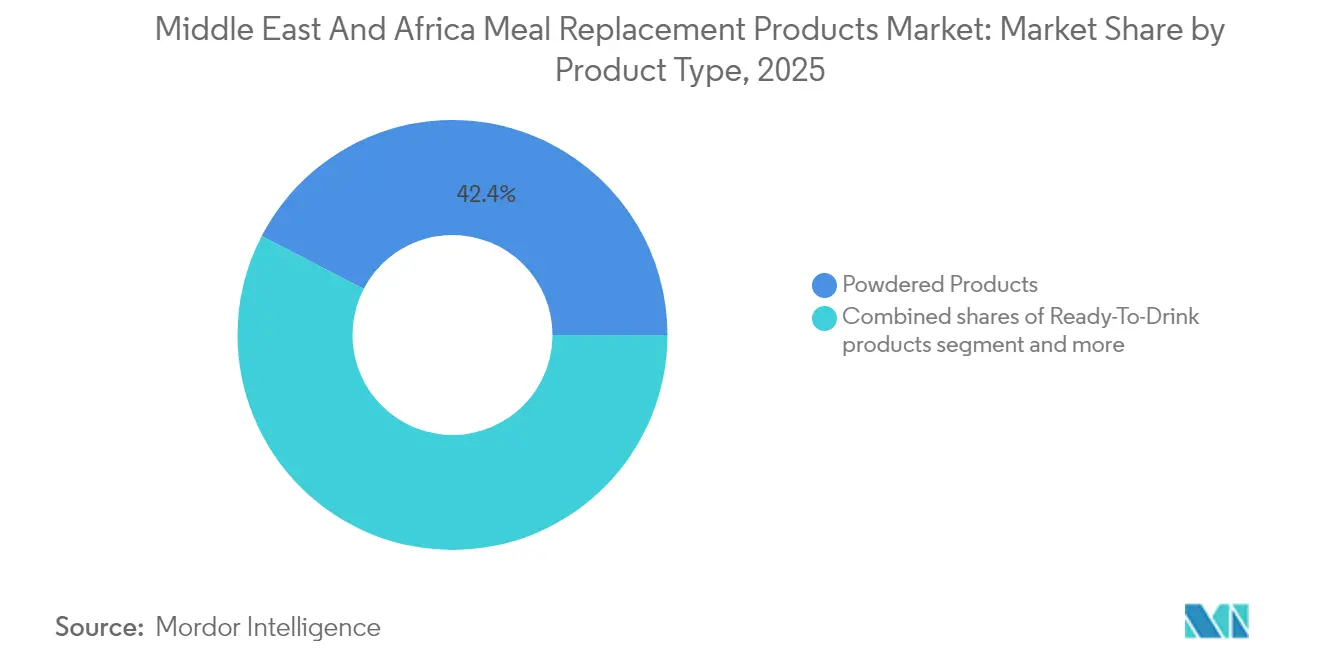

- Por tipo de producto, los productos en polvo capturaron el 42,38% de la participación del mercado de productos de reemplazo de comidas en 2025. Los formatos listos para beber se están expandiendo a una CAGR del 7,12% hasta 2031.

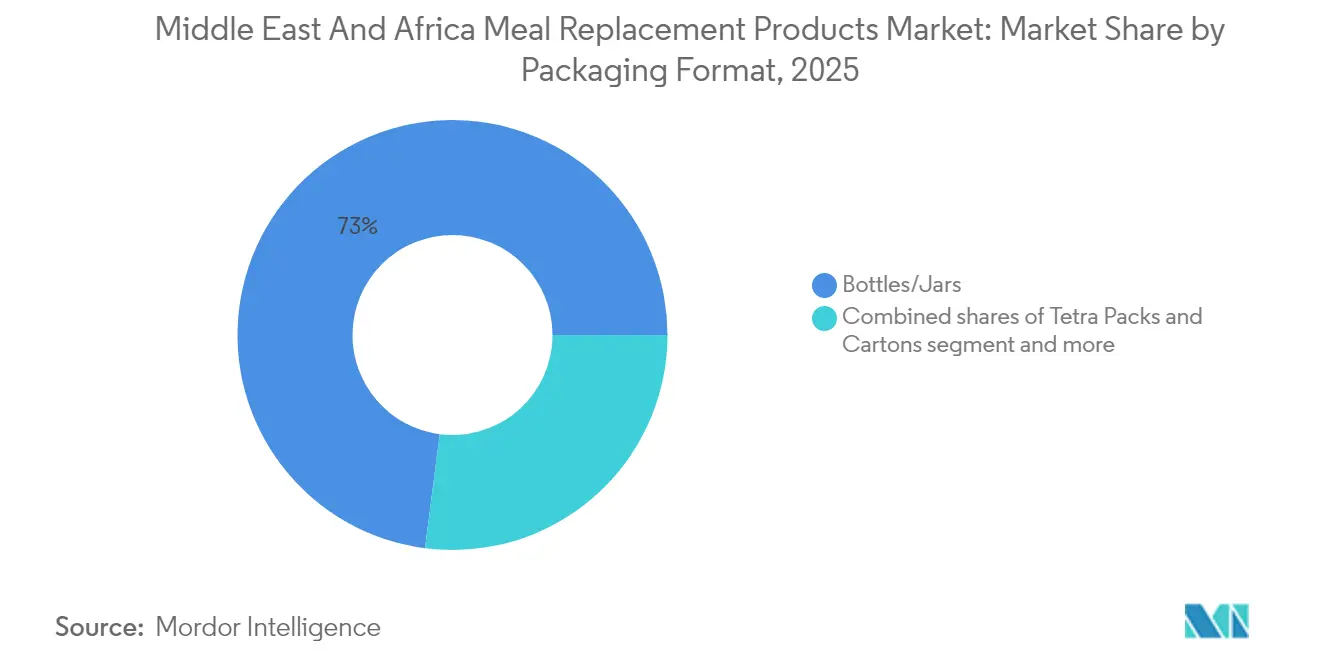

- Por formato de empaque, las botellas y frascos representaron el 72,96% del tamaño del mercado de productos de reemplazo de comidas en 2025, y se prevé que los envases Tetra Pak y cartones crezcan a una CAGR del 6,88% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 50,61% de los ingresos de 2025, mientras que los minoristas en línea registraron la CAGR proyectada más alta del 7,35% hasta 2031.

- Por geografía, Nigeria registra la CAGR más sólida del 8,02% hasta 2031; Sudáfrica representó el 12,31% de los ingresos regionales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Reemplazo de Comidas de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de opciones de comida convenientes y nutritivas impulsada por estilos de vida agitados | +1.8% | Global, con mayor intensidad en los centros urbanos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Mediano plazo (2-4 años) |

| El aumento de la conciencia sobre la salud y el fitness impulsa el crecimiento en los reemplazos de comidas enriquecidos con proteínas | +1.5% | Global, más fuerte en los estados del Consejo de Cooperación del Golfo y Sudáfrica | Largo plazo (≥ 4 años) |

| La expansión de las plataformas de comercio electrónico mejora la accesibilidad global y la visibilidad de las marcas | +1.3% | Global, acelerándose en Nigeria, Kenia y Arabia Saudita | Corto plazo (≤ 2 años) |

| Las iniciativas de bienestar en el lugar de trabajo promueven los reemplazos de comidas como opciones saludables para llevar | +0.9% | Centros corporativos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Mediano plazo (2-4 años) |

| La creciente conciencia sobre el control de porciones y la gestión calórica respalda el uso de reemplazos de comidas | +0.8% | Estados del Consejo de Cooperación del Golfo, Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Las innovaciones en tecnología alimentaria mejoran el sabor, la textura, la vida útil y el valor nutricional | +0.7% | Global, con concentración de I+D en Sudáfrica y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Opciones de Comida Convenientes y Nutritivas Impulsada por Estilos de Vida Agitados

Las tasas de urbanización que superan el 80% en los Emiratos Árabes Unidos y el 67% en Sudáfrica están comprimiendo las ventanas de preparación de comidas, lo que indica que los consumidores de Oriente Medio ahora priorizan la conveniencia sobre el precio al seleccionar alimentos envasados. Este cambio conductual se amplifica por el aumento de los hogares con doble ingreso y los prolongados tiempos de desplazamiento en megaciudades como Lagos y Johannesburgo, donde la congestión del tráfico promedia 2 horas diarias. Tiger Brands capitalizó esta tendencia en octubre de 2023 al lanzar su gama Jungle Oats Drink, un desayuno listo para beber a base de plantas que apunta a la tendencia de consumo de snacks y la asequibilidad, posicionándolo como una solución funcional para llevar con cinco variantes de sabor vinculadas a afirmaciones de salud específicas, como el bienestar cardíaco y el apoyo inmunológico. La convergencia de la escasez de tiempo y la conciencia nutricional está impulsando a las marcas a reformular productos con bases de granos integrales y perfiles de micronutrientes fortificados, abordando el doble mandato de velocidad y salud que las comidas rápidas tradicionales no logran satisfacer. Los marcos regulatorios en Arabia Saudita y los Emiratos Árabes Unidos, que requieren el etiquetado de densidad nutricional bajo las directrices de la SFDA y el Municipio de Dubái, están incentivando aún más a los fabricantes a elevar los estándares de formulación en lugar de competir únicamente en conveniencia [1]Fuente: SFDA Arabia Saudita, "Marcos regulatorios", sfda.gov.sa.

El Aumento de la Conciencia sobre la Salud y el Fitness Impulsa el Crecimiento en los Reemplazos de Comidas Enriquecidos con Proteínas

La prevalencia de obesidad en el Consejo de Cooperación del Golfo, del 40% entre mujeres y del 24% entre hombres, ha catalizado campañas de salud lideradas por los gobiernos y programas de bienestar del sector privado, creando un viento de cola estructural para los reemplazos de comidas enriquecidos con proteínas. El lanzamiento en 2024 de Milo Pro por parte de Nestlé en Nigeria, fortificado con tres veces la proteína de las variantes estándar, ejemplifica cómo las multinacionales están aprovechando la ciencia de la nutrición deportiva para reposicionar marcas consolidadas para demografías conscientes del fitness. La adopción de medicamentos GLP-1 como Ozempic entre los consumidores adinerados de los Emiratos Árabes Unidos está impulsando paradójicamente la demanda de reemplazos de comidas con alto contenido proteico. La marca Future Life de Sudáfrica ha respondido ampliando su línea High Protein Shake, que aporta 16 gramos de proteína por porción de 256 mililitros mediante una mezcla SmartProtein3D de aislado de soja, concentrado de suero de leche y caseinato cálcico, dirigida a mujeres embarazadas, atletas y ejecutivos. Este giro centrado en las proteínas está respaldado además por la proliferación de gimnasios de CrossFit y estudios de fitness boutique en Riad y Ciudad del Cabo, donde los entrenadores recomiendan activamente los reemplazos de comidas como herramientas de recuperación post-entrenamiento, integrando estos productos en los rituales de fitness diarios en lugar de posicionarlos como sustitutos de emergencia de comidas.

La Expansión de las Plataformas de Comercio Electrónico Mejora la Accesibilidad Global y la Visibilidad de las Marcas

La asociación de iHerb en 2023 con CJ Logistics para construir un centro de distribución climatizado de 30.000 metros cuadrados en la zona franca logística integrada de Riad representa un momento decisivo para la distribución de reemplazos de comidas en Oriente Medio y África. La instalación, operativa desde mediados de 2024, permite la entrega al día siguiente de más de 30.000 SKU en 19 países de la región MENA, reduciendo los plazos de entrega de 14 días a 48 horas y los costos de envío en un 35% mediante la eliminación de los nodos de transbordo europeos. Esta mejora de infraestructura coincide con el crecimiento del comercio electrónico de comestibles en los Emiratos Árabes Unidos hasta 2032, impulsado por el 71% de los consumidores que expresan interés en ofertas digitales personalizadas y el 60% que busca recomendaciones nutricionales impulsadas por IA. La asociación de julio de 2024 entre iHerb y The Vitamin Shoppe densificó aún más el ecosistema digital, poniendo más de 250 SKU propios de nutrición deportiva y reemplazo de comidas a disposición en 180 países, con lanzamientos escalonados dirigidos a Nigeria y Kenia, donde la penetración del comercio móvil supera un porcentaje significativo. De manera crítica, las plataformas de comercio electrónico están evitando los márgenes de los distribuidores tradicionales, que pueden alcanzar el 40% en el África subsahariana, permitiendo a las marcas reinvertir los ahorros en marketing localizado y asociaciones con influenciadores que resuenan entre las cohortes más jóvenes y nativas digitales. El cambio también mitiga las vulnerabilidades de la cadena de frío en regiones con redes eléctricas poco confiables, ya que los formatos estables a temperatura ambiente en polvo y en barras dominan los surtidos en línea.

Las Iniciativas de Bienestar en el Lugar de Trabajo Promueven los Reemplazos de Comidas como Opciones Saludables para Llevar

Los programas de salud corporativa en los Emiratos Árabes Unidos y Arabia Saudita están exigiendo instalaciones de bienestar en el lugar de trabajo y asesoramiento nutricional subvencionado, con empleadores que cada vez más abastecen las despensas de oficinas con reemplazos de comidas como parte de estrategias más amplias de reducción del ausentismo. El programa de gestión de la obesidad del Hospital Mediclinic City en Dubái, que integra dietistas bariátricos y terapeutas de ejercicio, recomienda explícitamente reemplazos de comidas de porciones controladas para los pacientes inscritos en su programa multidisciplinario de reducción de peso. Este respaldo clínico otorga credibilidad a productos como Ensure y Glucerna de Abbott, que se posicionan como nutrición médica en lugar de alimentos de conveniencia, permitiendo a las marcas exigir primas de precio del 30% sobre los reemplazos de comidas estándar. Los conglomerados mineros sudafricanos y las empresas de logística están pilotando máquinas expendedoras de reemplazos de comidas en sitios de trabajo remotos, abordando los dobles desafíos del acceso limitado a alimentos y las altas tasas de enfermedades no transmisibles entre los trabajadores por turnos. La integración de los reemplazos de comidas en los ecosistemas de bienestar en el lugar de trabajo está creando un modelo de ingresos recurrentes, ya que los empleadores negocian acuerdos de compra a granel con las marcas a cambio de datos de seguimiento nutricional que informan intervenciones de salud más amplias. Este canal B2B sigue siendo subpenetrado en Nigeria y Egipto, donde domina el empleo informal, pero representa una oportunidad de alto margen para las marcas dispuestas a invertir en asociaciones corporativas y el cumplimiento de los estándares de salud ocupacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones de los consumidores sobre aditivos artificiales y conservantes afectan la aceptación del producto | -0.6% | Global, más agudo en Sudáfrica y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| La presencia de alérgenos comunes restringe el crecimiento del mercado | -0.5% | Global, mayor complejidad regulatoria en el Consejo de Cooperación del Golfo y Sudáfrica | Largo plazo (≥ 4 años) |

| Los retiros de productos y los problemas de calidad erosionan la confianza y la lealtad del consumidor | -0.4% | Global, riesgo reputacional concentrado en Nigeria y Egipto | Corto plazo (≤ 2 años) |

| Los desafíos para replicar la experiencia de comida tradicional afectan las compras repetidas | -0.3% | Oriente Medio y Norte de África, menos pronunciado en Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de los Consumidores sobre Aditivos Artificiales y Conservantes Afectan la Aceptación del Producto

El movimiento de etiquetado limpio, que ganó impulso en los mercados occidentales, está ahora remodelando las prioridades de formulación en todo Oriente Medio y África. La línea Smart Food Zero de Future Life, lanzada en 2024, aborda esta demanda eliminando el azúcar de caña añadido e incorporando edulcorantes naturales como el eritritol y la sucralosa, al tiempo que mantiene un índice glucémico bajo y se fortifica con 22 vitaminas y minerales. Sin embargo, el imperativo de reformulación choca con los requisitos de vida útil en climas de altas temperaturas, donde el almacenamiento a temperatura ambiente puede alcanzar los 45 grados Celsius en los almacenes del Golfo, lo que exige conservantes o tecnologías de envasado avanzadas. La orientación de la FDA sobre las afirmaciones «naturales» sigue siendo ambigua, creando oportunidades de arbitraje regulatorio para las marcas que comercializan en múltiples jurisdicciones, pero también exponiéndolas a reacciones negativas de los consumidores cuando las formulaciones varían según el país [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA confisca opioides 7-OH para proteger a los consumidores estadounidenses", fda.gov. La tensión entre las aspiraciones de etiquetado limpio y la estabilidad funcional está impulsando las inversiones en I+D hacia conservantes de origen vegetal y técnicas de procesamiento a alta presión, aunque estas innovaciones aumentan los costos de producción, comprimiendo los márgenes en una región sensible al precio donde el 53% de los consumidores de los Emiratos Árabes Unidos priorizan el valor sobre la lealtad a la marca.

La Presencia de Alérgenos Comunes Restringe el Crecimiento del Mercado

La leche, la soja y el trigo, ingredientes fundamentales en la mayoría de los reemplazos de comidas, se encuentran entre los nueve alérgenos principales cuya divulgación es obligatoria bajo las regulaciones de la FDA, con el sésamo añadido como noveno alérgeno en 2023, lo que complica la formulación para las marcas dirigidas a consumidores de Oriente Medio, donde el tahini y el aceite de sésamo son alimentos básicos de la dieta. El Smart Food Original de Future Life contiene tanto soja como leche de vaca (caseinato sódico) y se fabrica en una instalación que procesa gluten y trigo, lo que requiere advertencias prominentes sobre alérgenos que disuaden a un estimado del 12 al 15% de los compradores potenciales que se identifican como intolerantes a la lactosa o sensibles al gluten. Los riesgos de contaminación cruzada durante la fabricación restringen aún más el acceso al mercado, ya que incluso la presencia de trazas de alérgenos puede desencadenar retiros y reclamaciones de responsabilidad en jurisdicciones con aplicación estricta, como el Departamento de Salud de Sudáfrica. La fragmentación regulatoria en la región MENA, donde la SFDA de Arabia Saudita, la NAFDAC de Nigeria y la NFSA de Egipto imponen distintos umbrales de etiquetado, obliga a las marcas a mantener múltiples variantes de SKU o aceptar la exclusión de mercados de alto crecimiento. Las alternativas de origen vegetal que utilizan proteína de guisante y bases de avena están emergiendo como soluciones alternativas, ejemplificadas por el lanzamiento de la fábrica de Nuitree en los Emiratos Árabes Unidos en 2024, pero estas formulaciones tienen dificultades para igualar la integridad de aminoácidos y la textura en boca de los productos a base de lácteos, lo que limita su atractivo entre los consumidores orientados al rendimiento que priorizan la calidad de la proteína sobre la evitación de alérgenos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Listos para Beber Capturan la Demanda Urbana

Los productos listos para beber se están expandiendo a una CAGR del 7,12% hasta 2031, superando a los productos en polvo a pesar de la participación del 42,38% de estos últimos en los ingresos de 2025, ya que la conveniencia de una sola porción se alinea con la tendencia de consumo de snacks. El lanzamiento en 2025 por parte de Huel de Daily Greens RTD en los mercados del Consejo de Cooperación del Golfo, distribuido a través de Carrefour y Lulu Hypermarket, ejemplifica cómo las marcas están aprovechando la infraestructura de cadena de frío del comercio moderno para posicionar los formatos líquidos como soluciones premium para llevar dirigidas a trabajadores de oficina y personas que asisten al gimnasio. Los productos en polvo retienen su dominio gracias a ventajas de costo. Una bolsa de 500 gramos de Future Life Smart Food con un precio de ZAR 46,99 (USD 2,60) ofrece 10 porciones frente a ZAR 9,99 (USD 0,55) por unidad individual RTD, lo que los convierte en el formato preferido para los hogares nigerianos y egipcios sensibles al precio, donde las compras a granel impulsan la mayoría de las ventas de suplementos nutricionales. Las barras nutricionales y las sopas ocupan posiciones de nicho, con las barras ganando terreno en el canal de tiendas de conveniencia de Sudáfrica a medida que Clicks y Dis-Chem amplían sus secciones de alimentos saludables, mientras que las sopas siguen subdesarrolladas debido a las preferencias culturales por caldos calientes y recién preparados que los formatos de reemplazo de comidas tienen dificultades para replicar auténticamente.

El lanzamiento de Jungle Oats Drink por Tiger Brands en octubre de 2023, el primer reemplazo de comidas RTD a base de avena producido localmente en Sudáfrica, señala un giro estratégico hacia líquidos de origen vegetal y estables a temperatura ambiente que evitan las limitaciones de la cadena de frío mientras capturan a la mayoría de los sudafricanos que valoran los alimentos asequibles con ingredientes naturales. La gama de cinco SKU, con afirmaciones funcionales que van desde el bienestar cardíaco hasta la salud digestiva, demuestra cómo los operadores establecidos están aprovechando el capital de marca consolidado para la venta cruzada en categorías adyacentes de reemplazo de comidas. Los formatos en polvo están innovando mediante tecnología de doble bolsa, como se observa en el High Protein Shake de Future Life, que preenvasa agua purificada y polvo en una bolsa resellable para eliminar las complicaciones de mezcla mientras mantiene una vida útil a temperatura ambiente. Este enfoque híbrido cierra la brecha de conveniencia entre los polvos tradicionales y los líquidos RTD, aunque añade un 25% a los costos de empaque, limitando la adopción fuera de los segmentos urbanos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Empaque: Los Envases Tetra Pak Ganan Terreno en Climas Cálidos

Las botellas y los frascos comandaron el 72,96% de los ingresos por empaque en 2025, sin embargo, los envases Tetra Pak y los cartones se están acelerando a una CAGR del 6,88%, impulsados por las ventajas de vida útil a temperatura ambiente que reducen la dependencia de la cadena de frío en regiones donde el acceso a la electricidad sigue siendo intermitente. La fiabilidad de la red eléctrica de Nigeria promedia 4 horas diarias en zonas rurales. La tecnología aséptica de Tetra Pak, que permite un almacenamiento a temperatura ambiente de 12 meses para reemplazos de comidas líquidos, es particularmente atractiva para las marcas que apuntan a redes de distribución del África subsahariana, donde el transporte refrigerado añade entre un 30 y un 40% a los costos logísticos. Las bolsas están ganando participación en los canales de comercio electrónico, donde el empaque liviano reduce los costos de envío en un 20% y minimiza las roturas durante la entrega de última milla, una consideración crítica en Nigeria y Kenia, donde la infraestructura vial sigue siendo subdesarrollada.

La narrativa de sostenibilidad está ganando vientos de cola regulatorios, ya que las regulaciones de Responsabilidad Extendida del Productor de Sudáfrica, vigentes desde 2024, exigen que las marcas financien el 100% del reciclaje de envases posconsumo, lo que hace que las bolsas ligeras sean económicamente atractivas según el Departamento de Medio Ambiente de Sudáfrica. Las botellas y los frascos retienen su dominio en los canales de supermercados e hipermercados, donde la presencia en los lineales y el valor percibido impulsan las decisiones de compra, en particular para los batidos RTD de alto contenido proteico con precios superiores a USD 3 por unidad. La bifurcación del empaque refleja una segmentación más amplia del mercado, con los consumidores urbanos premium gravitando hacia las botellas de vidrio que señalan calidad y conciencia ecológica, mientras que los compradores rurales del mercado masivo priorizan la asequibilidad y la durabilidad, favoreciendo los frascos de plástico que resisten el manejo brusco en entornos de venta minorista informales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Minoristas en Línea Interrumpen el Comercio Tradicional

Los minoristas en línea se están expandiendo a una CAGR del 7,35% hasta 2031, la más rápida entre todos los canales de distribución, sin embargo, los supermercados e hipermercados retuvieron el 50,61% de las ventas de 2025, lo que subraya la perdurable importancia del comercio minorista físico en una región donde el 60% de los consumidores prefiere inspeccionar los productos antes de comprar. El centro de distribución de iHerb en Riad, operativo desde mediados de 2024, está recalibrando esta dinámica al ofrecer entrega en 48 horas en 19 países de la región MENA, lo que eficazmente colapsa las barreras geográficas que anteriormente confinaban los reemplazos de comidas premium a las cadenas de supermercados de lujo de Dubái y Riad. Las tiendas de conveniencia y las tiendas especializadas están perdiendo participación, presionadas por la limitada profundidad de SKU y la incapacidad de competir en precio con las plataformas en línea que agregan demanda y negocian descuentos por volumen directamente con los fabricantes.

Los supermercados e hipermercados están defendiendo su posición a través del comercio minorista experiencial, con Carrefour Emiratos Árabes Unidos y Lulu Hypermarket instalando quioscos de nutrición en tienda atendidos por dietistas que recomiendan reemplazos de comidas como parte de planes de bienestar personalizados, convirtiendo el 18% de las consultas en compras inmediatas. Shoprite y Clicks en Sudáfrica están aprovechando los programas de fidelización. Los miembros de ClubCard reciben promociones 3x2 en productos Future Life para fidelizar a los compradores habituales y compensar la transparencia de precios en línea. El campo de batalla de la distribución se está intensificando a medida que las marcas persiguen estrategias omnicanal, con Nestlé MENA distribuyendo Optifast a través de 85.000 puntos de venta minorista en Marruecos mientras simultáneamente se incluye en Amazon.ae y Noon.com para capturar a los millennials nativos digitales. Este enfoque de doble vía requiere una gestión sofisticada del inventario y disciplina de precios para evitar conflictos de canal, ya que los minoristas exigen exclusividad o protección de márgenes a cambio de una ubicación premium en los lineales.

Análisis Geográfico

La CAGR del 8,02% de Nigeria hasta 2031 la posiciona como el mercado de más rápido crecimiento de la región, impulsada por una edad media de 18 años, una urbanización que se acelera al 4% anual y el aumento de los ingresos de la clase media en Lagos, Abuja y Port Harcourt que están ampliando la base de consumidores direccionable para la nutrición envasada, según el Banco Mundial. La expansión de Nestlé Nigeria en 2023 a 223.923 puntos de venta minorista, junto con los lanzamientos de NIDO Milk & Soya y MAGGI Soya Chunks fortificados con proteína vegetal, demuestra cómo las multinacionales están localizando las formulaciones para abordar las deficiencias de micronutrientes. La encuesta de micronutrientes de Nigeria de 2024 reveló que el 40% de los niños menores de cinco años sufre de deficiencia de vitamina A. Sin embargo, la sensibilidad al precio sigue siendo aguda, con importaciones de leche en polvo por un total de USD 267 millones en 2024, lo que señala la preferencia del consumidor por formatos económicos a granel sobre los reemplazos de comidas RTD premium, según el USDA Nigeria.

El entorno regulatorio se está endureciendo, ya que la NAFDAC introdujo requisitos más estrictos de etiquetado de alérgenos en 2024, obligando a las marcas a reformular o aceptar la exclusión de los canales minoristas formales que representan la mayoría de las ventas urbanas. Sudáfrica mantuvo el 12,31% de los ingresos regionales en 2025, anclado por una infraestructura minorista madura que abarca Shoprite, Clicks y Dis-Chem, que operan colectivamente más de 3.000 tiendas y proporcionan un alcance de distribución incomparable para marcas como Future Life y Tiger Brands. El mercado se caracteriza por altas tasas de obesidad (27% de los adultos) y una sofisticada conciencia del consumidor sobre el etiquetado nutricional, creando demanda de formulaciones respaldadas por la ciencia, como el Smart Food infusionado con Moducare de Future Life, que afirma tener beneficios de apoyo inmunológico a través de fitoesteroles patentados con licencia exclusiva de Essential Sterolin Products.

Arabia Saudita y los Emiratos Árabes Unidos representan los mercados de mayor consumo per cápita de la región, impulsados por poblaciones expatriadas que superan el 80% en los Emiratos Árabes Unidos y campañas de salud lideradas por el gobierno dirigidas a las tasas de obesidad del Consejo de Cooperación del Golfo del 40% entre mujeres. La CAGR del comercio electrónico de comestibles de los Emiratos Árabes Unidos del 21,6% hasta 2032, junto con el 71% de los consumidores que busca ofertas digitales personalizadas, está impulsando a las marcas a integrar aplicaciones de nutrición impulsadas por IA que recomiendan reemplazos de comidas basados en datos de rastreadores de fitness y preferencias dietéticas. Los marcos regulatorios bajo la SFDA y el Municipio de Dubái exigen el etiquetado de densidad nutricional y la certificación Halal, creando costos de cumplimiento que favorecen a las multinacionales establecidas sobre los participantes regionales más pequeños, pero también garantizando la calidad del producto que genera confianza en el consumidor. El resto de Oriente Medio y África, que comprende Egipto, Marruecos, Argelia y Kenia, contribuye al saldo de los ingresos regionales, con la fragmentación de la distribución y la volatilidad cambiaria que limitan el crecimiento, pero ofrecen oportunidades de espacio en blanco para las marcas dispuestas a navegar por complejos aranceles de importación y asociarse con distribuidores locales que dominan las redes minoristas informales.

Panorama Competitivo

La puntuación de concentración moderada del mercado refleja un panorama competitivo donde los conglomerados multinacionales de nutrición, Abbott, Nestlé, Herbalife y Glanbia, coexisten con especialistas regionales como Future Life, Tiger Brands y Nutritech, cada uno siguiendo estrategias distintas que van desde el posicionamiento clínico hasta la asequibilidad para el mercado masivo. La adquisición en 2023 por parte de PepsiCo del 50% restante de Future Life, aprobada por el Tribunal de Competencia de Sudáfrica con compromisos de participación de los empleados, ilustra cómo los actores globales están aprovechando las fusiones y adquisiciones para asegurar el acceso a la distribución y los canales de innovación en lugar de construir operaciones desde cero. Por el contrario, las desinversiones de Glanbia en 2024-2025 de SlimFast y Body & Fit señalan una retirada estratégica de los reemplazos de comidas orientados al consumidor hacia ingredientes B2B y concentrados de nutrición deportiva, creando oportunidades de participación de mercado para las marcas dispuestas a adquirir SKU y contratos de distribución huérfanos.

Están surgiendo oportunidades en los canales de bienestar en el lugar de trabajo, donde los acuerdos de compra corporativa a granel siguen siendo subpenetrados fuera de Sudáfrica y los Emiratos Árabes Unidos, y en los formatos de origen vegetal, donde el lanzamiento de la fábrica de Nuitree en los Emiratos Árabes Unidos en 2024 la posiciona para capturar la demanda certificada Halal y libre de alérgenos que los productos a base de lácteos establecidos no pueden satisfacer. El despliegue tecnológico está bifurcando el campo competitivo, con líderes como Abbott invirtiendo en investigación de estabilidad de nutrientes para extender la vida útil de los productos de nutrición médica líquida en climas de altas temperaturas, mientras que los aspirantes como Huel aprovechan el comercio electrónico directo al consumidor y los modelos de suscripción para evitar los márgenes de los distribuidores y capturar ingresos recurrentes.

El Centro de Garantía de Calidad de Nestlé en Dubái, acreditado con la norma ISO 17025:2005 y que presta servicios a 19 países de la región MENA, ejemplifica cómo los operadores establecidos están utilizando la infraestructura de cumplimiento regulatorio como un foso competitivo, lo que permite aprobaciones de productos más rápidas y reduce el tiempo de comercialización de las formulaciones localizadas. Los actores más pequeños están respondiendo a través de la innovación en ingredientes, como la licencia exclusiva por parte de Future Life de los fitoesteroles Moducare y la base de avena integral de Tiger Brands, que diferencian los productos en afirmaciones de salud funcional en lugar de competir únicamente en contenido proteico o precio. La intensidad competitiva probablemente se escalará a medida que el compromiso de inversión de USD 7.000 millones de Nestlé en Arabia Saudita y la escala operativa del centro de distribución de iHerb en Riad atraigan a nuevos participantes que buscan capitalizar las mejoras de infraestructura y la modernización regulatoria que reducen las barreras de entrada al mercado.

Líderes de la Industria de Productos de Reemplazo de Comidas de Oriente Medio y África

Herbalife Nutrition Ltd.

Abbott

Nestlé S.A.

The Simply Good Foods Company

Glanbia plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: JO-MO introdujo una serie de barras de proteínas premium, únicas en Israel, sin azúcar, sin lácteos y con bajo contenido de carbohidratos disponibles. La serie incluía tres sabores diferentes, ofrecidos como barras individuales (60 gramos), cada una con 20 gramos de proteína de soja de alta calidad, con una textura crujiente y un sabor excepcional: una barra de proteínas con mantequilla de avellana y trozos de avellana, una barra de proteínas con sabor a chocolate con leche y avellana, y una barra de proteínas con mantequilla de maní y trozos de cacao.

- Abril de 2024: FULFIL Chocolate Protein Bars, una marca reconocida mundialmente en aperitivos deliciosos y nutritivos, se lanzó en Sudáfrica y estuvo disponible en tiendas Spar y Clicks a nivel nacional. Esta gama de indulgentes barras de chocolate sin culpa combinó el sabor exquisito con la nutrición funcional y tuvo como objetivo revolucionar el consumo de aperitivos para consumidores conscientes de la salud y aficionados al chocolate en todo el mundo, extendiendo su alcance a Sudáfrica.

- Diciembre de 2023: Carabao Energy Drink expandió exitosamente su presencia en el mercado internacional en Kuwait durante el cuarto trimestre de 2023, impulsado por el crecimiento exponencial en la demanda de bebidas energéticas en Oriente Medio. Una estrategia clave detrás del exitoso lanzamiento de la marca Carabao en el mercado kuwaití fue su patrocinio del

Flare Festival 2023,

uno de los eventos deportivos más grandes y populares de Kuwait. El evento acogió a más de 3.000 atletas que competían en varios torneos, con más de 7.400 asistentes.

Alcance del Informe del Mercado de Productos de Reemplazo de Comidas de Oriente Medio y África

Los reemplazos de comidas son alimentos preenvasados y con calorías controladas (como batidos, barras o sopas) formulados para proporcionar proteínas, carbohidratos, grasas, vitaminas y minerales equilibrados, utilizados para sustituir una o dos comidas por conveniencia o control de peso al simplificar el seguimiento calórico y controlar las porciones. El mercado de productos de reemplazo de comidas de Oriente Medio y África está segmentado por tipo de producto, formato de empaque y canal de distribución. Por tipo de producto, el mercado está segmentado en productos listos para beber, barras nutricionales, productos en polvo y otros tipos de productos. Por formato de empaque, el mercado está segmentado en botellas/frascos, bolsas, envases Tetra Pak y cartones. Por canal de distribución, el mercado está segmentado en tiendas de conveniencia, hipermercados/supermercados y más. Por geografía, el mercado está segmentado en Sudáfrica, Arabia Saudita, Nigeria y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Productos en Polvo |

| Productos Listos para Beber |

| Barras Nutricionales |

| Sopas |

| Otros Tipos de Productos |

| Botellas/Frascos |

| Bolsas |

| Envases Tetra Pak y Cartones |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Nigeria |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Productos en Polvo |

| Productos Listos para Beber | |

| Barras Nutricionales | |

| Sopas | |

| Otros Tipos de Productos | |

| Por Formato de Empaque | Botellas/Frascos |

| Bolsas | |

| Envases Tetra Pak y Cartones | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Sudáfrica |

| Arabia Saudita | |

| Nigeria | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos de reemplazo de comidas de Oriente Medio y África en 2026?

Equivale a USD 191,81 millones y está en camino de alcanzar USD 263,5 millones en 2031 a una CAGR del 6,56%.

¿Qué país crece más rápido en reemplazos de comidas en la región?

Nigeria lidera con una CAGR del 8,02% hasta 2031, impulsada por la rápida urbanización y una base de consumidores joven.

¿Qué formato de producto está ganando participación más rápidamente?

Las líneas listas para beber registran una CAGR del 7,12% gracias a la conveniencia de una sola porción valorada por los profesionales urbanos.

Última actualización de la página el: